Как быстро запомнить налоги

Опубликовано: 14.05.2024

Анастасия Ревина

Многие выпускники, которые сдают обществознание, избегают тему налогов в ЕГЭ. Они не пытаются разобраться , потому что считают ее очень сложной. Это приводит к потере драгоценных баллов на экзамене, так как налоги в ЕГЭ по обществознанию могут встретиться и в первой, и во второй части.

Все не так страшно. Никто не заставляет учить весь Налоговый кодекс РФ. Во-первых, это крайне сложно, во-вторых, просто бессмысленно. Давайте рассмотрим основные аспекты, которые необходимо знать, чтобы чувствовать себя уверенно в теме налогов.

Что такое налоги?

Для начала разберемся, что такое налоги и зачем они нужны. Как и любому человеку или организации, государству нужны финансовые средства. Налоги — один из источников средств.

Откуда государство получает налоги? Это обязательные платежи, которые отдают граждане и организации. Понимая суть налогов, можно составить их определение.

Налоги — это суммы денег, которые граждане и организации обязаны выплачивать государству для того, чтобы финансировать его деятельность.

Какие виды налогов существуют?

Второе, что необходимо сделать, чтобы перестать бояться темы налогов на ЕГЭ — разобраться в их видах. Многим кажется, что это невозможно запомнить и ошибки здесь неминуемы. Давайте разбираться.

Виды налогов: по способу взимания

По способу взимания налоги делятся на прямые и косвенные. Прямые налоги взимаются напрямую с дохода или имущества. Их уплачивают собственники имущества или обладатели прибыли. Налогоплательщик не может переложить обязанность выплаты ни на кого другого.

К ним относятся: налоги на доходы физических лиц (НДФЛ), налог на прибыль организаций, транспортный налог, налог на имущество.

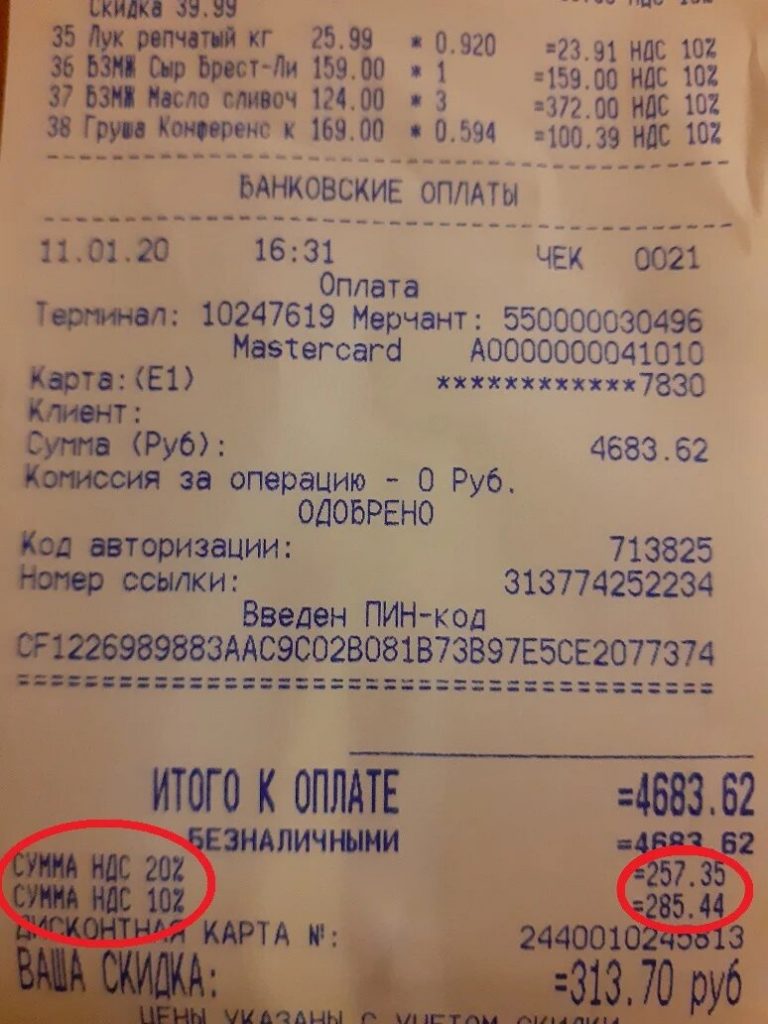

Косвенные налоги взимаются в виде наценки на товар, то есть они полностью перекладывается на конечных потребителей. Такие налоги включены в цену товара и уплачиваются, когда приобретается товар. Например, НДС указывается прямо в товарном чеке.

К косвенным налогам относятся: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, налог с продаж. Названия косвенных налогов следует запомнить.

Задание №7 в ЕГЭ по обществознанию: виды налогов по типу взимания

Рассмотрим задание на анализ суждений (номер 7), в котором необходимо выбрать все верные суждения о налогах и о их видах по способу взимания. За него дают максимум 2 балла. При решении задания мы просто используем уже известную нам теорию. Еще нужно проанализировать каждое суждение внимательно, чтобы минимизировать ошибки. Это мы сейчас и сделаем.

| 1) Налоги наполняют государственный бюджет и оплачивают расходы государства. — да, этот вариант абсолютно точно будет верным, так как мы знаем, что в этом и состоит сущность налогов 2) К прямым налогам относят налог на доходы физических лиц, налог с продаж. — если налог на доходы физических лиц относится к прямым, то налог с продаж является косвенным налогом —неверное суждение 3) Прямые налоги могут быть переложены на другое лицо. — нет, прямые налоги уплачиваются прямо собственники имущества или обладателями прибыли 4) Прямые налоги, в отличие от косвенных, носят обязательный характер. — нет, все налоги носят обязательный характер 5) Прямые налоги изымаются непосредственно из дохода налогоплательщика. — да, это одна из ключевых характеристик прямых налогов Ответ: 15 |

Виды налогов: по территории

Все налоги в Российской Федерации делятся на федеральные, региональные и местные. Нужно запомнить региональные налоги (их три), местные (их тоже три), а к федеральным будут относиться все остальные. На помощь приходит лайфхак, который позволит быстрее и лучше запомнить виды налогов по территории взимания.

Используя мнемотехнику, возьмём шесть максимально простых слов: юрлицо, игра, машина; физлицо, товар, земля.

Первые три слова относятся к трем региональным налогам:

- налог на имущество организаций (юридических лиц) — юрлицо

- налог на игорный бизнес — игра

- транспортный налог – машина

Следующие три слова — это местные налоги:

- налог на имущество физических лиц — физлицо

- торговый сбор — товар

- земельный налог — земля

Все остальные налоги федеральные (НДФЛ, акцизы, НДС, водный налог, государственные пошлины, налог на прибыль организаций).

Задание №8 в ЕГЭ по обществознанию о видах налогов по территории

В первой части экзамена часто требуют выполнить задание на соответствия (задание номер 8). За него дают максимум 2 балла. Представьте, как сложно выполнить это задание на экзамене, если не изучить налоги в ЕГЭ. Сейчас мы с ним разберемся.

Итак, перед нами задание, в котором необходимо установить соответствие между примерами и видами налогов по территории взимания. Внимательно смотрим на каждый пример!

| ПРИМЕРЫ | ВИДЫ НАЛОГОВ |

| А) налог на доход физических лиц — видим, что ни одно слово из шести здесь не встречается, значит это федерльный налог | 1) федеральный |

| Б) торговый сбор — видим слово «товар», это местный налог | 2) региональный |

| В) акцизы — опять нет ни одного из шести слов, это федеральный налог | 3) местный |

| Г) земельный налог — слово «земля» подсказывает, что это местный налог | |

| Д) транспортный налог — ассоциируется со словом «машина», региональный налог |

Ответ: 13132

Системы налогообложения

Третье, что необходимо знать — это три системы налогообложения. Мы будем отталкиваться от названий, что позволит запомнить их быстрее.

Прогрессивная система. В названии мы можем увидеть слово «прогресс», оно означает движение вверх. Значит, чем выше размер дохода, тем выше ставка налога. То есть богачи платят больше налогов, чем обычные люди.

Регрессивная система. Слово «регресс» означает движение вниз. Логика уплачиваемого налога обратная: чем выше размер дохода, тем ниже ставка налога.

Пропорциональная система. Видим слово «пропорция», которое означает равенство. Ставка налога единая: со всех доходов независимо от их величины взимается единый процент.

Задание №7 в ЕГЭ по обществознанию о системах налогообложения

Теперь давайте рассмотрим задание на анализ суждений (задание номер 7), затрагивающих налоги в ЕГЭ. Необходимо выбрать все верные суждения о системах налогообложения. Проанализируем каждое суждение.

| 1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода. — видим слово «пропорция» и вспоминаем, что в там случае ставка налога единая — это суждение неверное 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. — нет, ставка налога будет для всех одинаковой — неверное суждение 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. — выделяем слово «прогресс», следовательно, чем выше размер дохода, тем выше ставка налога — верное суждение 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. — обратная ситуация: слово «регресс» указывает на то, что ,чем выше размер дохода, тем ниже ставка налога — верное суждение 5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков. — этому суждению нас уже не обмануть, мы знаем, что значит слово «регресс» и что написана характеристика пропорциональной системы — неверное суждение Ответ: 34 |

Теперь вы умеете решать задания на налоги в ЕГЭ. Хотите готовиться дальше, но не знаете, как? Почитайте отзыв выпускницы, которая сдала ЕГЭ по обществознанию на 99 баллов после наших курсов 🙂

Как и во всех науках, самый простой способ что-нибудь выучить — это разобраться, а не слепо зазубрить материал. В статье не будет раскрываться бухгалтерский учет так, как его преподают в образовательных учреждениях. Постараемся кратко и простыми словами донести основные принципы, а далее уже самостоятельно можно углублять свои знания.

Давайте разберемся, а нужно ли Вам знание бухгалтерского учета? Если Вы работаете бухгалтером, тогда вопрос отпадает. А вот, например, если Вы работаете в такой популярной программе, как 1С, тогда без знаний азов бухгалтерского учета Вам просто не обойдись. Конечно, можно сказать, что Вам это не нужно, но тогда скорее всего Вы будете менее востребованы на рынке труда. Уж лучше потратить некоторое время на изучение и спокойно разговаривать с бухгалтером на одном языке.

Знание основ бухгалтерского учета пригодится и руководителям организаций. Кроме того, очень часто приходится сталкиваться с бухгалтерий и в юридической практике, на работе в экономической службе, в финансовой службе. То есть, совершенно очевидно, что знания бухгалтерского учета пригодятся во многих сферах трудовой деятельности. Тогда приступим к изучению.

Во первых, надо запомнить бухгалтерские счета. Я постарался их объединить в логические группы:

1.Товарно-материальные ценности. На этих счетах будут учитываться любые материальные ценности Вашей организации.

01 – Основные средства

10 – Материалы

21 – Полуфабрикаты собственного производства

41 – Товары

43 – Готовая продукция

2. Денежные средства. На данных счетах можно посмотреть наличные деньги компании.

50 – Касса

51 – Расчетные счета

52 – Валютные счета

3. Расчеты с контрагентами, сотрудниками.

60 – Расчеты с поставщиками и подрядчиками (Организации, у которых Вы покупаете товар).

62 – Расчеты с покупателями и заказчиками (Организации, которым Вы продаете свои товары).

76 – Расчеты с разными дебиторами и кредиторами.

70 – Расчеты с персоналом по оплате труда (На этот счет Вы начислите зарплату сотрудникам).

4. Затратные счета. В процессе работы каждая организация несет определенные затраты. Например, на электроэнергию, отопление, зарплату. Эти затраты будут собираться на указанных ниже счетах.

20 – Основное производство (Собирает затраты на выпуск продукции, например, если Вы шьете одежду, то затраты на ткань будут видны на этом счете).

23 – Вспомогательные производства (Например, у Вас есть своя котельная, которая обогревает производственные помещения).

25 – Общепроизводственные расходы (Зарплата мастера в цеху, ремонт станков в цеху).

26 – Общехозяйственные расходы (Зарплата руководителя, главного бухгалтера, ремонт кровли офисного здания).

28 – Брак в производстве.

44– Расходы на продажу (Зарплата коммерческого отдела, транспортные расходы по доставке своего товара и т.д ).

5. Финансовый результат. На этих счетах можно посмотреть общую выручку и себестоимость (затраты компании на вырученную продукцию)

90.01 – Выручка от продаж

90.02 — Себестоимость продаж

91.01 – Прочие доходы

91.01 — Прочие расходы

99 – Прибыли и убытки

6. Счета учета налогов

19 – НДС по приобретенным ценностям

68 – Расчеты по налогам и сборам

69 – Расчеты по социальному страхованию и обеспечению

Изначально может показаться, что счетов достаточно много и трудно будет их все запомнить. Однако в процессе работы, регулярно к ним обращаясь, Вы сможете выучить их достаточно быстро. Предлагаю пока постараться запомнить первые 4- пункта, сделать себе распечатку счетов и держать её под рукой.

Теперь постараемся разобраться, как сформировать бухгалтерскую проводку:

Бухгалтерские проводки балансовые, это означает что деньги перемещаются из одного места в другое, т.е если они появились на каком то счете, то значит с другого ушли.

Запомните! В основном движение денежных средств происходит с права на лево:

Дебет – левая сторона бухгалтерских счетов обозначается (Дт).

Кредит – правая сторона бухгалтерских счетов обозначается (Кт).

Вначале рассмотрим упрощенные проводки. Пример ведения учета нашей торговой организации:

1.Вы купили товар на сумму 10 000 рублей

Дт 41

Кт 60 = 10 000 руб.

Описание проводки. К Вам пришел товар «Гипсокартон», товар ушел от поставщика «ООО Строй материалы». В балансе рассматриваются только деньги, поэтому это будет означать, что у Вас в организации товара на 1000 рублей, Вы должны поставщику 10 000 рублей.

2.Вам выставили счет за аренду офиса 6 000 рублей. Стоимость аренды отправляем на затратный счет 44.

Дт 44

Кт 60 = 6 000 руб.

Описание проводки. Аренду оказал поставщик, Ваша организация понесла затрат на текущую деятельность 6 000 рублей, Вы должны поставщику 6 000 рулей.

3.Вам покупатель «ООО Торговый дом» внес деньги авансом 11 000 рублей.

Дт 51

Кт 62 = 11 000 руб.

Описание проводки. Деньги ушли от покупателя, пришли на ваш расчетный счет в банк, т.е Вы должны покупателю 11 000 рулей.

4.Вы оплатили из банка поставщику «ООО Строй материалы» 8 000 рублей.

Дт 60

Кт 51 = 8 000 руб.

Описание проводки. Деньги из банка ушли, пришли к поставщику.

5.Вы продали контрагенту «ООО Торговый дом» товар «Гипсокартон» на сумму 18 000 рублей. Это более сложная операция, по ней будет две проводки.

а) Дт 90.02 Кт 41 = 10 000 руб.

б) Дт 62 Кт 90.01 = 18 000 руб.

Описание проводки:

а) У Вас ушел товар, по стоимости закупки вашего товара 10 000 руб. На счете 90.02 отразилась себестоимость товара.

б) Продажная стоимость товара в сумме 1800 рублей ушла к Вашему покупателю, т.е покупатель должен вам 18 000 рублей, ваша выручка на счете 90.01 – 18 000 рублей

Отразив все эти проводки в бухгалтерском балансе, посмотрим, что получится. Отчет называется Оборотно-сальдовая ведомость:

Какие сведения Вы сможете получить на основании данной оборотно-сальдовой ведомости?

— За октябрь пришло и ушло товара на 10 000 рублей, больше товара нет (Счет 41).

— Организация понесла затрат на 6 000 рублей (Счет 44).

— В банке в организации остаток 3000 рублей (Счет 51).

— Ваша организация должна 8 000 рублей поставщикам (Счет 60). «По контрагентам, остаток на кредите должны Вы, остаток на дебете должны Вам».

— Вам должны покупатели 7 000 рублей (Счет 62).

— Разница между счетами 90.01 и 90.02 показана на счете 90, это Ваша выручка за проданный товар, составляет 8 000 рублей.

А теперь вопрос, просмотрите проводки и подумайте, сколько Ваша организация заработала за октябрь?

Дополнительные бухгалтерские термины, которыми часто пользуются на практике:

- Счет, субсчет – например, мы писали, что счет 10 — это счет, на котором учитывается материал. Если Вы ходите видеть отдельно строительные материалы, топливо, полуфабрикаты и т.д., то Вам необходимо завести дополнительные субсчета, на которых Вы будете отражать различные материалы.

Например, строительные материалы на 10.08, где Счет «10», субсчет «08».![]()

- Субконто – аналитический признак бухгалтерского учета. Кроме денег субконто позволит видеть Вам в разрезе дополнительной аналитики, например, товара. Приобретая на 41 счет «Гипсокартон», мы говорили, что приобрели товар на сумму 1000 рублей, к примеру, мы приобрели 5 упаковок гипсокартона и 2-е упаковки цемента, отразим в проводках следующим образом.

Результат можно посмотреть в отчете «Оборотно – сальдовая ведомость по счету», выглядеть будет так:

Из отчета видно, что у нас на остатке Цемента 2 мешка по закупочной стоимости 1100 рублей.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Российская Федерация – одна из стран мира с самым низким процентом налогового сбора среди населения, но тем не менее это не мешает жителям этой страны жаловаться на то, что с них сдирают деньги.

Но виной тут не жадность населения, а его налоговая безграмотность, ведь когда с нашей заработной платы «списывают» НДС, нам не говорят, на что именно идут эти деньги и почему мы должны за это платить?

Обложили меня, обложили…

С начала 2018 года серьёзная «угроза» налогового сбора нависла и над жителями Дагестана. С момента, когда врио главы республики Владимир Васильев попросил жить по закону, то бишь платить налоги (как людям зажиточным, так и простым обывателям) и выйти из теневой экономики, в дагестанском социальном сегменте развернулись комментаторские бои между пользователями, исследовав которые мы пришли к выводу, что большинство населения республики, к сожалению, не понимает, для чего именно с каждого совершеннолетнего и работоспособного жителя республики взымаются налоги.

Мы решили провести некий ликбез среди наших читателей и рассказать, для чего необходима эта циркуляция денег в социуме.

Начнем с того, что налоги на территории Российской Федерации бывают следующих видов:

- Транспортный налог, выплачиваемый владельцами автомобилей.

- Налог на физических лиц – тот самый, который изымается ежемесячно удержанием определённой суммы из зарплаты.

- Налог с фонда оплаты труда, выплачиваемый организациями.

- Налог на добавленную стоимость с товаров розничной и оптовой торговли.

- Налог с выручки финансовых операций в пунктах обмена валют.

- Налог на банки, где производят выгодный курс обмена валют.

(P.S. Не легко приходится тем, кто подпадает под все шесть категорий налогообложения).

Кроме того, налоги делятся на три уровня: федеральные, региональные, местные:

Для того чтобы понять, как между этими бюджетами распределяются ваши налоги, рассмотрим следующую таблицу:

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица. |

Немного истории …

Система налогообложения впервые появилась в Европе в конце XVIII в. благодаря шотландскому экономисту и философу Адаму Смиту.

В своей книге «Исследование о природе и причинах богатства народов» Смит и сформулировал основные постулаты теории налогообложения, которыми мы пользуемся поныне.

Кому это нужно, кому это надо?

Налоги выплачиваются государству (точнее идут обратно в госбюджет), чтобы предоставить вам, как гражданам этой страны, следующие услуги:

- Образование (как дошкольное и среднее, так и высшее).

- Здравоохранение

- ЖКХ

- Транспорт

- Культуру

- Искусство

- Благоустройство населенных пунктов

- Спорт

- Пенсию

Многие не согласятся, заявляя, что они практически ежедневно тратят деньги на вышеуказанные услуги, но изначально, чтобы все создать и содержать на текущий момент, требуются затраты со стороны государства.

Тут же стоит отметить, что количество выделяемых из федерального бюджета субсидий всегда превышало количество собранного с региона в тот же самый бюджет налогов. Вот и в 2018 году Правительство России намерено выделить республике Дагестан 645,1 млрд рублей, что на 5% больше чем в 2017 году.

Почему на Руси жить хорошо?

По сравнению с другими странами мира Россия самая благоприятная для налоговой ставки страна. Россияне выплачивают 13% налога от получаемого дохода, в то время когда жители Европы делятся с государством 50 на 50.

Рейтинг налоговых ставок в Европе:

Австрия и Великобритания – 50%

Стоит отметить, что не во всех странах Европы такие высокие проценты налогообложения. К примеру, в Германии налоговая ставка равна – 15%, во Франции – 20%, а в Италии – 22%. В США налоговая ставка составляет – 18% + несколько процентов в зависимости от штата, в котором человек проживает.

Бухгалтеру постоянно приходится изучать изменения законодательства, искать ответы на непростые вопросы, например, как оформить чек коррекции. Найти неожиданные пути решения поставленных задач, быстро и эффективно освоить новую информацию помогут методы системного мышления.

Анастасия Смагина,

старший преподаватель департамента предпринимательства Тольяттинского государственного университета, главный бухгалтер

Критерии системного мышления

Некоторые с детства умеют мыслить системно. В школе они обычно больше интересуются математикой. Взрослея, часто выбирают финансовые или технические профессии, а не творческие. Про таких говорят, что у них аналитический склад ума. Им свойственен четкий подход к выполняемому делу. Люди с системным мышлением могут стабильно работать в условиях многозадачности, соблюдать установленные сроки, понимают свою роль и функций в общем деле.

Способность системно мыслить необходима в тех сферах, где нужен контроль. Такая способность есть у большинства бухгалтеров, потому что они вынуждены обрабатывать много информации, анализировать и группировать ее. Для бухгалтера мыслить аналитически — значит четко выполнять свою работу. Творческий подход, возможно, в какой-то мере допустим. Однако законодательство устанавливает многочисленные ограничения, поэтому у бухгалтера остается не так и много простора для развития творческих способностей.

Системному мышлению можно научиться, если это необходимо для работы или по другим причинам. Для тренировки можно начать составлять списки дел на день, неделю, расписывать дела в порядке важности их выполнения, вести учет собственных финансовых расходов. Если у вас не получается начать какое-то дело или вы ленитесь, распланируйте ваши действия, разбейте одно дело на несколько небольших — и вы убедитесь, что системный подход поможет и в повседневной жизни. Но не переусердствуйте — ведь отношения между близкими людьми не всегда поддаются анализу.

В решении бухгалтерских задач можно использовать методику, которую описывает Барбара Оакли в своей книге «Думай как математик».

Фокусируйтесь

Для первоначальной обработки информации, как правило, используется кратковременная память. Если во время решения сложной задачи прокручивать в голове другие проблемы, то сфокусироваться будет крайне сложно — ячеек кратковременной памяти не хватит. Поэтому при подготовке сложного отчета или изучении новых поправок в законодательство важно максимально сосредоточиться на поставленной задаче. В этот момент нельзя отвлекаться на что-то другое или думать о чем-то еще.

Когда получается максимально сконцентрироваться, запускается рациональное, последовательное аналитическое мышление — работает левое полушарие.

Леонардо да Винчи считал, что великие умы часто достигают наибольшего результата, когда работают как можно меньше. В это время они обдумывают и совершенствуют свои идеи. Когда Леонардо работал над «Тайной вечерей», он мог часами смотреть на фреску, сделать один небольшой мазок, а затем развернуться и уйти.

Переключайтесь и расслабляйтесь

Если вы понимаете, что зашли в тупик, — переключитесь на что-то другое. Можно сменить деятельность и после сложной задачи заняться чем-нибудь рутинным — тем, что вы делаете практически на автомате, например, набить запланированные платежки или разнести счета. Как только вы смените деятельность — в силу тут же вступит рассеянное мышление, которое позволяет выйти за привычные рамки. В такие моменты мозг в фоновом режиме продолжает работать над задачей, на которой вы были максимально сосредоточены до этого.

Именно в состоянии рассеянного мышления нас часто посещают внезапные озарения — и удается находить необычные решения, которые, наверное, были бы невозможны, бейся мы над вопросом снова и снова без остановки.

Метод переключения от сфокусированного мышления к расслабленному использовал еще Леонардо да Винчи. Когда художник работал над «Тайной вечерей», он мог часами смотреть на фреску, сделать один небольшой мазок, а затем развернуться и уйти. Один из его друзей написал об этом так: «Леонардо как будто не собирается заканчивать фреску. Всякий раз, когда нужно рисовать, он размышляет о геометрии, архитектуре и анатомии». Когда Леонардо отвлекался, он перебирал в голове все известные ему факты и концепции, пытаясь создать что-то уникальное. Однажды да Винчи сказал своему заказчику: «Великие умы часто достигают наибольшего результата, когда работают как можно меньше. В это время они обдумывают и совершенствуют свои идеи».

Чередуйте

Суть метода Барбары Оакли заключается в умении чередовать предельную концентрацию внимания с расслаблением — максимальным отвлечением от решаемых задач. Как правило, переход от сфокусированного к рассеянному мышлению происходит естественным образом, но порой мы зацикливаемся на проблеме.

Когда у вас не получается переключаться, подумайте, какие действия могли бы вам в этом помочь. Говорят, что изобретатель лампы накаливания Томас Эдисон, чтобы достичь рассеянного состояния, любил засыпать в кресле, зажимая в руке тяжелый предмет. Как только он начинал засыпать, мышцы расслаблялись — и предмет с шумом падал на пол. Ученый просыпался, а его «рассеянный» мозг предлагал интересное решение или новый взгляд на проблему. Похожий метод практиковал Сальвадор Дали, он называл такое состояние «сон без сна».

Попробуйте изучать информацию порциями. Сначала проанализируйте новые сведения — разложите их на части, а затем синтезируйте — соберите порции в связанные между собой фрагменты, чтобы получилось единое, понятное вам целое. Откройте любую статью, пробегите глазами по подзаголовкам, сопоставьте новую информацию с тем, что вы уже знаете по этой теме.

Быстро запоминайте новое

Изучение информации всегда состоит из двух этапов. Сначала мы анализируем новые сведения — раскладываем на части, на небольшие порции, а затем синтезируем — снова собираем в единое, понятное нам целое. Поэтому Барбара Оакли предлагает изучать информацию порциями, то есть небольшими, связанными между собой по смыслу фрагментами. Предлагаем вам пошаговый алгоритм работы по этому методу.

Шаг первый — сосредоточьтесь на информации, которую вы хотите объединить в порции. Постарайтесь уловить основные понятия, вокруг которых строится все содержание. Откройте любую статью в нашем журнале, попробуйте пробежаться по подзаголовкам. По сути, каждый такой блок — это и есть порция, которую необходимо понять, сопоставить с уже имеющейся у нас информацией по данной теме. В итоге должна получиться целостная картинка, учитывающая новые данные.

Когда вы просматриваете подзаголовки статьи, содержание книги, план вебинара, мозг настраивается на нужную волну. Так вы, с одной стороны, погружаетесь во что-то новое, а с другой — актуализируете то, что вам уже известно по этой теме. Затем мозг соединяет уже накопленные знания с новой информацией — устанавливает связи.

Шаг второй — выделите главное, сформулируйте тезисы, которые войдут в состав каждой порции. Тут вам может отлично пригодиться метод расслабления, описанный выше. Сфокусировавшись на проблеме на первом этапе, на втором этапе вы можете перейти в состояние рассеянного мышления, чтобы более широко взглянуть на проблематику, найти новые подходы для сопоставления.

Если вы изучаете новую статью, прочитайте информацию каждого блока, разберитесь в ней, а затем переключитесь — немного отдохните. В этот момент в фоновом режиме мозг начнет обрабатывать новое, подтягивать имеющиеся знания — возможно, совсем из других областей, — чтобы в итоге «подкинуть» вам интересную идею о том, как можно использовать полученную информацию в работе. Когда вы перечитаете текст, вернетесь к проблеме и сконцентрируетесь на ней, вам будет уже проще сориентироваться.

Шаг третий — начинайте применять новую информацию на практике. Погрузите созданную порцию в контекст тех знаний, которые у вас уже есть. Составьте пошаговый план, как вы перестроите свою работу с учетом новых знаний.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

А теперь внимание, вопрос:

Итак, давайте начнем. В бухучете есть:

1) свой язык - это план счетов и бухгалтерская терминология ,

2) свой закон - это двойная запись,

3) и свои правила, которые устанавливаются государством.

Сейчас мы все это по-порядку рассмотрим. Начнем с главного понятия в бухучете, ради которого этот учет и существует: актив . Какая у Вас ассоциация?

Имущество! Да, имущество - это активы! Бухгалтерский термин АКТИВ понятен каждому.

Обратите внимание, что, впервые употребив слово актив, я выделила его красным. Так я буду делать и далее, впервые употребляя специальные бухгалтерские термины в этой статье.

Для того, чтобы показать перечень активов организации, в бухучете принято использовать план счетов (цифровые коды). Например,

01 - оборудование (или основные средства - это бухгалтерский термин),

10 - материалы,

41- товары,

50 - наличные деньги,

51 - деньги на расчетном счете.

1. План счетов иногда изменяют. Наш план счетов введен с 2001 года, до этого был другой план счетов и коды были другие. С 1 января 2001 года всё поменяли и бухгалтерам пришлось срочно переучиваться.

2. Наш план счетов - не единственный. Этот план счетов предназначен для коммерческих организаций, а банки и бюджетники используют свои планы счетов.

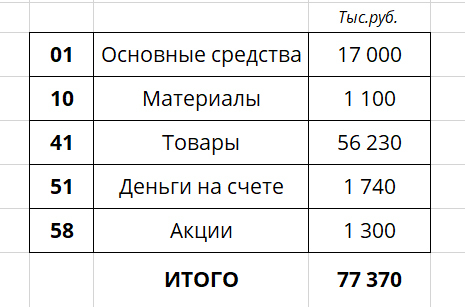

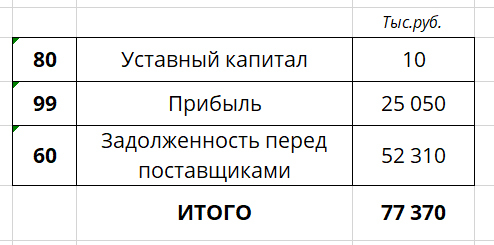

Наша компания приобрела акции ОАО "Бонолит" на сумму 1300000 рублей.

Зайдите в план счетов и найдите, на каком счете бухгалтерского учета их учесть?

Здесь есть небольшой уставный капитал, который владелец компании внес при регистрации, прибыль и большая задолженность перед поставщиками. Можно сказать, что почти все товары, которые имеются у компании, поставщик дал в долг. Деньги нужно будет вернуть.

Обратите внимание, что имущество и источники этого имущества равны по сумме.

Если отразить их в двухсторонней таблице, то мы получим бухгалтерский баланс . Слева - имущество компании ( актив ), справа - источники формирования этого имущества ( пассив ).

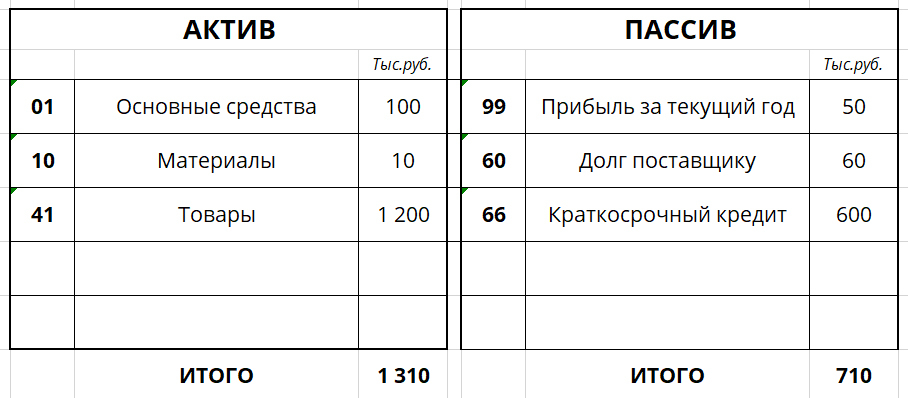

Управленческий баланс, по своей природе, ничем не отличается от бухгалтерского, просто он составлен для собственника и включает в себя данные сразу по нескольким компаниям.

Однако, у финансового директора он почему-то не сходится.

Имеются следующие данные: Основные средства - 100 000, материалы - 10 000, товары - 1 200 000, долг перед поставщиком - 60 000, прибыль за текущий год - 50 000, долг перед банком по краткосрочному кредиту - 600 000.

Составьте баланс! И не забудьте проставить счета по плану счетов.

А дело вот в чем. Активы и пассивы обязательно равны, по другому быть не может, ведь пассивы - это источники формирования активов, а ниоткуда имущество появиться не может.

Раз у нас есть активы, а пассивов меньше, значит просто у нас не хватает информации о каких-то пассивах на сумму 600 тыс (1310 - 710).

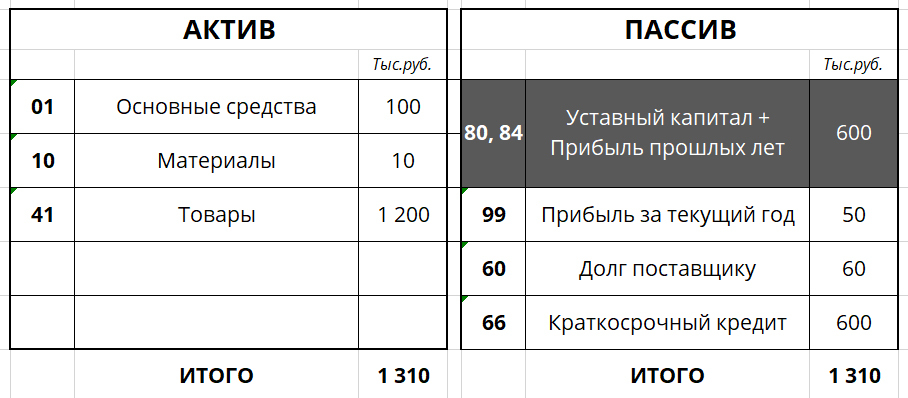

Что это может быть? Если никаких других долгов перед сторонними компаниями больше нет нет - это собственный капитал.

Собственный капитал включает в себя следующие статьи:

80 - Уставный капитал,

84 - Прибыль прошлых лет,

99 - Прибыль текущего года.

Обычно, при составлении управленческого баланса очень легко собрать всю информацию об имеющихся активах и о долгах, но вот капитал. капитал становится проблемой: учредители не могут (или не хотят) сказать сколько вложили денег. Размер накопленной прибыли с начала деятельности компании также неизвестен или не точен.

Ну и ладно! Мы просто посчитаем итог по статье капитал на эту дату, которая будет считаться "точкой отсчета" и этого будет достаточно, чтобы начать вести управленческий учет правильно!

В дальнейшем мы всегда сможем выделить, как минимум, 2 показателя: накопленный капитал на выбранную "точку отсчета" и прибыль за период, начиная с "точки отсчета".

Нам неизвестны первые два показателя собственного капитала: уставный капитал и прибыль прошлых лет. Логично предположить, что в сумме эти два показателя дают 600 тыс. Да, без дополнительной информации разделить уставный капитал и прибыль нельзя, но показать одной строчкой - МОЖНО!

Вот так будет выглядеть правильный управленческий баланс:

Это не важно, смогли Вы решить задачу сразу или нет, важно то, что Вы в итоге поняли решение.

А еще это реальный и очень полезный прием, который пригодится на практике. Теперь Вы можете легко решить проблему, которая в 99%(. ) случаев возникает при составлении управленческого баланса.

Если Вам понравилось думать над этой задачей, я предложу Вам следующую, а она еще сложнее.

Читайте также: