К текущей деятельности не относятся налоги

Опубликовано: 21.09.2024

1. В результате переоценки основных средств определяется их стоимость:

• восстановительная

2. Понятие «нетто-поток» денежных средств — это:

• сумма всех поступлений денежных средств минус сумма всех выплат

3. НМА отражаются:

• по остаточной стоимости

4. Под управленческими расходами понимаются:

• общехозяйственные расходы

5. Уставный капитал может уменьшиться за счет:

• Уменьшения количества акций

6. Резервы, переносимые на следующий год должны быть подтверждены:

• инвентаризацией

7. В Приложение к бухгалтерскому балансу (форма № 5) не входит раздел:

• Резервный капитал

8. Для организаций с необходимостью привлечения капитала применяется вариант отчетности:

• упрощенный

9. К нормативным документам, регулирующим учет на высшем уровне относится:

• Федеральный закон "О бухгалтерском учете"

10. Под валовой прибылью понимается:

• Разница между выручкой и себестоимостью проданных товаров

11. Сроки предоставления годовой отчетности:

• 90 дней по окончании отчетного периода

12. Задолженность по долгосрочным займам и кредитам отражается:

• с учетом причитающихся %

13. Главный бухгалтер несет ответственность за:

• формирование учетной политики

14. При приобретении объектов основных средств за счет целевого финансирования они принимаются к бухгалтерскому учету по стоимости:

• первоначальной

15. Отражаются доходные вложения в материальные ценности по стоимости:

• остаточной

16. Отчет об изменениях капитала состоит из разделов:

• «Изменение капитала», «Резервы», «Справки»

17. Коды строк пронумерованы в отчетных формах:

• баланс

18. Отражаются краткосрочные вложения в ценные бумаги:

• с учетом причитающихся %

19. Не осуществляется обязательный аудит в:

• бюджетных организациях

20. Отчисления в оценочные резервы отражаются в:

• отчете о прибылях и убытках

21. Основная цель бухгалтерского учета в отношении информации для внутренних пользователей:

• получение информации для принятия управленческих решений

22. Внереализационные расходы включают в себя:

• отрицательные курсовые разницы

23. Цель бухгалтерского учета для внутренних пользователей состоит в:

• получение информации для принятия управленческих решений

24. При приобретении НМА за счет целевого финансирования они принимаются к бухгалтерскому учету по стоимости:

• первоначальной

25. Под текущей деятельностью понимается:

• основная деятельность предприятия, непосредственно связанная с реализацией товаров и услуг

26. Показатели, имеющие отрицательные значения отражаются:

• в круглых скобках

27. К третьему уровню системы нормативного регулирования бухгалтерского учета относятся:

• инструкции

28. Торговые организации в Отчете о движении денежных средств показывают выручку:

• с учетом НДС

29. К первому уровню системы нормативного регулирования бухгалтерского учета относятся:

• законодательные акты

30. Приобретение лицензии, у которой есть определенный срок действия, учитывается на счете:

• 97

31. Полученная выручка от продажи товаров, работ, услуг рассчитывается с учетом:

• Наценки

32. К промежуточной отчетности относится:

• квартальная

33. Основная цель налогового учета:

• формирование полной и достоверной информации о порядке учета для целей налогооблажения

34. При заполнении раздела «Резервы» Отчета об изменении капитала не используются данные:

• Уставный капитал

35. Неиспользованные резервы списываются .

• в следующем году

36. Создается резервный капитал за счет:

• Чистой прибыли

37. Оценка стоимости чистых активов производится АО:

• ежеквартально

38. Уставный капитал не может увеличиваться за счет:

• Дооценки имущества

39. Полученные от покупателей и заказчиков средства отражаются:

• с учетом НДС

40. Не относятся к внутренним пользователям бухгалтерской информации:

• государственные органы

41. Для средних и крупных организаций применяется вариант отчетности:

• стандартный

42. Затраты на незавершенное строительство относятся к:

• внеоборотным активам

43. Под управленческим учетом понимается учет, подготавливающий информацию для:

• внутренних пользователей

44. Сроки опубликования бухгалтерской отчетности:

• не позднее 1 июня, следующего за отчетным годом

45. Инвестиционная деятельность — это:

• приобретение и продажа земельных участков, недвижимости, НМА и т.д

46. К кредиторской задолженности относятся:

• задолженность перед поставщиками

47. Федеральный закон "О бухгалтерском учете" устанавливает:

• правовые и методологические основы организации и ведения бухгалтерского учета в РФ

48. Под чистой прибылью (убытком)) отчетного периода понимается:

• Разница между прибылью до налогооблажения и текущим налогом на прибыль, скорректированная на сумму отложенных налоговых активов и обязательств

49. Ко второму уровню системы нормативного регулирования бухгалтерского учета относятся:

• стандарты (положения) по бухгалтерскому учету

50. Понятие «коммерческие расходы» — это:

• расходы, связанные со сбытом продукции

51. Все коммерческие расходы списываются на:

• себестоимость продукции

52. К текущей деятельности не относятся налоги:

• налоги, удерживаемые при выплате дивидендов

53. Деловая репутация отражается как:

• разница между суммой уплаченной продавцу за предприятие и суммой всех активов и обязательств

54. К дебеторской задолженности относятся:

• задолженность поставщиков перед организацией

55. Разводненная прибыль на акцию:

• Возможное снижение уровня базовой прибыли на акцию в следующем отчетном периоде

56. В балансе отражается информация об объектах бухгалтерского наблюдения:

• об активах, капитале и обязательствах

57. Основные средства, переведенные на консервацию, отражаются по стоимости:

• первоначальной

58. Для субъектов малого предпринимательства применяется вариант отчетности:

• упрощенный

59. Для крупнейших организаций применяется вариант отчетности:

• множественный

60. К четвертому уровню системы нормативного регулирования бухгалтерского учета относятся:

• совокупность рабочих документов организацииПод финансовой деятельностью понимается:

• деятельность, в результате которой изменяется величина и состав собственного капитала предприятия

62. Основные средства — это объекты .

• имущества

63. В приложении к бухгалтерскому балансу НМА отражаются по стоимости:

• первоначальной

64. По статье «Резервы предстоящих расходов» не приводятся данные:

• Резервы по сомнительным долгам

65. В РФ бухгалтерский учет регулируется системой нормативного регулирования:

• четырехуровневой

66. Под аффилированными лицами понимаются:

• юридические или физические лица, способные влиять на деятельность организации

67. К событиям, которые не считают условными факторами хозяйственной жизни относятся:

• данные о количестве выпущенных акций

68. Основные средства в балансе отражается по стоимости:

• восстановительной

69. Расчет остатков незавершенного производства следует производить:

• ежемесячно

70. К НМА относятся:

• права и объекты интеллектуальной собственности и результаты интеллектуальной деятельности

71. Валютная выручка в Отчете о движении денежных средств отражается:

• по курсу ЦБ на 31 декабря отчетного года

72. Выраженая в иностранной валюте стоимость основных средств в бухгалтерской отчетности раскрывается:

• в рублях, по курсу ЦБ, действующего на дату совершения операции

73. Суммы созданных резервов организации включаются в состав:

• операционных расходов

74. Не относятся к внешним пользователям бухгалтерской информации:

• собственники организации, администрация

75. Добавочный капитал образуется за счет:

• эмиссионного дохода и суммы дооценки основных средств

76. К оборотным активам относятся:

• Стоимость материально-производственных запасов

77. Под базовой прибылью на акцию понимается:

• Часть прибыли отчетного года, которая причитается акционерам

78. По статье «Оценочные резервы» не приводятся данные:

• Резерв по ремонту основных средств

79. К внеоборотным активам относятся:

• НМА, основные средства

80. В РФ органы, регулирующие бухгалтерский учет — это:

• Министерство финансов РФ

Кликните по вопросу, чтобы узнать ответ

- Рабочим документом предприятия, в котором оно ставит свои цели и детально прорабатывает пути их достижения, является:

- Какое из утверждений верно: «Коммерческие предприятия и организации…

- Что не относится к внешнему источнику финансовых ресурсов предприятия:

- Капитал может выступать в двух формах:

- К факторам роста издержек, зависящим от предприятия, относится:

- К функциям оптового товарооборота не относится:

- К системам оплаты труда не относится:

- Розничная цена велосипеда НЕ включает:

- Назовите основные виды предпринимательства:

- В чем сущность постоянных затрат предприятия:

- Что не входит в состав основных фондов предприятия:

- К внешним факторам, влияющим на объем полученной прибыли, относятся:

- Механизм минимальной социальной защиты государства не включает:

- Предприятие прибегает к лизингу оборудования, если:

- Что не относится к оборотным средствам предприятия:

- Самостоятельная, инициативная деятельность граждан или юридических лиц, не запрещенная законом, направленная на получение прибыли, это:

- В чем сущность переменных затрат предприятия:

- Какое из утверждений неверно:

- Какой из перечисленных видов цен не относится к классификации цен по стадиям ценообразования :

- Какая организационно-правовая форма не относится к коммерческим предприятиям:

- В состав финансов организаций, предприятий, учреждений не входят:

- Показателем, характеризующем стоимость основных фондов, приходящихся на одного работника, является:

- Какие факторы наиболее влияют на покупательский спрос:

- В каком разделе бизнес-плана анализируется ценовая политика и методы стимулирования продаж:

- От каких факторов не зависит эффективность использования основных фондов:

- Методом финансового планирования является:

- Одежда продается населению:

- Если темп прироста реализации равен +5%, темп роста прибыли равен 105%, то рентабельность:

- Какой из разделов бизнес-плана в сжатой форме представляет основные идеи бизнес-проекта:

- Как называется долгосрочная аренда имущества с правом последующего выкупа:

- Что относится к внутреннему источнику финансовых ресурсов предприятия:

- Что понимается под товарооборотом торгового предприятия:

- Прибыль торгового предприятия это:

- Фондовооруженность рабочего это:

- Какие факторы влияют на формирование цены:

- Факторами роста производительности труда являются:

- Основные фонды учитываются:

- Выручка предприятия выросла на 6%, прирост стоимости основных фондов составил +4%, штат предприятия увеличился на 10%. Это свидетельствует о том, что.

- Условием стабильности предприятия является:

- Прирост стоимости основных фондов составил + 4%. Численность штата предприятия возросла на 6%, а производительность труда в среднем увеличилась на 0,5%. Заключение какого экономиста Вы считаете справедливым:

- Что не относится к оборотным средствам предприятия:

- Какие основные элементы включает в себя цена:

- Как называется прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль:

- Под распределением прибыли понимается:

- В состав внереализационных расходов не включают:

- В тарифную систему не входит следующий элемент:

- К ненормируемым оборотным средствам относятся:

- К относительным показателям деятельности предприятия не относится показатель:

- Через цены осуществляется связь между производством и потреблением. Цена в этом случае выполняет функцию:

- Назовите два основных метода ценообразования:

- Какое из перечисленных понятий отражает абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени:

- К какой категории персонала предприятия относится бухгалтер:

- Какие цены (тарифы) являются регулируемыми в РФ:

- Рентабельность капитала показывает:

- Рост коэффициента оборачиваемости свидетельствует о:

- Назовите основные формы собственности:

- Что является «имущественным комплексом, предназначенным для достижения какой-либо хозяйственной цели»:

- Что не относится к основным фондам предприятия:

- Какие из перечисленных ниже затрат можно отнести к переменным:

- Какие из представленных видов оборотных средств являются ненормируемыми:

- Норма численности работников – это показатель…

- Какая организационно-правовая форма не относится к некоммерческим организациям:

- Внереализационными расходами являются:

- Чистая прибыль это:

- Темп роста продаж составляет 106%. Уровень нетто-валового дохода возрос на 2%,а Уровень издержек обращения возрос на 1%. Мнение какого экономиста Вы считаете неверным:

- Какой показатель не характеризует уровень использования основных производственных фондов:

- К внешним факторам, влияющим на объем полученной прибыли

- Оплата денежных подарков, социо-культурных мероприятий осуществляется предприятием за счет средств:

- Среднесписочная численность работников – это показатель…

- Что не является сферой государственного регулирования экономики

- Явочная численность работников – это показатель…

- Что характеризует показатель фондоотдачи:

- Длительность одного коммерческого цикла характеризуется показателем

- К переменным затратам не относятся:

- Что не относится к оборотным средствам предприятия:

- К какой категории персонала предприятия относится экономист

- Факторами роста производительности труда не являются:

- Производственная структура предприятия включает в себя:

- Материальные затраты включают в себя расходы на:

- Помимо оклада, работник может также получать:

- Основной капитал предприятия включает в себя:

- К внутренним факторам, влияющим на объем полученной прибыли, относятся:

- Что относится к имуществу организации:

- Длительность коммерческого цикла называется:

- Процесс перенесения стоимости изношенной части основных фондов на созданную продукцию называется:

- В состав основных фондов не включаются:

- Что не относится к основным фондам предприятия:

- Средства фонда потребления могут быть направлены на:

- Какого вида логистики не существует:

- К оборотным производственным фондам НЕ относится:

- Факторами роста производительности труда не являются:

- Прирост выручки торгового предприятия составил +7%. Одновременно произошел рост издержек обращения на 6% (в т.ч. прирост расходов на повременную оплату труда - +8%, прирост расходов на рекламу (размещение рекламы в журнале) - +0,4%). Мнение какого экономиста неверное

- Издержки, сумма которых растет пропорционально объему товарооборота, называются:

- На ускорение товарооборачиваемости не влияет:

- Показатель фондоемкости является обратным показателем…

- Какое из определений розничного товарооборота является верным

- Какая из перечисленных не является функцией цен:

- На размер торговой наценки влияет:

- Выручка(нетто) торгового предприятия составила 20 млн.руб. При этом Уровень валового дохода составил 25%, а Уровень издержек обращения составил 15%. Прибыль торгового предприятия будет равна:

- К нематериальным активам не относятся:

Рабочим документом предприятия, в котором оно ставит свои цели и детально прорабатывает пути их достижения, является:

Какое из утверждений верно: «Коммерческие предприятия и организации…

имеют в качестве основной цели своей деятельности получение прибыли

1. Определение бухгалтерского учета дано в…

Ответ: ФЗ «О бухгалтерском учете»

2. Кассовая книга представляет собой:

Ответ: регистр аналитического учета

3. Существует ли специальная форма подачи материала для пояснительной записки?

Ответ: форма подачи материала для пояснительной записки единая для всех организаций

4. На стоимость приобретенных у поставщиков нематериальных активов составляется бухгалтерская запись

Ответ: Д-т 08 "Вложения во внеоборотные активы" К-т 60 "Расчеты с поставщиками и подрядчиками"

5. По способу отражения информации документы подразделяются на…

Ответ: первичные и сводные

6. По времени составления различают следующие виды калькуляций …

Ответ: плановая, фактическая

7. Компания получила от поставщика партию товаров. Согласно договору поставки, право собственности на эти товары переходит к компании после их полной оплаты. На момент получения товаров компанией они оплачены не были. Фиксируя оприходование этой партии товаров в учете, бухгалтерия компании должна использовать счет:

Ответ: 45 «Товары отгруженные»

8. Способ экономической группировки, текущего отражения состояния и изменений, происходящих с хозяйственными средствами и источниками их формирования, с целью получения обобщенной информации называется

Ответ: счетом бухгалтерского учета

9. По какому виду стоимости нематериальные активы отражаются в бухгалтерском учете?

10. Какой счет предназначен для сообщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования:

Ответ: Собственные акции

11. Корреспонденция счетов по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса» означает

Ответ: выдачу заработной платы

12. Под финансовой деятельностью понимают:

Ответ: изменения в размере и составе собственного капитала и заемных средств

13. К денежным документам, учитываемым на счете 50, относятся:

расходные кассовые ордера

14. По способу отражения документы подразделяются на

Ответ: первичные и сводные

15. Единица бухгалтерского учета финансовых вложений выбирается

Ответ: организацией самостоятельно

16. Под косвенными расходами понимаются

Ответ: расходы, связанные с производством нескольких видов продукции, управлением и обслуживанием производства

17. Начисление доходов по финансовым вложениям отражаются бухгалтерской записью

Ответ: Д-т 76 "Расчеты с прочими дебиторами и кредиторами" К-т 91 "Прочие доходы и расходы"

18. Установление фактического наличия средств и их источников путем пересчета остатков в натуре и проверки учетных записей – это

19. Предметом бухгалтерского учета является

Ответ: наличие и движение активов, источников их формирования, обязательств и результатов деятельности организации

20. По месту составления документы подразделяются на:

Ответ: внешние и внутренние

21. Таблицы специальной формы, предназначенные для регистрации хозяйственных операций, называются

Ответ: учетным регистром

22. Фактическая себестоимость приобретения материальных ресурсов складывается из

Ответ: покупной стоимости и транспортно-заготовительных расходов

23. В состав финансовых вложений включают

Ответ: вклады в уставный капитал других организаций

24. Предметом бухгалтерского учета является…

Ответ: наличие и движение активов, источников их формирования, обязательств и результатов деятельности организации

25. Федеральный закон "О бухгалтерском учете" относится к следующему уровню регулирования бухгалтерского учета:

26. Какие из приведенных элементов и по каким строкам находят отражение в 4 разделе бухгалтерского баланса:

Ответ: задолженность по оплаченным в счет предстоящих поставок материальным запасам

27. Состав средств по видам и размещению представляет собой

Ответ: внеоборотные активы

28. Исправление ошибки в учетном регистре, когда корреспонденция счетов указана правильно, но запись сделана в меньшей, чем следует сумме, осуществляется путем ____________ записи.

29. Начисление налога на имущество предприятий отражается бухгалтерской записью:

Ответ: Д-т 91 "Прочие доходы и расходы" К-т 68 "Расчеты по налогам и сборам"

30. Как определяется величина отражаемой в годовом балансе дебиторской задолженности, если на конец отчетного года начислен резерв по сомнительным долгам:

Ответ: исходя из величины дебиторской задолженности по данным бухгалтерского учета, увеличенной на сумму резерва по сомнительным долгам

31. Передача готовой продукции в качестве вклада в уставный капитал другой организации отражается бухгалтерской записью:

Ответ: Д-т 58 "Финансовые вложения" К-т 91 "Прочие доходы и расходы"

32. В соответствии с ПБУ 1/98 «Учетная политика организации» предполагается, что активы и обязательства организации существуют

33. Денежная наличность организации сверх установленного лимита:

Ответ: сдается в банк

К организационному уровню регулирования учета относят:

Ответ: учетную политику организации

35. Прибыль (убыток) до налогообложения определяется:

Ответ: на основе первичных документов

36. Создан резерв по сомнительным долгам. Указать корреспонденцию счетов:Ответ: Д63 К90

37. Увеличение номинала размещенных акций приводит:

Ответ: к увеличению размера нераспределенной прибыли

38. К какому виду деятельности для целей составления Отчета о движении денежных средств относится поступление средств от продажи готовой продукции?

Ответ: к текущей деятельности

1. К какому виду деятельности для целей составления Отчета о движении денежных средств относится поступление средств от продажи готовой продукции?

Ответ: к текущей деятельности

2. К внешним пользователям бухгалтерской информации с прямым финансовым интересом относят

3. Расчеты наличными денежными средствами между юридическими лицами по каждой сделке производятся в пределах до:

Ответ: 100 тыс. руб.

4. Для первичного контроля, наблюдения и фиксации хозяйственной операции в бухгалтерском учете используется метод

5. В каком разделе баланса отражается задолженность подотчетным лицам?

Ответ: в 5 разделе пассива

6. По какому виду стоимости нематериальные активы отражаются в бухгалтерском учете?

7. В зависимости от полноты включения затрат в себестоимость продукции выпущенную продукцию учитывают

Ответ: по полной производственной или сокращенной себестоимости

8. Прибыль (убыток) до налогообложения определяется:

Ответ: на основе первичных документов

9. Суммы, зарезервированные под обесценение финансовых вложений: Ответ: включаются в величину собственного капитала в балансе

10. В какие сроки представляется годовая бухгалтерская отчетность? Ответ: в течение 90 дней по окончании года

11. В бухгалтерском учете применяются следующие методы оценки основных средств

Ответ: первоначальная, остаточная, восстановительная

12. Какие формы отчетности включаются в состав промежуточной бух. отчетности:

Ответ: Бухгалтерский баланс, Отчет о финансовых результатах

13. В какой оценке в Отчете о финансовых результатах отражается выручка организации за отчетный период?

в оценке нетто (за минусом НДС, акцизов и аналогичных обязательных платежей)

14. Начислены доходы от долевого участия в других организациях (не основной вид деятельности). Указать корреспонденцию счетов:

15. Фактическим затратам на приобретение активов в качестве финансовых вложений не относятся

Ответ: общехозяйственные расходы

16. Первым отчетным годом для вновь созданных после 1 октября организаций считается:

период с даты их государственной регистрации по 31 декабря следующего года

17. По времени составления различают следующие виды калькуляций … Ответ: плановая, фактическая

18. Предметом бухгалтерского учета является…

Ответ: наличие и движение активов, источников их формирования, обязательств и результатов деятельности организации

19. Сумма налога на прибыль и обязательных платежей в бюджет из средств чистой прибыли отражается по:

20. Единица бухгалтерского учета финансовых вложений выбирается

Ответ: организацией самостоятельно

21. Начисление доходов по финансовым вложениям отражаются бухгалтерской записью

Ответ: Д-т 76 "Расчеты с прочими дебиторами и кредиторами" К-т 91 "Прочие доходы и расходы"

22. Способ экономической группировки, текущего отражения состояния и изменений, происходящих с хозяйственными средствами и источниками их формирования, с целью получения обобщенной информации называется

Ответ: счетом бухгалтерского учета

23. Федеральный закон "О бухгалтерском учете" относится к следующему уровню регулирования бухгалтерского учета:

24. Сальдовая ведомость по аналитическим счетам составляется для

Ответ: проверки корреспонденции счетов

25. На каком счете в пассиве баланса АО отражаются суммы разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость: Ответ: Прибыли и убытки

26. Показатели бухгалтерской финансовой отчетности, имеющие отрицательные значения, приводятся:

Ответ: в круглых скобках

27. Размер резервного капитала АО в процентах от уставного капитала должен составлять не менее…

28. Совершаемые хозяйственные операции фиксируются в бухгалтерском учете с помощью

Ответ: первичных документов

29. Нематериальные активы, поступающие в организацию в качестве вклада в уставный капитал, оцениваются по

Ответ: сумме фактических затрат на их приобретение

30. Списание НДС по приобретенным материальным ценностям на уменьшение задолженности перед бюджетом отражается бухгалтерской записью:

Ответ: Д-т 19 "Налог на добавленную стоимость по приобретенным материальным ценностям" К-т 60 "Расчеты с поставщиками и подрядчиками"

31. Реализация дебиторской задолженности по договору уступки права требования у цедента отражается корреспонденцией:

32. Согласно российскому законодательству организации:

Ответ: используют при составлении годовой бухгалтерской отчетности формы, утвержденные Министерством финансов РФ

33. Стоимостная оценка используемых в процессе производства сырья, материалов, энергии, основных средств, трудовых ресурсов называется

Ответ: себестоимостью продукции (работ, услуг)

34. Отчет о движении денежных средств характеризует:

Ответ: приток и отток денежных средств в разрезе текущей, инвестиционной и финансовой деятельности

35. Какие из приведенных элементов и по каким строкам находят отражение в 4 разделе бухгалтерского баланса:

Ответ: задолженность по полученным в счет предстоящих поставок продукции денежным средствам

36. Увеличение номинала размещенных акций приводит:

Ответ: к увеличению размера добавочного капитала

37. К организационному уровню регулирования учета относят:

Ответ: учетную политику организации

38. В состав финансовых вложений включают

Ответ: вклады в уставный капитал других организаций

39. В бухгалтерскую отчетность показатели деятельности филиалов, представительств и иных подразделений организации включаться:

40. У компании открыт валютный счет в евро для расчетов с иностранными контрагентами. Из-за падения курса евро при переоценке остатка средств на валютном счете на конец отчетного периода образовалась отрицательная курсовая разница. Фиксируя этот факт в учете, бухгалтерия компании должна сделать проводку:

2.6. Финансы предприятия

2.6.4. Налогообложение предприятия

Каждое предприятие должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения.

Налогообложение ─ это определенная совокупность экономических (финансовых) и правовых отношений, складывающихся на базе объективного процесса перераспределения денежной формы стоимости и выражающая собой одностороннее, безэквивалентное, принудительно властное изъятие части доходов корпоративных и индивидуальных собственников в общегосударственное пользование.

Налог ─ обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор ─ обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

На предприятие не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, не предусмотренные Налоговым Кодексом РФ (НК РФ), который является основным нормативным документом в области налогообложения.

Все налоги и сборы могут быть классифицированы по различным признакам, наиболее существенными для предприятия являются следующие:

1.) по способу изъятия – прямые и косвенные;

2.) по принадлежности к уровню власти и управления – федеральные, региональные, местные;

3.) по характеру налоговых ставок ‑ твёрдые, пропорциональные, прогрессивные и регрессивные.

Прямые налоги – это налоги, которые устанавливаются непосредственно на доход, имущество, вид деятельности, например, налог на прибыль, налог на доходы физических лиц.

Косвенные налоги – это налоги, которые включаются в виде надбавки в цену товара или услуги. Собственник предприятия, производящего товары или услуги, подлежащие налогообложению, вносит государству налоговую сумму за счет выручки от реализации товаров и услуг, т.е. является сборщиком налога. Конечным плательщиком выступает потребитель, который приобретает товары и услуги по ценам, включающим косвенные налоги, например, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

Федеральные налоги – это налоги и сборы, устанавливаемые, изменяемые и отменяемые НК РФ и обязательные к уплате на всей территории РФ. Федеральные налоги и сборы поступают в основном в федеральный бюджет. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

Региональные налоги – это налоги и сборы, устанавливаемые в соответствии с НК РФ и вводимые в действие законами субъектов РФ и обязательные к уплате на территории соответствующих субъектов РФ. К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги – это налоги и сборы, устанавливаемые и вводимые в действие нормативными актами представительных органов местного самоуправления и являющимися обязательными к уплате на территории соответствующих местных образований. К местным налогам относятся:

1) налог на имущество физических лиц;

2) земельный налог.

При установлении налогов и сборов должны быть определены все элементы налогообложения. К элементам налогообложения относятся: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты.

Объектом налогообложения является любое экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика возникает обязанность по уплате налога. К числу объектов налогообложения относятся также пользование природными ресурсами, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, другие объекты, установленные законодательными актами.

Налоговая база ─ стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговый период ─ месяц, квартал, календарный год.

Единица обложения ─ единица измерения налоговой базы

Налоговая ставка (норма налогового обложения) ─ величина налоговых начислений на единицу базы (денежная единица дохода, единица измерения товара и т.д.). Различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки определяются в абсолютной сумме. Пропорциональные ─ это ставки, действующие в едином проценте к налоговой базе. Прогрессивные ставки ─ это ставки, увеличивающиеся с ростом налоговой базы. Регрессивные ставки понижаются по мере роста налоговой базы.

Порядок исчисления налога – последовательность действий, приводящая к исчислению суммы налога, подлежащей к уплате в бюджет, правила заполнения соответствующей декларации или расчета.

Порядок и сроки уплаты – срок предоставления декларации или расчета, установленный срок оплаты налога или сбора.

Кроме того, есть достаточно существенные понятия, связанные с налогообложением, такие как источник уплаты налога ‑ различные элементы стоимости реализованной продукции (себестоимость, балансовая прибыль, чистая прибыль, ценовые надбавки) или денежные доходы граждан, а также налоговые льготы – представляемые и предусмотренные законодательством преимущества отдельным категориям налогоплательщиков по сравнению с другими налогоплательщиками.

Промышленное предприятие в обязательном порядке будет являться плательщиком следующих основных налогов и сборов:

· налог на прибыль организаций;

· налог на добавленную стоимость;

· единый социальный налог;

· налог на имущество организаций.

При наличие соответствующих объектов налогообложения появляется следующая группа налогов:

· налог на добычу полезных ископаемых и т.д.

Рассмотрим особенности исчисления и уплаты основных налогов.

Налог на прибыль организаций

Налогообложение прибыли представляет собой форму распределения прибыли между товаропроизводителями и государством, является одним из основных каналов формирования доходов бюджетов различных уровней. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком, итак прибылью признается:

· для российских организаций ‑ полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ.

К доходам относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав согласно ст. 249 НК ─ это выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

2) прочие доходы, такие как доходы от долевого участия в других организациях; положительные (отрицательные) курсовые и суммовые разницы; штрафы, пени и (или) иные санкции за нарушение договорных обязательств; доходы от сдачи имущества в аренду; доходы от предоставления в пользование прав на результаты интеллектуальной деятельности (патенты, промышленные образцы и т.д.); доходы в виде процентов, полученных по долговым обязательствам (займы, кредиты, и т.п.); в виде сумм восстановленных резервов, расходы на формирование которых были ранее приняты в составе расходов; в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав; в виде дохода прошлых лет, выявленного в отчетном периоде и др.

Плательщик уменьшает полученные доходы на сумму произведенных расходов, которыми признаются обоснованные и документально подтвержденные затраты или убытки, совершенные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы подразделяются на расходы, связанные с производством и реализацией, и прочие расходы.

Налоговым периодом признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Плательщики самостоятельно исчисляют суммы налога нарастающим итогом с начала года. Сроки уплаты налога производятся по одному из двух вариантов: ежеквартально или ежемесячно.

Ежеквартально без авансовых платежей платят организации, чьи доходы от реализации менее 3000000 рублей в квартал, для остальных обязательна уплата авансовых платежей, или по фактически полученной прибыли за месяц, или в размере 1/3 квартальной суммы налога за предыдущий квартал.

Налог на добавленную стоимость (НДС) – косвенный налог на товары и услуги. Впервые понятие «налог на добавленную стоимость» сформулировал в 1954 г. французский экономист Морис Лоре. НДС получил широкое распространение в странах Европейского союза. В разных государствах ставка налога на добавленную стоимость своя, в среднем она варьирует от 6 до 25 процентов от стоимости товара, однако сущность налога одинакова.

Взимание НДС осуществляется на каждой стадии от добычи сырья, производства товаров и до их конечного потребления. Объектом налогообложения является добавленная стоимость – разница между стоимостью реализованных товаров (услуг) и стоимостью материальных затрат, отнесенных на издержки производства и потребления.

Россия имеет достаточно уникальный опыт применения НДС по самым разным ставкам, так в разное время были установлены ставки в размере 28%, 20%, 23% (с учетом спецналога), 21,5%, в настоящее время ‑ 18%.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории РФ, в том числе безвозмездная;

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на доходы организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ.

Налоговый период ─ календарный месяц.

Налоговые ставки дифференцированные:

Иллюстрация применения 18% ставки НДС приведена на рис. 2.7.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, уменьшенная на сумму налоговых вычетов.

Уплата НДС производится по итогам каждого налогового периода исходя из фактической реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Если суммы выручки от реализации товаров (работ, услуг) не превышают 2 млн. рублей в месяц, то предприятие вправе уплачивать налог и предоставлять в налоговые органы декларацию не ежемесячно, а ежеквартально. Если суммы выручки от реализации товаров (работ, услуг) не превышают 2 млн. рублей за любые три последовательных месяца, то организация имеет право на освобождение от исполнения обязанностей плательщика НДС.

Рис. 2.7. Порядок применения НДС

Единый социальный налог (ЕСН) введен с 01.01.2001 г. главой 24 НК РФ, зачисляемый в государственные внебюджетные фонды ‑ Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ (далее ‑ фонды) ‑ и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Объектом налогообложения для исчисления налога работодателями признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц. Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Налоговая база налогоплательщиков-работодателей определяется как сумма выплат и иных вознаграждений, начисленных работодателями за налоговый период в пользу работников отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом.

ЕСН имеет регрессивную шкалу налогообложения (табл. 2.1)

Ставки ЕСН для налогоплательщиков – работодателей

Налоговая база на каждого отдельного работника нарастающим итогом с начала года

Пенсионный фонд РФ

Фонд социального страхования РФ

Фонды обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования

Территориальные фонды обязательного

медицинского страхования

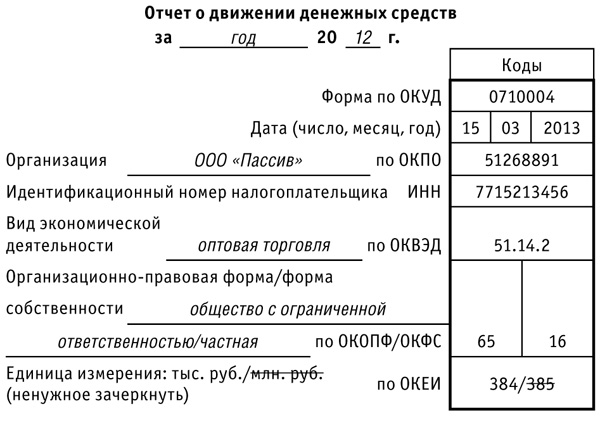

Сложно переоценить важность, а следовательно, и точность составления отчета о движении денежных средств. Поэтому мы решили опубликовать фрагмент из книги "Годовой отчет 2012 под редакцией Владимира Мещерякова", в которой довольно подробно описан процесс составления этой части итоговых документов.

В отчете о движении денежных средств отражают денежные потоки организации — платежи фирмы и поступление в фирму денежных средств и денежных эквивалентов и их остатки на начало и конец отчетного года. При составлении отчета руководствуйтесь ПБУ 23/2011.

Денежные эквиваленты — это, к примеру, депозиты до востребования, открытые в банках.

Товарообменные сделки и взаимозачеты денежных потоков не порождают.

Денежными потоками не являются:

- инвестирование денег в денежные эквиваленты и их погашение (за исключением процентов);

- валютно-обменные операции (кроме полученных потерь или выгод);

- обмен одних денежных эквивалентов на другие (кроме полученных потерь или выгод);

- получение наличных в банке, перевод денег с одного счета на другой и иные операции, не изменяющие сумму денежных средств.

Общие требования

При заполнении отчета денежные потоки распределите по трем видам деятельности фирмы:

- текущей;

- инвестиционной;

- финансовой.

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы.

Это, в частности:

- поступления от покупателей за товары (работы, услуги);

- арендная плата, комиссионные;

- платежи поставщикам за товары, материалы (работы, услуги);

- выплаты в пользу работников;

- платежи налога на прибыль от обычной деятельности;

- уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов;

- денежные потоки по краткосрочным (не более трех месяцев) финансовым вложениям, приобретаемым для перепродажи.

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием внеоборотных активов фирмы. Это, к примеру:

- соответствующие платежи поставщикам, подрядчикам и работникам фирмы, включая затраты на НИОКР;

- проценты, включаемые в стоимость инвестиционных активов;

- поступления от продажи внеоборотных активов;

- поступления от продажи акций и долей в других организациях (кроме краткосрочных, приобретаемых для перепродажи);

- предоставление займов другим лицам и их возврат;

- платежи и поступления по расчетам за долговые ценные бумаги;

- дивиденды от участия в других организациях и др.

Денежные потоки в виде поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам в отчете следует показывать без косвенных налогов (НДС и акцизов). Денежный поток, относящийся к каждому из этих налогов, показывают в свернутом виде — итоговой суммой за год (пп. «б» п. 16 ПБУ 23/2011). Это правило действует с 2011 года. НДС и акцизы нужно вычленять из денежных эквивалентов — полученных или использованных в качестве средства платежа.

Порядок заполнения отчета о движении денежных средств подробно разобран в книге "Годовой отчет 2012" под редакцией Владимира Мещерякова".

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

Денежные потоки от финансовой деятельности — это платежи, приводящие к изменению величины и структуры капитала и заемных средств фирмы.

- денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей;

- платежи собственникам за выкупленные у них акции или в связи с их выходом из общества;

- дивиденды собственникам;

- поступления и платежи от выпуска долговых ценных бумаг;

- кредиты и займы от других лиц (получение и возврат).

Заголовочную часть отчета заполните так же, как соответствующую часть баланса и других форм:

Денежные потоки от текущих операций

Основным источником поступлений являются деньги, полученные от покупателей и заказчиков. Поэтому в строке 4111 отчета отразите полученную выручку от продажи продукции (товаров, работ, услуг) и сумму авансов от покупателей за вычетом косвенных налогов — НДС и акцизов. Для ее заполнения суммируйте обороты по дебету счетов учета денег и денежных эквивалентов (50, 51, 52, 55, 58) в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» (по кредиту). Из этих оборотов нужно исключить суммы НДС и акцизов, полученные от покупателей.

В строку 4112 впишите суммы гонораров, арендных, лицензионных, комиссионных и прочих подобных платежей без НДС.

Другие доходы покажите по строке 4113 «Прочие поступления». Это могут быть:

- суммы, возвращенные в кассу подотчетными лицами;

- суммы, полученные в возмещение ущерба от виновных лиц или страховщика;

- полученные штрафы, пени, неустойки за нарушения условий договоров и т. п. (за минусом полученного НДС).

Полученную от арендаторов плату за пользование вашим имуществом можно отразить в отчете по-разному. Это зависит от того, является ли сдача имущества в аренду обычным видом деятельности фирмы. Если да, то впишите полученную арендную плату в строку «от продажи продукции, товаров, работ и услуг». Если нет, то включите ее в состав прочих доходов.

В строках 4121—4129 отчета раскройте основные направления расходования денежных средств.

Обратите внимание: расход денег и денежных эквивалентов указывают в отчете в круглых скобках. НДС и акцизы, уплаченные поставщикам и подрядчикам, в денежный поток не включают.

По строке 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» покажите оплаченные расходы фирмы по текущей деятельности. Впишите сюда суммы произведенной оплаты вашим поставщикам (подрядчикам). Необходимые данные возьмите из оборотов по кредиту счетов учета денежных средств (50, 51, 52) в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» (по дебету). Из них нужно вычесть уплаченный контрагентам НДС. Но передача денежных эквивалентов контрагентам (их выбытие) отражается через субсчет 91-2 «Прочие расходы». Кроме того, наличные деньги могут расходоваться через подотчетных лиц.

В строку 4122 отчета о движении денежных средств включите суммы заработной платы, выплаченные работникам фирмы. При этом используйте данные по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 50 (если зарплата выдается из кассы) или 51 (если зарплату перечисляют на пластиковые карты сотрудников).

Если в отчетном (прошлом) году фирма выплачивала проценты по долговым обязательствам, то покажите их сумму в строке 4123 отчета.

Уплату налога на прибыль отразите по строке 4124. Уплату всех остальных налогов, кроме косвенных, а также взносов на обязательное социальное страхование покажите по строке 4129.

Если фирма получила возврат излишне уплаченных налогов из бюджета, за исключением НДС и акцизов, или взносов из государственных внебюджетных фондов, то эти поступления отразите по строке 4119.

Эти суммы выявляются в учете через корреспонденции счета 51 со счетами 68 «Расчеты по налогам и сборам» и 69 «Расчеты по обязательному социальному страхованию».

Другие оплаченные расходы по текущей деятельности покажите по строке «прочие платежи».

Итог по движению денег, связанному с текущей деятельностью, подведите в строке 4100 «Сальдо денежных потоков от текущих операций». Отразите в ней разницу между суммами поступивших и израсходованных денег и денежных эквивалентов по текущей деятельности фирмы.

Сумму НДС, а также акцизов, относящуюся к текущей деятельности, покажите свернуто. Как это сделать, объясняет пример.

Между тем раздельный учет денежных потоков НДС по текущей, инвестиционной и финансовой деятельности обычно не ведут (письмо Минфина России от 27 января 2012 г. № 07-02-18/01). При свернутом отражении НДС выводят общий итог поступлений и платежей налога, включающий все поступления от покупателей и заказчиков, все платежи поставщикам и подрядчикам, а также платежи в бюджет и возмещения из него. Итоговую сумму отражают в составе денежных потоков от текущих операций — по строке «Прочие платежи» (код 4119) либо «Прочие поступления» (код 4129). То же относится и к акцизам.

Денежные потоки от инвестиционных операций

Сначала проанализируйте поступления.

По строке 4211 «от продажи внеоборотных активов» отчета укажите суммы, которые фирма получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке (без учета НДС).

Эти данные берутся из дебетовых оборотов по счетам 50, 51, 52, 58, субсчет «Денежные эквиваленты» (за минусом полученного НДС), в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

В строке 4212 отчета укажите доходы фирмы от продажи акций (долей участия) в других организациях, а по строке 4214 — поступления в виде дивидендов, процентов по долговым финансовым вложениям. Данные о дивидендах возьмите из дебетовых оборотов по счетам 50, 51, 52, 58, субсчет «Денежные эквиваленты», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по дивидендам».

Чтобы выявить суммы процентов, которые фактически получила в отчетном году ваша фирма от финансовых вложений (например, облигаций, векселей, выданных займов и т. д.), нужно взять дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Проценты по векселям», «Проценты по облигациям» и т. д.

Погашение выданных процентных займов покажите в строке 4213.

Напомним, что в бухучете эти операции отражаются по дебету счета 50 или 51 в корреспонденции со счетом 58 «Финансовые вложения».

Поступления по инвестиционной деятельности, не поименованные в строках 4211—4214 отчета, отражают в строке 4219 «прочие поступления».

Затем раскройте структуру платежей.

В строке 4221 «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» отчета отразите оплату в отчетном году основных средств (недвижимости, производственного оборудования и т. д.), нематериальных активов (прав на патенты, изобретения и т. д.), поисковых активов (в связи с освоением природных ресурсов), а также объектов незавершенных капвложений — без учета НДС. Данные для этой строки возьмите из кредитовых оборотов по счетам 50, 51, 52, 55, 58, субсчет «Денежные эквиваленты» (за минусом НДС), в корреспонденции со счетами 60 и 76 в части покупок основных средств, нематериальных активов и т. п. Кроме того, наличные деньги на эти цели могут расходоваться через подотчетных лиц.

Сумму средств, направленных на осуществление долгосрочных финансовых вложений, запишите по строкам 4222 «в связи с приобретением акций (долей участия) в других организациях» и 4223 «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам». Чтобы заполнить эти строки, возьмите необходимые данные из оборота по дебету счета 58. Денежные эквиваленты хотя и отражаются по счету 58, но долгосрочными активами не являются.

Результат движения денежных средств от инвестиционной деятельности покажите в строке 4200 «Сальдо денежных потоков от инвестиционных операций». То есть впишите сюда разницу между поступившей и израсходованной в рамках инвестиционной деятельности суммами денег и денежных эквивалентов.

Уплату процентов показывают в составе текущих операций (строка 4123), если только вы не включаете их в стоимость инвестиционных активов. В последнем случае проценты покажите в составе инвестиционных операций (строка 4224).

Сложно переоценить важность, а следовательно, и точность составления отчета о движении денежных средств. Вашему вниманию представлен фрагмент из книги "Годовой отчет 2012 под редакцией Владимира Мещерякова", в которой довольно подробно описан процесс составления этой части итоговых документов. Ознакомиться и приобрести книгу можно здесь

Денежные потоки от финансовых операций

Здесь раскройте информацию о полученных и потраченных деньгах в рамках финансовой деятельности фирмы.

Суммы, полученные фирмой в долг, укажите в строке «получение кредитов и займов». Для заполнения этой строки используйте обороты по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств (50, 51, 52, 55) и денежных эквивалентов (58).

Напомним, что иногда займы оформляют не договором, а выдачей собственного векселя. Вексельный заем так же, как и обычные займы, отражается на счете 66 или 67 в зависимости от срока погашения. Однако для отражения таких заимствований в отчете предусмотрена отдельная строка — 4314 «от выпуска облигаций, векселей и других долговых ценных бумаг и др.».

В строках 4312 и 4313 отразите вклады собственников компании, внесенные в отчетном году. Например, если участники вносили вклады в имущество согласно статье 27 Закона от 8 февраля 1996 года № 14-ФЗ, — покажите их суммы по строке 4312. Прочие поступления укажите в строке 4314. В частности, к ним относится государственная помощь (ПБУ 13/2000).

В строке «в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» запишите погашенные вами суммы кредитов и займов. Используйте данные по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами по учету денег и денежных эквивалентов.

Если ваша фирма выплачивала дивиденды, вам необходимо заполнить строку «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)». Здесь укажите суммы всех дивидендов, выплаченных в отчетном году.

По строке «Сальдо денежных потоков от финансовых операций» отразите разницу между поступившими и потраченными деньгами и денежными эквивалентами по финансовым операциям фирмы.

Сальдо денежных потоков за отчетный период

В строке 4400 укажите результирующий денежный поток по всем видам операций фирмы (текущим, инвестиционным и финансовым). Этот показатель представляет собой разницу между всей суммой поступивших и израсходованных денежных средств. Чтобы его определить, просуммируйте сальдо денежных потоков по строкам 4100, 4200 и 4300. Если какой-либо из этих показателей указан в отчете в круглых скобках, то в сумму он включается со знаком «минус».

Остаток денежных средств и денежных эквивалентов на начало отчетного периода

В отчете остаток денежных средств и денежных эквивалентов на начало отчетного года покажите по строке 4450. Этот показатель получается суммированием начальных остатков на 1 января 2012 года по счетам 50, 51, 52, 55, 57, 58, субсчет «Денежные эквиваленты». Он должен совпадать с показателем строки 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса на конец предыдущего, 2011 года.

Остаток денежных средств и денежных эквивалентов на конец отчетного периода

Строка отчета 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» равна сумме средств на начало отчетного года и чистого увеличения (уменьшения) денег фирмы за год. Если форма заполнена правильно, то значение этой строки должно совпасть с показателем по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Движение иностранной валюты

Заканчивается форма данными о курсовых разницах, образовавшихся от движения иностранной валюты и денежных эквивалентов в иностранной валюте. Строка 4490 отчета называется «Величина влияния изменений курса иностранной валюты по отношению к рублю».

При наличии денежных потоков в иностранной валюте следует иметь в виду:

- величина денежных потоков в иностранной валюте пересчитывается в рубли по курсу, действующему на дату осуществления или поступления платежа;

- остатки денежных средств и денежных эквивалентов в иностранной валюте на начало и конец отчетного периода пересчитываются в рубли по курсу, действующему соответственно на 31 декабря предыдущего и 31 декабря отчетного года;

- разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты, отражается в отчете отдельно от текущих, инвестиционных и финансовых денежных потоков как влияние изменений курса иностранной валюты по отношению к рублю (по строке 4490).

Проиллюстрируем особенности движения иностранной валюты на примере.

Итак, при наличии у вас денежных средств и денежных эквивалентов в иностранной валюте, а также операций с ними применяйте строку 4490 для устранения разрывов в итоговых рублевых показателях. Используйте формулу:

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка 4490)

Остаток денежных средств и денежных эквивалентов на начало отчетного года (строка 4450)

Сальдо денежных потоков за отчетный год (строка 4400)

Остаток денежных средств и денежных эквивалентов на конец отчетного года (строка 4500)

При этом величина сальдо денежных потоков может быть как положительной, так и отрицательной (если показатель строки 4400 представлен в круглых скобках).

Пример заполнения формы

Порядок заполнения отчета о движении денежных средств подробно разобран на примере в книге "Годовой отчет 2012" под редакцией Владимира Мещерякова".

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: