Изменения в бухгалтерском и налоговом учете в 2017 году таблица

Опубликовано: 20.09.2024

С 1 января 2017 года вступает в силу множество поправок, которые вносят изменения в налоговый и бухгалтерский учет и, следовательно, в работу организаций и ИП. Нововведения коснутся спецрежимов, страховых взносов, кадрового учета и многого другого.

Что изменится в спецрежимах

- Увеличение предельного размера доходов и лимита по основным средствам для УСН

Порог доходов для перехода на УСН в 2017 году увеличен до 90 млн руб. за 9 месяцев предыдущего года. С 80 до 150 млн руб. вырос предельный размер выручки за отчетный или налоговый период, который допускает применение «упрощенки».

Что касается остаточной стоимости основных средств, которые дают право перейти на УСН и применять «упрощенку», то со следующего года допустимая стоимость основных средств увеличится до 150 млн руб.

- Новая форма декларации для УСН

10 апреля 2016 года вступил в силу Приказ от 26.02.16 № ММВ-7-3/99@, который утвердил новую форму налоговой декларации по налогу, уплачиваемому в связи с применением УСН. Следовательно, компаниям на УСН надо будет сдавать декларацию за 2016 год по новой форме.

- Остается один КБК для УСН «доходы минус расходы»

Ранее действовали два КБК: 182 1 05 01021 01 1000 110 — для уплаты авансов и налога; 182 1 05 01050 01 1000 110 — для минимального налога. Второй КБК по минимальному налогу отменяется, и с нового года будет применяться только один общий код — 182 1 05 01021 01 1000 110, его и нужно будет указывать в платежном поручении УСН. Изменения вступили в силу с налогового периода 2016 года, так что минимальный налог за 2016 год надо платить на единый КБК.

- Больше расходов можно будет списать на УСН

С 1 января 2017 года компании на УСН с объектом «доходы минус расходы» получили возможность списывать затраты на экзамены по профстандартам, которые сдают работники в центрах оценки квалификации.

- Возможное изменение ставки УСН «доходы минус расходы» в регионах

Ставка налога для УСН «доходы минус расходы» варьируется в размере от 5% до 15%. При этом в регионах она может снижаться. Предпринимателям следует проверить, не изменилась ли ставка в их регионе с 1 января 2017 года. Сделать это можно здесь.

- ИП на ЕНВД получил право уменьшать ЕНВД на страховые взносы за себя

С 1 января 2017 года, согласно новой редакции п. 2 ст. 346.32 НК РФ, ИП на ЕНВД получает право уменьшать ЕНВД на страховые взносы за себя. Ранее предприниматель, имеющий работников, вычитал из ЕНВД только взносы с их зарплаты. Важно, что в следующем году для ИП с работниками сохранится лимит – более чем на 50% ЕНВД уменьшить нельзя.

Также в связи с изменениями меняется формат и печатная форма декларации ЕНВД начиная с 1 квартала 2017 года.

- Коэффициент-дефлятор для ЕНВД не изменится

Он сохранится на прежнем уроне – 1,798.

Какие изменения ждут страховые взносы

- Отчетность по страховым взносам надо будет сдавать в налоговую и фонды

С 1 января 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим Налоговый кодекс РФ пополнился новой главой 34 «Страховые взносы».

В ФСС с 2017 года придется сдавать новую форму 4-ФСС (Приказ ФСС РФ от 26.09.2016 N 381). Изменения связаны с тем, что с 2017 года полномочия по администрированию взносов на ОСС на случай временной нетрудоспособности и в связи с материнством будет реализовывать ФНС России, при этом страховщики сохранят за собой функции анализа взносов по соцстрахованию от производственного травматизма и профзаболеваний. В связи с этим в форме 4-ФСС исключен раздел «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам».

Новую форму 4-ФСС нужно будет использовать начиная с отчетности за I квартала 2017 года.

В 2017 году ПФР по-прежнему будет контролировать вопросы назначения и выплаты пенсий. Отчетности в ПФР в 2017 году включает форму СЗВ-М (ежемесячные сведения о застрахованных лицах); отчет о стаже по форме СЗВ-СТАЖ на каждого сотрудника, на вознаграждения которого начисляются страховые взносы.

Форму СЗВ-М компании и ИП должны будут сдавать в том же порядке. Изменятся только сроки сдачи сведений — до 15-го числа месяца, следующего за отчетным. Отчет в ПФР о стаже работников должен стать ежегодным.

- Сроки сдачи отчетности по страховым взносам изменятся

С 1 января появится единый расчет по взносам в ФНС (Приказ ФНС РФ от 10.10.2016 N ММВ-7-11/551@). Его нужно будет сдавать не позднее 30-го числа месяца, следующего за отчетным периодом. Кстати, из нового отчета пропала информация о долгах и уплаченных суммах взносов — будут только начисления, поэтому расхождений ожидается меньше.

- Изменится порядок уплаты страховых взносов

Срок уплаты страховых взносов останется прежним: не позднее 15-го числа месяца, следующего за месяцем, за который они начислены.

Но взносы надо будет платить только в налоговую и ФСС. В ФСС по- прежнему надо будет платить взносы в связи с травматизмом и профзаболеваниями. Взносы на пенсионное, медицинское и социальное (на случай временной нетрудоспособности) страхование надо будет платить в налоговую, поэтому изменяются правила заполнения таких платежек.

Долги по взносам на конец 2016 года будет взыскивать уже налоговая, а вот зачесть переплату по взносам не получится — ее можно только вернуть, обратившись в соответствующий фонд.

За 2017 год ИП будут платить пенсионные взносы в налоговую на один КБК. В 2016 году было разделение взносов на фиксированную часть и 1% с доходов свыше 300 000 руб. в год.

Введены разные КБК для уплаты взносов за периоды до 2017 года и с 2017 года, поэтому уделите особое внимание платежным реквизитам.

- Предельная величина базы для расчета страховых взносов изменится

Предельная база по взносам в ПФР вырастет с 796 000 руб. до 876 000 руб. (73 000 руб. в месяц).

Предельная база по взносам в ФСС вырастет до 755 000 руб. Таким образом, лимит увеличится на 5,2%.

- Со сверхлимитных суточных нужно будет заплатить страховые взносы

Размер суточных в командировках, установленный Налоговым кодексом, составляет 700 руб. для поездок по России и 2500 руб. в день для зарубежных. Если в вашей компании размер суточных больше, то с суммы превышения нужно удержать НДФЛ. Нововведение 2017 года: с суммы превышения работодателям также придется платить страховые взносы.

Изменения по НДС

- Новая форма декларации по НДС

Некоторые изменения затронули номера таможенных деклараций. В разделе 8 (данные книги покупок) компании смогут писать любое количество номеров ГТД, каждый в отдельной строке 150. Сейчас строка 150 одна, в ней пишут номера через точку с запятой. Строка ограничена 1000 знаков, и этого объема не всем хватает.

- Штрафы за несдачу пояснений на камеральных проверках по НДС и сдачу пояснений на бумаге

За непредставление пояснений на камеральных проверках по НДС организации рискуют получить штраф в размере 5000 руб. Повторное нарушение будет стоить уже 20 000 руб.

Сдача пояснения по НДС на бумаге после 1 января 2017 года также грозит штрафом. Согласно п. 3 ст. 88 НК РФ, пояснения к декларации по НДС на бумаге будут считаться несданными.

Изменения по НДФЛ

- Изменится коэффициент-дефлятор на 2017 год для патента

С 2017 года коэффициент-дефлятор вырастет с 1,514 до 1,623 (его умножают на 1200 руб.). С нового года патент подорожает с 1816,8 руб. в месяц до 1947,6 руб. Возможна корректировка суммы на региональный коэффициент.

- Изменение в кодах по НДФЛ

В 2017 году появятся отдельные коды для премий:

2002 — для премий, связанных с производственными результатами и являющимися частью оплаты труда;

2003 — для премий и других вознаграждений, которые компания платит за счет чистой прибыли.

329 — код для нового социального вычета в сумме расходов на независимую оценку квалификации.

Разделены вычеты на детей родителю, усыновителю и опекуну, попечителю, приемному родителю.

Введены новые коды вычетов по детям-инвалидам.

Налог на прибыль

- Изменится форма декларации по налогу на прибыль

Декларацию по налогу на прибыль за 2016 год надо будет сдать по обновленной форме не позднее 28 марта 2017 года.

- Изменятся ставки налога на прибыль

Сейчас организации перечисляют 2% налога в федеральный бюджет и 18 % в региональный. Минфин планирует, что в федеральный бюджет пойдет 3 %, а в региональный — 17%. Таким образом, общий тариф 20% сохранится.

Кадровый учет

- Упрощение кадрового учета для микропредприятий

С 1 января 2017 года вступает в силу Федеральный закон от 03.07.2016 № 348-ФЗ, упрощающий кадровый учет для микропредприятий. Он позволяет таким компаниям обходиться без кадровых локальных нормативных актов (Правила внутреннего трудового распорядка, графики смен и т.д.). Правительство утвердило типовую форму трудового договора, в которой теперь можно будет прописать все эти условия.

Если работодатель перестал быть субъектом малого предпринимательства, который отнесен к микропредприятиям, и в сведения о нем в Едином реестре субъектов малого и среднего предпринимательства внесены соответствующие изменения, он должен не позднее четырех месяцев оформить необходимые кадровые документы.

Микропредприятия не обязаны заключать со своими работниками типовые трудовые договоры. Использование этого документа предполагается по желанию руководителя компании.

- Увеличение штрафов за нарушения, касающиеся оплаты труда

Федеральный закон от 03.07.2016 № 272-ФЗ увеличивает штрафы за задержку зарплаты и иных выплат, причитающихся работнику.

За невыплату или неполную выплату в установленный срок зарплаты, других выплат, осуществляемых в рамках трудовых отношений, либо установление зарплаты в размере менее размера, предусмотренного трудовым законодательством, предусмотрен штраф в размерах:

- от 10 000 до 20 000 руб. – на должностных лиц (повторно — от 20 000 до 30 000 руб.).

Возможна дисквалификация на срок от 1 года до 3 лет

- от 1000 до 5000 руб. – на ИП (повторно — от 10 000 до 30 000 руб.)

- от 30 000 до 50 000 руб. – на юрлиц (повторно — от 50 000 до 100 000 руб.)

Также следует обратить внимание на то, что с 1 декабря 2016 года Постановление Правительства РФ от 18.11.2016 № 1213 расширяет перечень оснований для внеплановой проверки в рамках госнадзора в сфере труда (если в инспекцию поступило сообщение о нарушении работодателем сроков выплаты заработной платы, других выплат, причитающихся работникам, либо установление зарплаты менее размера, предусмотренного трудовым законодательством.

- Определен размер зарплаты бухгалтеров

Ключевое правило — зарплата главбуха не может превышать зарплату рядовых сотрудников более чем в 8 раз. Это ограничение касается всех госучреждений.

Онлайн-кассы

- Переход на онлайн-кассы в 2017 году

С 15 июля 2016 года вступил в силу Федеральный закон от 03.07.2016 № 290-ФЗ, который внес изменения в закон № 54-ФЗ «О применении контрольно-кассовой техники».

Если с 15 июля 2016 года осуществляется добровольный переход на онлайн-кассы, то с 1 февраля 2017 года регистрация ККТ будет происходить только по новому порядку, а с 1 июля 2017 года старые кассы нужно будет заменить или модернизировать в обязательном порядке. При этом с 1 июля 2018 года обязанность применять онлайн-кассы появится даже у тех, кто ранее от применения ККТ был освобожден (предприятия, оказывающие услуги, владельцы торговых автоматов, малый бизнес на патенте и ЕНВД).

Сервис оператора фискальных данных

- Увеличение размера процентной ставки по уплате налогов в два раза

С 2017 года увеличивается размер процентной ставки по уплате налогов в два раза. В том случае если организация не платила налог до 30 дней, ставка составит 1/300, после — 1/150. Но ИП по-прежнему платит 1/300.

ОКВЭД

- Переход на новый справочник ОКВЭД

С 2017 года действует только новый справочник ОКВЭД2 — ОК 029-2014 (КДЕС РЕД. 2)

Ранее для определения услуг населению, которые доступны для предпринимателей на специальных режимах налогообложения (ЕНВД и Патенте), нужно было пользоваться Общероссийским классификатором услуг населению (ОК 002-93).

Новая отчетность для малых предприятий

- Новая форма № ТЗВ-МП

С 2017 года компании с численностью от 15 до 100 человек будут сдавать новую форму № ТЗВ-МП в органы статистики. В отчете указывается выручка о продаже продукции. Впервые форму № ТЗВ-МП надо сдать до 1 апреля 2017 года.

Павел Орловский, аналитик сервиса Контур.Эльба

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Страховые взносы перешли под контроль налоговых инспекторов. Стало больше не облагаемых НДФЛ доходов. Поменялись ставки по налогу на прибыль в федеральный и региональный бюджеты. Читайте про эти и другие изменения в статье.

В новом году поменялись правила, по которым считают налоги и страховые взносы. Изменения касаются и тех, кто работает на общем режиме, и тех, кто применяет упрощенку или сельхозналог. О главных поправках читайте в этой статье. Еще больше новостей – кратко в таблице.

Страховые взносы

С 1 января 2017 года контролировать страховые взносы будут налоговые инспекторы. В Налоговом кодексе появились новые главы, а Федеральный закон от 24 июля 2009 г. № 212-ФЗ утратил силу.

Лимиты

В 2017 году предельная база по пенсионным взносам выросла с 796 000 до 876 000 руб. С выплат работнику в пределах этой суммы начисляют взносы по тарифу 22 процента. К сверхлимитным доходам применяйте тариф 10 процентов.

Предельная база по социальным взносам с 2017 года равна 755 000 руб., а в 2016 году – 718 000 руб. Доходы в пределах этого ограничения облагаются по тарифу 2,9 процента. Со сверхлимитных доходов платить взносы не нужно.

Взносы по медстрахованию начисляйте по тарифу 5,1 процента весь год независимо от того, сколько заработал сотрудник. Лимита для медицинских взносов нет.

Отчетность

Отчетность по страховым взносам за I квартал 2017 года сдавать нужно в инспекцию, а не в фонды. Форма расчета новая (приказ ФНС от 10 октября 2016 г. № ММВ-7-11/551). Срок единый и для бумажного, и для электронного расчета – не позже 30-го числа месяца, следующего за отчетным периодом. Первый отчет надо сдать не позднее 2 мая 2017 года включительно, так как 30 апреля – выходной день.

Исключение – взносы на травматизм. Их по-прежнему проверяет ФСС РФ. Поэтому отчет по взносам на травматизм – новый 4-ФСС – за I квартал 2017 года и более поздние периоды сдавайте в соцстрах (приказ ФСС от 26 сентября 2016 г. № 381). Сроки сдачи прежние – до 25-го числа после окончания квартала для электронного отчета, до 20-го числа – для бумажного. Даты сдачи в 2017 году – в календаре. Отчеты за 2016 год и уточненные расчеты за периоды до 1 января 2017 года сдавайте в фонды по прежним формам РСВ-1 и 4-ФСС.

Тарифы и льготы

Общие тарифы по пенсионным, медицинским взносам и взносам на травматизм останутся прежними до 2020 года. Пониженные тарифы по взносам в 2017 году вправе применять компании на упрощенке с льготными основными видами деятельности. Например, при производстве пищевых продуктов. Доля доходов от льготной основной деятельности должна быть не меньше 70 процентов.

Новое условие – доходы в целом за год не превышают 79 млн руб. (подп. 5 п. 1, подп. 3п. 2 ст. 427 НК РФ). Если не уложиться в этот лимит, надо пересчитать взносы с начала года по общему тарифу.

Суточные

С 2017 года на суточные свыше 700 руб. за день поездки по России и свыше 2500 руб. за день загранкомандировки нужно начислять страховые взносы (п. 2 ст. 422 НК РФ). До этого суточные не включали в базу по взносам.

Взносы на травматизм на суточные не начисляйте, как раньше. В Закон о страховании от несчастных случаев на производстве аналогичные поправки не внесли.

С 1 января 2017 года на стоимость независимой оценки квалификации сотрудника по профстандартам не надо начислять НДФЛ (п. 21.1 ст. 217 НК РФ). А если работник сам оплатит аттестацию, то вправе получить социальный вычет. Для этого он должен подать декларацию по налогу на доходы физлиц (подп. 6 п. 1, п. 2 ст. 219 НК РФ).

Не облагаются НДФЛ и доходы от участия в бонусных программах с использованием банковских или дисконтных карт (п. 68 ст. 217 НК РФ).

С 1 января 2017 года пояснения к электронной декларации по НДС вы сможете сдать только по электронке. Налоговики вправе запросить их при камеральной проверке, если выявили в декларации ошибки, противоречия или несоответствия. Если вы направите пояснения на бумаге, то инспекторы не примут их (п. 3 ст. 88 НК РФ).

Для тех, кто игнорирует требование по камералке, новый штраф – 5000 руб. (п. 1 ст. 129.1 НК РФ).

Налог на прибыль

Главные изменения по налогу на прибыль связаны с основными средствами, переносом убытков и сомнительными долгами. Кроме того, по-новому надо распределять налог между бюджетами. Как применять нулевую ставку по налогу, читайте в статье.

Ставки

В 2017–2020 годах распределять налог на прибыль между бюджетами нужно по новым ставкам. В федеральный бюджет будет уходить 3 процента, в региональный – 17 процентов, а не 2 и 18 процентов, как раньше (п. 1 ст. 284 НК РФ). Региональные власти вправе уменьшить ставку в региональный бюджет до 12,5 процента.

Основные средства

С 1 января 2017 года определять срок использования основных средств нужно по новой классификации (утв. постановлением Правительства РФ от 1 января 2002 г. № 1). В ней теперь появились новые коды по классификатору ОК 013-2014 (СНС 2008) (утв. приказом Росстандарта от 12 декабря 2014 г. № 2018-ст).

Новую классификацию используйте только в налоговом учете и только для объектов, которые ввели в эксплуатацию после 31 декабря 2016 года. Какие сельскохозяйственные основные средства вошли в новую классификацию, смотрите в таблице 1. Для бухучета с 2017 года нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12 декабря 2014 г. № 2018-ст.

Убытки

В период с 2017 по 2020 год включительно компания вправе списать убыток с учетом лимита – не больше 50 процентов налоговой базы текущего периода (п. 2.1 ст. 283 НК РФ). Раньше можно было списать даже 100 процентов убытка. 10-летнее ограничение, наоборот, больше не действует (п. 2 ст. 283 НК РФ).

Сомнительные долги

Резерв по сомнительным долгам в 2017 году компании считают по-новому. Сумма резерва в течение года не может превышать наибольшую из величин:

- 10 процентов от выручки за предыдущий год;

- 10 процентов от выручки за текущий отчетный период.

В 2016 году резерв не мог превышать 10 процентов от выручки отчетного или налогового периода. Резерв, который не использовали в отчетном периоде на покрытие убытков по безнадежным долгам, с 2017 года нельзя переносить на следующий период. В 2016 году было можно.

Таблица 1. Главные изменения в налогах и взносах : сельскохозяйственные основные средства по новой классификации

Название

Код

Амортизационная группа

Срок полезного использования

Оборудование для приготовления кормов

Минимальный – более 2 лет, максимальный – 3 года

Погрузчики-измельчители силоса и грубых кормов

Бункеры для сухих и влажных кормов

Минимальный – более 3 лет, максимальный – 5 лет

1) Сельхозмашины для обработки почвы

2) Прочие сельхозмашины и оборудование

1). 330.28.30.39

2). 330.28.30.8

Минимальный – более 5 лет, максимальный – 7 лет

1) Лошади и другие животные из этого семейства

2) Верблюды и другие животные из этого семейства

1). 510.01.43.10

2). 510.01.44.10

Прочие ягодные насаждения

Сооружения для животноводства

Минимальный – более 7 лет, максимальный – 10 лет

Хмель, эфиромасличные и лекарственные культуры

Лимон, апельсин, черноплодная рябина

Минимальный – более 10 лет, максимальный – 15 лет

Минимальный – более 15 лет, максимальный – 20 лет

Сооружения по воспроизводству рыбы

Минимальный – более 20 лет, максимальный – 25 лет

Хранилища для овощей и фруктов из камня и железобетона

Минимальный – более 25 лет, максимальный – 30 лет

Декоративные озеленительные насаждения

Упрощенка

Теперь больше компаний могут применять упрощенку. Кроме того, увеличился список расходов, за счет которых можно уменьшить налог.

Лимиты доходов

С 2017 года увеличились лимиты доходов, при которых можно применять упрощенку и перейти на этот спецрежим. Теперь предельная величина – 150 млн руб.

Для тех, кто планирует перейти на упрощенку с 2018 года, лимит доходов за 9 месяцев 2017 года – 112,5 млн руб.

Для сравнения: с 2017 года можно перейти на спецрежим, если по итогам сентября 2016 года доходы с учетом коэффициента-дефлятора не превысили 59 805 000 руб. Подробнее о том, надо ли теперь применять коэффициенты и как будут меняться лимиты, читайте в статье.

Лимит для основных средств

С 1 января 2017 года упрощенку применяют, если остаточная стоимость основных средств не превысила 150 млн руб. До этого лимит был 100 000 руб.

Новые расходы

С 1 января 2017 года вы вправе включать в прочие расходы стоимость независимой оценки квалификации работников на соответствие профессиональным стандартам. Обязательно применять стандарт для сотрудников, у которых:

- льгота по профессии, например досрочная пенсия;

- вредные условия труда, что подтверждает спецоценка;

- требования к квалификации определил закон.

В остальных случаях профстандартами пользуются как рекомендациями. Например, чтобы составить должностные инструкции. Провести независимую оценку на соответствие профстандартам и учесть расходы на нее в целях налога на прибыль вы сможете, если:

- оформите с работником трудовой договор;

- возьмите у него письменное согласие на аттестацию;

- заключите договор с компанией, которая ее проведет;

- получите от нее акт выполненных работ и счет-фактуру.

На упрощенке или сельхозналоге к данным требованиям добавьте еще одно. Затраты бухгалтер вправе списать лишь после оплаты.

Сельхозналог

С 1 января 2017 года больше организаций и предпринимателей смогут работать на сельхозналоге. Право работать на спецрежиме получили хозяйства, которые оказывают вспомогательные услуги сельхозпроизводителям. Для хозяйств на услугах сохраняется общее условие работы на сельхозналоге, а именно: доля дохода от сельхозуслуг должна составлять не меньше 70 процентов общей выручки от продаж. Воспользоваться новыми правилами могут, например, хозяйства, которые:

- готовят поля для посева;

- возделывают и выращивают культуры;

- выпасают скот;

- разводят животных.

Полный список услуг, при которых вы вправе перейти на сельхозналог, посмотрите по коду 01.6 классификатора ОК 029-2014 (КДЕС Ред. 2) (утв. приказом Росстандарта от 31 января 2014 г. № 14-ст). Подробности в статье на стр. 60.

Хозяйствам, оказывающим услуги, можно перейти на сельхозналог уже с 2017 года. Для этого не позже 15 февраля 2017 года надо уведомить свою налоговую инспекцию.

Компании, которые производят, перерабатывают и продают сельхозпродукцию, с 2017 года вправе учесть в доле выручки еще и реализацию сельхозуслуг. Значит, получить статус сельхозпроизводителя станет легче.

Таблица 2. Главные изменения в налогах и взносах с 2017 года

Что изменилось

Суть изменений

Страховые взносы

Выросли лимиты доходов

Для пенсионных взносов предельный доход – 876 000 руб. Для социальных – 755 000 руб.

Сдавать отчеты по взносам надо в налоговую

Начиная с I квартала 2017 года в инспекцию надо сдавать новый ежеквартальный расчет по взносам (приказ ФНС от 10 октября 2016 г. № ММВ-7-11/551). Срок – не позже 30-го числа месяца, следующего за отчетным периодом, независимо от способа сдачи отчетности

Отчитываться по взносам на травматизм надо в ФСС по новой форме

В форме 4-ФСС за I квартал 2017 года остались только взносы на травматизм (приказ ФСС РФ от 26 сентября 2016 г. № 381). Сроки представления отчета в соцстрах прежние – до 20-го числа надо сдать бумажный расчет, до 25-го числа – электронный

Стало больше облагаемых выплат

Суточные сверх 700 руб. по России и сверх 2500 руб. за рубежом облагаются взносами

Срок подготовки СЗВ-М увеличился

Сдавать СЗВ-М в ПФР надо каждое 15-е число месяца, следующего за отчетным. Сведения за декабрь можно сдать 16 января с учетом переноса

Стало опасно пропускать срок подтверждения основного вида деятельности в ФСС

Если не подтвердить основной вид деятельности до 17 апреля (перенос с 15-го), ФСС установит максимальный тариф для взносов на травматизм. Для этого проверяющие выберут самый опасный вид деятельности в ЕГРЮЛ. Теперь этот порядок закрепили в постановлении Правительства РФ от 17 июня 2016 г. № 551

НДФЛ

Стало больше необлагаемых выплат

Стоимость независимой оценки квалификации сотрудника не облагается НДФЛ. Бонусы от участия в поощрительных акциях также не надо включать в налоговую базу (ст. 217 НК РФ)

Появился новый вычет

Сотрудник вправе получить социальный вычет, если сам оплатил экзамен на профстандарт (подп. 6 п. 1 ст. 219 НК РФ). Вычет работник получает в инспекции, а не у работодателя

Форма декларации 3-НДФЛ обновилась

Начиная с отчетности за 2016 год действует новая форма декларации 3-НДФЛ (приказ ФНС от 10 октября 2016 г. № ММВ-7-11/552)

Налог на прибыль

Поменялись ставки по налогу

В федеральный бюджет компании должны платить 3 процента, в региональный – 17 процентов (п. 1 ст. 284 НК РФ). Регионы вправе уменьшить ставку в региональный бюджет до 12,5 процента

Появились льготные ставки

Участники инвестиционных проектов вправе применять льготные ставки по налогу на прибыль. В федеральный бюджет – 0 процентов. В бюджет субъекта ставку от 0 до 10 процентов устанавливают региональные власти

Классификацию основных средств обновили

Чтобы определить амортизационную группу объекта, который ввели после 1 января 2017 года, используют новую редакцию классификации (утв. постановлением Правительства РФ от 1 января 2002 г. № 1). В ней используют коды из классификатора ОК 013-2014 (СНС 2008)

Можно учесть больше расходов

Расходы на независимую оценку квалификации сотрудника можно учесть в налоговой базе

Убытки будут списываться медленнее

Списать убыток можно только в пределах 50 процентов налоговой базы текущего периода (п. 2.1 ст. 283 НК РФ). Но зато без ограничений по срокам

Резерв по долгам надо считать по-новому

Резерв по итогам отчетного периода не может превышать максимальную из сумм – 10 процентов от выручки за этот период либо 10 процентов от выручки за прошлый год. По итогам года лимит для резерва прежний – 10 процентов от годовой выручки (п. 4 ст. 266 НК РФ)

Порядок расчета процентов по контролируемой задолженности изменился

Не нужно пересчитывать предельный размер процентов за предыдущие периоды, если изменился коэффициент капитализации (п. 4 ст. 269 НК РФ)

НДС

Пояснения стали электронными

Противоречия в электронной декларации по НДС инспекторы не примут на бумаге. Теперь ответ налоговикам надо направлять в электронном виде

Упрощенка

Лимиты доходов и стоимости основных средств выросли

Лимит доходов вырос до 150 млн руб. Остаточная стоимость – до 150 млн руб. Лимит доходов за 9 месяцев для перехода на спецрежим увеличился до 112,5 млн руб.

Расходов стало больше

Стоимость экзамена по профстандарту учитывают в расходах

За 2016 год декларацию надо сдать по новой форме (приказ ФНС от 26 февраля 2016 г. № ММВ-7-3/99)

Сельхозналог

Стало больше компаний, которые вправе работать на сельхозналоге

Право применять ЕСХН появилось у компаний и предпринимателей, которые оказывают сельхозпроизводителям вспомогательные сельхозуслуги

Налоговых расходов стало больше

Расходы на независимую оценку квалификации сотрудника уменьшают сельхозналог

Вмененка

Вмененка действует до 2021 года

Дефлятор К1 заморозили

Коэффициент-дефлятор К1 для расчета ЕНВД не изменится. Для 2017 года он равен 1,798, как в 2015 и 2016 годах

Форма декларации – новая

С 1 января сдавайте декларацию по обновленной форме (приказ от 19 октября 2016 г. № ММВ-7-3/574)

В этой статье я подготовила обзор нового Стандарта и изменений в бухгалтерском учете, которые коснутся МАЛОГО БИЗНЕСА.

Статья представляет из себя конспект со ссылками на законы и моими комментариями, но рекомендую начать с видео ФСБУ 5/2019 "ЗАПАСЫ": БОЛЬШОЙ РАЗБОР для малого бизнеса. Всё об учете запасов с 2021 года.

С любовью,

Елена Позднякова

В новом Стандарте бухгалтерского учета ФСБУ 5/2019 установлено, что его могут не применять МИКРОПРЕДПРИЯТИЯ.

Кроме того, ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут не применять отдельные (наиболее сложные) положения данного Стандарта.

В этом разделе разберем, какие предприятия относятся к микропредприятиям (и стоит ли им отказываться от применения Стандарта).

Также разберем, что означает формулировка "организации с упрощенным учетом", кто к ним относится и что такое упрощенный учет.

Критерии микропредприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 15 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 120 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

Микропредприятия вправе не применять данный стандарт, но не спешите отказываться!

Итак, статус МИКРОПРЕДПРИЯТИЯ дает право не применять ФСБУ 5/2019.

Что это значит?

Еще раз внимательно прочитаем цитату из стандарта, то что выделено жирным (если отказаться от применения Стандарта): затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Теперь переходим к малым предприятиям.

Мы рассмотрим критерии малого предприятия, и почему малые предприятия - это организации с упрощенным учетом.

Критерии малого предприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 100 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 800 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

В качестве мини-отступления: что означает упрощенный бухгалтерский учет?

Подробно об этом написано в следующих нормативных документах:

1) Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5 "Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций"

2) Информация Минфина России от 29.06.2016 N ПЗ-3/2016

"Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности".

Можете почитать сами.

Кратко:

- можно без ПБУ 18/02

- можно без ПБУ 2/2008

- можно без резерва на оплату отпусков

- можно без ежемесячной амортизации

- можно исправлять любые ошибки, как несущественные

- можно составлять упрощенную бухгалтерскую отчетность

- можно не применять многие положения ФСБУ 5/2019 о чем далее и пойдет речь.

Хочу заметить, что ранее, до введения стандарта ФСБУ 5/2019, все малые предприятия имели возможность не признавать в учете материально-производственные запасы, и сразу списывать их на затраты (при условии, что что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов).

Такая норма следовала из ПБУ 5/01 "Учет материально-производственных запасов", пункты 13.1, 13.2, 13.3.

Теперь такое право осталось только у микропредприятий, а малые предприятия должны применять стандарт и принимать к учету запасы.

При этом для малых предприятий есть целый набор положений Стандарта, которые они имеют право не применять. В формулировке Стандарта малые предприятия называются ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ.

Пять новых положений, которые ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут НЕ ПРИМЕНЯТЬ мы рассмотрим в разделе №3 данной статьи.

А пока переходим у основным положениям ФСБУ 5/2019.

готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи

Пример:

- товары, переданные на комиссию;

- отгруженные товары, если выручку от реализации нельзя признать из-за того, что не произошел переход права собственности.

ИЗМЕНЕНИЯ:

Определение дополнено последним пунктом про "затраты, понесенные на выполнение работ, оказание услуг", в остальном не изменилось.

По старым правилам допускались 3 способа оценки незавершенного производства:

- по фактической или нормативной (плановой) производственной себестоимости - (прим.: СПОСОБ СОХРАНЕН) ;

- по прямым статьям затрат - (прим.: СПОСОБ СОХРАНЕН);

- по стоимости сырья, материалов и полуфабрикатов - ОТМЕНЕН.

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Например:

- произведения науки, литературы и искусства;

- компьютерные программы;

- базы данных.

А теперь давайте рассмотрим вид запасов активов, который больше не относится к запасам.

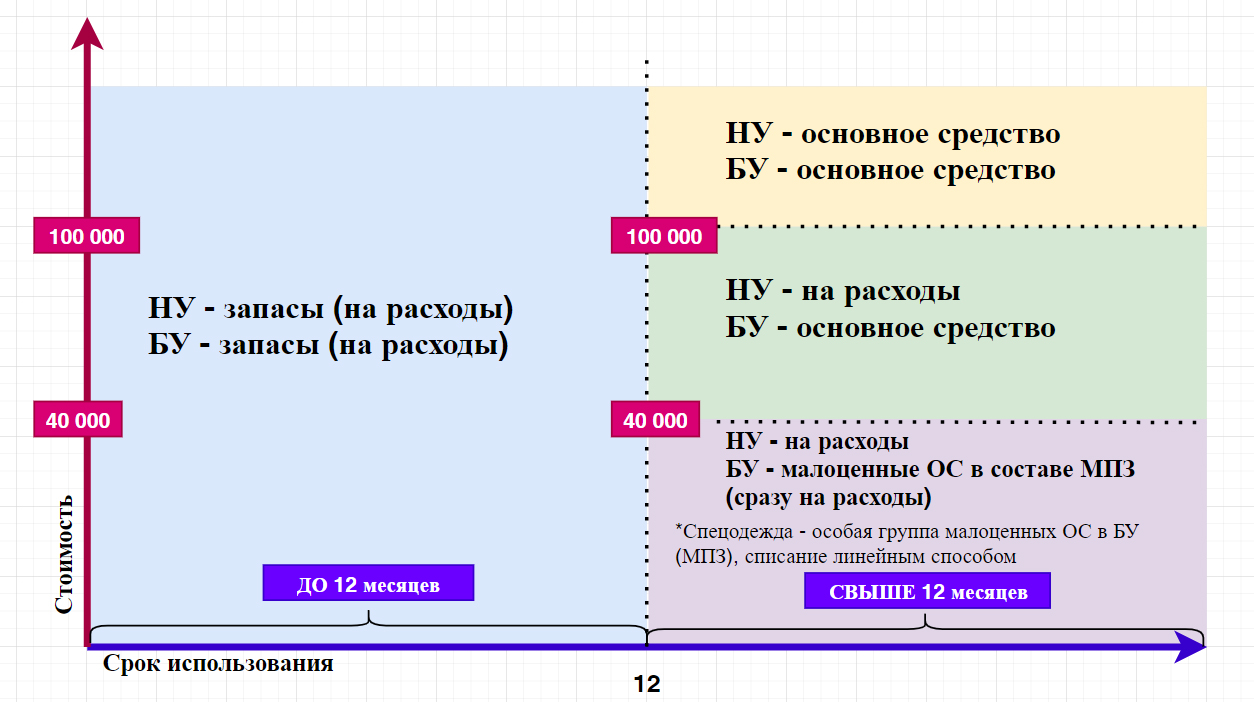

Это МАЛОЦЕННЫЕ ОСНОВНЫЕ СРЕДСТВА.

Речь идет про активы со сроком службы свыше 12 месяцев, но стоимостью меньше лимита для признания основного средства в бухгалтерском учете.

Такие активы с 01.01.2021 больше нельзя учесть в составе запасов по ФСБУ 5/2019, потому что они не соответствуют определению запасов (так как в определении четко сказано, что запасами считаются активы, используемые в течение периода не более 12 месяцев).

Давайте рассмотрим на схеме, как было ранее (до конца 2020 года).

Речь идет про классификацию имущества, которое используется в производственной и хозяйственной деятельности предприятия (станок, прибор, инвентарь, спецодежда и т.п). Если выразить всё это одним понятием, то можно назвать это - средства труда.

Давайте рассмотрим критерии, на основании которых мы определяли до 2020 года, относить ли имущество к основным средствам или относить к материалам (=запасам).

Пояснение к таблице.

Все активы, со сроком службы до 12 месяцев, учитывались в составе запасов и для целей налогового, и для целей бухгалтерского учета и списывались на расходы при передаче в эксплуатацию.

Все активы, со сроком службы более 12 месяцев и стоимостью свыше 100 000, учитывались в составе основных средств и для целей налогового, и для целей бухгалтерского учета и включались в расходы постепенно, путем амортизации.

Все активы, со сроком службы более 12 месяцев и стоимостью от 40 000 до 100 000 (вместо 40 000 организация могла установить меньший лимит), для целей налогового учета - списывались на расходы при передаче в эксплуатацию, а для целей бухгалтерского учета учитывались в составе основных средств.

Малоценные основные средства (по цене меньше лимита, установленного в бухучете) учитывались в составе МПЗ на основании ПБУ 6/01 "Учет основных средств", пункт 5, абзац 4.

Там говорилось, что активы, предназначенные для производства (или управленческих нужд), со сроком службы свыше 12 месяцев . и стоимостью ниже лимита для принятия в качестве основных средств (допустимый максимальный размер лимита составлял 40 000) - могут отражаться в составе материально-производственных запасов.

Стоимость таких МПЗ учитывалась в расходах в общем порядке: по мере передачи в эксплуатацию (Методические указания 119н, пункты 93-95).

Кроме того, отдельно выделялся особый вид малоценных ОС - СПЕЦОДЕЖДА (и специальный инструмент).

Порядок учета МПЗ этой категории был установлен Методическими указаниями 135н.

В соответствии с пунктом 26 Методических указаний 135н стоимость спецодежды со сроком службы свыше 12 месяцев погашалась линейным способом исходя из сроков полезного использования этой спецодежды.

19 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Какие изменения нас ждут в 2017 году |

|

Да, господа бухгалтеры и бизнесмены. Наши законодатели подкинули вам новой радости — и, прямо скажем, сделали это в невиданных ранее объемах. В течение ближайших шести месяцев в силу вступит 21 поправка, изменяющая правила бухгалтерского, налогового и кадрового учета в России. К каждому из пунктов мы дадим короткий комментарий, а также сообщим день, когда нововведение должно вступить в силу. Таблица нововведений для бухгалтерии 2016 и 2017 годов СМЕНА КРИТЕРИЕВ ОПРЕДЕЛЕНИЯ МАЛОГО БИЗНЕСА «Общие доходы» вместо «выручки от реализации» (снижает проходной рубеж за счет внереализацонных поступлений) и «среднесписочная численность» вместо «средней численность» (поднимает проходной рубеж, так как не учитывает внештатников и совместителей). 1 АВГУСТА 2016 ГОДА НОВЫЙ ШТРАФ ЗА НЕСОБЛЮДЕНИЕ МРОТ Штраф, накладываемый на юрлицо, составит от 30 до 50 тысяч рублей. Напомним — с 1 июля федеральный МРОТ составляет 7 500 рублей. 3 ОКТЯБРЯ 2016 ГОДА УВЕЛИЧЕНИЕ ШТРАФОВ ЗА ЗАДЕРЖКУ ЗАРАБОТНОЙ ПЛАТЫ Новые «вилки» таковы: 3 ОКТЯБРЯ 2016 ГОДА УВЕЛИЧЕНИЕ КОМПЕНСАЦИЙ ЗА ЗАДЕРЖКУ ТРУДОВЫХ ВЫПЛАТ Отныне минимальный размер компенсаций считается по следующей формуле: «задержанная сумма * (ключевая ставка ЦБ РФ / 150) * количество дней задержки». 3 ОКТЯБРЯ 2016 ГОДА ИЗМЕНЕНИЕ КРАЙНЕГО СРОКА ВЫПЛАТЫ ЗАРПЛАТЫ С этого дня зарплату нужно будет выплачивать не позднее 15 календарных дней от конца месяца. Следует внести изменения в документы компании, если в них указана другая дата. 3 ОКТЯБРЯ 2016 ГОДА ПЕРЕДАЧА СОЦИАЛЬНЫХ ВЗНОСОВ В ВЕДЕНИЕ ФНС В ведении ФСС остаются только взносы на травматизм сотрудников, все остальные социальные взносы с этой даты уплачиваются в Федеральную налоговую службу — и отчетность сдается туда же. 1 ЯНВАРЯ 2017 ГОДА КАРДИНАЛЬНОЕ ИЗМЕНЕНИЕ ОТЧЕТНОСТИ ПО ВЗНОСАМ В прошлое уходят формы 4-ФСС и РСВ-1. Вместо них в налоговую будет сдавать новая форма, подробности которой пока не известны. 1 ЯНВАРЯ 2017 ГОДА НОВЫЙ СТАРЫЙ ПОРЯДОК ТРАВМАТИЧЕСКИХ ВЗНОСОВ Социальные взносы на травматизм рассчитываются для ФСС. Отчет будет аналогичен действующему отчету из второго раздела 4-ФСС. Форма сдается поквартально, до 20 числа включительно в бумажном виде и до 25 числа включительно в электронном виде. 1 ЯНВАРЯ 2017 ГОДА НОВЫЙ СРОК СДАЧИ ОТЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ Загадочный новый отчет будет сдаваться четырежды в год — в течение 30 дней месяца, следующего за отчетным кварталом. 1 ЯНВАРЯ 2017 ГОДА СМЕНА КОДОВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ ДЛЯ СТРАХОВЫХ ВЗНОСОВ Логично — ведь взносы отныне будут отправляться не в ФСС, а в налоговую. Точные КБК пока не известны, но, конечно, будут обнародованы до 1 января. 1 ЯНВАРЯ 2017 ГОДА ОТЧЕТ О СТАЖЕ РАБОТНИКОВ Новая форма отчетности будет сдаваться раз в год — до 1 марта включительно. 1 ЯНВАРЯ 2017 ГОДА НОВЫЙ СРОК СДАЧИ СЗВ-М Отныне крайним сроком сдачи формы СЗВ-М станет 15 число месяца, следующего за отчетным. 1 ЯНВАРЯ 2017 ГОДА УВЕЛИЧЕНИЕ ШТРАФА ЗА НЕПРЕДОСТАВЛЕНИЕ СВЕДЕНИЙ В ПФР Непредоставление индивидуальных сведений в Пенсионный фонд с этого момента будет караться штрафом в размере 1 000 рублей. 1 ЯНВАРЯ 2017 ГОДА НОВАЯ СРОЧНОСТЬ ВЫДАЧИ КОПИЙ СЗВ-М СОТРУДНИКАМ С этого момента в случае, если работник запросит у компании копию формы СЗВ-М с его данными, он должен будет получить ее в течение пяти дней. 1 ЯНВАРЯ 2017 ГОДА СУТОЧНЫЕ ВЫШЕ ОПРЕДЕЛЕННОГО ЛИМИТА БУДУТ ОБЛАГАТЬСЯ НАЛОГАМИ Суточные выплаты остаются необлагаемыми только в определенных пределах. Для командировок по России этот предел — 700 рублей, для командировок за границей — 2 500 рублей. 1 ЯНВАРЯ 2017 ГОДА НОВЫЙ ПОРЯДОК СНИЖЕНИЯ ВЗНОСОВ НА ТРАВМАТИЗМ Без специального подтверждения видов деятельности от компании ФСС будет устанавливать тариф взносов по самому рискованному виду ее деятельности из указанных в ЕГРЮЛ. 1 ЯНВАРЯ 2017 ГОДА УПРОЩЕНИЕ КАДРОВОГО УЧЕТА НА МИКРОПРЕДПРИЯТИЯХ Микропредприятия получат право не утверждать локально-нормативные кадровые акты, например:

Все эти условия могут быть прописаны в трудовом договоре. Однако если предприятие потеряет приставку «микро», ему придется дооформить все необходимые документы в ближайшие четыре месяца. 1 ЯНВАРЯ 2017 ГОДА ЗА ОТСУТСТВИЕ ПОЯСНЕНИЙ НАЧНУТ ШТРАФОВАТЬ Если налоговая запросит у предприятия пояснений по тому или иному запросу, а предприятие не даст таковых в необходимый срок, на последнее может быть наложен штраф: 5 тысяч рублей за первый случай и 20 тысяч — за повторное нарушение в течение календарного года. 1 ЯНВАРЯ 2017 ГОДА Выпущен новый производственный календарь на 2017 год. 1 ЯНВАРЯ 2017 ГОДА СМЕНА КОДОВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ ДЛЯ ДВУХ НАЛОГОВ Налог на прибыль с доходов контролируемых иностранных компаний будет перечисляться по новому КБК. А минимальный налог — по КБК, используемому для авансовых платежей на УСН. 1 ЯНВАРЯ 2017 ГОДА ПРИВЯЗКА ЗАРПЛАТ ДИРЕКТОРОВ И ГЛАВБУХОВ К ЗАРПЛАТЕ ИНЫХ СОТРУДНИКОВ Это новшество коснется государственных и муниципальных предприятий — зарплаты «верхушки» должны будут определенным образом соотноситься с зарплатами рядовых сотрудников. Конкретные пропорции будут определяться органами исполнительной власти. Минфин России прокомментировал новшества, внесенные с 19.07.2017 в: Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее – Закон № 402-ФЗ); Федеральный закон от 27.07.2010 № 208-ФЗ "О консолидированной финансовой отчетности" (далее – Закон № 208-ФЗ); Федеральный закон от 22.04.1996 № 39-ФЗ "О рынке ценных бумаг" (далее – Закон № 39-ФЗ). Федеральные стандарты учетаС указанной даты в число федеральных стандартов включены ПБУ, утвержденные Минфином России в период с 01.10.1998 по 01.01.2013. Это все положения по бухгалтерскому учету, начиная с ПБУ 1/2008 и заканчивая ПБУ 24/2011. Их перечень приведен в комментируемом документе. В то же время, в число федеральных стандартов не вошли: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н; Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное письмом Минфина России от 30.12.1993 № 160. Консолидированная отчетностьС 19.07.2017 уточнено понятие отчетного периода для годовой и промежуточной консолидированной финансовой отчетности, в том числе при создании организации. Например, теперь отдельные организации могут установить для себя даты начала и окончания отчетного года, отличные от календарного года: 1 апреля - 31 марта, 1 сентября - 30 августа. При этом продолжительность отчетного года должна равняться продолжительности календарного года, т.е. 365 календарных дней или 366 календарных дней в високосном году (ч. 5 ст. 3 Закона № 208-ФЗ). В таком случае первым отчетным годом для консолидированной отчетности будет период с даты регистрации организации по дату окончания нестандартного отчетного года включительно. И если этот период составит менее 90 дней, то организация вправе не составлять консолидированную финансовую отчетность за первый отчетный год. Первой годовой консолидированной отчетностью может быть отчетность за период с даты регистрации организации по установленную дату окончания следующего отчетного года. Ведь первая годовая консолидированная отчетность может быть составлена за период времени продолжительностью до 15 календарных месяцев. При этом, если в учредительных документах организации установлен отчетный год, отличный от календарного, это не изменяет отчетный год для бухгалтерской (финансовой) отчетности организации, составляемой в соответствии с Законом № 402-ФЗ. Требования – отмененные и введенныеС 19.07.2017 отменено требование включать годовую консолидированную отчетность в состав ежеквартального отчета за второй квартал, а промежуточную консолидированную отчетность - в состав ежеквартального отчета за третий квартал отчетного года. Кроме того, введена ответственность лица, подписавшего бухгалтерскую (финансовую) или консолидированную финансовую отчетность эмитента и лица, предоставившего обеспечение по облигациям эмитента, за убытки, причиненные эмитентом владельцу ценных бумаг или инвестору вследствие раскрытия недостоверной, неполной и (или) вводящей в заблуждение информации (п. 11 ст. 30 Закона № 39-ФЗ).

Информационное сообщение Министерства финансов РФ НОВОЕ В БУХГАЛТЕРСКОМ ЗАКОНОДАТЕЛЬСТВЕ: ФАКТЫ И КОММЕНТАРИИУточнен статус положений по бухгалтерскому учету Исходя из части 1 статьи 30 Федерального закона "О бухгалтерском учете" до утверждения Минфином России федеральных стандартов бухгалтерского учета обязательному применению подлежат положения по бухгалтерскому учету и иные нормативные правовые акты, утвержденные Минфином России до 1 января 2013 г. Федеральным законом от 18 июля 2017 г. N 160-ФЗ "О внесении изменений в Федеральный закон "О бухгалтерском учете" уточнен статус указанных положений по бухгалтерскому учету. Положения по бухгалтерскому учету, утвержденные Минфином России в период с 1 октября 1998 г. до 1 января 2013 г., признаны федеральными стандартами бухгалтерского учета. Таким образом, с даты вступления в силу Федерального закона от 18 июля 2017 г. N 160-ФЗ следующие положения по бухгалтерскому учету считаются федеральными стандартами бухгалтерского учета: ПБУ 1/2008 "Учетная политика организации", ПБУ 2/2008 "Учет договоров строительного подряда", ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", ПБУ 4/99 "Бухгалтерская отчетность организации", ПБУ 5/01 "Учет материально-производственных запасов", ПБУ 6/01 "Учет основных средств", ПБУ 7/98 "События после отчетной даты", ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы", ПБУ 9/99 "Доходы организации", ПБУ 10/99 "Расходы организации", ПБУ 11/2008 "Информация о связанных сторонах", ПБУ 12/2010 "Информация по сегментам", ПБУ 13/2000 "Учет государственной помощи", ПБУ 14/2007 "Учет нематериальных активов", ПБУ 15/2008 "Учет расходов по займам и кредитам", ПБУ 16/02 "Информация по прекращаемой деятельности", ПБУ 17/02 "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы", ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", ПБУ 19/02 "Учет финансовых вложений", ПБУ 20/03 "Информация об участии в совместной деятельности", ПБУ 21/2008 "Изменение оценочных значений", ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности", ПБУ 23/2011 "Отчет о движении денежных средств", ПБУ 24/2011 "Учет затрат на освоение природных ресурсов". Согласно части 15 статьи 21 Федерального закона "О бухгалтерском учете" отраслевые стандарты бухгалтерского учета не должны противоречить федеральным стандартам бухгалтерского учета. Федеральным законом от 18 июля 2017 г. N 160-ФЗ предусмотрено исключение из данного правила: оно не действует в отношении положений по бухгалтерскому учету, признанных федеральными стандартами бухгалтерского учета, и утвержденных Банком России отраслевых стандартов бухгалтерского учета и иных нормативных актов, регулирующих бухгалтерский учет в кредитных и некредитных финансовых организациях. Данная норма вступает в силу с 19 июля 2017 г. Новый вид документов регулирования бухгалтерского учета кредитных и некредитных финансовых организаций В соответствии с частью 1 статьи 21 Федерального закона "О бухгалтерском учете" к документам в области регулирования бухгалтерского учета относятся: федеральные и отраслевые стандарты бухгалтерского учета, рекомендации в области бухгалтерского учета, стандарты бухгалтерского учета экономического субъекта (организации). Федеральным законом от 18 июля 2017 г. N 160-ФЗ этот перечень документов дополнен еще одним видом документов - нормативные акты Банка России. При этом определено, что в сфере бухгалтерского учета нормативными актами Банка России устанавливаются для кредитных и некредитных финансовых организаций: планы счетов бухгалтерского учета и порядок их применения; порядок отражения на счетах бухгалтерского учета отдельных объектов бухгалтерского учета и группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности; формы раскрытия информации в бухгалтерской (финансовой) отчетности. Указанные нормативные акты Банка России, также как отраслевые стандарты бухгалтерского учета, не должны противоречить федеральным стандартам бухгалтерского учета. В свою очередь, в сфере бухгалтерского учета кредитных и некредитных финансовых организаций соответствующие рекомендации и стандарты организации не должны противоречить не только федеральным и отраслевым стандартам бухгалтерского учета, но и названным нормативным актам Банка России. Данная норма вступает в силу с 19 июля 2017 г. Внесены изменения в статью 30 Федерального закона "О рынке ценных бумаг" Федеральным законом от 18 июля 2017 г. N 164-ФЗ "О внесении изменений в статью 30 Федерального закона "О рынке ценных бумаг" и Федеральный закон "О консолидированной финансовой отчетности" предусмотрены следующие новеллы: 1) отменено требование включать годовую консолидированную финансовую отчетность в состав ежеквартального отчета за второй квартал, а промежуточную консолидированную финансовую отчетность в состав ежеквартального отчета за третий квартал отчетного года (ранее - эмитент был обязан включать годовую консолидированную финансовую отчетность за предшествующий год в состав ежеквартального отчета за второй квартал, а консолидированную финансовую отчетность за шесть месяцев текущего года - в состав ежеквартального отчета за третий квартал); 2) в состав лиц, несущих ответственность за убытки, причиненные эмитентом инвестору и (или) владельцу ценных бумаг вследствие содержащейся в ежеквартальном отчете эмитента недостоверной, неполной и (или) вводящей в заблуждение информации, дополнительно включены лица, подписавшие бухгалтерскую (финансовую) или консолидированную финансовую отчетность эмитента и лица, предоставившего обеспечение по облигациям эмитента. Нормы данного Федерального закона вступают в силу с 19 июля 2017 г. Читайте также:

|