Ип в польше налоги

Опубликовано: 26.04.2024

Резиденты страны получаемые совокупный ежегодный доход до 8 000 злотых (1 925 USD), освобождаются от уплаты налогов. Для всех остальных действуют следующие правила:

Польский налогоплательщик являясь физическим лицом и получаемый доход в результате трудовой деятельности, может выбирать один из двух вариантов налогообложения.

Первый вариант. По шкале с прогрессивными ставками, состоящей из двух порогов на 17% и 32%, то есть чем выше доход, тем выше процент. Данная форма наиболее популярна так как доходы 97% поляков не превышают первый порог с 17% ставкой.

Второй вариант. Единая ставка 19% на весь доход. Данный способ имеет смысл использовать, если доход превышает в первом варианте порог 17% переходя в 32% с дохода. Но следует учесть что в таком случае вы будите лишены значительного количества вычетов и льгот.

Первый вариант. Прогрессивная шкала с порогами

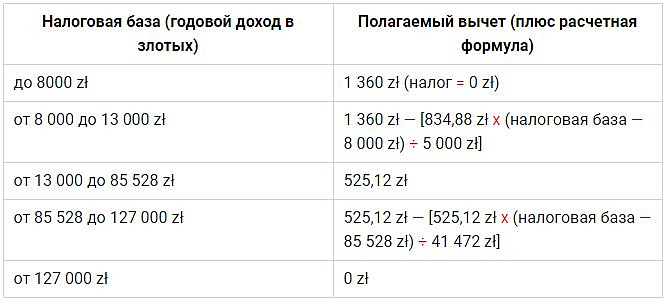

Основные данные для расчета налога:

Таблица налоговых ставок 2020

Также в формулу расчета закладываются вычеты, то есть суммы снижающие налог:

Таблица вычетов 2020

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

- 73 000 х 17% = 12 410 zł;

- 12 410 — 525,12 (вычет) = 11 885 zł (сумма налога, всегда округляется).

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Но это не единственный способ уменьшить налог, также есть взносы ZUS:

— социальные, вычитаются из дохода;

— медицинские, вычитаются из налога.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

- 85 528 х 17% = 14 540,76

Шаг 2. Расчет оставшейся части суммы (114 000 — 85 528 = 28 472) попадающей на второй порог.

- 28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

- 525,12 zł — [525,12 zł х (114 000 — 85 528 zł) ÷ 41 472 zł] = 164,61

- 14 540,76 + 9 111,04 — 164,61 = 23 488 (суммы налога).

Польский «иллюстративный» онлайн калькулятор работающий по данной формуле.

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

- Аренда — 8,5% от выручки до 100 тыс. zł, более, этой суммы — 12,5%;

- Проценты по вкладам и дивиденды — 19%;

- Доход от участия в капитальных фондах — 19%;

- Доход от продажи ценных бумаг — 19%;

- Продажа частной собственности — 19%;

- Победы в различных соревнованиях, играх, заключаемых пари, а также призы с бонусными продажами — 10%;

- На прибыль иностранной компании — 19%.

В случае не установления источника дохода налогоплательщика, применяется налоговая ставка — 75%.

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

Для упрощения восприятия можно условно классифицировать обязательные выплаты на налоги, сборы, платежи и т. д. Это выплаты, которые в зависимости от вида коммерческой деятельности должен осуществлять предприниматель — Jednoosobowa działalność gospodarcza.

Поскольку налоговая система построена на принципе самостоятельности, сколько налогов платить в Польше, решает сам бизнесмен. Имеется в виду, что он определяет размер выплат, рассчитывает налог, подает налоговую декларацию и уплачивает налог в срок, установленный законодательством.

В Польше доходом (dochodem) называется то, что обычно считают прибылью. По польским законам, на основе которых функционирует система налогообложения, доход — это то, что предприниматель получает за исключением потраченных средств на получение этих поступлений. К примеру, в России и в Украине понятия «доход» и «прибыль» отождествлять некорректно с экономической точки зрения. В Польше доход равен прибыли, поэтому стоит рассматривать эти термины в качестве синонимов, а все поступления приравнивать к полному приходу денежных средств без учета затрат.

Использование такого подхода вполне обосновано, поскольку в стране индивидуальный предприниматель самостоятельно выбирает систему налогообложения. Налог на прибыль ИП в Польше тесно взаимосвязан с понятием типом дохода/поступлений. Бизнесмен в РП имеет право выбрать один из вариантов налогообложения.

Базовая ставка налога на прибыль - Skala podatkowa

Для налогообложения прибыли (дохода) применяется базовая ставка. Из общих поступлений денежных средств вычитаются затраты на осуществление предпринимательской деятельности, а оставшаяся разница облагается налогом по двухуровневой шкале:

-

Когда прибыль составляет не более 85528 злотых в год, применяется базовая ставка в размере 18%. Примечательно, что согласно польским законам, суммировать прибыль можно с супругой/супругом.

Если доход больше 85528 злотых в год, с этой суммы взимается 18% налога, а с оставшейся разницы прибыли — 32%.

Установленные лимиты регулируются на законодательном уровне, поэтому могут быть скорректированы правительством как в большую, так и в меньшую сторону. Если же размер прибыли не превышает 3091 zl в год, налог не взимается.

Для предпринимателей, которые получают значительные доходы намного выше суммы в 85528 злотых, удобнее использовать линейный (единый) налог на прибыль. Он рассчитывается только одним способом — 19%, которыми облагается доход. При такой форме налогообложения требуется подавать совместную семейную декларацию. Но линейный налог нельзя применять при осуществлении сельскохозяйственной деятельности.

Несмотря на название, упрощенной назвать такую систему налогообложения достаточно сложно. Фактически, налог взимается по фиксированной ставке, но начисляется на все поступления, связанные с предпринимательской деятельностью, а не конкретно на прибыль. Причем для разных форм и видов коммерческой деятельности установлены неодинаковые ставки, варьирующиеся в довольно обширном диапазоне.

Упрощенность заключается в том в простой отчетности (без учета расходов). Налог применяется, если прибыль предпринимателя за прошлый год не превысила 250 000 евро.

Таблица 1. Ставка налога по упрощенной системе для некоторых видов деятельности

Относится к системе индивидуальных налогов. Предприниматель имеет право заключить с руководителем местной налоговой службы отдельную договоренность и получить возможность оплачивать фиксированную авансовую налоговую ставку без ведения отчетности по приходу-расходу денежных средств. При таком способе налоговых отчислений с прибыли в пользу государства учитываются:

- вид предпринимательской деятельности;

- количество трудоустроенных сотрудников фирмы;

- число жителей гмины, где бизнесмен занимается коммерческой деятельностью.

Налоговая карта для ИП в Польше используется значительно реже остальных вариантов обязательных выплат. Разрешение на такой налог дается предпринимателю, если область получает реальную экономическую выгоду. Отсутствие дохода не отменяет взыскание налога.

Согласно с действующим польским законодательством, базовая ставка НДС (VAT) составляет 23% от стоимости нетто продукта или услуги. Налог на добавленную стоимость в Польше для ИП выплачивают все субъекты хозяйственной деятельности, которые продают товары или оказывают услуги, кроме установленного перечня исключительных случаев. Ставка НДС на некоторые виды продаж составляет не 23%:

-

строительство жилья облагается НДС в размере 8%;

реализация продуктов животноводства и сельскохозяйственной продукции — 5%;

работа в службе такси и пассажирские перевозки — 4%;

импорт товаров первой необходимости — 0%.

Чтобы соблюсти законодательные формальности, предпринимателю нужно отдельно зарегистрироваться в налоговой службе в качестве плательщика НДС, предоставив заявление по форме. Исключение — те ИП, которые освобождены от уплаты VAT.

Польское законодательство довольно четко определяет перечень индивидуальных предпринимателей, которым разрешается не платить НДС. Это субъекты хозяйствования, осуществляющие следующие виды деятельности:

-

поставки сельскохозяйственной продукции;

-

работа в сфере образования;

производство оборудования для медицинской отрасли;

осуществление предпринимательской деятельности на неразвитых территориях страны;

управление пенсионными программами, страхованием и инвестициями;

деятельность отдельных категорий медицинских работников.

Помимо этого, в Польше действует освобождение от НДС по специальному лимиту — limit zwolnienia podmiotowego z VAT. Предусмотрена определенная сумма оборота от реализации товаров и услуг в годовом периоде, ниже которой VAT не взимается. В 2019 году размер данного лимита составлял 200 000 злотых. В лимите, освобождающем оплаты НДС, не учитываются реализация товаров и услуг согласно Распоряжению Минфина.

Расчет лимита осуществляется за отчетный период — год. Но в тех случаях, когда фирма была открыта не с самого начала отчетного периода, учет лимита происходит пропорционально рабочим дням — 200000/365*число дней с момента регистрации предприятия.

Ни при каких обстоятельствах от уплаты НДС не освобождаются предприниматели, которые занимаются продажей и реализацией:

-

зданий и сооружений;

-

земли под строительство;

подакцизных товаров, кроме табачных изделий, электроэнергии и некоторых видов подержанного автотранспорта;

запчастей для транспортных средств, в том числе мотоциклов;

нового автомобильного транспорта;

изделий из драгметаллов и ювелирных услуг;

финансовых услуг, включая кредитование.

Этот вид налогов относится к фиксированным обязательным выплатам и касается отдельных видов гражданско-правовых сделок. Базовая ставка варьируется в диапазоне 1-2% от стоимости заключаемых контрактов следующего типа:

купля-продажа вещей и/или имущественных прав;

договор пожизненного содержания;

отмена совместной собственности;

договор создания товарищества.

В Польше из перечисленных сделок гражданско-правового характера самыми распространенными являются контракты на покупку автомобилей компаниями у частных лиц.

В разных воеводствах сбор устанавливается каждый год, поэтому диапазон выплат довольно обширный. Сбор взимается с индивидуальных предпринимателей, деятельность которых сопровождается следующими последствиями:

-

выброс пыли и газов;

отлов рыбы в водоемах;

образование и складирование отходов;

забор воздуха или воды;

выращивание сельскохозяйственных культур, в том числе в сфере садоводства и овощеводства;

содержание и размножение животных;

использование ресурсов лесного хозяйства.

Плата за окружающую среду может не взиматься в тех случаях, когда установленный маршалом размер сбора составляет меньше 800 злотых. Но этот факт не освобождает предпринимателя от необходимости вести отчетную документацию.

Открыть фирму в Польше могут как резиденты этой страны, так и подданные других государств. Иностранный житель может зарегистрировать предприятие таких правовых норм, как:

- Индивидуальный предприниматель «Jednoosobowa działalność gospodarcza».

- Сообщество предпринимателей, которое основывается на гражданском договоре «Spółka cywilna».

Что необходимо для открытия организации

Для открытия фирмы в Польше иностранным гражданам потребуется собрать необходимый пакет бумаг и пройти несколько несложных процедур по регистрации компании. Но стоит помнить, что к потенциальному бизнесмену со стороны Польши имеются некоторые требования.

Основными требованиями являются:

- Совершеннолетний возраст иностранца.

- Наличие заграничного паспорта. Главное требование к документу заключается в его сроке действия. Документ должен быть годным на протяжении первых 1.5 лет с даты подачи бумаг, на регистрацию фирмы в Польше.

- Наличие опыта ведения бизнеса на просторах родного государства.

С чего начать

Изначально человеку, желающему открыть свою фирму в Польше, стоит проанализировать польский рынок. Необходимо изучить спрос и предложение, ведь главная задача работающего бизнеса – это принесение прибыли, поэтому не стоит рисковать и открывать компанию в Польше в малоизвестной сфере деятельности. Если тщательно не проанализировать рынок, то вероятность того что предприятие станет нерентабельным и обанкротится очень высока.

Как показывает практика начинающим бизнесменам не стоит открывать крупные компании. Начинать собственный бизнес нужно с чего-то небольшого. Другими словами, стоит открывать фирму малого бизнеса. Весьма недорогостоящими в плане открытия, но достаточно прибыльными являются предприятия, занимающиеся сферой обслуживания (небольшие кафе, хостелы, мини-гостиницы).

После того, как иностранец определился со сферой деятельности своей организации ему стоит выбрать форму ответственности (правовая форма ведения бизнеса). Стоит отметить, что процедура регистрации частного предпринимательства и общества отличается.

Основные законодательные положения относительно создания ИП в Польше прописаны в законодательном акте «О свободе хозяйственной деятельности» от 02.07.2014.

В данном законодательном акте указывается, что стать индивидуальным предпринимателем может иностранный гражданин, который соответствует хотя бы одному из ниже представленных требований:

- Наличие карты поляка.

- Наличие ПМЖ в Польском государстве.

- Наличие документа, подтверждающего право на проживание долгосрочного резидента Европейского Союза.

- Нахождение в законном браке с подданным Польши. При этом стоит учитывать, что если пара проживает за пределами Польского государства, то иностранный житель уже не имеет права стать частным предпринимателем.

- Наличие ВНЖ. Но в случае с ВНЖ стоит учитывать: при каких условиях выдавалось данное разрешение. Если иностранец получил его на основании заключения брака или воссоединения семьи, то он имеет право стать индивидуальным предпринимателем.

Процесс регистрации

Для открытия фирмы в Польской Республике иностранному подданному необходимо обратиться в Центр Учета и Информации о Хозяйственной Деятельности. В этом государстве данная организация называется «Centralnej Ewidencjii Informacji o Działalności Gospodarcze» j. В этой организации потребуется заполнить регистрационное заявление по формуляру CEIDG 1.

Так выглядит заполненное регистрационное заявление CEIDG 1

Заполняя заявление, иностранный поданный одновременно ходатайствует о присвоении ему налогового номера (NIP). А также в заявлении прописывается прошение о выдаче регистрационных номеров (Regon).

После заполнения заявления иностранному подданному следует обратиться в администрацию города или района (Urząd gminy lub miasta) и зарегистрировать его. Если у человека нет возможности посетить администрацию лично, то он может зарегистрировать заявление на портале https://epuap.gov.pl/wps/portal/strefa-klienta .

Если потенциальный бизнесмен открывает компанию в Польше, которая обязана выплачивать налог НДС, то ему дополнительно потребуется посетить налоговую инспекцию и заполнить заявление по формуляру VATR.

Открытие компании с картой поляка или ВНЖ

Если иностранный поданный обладает Картой Поляка или визовым разрешением, выданным на основании карты, то он наделяется такими же правами в области ведения предпринимательской деятельности, как и поляки.

Наличие Карты Поляка предоставляет его владельцу возможность получения гражданства этого государства. А также имея Карту Поляка, человек может рассчитывать на получение материальной помощи от государства на открытие своего дела.

Пошаговая инструкция открытия ЧП с картой поляка:

Если отсутствует карта поляка

Люди, которые не обладают Картой Поляка, ограничены в открытии фирм многих правовых форм. Они могут создать лишь общества таких форм, как:

- ООО – «Sp. z o.o».

- АО – «Spółka akcyjna».

- КО – «Spółka komandytowa».

- КАО – «Spółka komandytowo-akcyjna».

А также владелец одного из обществ может открыть дочернее предприятие или филиал своей компании.

Открытие ООО

Для открытия ООО потребуется один или несколько человек. Минимальная сумма уставного капитала равняется 5 тысячам злотых. В переводе на иностранную валюту эта сумма равна 1 200 евро. Минимальная доля каждого учредителя равна 50 злотым. Преимущество данного общества заключается в том, что учредители несут ответственность лишь за собственность компании.

Стоит помнить, что учредители ООО, имеющие иностранное подданство, не имеют права заниматься такими видами деятельности, как:

- Центральная банковская система.

- Страхование жизни имущества.

- Перестрахование.

- Система пенсионных фондов.

- Управление финансовым рынком.

Изначально для регистрации организации придумывается уникальное название. Далее нужно определиться со сферой деятельности. Действующее законодательство Польши разрешает указывать одну основную сферу деятельности и максимум девять дополнительных.

После этого учредители составляют бизнес-план и подписывают учредительные бумаги у нотариуса.

Далее следует открыть банковский счёт, на который потом стоит перевести уставной капитал организации. Для открытия банковского счёта в Польше достаточно обладать заграничным паспортом.

Затем предприятие необходимо зарегистрировать. Для постановки на учёт следует посетить Государственный Судебный Реестр.

Сотрудники организации сами отправляют ходатайства на получение различных номеров в государственные службы. После получения номеров (ИНН и номер в Реестре) компания может начинать свою трудовую деятельность.

В среднем регистрация организации занимает от 3 до 14 дней.

Как получить визу

Иностранный поданный, открывший в Польше ООО, имеет право на получение польской визы типа D.

Для получения такого типа разрешения стоит обратиться в дипломатическое представительство Польши и подать пакет бумаг, состоящий:

- Приглашение от компании созданной заявителем.

- Анкета.

- Два фото.

- Оригинал и ксерокопия заграничного паспорта.

- Ксерокопия внутреннего паспорта.

- Медицинская страховка.

Как получить Карту Побыта

Основным условием получения права на пребывание (karta stałego pobytu) является наличие фирмы в Польше и предоставление рабочих мест полякам.

Внешний вид Карты Побыта

Условия для получения карты:

- Трудоустройство минимум двух поляков на полный рабочий день. Очень важно, чтобы поляки были трудоустроены не на какой-то определённый период времени, а именно на неограниченный срок.

- Ежегодная прибыль более 13 тыс. евро.

Стоит отметить, что владелец ООО может и не нанимать на своё предприятие работников. Но в таком случае, он сможет находиться в Польше по национальной визе не дольше 6 месяцев. Если владелец не нанимает сотрудников, то он обязан себе оформить рабочую визу на год.

Владелец обладает правом трудоустраивать в Польше не только резидентов Польши, но и граждан других республик (россиян, белорусов, молдаван, украинцев и др.). Но если в компании будет работать иностранный гражданин, то ему потребуется оформлять разрешение на осуществление трудовой деятельности.

Налогообложение

Польские предприниматели и иностранные граждане, имеющие бизнес на территории этого государства, обязаны выплачивать такие налоговые платежи, как:

- Налог на прибыль. Размер платежа равен 19% от прибыли.

- НДС – 23%.

Закрытие и ликвидация бизнеса

Если индивидуальным предпринимателем было принято решение о закрытии и ликвидации предприятия, то он обязан уведомить об этом такие органы, как:

- Учётные органы.

- Финансовая инспекция.

- Статистическое учреждение.

- Учреждение Социального обеспечения.

После уведомления этих органов, владелец пишет заявление о ликвидации деятельности и подаёт его в Учёт Хозяйственной Деятельности.

На протяжении первых семи дней после подачи заявления иностранец обязан подать бумаги о ликвидации в отделение Социального Страхования.

Документы о ликвидации:

- Налоговый учёт по форме NIP 3.

- Справки о выплате VAT Z (НДС).

- Заявление о снятии с реестра с Учета Народного Хозяйства.

Покупка бизнеса

Достаточно часто люди, желающие обзавестись собственным бизнесом за границей, принимают решение не открывать компанию с нуля, а купить готовую фирму в Польше. Безусловно, покупка готового бизнеса имеет множество преимуществ, среди которых наработанная клиентская база и отсутствие бюрократических процедур по регистрации организации.

Но многих людей, желающих совершить покупку, волнует вопрос, как проверить фирму на наличие задолженностей. Ведь не хочется, чтобы приобретённый бизнес вместо прибыли приносил убытки. Для проверки фирмы стоит нанять квалифицированного аудитора. Найти такого специалиста можно в независимых агентствах по трудоустройству в Польше. Аудитор проводит аудит деятельности коммерческого предприятия, оценивает конкурентоспособность продающейся компании и прогнозирует дальнейшую её деятельность.

Чаще всего продажей уже готовых фирм и компаний занимаются посреднические агентства. Человеку стоит приготовиться, что за поиск готовой фирмы ему придётся заплатить. Достаточно часто посредническая компания самостоятельно проверяет продающийся бизнес, но это не является закономерностью. Поэтому для подстраховки лучше пригласить независимого аудитора.

После того, как иностранец удостоверился, что с документами все в порядке, он может приобретать фирму. Покупатель обязан предоставить продавцу такие бумаги, как:

- Новый список компаньонов.

- Копия заграничного паспорта.

- Новое название организации.

Преимущества приобретения готовой организации в Польше:

- Проданная фирма обладает всеми документами, подтверждающими государственную регистрацию.

- Компания обладает всеми бумагами, подтверждающими официальную постановку на учет.

- Продающиеся компании не нуждаются в дополнительных денежных вложениях, так как они все обладают своим уставным капиталом, который переходит к новому владельцу вместе с предприятием.

- Сразу же после покупки фирма может начинать свою деятельность.

На вопрос, а что лучше: купить или создать фирму с нуля, ответить однозначно нельзя. Если анализировать с точки зрения затрат времени, то лучше купить готовую компанию. Если анализировать с финансовой точки зрения, то можно отметить, что средняя цена продажи фирмы в Польше равна 1490 евро, а минимальный уставной капитал для создания ООО – 1 200 евро. Разница всего в 290 евро. Но если учесть, что продающаяся фирма уже наработала клиентов и завоевала на рынке себе репутацию, то эта разница не столь велика.

Все про налоги в Польше. Виды, когда и как правильно платить

В этой статье поговорим о важной теме — налоги в Польше. В последние несколько лет прослеживается такая тенденция — предприниматели, приезжая в Европу, хотят честно платить налоги и получать от этого преимущества, просят рассказать и показать как это делается. Бизнесменам надоела система, существующая в их стране.

В конце статьи вы узнаете, какие бывают налоги в Польше для предпринимателей, когда и как правильно выплачивать налоговые сборы, что такое двойное налогообложение в Польше и как его избежать.

В Польской Республике около 12 видов налогов. Мы писали статьи на эту тему, записывали видео и интервью. Сейчас постараемся просто и доступно разложить по полочкам и дадим понимание о польской налоговой системе.

Налоги в Польше делятся для физических и юридических лиц. С физиками все просто. Они платят 18% подоходного налога, при годовом доходе 85 528 zł, свыше этой суммы — 32%. Фирма заработала 95 тыс. zł, с 85 тысяч платится 18%, с оставшейся суммы 32%.

Важно понимать, это не все выплаты. Мы оставляем ссылку на онлайн калькулятор, Pracuj.pl . Вы можете рассчитать сумму, необходимую заплатить государству.

Переходите на сайт:

1. Пишите, желаемый заработок (например 10 000 zł)

2. Выбираете вид договора — Umowa zlecenie

3. Система считает пошлины, необходимые заплатить.

Сотрудник получит на руки 7556 злотых.

Важная вкладка для предпринимателя Koszty pracodawcy, с ней нужно внимательно разобраться. При заработной плате сотрудника 10 тыс., работодатель заплатит 12 061 zł. налоговой нагрузки.

Это достаточно большие деньги, и может расстраивать собственника бизнеса. Но есть другие преимущества ведения бизнеса в Польше, о них вы можете прочесть в наших статьях.

Налогообложение в Польше для юрлица

Подоходный налог для юридических лиц — CIT. Он составляет 19%, и 9% (если фирма сделала выручку меньше 1 200 000 евро).

VAT (НДС), стандартная ставка 23%. Но предусмотрены разные льготы в виде 8% или 5% (применяется в бьюти услугах, общепите). Нужно уточнять у юриста. Он решает больше бухгалтера. Оставляйте заявку на нашем сайте, пообщавшись, мы разберемся с вашей ситуацией.

И еще один налог в Польше для предпринимателей — 19% на вывод средств для себя как собственника, т.е. дивиденды. С ним необходимо разобраться и понимать.

Как выглядит двойное налогообложение в Польше

Суть двойного налогообложения — компания заработала 10 000, с них должны заплатить налог на прибыль, 9% и выплатить дивиденды. Есть легальный способ его избежать. Частный предприниматель имеет возможность выводить себе деньги напрямую. Если собственник внутри своего юр лица выводит деньги на дивиденды (19%), то эти деньги, с точки зрения компании, идут на расходы. При правильной расстановке цифр, можно не платить CIT — 9%, и 19% вывести для себя. Т.е. оптимизировать налоговую нагрузку и избежать двойного налогообложения. В Польше это не всегда выгодно, особенно для карты побыту на основе бизнеса. Вас просят показать чистую прибыль компании, а не вашу. Карту могут не дать. Стоит об этом помнить.

Часто задаваемый вопрос, касающийся работы в собственной компании. Человек должен заплатить CIT по умове злецення 18% или 32% и 19%, если хочет вывести свои деньги. Необходимо рассматривать ситуацию в индивидуальном порядке. На консультациях мы рассматриваем разные варианты — что для человека важно, почему важно сейчас вывести больше через умову злецення и потерять на налогах, но иметь большую кредитную способность. Это не взаимосвязанные вещи. Может быть умова злецення с собственной компанией, можно работать в 2-3 фирмах и иметь несколько договоров, и возможно отдельно выводить себе дивиденды. Зависит от ситуации и как вы хотите выводить деньги со своей компании. Кто-то идет в сторону своей зарплаты и фокусируется в будущем на ипотеку, для кого-то важна выплата дивидендов. Решение принимает собственник. Команда Uniconsulting поможет разобраться в таких нюансах.

Бухгалтер этого не делает

Бухгалтер не просчитывает варианты и не предлагает оптимальное решение. Мы не встретили ни одной бухгалтерской конторы, предоставляющей такие услуги. Исключение — консультант по налогообложению в Польше, то чем мы занимаемся. Мы не являемся финансистами, но мы знаем как работает система, и можем помочь вам сэкономить хорошую сумму денег. Либо вы должны разбираться в бухгалтерии и самостоятельно принимать решение, как оптимизировать налоговую нагрузку.

Речь не идет о черной бухгалтерии, что-то списывать, с кем-то обмениваться фактурами. Все легально. Речь о здравом смысле, в рамках правового поля.

Последний момент, когда платить налоги в Польше. Юрлицо платит помесячно, либо поквартально, плюс в конце года, делает годовой отчет. Физлицо часть выплачивает ежемесячно и часть в декларации PIT каждый год.

Если у вас остались или появились вопросы по поводу ведения бизнеса в Польше, пишите нам, мы поможем вам разобраться.

Оригинал статьи находиться здесь

Больше информации о жизни и бизнесе в Польше читайте в нашем телеграм канале

Автор: Дмитрий Константинович

Дата обновления: 30.01.2020

Расценивать ИП в Польше можно и как первый шаг по развитию бизнеса, и как постоянную форму деятельности – это решает сам предприниматель. Пройдя все организационные вопросы, бизнесмен перейдет непосредственно к деятельности, плодом которой станет не только прибыль, но и выплата необходимых налогов и сборов, а это уже требование законов, за соблюдением которых государство тщательно следит.

Налогообложение в Польше – это достаточно непростая система, и шанс ошибиться при ее использовании довольно высок. Мы постараемся в данной статье описать все возможные налоги и сборы, выплачивать которые придется, и, настоятельно советуем всем желающим открыть свое ИП ознакомиться с информацией заранее.

Что является налогом для ИП в Польше?

Не станем глубоко влезать в формулировки и занудные понятия. Скажем лишь, что часть необходимых выплат является по закону налогами, другие именуются сборами, платежами и т.д. Обозначены будут все выплаты, которые при тех или иных условиях должен делать Jednoosobowa działalność gospodarcza.

Какие налоги платит предприниматель в Польше?

За небольшим исключением, налоги в Польше начисляются по умолчанию, т.е. тот или иной налог установлен, и его должны платить все ИП, кроме… а дальше предоставляется список исключений. Попробуем следовать этой практике, но постараемся более точно описать необходимость и размер той или иной выплаты.

До сих пор не знаешь польского?

Скачай бесплатно пробный урок Ешко и участвуй в розыгрыше iPhone.

Налог на прибыль (Podatek dochodowy)

В РП существует некоторое расхождение с привычными гражданам стран СНГ формулировками. Так доходом (dochodem) считается то, что чаще называют прибылью, т.е.:

Доходом в Польше считаются поступления предпринимателю за исключением средств потраченных на получение этих поступлений.

Для понимания мы будем применять понятия доход и прибыль как синонимы, а при необходимости указать на полный приход средств (без учета затрат) будем говорить о всех поступлениях.

Это важно для понимания дальнейшего, т.к. систему налогообложения прибыли предприниматель выбирает сам, а расчеты связаны как раз с типом прибыли / поступлений. Далее рассмотрим типы налогов на прибыль, один из которых ИП должен выбрать при регистрации.

Базовая ставка (Skala podatkowa)

По этой ставке облагается доход (прибыль), т.е. от поступлений вычитаются расходы, которые предприниматель понес при осуществлении своей деятельности. Шкала налога состоит из двух частей:

- Если доход не превысил 85 528 злотых в год, то он облагается 18% налога. При этом предприниматель может суммировать прибыль вместе с супругой / супругом, что выгодно, если тот / та не имеет собственного дохода или он минимален.

- Если прибыль превысила 85 528 злотых в год, то с 85 528 берется налог 18% (15 395,04 злотых), а с остального дохода – 32%.

Надо понимать, что указанные цифры устанавливаются законом, и могут быть изменены. Государство может установить и некоторою сумму, ниже которой налог не взимается вовсе. На момент публикации это 3 091 zl.

Линейный налог (Podatek liniowy)

Другое название – единый налог. Суть в том, что ставка всегда одна – 19%, которой и облагается доход (прибыль). Однако этот тип налогообложения не предполагает совместной семейной декларации и необлагаемой налогом суммы. Система представляет интерес для тех, кто получает высокие доходы, намного выше 85 528 злотых в год.

Этот вариант начисления налога не может быть использован при осуществлении сельскохозяйственной деятельности.

Упрощенная система (Ryczałt ewidencjonowany)

Суть метода в том, что налог начисляется по фиксированной ставке, а взыскивается не с дохода (прибыли), а со всех связанных с предпринимательской деятельностью поступлений. Характеризуется простой отчетностью (не нужно учитывать расходы), но применим только в случаях, когда доход за предыдущий год не превысил 250 000 евро.

Сложность заключается в том, что для каждого вида деятельности устанавливается своя ставка и их разброс достаточно внушительный. Большой и перечень видов деятельности, которые могут применять данный налог. Несколько примеров, для понимания:

| Ставка налога | Пример деятельности |

|---|---|

| 2% | Продажа произведенных непромышленным способом товаров растительного или животного происхождения, сырье для которых было выращено этим же предпринимателем. |

| 3% | Организация общественного питания (за исключение случаев реализации алкогольных напитков), торговля (перепродажа) продуктов и напитков, продажа рыбы и рыбопродуктов ее добывшими рыбаками и пр. |

| 5,5% | Строительные работы, грузоперевозки свыше 2т и др. |

| 8,5% | Общественное питание с алкоголем, изготовление изделий из материала заказчика, книжные комиссионные магазины, доходы от аренды / субаренды, если они не превысили 100 000 злотых в год и т.д. |

| 10% | Продажа некоторых видов имущественных и неимущественных прав или их частей и пр. |

| 12,5% | Аренда / субаренда на сумму более 100 000 злотых в год. |

| 17% | Парковки, гостиницы, программное обеспечение, производство фото, оптовая торговля, туристические поездки, продажа авто и мотоциклов, а также запчастей к ним и т.п. |

| 20% | Медсестры, акушеры, врачи частной практики, зубные техники, переводчики, учителя-репетиторы. |

Очевидно, что далеко не все сферы деятельности подходят для ИП в Польше, но тем не менее, знать о возможности использования такой шкалы налогов нужно.

Если деятельностей несколько, то доход от каждой из них учитывается отдельно и облагается своим налогом.

Налоговая карта (Karta podatkowa)

Речь идет о системе индивидуальных налогов. По отдельной договоренности с местным начальником налоговой предприниматель может получить право на оплату фиксированной авансовой ставки налога и не вести отчетности приходов – расходов средств. Выплаченной суммы достаточно для урегулирования отношений с государством в плане налога с прибыли.

Как правило, величина налога зависит от:

- Вида деятельности.

- Числа работников на предприятии.

- Количества жителей гмины, в которой осуществляется деятельность.

Норма используется для ИП не очень часто, и только в случаях реальной экономической выгоды области. При отсутствии прибыли налог не отменяется – его выплата производится в любом случае.

Налог на добавленную стоимость (VAT)

Этот налог платят все субъекты хозяйствования, реализующие товары и услуги, за исключением отдельно указанных случаев.

Базовая ставка НДС (VAT) – это 23% от стоимости нетто товара или услуги. Однако некоторые виды продаж имеют другие ставки. Например:

- 0% — импорт необходимых товаров.

- 4% — пассажирские перевозки – работа в такси.

- 5% — сельскохозяйственные продукты и продукты животноводства.

- 8% — строительство жилья.

Предприниматель, который должен платить VAT, отдельно регистрируется в налоговой именно как плательщик НДС, для чего предоставляется специальное заявление. Если от уплаты этого налога предприниматель освобожден, регистрация не требуется.

Освобождение от НДС

Случаи, когда ИП не должен платить НДС в Польше строго установлены законодательно. К ним относятся виды деятельности:

- Управление пенсионными программами, инвестициями, страхованием.

- Производство медицинского оборудования.

- Деятельность врачей, стоматологов, акушеров, медсестер.

- Социальная помощь.

- Занятых в системе образования.

- Поставки сельхозпродукции.

- Деятельность на неразвитых территориях.

В целом, этот список довольно внушительный и характеризуется отдельными нюансами почти в каждой своей части. Перечень устанавливается Постановлением Минфина РП. Ознакомиться с которым можно здесь.

Вторым, и используемым наиболее часто, случаем освобождения от уплаты VAT является применения т.н. лимита освобождения от НДС (limit zwolnienia podmiotowego z VAT) – минимальной суммы оборота от реализации товаров и услуг в год, ниже которой НДС не взимается.

На 2019 год такая сумма составляет 200 000 злотых в год. При этом реализация вышеуказанных товаров и услуг, НДС за которые не начисляется по Распоряжению Минфина, в «лимите освобождения» не учитываются.

Учет суммы лимита производится за отчетный год. Если предприятие открылось не с начала года, то в отчетном году лимит рассчитывается пропорционально дням работы: 200 000 / 365 х дни после регистрации в отчетном году.

Кто не может быть освобожден от уплаты НДС?

Отдельно установлены случаи, когда освобождения от уплаты VAT не может быть произведено, даже если выполняется какое-то из вышеуказанных условий.

Среди них основные — продажи (реализация):

- Изделий из драгметаллов или с их использованием, а также ювелирных услуг.

- Подакцизных товаров (исключение – табак, электричество и некоторые виды автотранспорта б/у).

- Земель под строительство.

- Нового автотранспорта.

- Зданий.

- Запчастей для ТС и мотоциклов.

- Юридических услуг.

- Консалтинг.

- Финансовые услуги, в т.ч. кредитование.

Отдельно указано на запрет отмены НДС для дистанционной торговли косметики и комплектующих, компьютеров, электронных и оптических устройств, бытовых приборов (как электрических, так и неэлектрических), двигателей, турбин и насосов.

Налог на гражданско-правовые действия (Podatek od czynności cywilnoprawnych)

Это фиксированные ставки налогов, которыми облагаются некоторые типы сделок гражданско-правового характера. Размер ставки зависит от типа соглашения, но, в большинстве случаев, не превышает 1%-2% от суммы контракта.

Облагаются следующие сделки:

- Купля-продажа вещей и/или имущественных прав.

- Кредитные договоры.

- Договор дарения.

- Договор пожизненного содержания.

- Раздел наследства.

- Отмена совместной собственности.

- Ипотека.

- Договор создания товарищества (например, Spółka cywilna или Spółka z o.o.)

Самым распространенным случаем взыскания данного налога является покупка автомобиля фирмой у частного лица.

Налог на недвижимость (Podatek od nieruchomości)

Налогом облагаются здания, сооружения и земля. Размер устанавливается муниципалитетом и может быть разным.

Для ИП, чья деятельность осуществляется по месту жительства, налог взимается только если такая недвижимость полностью или частично предназначена для предпринимательской деятельности. Однако определяет факт налогообложения конкретного объекта для деятельности Jednoosobowa działalność gospodarcza муниципалитет.

Налог на транспортное средство (Podatek od środków transportowych)

Это местный налог, которым облагаются владельцы грузовиков, прицепов и полуприцепов, тягачей, автобусов. Размер платежей устанавливается муниципальными властями.

Плата за окружающую среду (Opłata za korzystanie ze środowiska)

Этот сбор устанавливается ежегодно ужендом маршала и, соответственно, может отличаться в разных воеводствах. Взыскивается с предпринимателей, если в процессе их деятельности:

- Используется забор воздуха или воды.

- Происходит выброс пыли или газов.

- Образуются (складируются) отходы.

- Выращиваются сельскохозяйственные культуры, в т.ч. садоводство и/или овощеводство.

- Содержатся / размножаются животные.

- Происходит отлов рыбы.

- Используется лесное хозяйство.

Если установленный маршалом платеж для конкретного ИП составляет менее 800 злотых, то данный сбор не выплачивается. Однако сдать отчетную документацию по этому поводу предприниматель должен.

Налогообложение для зарплаты предпринимателей

Вынесем эти расходы в отдельный раздел, т.к. они имеют существенное отличие от остальных. Рассмотрим сначала вариант, когда частный предприниматель не имеет наемных работников.

Какой налог ИП платит за себя?

Взносы для самого предпринимателя по социальным и медицинским статьям расходов основываются на установленных законом минимальной и средней оплате труда.

Рассмотрим фактические оплаты на примере данных 2019 и 2020 годов. Напомним, что минималка в 2019-ом составляет 2 250, а в 2020м – 2 450 злотых в месяц; средняя — 4 765 злотых.

Взнос на здравоохранение (Składka zdrowotna przedsiębiorcy)

Эти сборы для ИП рассчитываются отдельно и по довольно путанной схеме. Сначала получаем основу для вычислений – она составляет 75% от средней зарплаты по отрасли на IV квартал предыдущего года. Далее вычисляем 9% от основы.

Например, IV квартал 2018 года в условной сфере экономики дал среднюю зарплату в размере 5 071,41 злотых. Значит основа для наших вычислений будет равна 5 071,41 х 75% = 3 803,56. От этой цифры и берем 9%: 3 803,56 х 9% = 342,32 злотых.

Эту цифру запоминаем отдельно. Дальнейшее рассчитываем сверх этого.

Льготные выплаты в ZUS (Preferencyjne składki ZUS)

Льготные ставки положены «молодым» предпринимателям – тем, кто осуществляет деятельность в течение 24 месяцев с момента регистрации. Однако льготы не будут учтены, если:

- Ранее бизнес-деятельность осуществлялась, не позднее чем за 60 месяцев от даты регистрации нынешней.

- Деятельность осуществляется в пользу лица, которое до этого являлось работодателем предпринимателя в течение как минимум двух лет до момента создания ИП.

- ИП является частью других обществ, товариществ и пр.

Суть льгот, что основа для них высчитывается как 30% от минимальной заработанной платы. Детально расчет основы выглядит так:

- 2019 год: 2 250 х 30% = 675 злотых.

- 2020 год: 2 450 х 30% = 735 злотых.

| Статья расходов | Процент от основы | Выплаты, zl | |

|---|---|---|---|

| 2019 год | 2020 год | ||

| Пенсионные (Emerytalne) | 19,52% | 131,76 | 143,47 |

| Страхование (Rentowe) | 8% | 54,00 | 58,80 |

| Больничные (Chorobowe) | 2,45% | 16,54 | 18,00 |

| От несчастных случаев (Wypadkowe) | 1,8% | 11,27 | 13,23 |

| ИТОГО: | 31,77% | 213,57 | 233,50 |

Общая сумма сборов, в зависимости от обстоятельств, может колебаться на 1%-2%.

Стандартные выплаты в ZUS (Standardowe składki ZUS)

Все, кому не положены льготы, должны платить стандартные размеры сборов. Это уже значительно большие величины, в т.ч. и потому, что появляется дополнительная статья – Фонд труда, а основа вычисляется не из минимальной, а из средней заработанной платы за предыдущий период, а размер таких выплат – 60%.

Таким образом, основа для стандартных отчислений в ZUS для ИП на примере 2019 года составит: 4 765 х 60% = 2 859 злотых, а реальные величины сборов:

| Статья расходов | Процент от основы | Выплаты, zl (2019) |

|---|---|---|

| Пенсионные (Emerytalne) | 19,52% | 558,07 |

| Страхование (Rentowe) | 8% | 228,72 |

| Больничные (Chorobowe) | 2,45% | 70,05 |

| От несчастных случаев (Wypadkowe) | 1,8% | 51,46 |

| Фонд труда (Fundusz Pracy) | 2,45% | 70,05 |

| ИТОГО: | 34,22% | 978,35 |

Если в ИП есть наемный работник

Появление у индивидуального предпринимателя наемного работника приведет к полномасштабным выплатам за него всех необходимых сборов в ZUS, подоходного налога и т.п. Только начисляться они будут не на теоретические основы от минимальной или средней оплаты труда, а на реальную зарплату, которую будет выплачивать ИП.

Кратко какие есть налоги в Польше для предпринимателей

В конце кратко подытожим весь перечень налогов и сборов, которые выплачивают частные предприниматели в РП:

- Налог на прибыль.

- Налог на добавленную стоимость.

- Налог на гражданско-правовые действия.

- Налог на недвижимость.

- Налог на транспортное средство.

- Плата за окружающую среду.

- Налоги и сборы на зарплату самим предпринимателям.

- Налоги и сборы для наемных работников.

Мы рассмотрели основные налоги и сборы, которые придется выплачивать ИП в Польше. Однако местные власти вправе изменять некоторые параметры, а также вводить дополнительные сборы.

Читайте также:

- Пояснения в налоговую о снятии наличных и целесообразность этих операций

- Укажите монарха установившего упоминаемую на знаке пошлину с бороды пошлина взята 1725

- Дементьев и в налоговые правонарушения

- В чем заключается проблема снижения налога и одновременно улучшение социального обеспечения граждан

- Патентная система налогообложения в днр