Индивидуальный предприниматель применяет налоговую ставку как заполнить

Опубликовано: 17.05.2024

- Документы

- Законы

- Налоги

- Основы

- Патент

- Сотрудники

- УСН

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет.

Страховые взносы ИП

С момента регистрации все предприниматели должны платить страховые взносы:

- за себя — фиксированные и дополнительные;

- за сотрудников.

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы делятся на взносы на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

- 32 448 ₽ — взносы на ОПС;

- 8426 ₽ — взносы на ОМС.

- 34 445 ₽ — взносы на ОПС;

- 8766 ₽ — взносы на ОМС.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день.

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год 1% с превышения.

Понятие «доход» различается для каждой системы налогообложения:

- на патенте 1% взносов считается от потенциально возможного годового дохода;

- на УСН «Доходы» — от годовой выручки;

- на УСН «Доходы минус расходы» и ОСН — от годовой прибыли.

Допустим, в 2021 году ИП получил доход 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок к уплаты — до 1 июля следующего года. Например, взносы с дохода за 2020 год нужно заплатить до 1 июля 2021 года.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит на общую сумму взносов ИП: сколько бы ИП ни заработал, выше лимита он не заплатит.

В лимит входят фиксированная часть и 1% свыше 300 000 ₽. В 2021 году это 259 584 ₽ — больше этой суммы предприниматель не заплатит.

Давайте сразу на примере. За 2020 год предприниматель получил доход 6 485 800 ₽. Значит, в 2021 году он должен перечислить:

- 8426 ₽ — фиксированные взносы на ОМС за 2021 год;

- 32 448 ₽ — фиксированные взносы на ОПС за 2021 год;

- (6 485 800 ₽ − 300 000 ₽) × 1% = 61 858 ₽ — 1% дополнительных страховых взносов за 2020 год.

Общая сумма взносов: 8426 ₽ + 32 448 ₽ + 61 858 ₽ = 102 732 ₽. Это меньше лимита 259 584 ₽, поэтому ИП должен перечислить все 102 732 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП рассчитывает и платит за сотрудников:

- 22% от зарплаты — взносы на ОПС;

- 5,1% — на ОМС;

- 2,9% — на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ);

- от 0,2 до 8,5% — от несчастных случаев, их еще называют взносы на травматизм.

Срок уплаты — каждый месяц до 15-го числа следующего месяца. Например, взносы за март нужно перечислить до 15 апреля.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы по уплате страховых взносов

Льготы для ИП из реестра МСП. ИП, которые относятся к малому бизнесу и включены в реестр субъектов малого предпринимательства, могут считать взносы за сотрудников по пониженным тарифам:

- Проверить, есть ли ИП в реестре МСП, — на сайте налоговой

- Пониженные тарифы страховых взносов — в ст. 427 НК РФ

- на ОПС — 10%;

- на ВНиМ — 0%;

- на ОМС — 5%.

Льготные тарифы действуют только на ту часть зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2021 году это 12 792 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычным тарифам.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным ставкам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области.

Налоги и отчеты ИП на НПД

НПД — налог на профессиональный доход. Это специальный режим для самозанятых граждан. На этом режиме могут работать индивидуальные предприниматели и физлица. Физических лиц в этом случае называют самозанятыми.

Налоги. Это самый простой режим. ИП платят только налог на профессиональный доход:

- 4% — с доходов от физлиц;

- 6% — от юрлиц и ИП.

Срок уплаты — каждый месяц до 25-го числа.

Это единственный режим для предпринимателей, где нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

- 4% с доходов от юрлиц и ИП. При этом 2% с дохода идут в налоговый вычет, вы их не платите;

- 3% с доходов от физлиц. 1% с дохода идет в налоговый вычет.

Налоговый вычет дается один раз в жизни самозанятого и действует до тех пор, пока его общая сумма не достигнет 10 000 ₽.

Отчетность ИП на НПД. Самозанятые вообще не сдают отчетность. Деклараций у них нет: ИП вносит доходы в приложение, а налоговая по ним рассчитывает налог и каждый месяц присылает квитанцию. Сотрудников нанимать запрещено, поэтому зарплатной отчетности тоже не бывает.

Налоги и отчеты ИП на патенте

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

На патентной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть земельный участок, то он должен уплачивать земельный налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

- вести книгу учета доходов;

- если есть сотрудники — отчитываться за сотрудников;

- если есть запрос от Росстата — подавать статистические отчеты.

Книгу учета доходов налоговая может запросить при проверке.

Налоги и отчеты ИП на УСН

Налоги. Предприниматель на упрощенке платит один основной налог — налог при УСН с объекта «Доходы» или «Доходы минус расходы».

Ставки налога отличаются в разных регионах, но в большинстве случаев это:

- 6% с объекта «Доходы»;

- 15% с объекта «Доходы минус расходы».

- до 25 апреля — авансовый платеж за первый квартал;

- до 25 июля — авансовый платеж за полугодие;

- до 25 октября — авансовый платеж за 9 месяцев;

- до 30 апреля следующего года — налог за год.

На упрощенной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть квартира, то он должен уплачивать налог на имущество.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по УСН | Раз в год, до 30 апреля следующего года |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ЕСХН

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. Иногда от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут устанавливать пониженные ставки налога: например, в Московской области ставка ЕСХН — 0%.

10% — цены детских товаров и некоторых продуктов питания;

Если у предпринимателя на ЕСХН есть в собственности земельные участки, недвижимость или транспорт, он может уплачивать и другие налоги.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по ЕСХН | Раз в год, до 31 марта следующего года |

| Декларация по НДС, если не освобожден | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ОСН

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

13% — для прибыли меньше 5 млн рублей в год;

до 25 июля — авансовый платеж за полугодие;

до 25 октября — авансовый платеж за 9 месяцев;

10% — цены детских товаров и некоторых продуктов питания;

На общей системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть автомобиль, то он должен уплачивать транспортный налог.

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Как совмещать налоговые режимы

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером и налоговым инспектором.

Как уменьшить налоги на сумму страховых взносов

Предприниматели могут уменьшить налог на страховые взносы:

- на УСН «Доходы» и патенте — уменьшают налог напрямую. ИП без сотрудников могут уменьшить налог полностью, а ИП с сотрудниками и ООО — не больше 50% от суммы налога;

- на УСН «Доходы минус расходы», ОСН и ЕСХН — могут включить взносы в расходы и уменьшить налогооблагаемую базу.

Налог можно уменьшить за счет:

- страховых взносов ИП за себя — фиксированных и 1% дополнительных взносов от дохода свыше 300 000 ₽;

- взносов за сотрудников на пенсионное, медицинское и социальное страхование и на травматизм;

- больничных выплат сотруднику за первые три дня.

Взносы учитываются в том периоде, в котором они уплачены.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных:

- расчет налогов для ИП и ООО на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- консультации по льготам для бизнеса.

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

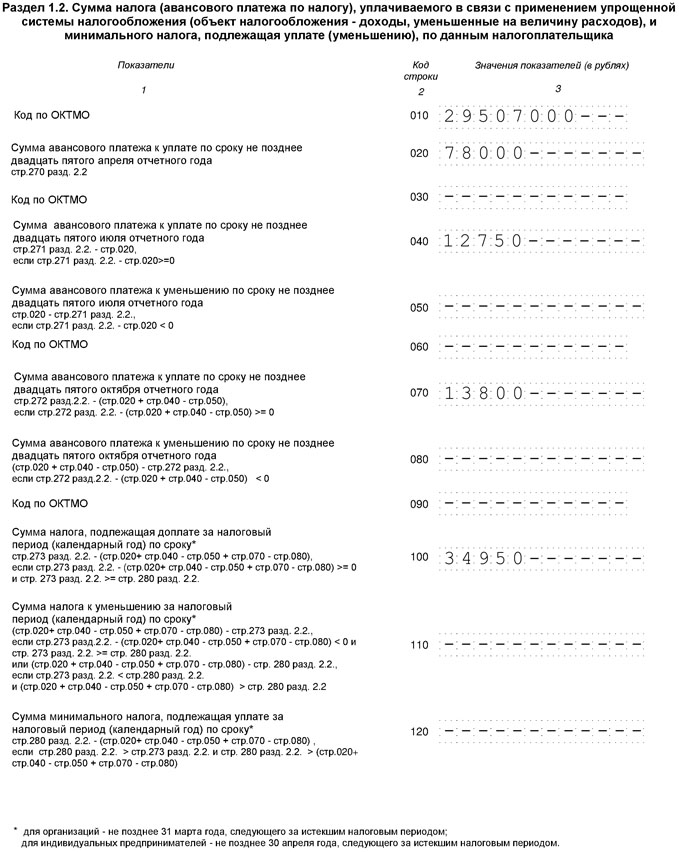

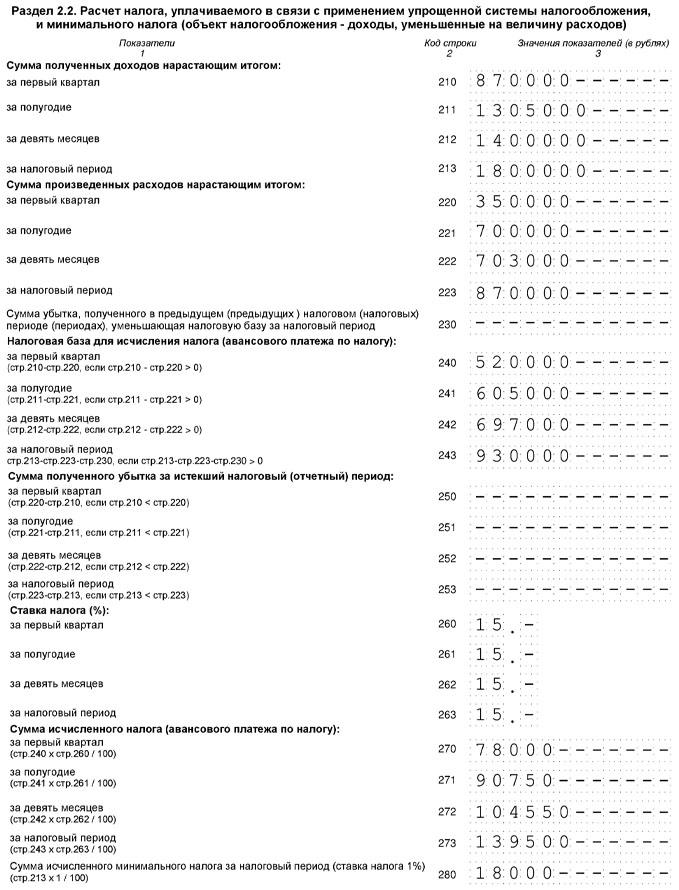

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Уведомление о переходе на УСН имеет несколько названий-синонимов: заявление на УСН, а также форма 26.2-1. Данный документ достаточно прост в заполнении.

Заявление на УСН при регистрации ИП дает право пользоваться упрощенной системой налогообложения, которая гораздо выгоднее остальных систем. Налогов меньше, отчетности меньше.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2021 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО. Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает.

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить. Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

ФИО индивидуального предпринимателя

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

В качестве объекта налогообложения выбран

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире. Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП.

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель.

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2019 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2020 год необходимо представить до 30 апреля 2021 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2020 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2020 году, в том числе и за 2019 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Раздел 1.1

Видеоурок про заполнение декларации по УСН-6%:

Вы произвели необходимые расчеты и приняли решение перейти на патентную систему налогообложения. Для этого необходимо подавать в налоговую инспекцию заявление. Как его заполнить, в какие сроки подать и как получить сам патент, расскажем в этой статье.

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент. Патент выдается отдельно на каждый вид деятельности, которые предприниматель решит перевести на ПСН. При переходе с УСН на патент в течении года по одному виду деятельности есть нюансы.

Таким образом, сформулируем первое правило - на каждый вид деятельности, который предприниматель решит перевести на ПСН, надо подавать отдельное заявление. Помимо заявления о переходе на ПСН налогоплательщику не надо представлять какие-либо другие документы.

Второе правило. Форма подачи заявления

Заявление о переходе на ПСН подается по форме, которую утвердила ФНС России и действующей на момент подачи заявления. На сегодня действует Форма заявления № 26.5-1 (Форма по КНД 1150010), которая утверждена ФНС России 11.07.2017, приказ N ММВ-7-3/[email protected]

Однако если вы хотите применять патент не полный календарный год, ФНС России разработало форму заявления на получение патента. Она рекомендована к применению доведенную письмом ФНС России от 18 февраля 2020 г. N СД-4-3/[email protected]

На сегодняшний день это две параллельно действующие формы.

Третье правило. Место и способ подачи заявления

По общему правилу ИП подает заявление в налоговый орган по месту жительства ИП.

Если ИП планирует применять ПСН в различных муниципальных образованиях того же субъекта РФ, на территории которого он зарегистрирован в качестве ИП, то заявление на получение патента он также подает в налоговый орган по месту жительства.

Если ИП планирует осуществлять деятельность на основе патента в субъекте РФ, в котором не состоит на учете в налоговом органе по месту жительства, заявление подается в любой территориальный налоговый орган этого субъекта РФ по выбору ИП.

Если субъектом РФ дифференцирована территория региона по территориям действия патентов по муниципальным образованиям, и на этой территории ИП не состоит на учете в налоговом органе по месту жительства или в качестве плательщика ПСН, указанное заявление подается в любой территориальный налоговый орган по месту планируемого осуществления предпринимательской деятельности (этот порядок не касается видов деятельности: грузовые и пассажирские перевозки, разносная и развозная торговля).

- лично или через представителя по нотариальной доверенности;

- по почте с описью вложения. В этом случае днем его представления считается дата отправки почтового отправления;

- в электронной форме по телекоммуникационным каналам связи (ТКС). Соответственно днем его представления считается дата его отправки.

Четвертое правило. Дата начала действия патента

Дату начала применения ПСН предприниматель определяет сам, и она может быть произвольной. То есть начать деятельность можно с любого числа месяца, как и с 01.01.2021г., так и с 09.01.2021, и с 20.01.2021г. и любой другой даты. Сейчас срок действия патента не привязан к полным месяцам – начать его можно с любого числа и оформить на любой срок. Главное помнить, что минимальный срок, на какой выдается патент — это месяц. И получить патент можно только в пределах календарного года. Что это значит? Например, вы решили начать работать на патенте после новогодних праздников, например с 09.01.2021г., и до конца уже 2021 года. В этом случае вам выдадут патент со сроком действия с 09.01.2021г. по 31.12.2021г. включительно.

Пятое правило. Срок подачи заявления на получение патента.

Заявление подается в налоговую не позднее чем за 10 дней до начала применения ПСН Важно помнить, что срок для подачи заявления на получение патента исчисляется в рабочих днях.

Таким образом, если вы хотите применять патентную систему налогообложения с 1 января 2021 года, то крайний срок подачи заявления в налоговую – 17 декабря 2020 года.

Внимание! Что делать, если вы пропустили этот срок, а на календаре уже, допустим, 23 декабря? А вам очень важно начать применять ПСН с 01.01.2021г.? ФНС России пошла на встречу предпринимателям. Своим письмом от 9 декабря 2020 г. N СД-4-3/[email protected] обязала налоговые инспекции на местах, "в целях обеспечения "бесшовного" перехода с ЕНВД на ПСН", обеспечить прием заявлений на получение патента до 31 декабря 2020 года включительно.

Это решение налоговой в принципе не нарушает требования Налогового кодекса РФ, так как в НК РФ прописано еще одно интересное правило.

Если заявление на получение патента подано менее чем за 10 дней до даты начала действия патента, но:

- это заявление поступило в налоговый орган до даты начала действия патента

- дата выдачи патента наступает до указанной в заявлении даты начала действия патента

налоговый орган вправе рассмотреть возможность выдачи ИП патента с указанием в нем даты начала действия патента согласно заявлению на получение патента.

То есть налоговая имеет право, правда не обязана, выдать вам патент с нужной вам даты, даже если вы пропустили установленный срок подачи заявления. Но ФНС России именно в этом случае обязала нижестящие налоговые выдавать всем патент, кто правильно заполнил заявление и подал его до 31.12.2020г. (при соблюдении всех остальных требований, установленных НК РФ для возможности применения ПСН).

Заполняем заявление на получение патента

Рассмотрим порядок заполнения заявления на получение патента по форме, утвержденной Приказом ФНС от 11 июля 2017 г. N ММВ-7-3/[email protected] для вида деятельности “Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы”.

А если не хотите разбираться, то оставляйте заявку на обслуживание в нашей компании. Наши специалисты с радостью возьмут на себя хлопоты по переходу на патент, посоветуют как законно можно снизить налоги и возьмут на себя работу по ведению Вашей бухгалтерии и кадрового учета. Ознакомиться с услугами которые мы оказываем вы можете по ссылке.

Заполнение текстовых полей осуществляется заглавными печатными буквами. В случае отсутствия данных для заполнения показателя или неполного заполнения знакомест ставится прочерк. Если заполняете заявление с использованием соответствующего программного обеспечения допускается отсутствие прочерков для незаполненных знакомест.

Непосредственно Заявление состоит из двух страниц, которые в обязательном порядке заполняют все заявители.

Образец заполнения страницы 001 Заявления

Обратите внимание на следующие поля:

- в поле "просит выдать патент на ______ месяцев" указывается количество месяцев от одного до двенадцати включительно в пределах календарного года

- в поле "с даты начала действия патента" указывается дата начала применения индивидуальным предпринимателем патентной системы налогообложения

Образец заполнения страницы 002 Заявления

Обратите внимание на следующие поля:

- в поле "в отношении осуществляемого им вида предпринимательской деятельности:" указывается полное наименование установленного законом субъекта Российской Федерации вида предпринимательской деятельности, в отношении которого ИП планирует применять патент

- поле "Индивидуальный предприниматель применяет налоговую ставку______ процентов, установленную" заполняется только в случае, если индивидуальный предприниматель применяет пониженную налоговую ставку или налоговую ставку в размере 0 процентов, установленные законом субъектов Российской Федерации, в соответствии с пунктами 2 или 3 статьи 346.50 Налогового Кодекса

Листы А, Б и В Заявления

Лист А Заявления заполняют все ИП, за исключением патентов на осуществление видов предпринимательской деятельности, указанных в подпунктах 10, 11, 19, 32, 33, 45, 46, 47 и 48 пункта 2 статьи 346.43 Кодекса.

Лист Б Заявления заполняют ИП по видам деятельности:

- оказание автотранспортных услуг по перевозке грузов - п.п. 10 п.2 ст. 346.43

- оказание автотранспортных услуг по перевозке пассажиров - п.п. 11

- оказание услуг по перевозке пассажиров водным транспортом п.п. 32

- оказание услуг по перевозке грузов водным транспортом - п.п. 33

Лист В Заявления заполняют ИП по видам деятельности:

- сдача в аренду (наем) собственных или арендованных жилых и нежилых помещений, земельных участков - п.п. 19 п.2 ст. 346.43

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы - п.п. 45

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети - п.п. 46

- услуги общественного питания, оказываемые через объекты организации общественного питания - п.п. 47

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей - п.п. 48

В листе В Заявления ИП указываются сведения по каждому объекту, используемому при осуществлении деятельности, и заполняется необходимое количество листов В.

Образец заполнения листа В Заявления (для розничной торговли через магазин)

Обратите внимание на следующие поля:

- в поле "Код вида объекта" указывается код объекта в соответствии с осуществляемым видом предпринимательской деятельности:

- поле "Признак объекта (кв.м)" заполняется, если законом субъекта Российской Федерации, размер ПВГД установлен в зависимости от площади объекта. При этом установлены следующие признаки объекта:

2 - площадь объекта стационарной торговой сети, имеющего торговый зал (магазина, павильона);

3 - площадь торгового зала по объекту организации торговли;

- в поле "Площадь объекта (кв.м)" указывается площадь объекта в квадратных метрах, . если законом субъекта Российской Федерации размер ПВГД установлен в зависимости от площади объекта - соответственно или площадь объекта стационарной торговой сети, или площадь торгового зала.

Срок выдачи патента

Основания для отказа налоговым органом в выдаче индивидуальному предпринимателю патента

Эти основания перечислены в п. 4 ст. 346.45 НК РФ. Это:

- несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта РФ введена ПСН;

- указание неправильного срока действия патента;

- нарушение условия перехода на ПСН;

- наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН;

- незаполнение обязательных полей в заявлении на получение патента.

Обратите внимание, что налоговый орган не вправе отказать ИП в выдаче патента по причине того, что закон субъекта РФ, устанавливающий размер потенциально возможного к получению дохода на следующий календарный год, не принят, либо не вступил в действие.

Дополнение от 14 декабря. Увеличен срок подачи заявления на патент с 1 января 2021 года.

Заявление на получение патента необходимо подать в срок не позднее, чем за 10 дней до начала применения ПСН. Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года.

Обратите внимание – если Вы хотите применять патент с начала 2021 года, то такое заявление можно подать до 31 декабря 2020 года.

Если Вы уже подали заявление на патентную систему налогообложения, то прочитайте нашу статью где мы подробно рассказываем про порядок ведения налогового учета при ПСН.

Обратите внииание на нашу статью. В ней мы собрали подборку самых основных вопросов от предпринимателей:

- Можно ли осуществлять международные грузоперевозки на патенте?

- Можно ли торговать пивом или маркированными товарами на патенте?

- Можно ли перейти с УСН на патент в течении года и что делать если продать товар нужно юрлицу?

Если вы не готовы сами заниматься этими вопросами, то смело можете отдавать эту рутину специалистам нашей компании.

Для наших клиентов мы предлагаем выгодные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов).

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Читайте также: