Корпоративные налоги в австрии

Опубликовано: 17.04.2024

Австрия может похвастаться едва ли не самыми образцовыми налогоплательщиками в Европе, и это при том, что уровень отчислений в казну здесь может достигать 50 %. Высокая дисциплинированность связана с тем, что большая часть налогов направляется на развитие медицины, социальной помощи и экономики. Значительная ответственность перед государством наблюдается и в бизнес-среде. Юридические лица платят налоги, размер которых зависит от вида предприятия, его оборота и прибыли. С другой стороны, у фирмы есть возможность уменьшить выплаты или воспользоваться налоговыми кредитами – об этом в нашем материале.

Принципы взимания налогов с бизнеса

В Австрии фундаментальной основой налогообложения является принцип экономической эффективности. Чем выше показатель дохода, тем больший вклад для общего блага налогоплательщик может внести.

Австрийские компании вносят вклад в развитие экономики в зависимости от эффективности, измеряемой прибылью. Это отвечает принципам справедливого налогообложения. Крупные компании используют помощь государства в больших объемах, чем мелкие предприятия, а значит, имеют более солидные возможности для финансирования экономики.

Форма налогообложения для предприятий в Австрии зависит от того, к какой группе компаний относится юридическое лицо:

- Компании с неограниченной ответственностью и индивидуальные предприниматели, которые имеют юридический адрес и главный офис, а также постоянно работают в Австрии, выплачивают налоги в полном объеме, – в том числе и с зарубежных доходов.

- Компании с ограниченной ответственностью, зарегистрированные за границей или действующие в Австрии менее полугода, платят налоги только с той прибыли, которая получена на территории федеральных земель.

Определение прибыли при взимании налогов

В Австрии приняты три вида определения прибыли:

- сопоставление баланса;

- учет доходов и расходов;

- двойная бухгалтерия – сочетание первых двух способов.

Сопоставление баланса

Это самый простой способ определения прибыли, при котором действует средняя ставка налога. Сопоставление баланса применяется, если:

- предприниматель не применяет бухучет;

- была подана заявка на единовременную налоговую декларацию в соответствии с § 17 Закона о подоходном налоге).

Сопоставление баланса происходит в двух формах:

- базовое сопоставление;

- отраслевое сопоставление – применяется в гостиничном бизнесе, продовольственной торговле и промышленности.

При базовом сопоставлении полностью рассчитанные доходы сопоставляются с операционными расходами, которые оцениваются в 12 % от чистого дохода. Кроме того, могут быть указаны еще расходы на оборотные активы (товары, материалы) и заработную плату, а также расходы на социальное страхование.

Из 12 % операционных расходов исключаются:

- писательская деятельность;

- лекторская деятельность;

- коммерческие консультации;

- технические консультации;

- научная деятельность;

- воспитательная деятельность;

- 25 % активов, которыми владеет исполнительный директор.

Учет доходов и расходов

Этот тип определения прибыли применяется для фрилансеров или же коммерсантов, которые не подчиняются бухгалтерским обязательствам. В целях налогообложения учитываются только ваши операционные доходы и операционные расходы.

При учете доходов и расходов необходимо вести следующую отчетность:

- операционные доходы и расходы с квитанциями;

- кассовая книга;

- список активов;

- учет поступления товаров;

- учет не облагаемых налогом сумм;

- потребление товаров и услуг для собственных нужд;

- счета заработной платы.

Форма учета прибыли зависит от организационно-правовой формы и оборота предприятия:

| Правовая форма организации | Ограничение оборота | Тип учета |

|---|---|---|

| Партнерства и товарищества | оборот до €220 000 | Сопоставление баланса, учет расходов и доходов или двойная бухгалтерия |

| до €700 000 | Учет доходов и расходов или двойная бухгалтерия | |

| Более €700 000 | Двойная бухгалтерия | |

| ООО и АО | Нет порога оборота | Двойная бухгалтерия |

Налог для индивидуальных предпринимателей и партнерств

Индивидуальные предприниматели и партнерства платят в Австрии подоходный налог – Einkommensteuer (ESt).

Налогооблагаемой базой подоходного налога является общий доход. При этом необходимо иметь в виду, что, в отличие от самозанятых работников, налог для ИП и партнерств рассчитывается по отчетности. Следовательно, от предпринимателей требуется заполнение налоговых деклараций.

У ИП подоходным налогом облагается вся прибыль. Если же предприятие действует в форме партнерства (Personengesellschaften), прибыль перед налогообложением пропорционально распределяется между акционерами. Расчет подоходного налога осуществляется по прогрессивной шкале, которая предусматривает следующие тарифные формулы:

| Доход, евро | Подоходный налог, евро | Предельная ставка налога, % |

|---|---|---|

| 0 – 11 000 | 0 | 0 |

| 11 001 – 25 000 | ((доход – 11 000) x 5 110) / 14 000 | 36,50 |

| 25 001 – 60 000 | ((доход – 25 000) x 15 125) / 35 000 + 5 110 | 43,21 |

| Более 60 000 евро | ((доход – 60 000) х 0,5) + 20 235 | 50 |

Годовая налоговая декларация по подоходному налогу должна быть представлена в налоговую инспекцию до 30 апреля следующего года. Если декларация представляется в электронном виде через FinanzOnline, срок продлевается до 30 июня следующего года. Эти периоды могут быть продлены налоговой инспекцией по заявке, которую можно подать в электронном виде в FinanzOnline.

Корпоративный налог

Körperschaftsteuer (KöSt) взимается со следующих коммерческих организаций:

- обществ с ограниченной ответственностью (Gesellschaft mit beschränkter Haftung – GmbH);

- акционерных обществ (Aktiengesellschaft – AG);

- кооперативов (Genossenschaften);

- сберегательных касс (Sparkassen);

- ассоциаций (Vereine).

Корпоративный налог в Австрии – фиксированный и составляет 25 % независимо от величины прибыли. Он уплачивается в конце финансового года, который в Австрии совпадает с календарным.

Кроме того, в федеральных землях существует и так называемый минимальный корпоративный налог. Он уплачивается, даже если компания за финансовый год получила прибыль меньше ожидаемой или проработала в ноль.

Порядок оплаты минимального корпоративного налога зависит от того, когда была образована компания. Для предприятия, которое учредили до 30 июня 2013 года, налог в 5 % связан с минимальной суммой уставного капитала. Следовательно, от стартового капитала в €35 000 предприятие должно заплатить €1 750.

Но предприятие, созданное после 30 июня 2013 года, минимальный налог в размере €500 платит только в течение первых 5 календарных лет после основания, а в течение следующих 5 календарных лет – уже €1 000 за календарный год.

нимальный авансовый платеж. В 2020 году он составляет €273 за квартал.

Помимо корпоративного налога, австрийские юрлица платят налог на прирост капитала, который считается формой подоходного налога и уплачивается со следующих внутренних доходов участников предприятия:

- дивиденды, проценты и прочие выплаты по акциям;

- вознаграждение в соответствии с долями и правами на участие в прибылях фирмы;

- гранты от частных фондов, если те не являются благотворительными или церковными организациями, освобожденными от уплаты налогов;

- доход от участия в торговле в качестве «спящего» партнера, не принимающего активного участия в деятельности компании;

- процентный доход от денежных вкладов в банках и доход от долговых инструментов, а также облигаций.

Ставка налога составляет 27,5 %, уплатить его нужно в течение одной недели с даты получения прироста капитала.

Если компания-нерезидент в Австрии получает роялти, эти средства облагаются налогом в 20 %. По австрийским законам от уплаты освобождаются дочерние или головные компании, получившие роялти, а также резиденты в Швейцарии или другой стране ЕС. В зависимости от условий налоговых соглашений в других странах также возможны пониженные ставки.

Порядок уплаты корпоративных налогов

Юридические лица платят налог в два этапа. Налогооблагаемой базой для корпоративного налога станет годовая прибыль, а для налога на прирост капитала – полученные дивиденды. Для примера рассмотрим порядок уплаты налогов на предприятии с годовой прибылью в €500 000.

Первый этап налогообложения:

- вычет 25 % корпоративного налога – €125 000;

- остаток прибыли после уплаты налога – €375 000.

Вторая фаза налогообложения:

- вычет 27,5 % по налогу на прирост капитала – €103 125;

- прибыль компании после уплаты налога – €271 875.

Стоит учитывать, что большая часть ООО в Австрии – небольшие семейные предприятия, где директор является и учредителем компании. Следовательно, годовая прибыль уменьшается через гонорары или зарплаты руководству. Чтобы избежать высокого налогообложения через корпоративный налог и налог на прирост капитала, гонорар можно учесть через подоходный налог физлица.

Возьмем вновь упомянутое выше предприятие с годовой прибылью в €500 000. Допустим, что учредитель и директор фирмы – один человек, который пользуется служебной машиной. Все бизнес-поездки и переговоры также оплачиваются за счет предприятия. Учитывая полную самоотдачу бизнесу, переработки и сверхурочные, руководитель решает наградить себя гонораром в €60 000. И проводит их по подоходному налогу. Налоговый консультант предприятия делает следующий расчет:

- ожидаемая прибыль предприятия – €500 000;

- гонорар директора – €60 000;

- прибыль после вычета корпоративного налога – €375 000;

- прибыль после вычета гонорара – €315 000;

- социальная страховка – €11 400;

- 6 % на операционные расходы согласно Закону о подоходном налоге – €2 760;

- вычет Gewinnfreibetrag для уменьшения налоговой базы – €3 900.

Налогооблагаемая база гонорара составит €41 940. Применим к нему ставку подоходного налога в 43,21 % и получаем €23 817 личного дохода. В итоге само предприятие получило неплохую годовую прибыль даже с учетом высокого корпоративного налога, а директор/учредитель заработал солидный гонорар.

Налоговые льготы

Вся чистая прибыль, проценты и роялти, полученные австрийской компанией, облагаются корпоративным налогом по обычной ставке. Однако для доходов от участия в капитале предусмотрены определенные льготы.

В частности, ООО в Австрии может быть освобождено от корпоративного налога на дивиденды, которые компания получает от своей иностранной дочерней компании. Главное условие здесь – не менее 10 % участия «дочки» в капитале головного предприятия.

Если же дочерняя фирма является резидентом Норвегии или одной из стран ЕС, дивиденды освобождаются от корпоративного налога, независимо от доли участия дочерней фирмы в капитале.

Налог на добавленную стоимость

Поставки и другие услуги облагаются в Австрии налогом с продаж (Umsatzsteuer, НДС), которые проводятся компанией внутри страны. НДС в Австрии обычно составляет 20 % от чистой покупной цены. Этот налог также включает в себя операционные расходы: на упаковку, стоимость доставки и прочее.

Таким образом, налог высчитывается по следующей формуле:

Чистая цена (100 %) + НДС (20 %) = валовая цена (120 %)

Сниженная ставка в 10 % применяется к следующим товарам и услугам:

- товары первой необходимости;

- аренда;

- пассажирские перевозки;

- вывоз мусора;

- ведение бухучета.

Экспортные товары в Австрии налогом на добавленную стоимость не облагаются.

Юридические лица оформляют отчетность по НДС помесячно или поквартально. Годовой отчет подается до 30 июня. Если предприятие просрочило с отчетом, налоговая служба налагает штраф – до 10 % от величины НДС. Кроме того, за просрочку может налагаться пеня – 2 % от НДС.

В Австрии предприниматель может претендовать на возврат НДС. Для этого он самостоятельно должен определить период возмещения. Здесь предусмотрен минимальный срок – 3 следующих друг за другом календарных месяца, а также максимальный – один календарный год. Если заявление подается в последней декаде, период может сокращаться до двух последующих месяцев или до одного.

Минимальная сумма, которую можно вернуть – €400. При укороченном периоде возмещения минимальный возврат составляет €50. Заявка обрабатывается налоговыми органами в течение 4 месяцев. Впрочем, этот срок может быть увеличен вдвое, если фискальные органы запросят у предпринимателя дополнительную информацию. Если налоговая слишком задержалась с рассмотрением заявления, коммерсант может рассчитывать на компенсационные проценты.

Подробнее о том, как воспользоваться правом на вычет налога, читайте в материале Возврат НДС в Австрии.

Взнос на социальное страхование работников

Взносы на социальное страхование платят и сотрудники (3,82 %), и работодатели (3,38 %). Исключением являются страхования от несчастных случаев, которое оплачивает предприятие. В обязательном порядке работодатель должен оформить медицинскую и пенсионную страховку, а также полис от несчастных случаев и безработицы.

Заключение: тенденции последних лет по размеру налога на юридических лиц

Развитие налогообложения компаний во всем мире показывает четкое направление: доля их прибыли, которую компании отдают в госказну, непрерывно снижалась в течение 40 лет. Согласно анализу австрийских экономистов, в федеральных землях последний раз фиксированная ставка налога снижалась в 2005 году – с 34 % до 25 %. Нынешнее правительство планирует дальнейшее снижение номинальной ставки налога до 21 % в 2023 году. Для сравнения: в 1970-х годах подоходный налог с предприятий составлял 55 %. То есть за четыре десятилетия ставка сократилась вдвое.

Корпоративный налог планируется снизить в два этапа: сначала до 23 %, затем до 21 %. Этому предшествовало долгое обсуждение в правительстве, и реформа корпоративного налога была одной из наиболее спорных проблем в налоговой реформе. На этой почве столкнулись две большие группы.

Торговая палата предпочла модель, похожую на ту, которая сейчас применяется, а именно – общее снижение налоговой ставки. При этом представители палаты выступали за более сильное облегчение налогового бремени и требовали снизить ставку до 19 %.

Ассоциации промышленников выступала за то, чтобы оставить нормальную налоговую ставку на уровне 25 %, но облагать налогом не использованную прибыль на половину ставки, то есть 12,5 %. По мнению этой группы, такое решение создаст более выгодные кредитные условия для инвестиций.

Изначально правительство планировало совершенно другую модель: налоговая ставка должна быть снижена до 15 %, но только на первые €100 000 прибыли. Для более высокой прибыли он должен оставаться на уровне 25 %. Однако такое решение внесло бы дисбаланс в налогообложение: малым и средним предприятиям платить налоги стало бы легче, но для крупных компаний ситуация не изменилась бы.

Кстати, снижение корпоративного налога обойдется австрийской казне примерно в €300 000 000 за процентный пункт. Однако практика показывает, что австрийская экономика даже при снижении налогов показывает устойчивый рост – налоговые поступления не снижаются.

С 1996 по 2004 год доходы от подоходного налога непрерывно росли с €3 000 000 000 до €4,9 000 000 000. В 2005 году, несмотря на снижение налогов, был небольшой прирост в размере около €120 000 000. И с тех пор наблюдается устойчивый рост, прерываемый лишь небольшим спадом во время экономического кризиса в 2009 и 2010 годах. В 2019 же году экономические доходы Австрии выросли до €9,6 000 000 000.

Хотите знать больше о налогах в Австрии для юридических лиц? Следите за обновлениями нашего блога!

Налоги в Австрии выплачивают все. Юридические лица платят их на основе организационно-правовой формы ведения предпринимательской деятельности.

Подоходный налог

Граждане, проживающие в Австрии более 6 месяцев в год, определяются как резиденты страны. Соответственно, для них предусмотрена уплата налогов по государственному законодательству с доходов от предпринимательской деятельности, недвижимости и инвестирования.

Резиденты страны обязаны подавать налоговые документы, когда уровень налогооблагаемой базы становится больше 11 тыс. евро в год.

Налогооблагаемым доходом в Австрии считается:

- зарплата;

- доход от фриланса;

- прибыль самозанятых (ИП);

- валовая прибыль бизнеса;

- прибыль от производства товаров и оказания услуг;

- доход от сдачи недвижимости в аренду;

- прибыль сельского и лесного хозяйства.

Ставка налога на прибыль рассчитывается соответственно доходам:

| Годовая прибыль | Процентная ставка |

| До €11 000 | 0% |

| €11 000 – €18 000 | 25% |

| €18 000 – €31 000 | 35% |

| €31 000 – €60 000 | 42% |

| €60 000 – €90 000 | 48% |

| €90 000 – €1 000 000 | 50% |

| Более €1 000 000 | 55% |

В 2021 году минимальный налоговый порог заработной платы в Австрии (11 тыс. евро в год) облагается по меньшей ставке в 25%. Таков подоходный налог в Австрии. В случае трудоустройства в компании работодатель платит за работника налоги. Но если человек работает удалённо или на себя, то он сам в ответе за своевременные выплаты.

Выигрыши в казино, лотереи, ставки (легальны в Австрии) не считаются доходом, поэтому налогом не облагаются.

Рассчитать брутто можно самостоятельно в этом калькуляторе.

Кроме подоходного налога из зарплаты вычитают социальные отчисления:

- медицинское страхование – 7,65%;

- страховка от несчастных случаев – 1,2%;

- пенсионные отчисления – 22,8%.

- страховка от безработицы – 6%.

Юридические лица платят не подоходный налог, а корпоративный – 27,5%. ИП относится к физическим, а не юридическим лицам. Даже если компания не приносит прибыль, нужно платить установленный минимум – 1 750 (ООО) или 3 000 евро в год (АО).

Дивиденды тоже считаются доходом и облагаются налогом – 25% от суммы отчислений.

Налоги на недвижимость

Налог на недвижимость в Австрии платят те, кто покупает её или получает право застраиваться. Его размер – 3,5% от стоимости сделки. Также он может быть 2%, если сделка происходит между близкими людьми на территории, которая причисляется к сельскохозяйственным и аграрным хозяйствам в стране.

Ещё нужно платить за регистрацию недвижимости новых владельцев в земельном кадастре. Налог равен 1,1% оценочной кадастровой стоимости объекта. Выплачивают его в региональные властные структуры в том месте, где находится недвижимость. К исключениям относятся объекты, которые используются для следующих целей:

- образовательных;

- медицинских;

- научных;

- благотворительных.

Покупая австрийскую недвижимость, нужно учитывать следующие нюансы:

- В земельных книгах регистрационные сборы составляют 1% от цены объекта недвижимости.

- Работа нотариусов и юристов оплачивается клиентами в среднем в размере 2%, иногда эта стоимость возрастает до 5%.

- Граждане государств, которые не входят в состав ЕС, покупающие недвижимость в Австрии, выплачивают пошлины за разрешение местных чиновников, ответственных за передачу собственности.

Если австрийский дом или квартиру продадут в течение 10 лет после приобретения, то разница в стоимости продажи и покупки (полученная прибыль) будет обложена подоходными налогами.

Размер НДС в Австрии

В самом конце австрийских чеков есть надпись «MwSt», что означает НДС (Mehrwertsteuer). Налог уже включён в стоимость продукта, который написан на ценнике, и рассчитывать его самостоятельно не нужно.

В чеках всегда указан НДС – MWST

Для большинства продуктов действует ставка 20%. Кроме этого есть пониженная – 13%, и супернизкая – 10%. Ради интереса можно рассчитать НДС самостоятельно.

- НДС не облагаются общественный транспорт и размещение в отеле.

- Ставка 10% распространяется на общепит, билеты на поезда (внутренние и международные), газеты и журналы, ТВ и радио, собственную продукцию магазинов (например, Clever от Billa, Jeden Tag от Unimarkt).

- 13% для внутренних рейсов, билеты на спортивные мероприятия, концерты, парки развлечений, фермерское вино, цветы (букеты, в горшках).

- 20% на остальные товары и услуги.

Налогообложение для владельцев автомобилей

Ежегодно владельцы авто должны платить 2 разных налога: на выброс CO2 и страховой взнос. На покупку машины действует НДС 20%. Декларацию на приобретение автомобиля нужно подавать в ближайшем налоговом офисе (форма заявки).

Налогом не облагаются:

- авто на тест-драйве;

- общественный транспорт и такси;

- машины полицейских, скорой помощи, пожарных и т. д.;

- сельскохозяйственная техника (тракторы);

- ретро авто (если представляет историческую ценность);

- авто для инвалидов.

Стоимость регистрации автомобилей (одинакова для новых и подержанных), выплачивается один раз:

| Тип авто | Стоимость |

| Легковой | €191.1 |

| Грузовой | €191.1 |

| Землеройно-транспортный | €180.6 |

| Трейлер | €180.6 |

| Мотоцикл | €182.1 |

Расчёт страхового налога зависит напрямую от мощности двигателя. Ч ем больше кВт, тем больше нужно заплатить. От этого налога освобождаются владельцы электромобилей. Рассчитать, сколько платить в год или месяц, можно в калькуляторе.

Налог за выброс CO2 нужно платить, если превышена установленная норма — 2% от стоимости авто. В 2021 году это 118 г/км.

Ещё есть дорожный налог – Vignette. Он предназначен для езды по магистралям (касается и авто, и мотоциклов). При оплате дорожного налога владельцу машины выдают стикер с датой, который нужно приклеить на лобовое стекло. Его стоимость составляет (для машин и мотоциклов соответственно):

- 9,40 или 5,40 евро на 10 дней;

- 27,40 или 13,7 евро на 2 месяца;

- 91,10 или 36,2 евро на один год.

Другие налоги

В Австрии есть ряд дополнительных, немного странных, налогов.

Туристический налог

Иностранцам, которые приехали в Австрию в отпуск, необходимо оплатить туристический налог. Сделать это можно прямо в отеле. Размер налога составляет 2,20 евро/ночь за человека, а дети до 15 освобождаются от уплаты. Этот налог должны вносить только туристы с шенгенской визой «С», а не эмигранты.

Налоги на гипс

В Австрии отлично развит горнолыжный туризм. Как только начинается сезон, сюда съезжаются спортсмены со всех точек земного шара. Из-за этого появился любопытный налог.

У туристов есть обязательная медицинская страховка, которую всегда оформляют для получения визы в Австрию, но местным чиновникам этого показалось мало. Они придумали специальные горнолыжные сборы и назвали их «налог на гипс».

Ежегодно 150 тыс. людей травмируются во время катания на горных лыжах. Что им остаётся? Конечно же, обращаться в госпитали. Лечение в общей сложности обходится в 1 млрд шиллингов.

Из-за этого у чиновников Австрии возникла идея о помощи своим клиникам. Они берут со спортсменов дополнительный налог, который включён в стоимость услуг. Он взимается за каждый спуск. Неважно, что лыжник катается аккуратно и не получает травмы. Государство считает так: сейчас он ездит без последствий, а завтра может произойти неприятность.

Все собранные финансы передаются в австрийские больницы и клиники на лечение травм. Учитываются даже лёгкие царапины. Этот сбор входит в десятку самых странных и нелепых налогов в мире.

Косвенные налоговые сборы

В Австрии в 2021 году распространены косвенные налоговые сборы. Яркий тому пример – это государственная пошлина. Её используют при всевозможных сделках (например, по договорам лизинга). Размер составляет около 2%.

Таможенные пошлины применяются для продуктов, которые привозят из стран, не входящих в состав Евросоюза. Акцизные австрийские сборы распространяются на табак, алкоголь и горюче-смазочные материалы.

За рекламу нужно платить налог в 5%. Предусмотрены муниципальные сборы из зарплаты, составляющие 3% от её размера. За вывоз мусора тоже нужно платить, но во всех городах процент этого налога разный.

Церковный налог

Верующие совершеннолетние граждане и резиденты Австрии обязаны платить церковный налог — 1.1% от заработной платы. Это распространяется только на последователей католической церкви. Приверженцы других религий и атеисты имеют право официально отказаться от уплаты этого налога.

Правда, в таком случае больше нельзя воспользоваться церковными услугами: причастие, венчание, отпевание и захоронение на религиозном кладбище.

Из 8 859 992 людей в Австрии 4,98 млн — католики. Больше всего верующих в Вене, меньше всего — в Бургенланде.

Но есть и категория лиц, которые могут быть освобождены от церковного налога:

- безработные;

- государственные служащие;

- матери в декретном отпуске.

Чтобы отказаться от церковного налога, надо обратиться в ближайший офис Kirchenbeitragsstelle.

Налог на телевидение и радио

Австрийский закон гласит, если в доме есть телевизор или радио, нужно платить налог. Хотя «полноценным» налогом называть это не совсем верно.

Лицензия на ТВ и радио, как называют её австрийцы, распространяется на один адрес. Выплата покрывает до 10 девайсов в доме. Но если у налогоплательщика две квартиры и в каждом по телевизору, то платить придётся дважды.

У лицензии есть один плюс. Её владельцам предоставляют пакет федеральных каналов. Каждый месяц за ТВ нужно заплатить 13 евро, а за радио – 5 евро.

Оформить и оплатить лицензию или отказаться от неё можно на сайте GIS (Gebühren Info Service).

Двойное налогообложение в Австрии

В некоторых случаях налоги в Австрии придётся платить дважды:

- при трудоустройстве в одной стране ЕС и жизни в другой;

- в случае командировок за границу;

- при получении пенсии в Австрии из другой страны.

Возврат налогов

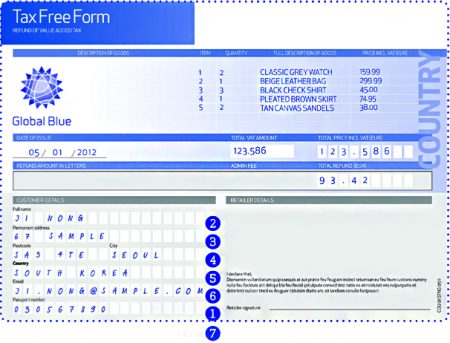

У иностранных гостей в Австрии есть ощутимые выгоды. При любых покупках стоимостью более 75 евро можно вернуть наличными 13% налоговой компенсации на добавленную стоимость при выезде из страны.

Форма Tax Free для возврата налога

Вернуть налог Tax Free можно через кредитную карту. При заполнении формы Tax Free нужно получить таможенную отметку. Она подтверждает экспорт товаров. Необходимо убедиться, что в ней правильно указан номер действующей кредитной карты.

Последствия уклонения от налогов в Австрии

От уплаты налога на ТВ можно уклоняться долго. Никто не придёт с обыском на дом, если человек не регистрировался на сайте GIS. Но если поймают, штраф может достигать 2 000 евро.

Можно не платить подоходный налог при работе фрилансером на российский рынок, если зарплата идёт на карточку российского банка. Но целенаправленное уклонение от уплаты налогов в Австрии наказывается административно (штраф) или уголовно.

Всё зависит от степени тяжести. Обычно присуждают штраф в 200% размере. Если нарушение серьёзное, то человек будет нести уголовную ответственность — от 6 месяцев до 10 лет.

В случае фальсификации бухгалтерской отчётности дополнительно могут присудить штраф до 25 000 евро. А вот за неоплаченный дорожный налог предусмотрено только административное наказание — штраф от 300 до 3 000 евро.

Взимание налогов в Австрии регулируется Законами «О подоходном налоге», «О корпоративном налогообложении», действующими законодательными актами, директивами Европейского Союза. Финансовая отчетность компаний ведется в соответствии с требованиями, изложенными в Австрийском коммерческом кодексе и Международном стандарте финансовой отчетности.

Особенности взимании налога на прибыль юридических лиц

В Австрии осуществляется разный подход к налогообложению компаний в зависимости от резидентности. У резидентных компаний все доходы подлежат налогообложению по основной ставке 25%, независимо от того на какой территории и в каком государстве они получены. При этом налоговым резидентом считается юридическое лицо, инкорпорированное в стране (имеет юридический адрес), управление и контроль которого осуществляется там же. Компании-нерезиденты оплачивают доходы, полученные только на территории Австрии.

Налогом облагается прибыль, полученная от любого вида деятельности компании, в результате пассивных инвестиций, прироста капитала. Из общей прибыли вычитаются затраты, понесенные в связи с хозяйственной деятельностью компании, подтвержденные документально.

В случае оплаты юридическими лицами налогов в других странах, он принимаются к зачету при определенных условиях, и не может превышать сумму, которую бы компания заплатила в Австрии при таких же обстоятельствах.

Для компаний понесших убыток, установлена оплата минимальной сумму. Она, в зависимости от правовой формы компании, составляет 1750 или 3500 евро в год.

Есть и другие льготы по оплате, которые позволяют снижать процент взимания налога и даже вовсе его не оплачивать. Например:

- для компаний с ограниченной ответственностью в течение первых пяти лет после регистрации разрешается взимать налог на прибыль в размере 500 евро в год, и далее в такой же период — 1750 евро в год;

- для резидентов, если компания предоставляет прибыль владельцам акций, налогообложение не осуществляется.

В том случае, когда имеется группа компаний под руководством головной компании, платится один налог, могут списывать убытки, входящих в ее состав.

Отчисления с прибыли компании могут быть уменьшены, если имеется соглашение об избежании двойного налогообложении с Австрией или Директива Европейского союза.

НДС, другие налоги и пошлины

Взимание НДС в Австрии соответствует требованиям единой европейской системы и составляет 20%. Здесь тоже действуют льготы, которые заключаются в том, что процентная ставка может быть снижена до 10%. Она применима в отношении сельскохозяйственной продукции, продуктов питания, личного транспорта и т.д. От уплаты НДС освобождаются:

- некоторые виды аренды недвижимости;

- услуги и поставки малых предприятий, у которых оборот не превышает 30 тысяч евро в год;

- услуги банковские, врачебные, страховые, больничные;

- доход от продажи недвижимости;

- экспорт товаров и услуг.

Ставка налога на роялти, проценты дивиденды составляет 25%. В Австрии отсутствует налог на выплату роялти другим резидентным компаниям. Налоговые ставки для выплат дивидендов и роялти в другие государства составляют 25% и 20% соответственно. В этом случае выплата процентов не облагается налогом, как и дивиденды выплачиваемые компанией в Австрии компании-резиденту Европейского Союза (при определенных условиях).

К другим налогам относят налоги на передачу недвижимости и саму недвижимость. В первом случае налог взимается по ставке 3,5% от оценочной стоимости имущества, во втором – ставка зависит от ее стандартной оценочной стоимости и места расположения (муниципалитета). Например, если оценочная стоимость имущества не превышает 250 тысяч евро, то ставка будет составлять 0,5 %, от 250 до 400 тысяч евро – 2%.

При передаче недвижимости дополнительно взимается регистрационный сбор в размере 1,1%.

В Австрии взимают налог, при решении компании увеличить сумму уставного капитала. Он называется налогом на передачу капитала. В этом случае берут 1% от суммы, на которую он убудет увеличен.

Облагаются налогами зарплаты сотрудников компаний. Ежемесячно отчисляются суммы в размере от 21,7 до 21,81% от всех выплат, которые работодатель производит сотруднику. Здесь установлена планка максимальных выплат страховых взносов на уровне 4650 евро в месяц.

Государственными пошлинами облагаются договора аренды, цессии, векселя, сертификаты облигаций, и другие, входящие в перечень налоговой, если объект сделки имеет отношение к Австрии. Ставка плавающая, составляет от 0,13 до 1%. Договора займа не облагаются государственной пошлиной.

Налог на доходы физических лиц

Здесь тоже действует правило разделения физических лиц на резидентов и нерезидентов, т.е. учитывается место получения прибыли. Ставки налога для резидентов зависят от суммы дохода, полученных на любых территориях, нерезидентов – только те, которые получены на территории Австрии. Процентная ставка зависит от суммы дохода и указана в таблице:

| Сумма дохода в евро | Ставка налога в % |

| до 11000 | 0 |

| 11001 — 18000 | 25 |

| 18001 — 31000 | 35 |

| 31001 — 60000 | 42 |

| 60001 — 90000 | 48 |

| 90001 — 1000000 | 50 |

| Свыше 1000000 | 55 |

Фиксированный налог в размере 20% платят спортсмены, деятели культуры, архитекторы, писатели, дающие платные консультации, участники развлекательных мероприятий.

Обратите внимание! В Австрии предусмотрены льготы для семьи, если ее содержит единственный кормилец. Величина налоговых льгот зависит от количества детей.

Кроме того, жители Австрии платят следующие налоги:

- транспортный;

- дорожный;

- на покупку автомобиля;

- церковный;

- за рекламу;

- за вывоз мусора;

- на владение телевизором;

- на гипс.

По всем возникшим вопросам обращайтесь к нашим экспертам. Это можно сделать в режиме онлайн, написав по адресу info@offshore-pro.info или позвонив по указанным на портале телефонам. Наши специалисты проконсультируют не только по вопросам налогообложения в Австрии, но и помогут купить или зарегистрировать компанию, открыть банковские счета, подобрать организационную форму, вести предпринимательскую деятельность.

По всем возникшим вопросам обращайтесь к нашим экспертам. Это можно сделать в режиме онлайн, написав по адресу info@offshore-pro.info или позвонив по указанным на портале телефонам. Наши специалисты проконсультируют не только по вопросам налогообложения в Австрии, но и помогут купить или зарегистрировать компанию, открыть банковские счета, подобрать организационную форму, вести предпринимательскую деятельность.

При какой сумме годового дохода подается декларация в Австрии?

Для резидентов годовой доход должен превышать 11 тысяч евро, для нерезидентов — 2 тысячи евро. Если сотрудник работает официально, то налог удерживается с работодателя. Но если у этого сотрудника имеется еще и другой источник дохода, превышающий 730 евро в год, то он должен заявить об этом в налоговый орган, заполнив декларацию. За это ему вернут 60 евро.

Какую сумму составляет налог за владение телевизором в Австрии?

Необходимо уплатить 25 евро в месяц за каждый экран. От уплаты освобождаются граждане с низким уровнем оплаты и пенсионеры (не превышает минимальный прожиточный уровень), а также студенты, безработные.

Что включает в себя налог на покупку автомобиля в Австрии?

При покупке автомобиля покупатель платит регистрационный взнос, сбор за получение номерных знаков и НДС в сумме 20% от его стоимости.

Читайте другие интересные статьи портала InternationalWealth.info:

Австрия - довольно популярная страна среди российских бизнесменов. Люди с большим достатком скупают здесь недвижимость в живописных местах Альп. Программисты запускают стартапы. Предприниматели в поисках…

Австрия считается европейской страной с высокими налогами, её никогда не относили к оффшорным юрисдикциям. Однако в Сети легко можно найти предложение по типу “открыть оффшор…

Если вы ищете место для спокойного, размеренного образа жизни, то присмотритесь к Австрии. Маленькое государство, расположенное на территории центральной Европы, известно своими летними каникулами с…

Одним из самых либеральных государств по отношению к криптовалюте с выгодным месторасположением в центре Европы является Австрия. Предлагаем желающим зарегистрировать криптокомпанию ознакомиться в статье с…

Купить недвижимость в Вене: основные целиВНЖ за недвижимость: возможно ли это в АвстрииПреимущества покупки недвижимости в ВенеВладение недвижимостью в АвстрииЭтапы приобретения недвижимости в…

Криптовалютное регулирование в Австрии осуществляется по общим правилами и нормам, свойственным традиционным активам – ценным бумагам, фиатным деньгам и любым связанным сервисам и услугам. Является…

Почему следует инвестировать в новостройки Австрии На что обращать внимание при покупке квартиры в новостройке в Австрии Процедура покупки квартиры в новостройке Австрии…

1. Особенности школьного образования в Австрии 2. Перспективы после окончания австрийской школы 3. Как устроена система школьного образования в Австрии 4. Необычный подход:…

Налоги в Австрии выплачивают все. Юридические лица платят их на основе организационно-правовой формы ведения предпринимательской деятельности. Необходимо изучить более детально, каково налогообложение в Австрии. В этой европейской стране в 2019 году нужно платить несколько видов сборов и податей.

Налогообложение в Австрии

Австрийская Республика (АР) – одна из самых успешных экономик в ЕС, и государство, уделяющее немало внимания социальному обеспечению своих жителей. Поэтому фискальные отчисления могут достигать пятидесяти процентов совокупного дохода. Однако граждане ценят усилия по обеспечению общественного блага и считаются образцовыми плательщиками в бюджет.

В Австрии функционирует также система уменьшения обложения прибыли юридических лиц (по более низкой ставке) и акционеров (частичная отмена налога на дивиденды независимо от корпорационного налога с прибыли).

Все налогоплательщики в Республике, согласно австрийскому законодательству, подразделяются на два типа:

-

с неограниченной ответственностью: резидент располагает постоянным местом жительства, главным офисом, юридическим адресом и т. п. на территории Австрии, налог выплачивается со всех доходов, в том числе с зарубежных; с ограниченной ответственностью: резидент имеет зарубежное место жительства или проживает в Австрии менее 6 месяцев, не заводил юридического адреса или органов управления в Республике. Выплачиваются налоги лишь за доход, полученный в Австрии.

Ряд государств (страны ЕС, США, Швейцария, Россия, КНР и др.) подписал с Австрией соглашение об избежании двойного налогообложения. Налог с дивидендов платится по месту постоянного проживания плательщика.

Для физических лиц

Граждане, проживающие в Австрии более 6 месяцев в год, определяются как резиденты страны. Соответственно, для них предусмотрена уплата налогов по государственному законодательству от доходов по предпринимательской деятельности, недвижимости и инвестирования. В налогообложении доходов существует ряд различий. К примеру, резиденты страны обязаны подавать налоговые документы в тех случаях, когда уровень налогооблагаемой базы становится больше 11 тыс. евро.

Подоходный налог

Подоходный налог — прямой, взимается с заработной платы и зависит от размера годового дохода. Люди, имеющие несколько работ, постоянное место жительства и зарегистрированы в стране, как юридические лица, отчитываются со всех своих заработков (по общим правилам). Как правило, все покрывает работодатель. Если у человека есть более двух источников дохода или его заработок составляет больше €2000, то он должен составлять отчет самостоятельно. Фрилансеры также должны отчитываться, если они зарабатывают больше 730€.

Прогрессивная шкала подоходного налога

В государстве действует так называемое прогрессивное налогообложение. Это значит, что с ростом годового заработка увеличивается и процент обложения.

Зависимость оклада к взимаемому проценту:

- до €11 000 — 0%;

- от €11 000 до €25 000 — 36,5%;

- от €25 000 до €60 000 — 43,2%;

- свыше €60 000 — 50%.

Налог при покупке авто

Если вы планируете купить в Австрии новый автомобиль, готовьтесь заплатить НДС – 20%. Затем за легковую машину нужно уплатить регистрационный налог, а также специальный сбор (получение номерного знака и сертификата). Регистрационный взнос: 68–82 евроцентов на kW мощности двигателя. На сайте Министерства финансов можно рассчитать точную сумму тут.

Дорожный налог

Владельцы транспорта, кроме страховки, покупают специальные стикеры. Благодаря им отображается использование дорог и автомагистралей, а также оплата за загрязнение окружающей среды. Цена подобных наклеек зависит от размеров транспортного средства. Например, хозяева больших грузовиков платят за стикеры, учитывая пройденный километраж.

Дорожный налог в Австрии оплачивается путем покупки специальной виньетки-стикера на 10 дней (8,40 евро), на 2 месяца (24,20 евро) или на год (80,60 евро). Приобрести ее можно на автозаправочных станциях, при пересечении границы, на почте, в табачных киосках и в других местах.

При покупке недвижимости

При покупке недвижимости иностранцы платят около 10 % от стоимости объекта. Затраты будут включать:

-

услуги нотариуса (в среднем 1-2,5% от стоимости объекта); налог Земельного регистра (им облагаются инвестиции в недвижимость, процентная ставка – 1 % от стоимости объекта); комиссионные агенту (около 4%, выплачиваются в том случае, если договор покупки вы подписываете с помощью агентства).

Требуется помнить, что если австрийский дом или квартиру продадут в течение 10 лет после приобретения, то разница и полученная прибыль в стоимости продажи и покупки будет также обложена подоходными налогами. Это обязательно стоит учитывать при покупке недвижимости в этой стране.

Прочие налоги

В Австрии в 2019 году также распространены различные косвенные налоговые сборы. Яркий тому пример — это государственная пошлина. Ее используют при всевозможных сделках (к примеру, по договорам лизинга), размер составляет около 2%.

Таможенные пошлины применяются для продуктов, которые привозят из стран, которые не входят в состав Евросоюза. Акцизные австрийские сборы распространяется на табак, алкоголь и горюче-смазочные материалы.

Есть и такие налоги:

- взносы за страхование жизни;

- сборы на строительство новых домов;

- 400 евро ежегодно вынуждена платить церковь;

- предусмотрены сборы на похоронные обряды;

- налоговые кредиты на детей;

- затраты на образование ребенка.

Налоги в Австрии для юридических лиц

Компании с неограниченной ответственностью (имеющие юридический адрес, главный офис, работающие на постоянной основе) выплачивают полный объем, в том числе с зарубежных денежных источников.

Корпоративный налог

По результатам годового баланса каждому обществу с ограниченной ответственностью (GmbH), акционерному обществу (AG) и частному фонду в Австрии автоматически начисляется корпоративный налог – 25 %. Минимальное значение налога на прибыль (annual minimum tax) независимо от уровня доходности или убыточности организации – 1750 евро для GmbH и 3500 евро для акционерных обществ. Стартапы работают первые четыре месяца после регистрации на льготных условиях, выплачивая государству не менее 273 евро в квартал.

Налог на дивиденды

Дивиденды, выплачиваемые австрийской компанией своим акционерам, облагаются налогом по ставке 25%. В соответствии с международными договорами об избежании двойного налогообложения, налог на дивиденды (а также налог на проценты и роялти) может понижаться или не взиматься с резидентных в Австрии предприятий. Владение австрийским холдингом позволяет использовать льготы в системе налогообложения Австрии и решить задачу «оффшорного запрета».

Льготные – 10 % и 13 % – действуют также в отношении некоторых категорий (продукты сельхозназначения, медпрепараты, услуги в сфере туризма, развлечений, аренды и др.). Экспортный товар налогом не облагается.

Юридические лица оформляют отчетность по налогу на добавленную стоимость в Австрии помесячно или поквартально. Годовой отчет подают до 30 июня. При просрочке налагается штраф – до 10 % от величины НДС, также возможна пеня в размере 2 %.

Возврат налогов

У иностранных гостей в Австрии есть ощутимые выгоды. Как вернуть налог Tax Free? Например, это можно сделать через кредитную карту. Когда вы заполните форму Tax Free, то получите таможенную отметку. Она подтверждает экспорт товаров. Нужно обязательно проверить, что в ней правильно указан номер действующей кредитной карты.

Заключение

Согласно австрийскому законодательству, налогообязанным считается каждый гражданин, проживающий в Австрии непрерывно.

Налоговые обязательства вступают в силу после 6 месяцев постоянного пребывания в стране, при этом совершенно неважно, какое у вас гражданство. С этого момента все доходы, полученные в Австрии, будут облагаться налогом.

Как и другие европейские страны, Австрия обладает сложной системой налогообложения: помимо вышеуказанных налогов, действуют акцизы, нотариальные, гербовые и судебные сборы.

Австрия стабильно удерживает за собой звание одной из наиболее удобных площадок для выхода на европейский рынок. И мы работаем над тем, чтобы раскрывать для наших клиентов преимущества регистрации компаний и ведения бизнеса в этой стране. Как гласит один из лозунгов местных авиалиний: «Европа – небольшая территория вокруг венского аэропорта». Поэтому Австрия подходит тем, кто открыт для новых горизонтов и одновременно заботится о безопасности своих средств и инвестиций.

Открытие компании в Австрии – это привлекательный путь для иностранных бизнесменов по многим причинам. Среди них следует отметить такие бонусы, как возможность иметь банковские счета в странах европейского союза, получение вида на жительство, покупки недвижимости в любом государстве Европы, доступ к кредитованию и, конечно же, возможность инвестирования с минимальным риском. Факторов привлекательности может быть много, но для российских предпринимателей одним из ведущих мотивов наличия бизнеса в Австрии остается выгодное вложение средств, стабильный доход и возможность получения вида на жительство.

Привлекательна ли Австрия в плане ведения бизнеса или нет – решать вам. Мы же можем лишь очертить общие рамки того, насколько благоприятен налоговый климат Австрии для иностранного инвестора, ответив на наиболее часто задаваемые нам вопросы. Нужно отметить, что на сегодняшний день одной из популярных категорий деятельности для иностранных инвесторов в Вене является ресторанный бизнес, поэтому и вопросы часто задаются с целью узнать, какие особенности налогообложения существуют в этой сфере. И здесь мы могли бы сразу ответить – в Австрии не существует специальных налогов в области ресторанного бизнеса. Вся информация, изложенная в продолжении нашей статьи, может быть использована также для планирования любого другого бизнеса.

1.Общие налоги, местные налоги

1.1. Налог на прибыль корпораций

Прибыль юридических лиц подлежит уплате налога на прибыль корпораций в размере 25%. Прибыль корпораций, начиная с 2005 года, облагается фиксированной ставкой налога в размере 25% независимо от того, накапливается ли генерируемая прибыль в компании или выплачивается в форме дивидендов собственникам бизнеса. Налог на прибыль корпораций основывается на законе о подоходном налоге, но все же регулируется отдельным одноименным законом, так как различные его положения не могут быть применены для юридических лиц и особым правовым отношениям требуются также особые правила.

1.2. Налог на добавленную стоимость

Начислению и уплате НДС подлежат следующие экономические операции:

■ Поставки и другие услуги, которые осуществляются внутри страны за вознаграждения в рамках предпринимательской деятельности;

■ Ввоз товаров из территории третьих стран – стран, не входящих в таможенную территорию ЕС (пример: предприниматель импортирует текстильные товары из Азии, в таком случае нужно заплатить НДС на импорт);

■ Ввоз товаров из стран ЕС (пример: предприниматель импортирует товары из Германии, в таком случае нужно заплатить НДС на импорт из стран ЕС).

НДС взимается на каждой экономической ступени (например, с производителя, представителей оптовой и розничной торговли), однако по причине возможности вычета входного НДС не является для предпринимателя расходом, а всего лишь рассматривается как транзитная (переходящая) сумма.

1.3. Вычет входного НДС

Под входным НДС понимают такие суммы НДС, которые выставляются в счет от другого предпринимателя/предприятия.

Применение на практике

Сначала предприниматель рассчитывает общий размер НДС на услуги и поставки клиентам, которые были им осуществлены за определенный период времени (как правило, один календарный месяц). Из этой суммы вычитаются суммы входного НДС за этот же период времени. Результатом будет либо платежное обязательство по уплате НДС в бюджет, либо, если входной НДС превышает выходной, положительный остаток (дебиторская задолженность бюджета перед предпринимателем).

1.4. Общая эффективная налоговая ставка

Прибыль, генерируемая корпорацией, облагается налогом в два этапа. Сначала уплачивается налог на прибыль. Потом, если оставшаяся после уплаты корпоративного налога чистая прибыль выплачивается собственникам в качестве дивидендов и собственники – это физические лица, взимается подоходный налог в виде налога на доход с капитала. Ставка в таком случае составляет 27,5% и взимается компанией, выплачивающей дивиденды. После этого налоговая задолженность собственников считается окончательно погашенной.Если собственниками общества являются не физические, а зарегистрированные в Австрии юридические лица с уставным капиталом или кооперативы, то налог с дивидендов не взимается с целью избежания многократного обложения налогом. Он подлежит уплате только тогда, когда эта компания выплатит дивиденды физическим лицам.

1.5. Групповое налогообложение как возможность оптимизации (Gruppenbesteuerung)

Речь идет о возможности рассматривать группу компаний как одного налогоплательщика. Основным условием является прямое либо косвенное владение более чем 50% капитала и правом голоса в дочерней компании. Групповое налогообложение позволяет материнской компании списывать и свои убытки, и убытки дочерних компаний, зарегистрированных как внутри страны, так и за рубежом. С момента внесения изменений в закон о сборе налогов от 2014 года (Abgabenänderungsgesetz) территориальные границы использования этой возможности ограничены. Теперь иностранные юридические лица могут принадлежать к австрийской группе компаний лишь тогда, когда они базируются в странах, с которыми Австрия имеет обширную обоюдную государственно-правовую помощь.

2. Инвестиционные и налоговые льготы для вновь созданных юридических лиц

Наряду с законом о стимулировании вновь создаваемых компаний (NEUFÖG) существует целый ряд программ стимулирования и поддержки от различных институтов. Большая их часть заключается в кредитных гарантиях и поручительствах.

2.1. Закон о стимулировании вновь создаваемых компаний

При предъявлении формуляра NeuFö2 в определенных государственных органах не нужно платить основную часть сборов и пошлин, которые подлежат уплате при создании компании (например, гербовый сбор, судебные сборы для регистрации компании в реестре юридических лиц, часть налогов при выплате заработной платы работникам, налог на приобретение земли, если эта земля вносится в баланс предприятия как долевой вклад и т.д.).

2.2. Кредиты, гранты и субсидии для компаний

Акция по кредитованию: Для членов Экономической палаты Вены при наличии лицензии для осуществления бизнеса и не превышающей 40 тыс. евро годовой прибыли существует возможность кредитования в размере до 8 тыс. евро (для молодых предпринимателей – до 10 тыс. евро);

Акция при продаже бизнеса: Для членов Экономической палаты Вены при наличии лицензии для осуществления бизнеса в случае приобретения существующего предприятия существует возможность получения дотации в размере 8% от стоимости приобретения (цена не должна превышать 75 тыс. евро);

При инвестиционном кредитовании и кредитовании на пополнение оборотных средств могут быть предоставлены гарантия и поручительство. Такая поддержка оказывается для инвестиций в новые производственные структуры (замена изношенных основных средств или расширение производства), при переносе местонахождения компании, а также при создании новых предприятий или покупке существующих;

Маленькие кредиты: 5 000 до 10 000 евро;

Микрокредитование: 10 000 до 30 000 евро;

Акции Wien Invest и Wiener Gastroaktion: 30 000 до 100 000 евро;

Кредиты на пополнение оборотных средств, на инвестиции, на акции Wiener Gastroaktion: 100 000 до 560 000 евро;

Кредитование на пополнение оборотных средств и на инвестиции (для предприятий с годовой выручкой более 5 миллионов евро): 100 000 до одного миллиона евро.

2.3. Венский фонд развития

Участие и инвестирование в предприятия осуществляется в размере от 500 тыс. евро до максимум 5 миллионов евро независимо от сферы деятельности компании, при условии, что компания развивает инновационные и, соответственно, прибыльные модели бизнеса или выходит на рынок с высокотехнологичной продукцией.

3. Есть ли особенности для юридических лиц с иностранными учредителями?

В случае, когда собственники компании не проживают в Австрии, налогообложение дивидендов из Австрии заграницу регулируется межгосударственным соглашением об избежании двойного налогообложения между Австрией и Россией. Оно устанавливает, какая из стран-сторон договора при каких условиях какие формы доходов может облагать налогом. Данное соглашение, как часть международного права, имеет приоритет перед национальными законодательствами.

Если собственники общества проживают постоянно в России, то право на взимание налога с дивидендов в соответствии с межгосударственным соглашением об избежании двойного налогообложения принадлежит России. Однако Австрия может взимать 15% налога (налог у источника дохода), который будет зачтен к налоговой задолженности в России.

Типовое соглашение ОЭСР обозначает термин «проценты» как доходы от предоставления займов любой формы. Это доходы от кредитования, различных видов облигаций, долевых паев в инвестиционных фондах и тому подобное. Проценты за просрочку платежа не признаются межгосударственным соглашением об избежании двойного налогообложения как процентный доход.

Право на обложение налогом процентного дохода, в соответствии с межгосударственным соглашением об избежание двойного налогообложения, принадлежит России. Австрия не может взимать налог у источника дохода.

Запрет на вычет процентов по кредиту и лицензионных платежей в рамках концерна

В соответствии с § 12 Abs1 Z 10 KStG процентные платежи по кредиту и лицензионные платежи в рамках концерна (между компаниями, которые являются членами одного концерна) не подлежат вычету из налогооблагаемой базы, если данные платежи для получаемой компании:

не облагаются налогом по причине личного либо предметного освобождения от налогов;

либо облагаются налогом ставкой менее 10%;

либо по причине льготного налогообложения фактическое налогообложение составляет менее 10%.

Точная оценка может быть дана лишь после наличия информации и изучения полной структуры компаний.

Роялти (лицензионные платежи)

Термин «роялти» широко описан в межгосударственном соглашении об избежании двойного налогообложения и означает вознаграждение или компенсацию за использование или наличие прав на использование патентов, авторских прав, франшиз, природных ресурсов и других видов собственности.

В соответствии с межгосударственным соглашением об избежании двойного налогообложения право на взимание налогов с такого вида дохода принадлежит России. Австрия не может взимать налог у источника дохода.

Мы очертили вкратце концепцию общей налоговой схемы и ее особенностей при открытии бизнеса иностранными (российскими) инвесторами. Несмотря на относительную политическую и экономическую стабильность Австрии, финансовое законодательство постоянно меняется, поэтому очень важен профессиональный подход к своевременному решению вопросов налогообложения. Это один из весомых факторов успешности ведения бизнеса. В Австрии налоговый консалтинг является необходимой услугой, потому что соблюдение сроков подачи налоговых деклараций и осуществления налоговых платежей строго контролируются государством.

То же самое касается законов и правил, регулирующих визовые вопросы и получение вида на жительство. Но об этом в следующей статье.

Dr. Rainer Kratochwill

Консультант по налоговым вопросам

и вопросам менеджмента, управляющий директор

steuerexperten.at steuerberatungs GmbH

1010 Вена, Rosenbursenstrasse 2/21

Телефон (на рус. и англ. языках): +43 1 512 50 09 16

Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Читайте также: