Импорт бухгалтерский и налоговый учет 2021

Опубликовано: 02.05.2024

Нормативная база для обязательного ввода системы прослеживаемости товаров подготовлена: принят Федеральный закон от 9 ноября 2020 № г. № 371-ФЗ. То есть со следующего года всех тех, кто импортирует, покупает и продает в РФ некоторые товары, ожидают серьезные изменения. Товары будут идентифицировать, их перечень уточнят. Для продавцов и покупателей введут новую отчетность. Поменяют форму счета-фактуры и уточнят порядок выставления. Наконец, появятся новые правила камеральных проверок.

Какие товары будут контролировать

Система прослеживаемости товаров вводится для контроля оборота некоторых импортных товаров в пределах ЕАЭС и по России.

Вы уже знаете, что это относится не к любой импортной продукции. Виды прослеживаемой продукции приведены в приложении к постановлению Правительства от 25 июня 2019 г. № 807.

Будьте внимательны: ФНС обещает, что к началу действия системы прослеживаемости – к 1 июля 2021 года - утвердят новый список прослеживаемых товаров.

Марки клеить не придется

Начнем с того, что под прослеживаемость подпадают не отдельные единицы импортных товаров, а партии. Каждой партии присваивается регистрационный номер. Причем этот номер существует только в документах, наносить его на товары физически, как при маркировке, не нужно.

Также не требуется, как при маркировке, отдельно складировать и хранить прослеживаемые и не прослеживаемые товары.

Новые отчеты

В новом пункте 2.3 статьи 23 НК РФ написано, что компании и ИП, совершающие операции с прослеживаемыми товарами, обязаны будут по этим операциям отчитываться. Вместе с отчетом в инспекцию нужно будет представлять документы, содержащие реквизиты прослеживаемости.

Пока еще нет ни самого отчета, ни состава предоставляемых сведений, ни порядка представления. Правительство РФ утвердит их к июлю 2021 года.

Обратите внимание, что отчитываться придется не только плательщикам НДС, но и тем, кто не ими является, но осуществляет операции с прослеживаемыми товарами. Это упрощенцы или плательщики ЕСХН, получившие освобождение от НДС по статье 145 НК РФ. Им также придется выставлять счета-фактуры.

Форма счета-фактуры

В счете-фактуре (в том числе корректировочном) с июля 2021 года появятся дополнительные графы.

Заполнять новые графы нужно будет только при продаже прослеживаемых товаров (новые подп. 16 - 18 п. 5 ст. 169 НК РФ). Это:

- регистрационный номер партии товара;

- единица измерения прослеживаемого товара;

- количество товара.

Кроме того, вместо предусмотренного пунктом 14 номера таможенной декларации, в счете-фактуре нужно будет указывать регистрационный номер декларации на товары. Заполнять этот реквизит нужно будет, если страной происхождения товара не является страна ЕАЭС.

Новый пункт 1.2 статьи 169 НК РФ установил, что по операциям с прослеживаемыми товарами счета-фактуры, включая корректировочные, можно выставлять только в электронном виде. Таким образом, покупателям, как и всем другим участникам оборота прослеживаемых товаров, к 1 июля нужно обеспечить электронный документооборот счетов-фактур.

В виде исключения допустимы бумажные счета-фактуры (новый п. 1.1 ст. 169 НК РФ):

- при продажах прослеживаемых товаров физлицам для личных нужд, не связанных с предпринимательством;

- при их реализации плательщикам НПД;

- при экспорте (реэкспорте);

- при реализации прослеживаемых товаров и их перемещении из РФ на территорию другой страны-участницы ЕАЭС.

Вместе с тем, если продавец не заполнит новые столбцы счета-фактуры или укажет в них недостоверные данные, НДС-вычета покупатель не лишится (новая редакция абз. 2 п. 2 ст. 169 НК РФ).

Новшества проверок

В связи с введением системы прослеживаемости товаров с 1 июля 2021 года ожидаются и новшества камеральных проверок.

В рамках проверки деклараций по НДС, по УСН-налогу и ЕСХН при освобождении от НДС компании и ИП будут обязаны предъявлять по требованию проверяющих счета-фактуры, первичные и другие документы, если выявлены несоответствия между сведениями:

- из декларации и данными из отчета об операциях с прослеживаемыми товарами и документов с реквизитами прослеживаемости у налогоплательщика;

- из декларации и данными из отчетов других налогоплательщиков;

- из отчетов проверяемого лица и других налогоплательщиков.

А у налоговиков при запросе пояснений по операциям с прослеживаемыми товарами появится право доступа на территорию проверяемого лица, а также право проводить осмотры в рамках проверок (новая редакция п. 1 ст. 91 и п. 1 ст. 92 НК РФ).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Самые распространенные формы ВЭД — импорт и экспорт товаров. В каждом случае бухгалтерский и налоговый учет имеет свои тонкости и отличается от обыденных операций купли-продажи на отечественном рынке. В статье расскажем вам про особенности учета ВЭД.

Документы по ВЭД

Основной закон, который регламентирует операции с иностранными контрагентами, — это ФЗ №173-ФЗ от 10.12.2013 «О валютном регулировании и валютном контроле». С 1 января 2020 года в нём появились изменения, которые либерализировали валютные операции резидентов с использованием счетов в иностранных банках и возврат денег нерезиденту за не ввезенные в РФ товары, невыполненные работы или неоказанные услуги.

Также руководствуйтесь Инструкцией Банка России №181-И от 16.08.2017 г. Еще в 2018 году этот акт ввел некоторые нововведения. Например, отменил паспорт сделок и исключил отказ банков в постановке договора на учет. Это актуально и сейчас.

Учет первичных документов

При экспортных и импортных операциях возникают новые формы первичных документов, которые ранее вы не использовали. Все документы составляются на двух языках — русском и языке контрагента. Если партнер прислал вам копию только на одном языке, придется сделать перевод. Обычно просьбы предоставить перевод поступают от ИФНС. Документы будут частично оформляться вами, а частично иностранным партнером. Появится следующая первичка:

Контракт. Непосредственно сам договор с иностранным контрагентом. В нем отразите все условия сделки и правила Инкотермс 2020. Это свод правил, определяющий основные термины и положения по внешней торговле. В частности, регулирует моменты, связанные с оплатой расходов сторонами и переходом рисков утраты.

Инвойс — документ, который продавец создает для покупателя. Он отражает всю информацию о товаре: количество, цену, цвет, размер и другие качественные характеристики. В нем же отражены условия поставки и реквизиты сторон. Инвойс нужен для таможенного и валютного контроля. В отечественном учете полноценного аналога инвойсу нет, но инвойс во многом похож на счет-фактуру, правда счет-фактура в большей степени налоговый документ, а инвойс все же бухгалтерский.

Таможенная декларация. Оформляется при импорте и экспорте товаров. Распорядитель груза заполняет форму декларации на каждую партию товара, а таможенный инспектор утверждает ее. В ней отразите всю информацию о грузе, отправителе, получателе и о транспорте, на котором перемещаете товар.

Помните! Декларация на товары подтверждает законность сделки. Если она заполнена с ошибками или отсутствует, сотрудники таможни груз не пропустят.

Изменения в документах затронут и НДС. В стандартной декларации по НДС придется заполнить новые строки. При импорте товаров из стран Таможенного союза заполните заявление о ввозе товаров и уплате косвенных налогов.

Паспорт сделки. Ранее это был необходимый документ для валютного контроля, но с 1 марта 2018 года паспорта были отменены и были введены новые правила. Импортные контракты свыше 3 млн рублей и экспортные свыше 6 млн рублей регистрируются в банке. Для этого предоставьте в банк информацию о договоре и реквизиты второй стороны. Будьте готовы к тому, что банк запросит у вас информацию по любому валютному платежу, если он превышает 200 тыс. рублей, независимо от его регистрации.

Документы о регистрации контрагента в другой стране. Будут содержать реквизиты вашего партнера и подтверждать факт того, что он ведет легальную деятельность.

Платежные документы.

Иные документы. Перечень огромен и зависит от конкретной операции. Сюда относятся лицензии, сертификаты и страховые полисы.

Импортные операции

При импорте вы ввозите товар из иностранного государства для дальнейшего использования или продажи в своей стране. Ввоз товара в любом случае осуществляйте только через таможню.

В бухучете импорта сложный момент — это формирование себестоимости. Не забудьте отнести на себестоимость таможенные пошлины, сборы, затраты на доставку. Если вы привлекали лицо, которое представляло ваши интересы при транспортировке и декларировании груза, то расходы на оплату его труда тоже включите в себестоимость.

Для учета движения импортного товара и формирования себестоимости можно использовать счета 15 или 41.3, открыв к ним субсчета.

Из-за постоянных изменений курса валюты, возникает вопрос: по какому курсу принимать товары к учету? Всего у вас есть два варианта. Первый — принять к учету по курсу на дату предварительной оплаты, если она производилась. Второй — по курсу в момент перехода права. Момент перехода права определяется правилами Инкотермс.

Инкотермс 2020

С 2020 года появился новый свод международных правил Инкотермс 2020. Он может применяться с 1 января 2020 года, но можно продолжать пользоваться правилами Инкотермс 2010, Инкотермс 2000 и еще более ранними версиями.

Инкотермс 2020 выделяет 7 правил для любого транспорта и 4 для морских судов. Например, в контракте, предполагающем доставку грузовым автомобилем, можно указать такие правила:

- EXW — франко-склад, связанные с доставкой расходы, переходят на покупателя в тот момент, когда он забирает товар со склада получателя.

- FCA — франко-перевозчик. Поставщик доставляет товар перевозчику клиента и уплачивает все экспортные платежи, после чего все риски и расходы доставки и импортного таможенного оформления возлагаются на покупателя. Базис поставки FCA предусматривает два варианта отгрузки:

- Место, которое принадлежит продавцу (его склад, магазин, фабрика). Доставка считается завершенной, когда товар загружен на транспортное средство, указанное покупателем.

- Место, которое не принадлежит продавцу (порт, терминал). В таком случае считается, что отгрузка осуществлена после погрузки товара на транспортное средство перевозчика, оплаченное продавцом.

- По новым правилам Инкотермс 202 в рамках поставки FCA предполагается возможность указывать в договоре купли-продажи, что покупатель обязует перевозчика выдать коносамент с бортовой записью. Это поможет избежать конфликтов продавца, покупателя и перевозчика, которые часто возникали при доставке водным транспортом.

- CPT — поставщик выполняет экспортное таможенное оформление, доставляет товар своему перевозчику и оплачивает стоимость его услуг. Покупатель разгружает товар и выполняет импортное таможенное оформление. Риск переходит к клиенту в момент доставки перевозчику.

- CIP — аналогично CPT, но расходы на страхование относятся на продавца. Продавец обязан застраховать товар от всех рисков (не менее 110% от стоимости товара). Стороны могут согласиться на более низкий уровень покрытия.

- DPU — поставка на место выгрузки. Продавец доставляет товар до терминала, выполняет разгрузку и оплачивает экспортные платежи. А импортную пошлину и доставку от таможни оплачивает сам покупатель. Переход рисков к покупателю происходит после разгрузки силами продавца транспортного средства в терминале.

- DAP — поставка в пункте. Поставщик доставляет товар до согласованного места, которое обычно находится в стране покупателя, и уплачивает экспортные таможенные сборы. Заказчик оплачивает разгрузку, импортную пошлину и налоги. Момент перехода рисков — разгрузка с транспортного средства продавца.

- DDP — полная доставка до клиента, то есть продавец оплачивает все расходы (экспортные и импортные пошлины, оформление, погрузка, доставка и пр.) и несет риски до тех пор, пока не доставит товар до клиента.

Для морского транспорта можете указать следующие правила:

- FAS — франко вдоль борта корабля. Затраты по доставке в оговоренный порт оплачивает поставщик. Он же уплачивает экспортную пошлину. Расходы по погрузке на борт судна, фрахту судна (плата за перевозку), пошлины и налоги возлагаются на покупателя. Переход рисков — момент передачи продавцом товара перевозчику.

- FOB — франко-борт. Дополнительно к FAS на продавца возлагаются затраты по погрузке товаров на борт судна. Покупатель доставляет товар в пункт разгрузки и выполняет импортное таможенное оформление. Момент перехода рисков — погрузка на борт судна.

- CFR — стоимость и фрахт. Поставщик несет расходы по доставке до оговоренного порта, погрузке, фрахту и экспортным платежам. Момент перехода риска и расходов — перемещение товаров через поручни судна. По факту это FOB дополненный тем, что продавец еще и оплачивает доставку груза морским транспортом до места покупателя. Риск переходит, когда партия товара оказалась в порту назначения.

- CIF — стоимость, страхование и фрахт. Аналогично CFR, только страхование груза оплачивает покупатель.

Получая товар на таможне, вы столкнетесь с необходимостью определить таможенную стоимость. Она послужит базой для определения пошлин, НДС и акцизов. Таможенная стоимость — это стоимость груза по контракту плюс все иные расходы (на погрузку, транспортировку и т.д.).

Импортный НДС

Свои тонкости при импорте есть и в налогообложении. Импортные операции в общем случае облагаются НДС 20% в 2020 году. Если продажа ввезенного товара внутри страны облагается ставкой 10%, то и при ввозе такого товара начисляется соответствующий НДС. При реализации отдельных видов работ (услуг), связанных с импортом товаров, применяется ставка НДС 0%. Важно НДС уплатить своевременно, так как без этого товар не выпустят из зоны временного хранения. За задержку начнут начислять пени.

В отличие от внутренней торговли в налоговую базу по НДС входят: задекларированная стоимость товаров, таможенные пошлины и акцизы.

Не забудьте воспользоваться своим правом и принять НДС к вычету. Для этого соблюдайте следующие моменты:

- товар должен быть поставлен на учет;

- импортная продукция будет использоваться для получения выручки, которая облагается НДС;

- расходы на покупку товара подтверждены первичкой;

- НДС был уплачен.

Все вышеописанное уместно для ОСНО. При работе на упрощенке принять НДС к вычету нельзя. В зависимости от вида УСН у вас есть два варианта. Первый — на УСН «Доходы» сумма НДС включается в стоимость приобретенной продукции. Второй — на УСН «Доходы — расходы» сумма налога включается в состав расходов для уменьшения базы по упрощенке.

Экспортные операции

Экспортные операции — противоположность импортным. Теперь вы вывозите товар из своей страны. Аналогично импорту все экспортные операции проходят через таможню и облагаются пошлинами.

Бухучет экспорта ведите отдельно от торговли на территории своей страны.

Экспортный НДС

В плане экспорта ставка НДС более щадящая, чем при импорте, и равна 0%. Право на применение такой ставки нужно подтвердить. Для этого в течение 180 календарных дней с момента декларирования груза на таможне предоставьте в налоговую такие документы:

- контракт ВЭД с иностранным покупателем;

- банковскую выписку о получении выручки от контрагента;

- копию таможенной декларации с отметками таможни;

- копии документов, подтверждающих вывоз товара за границу.

Полный перечень документов смотрите в ст.165 НК РФ. Все эти документы подаются одновременно с декларацией по ставке 0%.

Если за продукцию вы получили аванс, уплатите с нее НДС. После того как право собственности на товар перейдет к покупателю, вы можете потребовать возврата уплаченной суммы. Для этого подайте отдельную налоговую декларацию с документами, перечисленными в ст. 165 НК РФ.

Не забывайте про налоговые вычеты. cт. 172 НК РФ регулирует, какие суммы подлежат вычету:

- суммы НДС с авансов иностранных покупателей, которые можно принять к вычету после реализации;

- суммы НДС, которые уплачивались контрагентам за материалы, работы и услуги для производства экспортных товаров.

Важно! Для вычета вы должны вести раздельный учет «входного» НДС по внутренним и внешним операциям. Для распределения налога можно предложить такие варианты:

- по сумме фактических затрат;

- по доле отгруженной экспортной продукции в общем объеме производства;

- пропорционально стоимости экспортируемых товаров к общей стоимости отгруженной продукции.

Налог на прибыль

Цель экспорта — получение выручки, а значит он занимает важное место в расчете налога на прибыль. В практике сложилось, что экспортные операции попадают в категорию основного вида деятельности. Поэтому доходы и расходы учитывайте в разрезе двух категорий:

- по производству и реализации продукции;

- внереализационные (глава 25 НК РФ).

Доходом будет выручка от реализации продукции. Несмотря на то, что оплачивать вашу продукцию будут инвалютой, выручку пересчитывайте по курсу Центробанка на дату реализации.

Курсовые разницы

Курс рубля по отношению к другим валютам ежедневно изменяется. Для вас это может сказаться как в лучшую так и худшую сторону, поэтому выделяют положительные и отрицательные курсовые разницы. Разберем на примерах (курсы ЦБ РФ условны!)

| Дата | Дебет | Кредит | Сумма | Описание |

|---|---|---|---|---|

| 31.05.2020 | 57 | 51 | 355 000 | Денежные средства на покупку валюты были зарезервированы банком |

| 03.06.2020 | 52 | 57 | 5 000 × 68,9831 = 344 915,5 | На валютный счет поступила инвалюта |

| 03.06.2020 | 51 | 57 | 355 000 — 5 000 × 69,9925 = 5037,50 | Излишне зарезервированные средства возвращены на р/с |

| 03.06.2020 | 91.2 | 57 | (69,9925 — 68,9831) × 5 000 = 5 047 | Отражена отрицательная курсовая разница между курсом покупки и курсом ЦБ |

Пример 2. ООО «Пирамида» купило оборудование для лазерной гравировки за 3 000 долл. США 4 июня (курс ЦБ РФ — 68,3413 руб.). Задолженность по оплате оборудования подлежит переоценке. Курс ЦБ РФ 30 июня снизился до 68,0313 рублей. Так сформировалась положительная курсовая разница, поскольку сумма наших обязательств уменьшилась.

3 000 × 68,3413 = 205 023,9

Основные бухгалтерские проводки для ВЭД

Во многом проводки по ВЭД близки к бухучету внутренних операций. Отличия заключаются в использовании новых счетов, например, 52 и 57, учете курсовых разниц, покупке, продаже валюты. Разберем основные проводки, которые пригодятся вам для учета ВЭД.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 (76) | 51 | Вы решили приобрести валюту. Этой проводкой происходит списание или резервирование денег в рублях. |

| 52 | 57 (76) | Приобретена иностранная валюта и перечислена на ваш валютный счет. |

| 91 | 51 | Удержано комиссионное вознаграждение банку за операцию. |

| 52 (55, 57, 60, 62, 66, 67, 76) | 91.1 | Положительная курсовая разница. Обычно применяется счет 52, реже остальные. Например, счет 57 применяется при разнице между курсом покупки валюты и курсом ЦБ РФ. |

| 91.2 | 52 (55, 57, 60, 62, 66, 67, 76) | Отрицательная курсовая разница. |

| 57 (76) | 51 | Если денежных средств для покупки валюты было зарезервировано с излишком, такой проводкой оформляется их возврат. |

| 15 | 76 | Начисление таможенного сбора и пошлины. |

| 19 | 76 | Начисление НДС. |

| 76 | 51 | Перечисление денежных средств для оплаты таможенного сбора, пошлины и НДС. Счет 51, так как оплата производится в рублях с р/с. |

| 68 | 19 | НДС предъявлен к зачету. |

| 52 | 75 | Оприходованы денежные средства от иностранного учредителя в счет погашения задолженности по внесению вклада в уставный капитал. |

| 75 | 83 | Положительная курсовая разница по вкладу в УК. |

| 83 | 75 | Отрицательная курсовая разница по вкладу в УК. |

Бухгалтерский и налоговый учет ВЭД — не самое простое занятие. Добавляет сложности и более серьезный контроль со стороны государственных органов. Даже если вы уверены в своих специалистах, рекомендуем вам обратиться за помощью к облачному сервису Контур.Бухгалтерия. В нашей программе можно вести учет ВЭД на УСН и избежать ряда серьезных ошибок. Всем желающим предоставляется бесплатно пробный период на 14 дней, чтобы вы убедились, что наш сервис и правда упрощает бухгалтерию.

«Клерк» Рубрика ВЭД

Я постоянно консультирую коллег — бухгалтеров сторонних организаций по вопросам отражения экспортно/импортных операций на счетах учета. Решила упорядочить свой опыт и собрать в этой статье те вопросы, которые наиболее часто задают бухгалтеры и дать на них ответы. Читайте, возможно, эта информация принесет пользу для вас в вашей работе.

Какие валютные операции могут проводить хозяйствующие субъекты?

Валютными операциями являются приобретение резидентом у резидента или нерезидента, приобретение нерезидентом у резидента, отчуждение резидентом в пользу резидента или нерезидента, отчуждение нерезидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа (ст. 1 ФЗ от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»).

Российские организации могут проводить валютные операции, разрешенные действующим валютным законодательством, в том числе приобретать и продавать иностранную валюту, получать валютную выручку от продажи товаров (работ, услуг), приобретать товары (работы услуги) с расчетами в валюте при условии, если поставщик нерезидент, получать займы (кредиты) в иностранной валюте.

Для осуществления валютных операций организациям необходимо выполнять ряд требований:

- проводить операции через банковские счета уполномоченных банков, либо через счета в банках, расположенных за пределами Российской Федерации;

- предоставлять в уполномоченный банк документы, связанные с проведением валютной операции;

- при расчетах с нерезидентами проводить репатриации валютной выручки.

Какие документы, связанные с проведением валютной выручки, нужно предоставлять в уполномоченный банк?

С 2018 года согласно инструкции ЦБ от 16.08.2017 г. № 181-И отменены паспорта сделок и справки о валютных операциях. Поэтому сегодня для проведения валютных операций в банк необходимо предоставлять документы, которые служат основанием для проведения валютной операции, например, договор и/или документы, подтверждающие факт передачи товаров (работ, услуг). Если договор/контракт поставлен на учет в банке, а он ставится на учет в случаях, если сумма обязательств по нему больше или равна 3 млн. руб. для импортных контрактов и 6 млн. руб. для экспортных контрактов, то необходимо предоставлять в валютный отдел банкасправку о подтверждающих документах.

Как учитывать экспортные/импортные операции на счетах бухгалтерского и налогового учета?

Как вы знаете, экспорт товара облагается НДС по ставке 0%, что должно быть отражено в учете экспортных операций вашей организации. Чтобы подтвердить право применения «нулевой» ставки НДС необходимо в ИФНС предоставить копии договора поставки и таможенной декларации. Срок подтверждения ставки 0% составляет 180 дней со дня разрешенного выпуска товаров, указанного в таможенной декларации. Если срок истек, а документы в срок не предоставлены, то необходимо начислить НДС и сдать уточненную декларацию по НДС за квартал, в котором произошла отгрузка.

Импортные операции по ввозу товаров на территорию РФ признаются объектом обложения НДС. В данном случае налоговая база по НДС определяется как сумма таможенной стоимости товаров и подлежащей уплате таможенной пошлины.

Уплатить НДС необходимо в срок с момента регистрации таможенной декларации и до момента выпуска товаров таможенным органом.

Сумма НДС, уплаченная при ввозе товаров на территорию РФ после принятия их к учету, принимается к вычету, но при условии наличия первичных документов и документов, подтверждающих фактическую уплату НДС.

Экспорт

Импорт

Выручка от продажи товаров признается на дату перехода права собственности от организации к покупателю и отражается проводкой

Дт 62 Кт 90.1

стоимость проданных товаров учитывается в себестоимости продаж

Дт 90.2 Кт 41

таможенный сбор учитывается в составе прочих расходов

Дт 91.2 Кт 60 (76)

Приобретение товаров принимается к учету по фактической себестоимости.

Дт 41 Кт 60

уплата НДС отражается

Дт 76 Кт 51

на основании таможенной декларации отражен НДС, уплаченный при ввозе

Дт 19 Кт 76

произведены расчеты с поставщиком

Дт 60 Кт 52

Курсовые разницы, возникающие на дату осуществления расчетов отражаются в составе прочих доходов или расходов в корреспонденции со счетом 52

Какими документами в программе 1С отражать данные операции?

Экспорт

1. Документ «Реализация товаров» со ставкой НДС 0% , сумма всего по документу должна равняться сумме по ГТД строки 22;

2. На основании «Реализации товаров» создаётся документ «Таможенная декларация (экспорт)», в которой указывается код операции по НДС, вид транспорта, сопроводительный документ;

3. Таможенный сбор списывается документом «Бухгалтерская справка».

Импорт

1. Документ «Поступление товара», в котором сумма всего по документы должна равняться сумме по ГТД строки 22;

2. На основании «Поступления товара» создается документ «Таможенная декларация (импорт)», в которой отражается суммы таможенного сбора, таможенной пошлины, таможенный НДС и таможенная стоимость. Обратите внимание, что в таможенную стоимость могут быть включены транспортные расходы до границы согласно условиям поставки по Инкотермс 2010

В случае, если импортируются товары из государств — членов ЕАЭС на основании документа «Поступление товара» создается документ «Заявление о ввозе товаров»

Как место оказания услуги влияет на исчисление налогов?

При импорте, экспорте работ (услуг) необходимо понимать, что является местом оказания услуг согласно статьи 148 НК РФ. Является ли территория РФ местом реализации услуг для целей исчисления НДС?

Если местом оказания услуги считается Российская Федерация, то организация является налоговым агентом по НДС, обязанностью которой является необходимость уплаты НДС за «своего» контрагента — нерезидента в ИФНС, где стоит на учета сама организация. К таким услугам, например, относится оказание консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг.

Обратите внимание также на то, что при перечислении поставщику услуг денежных средств необходимо руководствоваться положениями п. 1 и п.п 4 п. 2 ст. 310 НК РФ, а именно: налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией, выплачивающей доход иностранной организации, при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ НК.

К таким доходам относятся доходы иностранной организации, полученные от источников в РФ. Например, при выплате дохода от продажи доли в уставном капитале российской организации, более 50% активов которой состоит из находящегося на территории РФ недвижимого имущества или процентный доход, выплаченный российской организацией по договору займа иностранной организации или доходы от международной перевозки, при этом под международными перевозками понимаются любые перевозки морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, за исключением случаев, когда перевозка осуществляется исключительно между пунктами, находящимися за пределами РФ.

Исключение составляют случаи выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в РФ при условии предоставления иностранной организацией подтверждений налоговому агенту т.е. сертификат резидентства, предусмотренного в п. 1 ст. 312 НК РФ.

Форму налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных согласно положений ст. 285, п. 3, 4 ст. 289, п. 4 ст. 310 НК РФ необходимо представить в налоговый по итогам отчетного периода — не позднее 28-го числа месяца, следующего за отчетным периодом;- по итогам года — не позднее 28 марта следующего года.

С моей точки зрения, если вы как бухгалтер примените данные советы и разъяснения, то проблем в учете экспортных/импортных операций у вас возникнуть не должно.

Импорт представляет собой ввоз продукции в РФ из-за границы, а экспорт – реализацию продукции иностранным контрагентам, их вывоз за границу. Обе операции предполагают особый бухучет.

Вопрос: Мы импортируем товар, перед продажей проводим его добровольную сертификацию.

Можем ли мы учесть в расходах для целей налогообложения прибыли эти затраты с учетом того, что это не наша продукция и сертификация данного товара не обязательна?

Посмотреть ответ

Бухучет экспорта

Экспортные операции нужно фиксировать обособленно от прочих операций. Это отдельное направление деятельности, которое будет облагаться НДС по специальной ставке. Правильный бухучет служит этим целям:

- Контроль над своевременной доставкой продукции иностранным получателям.

- Получение точных данных о статусе операции и местоположении груза.

- Контроль над численной и качественной целостностью груза.

К СВЕДЕНИЮ! Учет осуществляется на основании документации: контракт на поставку продукции, паспорт сделки, таможенные декларации, счет-фактура, накладные, соглашения о страховании груза, декларации, счета контрагентов, акты об исполненных работах.

Расчеты по экспорту обычно производятся в валюте. Для ее использования нужно проделать эти действия:

- Создание валютного счета. Под каждую валюту открывается свой счет.

- Использование счета 52. В рамках операции выполняется эта проводка: ДТ52 КТ62.

- При покупке-продаже валюты используются счета 57 и 91.

- Расчеты выполняются в двух валютах: зарубежной и российской.

- Создание обособленного счета для учета экспортных операций.

Обособленный счет необходим для этих целей:

- Обособление операций по экспорту от операций, которые будут облагаться НДС по стандартным ставкам.

- Контроль над тем, что иностранные контрагенты произвели оплату в полном объеме (пункт 1 статьи 19 ФЗ №173 «О регулировании» от 10 декабря 2003 года).

- При таком учете проще не начислять НДС по авансам от иностранных контрагентов (пункт 1 статьи 154НК).

- Контроль над сроками, положенными для пользования правом на использование ставки 0% (пункт 9 статьи 165 НК).

- Отслеживание даты перехода прав на товар тогда, когда она не совпадает с датой отгрузки.

У компании возникает необходимость учитывать дополнительные экспортные операции. При этом применяются эти проводки:

- ДТ76 КТ51, 52 и ДТ44 КТ76. Расчеты по пошлинам.

- ДТ45 КТ41, 43 и ДТ90 ДТ45. Учет отгрузки. Эти записи становятся актуальными тогда, когда дата перехода прав собственности не совпадает с датой отгрузкой.

Учет вспомогательных операций нужен также для этих целей:

- Восстановление НДС, который ранее был принят к вычету в стандартном порядке. Актуально это только тогда, когда есть нужда выполнить вычет НДС по нормам экспорта.

- Определение пени по НДС.

- Списание после 3 лет НДС по операции, которая не была подтверждена.

Бухгалтеру нужно следить за тем, чтобы все первичные документы были составлены правильно.

Отражение НДС

Бухгалтер должен уделить внимание учету операций по НДС. Связана эта необходимость с тем, что компания может использовать ставку 0%. Бухгалтеру требуется разработать порядок распределения НДС по косвенным тратам, оформить все важные налоговые документы. НДС по экспортным тратам суммируется на счете 19. При этом выделяются отдельные счета.

Рассмотрим используемые проводки:

- ДТ19 КТ60. НДС по экспортным тратам.

- ДТ19 КТ68. Восстановление налога, который был принят к вычету до этого. Запись вносится на дату отгрузки продукции.

- ДТ19 КТ19. Налог по косвенным тратам.

- ДТ68 КТ19. Списание налога по подтвержденным операциям.

- ДТ19 КТ68. Налоги на неподтвержденный экспорт.

- ДТ68 КТ19. Вычет налога, ранее начисленного на неподтвержденный экспорт.

- ДТ91 КТ68. Начисление штрафов по НДС.

- ДТ91 КТ19. Списание налога в прочие траты тогда, когда операция так и осталась неподтвержденной.

ВАЖНО! Особенности бухучета экспорта обусловлены особым порядком налогообложения, риском того, что счета под экспорт могут оказаться невостребованными.

Бухучет импорта

В рамках бухучета импортные ТМЦ отражаются по их реальной себестоимости. Порядок ее определения прописан в пункте 6 Положения по бухучету «Учет МПЗ» (ПБУ 5/01). Этот же порядок актуален и для определения начальной стоимости купленных основных средств. В бухучете к фактическим тратам на покупку импортной продукции относятся эти расходы:

- Суммы по соглашению с контрагентом.

- Оплата за информацию и консультацию, которые приобретены в связи с импортной операцией.

- Таможенная пошлина.

- Невозмещаемые налоги по покупке товара.

- Вознаграждение посреднику, который участвовал в импортной операции.

- Траты по доставке продукции, ее страхованию.

- Траты по привлечению займов.

- Траты по доведению продукции до состояния, пригодного к эксплуатации.

- Оплата банковских услуг.

В бухучете у импортера появляются эти проводки:

- ДТ07, 08, 10, 15, 41 КТ60. Оприходование импортной продукции. Первичным документом является транспортная накладная.

- ДТ07, 07, 10, 15, 41 КТ60. Траты на перевозку, страхование товаров на основании положений Инкотермс.

При транспортировке продукцию через таможню начисляется пошлина. Она отражается в графе 47 ГТД.

Используемые бухгалтерские проводки

При совершении импортных операций вносятся эти записи:

- ДТ07, 8, 10, 12, 41 КТ76. Начисление таможенных сборов.

- ДТ76 КТ51, 52. Уплата таможенных платежей.

- ДТ19 КТ76. Начисление таможенного НДС.

- ДТ76 КТ51, 52. Уплата НДС на таможне.

- ДТ68 КТ19. Принятие НДС к вычету.

Учет таможенных платежей определяется порядком налогообложения импортной продукции. Вышеуказанные проводки применяются в том случае, если НДС может быть принят к вычету. Импортная продукция может быть подакцизной. В этом случае выполняются эти записи:

- ДТ7, 8, 10, 15, 41, 19 КТ76. Начисление акциза, который выплачивается на таможне.

- ДТ76 КТ51, 52. Уплата акциза на таможенной границе.

Для отражения таможенных платежей рекомендуется открыть субсчета к счету 76:

- 1 – пошлина.

- 2 – сбор в российской валюте.

- 3 – таможенный сбор в валюте.

- 4 – выплата таможенного НДС.

Конкретные субсчета открываются в зависимости от нужд конкретной компании.

Рассмотрим все используемые проводки:

- ДТ60 КТ52. Перечисление средств иностранному контрагенту.

- ДТ76 КТ51. Оплата таможенных сборов.

- ДТ07 КТ60. Поступление зарубежной техники для монтажа.

- ДТ08/4 КТ60. Поступление зарубежных средств основного запаса.

- ДТ01 КТ08/4. Оприходование ОС.

- ДТ10 КТ60. Поступление зарубежных материальных запасов.

- ДТ41 КТ60. Поступление импортной продукции.

- ДТ7, 8, 10, 41 КТ76. Включение таможенной пошлины в себестоимость товара.

- ДТ7, 8/4, 41 КТ60. Траты на доставку продукции.

- ДТ19 КТ60. НДС по тратам на транспортировку.

- ДТ68 КТ19. Вычет НДС.

- ДТ60 КТ91/1. Положительная разница в валютных курсах.

- ДТ91/2 КТ60. Отрицательная разница в валютных курсах.

Каждая запись включает в себя дату операции, ее сумму.

Документальное сопровождение

Все проводки по импорту выполняются на основании документов. Если документы отсутствуют, записи вносить нельзя. Рассмотрим необходимый перечень бумаг:

- Соглашение с контрагентом.

- Счет оплаты.

- Документы по транспортировке.

- Соглашение о страховке.

- Налоговая декларация.

- Банковская справка об уплате пошлины.

- Накладные.

Все документы должны быть правильно заполнены. В обратном случае возникнет путаница при ведении учета.

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

Упрощенная система налогообложения.

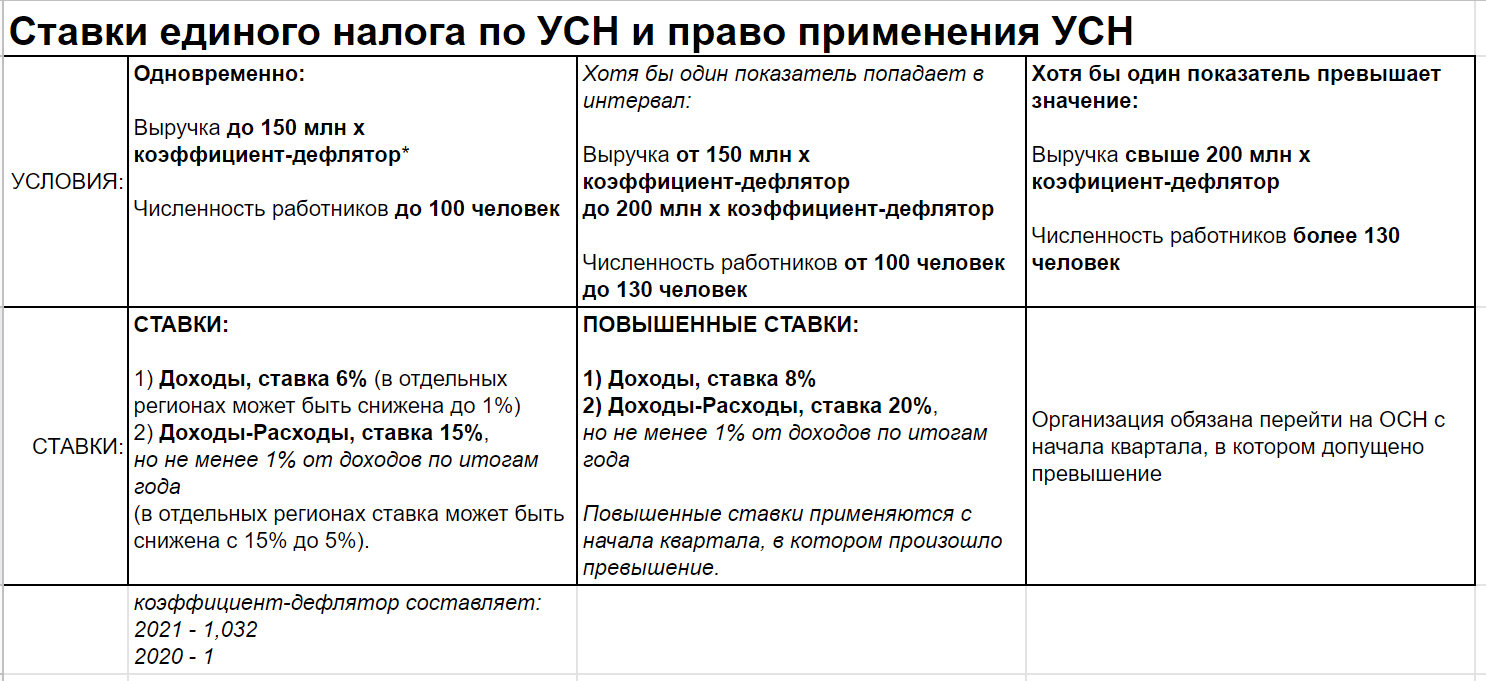

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

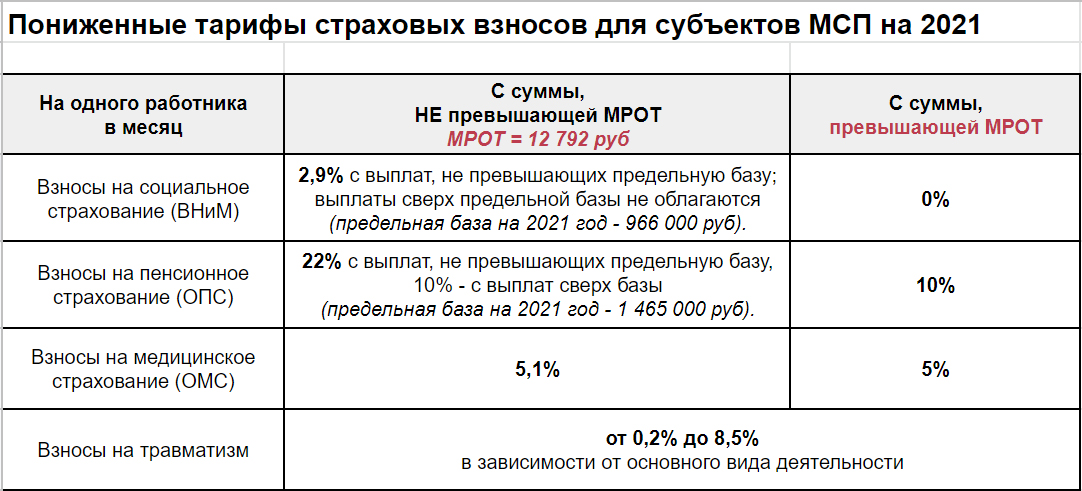

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

Читайте также: