Хронометражная проверка налоговой это

Опубликовано: 20.09.2024

Налоговая вправе прийти в компанию с проверкой: изучить документы, поговорить с сотрудниками, осмотреть помещение. Чтобы проверка не стала внезапной, рассказываем, как узнать о ней заранее.

Советами делится юрист Денис Савин, в прошлом — налоговый инспектор из отдела выездных проверок.

Какими бывают проверки

У налоговой разные проверки, нас интересуют две — камеральная и выездная. Цель проверок одинаковая: убедиться, что компания платит столько налогов, сколько надо. А если недоплачивает, потребовать недостающую сумму.

Камеральная проверка. Налоговая проводит камеральную проверку без посещения компании. Для проверки налоговики изучают декларации и запрашивают пояснения, если какой-то пункт вызывает вопросы.

Для камеральной проверки не надо получать разрешение, налоговая вправе проверять декларации любой компании. Зато есть ограничение: налоговая может запрашивать пояснения только по конкретной декларации. Компания сдает декларацию за третий квартал, значит, вопросы — по сделкам за третий квартал.

Выездная проверка. Выездная проверка может проходить в офисе компании или в инспекции, но обычно инспекторы приходят в офис. Инспекторы запрашивают документы, осматривают помещения, разговаривают с сотрудниками.

Задача налоговиков — разобраться на месте. Например, компания по документам покупает щебень, при этом нет склада, сотрудников, транспорта для перевозки. Возможно, закупки фиктивные.

Налоговая не вправе просто так приехать, сначала она должна собрать доказательства в пользу подозрений на недоплату налогов, составить план проверок на следующий квартал и согласовать его с вышестоящим налоговым органом, его официальное название — Управление ФНС России по соответствующему субъекту.

Должна ли налоговая предупреждать о проверке

Нет закона, который обязывает налоговую предупреждать о своем приезде, поэтому потребовать предупреждения не получится.

На практике компании обычно узнают о проверке. Это происходит, когда налоговая вызывает компанию, чтобы вручить решение о назначении проверки. Для вызова компании у налоговой есть уведомление.

Решение о проверке — официальный документ. Смысл: такая-то налоговая назначает выездную проверку такой-то компании.

Проблема с уведомлением — в сроках. По опыту, компания получает его за неделю до начала выездной проверки, а это слишком мало, чтобы успеть подготовиться.

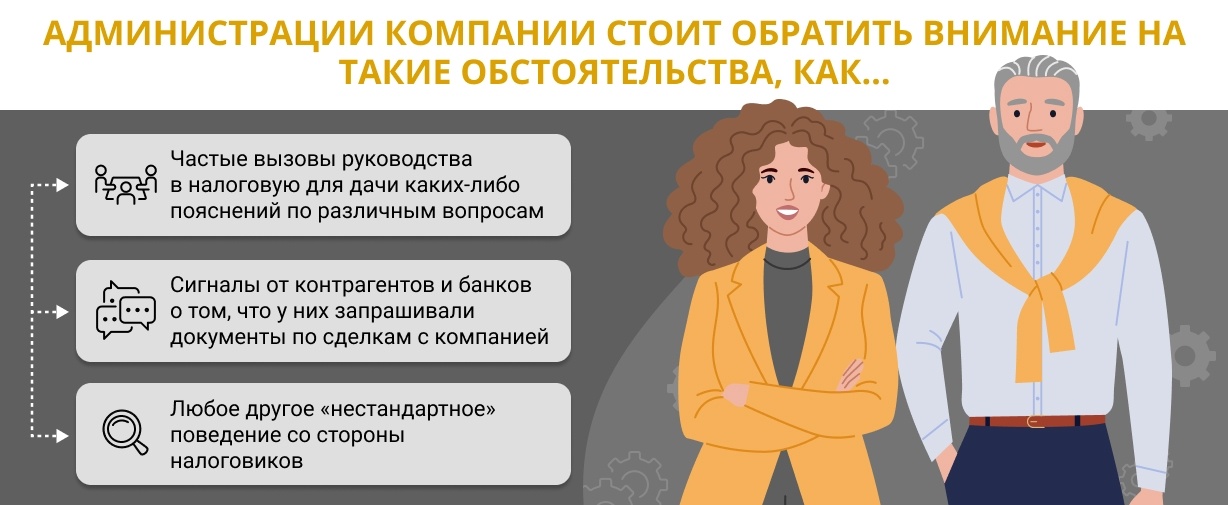

О выездной проверке можно узнать раньше. Есть косвенные признаки, которые помогают понять, что компания заинтересовала налоговую. Если компания нашла один из признаков, у нее от трех до шести месяцев на подготовку к выездной проверке.

Запрос о сделках за три года

Налоговая не приходит в компанию наобум, сначала она выясняет, есть ли повод для выездной проверки. В этом помогает предпроверочный анализ.

Предпроверочный анализ — официальное название процесса, когда инспекторы собирают досье на компанию. В него входит всё, что налоговая поняла из документов. Например:

- какую отчетность сдавала компания и какие ошибки находили инспекторы;

- сколько платила налогов и сколько платят конкуренты;

- какие товары закупала, у кого, в каком объеме и за сколько;

- от кого получала деньги, сколько и за что;

- численность сотрудников;

- банковские счета;

- какой транспорт покупала и были ли штрафы от ГИБДД;

- есть ли среди партнеров однодневки;

- были ли штрафы от ГИБДД;

- список аффилированных и взаимозависимых лиц. Например, муж — директор в одной компании, жена — в другой. При этом компании друг у друга покупают товары.

Налоговая собирает информацию из открытых источников, сведений от других госорганов, например от ГАИ или ЗАГСа. А еще запрашивает сведения у компании.

Чтобы понять, что это за запрос, надо посмотреть обоснование. Если налоговая запрашивает документы в ходе камеральной проверки, она так и пишет: обоснование для запроса — камеральная проверка.

Если речь о предпроверочном анализе, налоговая чаще всего ссылается на статью 93.1 Налогового кодекса. Особенность запроса — вопросы о сделках за два-три года.

В запросе обращайте внимание, о чем спрашивает налоговая. Это помогает понять, что вызвало подозрение.

Налоговая запросила у компании «Ягодная поляна» анализ своих цен и конкурентов. «Поляна» отправила.

Оказывается, налоговая так искала подтверждение, что «Поляна» занижала цены конкретному клиенту. Потому что этот клиент — бизнес жены владельца «Ягодной поляны», и низкие цены — способ сократить налоговую базу и меньше платить налогов.

Как отвечать на запросы налоговой — тема отдельной статьи. Пока запомните вот что: если видите запрос о сделках за несколько лет и этот запрос вне рамок проверок — значит, налоговая скоро придет.

Вызов на комиссию

Налоговая вправе вызывать компанию на комиссию. Комиссия — беседа с налоговым инспектором: инспектор вызывает директора к себе, задает вопросы и фиксирует ответы.

Налоговая вызывает на комиссию, когда хочет: может после камеральной проверки, до камеральной или выездной, для предпроверочного анализа.

Когда налоговая вызовет на комиссию — письмо налоговой

У налоговой разные причины для комиссии, их описывает письмо налоговой АС-4-2/12722. Письмо перестало действовать, но причины для комиссии не изменились. Среди причин:

- разрывы по НДС;

- слишкам большая доля вычетов по НДС;

- слишком мало оплаченных налогов по сравнению с компаниями;

- компания в убытках два года подряд;

- подозрения, что компания платит зарплату в конверте.

Как пройти зарплатную комиссию

Налоговая проводит комиссии, чтобы разобраться, почему у компании такие показатели, и убедить доплатить налоги. При этом у компании нет обязанности отвечать на вопросы или во всем соглашаться. В общем-то, можно послушать вопросы и молчать в ответ, хоть час, хоть два.

Проверка партнеров

Налоговая проверяет не только саму компанию, а еще ее партнеров и клиентов. Это называется встречной проверкой. Механизм такой же: налоговая запрашивает документы и сведения, а компания отвечает.

Налоговая собирает досье на магазин «Ягодная поляна». Партнер магазина — оптовик «Лукошко».

Чтобы больше узнать о «Поляне», налоговая запрашивает информацию у «Лукошка»: договоры поставок, накладные, отчеты — всё, что показывает, сколько «Поляна» закупает, как часто и на какие суммы.

Запрос помогает сопоставить сведения компаний. А то может быть такое: по документам «Поляна» купила груши на сто тысяч рублей, а по документам «Лукошка» — яблоки. А может, у «Лукошка» вообще нет документов от «Поляны», будто бы она ничего не покупала.

Есть способ понять, на кого налоговая собирает досье. Для этого посмотрите, от какого налоговой пришел запрос.

Когда налоговая запрашивает документы, она присылает требование — это официальный документ. Если налоговая присылает требование не по своей инициативе, она говорит об этом. Для этого к требованию прикладывает поручение от другой налоговой.

На примере. Вот налоговая присылает запрос на информацию. В запросе — ссылка на поручение другой налоговой:

А это — поручение запросить документы:

Нет автоматического способа узнать, ведет ли налоговая встречные проверки или нет. Вариант один: дружить с бухгалтерией и директором каждого партнера и клиента. Вдруг они заметят не свой запрос и позвонят предупредить.

Запрос от полиции

Не только налоговая интересуется делами компании — полиции тоже интересно. Полиция запрашивает документы до возбуждения уголовного дела — это часть доследственной проверки, и — после.

По опыту, если в компанию пришел запрос — скорее всего, компания оказалась среди подозреваемых на незаконное обналичивание. Например, закупала щебень у поставщика, а поставщик оказался однодневкой. Причем не просто однодневкой, а одной из компаний, которая участвует в цепочке по выводу денег. И таких компаний в цепочке — десяток.

Если пришел запрос от полиции, время готовиться к выездной проверке. И за это время советую перепроверить своих поставщиков, клиентов — всех, кто платит вам и кому платите вы.

Скорее всего, опытный бухгалтер заметит признаки будущей проверки и расскажет директору. На всякий случай советую периодически спрашивать бухгалтера, есть ли запросы от налоговой и полиции и что в них. Это способ заранее узнать о выездной проверке и успеть подготовиться.

Короче

Признаки будущей проверки

Запрос налоговой о сделках за три года

Встречная проверка у партнеров

Вызов на комиссию налоговой

Как подстраховаться

Попросить бухгалтера сообщать, если приходят запросы от налоговой или полиции

Подружиться с бухгалтерией партнеров, чтобы бухгалтеры предупреждали о вопросах о вашей компании

ПОЛГОДА

есть у компании до проверки, если она заметила признаки

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки."

Комментарий к Решению Арбитражного суда г. Москвы от 05.10.2020 по делу N А40-211149/18-115-4949 (Дело ООО "Артек")

Фабула

Налоговая запросила у ООО "Артек" документы за три последних года. При этом в отношении ООО "Артек" не проводилась налоговая проверка. То есть формально проверки нет, но фактически налоговая запрашивает информацию за три налоговых периода. Налоговая обосновывает запрос информации проведением "предпроверочного анализа".

Вопрос

Какой объем информации может запрашивать налоговый орган при предпроверочном анализе?

Применимая норма НК РФ

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке. (п. 2 статьи 93.1. НК РФ)

Суды первой и апелляционной инстанций

Признали требование налогового органа соответствующим законодательству.

Суд кассационной инстанции

Направил дело на новое рассмотрение, указав, что при новом рассмотрении необходимо дать оценку доводам относительно наличия (отсутствия) обоснованной необходимости у налогового органа истребовать документы.

Позиция Арбитражного суда г. Москвы

1. Статус предпроверочного анализа

Суд подробно описал происхождение предпроверочного анализа, дал оценку внутренним актам ФНС, на основании которых такой анализ проводится.

Ключевые выводы суда:

"Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки".

"Истребование у налогоплательщика документов (информации) о его деятельности за несколько налоговых периодов без назначения выездной (камеральной) налоговой проверки в рамках мероприятий "предпроверочного анализа" не соответствует Налоговому кодексу РФ, поэтому оспариваемое требования не может быть признано законным."

Суд аргументировал, почему предпроверочный анализ за несколько налоговых периодов нарушает права налогоплательщика.

1) гласность

Налогоплательщик вправе знать, что в его отношении ведется проверка;

Нормативные акты ФНС России, регулирующие предпроверочный анализ, не доступны для налогоплательщиков и не опубликованы в порядке, установленном законом.

2) законность

Налоговый орган не вправе применять по отношению к налогоплательщику формы и методы налогового контроля, не предусмотренные Налоговым кодексом РФ.

3) срочность налоговой проверки

Налогоплательщик вправе рассчитывать, что административная нагрузка на него в связи с налоговой проверкой не будет бесконечной и ограничена конкретными сроками. Предпроверочный анализ не имеет установленных законом сроков и может проводиться инспекцией непрерывно

4) невозможность проведения двух и более налоговых проверок одного и того же налогового периода

Поскольку налоговый орган проводит предпроверочный анализ налога и налогового периода, не уведомляя об этом налогоплательщика, то это позволяет обойти запрет на проведение двух проверок одного и того же налога и налогового периода.

5) полнота и объективность проверки

целью камеральной или выездной проверок является проверка правильности исчисления налогов, что подразумевает полное и объективное изучение хозяйственной деятельности налогоплательщика и выявление не только недоплаты налога, но и излишней уплаты налогов; недопустимость одностороннего подхода к проверке, когда не выявляются или не принимаются во внимание выявленные факты переплаты налогов.

6) право на защиту своих прав и законных интересов от незаконных действий проверяющих должностных лиц, а также право на обжалование результатов проверки

Отсутствие доступа к тексту внутриведомственных актов, регулирующих порядок проведения предпроверочного анализа, а также документов, касающихся проводимого в отношении налогоплательщика предпроверочного анализа, нарушает права налогоплательщика на обжалование как самих актов, так и действий должных лиц налоговых органов, определяемых таким актом.

Рекомендую ознакомиться с текстом решения и цитировать его при ответе на требования налогового органа.

2. Границы запроса налогового органа вне рамок налоговой проверки

Суд четко обозначил границы запроса налогового органа.

"Cогласно п. 2 ст. 93.1 НК РФ полномочия налоговых органов об истребовании у налогоплательщика документов (информации) вне рамок налоговой проверки не абсолютны. Требование о представлении документов (информации), направленное вне рамок налоговой проверки, должно быть обоснованным, то есть содержать сведения о том, по какой конкретно сделке и в рамках проведения каких именно мероприятий налогового контроля истребуются документы (информация) у налогоплательщика"

Таким образом, без назначения налоговой проверки, законным является требование налогового органа, в котором:

- указаны реквизиты конкретной сделки;

- наименование контрагента, с которым была заключена сделка;

- указано мероприятие налогового контроля, в ходе которого потребовалось истребовать указанные документы.

Смею предположить, что указывать "предпроверочный анализ" в качестве мероприятия налогового контроля, налоговые органы не будут. Ведь суд однозначно высказался "Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

Интересно дойдет ли дело до Верховного Суда?

Отдельно хочу поздравить юристов, представлявших ООО "Артек", с победой.

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

Налоговые органы в пределах своей компетенции уполномочены проводить такое мероприятие налогового контроля, как осмотр. Осмотр помещений (территорий), документов и предметов — это мера налогового контроля, которая производится в рамках налоговых проверок.

Данная статья ответит на вопросы, которые обычно возникают у предпринимателей при осмотрах налоговой службой.

- Что осматривают налоговые инспекторы?

- Как оформляют результаты осмотра?

- Когда налоговые инспекторы проводят осмотр?

- Осмотр при выездной налоговой проверке

- Осмотр при камеральной налоговой проверке

- Осмотр при наличии недоимки, превышающей 1 млн. рублей

- Осмотр вне рамок налоговых проверок

- На основании каких документов действуют налоговые инспекторы?

- Предупреждают ли налоговые инспекторы о своем визите?

- В какое время может быть произведен осмотр?

- Что могут и что не могут осматривать налоговые инспекторы?

- Вправе ли проверяющие осматривать информацию, содержащуюся на компьютере?

- Кто должен присутствовать при осмотре?

- Что будет, если налогоплательщик откажется пускать проверяющих?

- Возможен ли осмотр помещения физического лица при проведении налоговой проверки?

- Вправе ли налоговые органы проводить осмотр помещений и территории контрагентов налогоплательщика и третьих лиц?

- Что еще важно знать налогоплательщику при проведении осмотра?

- Распространенные ошибки налоговых инспекторов при осмотре

Налоговые инспекторы осматривают производственные, складские, торговые и любые другие помещения и территории, которые организация или ИП используют для получения дохода (пп. 6 п.1 ст. 31 НК РФ). Контролеры также имеют право осматривать документы и предметы, в том числе объекты налогообложения, принадлежащие организации или ИП (п. 2 ст. 91, ст. 92 НК РФ).

Для целей проведения осмотра налоговому органу необходим доступ на территорию или в помещения налогоплательщика.

Специальные правила проведения осмотра Налоговым кодексом РФ не установлены. Результаты осмотра оформляют протоколом. (п.2, п.5 ст. 92 НК РФ). Форма протокола осмотра территорий, помещений, документов, предметов приведена в приложении № 16 к Приказу ФНС России от 07.11.2018 N ММВ-7-2/628@.

Протокол осмотра помещений, территорий, документов и предметов должен соответствовать общим требованиям, установленным в ст. 99 НК РФ:

- Протокол составляется на русском языке (п. 1 ст. 99 НК РФ).

- В протоколе указываются (п. 2 ст. 99 НК РФ):

- его наименование;

- место и дата составления протокола;

- время начала и окончания осмотра;

- должность, фамилия, имя, отчество лица, составившего протокол;

- сведения о лицах, которые участвовали при осмотре;

- сведения об объектах осмотра и их местонахождении;

- подробное описание результатов осмотра.

Протокол подписывается всеми лицами, которые принимали участие в осмотре. При этом налогоплательщик (его представитель), понятые и присутствующие специалисты могут занести в протокол или приложить к нему свои замечания (п. 3 ст. 99 НК РФ). В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или производятся другие действия (п. 4 ст. 92 НК РФ). При этом согласно п. 5 ст. 99 НК РФ фотографические снимки и негативы, киноленты, видеозаписи и другие материалы, которые получены при производстве осмотра, прилагаются к протоколу.

Осмотр помещений и территорий, документов и предметов проводится на основании мотивированного постановления руководителя (заместителя руководителя) налоговой инспекции, проводящей проверку. В обязательном порядке в осмотре участвуют проверяющий и понятые. В качестве понятых могут приглашаться любые незаинтересованные лица в количестве не менее двух человек. Понятыми не могут быть сотрудники налоговых органов и иные, каким-либо образом заинтересованные лица.

Осмотр налоговые органы могут проводить:

- при выездной налоговой проверке;

- при камеральной налоговой проверке по НДС;

- вне рамок налоговой проверки;

- при наличии недоимки, превышающей 1 млн. рублей.

Рассмотрим подробно каждый случай.

Осмотр при выездной налоговой проверке

При проведении выездной налоговой проверке может осуществляться осмотр территорий, помещений, документов и предметов налогоплательщика. Осмотр осуществляется непосредственно должностными лицами, производящими выездную налоговую проверку. При этом осмотр осуществляется без ограничений – для проведения осмотра никаких дополнительных постановлений не требуется. Однако, осмотр не может проводиться за пределами выездной налоговой проверки, в том числе во время ее приостановления или во время проведения дополнительных мероприятий налогового контроля.

По регламенту налоговой службы — ни одна выездная налоговая проверка не обходится без проведения осмотра территорий, помещений, документов и предметов налогоплательщика.

На практике осмотр территорий и помещений при выездной налоговой проверке, как правило, малоэффективен. А вот при осмотре документов и предметов надо быть осторожными. Если, при осмотре будут выявлены подозрительные обстоятельства о подконтрольных компаниях, серых схемах, сделках с фирмами «однодневками» – протокол осмотра будет предъявлен в суд в качестве доказательства налоговых правонарушений.

Осмотр при камеральной налоговой проверке

Возможность проведения осмотра при камеральной налоговой проверке у налоговых инспекторов появилась с 01.01.2015 года и строго в определенных случаях:

- представления налоговой декларации с предъявленной суммой НДС к возмещению;

- выявления противоречий и несоответствий в представленной декларации по НДС, указанные в п. 8.1 ст. 88 НК РФ, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению.

Соответствующие изменения внесены Законом № 134-ФЗ в п.1 ст. 91 НК РФ и п.1, п.2 ст. 92 НК РФ.

Осмотр при наличии недоимки, превышающей 1 млн. рублей

Возможность проведения осмотра при наличии недоимки, превышающей 1 млн. рублей, у налоговых инспекторов появилась с 01.04.2020 года. Для этого инспекторы вправе осмотреть территории, помещения, документы и предметы организации. Провести осмотр инспекторы смогут не более одного раза по одному решению и с согласия организации.

Соответствующие изменения внесены Законом № 325-ФЗ в ст. 92 НК РФ.

С 01.04.2020 года при наличии недоимки свыше 1 млн. рублей, помимо проведения осмотра, налоговые инспекторы истребуют вне рамок налоговых проверок документы и информацию об имуществе, имущественных правах и обязательствах налогоплательщика. Если организация не представит данную информацию, инспекторы вправе запросить такие данные у третьих лиц.

Осмотр вне рамок налоговых проверок

Налоговый кодекс РФ допускает осмотр вне рамок налоговых проверок только в отношении документов и предметов.

Осмотр документов и предметов вне рамок выездной налоговой проверке допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра (п. 2 ст. 92 НК РФ).

Осмотр вне рамок налоговых проверок также предусмотрен законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ. Так, по объектам недвижимости право на осмотр вне рамок проверок разрешено статьей 9 данного федерального закона. (Осмотр, как мера налогового контроля, применяется при проверке заявлений в налоговые органы для совершения регистрационных действий. Например, при изменении местонахождения юридического лица в связи со сменой адреса).

Частая практика осуществления осмотров вне рамок налоговых проверок сегодня – изменение адреса местонахождения юридического лица. Осмотры помещений на предмет фактического местонахождения организации и ее единоличного исполнительного органа (руководителя). Такие проверки на предмет достоверности сведений внесенных в ЕГРЮЛ ведутся повседневно.

Это зависит от того, на каком основании налоговые инспекторы проводят осмотр:

При выездной проверке — на основании решения руководителя (заместителя руководителя) ИФНС о проведении выездной налоговой проверке.

При камеральной проверке — на основании мотивированного постановления должностного лица ИФНС о проведении осмотра в случаях, предусмотренных пунктами 8 и 8.1 статьи 88 НК РФ. Постановление составляется специалистом, который осуществляет камеральную проверку декларации по НДС, и утверждается руководителем (заместителем руководителя) ИФНС.

Первым делом следует проверить все документы и полномочия посетивших компанию проверяющих. Не забудьте проверить служебные удостоверения должностных лиц налогового органа при осуществлении осмотра. Их Ф.И.О. и занимаемая должность должны быть отражены в решении руководителя (его заместителя) налогового органа о проведении выездной налоговой проверке (при выездных налоговых проверках) или в мотивированном постановлении должностного лица налогового органа (при камеральных налоговых проверках).

Налогоплательщику может быть заранее направлено уведомление о проведении осмотра его территории и помещений (документов и предметов). Однако Налоговый кодекс РФ не содержит положений, которые обязывают налоговых инспекторов заранее об этом предупреждать. Так что визит инспекторов может стать сюрпризом для предпринимателей.

Инспекторы могут прийти на осмотр только в рабочее время, которое устанавливается по правилам внутреннего трудового распорядка. Если специалисты ИФНС придут за рамки этого времени, налогоплательщик вправе им отказать. Бывает, что осмотр затягивается, то есть рабочий день организация подошел к концу, а осмотр еще нет. В этом случае процесс можно продолжить с обоюдного согласия.

Если процесс осмотра затянулся (или налоговые инспекторы пришли под вечер) – заявляйте о своих законных интересах, о праве на отдых и о переносе осмотра на следующий рабочий день. Свои возражения и замечания занесите в протокол. На практике в таком случае суд поддержит Вашу позицию об отказе в проведении осмотра по окончании рабочего дня.

Налоговый кодекс не содержит положений, которые запрещают инспекторам осматривать определенные предметы либо устанавливают в их отношение какие-то специальные правила. Все, что по мнению инспектора, может иметь значение для проверки, подлежит осмотру. Проверяющие могут в процессе фотографировать и снимать на видео, копировать документы.

Факт применения технических средств должен быть отражен в протоколе. Фотоснимки и видеозаписи, копии документов и другие материалы, полученные при производстве осмотра, должны быть приложены к протоколу.

Налоговые инспекторы могут осмотреть программное обеспечение и информацию, содержащуюся на компьютерах налогоплательщика. Сам по себе компьютер не несет никакой информации, а вот данные, которые на нем хранятся, могут иметь значение для полноты налоговой проверки. По сути, это те же документы, только в электронном формате.

На практике налоговые инспекторы осматривают компьютеры, серверы, флеш-карты, жесткие диски и другие электронные носители информации. В основном, осматривают компьютеры в бухгалтерии. Но также могут осмотреть компьютеры руководителей, юристов, менеджеров. Будьте осторожны! Вас могут попросить осмотреть на компьютере бухгалтерскую информацию, вы вводите логин и пароль и вся ваша деловая переписка, проектная документация и другая информация, в том числе и частная – доступна для ревизоров.

Осмотр производится в присутствии проверяющих должностных лиц и двух понятых. Если последних нет, это является нарушением, которое может повлечь непризнание судом доказательств, полученных в ходе осмотра.

Налогоплательщик вправе участвовать при проведении осмотра лично или через своего представителя (п. 3 ст. 92 НК РФ).

Налоговые органы, пришедшие на осмотр, не обладают правами и ресурсами для принудительного проникновения в помещение.

В соответствии с подпунктом 7 пункта 1 статьи 31 Налогового кодекса, а также статьи 19.7.6 КоАП, незаконное недопущение должностного лица налогового органа на территорию проверяемого субъекта считается воспрепятствованием доступа. Ответственный сотрудник в группе проверяющих должен в этом случае составить акт, который подписывается обеими сторонами.

На должностное лицо налогоплательщика будет наложен штраф в размере 10 тыс. рублей.

Обращаю Ваше внимание. В случае подозрения серьезных нарушений законодательства и умысла, к осмотру могут подключиться сотрудники правоохранительных органов. Но уже по своим правилам. В этом случае читайте рубрику статей – о полицейской проверке бизнеса.

Российское законодательство не позволяет должностным лицам налоговых органов проникать в жилые помещения физических лиц без их согласия. В связи с чем физическое лицо не обязано впускать в дом работников налоговой инспекции для проведения осмотра.

Доступ в жилые помещения физических лиц без их согласия для налоговых инспекторов возможен только по решению суда.

Налоговые органы вправе проводить осмотр помещений и территории проверяемого налогоплательщика. Осмотр помещений и территории его контрагентов, а также третьих лиц возможен только в том случае, если эти площади используются проверяемой организацией для ведения своей деятельности. В противном случае у инспекторов нет прав на осмотр территорий или помещений партнеров проверяемой организации и третьих лиц.

На практике обычная процедура осмотра может в одно мгновенье превратиться в процедуру выемки документов. Выемка документов и предметов регламентируется ст. 94 НК РФ, возможна при камеральных и выездных налоговых проверках. В ходе осмотра надо быть готовым и к возможной инвентаризации. Инвентаризация – это одно из мероприятий налогового контроля хозяйственной деятельности налогоплательщика в рамках выездной налоговой проверки. Возможность проведения инвентаризации в указанных условиях предусмотрена п.13 ст. 89 НК РФ.

Практика показывает, что при осмотре налоговые органы часто нарушают правила Налогового Кодекса РФ и приводят недопустимые доказательства вины налогоплательщика. Это дает возможность налогоплательщикам оспорить результаты такого осмотра, а судам не принять в их качестве доказательств вины.

Существенными нарушениями, с позиции судов, являются:

- отсутствие понятых при осмотре;

- отсутствие в протоколе осмотра: точных сведений об объекте, который осматривался, паспортных данных, присутствовавших при осмотре понятых;

- присутствие заинтересованных лиц при осмотре в качестве понятых;

- проведение осмотра до начала проверки или после ее окончания.

Читайте также: