Налоги в сша при рузвельте

Опубликовано: 11.05.2024

Мы видели, что Гувер начал поднимать налоги (он не был последовательным в этом, так как в 1930 году налоги с получающих менее 40 тыс. долларов в год были снижены), увеличив предельную ставку подоходного налога в верхней доходной группе с 25 до 63%. Рузвельт и в этой сфере следовал по тропе, проложенной Гувером, увеличив налоговый пресс не только для граждан, но и для компаний.

Прибыль компаний стала впервые облагаться налогом во время первой мировой войны. Соответствующий закон трактовал этот вид налогообложения как чрезвычайную меру, связанную с особыми условиями военного времени. После войны, однако, налог не был отменен, хотя его ставка была значительно снижена. Прибыль, представляя собой разницу между общим объемом выручки и затратами, принадлежит владельцам соответствующего бизнеса, которые принимают решение о ее распределении. Часть прибыли, оставшаяся после уплаты общего налога на прибыль, направляется на выплаты владельцам (дивиденды). Другая часть представляет собой финансовый ресурс для расширения дела – она инвестируется в увеличение или модернизацию производственных мощностей (оборудования, складов, подъездных путей, энергетического хозяйства, зданий и т.п.). Эта последняя называется нераспределенной прибылью. Имеется в виду, что инвестиции, в отличие от дивидендов, не распределяются между владельцами пропорционально их доле участия в бизнесе, а тратятся от имени компании в целом.

Одной из первых новаций Рузвельта в налоговой сфере было введение налога на дивиденды. Эта мера обосновывалась тем, что предприниматели, получая дивиденды, «обкрадывают» общество – вместо того, чтобы инвестировать в производство, они «выписывают» себе незаслуженное вознаграждение. Администрация Рузвельта на этом не остановилась – в 1936 году президент внес в Конгресс билль о налоге на нераспределенную прибыль. По мысли советников и экспертов администрации, предприниматели стали «уклоняться» от вышеупомянутого налога на дивиденды, отказываясь начислять и получать их. Были введены и другие новые налоги – налог на наследование, федеральные акцизы на бензин и др. Кроме того, налоговое ведомство перешло к удержанию подоходного налога по месту выплаты заработной платы, превратив предпринимателей в налоговых агентов государства. Рузвельт продолжил и «традиционную» линию Гувера – предельная ставка подоходного налога в течение 1930-х годов была повышена с 63% до 77%.

Все эти меры стали холодным душем для начавшего оживать бизнеса. Безработица, снижавшаяся с 1935 года, опять возобновила свой рост, достигнув к 1938 году 11 млн. человек, или 19% рабочей силы.

Итоги политики регулирования занятости и помощи безработным

В начале XX века, до начала эпохи масштабного вмешательства государства в экономику, безработица в самом тяжелом 1908 году (после кризиса 1907 года) колебалась между 1,6 и 6,3% рабочей силы. Послевоенный спад 1920-1921 гг. выразился в 11,2% безработных. До начала широкомасштабных мероприятий по предотвращению безработицы, она колебалась на уровне 0,9 - 3,9%, что можно считать ситуацией, близкой к полной занятости.

Затянувшийся с помощью денежно-кредитной накачки, осуществлявшейся ФРС, бум 1920-х вызвал сильнейший кризис. Начиная с 1930 года обе администрации осуществляли Новый курс. Старый Новый курс республиканца Гувера не привел к улучшению ситуации – процент безработных вырос с 8% в 1930 году до более чем 25% в 1933 году.

Кризис 1920 - 1921 гг., суть которого сводилась к коррекции экономических итогов военного времени, выразился в 11,2% безработицы – на тот момент самая высокая величина за всю историю США. Как мы видели выше, уже к 1923 году количество безработных снизилось с 4,7 млн. человек до 750 тысяч.

Безработные в очереди в благотворительную столовую. Столовую на фотографии открыл известный чикагский гангстер Аль Капоне

За 1933 - 1939 гг. было три года, когда безработных было меньше десяти миллионов человек. В течение пяти лет из этих семи лет безработица превышала 9 млн. человек. Лишь два года нового Нового курса она была ниже 8 млн. человек. В лучшем году Нового курса без работы оставались 6,4 млн. человек, или более 12% рабочей силы. И в относительном, и в абсолютном выражении это было больше, чем в худшем году предыдущего периода (1921), когда не существовало никаких программ борьбы с безработицей.

Федеральные корпорации

За годы президентства Рузвельта его администрацией и заинтересованными группами было создано огромное количество федеральных министерств, агентств, бюро и корпораций. Их штаб-квартиры заполнили Вашингтон, затем – окрестности столицы, а под конец они стали открываться в городах других штатов. Множество из этих контор никогда не утверждались решениями Конгресса. Генеральный контролер денежного обращения США (эта должность эквивалентна первому заместители министра финансов), в обязанности которого входило проведение аудита государственных учреждений, позже утверждал, что он никогда не слышал даже названий некоторых из них.

Рузвельт изобрел собственный метод создания государственных контор. Он не вносил в Конгресс биллей, и Конгресс не утверждал ни их уставов, ни смет на их деятельность. Президент выбирал группу лиц, которым своим указом поручал зарегистрировать корпорацию в соответствии с законодательством одного из штатов. Таким образом, вместо правительственного учреждения на свет появлялась государственная корпорация, а вместо чиновников и начальников государственного ведомства – члены совета директоров этой корпорации.

Рузвельт продлил жизнь созданной Гербертом Гувером RFC. Более того, при Рузвельте это странное ведомство-компания получило новый импульс. При Рузвельте RFC получила карт-бланш и неограниченные полномочия по осуществлению заимствований. Общий объем средств, привлеченных (т.е. фактически эмитированных и «отмытых» через заимствования RFC) превысил 20 млрд. долларов. Используя эти средства, RFC выкупало акции созданных государственных корпораций и ссужало им деньги – кому 10, кому 50, а кому 100 млн. долларов (доходило до миллиарда в одни руки). Таким образом, действуя в обход Конгресса, президент тратил средства, изъятые посредством налогов у производительной части общества, на создание бесчисленных кормушек для федеральной бюрократии.

Бенджамин Франклин был прав в своей оценке, когда сказал, что в жизни нет ничего определенного, кроме смерти и налогов. Но хотя налоги и были определенными, они были далеко не постоянными, особенно в Соединенных Штатах. Фактически, налоговый план в том виде, в каком мы его знаем сегодня, эволюционировал, претерпев за годы ряд реформ и изменений, уходящих своими корнями в еще до независимости Америки. В этой статье рассматриваются некоторые важные периоды в истории налогов в стране.

Ключевые выводы

- Колонисты и постреволюционные американцы платили акцизы на все, от недвижимости и спиртных напитков до сахара и табака.

- Подоходный налог впервые был введен в стране для оплаты долгов, возникших в результате гражданской войны.

- Новые налоги были введены с Новым курсом Рузвельта, включая социальное обеспечение.

- Бывший президент Дональд Трамп подписал в 2017 году Закон о сокращении налогов и рабочих местах, который направлен на снижение ставок индивидуального, корпоративного налога и налога на имущество.

Земля, забытая налогом

Было время, когда Америка не облагалась налогами – по крайней мере, когда дело касалось подоходного налога. Трудно поверить, правда? Не так много, если учесть, что в стране не существовало федерального правительства.

Хотя они не платили налоги на заработанный доход, американские колонисты все же должны были отвечать перед британцами, которые взимали акцизы со всего, начиная с недвижимости и, конечно же, с чая. Разгневанные колонисты восстали, что привело к печально известному Бостонскому чаепитию. Это привело к восстанию против англичан в 1773 году.

После Американской революции недавно созданное правительство по понятным причинам осторожно подходило к налогообложению, поскольку прямое налогообложение было запрещено Конституцией для всех практических целей. Следовательно, государственные доходы приходилось собирать за счет тарифов и пошлин на определенные статьи. Эти акцизы на спиртные напитки, табак, сахар, юридические документы и т. Д. Предали социальную повестку дня, а также попытку сбора доходов.

Первый вызов системе пришелся на 1794 год, когда было восстание виски. Группы разгневанных фермеров из Пенсильвании по поводу налога на их виски сожгли дома сборщиков налогов, покрывая смолой и перьями тех сборщиков, которые не могли сбежать. Защищая право на сбор косвенных налогов, Конгресс подавил восстание военной силой.

Война – это ад, но налоги длятся дольше

Святость Конституции и древнее отвращение к налогам снова подверглись испытанию в 1790-х годах, когда конфликт с Францией привел к введению налога на собственность. Внедрение этого налога было далеким от совершенства, поэтому война 1812 года финансировалась за счет более высоких пошлин и акцизов. Потребовалась бы гражданская война, чтобы ввести подоходный налог в молодую нацию.

Гражданская война в США была катастрофической и дорогой для страны. В результате войны против самой себя образовалась огромная сумма долга. Чтобы помочь оплатить его, Конгресс принял Закон о доходах 1861 года. Налог взимался с доходов, превышающих 800 долларов, и не отменялся до 1872 года. Этот закон создал большую часть того, что мы считаем современной налоговой системой – прогрессивной с поправками на некоторые Служба внутренних доходов США (IRS).

Переписывая Конституцию

Конституция запрещает любые прямые налоги, взимаемые не пропорционально населению каждого штата. Верховный суд объявил фиксированный налог, содержащийся в Законе о тарифах Вильсона-Гормана 1894 года, неконституционным в 1895 году. Несмотря на победу налогоплательщиков, многие люди начинали замечать ущерб, который пошлины и пошлины на сбор доходов наносили как мировой торговле, так и жизни населения. стандарты бедных.

16 – й поправки была введена в 1913 году, чтобы проложить путь к уплате налога на доходы путем удаления пропорциональную статьи населения, тем самым экономя бедные души в то IRS от линии безработицы. За этим вскоре последовал подоходный налог с людей с годовым доходом более 3000 долларов. Этот налог коснулся менее 1% американцев. Интересно, что фраза «законный доход» была позже заменена просто доходом в 1916 году, что дало прокуратуре возможность осуждать деятелей организованной преступности, таких как Аль Капоне, когда все другие возможности были исчерпаны.

Мировая война, мировое процветание, мировая депрессия

Первая мировая война привела к трем актам, которые повысили налоговые ставки и снизили уровни освобождения от уплаты налогов. Количество людей, платящих налоги в США, увеличилось до 5%, а также были введены отдельные налоги на поместье и сверхприбыль от бизнеса.

Эти налоги были отменены после войны в пять этапов, и экономика пережила огромный бум. Государственные налоговые поступления достигли 3,6 миллиарда долларов в 1918 году, последнем году войны. Несмотря на снижение налогов, в 1920 году доходы правительства достигли 6,6 миллиарда долларов. Обвал фондового рынка в 1929 году и финансовые последствия привели к падению этих доходов до 1,9 миллиарда долларов к 1932 году.

Рузвельт и рост налогов

Рузвельта Нового курс и Вторая мировая война видели много налогов, введенных или возросшие как способ, чтобы помочь росту экономики. Новый курс имел тяжелый дефицит, который необходимо было восполнить за счет доходов. К 1936 году максимальная ставка налога составляла ошеломляющие 76%, и объем производства в экономике резко упал. Налоги повышались еще несколько раз, за исключением Закона о доходах 1938 года – он содержал снижение корпоративного налога, против которого возражал Рузвельт, но, тем не менее, он был принят.

Краткий обзор

Закон о социальном обеспечении 1935 года был частью Нового курса Рузвельта.

К 1940 году потребность США в подготовке к войне и поддержке своих союзников привела к еще более агрессивному налогообложению. Люди с доходом в 500 долларов облагались налогом в размере 23%, а ставки поднялись до 94%. К 1945 году 43 миллиона американцев платили налоги, и годовые поступления превышали 45 миллиардов долларов по сравнению с 9 миллиардами в 1941 году.

Никсон и стагфляция

Закон о доходах 1945 года снизил налоги на 6 миллиардов долларов, но бремя социального обеспечения и расширенного правительства удержало их от гораздо меньшего. Самая высокая налоговая ставка составляла более 80% еще в 1950-х годах, и система удержания из текущих доходов, введенная в качестве меры военного времени, никогда не прекращалась.

Прогресс в снижении налогов был спорадическим и запутанным. Вместо того, чтобы откатывать ставки, налоговый кодекс переписывался, чтобы разрешить вычеты при определенных обстоятельствах или снизить ставки, скажем, для частных фондов при одновременном повышении ставок по корпоративной прибыли. Этот взрыв лазеек и мелкого шрифта – одна из причин, по которой большинство людей сегодня может овладеть теорией относительности до введения налогового кодекса.

1960-е и 1970-е годы были временем массовой инфляции, когда дефицит государственного бюджета продолжал расти с добавлением Medicare к дорогой системе социального обеспечения. Инфляция стала огромной проблемой для налогоплательщиков, потому что для нее не индексировались налоги. Это означало, что, хотя реальная стоимость доходов людей снижалась, они также должны были платить больше налогов. В 1970-х годах бывший президент Ричард Никсон был вынужден выплатить более 400 000 долларов налоговой задолженности. Учитывая разногласия по поводу Уотергейтского скандала, уклонение президента от уплаты налогов не было такой большой проблемой, как могло бы быть.

Рейганомика

Закон Tax восстановления экономики 1981 представляет собой поворотный момент для прилива налогообложения, даже если это было только временным. Рейган снизил все индивидуальные налоговые ставки на 25% и изменил подход компаний к учету капитальных затрат, поощряя инвестиции в оборудование. Рейган также стремился взять под контроль инфляцию, но ему это удалось слишком хорошо.

Государственный бюджет основывался на принятом уровне инфляции, и когда попытки подавить инфляцию начинались слишком быстро, образовывался дефицит. Следовательно, Рейгану пришлось урезать некоторые из своих налоговых льгот в 1984 году, особенно в корпоративной сфере, чтобы попытаться восполнить дефицит бюджета. Несмотря на это, IRS объявило, что в 1985 году более 400 000 американцев достигли звания миллионеров благодаря значительному снижению налогов при Рейганомике.

В 1986 году в результате очередной налоговой реформы максимальная ставка была снижена с 50 до 28%, а корпоративные налоги с 50 до 35%. Теперь, когда все больше американцев желают использовать свое богатство в качестве налогооблагаемого дохода, общие налоговые поступления остались относительно неизменными, несмотря на падение.

1990-е годы и отрицательный налог

Республиканцы много сделали для установления контроля над налогами, но их контроль над размером правительства был менее похвальным. Медицинское обслуживание и социальное обеспечение были бременем, которые они унаследовали, но к растущему дефициту добавились другие расходы.

Когда в 1990-х к власти пришел бывший президент Билл Клинтон, тенденция к снижению налогов прекратилась.В 1993 г. было начато умеренное повышение налогов, а в 1997 г. был введен отрицательный налог на прибыль.Отрицательный подоходный налог был программой скрытых расходов, при которой люди, не платившие налоги, могли получать средства через налоговую систему в виде налоговых льгот.

Новое тысячелетие и далее

Снижение налогов в 2001 году, введенное бывшим президентом Джорджем Бушем, в очередной раз остановило тенденцию к увеличению налогов, но продолжило увеличивать налоговые льготы, что привело к отрицательному подоходному налогу.Это долгосрочное снижение налогов, хотя и не предназначенное для этого, помогло сократить рецессию после краха доткомов, избавив экономику от каких-либо конкретныхмер стимулирования.

Срок действия налоговых льгот бывшего президента Буша истек в 2010 году при бывшем президенте Бараке Обаме. Это произошло в очень напряженное время – все больше бэби-бумеров покидало рабочую силу, и мир шатался от последствий финансового кризиса и Великой рецессии.

Но все снова изменилось после избрания бывшего президента Дональда Трампа.В 2017 году его администрация принялаЗакон о сокращении налогов и рабочих местах (TCJA), направленный на снижение ставок налога на частные и корпоративные налогоплательщики, а также налогов на недвижимость.Закон сделал ряд уступок, включая снижение налоговых ставок по различным категориям подоходного налога.

План реформ Белого дома, подписанный в декабре 2017 года и действующий по крайней мере до 2025 года, подвергся резкой критике за то, что он отдавал предпочтение миллиардерам и корпорациям, а не обычным американцам. В целом TCJA снижает налоговые ставки по уровням дохода, помогая снизить налоговое бремя американцев, но также отменяет многие популярные детализированные вычеты.

За остро обсуждаемой сейчас в США проблемой "фискального обрыва" стоит глубокая полемика между либералами и консерваторами о судьбе налоговой реформы. И тут важно понимать особое значение налогов в американской истории.

16 декабря 1773 года в Бостоне члены тайной организации "Сыны свободы", переодевшись индейцами, выбросили за борт с трех английских судов 342 тюка с чаем стоимостью 18 тысяч фунтов стерлингов. Они протестовали против "Чайного акта" - решения британского парламента предоставить стоявшей на грани банкротства Ост-Индской компании право фактически беспошлинного ввоза в колонии полумиллиона фунтов чая.

Этот инцидент вошел в историю под названием "Бостонское чаепитие" - один из многих, но самый яркий эпизод борьбы североамериканских колонистов за свои налоговые права под лозунгом No taxation without representation ("Нет представительства – нет налогов"). Колонии не избирали депутатов парламента, но налоги в британскую казну платили.

Лондон ответил на Бостонское чаепитие чрезвычайными законами, которые американцы назвали "нестерпимыми" (Intolerable). В 1774 году был созван Континентальный Конгресс, провозгласивший независимость 13 колоний от Великобритании.

В Декларации независимости в качестве одной из причин отделения было указано "обложение нас без нашего согласия налогами". Это было начало Американской революции или Войны за независимость, как называет ее русская историография.

Налоги стали причиной и первого в истории молодого независимого государства восстания. Когда первый министр финансов США Александер Гамильтон искал, чем бы покрыть государственные долги, накопившиеся за годы борьбы за независимость, его взор обратился к виски, и он ввел федеральный акцизный сбор. Закон об акцизе облагал виски сбором при его производстве, а не продаже, а потому делал невозможным бартер.

Возмущенные фермеры Пенсильвании в ответ отказывались платить акциз, нападали на сборщиков налогов и уничтожали их документацию. Те из них, кто соглашался с новым побором, находили свои перегонные кубы продырявленными. В конце концов 6000 вооруженных фермеров разбили лагерь близ Питтсбурга и объявили, что выходят из состава США в качестве независимого государства.

Президент Джордж Вашингтон воспринял вызов в высшей степени серьезно. Он направил на подавление восстания отряд милиции, вдвое превосходящий численностью войско бунтовщиков. Обошлось без кровопролития. Тем не менее зачинщики были преданы суду, двое приговорены к смертной казни, а затем помилованы президентом.

Приняв Конституцию, штаты делегировали федеральному Конгрессу право устанавливать и взимать налоги, пошлины, подати и акцизные сборы (статья I, раздел 8, параграф 1). В период ратификации Конституции вопрос о разделении полномочий в области налогообложения стоял остро. Как писал Гамильтон о соответствующих положениях Конституции, народу их рисовали в извращенном свете, указывая на них как на зловещие орудия, при помощи которых уничтожат местное самоуправление и растопчут свободы народа, как чудовищного монстра, пожирающие челюсти которого не пощадят ни женщин, ни детей, ни стариков, ни людей высокого, ни низкого происхождения, ни святых, ни грешников.

Однако со времен Гамильтона вплоть до Гражданской войны основным источником пополнения федерального бюджета были таможенные пошлины. Правительства штатов взимали налог на собственность и лишь в некоторых штатах существовал подоходный налог. Первый федеральный закон о подоходном налоге был принят в 1861 году.

Правительство Авраама Линкольна мотивировало введение подоходного налога необходимостью финансировать вооруженные силы в военное время - во времена Гражданской войны в США. Закон 1861 года устанавливал единую ставку налога: три процента с дохода, превышающего 800 долларов в год (это 21052 доллара по нынешнему курсу). Годом позже была введена прогрессивная шкала: три процента с дохода свыше 600 долларов в год и пять процентов с дохода свыше 10 тысяч в год (227272 доллара в пересчете на сегодняшний курс).

Федеральный подоходный налог существенно укрепил экономическое положение США. Начиная с 1866 года в течение 28 лет подряд федеральный бюджет сводился с профицитом. К началу XX века правительство погасило две трети своих военных долгов. Оставшаяся задолженность составляла менее 10 процентов ВВП. Однако в 1895 году Верховный Суд США признал закон о федеральном подоходном налоге неконституционным.

Кандидат демократов на президентских выборах 1896 года Уильям Дженнингс Брайан выступил против этого решения суда. По его мнению, оно объяснялось нежеланием богачей нести свою долю расходов правительства. В речи, которая вошла в анналы под названием "Крест из золота", Брайан обрушился на противников подоходного налога всей силой своего ораторского дара. В сочетании с золотым стандартом отмена налога представлялась ему наихудшим злом:

". Если они дерзают открыто утверждать, что золотой стандарт есть благо, мы должны сопротивляться этому всеми силами, ибо на нашей стороне трудящиеся массы страны и всего мира. Мы отстаиваем интересы масс, и мы обязаны заявить в ответ на требование сохранить золотой стандарт: вы не смеете терзать чело труженика этим терновым венцом, распинать человечество на кресте из золота!", - это был финал речи Брайана. С этими словами оратор развел руки в стороны и на несколько секунд замер в позе распятия.

Вопрос о федеральном подоходном налоге разрешился лишь в 1913 году, когда была принята и ратифицирована 16-я поправка к Конституции, которая гласит: "Конгресс имеет право устанавливать и взимать налоги с доходов, из какого бы источника они ни происходили".

С тех пор налоговое законодательство США постоянно усложнялось, и не было президента, который не обещал снизить налоги. Одним из сторонников максимального снижения налогов был 30-й президент США Калвин Кулидж:

"Налоги отбирают у каждого часть заработка и вынуждают каждого отдавать часть своего рабочего времени работе на правительство. Расходы правительства – федерального и правительств штатов – составляют колоссальную сумму – семь с половиной миллиардов долларов в год. Эта цифра с трудом укладывается в голове. Это полный заработок пяти миллионов работников, получающих пять долларов в день, за 300 дней работы. Если правительство пожелает получить дополнительно сто миллионов долларов на свои расходы, эти пять миллионов работников должны будут работать 304 дня. Вот почему я хочу сократить государственные расходы. Я хочу, чтобы народ Америки работал меньше на правительство и больше на себя".

Дважды сокращал налоги за свои восемь лет у власти Рональд Рейган. Подписывая в октябре 1986 года Закон о налоговой реформе, он заявил, что со вступлением этого закона в силу Америка получит самую низкую среди промышленно развитых стран шкалу налогообложения.

"Когда наши отцы-основатели создавали правительство, они и вообразить не могли того, что мы сегодня знаем как прогрессивный подоходный налог. Когда подоходный налог начали взимать в 1913 году, верхняя ставка составляла семь процентов для людей, зарабатывающих более 500 тысяч долларов в год. Сегодня эта сумма равна доходам мультимиллионеров. Но на наших глазах предельная ставка налогообложения скакнула вверх на 90 процентов, не пощадив и бедняков. Налоги росли, а налоговый кодекс запутывался и усложнялся, создавая благоприятную почву для деятельности налоговых махинаторов и приводя в отчаяние всех остальных. Вопиюще несправедливый, наш налоговый закон стал для среднестатистического налогоплательщика источником обиды и уныния. Не будет преувеличением назвать его антиамериканским".

Преемник Рейгана Джордж Буш-старший, избираясь в президенты в 1988 году, торжественно пообещал, несмотря на сложную экономическую ситуацию, не повышать налоги: "Мой соперник не исключает повышения налогов. А я исключаю. Конгресс будет заставлять меня повысить налоги, но я скажу: "Нет". Они будут настаивать, и я скажу снова: "Читайте по губам: никаких новых налогов".

Буш-старший был избран, однако не сдержал обещания – он вынужден был пойти на компромисс с Конгрессом и согласиться с повышением налогов, чтобы сократить дефицит федерального бюджета. Американцы не забыли обещание. Они переделали ключевую фразу фразу read my lips: no new taxes в насмешливое read my lips: no new Texans – "Читайте по губам: никаких новых налогов" в "Читайте по губам: никаких новых техасцев" и проголосовали в 1992 году за демократа Билла Клинтона.

Налоговая тема была одной из важнейших и в ходе последней президентской кампании.

"Моя налоговая философия проста. Она заключается в том, чтобы дать некоторую передышку среднему классу и тем, кто стремится стать средним классом, потому что по ним нанесен тяжелый удар за последнее десятилетие, за последние 15, последние 20 лет. У губернатора Ромни другая философия. Не далее как две недели назад в телеинтервью его спросили, считает ли он справедливым, что кто-то, чьи доходы составляют 20 миллионов в год, платит налог по более низкой ставке, чем медсестра или водитель автобуса, зарабатывающие 50 тысяч в год. И он сказал: да. Я считаю это справедливым" - это было выступление президента США Барака Обамы в предвыборных дебатах с республиканским кандидатом Миттом Ромни.

"Новый курс" – название экономической политики, проводимой администрацией президента США Франклина Делано Рузвельта с 1933 года с целью выхода из масштабного экономического кризиса (Великая депрессия), охватившего США в 1929‑1933 годы.

Вступая в должность 4 марта 1933 года, Франклин Рузвельт в своей речи обещал применить самые энергичные меры по борьбе с кризисом. Правительство Рузвельта сразу приняло неординарные меры - 9 марта начала работу специальная сессия конгресса, длившаяся более 3 месяцев и принявшая ряд важнейших законов, серьезно повлиявших на экономику США и заложивших основу "Нового курса". Этот период получил название "первые 100 дней". Важнейшей задачей было спасение и стабилизация финансовой системы США. В основу политики нового курса легли меры по усилению государственного регулирования экономики, дефицитного финансирования бюджета, важнейшие институциональные преобразования.

Банковская сфера

Одним из первых шагов Рузвельта было объявление 6 марта "банковских каникул" на неделю, во время которой были закрыты все банки США. Далее с целью "очистки" банковской системы была проведена тотальная ревизия всех банков. Разорившиеся банки попали под управление государственной Реконструктивной финансовой корпорации (РФК). Устойчивые банки получили право на дальнейшую работу. В результате произошло укрупнение банковской системы – большинство банков, признанных "здоровыми", были крупными.

С целью оздоровления ситуации был принят ряд важных законов. Одним из важнейших стал закон Гласса‑Стигалла ‑ Закон о создании Федеральной корпорации по страхованию депозитов (Federal Deposit Insurance Corporation) от 16 июня 1933 года. Коммерческим банкам запрещалось работать с ценными бумагами, это право получали специализированные финансовые организации ‑ тем самым были снижены риски, которым подвергались средства вкладчиков банка. С целью пресечения привлечения средств по повышенным ставкам, характерных для проведения высокорискованных операций, был введен запрет на выплату процентов по текущим счетам, проценты по депозитным счетам подвергались регулированию Федеральной резервной системы (ФРС). Был регламентирован биржевой кредит.

Была создана Федеральная корпорация страхования депозитов (ФКСД) – банки отчисляли взносы в страховой фонд, в случае банкротства ФСКД санировала банк и выплачивала вклады в пределах установленного законом лимита на вклад в одном банке.

Промышленность

Меры, направленные на нормализацию производства нашли свое отражение в Национальном законе о восстановлении промышленности (НИРА), принятом 16 июня 1933 года. В основу этого закона был взят план, предложенный в 1931 году президентом компании фирмы "General Electric" Джерардом Своупом, одобренный Торговой палатой США. Закон предписывал всем ассоциациям предпринимателей вырабатывать кодексы "честной конкуренции", определявшие условия, объем производства, минимальный уровень цен. При этом с предприятий, принявших такие кодексы снимались антитрестовские меры воздействия. Такой расклад был выгоден крупным монополиям, которые фактически определяли условия производства и сбыта по своим отраслям. Было составлено около 557 основных и 189 дополнительных кодексов, охвативших более 95 % рабочих . Принятие кодексов способствовало принудительному картелированию промышленности.

Статья 7 НИРА содержала меры социального характера ‑ она вводила ограничения на продолжительность рабочей недели и предписывала обязательный минимум оплаты труда. В ней также признавалось право организации профсоюзов и заключение коллективных договоров.

Контроль за реализацией программы НИРА возлагался на созданную президентом Национальную администрацию восстановления.

Социальная сфера

Для борьбы с безработицей, а также с целью улучшения материального положения населения были предприняты следующие меры: прямая помощь безработным, введение системы страхования по безработице и организация общественных работ.

Так, 12 мая 1933 года на оказание помощи безработным было выделено около 0,5 млрд долларов, всего было израсходовано свыше 4 млрд долларов. Большинство безработных получению пособий предпочитало общественные работы. На основании рекомендаций НИРА была создана Администрация общественных работ (PWA), занимавшаяся в основном крупными строительными проектами, доказывая тем самым, что "деньги не шли на ветер". Общий объем работ, выполненных по ее проектам составил около 3,3 млрд. долл.

Для безработной молодежи весной 1933 года правительство организовало лагеря, в которых молодые люди работали и жили в течение шести месяцев, имея полное обеспечение. Заработная плата составляла около 30 долларов, из них 25 долларов направлялись семье работающего.

В 1935 году был принят закон, предусматривавший страхование по старости и безработице. Несмотря на низкий уровень выплат и нераспространение закона на значительные слои работающих (сельское хозяйство, государственные служащие и т.д.) закон имел революционное значение. Значительным шагом второго этапа реформ стало принятие 5 июля 1935 года Национального акта о трудовых отношениях, так называемого закона Вагнера. Закон гарантировал права трудящихся на организацию, заключение коллективного договора, организацию стачек. Следующим этапом развития социальных прав было принятие в июне 1938 года закона о справедливых условиях труда (ФСЛА), предусматривавшего обязательный минимум оплаты труда 25 центов в час, введение полуторного тарифа при превышении продолжительности рабочей недели (44 часа, с 1940 года – 40 часов), ограничивался детский труд.

Жилищное строительство

В годы Великой депрессии правительство уделяло значительное внимание развитию жилищного строительства, в частности ипотечного кредитования. Так в 1933 году была создана первая компания, выпустившая облигации для финансирования ипотеки – Ссудная корпорация владельцев жилья. В 1938 году создана Федеральная национальная ипотечная ассоциация (FNMA), находящаяся под контролем государства. Начальный капитал компании был сформирован за счет средств бюджета.

Сельское хозяйство

В мае 1933 года Рузвельт подписал билль о помощи фермерам, который предлагал меры по борьбе с кризисом в сельском хозяйстве, связанным с падением цен на продукцию и массовым разорением фермеров. Основная его часть представляла закон о регулировании сельского хозяйства, известный как закон ААА (the Agricultural Adjustment Act).

Главная его идея – ликвидировать "ножницы" между ценой, затрачиваемой фермером на производство продукции, и той, которую он получал при ее реализации. Чтобы сбалансировать спрос и предложение и поднять цену сельхозпродуктов, часть земли изымалась из сельскохозяйственного оборота, за что фермерам выплачивались субсидии. В первую очередь эта мера повысила конкурентоспособность крупных фермерских хозяйств, получивших основную массу премий за сокращение посевного фонда.

В дальнейшем был предпринят ряд мер, направленный на помощь более мелким фермерам. В 1935 году была создана Администрации по переселению, преобразованная в начале 1937 году в Администрацию по охране фермерских хозяйств. Эти учреждения осуществляли финансовую помощь мелким фермерам для покупки ферм и их переселения на более качественные земли, стимулировало развитие кооперативов для сбыта продукции, приобретения оборудования.

В 1936 году был принят закон о сохранении плодородия почв и о квотах для внутреннего рынка. Согласно его положениям, премии выплачивались тем хозяйствам, которые сокращали площади под культурами, истощающими почвы, а также за меры по улучшению почв. Необходимость этих мер была вызвана сильной засухой 1934 года, сопровождавшейся пыльными бурями.

Принятый в 1938 году закон о регулировании сельского хозяйства вводил концепцию "всегда нормальной житницы". Цель новых начинаний была прежняя – восстановление паритета цен, однако методы достижения были уже другими – продукция не уничтожалась, а сохранялась, выплаты производились в счет еще не проданной продукции.

В мае 1935 года правительство создало Администрацию по сельской электрификации (REA), организовавшую работы по электрификации сельской местности.

Налоговые нововведения. Из истории мировой экономики

Дональд Трамп предполагает добиться роста производства в США за счет новой налоговой политики: американские компании должны вернуться из-за границы, привлеченные пониженными налогами. Российские власти вводят инновационный для страны курортный сбор с граждан. История мировой экономики во многом построена на оригинальных налоговых нововведениях.

Дань фараону

Самые ранние налоговые нововведения, естественно, относятся к Древнему миру. Первой можно считать новацию в период правления египетского фараона Эхнатона в XIV в. до н. э., который пытался изменить религию и заставить поклоняться единому богу.

В Египте налогообложению подлежало абсолютно все: продажи, рабы, иностранцы, импорт, экспорт, занятия ремеслами. Налог на сельхозпродукцию составлял 20%. Облагался не только урожай пшеницы, но и урожай личных фруктовых садов

Писцы, которые являлись сборщиками налогов, обходили все кухни и следили за тем, чтобы там в процессе приготовления пищи не применялось нелегальное масло взамен налогооблагаемого.

Большинство земель в Египте принадлежало фараону и отдавалось крестьянам в аренду — взамен с них взимался налог на урожай (при этом государство указывало, каким должен быть этот урожай в зависимости от размера надела).

Геометрия Эвклида возникла как раз из налоговых расчетов — Эвклид прожил жизнь в Александрии Египетской.

Важнейшим элементом налоговой системы было взимание дани с покоренных народов. Нововведением Эхнатона было пренебрежение этой данью (он слишком был увлечен религиозными вопросами) — в результате он потерял Сирию и Палестину.

Последующие правители, разрушившие все храмы Эхнатона, были вынуждены признать, что фараон уже не является таким уж верховным налоговым авторитетом, и стали предоставлять многочисленные налоговые льготы храмам традиционных египетских богов. И это в сочетании с грандиозной коррупцией в налоговых органах привело к упадку страны.

Плата за свободу и демократию

Налоговым изобретением Древней Греции была ставка на косвенное налогообложение. Прямое налогообложения считалось нарушением личной свободы.

Облагалась коммерческая деятельность — продажи, импорт и использование общественных сооружений, таких как мосты, дороги и порты. Оправданием для уплаты налогов служила необходимость поддерживать эти сооружения в рабочем состоянии.

Скажем, портовый налог в 2% от стоимости ввозимых и вывозимых товаров оправдывался тем, что порты и морские пути защищают от пиратов греческие военно-морские силы. Для одного из морских путей, где пиратов было особенно много, налоговая ставка была повышена до 10%.

Ранний античный Рим унаследовал греческую традицию. Налоги были низкими, наиболее затратная часть государственной машины — армия — служила бесплатно.

Однако кое-какие налоговые поступления требовались — и брались из обложения импорта и экспорта. Из прагматичных соображений римляне сохраняли на завоеванных территориях существовавшие ставки: в Испании таможенные пошлины составляли 2%, на Сицилии, в Африке и Албании — 5%.

Впоследствии, когда военные операции Рима расширились, потребовалось значительное финансирование. И римляне ввели новый налог — военный.

Каждые пять лет каждый гражданин — богатый или бедный — должен был представить декларацию об имуществе (неверные данные в декларации или непредоставление ее карались, вплоть до продажи провинившегося в рабство в пользу налоговых органов).

Налог взимался по единой ставке в 1%, однако богатые римляне на самом деле платили больше, так как стоимость предметов роскоши вроде ювелирных украшений в налоговых целях повышалась в 10 раз.

Как указывал Цицерон, «когда бесконечные войны привели к истощению римской казны, прибегли к новому налогу на имущество. Он несправедлив, и все должно быть сделано для того, чтобы такого не повторилось, если только власти не разъяснят всем гражданам, что он нужен для того, чтобы государство продолжило свое существование».

Надо заметить, что в середине II в. до н. э. налог был отменен не связи с несправедливостью, а просто потому, что завоеванные земли стали римскими провинциями и уже сами могли содержать легионы.

Королевская доля

Средние века и Новое время стали примером налоговых нововведений. В 1449 году была предпринята попытка ввести подоходный налог в Великобритании — она кончилась налоговыми восстаниями и король налог отменил.

В 1472 году была предпринята вторая попытка — подоходный налог в 10% для финансирования войны во Франции. Это также окончилось неудачей. В 1641 году была введена новая система, при которой дворяне платили подушный налог, а недворяне — подоходный.

В 1698 году подоходный налог был снова отменен (заметим, что уже в наше время Маргарет Тэтчер пыталась ввести в Великобритании подушный налог и это кончилось ее отставкой).

В 1799 года подоходный налог был снова в Великобритании введен со ставкой в 10% — на этот раз для финансирования войны с Наполеоном. В 1816 году налог, введенный как временный, отменили.

Однако в 1842 году его восстановили, чтобы сбалансировать госфинансы, и он стал постоянным, что явилось налоговой революцией для Великобритании и всего мира (в 1894 году подоходный налог был введен в США, и выстраивались очереди, чтобы его уплатить).

1890-е годы c налоговой точки зрения стали инновационными. В 1894 году в Великобритании появился прогрессивный налог на наследство. Очень скоро во всем мире подоходный налог тоже стал прогрессивным.

В 1916 году верхняя планка подоходного налога в США была повышена с 7% до 15%. В 1917-м — до 67%. Энтузиазм плательщиков налога по такой системе значительно снизился.

По итогам 1915 года, когда максимальный налог составлял 7%, налоговую декларацию подали 206 американцев, чей годовой доход превышал $1 млн. По итогам 1921 года, когда налог составлял 77%, таких деклараций было подано всего 21.

Безналоговые колонии

С американским налогообложением случилoсь следующее. К 1770 году все американские колонии Великобритании ввели систему представительной демократии, построенную на власти большинства.

Это нововведение привело к тому, что американские колонии стали иметь самые низкие налоги в мире. Можно даже сказать, что тогдашние американские налоги являлись самыми низкими в мировой истории.

Правительство во всех колониях было очень небольшим по численности, ограниченным в полномочиях и дешевым. В большинстве случаев оно финансировалось вообще не налогами, а штрафами, доходами от выдачи займов и продажи земли. Наиболее яркими примерами были Пенсильвания и Нью-Джерси, которые не собирали никаких налогов в течение десятилетий.

Именно отсутствием налогов объяснялся высокий уровень жизни в колониях. Колонисты, которые сражались с индейцами на границах, указывали, что странно взимать с них налоги, так как они сражаются за свой счет в интересах всех остальных.

Как бы то ни было, до конца 1760-х годов большинство колонистов в Америке даже не знало, что существуют какие-то налоги.

В итоге тогда Америка подошла как никогда близко к идеалу безналогового общества. Это было для нее ключевым экономическим преимуществом перед другими странами, которое в значительной степени перешло во времена независимости и которое во многом объясняет тот факт, что США оставались обществом с низкими налогами вплоть до второй половины XX века.

Сам будущий президент США Джордж Вашингтон, как и все американцы, не привык платить налогов. Однако уже в 1760-х годах британские власти начали задумываться о том, что колониальную налоговую систему нужно изменить.

Ключевым обстоятельством стала здесь Семилетняя война 1756–1763 годов, которую вели европейские державы по всему миру (Уинстон Черчилль даже назвал ее первой мировой войной) и которая стала самой дорогой, которую когда либо вела Британия. Ее государственный долг перед войной составлял £60 млн, а в 1764 году — уже £133 млн.

По подсчетам британского казначейства, на каждого англичанина приходилось £18 долга, а на каждого колониста — только 18 шиллингов. Средний англичанин платил 25 шиллингов налогов в год, а средний колонист — только 6 пенсов, то есть в 50 раз меньше.

Поэтому британская элита задумалась о несправедливости такой ситуации, тем более что именно североамериканские колонисты больше всего выиграли от войны.

Премьер-министр Джордж Гренвиль придумал следующие налоговые нововведения. Во-первых, потребовал от колонистов платить существующие косвенные британские налоги вроде таможенных пошлин (в англоговорящем мире в то время уклонение от уплаты пошлин было очень популярным, контрабандисты формировали целые флоты, которые сражались с королевской таможенной службой, которая также вела себя крайне жестоко и агрессивно).

Но если англичане по возможности уклонялись от уплаты пошлин, то американцы даже и не собирались их платить из-за коррумпированности колониальной таможенной службы — ее чиновники не посещали рабочие места, и ее неэффективность приводила к недобору пошлин в £500 тыс. в год.

Гренвилль решил заставить их вернуться к работе, но это оказалось затратным административным проектом: расходы на него превышали £8 тыс. на каждые £2 тыс., собранных в качестве пошлин.

Второй новацией стало введение специального налога на американцев — гербового сбора (так называемый Stamp Act). Он являлся прямым налогом — любая печатная продукция, в том числе юридические документы и газеты, должны были печататься на гербовой бумаге, приобретенной в Лондоне за твердую британскую валюту, а не за колониальные бумажные деньги.

Этот налог не принес вообще никакого дохода, так как лозунгом колонистов стал no taхаtion without representation — налоги могут вводить только местные парламенты колоний, а в парламенте Великобритании колонисты не были представлены.

Дело кончилось тем, что недовольство колонистов разделили влиятельные политические силы в Лондоне, налог был отменен парламентом, что колонисты восприняли как слабость, и дело в конце кончилось тем, о чем предупреждал Бенджамин Франклин, комментируя эти налоговые нововведения: «посеяны семена разделения двух стран».

Следующими американскими налоговыми инновациями уже в период независимости занялся Александр Гамильтон, первый министр финансов США.

По конституции 1787 года Конгресс США (а не только штаты) получил право устанавливать налоги. В 1789 году Гамильтон в целях обслуживания госдолга и финансирования федерального правительства добился введения импортного тарифа. В 1791 году Гамильтон потребовал от Конгресса (и получил согласие) на введение общенационального акциза — в основном на виски.

Граждане США, сражавшиеся с индейцами, возмутились.

Все они производили виски, рассматривали этот напиток как единственную твердую валюту и считали, что своими сражениями они полностью выполнили гражданский долг, а значит, никакого акциза платить не будут.

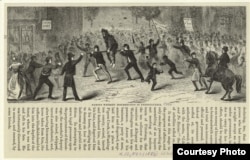

Массовые волнения начались в 1791 году и достигли пика в 1794-м, когда в федеральный суд Филадельфии были доставлены шесть неплательщиков акцизов. Мятежники сожгли дом главного сборщика налога.

Губернатор Пенсильвании отказался отправлять на подавление мятежа милицию, и Гамильтону пришлось убеждать президента Вашингтона в том, что речь идет о государственной измене.

В конце концов Вашингтон возглавил армию в 12,9 тыс. человек (самую большую, какой только ему приходилось командовать) и подавил мятеж.

Двух зачинщиков приговорили к повешению, но Вашингтон их помиловал. А Гамильтон указал, что после подавления акцизного мятежа «правительство наконец впервые приобрело репутацию и силу».

В 1798 году в период обострения отношений США и революционной Франции Конгресс не только принял так называемые Alien and Sedition Acts, ограничивающие свободу печати и слова, а также ограничивающие деятельность на территории страны иностранцев (особенно французов и ирландцев), но и прибег к радикальным налоговым нововведениям.

Впервые был введен прямой налог — на жилища, землю и рабов, который должен был принести в бюджет $2 млн (только жители Пенсильвании должны были уплатить $237 тыс.).

Необходимость в таком налоге Конгресс объяснил планами президента Джона Адамса, намеревавшегося построить значительный военный флот в условиях международной напряженности.

Так как в Пенсильвании было немного рабов, граждане восприняли его как налог на дома (при этом налогооблагаемая база рассчитывалась по числу окон в этих домах).

Люди возмутились тем, что налоговые инспекторы ходили по домам, считая окна. Граждане также сочли его неконституционным, так как размеры налога никак не зависели от численности населения штата, поэтому отказывались платить.

Итогом стало восстание налогоплательщиков Пенсильвании, подавленное правительственной милицией. 13 мятежников предстали перед судом, трое были обвинены в государственной измене и приговорены к повешению, однако Адамс их помиловал.

Гражданская война за налоги

После наполеоновских войн именно налоговые вопросы вызвали кардинальные изменения в населении США и в других странах.

Количество прибывающих в Америку иммигрантов из континентальной Европы выросло с 10 тыс. в год в начале 1820-х до 15 тыс. в 1826 году и до 30 тыс. в 1828-м.

В 1832 году численность иммигрантов превысила 50 тыс. и с тех пор опускалась ниже этой отметки только дважды. Америка стремительно европеизировалась.

В конце эпохи наполеоновских войн в европейских странах уровень налогообложения превосходил все мыслимые пределы. В Великобритании в результате парламентского переворота было отменено подоходное налогообложение, а в 1820-х годах были постепенно снижены акцизы.

Однако в континентальной Европе это было не так — налоговое бремя только увеличивалось и возлагалось прежде всего на крестьян и мелких торговцев. На границах были десятки тысяч внутренних торговых барьеров, и пошлинами облагались абсолютно все товары.

В глазах европейцев в этом отношении США были новаторской страной: их армия составляла всего 20% от прусской, налоги на душу населения были в 10 раз меньше, чем в Великобритании, которая по европейским меркам сама являлась страной с низкими налогами.

Европейцы не могли поверить, что в США ферма с восемью рабочими лошадями платила в качестве налогов только $12 в год.

Однако в ходе Гражданской войны в США налоговые вопросы встали с новой силой. Даже если бы вопрос о рабстве был решен, все равно речь шла бы об отделении южных штатов от северных. Северяне предпочитали высокие таможенные тарифы, южане — низкие. Поэтому северяне выступали за косвенное налогообложение, южане — за прямое.

Как только война началась, Север, отрезанный от Юга, в 1861 году еще больше повысил тарифы и ввел федеральный прямой подоходный налог. В ходе войны собрать его было трудно, поэтому по окончании войны для финансирования военного долга почти в $3 млрд повторно прибегли к налоговой революции, введя в 1866 году федеральный налог на личные доходы в 3–5% (налог был отменен в 1872-м).

В 1913 году, перед началом Первой мировой войны, администрация президента Вудро Вильсона произвела очередную налоговую революцию, начав быстро повышать ставку прогрессивного подоходного налогообложения.

Представители Уолл-стрит заявили, что такое законодательство является чисто классовым и направленным против богатых людей.

В ходе войны выяснилось, что они совершенно правы: ставка оказалась способной подниматься практически вертикально и достигать 77% — явление, невиданное в американской истории.

Однако именно благодаря этому налогу США смогли сыграть ключевую роль в послевоенном экономическом мироустройстве.

Президент Франклин Рузвельт, в свою очередь, произвел революцию в том смысле, что стал использовать подоходный налог и налоговые органы в целях борьбы с большим бизнесом — и этим приобрел популярность у обычных граждан.

Особенно доставалось финансисту и меценату Эндрю Меллону, который был министром финансов при президентах Гардинге, Кулидже и Гувере и символизировал республиканский лозунг 1920-х «Больше бизнеса в правительстве, меньше правительства в бизнесе».

Меллон использовал свой Образовательный и благотворительной трастовый фонд для уменьшения налогооблагаемого дохода.

Рузвельт с помощью Службы внутренних доходов (IRS) добился того, что меценат до конца жизни только и делал, что судился по обвинениям в уклонении от уплаты налогов.

Вторая мировая война привела к вполне ожидаемым нововведениям в американском налогообложении — налоговые ставки и доходы правительства стали быстро расти.

В 1939 году они составляли только $9,4 млрд. К 1945-му доходы выросли более чем в десять раз, до $95,2 млрд.

Ставка подоходного налога росла не только во время войны, но и после нее. В 1950-х максимальная ставка подоходного налога достигла 91%, а ставка налога на прибыли корпораций — до 52%.

Все налоговые деньги использовались не только для стимулирования внутреннего экономического развития, но и для финансирования послевоенной Европы перед лицом советской угрозы.

Темпы экономического роста в США в военные и послевоенные годы в среднем достигали 15% в год (никогда ни до, ни после такого не было). И вовсе не только за счет военной продукции, но и благодаря производству товаров потребительского назначения, необходимых в условиях полной занятости населения и высоких зарплат.

При президенте Гарри Трумэне США производили половину промышленных товаров в мире и треть всех товаров вообще.

Наконец, еще одну налоговую революцию произвел президент Рональд Рейган. В 1981 году он снизил максимальную ставку подоходного налога до 50% и ввел многочисленные налоговые льготы на доходы от продажи недвижимости, а также наследование и дарение. Темпы экономического роста США значительно ускорились.

Однако в то время американские компании еще не производили столько продукции за границей — именно поэтому сейчас Дональд Трамп рассчитывает с помощью снижения налогов объявить о новой налоговой политике.

Дональд Трамп обещал провести налоговую реформу, и граждан налоговая тема снова заинтересовала — они тут же потребовали обнародовать его собственную декларацию

Читайте также: