Гражданин рф учредитель иностранной компании налоги

Опубликовано: 05.05.2024

Иностранец также может быть руководителем компании, если находится в России легально и имеет право на работу.

1. Документы для регистрации иностранца в качестве учредителя

При любом составе участников ООО в 2021 году в налоговую подаются следующие документы:

- Заявление на регистрацию ООО по форме Р11001;

- Решение о создании ООО (если учредитель один);

- Договор об учреждении ООО и протокол общего собрания участников (если собственников несколько);

- Устав ООО.

Иностраннец для регистрации в качестве учредителя дополнительно подает:

- Удостоверение личности в стране гражданства (оригинал и ноатриально заверенный перевод, а иногда и апостиль);

- Свидетельство о рождении (только если в удостоверении личности нет информации о месте и дате рождения);

- Документ, подтверждающий постоянное проживание за пределами РФ (нотариально удостоверенный).

Иностранная компания дополнительно подает:

- Учредительные документы;

- Копию свидетельства о регистрации;

- Выписку из торгового реестра или его аналога в стране регистрации организации;

- Документ о присвоении ИНН или его аналога;

- Банковскую выписку или справку о наличии счета;

- Доверенность (если регистрацией российского ООО занимается не директор иностранного учредителя).

Перед подачей в налоговую переведите все документы иностранных учредителей на русский язык и заверьте в России у нотариуса. Заранее уточните, какие документы требуют апостилирования — это зависит от соглашений между РФ и страной происхождения учредителя. Апостиль можно поставить в консульстве. Если какие-то из необходимых документов в России и стране регистрации иностранного учредителя называются или составляются по-разному, подавайте документы, в которых содержится информация, нужная налоговой. Можно заранее выяснить в инспекции, какие именно данные должны содержаться в документах.

2. Требования к руководителю-иностранцу

Иностранный гражданин может выступать в качестве руководителя российского общества с ограниченной ответственностью. Для этого он должен соблюсти следующие условия:

- Иметь ВНЖ или разрешение на временное пребывание: это подтверждает легальное и постоянное пребывание России;

- Иметь патент или разрешение на работу в России: это подтверждает его право вступать в трудовые отношения на территории РФ.

Учтите, что если иностранец не выполнил хотя бы одно из этих требований, его нельзя назначить директором, даже если он является одним из участников ООО.

Перед регистрацией ООО составьте проект трудового договора, а после постановки организации на налоговый учет подпишите его с директором.

3. Ограничения в бизнесе при наличии иностранных учредителей

Если в вашем ООО есть иностранный совладелец, будьте готовы к следующим особенностям:

3.1. Запрещенные виды деятельности

Компании с иностранным участием не вправе вести следующую деятельность:

- Арендовать земельные участки в портовых и приграничных зонах;

- Вести крупный телекоммуникационный и издательский бизнес;

- Работать с радиоактивными отходами;

- Участвовать в оборонных предприятиях.

3.2. Налоговые особенности

Для ООО с иностранным участием установлены некоторые ограничения в применении налоговых режимов, а также для них могут применяться увеличенные налоговые ставки. Учтите, что даже если ваша организация соответствует всем требованиям для применения налогового специального режима, из-за иностранных учредителей он ей может быть недоступен.

Имейте в виду следующие налоговые особенности:

- Для компаний с иностранными участниками увеличена ставка налога на дивиденды (до 15%);

- Если доля иностранной организации в вашем ООО более 25%, вы не можете применять УСН. Это правило действует аналогично ограничению для компаний с участниками росскийскими юр. лицами;

- Если иностранные учредители ООО — физлица, можно работать на упрощенке.

3.3. Другие ограничения

Учтите и другие ограничения для ООО с иностарнными участниками:

- Если доля иностарный учредителей превышает 50%: нельзя учреждать страховую компанию;

- Если доля иностранной компании в российском ООО превышает 49%: нельзя применять льготы для малого бизнеса;

- Если в иностранной компании только один учредитель: нельзя открывать в России ООО, в котором такая компания также будет единственным учредителем.

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

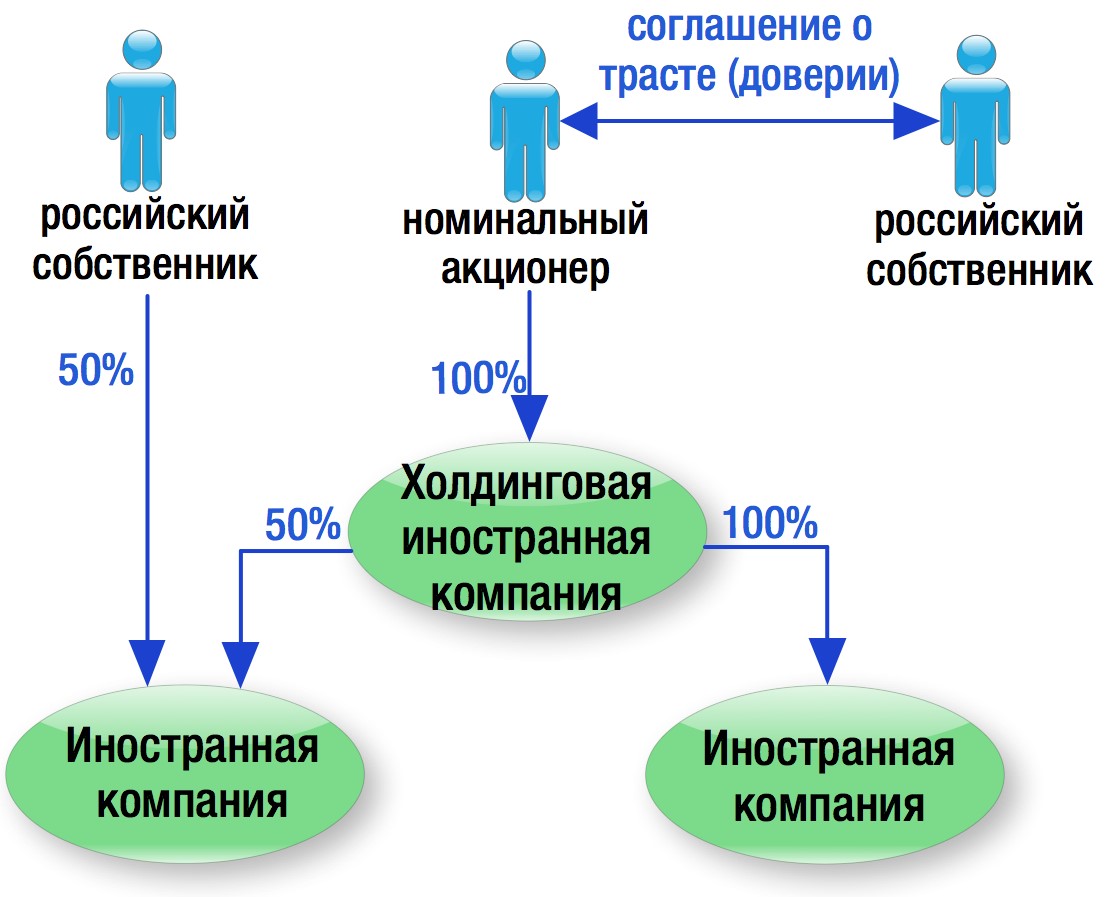

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 9 марта 2021 г. № БС-4-11/2958@ Об уплате НДФЛ и исчислении страховых взносов иностранными компаниями

Федеральная налоговая служба рассмотрела обращение и сообщает следующее.

1. По вопросу уплаты налога на доходы физических лиц.

Согласно абзацу первому пункта 1 статьи 45 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

При этом в соответствии с абзацем четвертым пункта 1 статьи 45 Кодекса уплата налога может быть произведена за налогоплательщика иным лицом.

Таким образом, уплата налога на доходы физических лиц может быть произведена за налогоплательщика иным лицом (физическим или юридическим лицом).

Согласно пункту 9 статьи 226 Кодекса уплата налога на доходы физических лиц за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

Согласно пункту 1 статьи 226 Кодекса российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 указанной статьи, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 225 Кодекса с учетом особенностей, предусмотренных статьей 226 Кодекса.

В этой связи, поскольку иностранные организации не указаны в статье 226 Кодекса, такие организации не являются налоговыми агентами, в частности, в отношении сумм вознаграждений, выплачиваемых физическим лицам на основе договоров гражданско-правового характера.

Таким образом, уплата налога на доходы физических лиц в отношении сумм вознаграждений, выплачиваемых физическим лицам иностранной организацией, не являющейся налоговым агентом, на основе договоров гражданско-правового характера, может быть произведена за налогоплательщика иным лицом, в том числе иностранной организацией, не являющейся налоговым агентом.

Вместе с тем следует учитывать, что в соответствии с подпунктом 1 пункта 1 и пункта 2 статьи 228 Кодекса физические лица самостоятельно исчисляют суммы налога на доходы физических лиц, подлежащие уплате в соответствующий бюджет, - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества.

Обязанность по представлению налоговой декларации налогоплательщиками, указанными, в частности, в пункте 1 статьи 228 Кодекса, предусмотрена в пункте 1 статьи 229 Кодекса.

В этой связи, уплата налога на доходы физических лиц может быть произведена за налогоплательщика иным лицом после определения соответствующих налоговых обязательств налогоплательщика.

Кроме того, следует учитывать, что сумма уплаченного за налогоплательщика налога иным лицом не признается доходом этого налогоплательщика только в том случае, если указанный налог уплачен за налогоплательщика иным физическим лицом.

Так, абзацем вторым пункта 5 статьи 208 Кодекса установлено, что в целях главы 23 Кодекса доходами не признаются доходы в виде сумм налогов, сборов, страховых взносов, пеней, штрафов, уплаченных в соответствии с Кодексом за налогоплательщика иным физическим лицом.

В случае возврата налогоплательщиком иному лицу, которым ранее была произведена уплата налога за налогоплательщика, суммы указанной оплаты, экономической выгоды и доходов, подлежащих налогообложению, у налогоплательщика не имеется.

2. По вопросу исчисления страховых взносов иностранными компаниями.

В соответствии с подпунктом 1 пункта 1 статьи 419 Кодекса плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, организации, производящие выплаты и иные вознаграждения физическим лицам.

Согласно пункту 2 статьи 11 Кодекса организациями признаются юридические лица, образованные в соответствии с законодательством Российской Федерации, международные компании, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных

иностранных лиц и международных организаций, созданные на территории Российской Федерации.

В соответствии с пунктом 4 статьи 83 Кодекса постановка на учет (снятие с учета) в налоговых органах иностранной организации по месту осуществления ею деятельности на территории Российской Федерации осуществляется:

через аккредитованные филиал, представительство на основании сведений, содержащихся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц;

через отделение иностранной некоммерческой неправительственной организации на основании сведений, содержащихся в Едином государственном реестре юридических лиц;

через филиал или представительство международной организации, иностранной некоммерческой неправительственной организации на основании сведений, содержащихся в реестре филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций, сообщаемых органом, указанным в пункте 9 статьи 85 Кодекса;

через представительство иностранной религиозной организации на основании сведений, содержащихся в реестре представительств иностранных религиозных организаций, открытых в Российской Федерации, сообщаемых органом, указанным в пункте 9 статьи 85 Кодекса;

через иные обособленные подразделения на основании заявления о постановке на учет (снятии с учета) иностранной организации.

Таким образом, если иностранная компания не имеет филиала и представительства на территории Российской Федерации, то она не является страхователем и, соответственно, плательщиком страховых взносов с сумм вознаграждений, которые производит в пользу российских граждан.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

ФНС разъяснила, возможна ли уплата НДФЛ за гражданина иностранной компанией, не являющейся налоговым агентом.

Относительно страховых взносов указано, что если иностранная компания не имеет филиала и представительства в России, то она не является страхователем и плательщиком страховых взносов с сумм вознаграждений, которые производит в пользу российских граждан.

Проблема усугубляется тем, что все боятся оказаться в ситуации, когда необходимо будет платить налог на прибыль оффшоров, которая даже пока не была распределена. В этой статье мы хотели бы разобраться с основными вопросами, касающиеся иностранных компаний, управляемых из России.

Что такое контролируемая иностранная компания?

Согласно НК РФ, контролируемой иностранной компанией (далее — КИК) будет являться любая компания, зарегистрированная в любой форме за рубежом, но владельцы, управляющие или выгодоприобретатели которой являются налогоплательщиками (налоговыми резидентами) Российской Федерации.

Что здесь важно понимать, что под компанией понимается не только юридическое лицо но и юридические структуры без образования иностранного лица, как такового, т.е. ЮСБОИЛ. О чем конкретно идет речь? КИК может быть: партнерством, фондом, трастом, или любой иной формой коллективной деятельности.

Что значит контролируемая? Это значит, что российский налоговый резидент либо владеет более 25% акций данной компании в случае, если в составе акционеров больше нет резидентов РФ, либо более 10% в случае, если общий пакет акций или прав собственности находится у российских резидентов.

КИК будет также признан таковым, если осуществляется контроль любым способом за решением таких вопросов, как:

- распределение прибыли или доходов;

- управлением имуществом иностранной компании:

- распоряжение активами компании.

Таким образом лицом, контролирующим иностранную компанию могут быть признаны не только владельцы, но и управляющие лица: директора, управляющие банковскими счетами, ключевые менеджеры.

Обязанности лиц, контролирующих иностранные компании

Во-первых, необходимо уведомить налоговую службу по месту жительства о самом факте вашего участия в управлении иностранной компании.

Это необходимо сделать в течение 90 дней после даты получения вами прав владения или управления КИК.

В дальнейшем, каждый год до 20 марта подавать уведомление о вашем участии или неучастии в КИК, если вы ранее таковым были.

Во-вторых, необходимо подавать финансовую отчетность о деятельности иностранной компании до 28 марта каждого года, следующего за годом, признанного годом распределения прибыли за предыдущий год. Это означает, что до 28 марта 2020 года вы должны были предоставить финансовую отчетность за деятельность КИК в 2018 году.

В третьих, в срок до 28 марта для контролируемых юридическим лицом КИК оплатить налог за прибыль КИК.

Для физических же лиц, необходимо подать декларацию НДФЛ-3, а также финансовую отчетность КИК до 30 апреля и в срок до 15 июля оплатить НДФЛ со своей доли участия в прибыли КИК.

Все данные обязанности возникают лишь в случае, если прибыль КИК действительно есть и она подлежит налогообложению у контролирующих лиц в России, т.к. есть несколько условий освобождения от этого, которые мы рассмотрим ниже.

Что будет являться прибылью КИК в целях налогообложения в РФ?

Налогооблагаемой будет являться нераспределенная прибыль КИК за год, предшествующий году определения этой прибыли (то есть в 2020 году, нужно отчитываться за прибыль 2018 года).

Прибыль будет считаться по финансовой отчетности и/или аудиторскому заключению по каждой КИК в отдельности, принадлежащей контролирующему лицу.

К финансовой отчетности нужно приложить все документы, которые могут подтвердить правомерность определения прибыли (договора, банковские выписки, иные первичные документы).

Далее, необходимо вычесть дивиденды и распределенную прибыль, выплаченную участникам компании в году, предшествующего году подачи финансовой отчетности.

После этого необходимо определить долю своего участия в нераспределенной прибыли и заплатить в вышеуказанные сроки налог на прибыль, если контролирующее лицо является юридическим лицом, или НДФЛ, если физическим.

Какие КИК освобождаются от налогообложения прибыли у владельцев и контролирующих лиц из России?

- Некоммерческие организации, которые по личному закону не распределяют полученную прибыль между участниками, а используют её в строго установленных целях.

- Все компании, зарегистрированные в Евразийском Экономическом союзе: Россия, Армения, Беларусь, Казахстан, Кыргызстан.

- Компании, зарегистрированные в странах, где ставка налога на прибыль составляет не менее 75% от российской средневзвешенной налоговой ставки по налогу на прибыль организаций (т.е. выше 15%).

- Компании, ведущие активную деятельность. Причем, пассивные доходы также могут быть получены, но не более чем в 20% от общей массы прибыли. Мы остановимся ниже подробно на том, что является пассивной прибылью.

- Холдинги и субхолдинги, занимающиеся активной деятельностью.

- Лицензированные банки и страховые компании.

- Эмитенты обращающихся на свободном рынке облигаций, либо организации, которым были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация.

- Компании, занятые в проектах по добыче полезных ископаемых на основании соглашений о разделе продукции, концессионных и лицензируемых соглашений, или иных соглашений (контрактов) на условиях риска.

- КИК является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья.

Налоги КИК в России

Все иностранные компании, которые не относятся к вышеуказанному списку будут являться объектом для определения прибыли и налогообложения у их владельцев — налоговых резидентов России.

Здесь нужно отметить, что налогообложению будет подлежать прибыль только в той части, которой владеет российский налоговый резидент:

- если контролирующим лицом КИК является юридическое лицо, то нужно будет платить со своей доли прибыли 20% в качестве налога на прибыль от деятельности КИК;

- если контролирующим лицом КИК является физическое лицо, то нужно будет платить со своей доли прибыли 13% (НДФЛ) в сроки, указанные выше.

То есть по сути, речь идет о налогообложении компаний, которые занимаются пассивными видами деятельности на территории стран с налогообложением ниже 15% по налогу на прибыль.

Однако, из налогооблагаемой прибыли нужно вычесть также:

- все виды выплаченных дивидендов;

- все виды распределенной прибыли;

- 10 млн рублей в пересчете по среднегодовому курсу ЦБ РФ за отчетный год.

Таким образом, если после всех вычетов, остается положительная сумма прибыли, то вся прибыль подлежит налогообложению у контролирующих лиц.

Прибыль будет определяться по финансовой отчетности КИК либо с проведением аудита, либо без оного, в зависимости от требований законодательства страны регистрации и принятой внутренней политикой данной компании.

Вся отчетность должна быть подтверждена договорами, выписками с иностранных счетов и другой первичной документацией. Кроме того, вся отчетность должна быть переведена на русский язык. Особого требования по сертифицированному переводу — нет.

Пассивные доходы КИК, облагаемые налогами у контролирующих лиц в РФ:

1. Все виды распределения прибыли или имущества компаний (в том числе после банкротства или ликвидации), а также дивиденды, определенные или выплаченные.

2. Процентные доходы от долговых обязательств любого вида, включая облигации любого типа.

3. Доходы от использования прав на интеллектуальную собственность.

4. Прибыль от продажи ценных бумаг любого вида, в том числе от компаний, не являющихся юридическими лицами, а также паев инвестиционных фондов.

5. Доходы от реализации или сдачи в аренду любого имущества (в том числе от лизинговой деятельности), за исключением следующих доходов:

- от аренды и субаренды морских судов, судов смешанного (река — море) плавания, воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках;

- от предоставления в аренду или субаренду подземных хранилищ газа и трубопроводов, используемых для транспортировки углеводородов.

6. Доходы и гонорары от бухгалтерских, консультационных, юридических, аудиторских, маркетинговых, рекламных, инжиниринговых услуг, а также по обработке информации, и проведения НИОКР.

7. Прибыль от услуг по предоставлению персонала.

8. Прочие доходы, аналогичные указанным выше.

Таким образом прибыль, полученная от данных видов деятельности, должна быть включена в налогооблагаемую базу владельцев в соответствии с их долей или количеством акций. Но, если полученная сумма менее эквивалента 10 млн. рублей, вычисленного по среднему курсу ЦБ РФ за отчетный год, то налоги контролирующими лицами — не платятся. Если же больше — то платятся.

Следует также заметить, что какого-то специального налога на деятельность КИК в России не существует. Но, есть доход физических лиц и прибыль юридических лиц, которые они имеют, от деятельности КИК, даже если она не распределена.

Вот именно эта прибыль юридического или доход физического лица и будут облагаться соответствующими налогами по ставкам в 20 и 13%.

Ответственность лиц контролирующих КИК

Лица, контролирующие иностранные компании несут ответственность в 3-х случаях:

- За неуведомление налоговой инспекции о наличии у них КИК. Штраф за это нарушение устанавливается в размере 100 тыс. рублей.

- За непредоставление финансовой информации и аудиторского заключения о деятельности КИК, там где это необходимо. Штраф также 100 тыс. рублей.

- За неуплату налога с прибыли КИК в размере 20% от суммы неуплаты, но не менее 100 тыс. рублей.

ФНС России получает финансовую информацию в рамках автоматического обмена данными по стандарту CRS с более 80-ю странами. Поэтому, рано или поздно, информация о вашей иностранной компании будет расшифрована через финансовую отчетность других компаний, с которыми ваша КИК будет иметь дело. Поэтому не имеет смысла скрывать ваше участие в её деятельности.

С другой стороны, есть крупные страны, которые не осуществляют обмен данными по стандарту CRS с Россией. Например, США, Великобритания, Канада, Грузия, Турция, Черногория, Таиланд, острова Мэн, Джерси и Гернси. В случае, если ваша компания может работать в пределах этих стран без связей с субъектами из России, то вашу информацию будет не возможно проверить автоматическим способом или вычислить налоговым органам из России. Поэтому, это должно быть ваше решение о том, стоит ли доносить на самих себя.

Мы можем лишь рекомендовать, что если вы не собираетесь уезжать из России на постоянное место жительство за границу, то будет полезно соблюдать все требования российского законодательства.

В случае же, если у вас есть планы на развитие вашего бизнеса за рубежом и переезд туда для большей эффективности, то лучше это сделать как можно быстрее, чтобы не возникало лишних обязательств. Ведь если вы проведете более 183-х дней в году вне территории России, то вы перестаете быть налоговым резидентом этой страны и все требования, о которых идет речь в данной статье, к вам не относятся.

Что предлагаем мы?

- Анализ и оптимизацию существующей структуры вашего владения иностранной компанией, с целью уменьшения вашей отчетности и налогообложения в России.

- Подготовка уведомления ФНИ о вашей контроле в иностранной компании.

- Помощь в собирании и предоставлении финансовой отчетности по КИК.

- Расчет налога на прибыль и НДФЛ по результатам деятельности КИК.

- Бухгалтерское и юридическое сопровождение деятельности вашей иностранной компании.

Предлагаем начать с бесплатной консультации, на которой наши специалисты сформируют вам наши возможности для решения персонально ваших проблем.

Запишитесь на неё, отправив короткое сообщение произвольной формы на email: info@offshore-pro.info, или связавшись с нашими экспертами любым удобным вам способом, указанным на этой странице.

Гарантируем профессионализм и полную конфиденциальность полученной информации.

Каким образом ФНС узнает о моем участии в иностранной компании?

Данная информация может поступить к ним из нескольких источников, но основным будет автоматический обмен финансовой информацией с более чем 80 странами мира. Если ваша компанию ведет деятельность с любой из этих стран, то есть большая вероятность, что ваше участие будет рано или поздно раскрыто.Кроме того, если ваш КИК будет проводить сделки с российскими налоговыми резидентами, то это также будет известно.

Не имеет смысла скрывать КИК, если вы работаете с этими странами.

Полезнее будет быстрее разобраться с тем, что вы должны сделать, чтобы платить как можно меньше налогов с деятельности вашей КИК. А это вполне возможно в рамках действующего законодательства.

Обращайтесь к профессионалам.

Как собственниками КИК можно избежать налогов в России?

Во-первых, если годовая прибыль КИК менее эквивалента в 10 млн рублей, рассчитанного по среднегодовому курсу ЦБ РФ, то она освобождается от налога у контролирующего лица в России.Во-вторых, если ваш КИК ведет активную деятельность, то есть занимается производственно-торговой или иной деятельностью, не считающейся пассивной, то вы также не будете платить налоги в России за свой КИК. Даже если ваша пассивная деятельность не занимает более 20% от общей прибыли КИК, то также налоги в РФ взиматься не будут.

В-третьих, если вы владеете менее 25% УК КИК или менее 10% в случае, если более 50% компании принадлежит россиянам, то вы также не будете платить налоги с деятельности КИК.

Что делать, если у меня есть доля в иностранной компании?

Если ваша доля более 25% или более 10% в компании, в которой доля российских резидентов более 50%, то вы должны будете в течение 90 дней после установления этого факта сообщить об этом в налоговую инспекцию по месту вашей регистрации.

Далее ежегодно до 20 марта подтверждать свой статус, либо сообщить, что перестали быть владельцем КИК.

Вы также должны будете предоставлять ежегодно финансовую отчетность КИК в ФНИ, в срок до 28 марта — для юридических и до 30 апреля — для физических лиц.

Также, должны будете платить налоги за свою долю в прибыли КИК, по ставкам налога на прибыль для юридического или НДФЛ — для физического лица.

Есть много исключений, позволяющих избежать налогообложения прибыли КИК.

В связи с последними законодательными изменениями в рамках деоффшоризации российской экономики, налоговому резиденту надо делиться информацией об участии в иностранных структурах. В 2015 году первый раз уведомляли об участии в иностранных компаниях, а в этом году задача усложнилась – надо рассказать налоговым органам о контролируемых иностранных компаниях и поделиться их прибылью.

Подходит к концу жаркая пора первой подачи уведомлений и отчётов по контролируемым иностранным компаниям (КИК). Это первый опыт, насколько он удачен – мы будем судить после того, как налоговые органы переварят всю полученную информацию и вернуться к налогоплательщикам с дополнительными вопросами или за разъяснениями. Так что результатов первых отчётов придётся подождать. А пока я хотела подвести краткий итог, что же налоговые резиденты РФ и в каком порядке должны сообщать налоговым органам, если имеют иностранные компании.

Уведомление об участии в иностранной компании.

Это уже старое требование, которое первый раз подавалось летом 2015 года. В соответствии со ст. 25.14 НК РФ налоговые резиденты должны подавать уведомление об участии в иностранной компании (или об учреждении иностранной структуры без образования юридического лица, коими являются трасты, фонды и пр.), если доля их участия превышает 10%. Уведомление надо предоставить в течение 3х месяцев с даты возникновения участия. В случае изменений в порядке или доле участия в уже заявленной иностранной компании, налоговые органы в аналогичный срок надо уведомить о таких изменениях. Юридические лица обязаны подавать такие уведомления только в электронном виде. Физические лица вправе подавать в бумажном.

Ещё важно добавить, что иностранные компании, которые владеют налогооблагаемым недвижимым имуществом на территории России, обязаны уведомить налоговые органы о своих участниках (акционерах) в соответствии с п.3.2 ст.23 НК РФ.

Уведомление о контролируемой иностранной компании.

КИК признаётся иностранная компания, доля участия в которой налогового резидента превышает 50% (по отчётности 2015 года), или 25 % (по отчётности начиная с 2016 года). При этом, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации (для физических лиц - совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов, то превышение доли участия каждого 10% является основанием для признания КИК. Порядок признания организации без образования юридического лица КИК немного отличается в силу своей специфики (нет доли, нет акций, сложно определить размер участия), но этот вопрос требует отдельного внимания, потому в данном статье не буду останавливаться на этом вопросе.

Иностранная компания не признаётся контролируемой, если владение ею осуществляется российским резидентом косвенно через публичные российские компании.

Срок уведомления – не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании (для наглядности, до 20 марта 2017 года все налогоплательщики должны были уведомить о КИК, которые имелись на конец 2016 года). При этом отчётные данные подаются за 2015 год (потому что в налоговом периоде за 2016 года мы отчитывается за 2015 год). Соответственно в 2018 году мы будем отчитываться за 2016 год.

Уведомление о КИК очень похоже по содержанию на уведомление об участии в иностранных компаниях. Только дополнительно указываются:

- данные по финансовой отчётности КИК (дата составления, отчётный период, дата аудиторского заключения),

- выбранная форма налогового учёта (МСФО отчётность самой КИК (тогда прибыль определяется на основании подготовленной финансовой отчётности иностранной компании) или на основании налогового кодекса РФ (в таком случае применимы положения ст. 309.1 НК РФ)),

- основание признания иностранной компании КИК,

- применение налоговых льгот к прибыли КИК.

Т.е. предоставляется больше финансовой информации в общем виде.

Подача налоговой декларации с отражением прибыли КИК.

В соответствии с п.5 ст. 25.15 НК РФ налогоплательщик подаёт в общий срок подачи налоговую декларацию (юридические лица - до 28 марта 2017 года, физические лица - до 2 мая 2017 года) с дополнительным разделом, посвящённым КИК. К этой декларации в обоснование отражённой прибыли КИК, налогоплательщик прикладывает:

- Финансовую отчётность КИК (апостилированную и с нотариально заверенным переводом на русский язык).

- Аудиторское заключение, если это требуется личным законом КИК или подготовлено добровольно по выбору налогоплательщика (в случае, если страна из оффшорной юрисдикции, аудит необходимо подготовить для применения МСФО отчётности в качестве расчёта налогооблагаемой прибыли).

Надо отметить, что в соответствии с разъяснением Минфина (Письмо №03-12-11/2/7395 от 10.02.2017), налогоплательщик должен отражать в декларации только те КИК, которые имеют прибыль (превышающую установленный минимум) и прилагать по ним отчётность. Те же КИК, которые не имеют прибыль в отчётном периоде, в декларации можно не отражать. Рекомендуется прикладывать сопроводительное письмо к уведомлению или декларации, с разъяснением причины отражения в декларации не всех КИК, о которых ранее было подано уведомление. Стоит отметить, что это не исключает возможности дополнительного запроса со стороны налоговых органов предоставить финансовую отчётность, для подтверждения отсутствия налогооблагаемого дохода по КИК.

Сегодня, несмотря на достаточное подробное отражение в налоговом кодексе и в разъяснительных письмах Минфина порядка уведомлений и отчётов, есть много спорных вопросов – начиная от того, как корректно заполнять формы, и кого признавать контролирующим лицом фонда или траста, заканчивая существенным вопросом - как рассчитать налогооблагаемую прибыль КИК, в каком случае применимы льготы и пр. Полагаю, что после первого периода отчётности появится ещё много разъяснительных писем, которые помогут разрешить эти спорные вопросы. А возможно и судебных дел…

Читайте также: