Государственная пошлина это денежный сбор взимаемый в доход государства

Опубликовано: 07.05.2024

Государственная пошлина — это денежный сбор, взимаемый за совершение уполномоченными госорганами юридически значимых действий в отношении заявителей. Он уплачивается гражданином или юридическим лицом в бюджет в размерах, установленных законодательством.

Что такое государственная пошлина

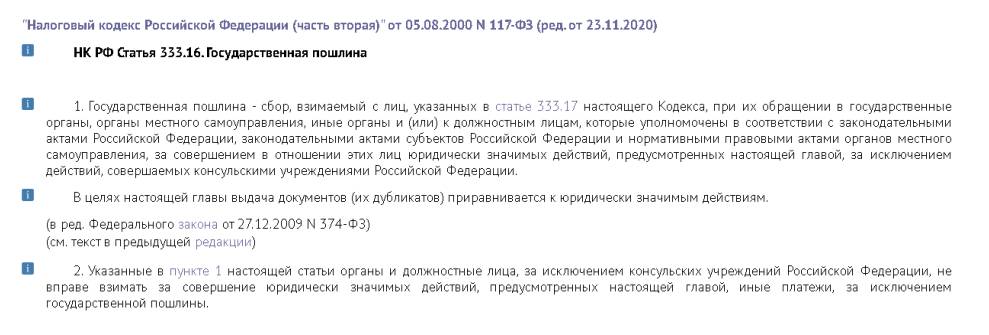

В ст. 333.16 второй части Налогового кодекса РФ законодателем дан ответ на вопрос, что такое госпошлина, или государственная пошлина, — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением юридически значимых действий. Такие действия перечислены законодательством, для каждого из них установлен свой размер платы с заявителя в пользу государства.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Но большая часть средств зачисляется в местные бюджеты.

Как распределяются поступившие средства между бюджетами, указано в нормах Бюджетного кодекса РФ. По общему принципу, изложенному в ст. 50 БК РФ, в федеральный бюджет зачисляется государственная пошлина, для которой не установлено правило зачисления в региональный бюджет. На практике, исходя из 61.1 – 61.6, это означает, что большинство средств поступает в местный бюджет субъекта РФ. В федеральный бюджет попадают суммы, уплаченные за рассмотрение дела в арбитражном, Верховном или Конституционном суде, за регистрацию юридических лиц или регистрацию изменений, вносимых в учредительные документы юрлиц. В соответствии с законодательством, когда взыскивается госпошлина в доход местного бюджета по решению суда, это законно, хотя налог и является федеральным.

Плательщики

Плательщиком госпошлины может оказаться любое лицо — как юридическое, так и физическое. Мы становимся плательщиками пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение (в том числе к нотариусу или в суд);

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: уплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. д.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

В ст. 333.17 – 333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина взимается за последующее юридически значимое действие и поэтому уплачивается в большинстве случаев до его совершения. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т. д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Проигравшие судебный спор ответчики вносят средства в бюджет после вступления судебного постановления в законную силу в добровольном порядке (ст. 318 НК РФ установлен срок 10 дней с момента вступления решения в силу), в противном случае следует принудительное взыскание суммы судебными приставами с уплатой исполнительского сбора.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

В НК РФ не указано, как уплачивается госпошлина, основные принципы уплаты:

- производится в порядке, установленном уполномоченным органом в инструкциях, административных регламентах;

- осуществляется в банках через операциониста или терминал, банкомат, если есть такая возможность и госорган примет чек в качестве платежного документа, или онлайн (через сайт или приложение банков, например «Сбербанк Онлайн»), если это допускается;

- реквизиты указывает госорган, их можно найти на официальных сайтах судов, налоговой, уточнить в отделениях;

- в ряде случаев подтверждение оплаты при обращении не требуется, госорган производит проверку внесения средств самостоятельно (например, при подаче заявлений в ЗАГС); при подаче искового заявления в суд, заявления в ФНС о регистрации юрлица потребуется приложить оригинал платежного документа (квитанции, чека);

- средства вправе внести заявитель или другое лицо, иное лицо не вправе требовать возврата внесенных средств.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документ, подтверждающий уплату:

- квитанция — если пошлина уплачена наличными; выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется на срок до одного года по ходатайству заинтересованного лица. Проценты в случае рассрочки не начисляются.

Уплаченную государственную пошлину допускается вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- В некоторых других случаях.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в государственный орган, совершающий действия, за которые эта пошлина уплачена. К заявлению прикладывают квитанцию с подтверждением оплаты, решение о возвращении жалобы, иска, оставлении их без рассмотрения и т. д. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Льготы по уплате госпошлины

Налоговым кодексом РФ установлены льготы по уплате государственной пошлины для отдельных категорий физических лиц и организаций. Этот список содержится в статье 333.35 НК РФ.

Также льготы и освобождения от уплаты госпошлины за конкретные виды нотариальных действий, госрегистрацию и обращение в суд определены в статьях 333.36 – 333.39 НК РФ.

Размеры государственной пошлины

В Налоговом кодексе размер государственной пошлины устанавливается для каждого вида юридически значимого действия, он также зависит от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

Зачисление

Согласно БК РФ, в какой бюджет поступает госпошлина, зависит от ее назначения.

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т. д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100%.

Государственная пошлина: что нового в 2021 году

В соответствии с ФЗ-374 от 23.11.2020 с 1 января 2021 года вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за регистрацию недвижимости на реорганизованное форме преобразования юрлицо — в размере 1000 рублей;

- за внесение о юрлице данных в реестр операторов финансовых платформ — в размере 35 000 рублей;

- за получение специального права на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9 500 000 рублей.

Вводятся новые основания для предоставления льгот, освобождаются от обязанности по уплате госпошлины лица, регистрирующие права на недвижимость, возникшие до вступления в силу ФЗ-122 от 21.07.1997, граждане, приобретающие жилые помещения или доли в них в связи с утратой прежнего жилья в результате ЧС.

В качестве вывода: государственная пошлина относится к федеральным налогам, уплачивается за совершение госорганами юридически значимых действий в пользу заявителя. Размер устанавливается НК РФ, существуют льготы для отдельных лиц, оплата производится в банках заранее или непосредственно при обращении по реквизитам, указанным госорганом.

- 24 Октября, 2018

- Налоги

- Илья Филатов

Понятие "госпошлина" уже давно на слуху российских граждан. Людям, обращающимся в государственные органы, приходится выплачивать определенные суммы за получение нужной услуги. Давайте разберемся, за что взимается госпошлина, какие она выполняет функции, существует ли возможность уменьшения ее размера или вовсе освобождения от нее.

Определение

Для начала определим ключевые признаки рассматриваемого платежа. Госпошлина – это денежная сумма, которая взимается специально уполномоченными организациями и учреждениями за совершение юридически значимых действий в пользу граждан или граждан. Речь, в частности, о выдаче документов, оказании государственных услуг, удостоверении договоров, доверенностей, завещаний , прочих волеизъявлений, госрегистрации сделок или предприятий и т. д. В качестве уполномоченных учреждений выступают: судебные, правоохранительные, финансовые органы, нотариальные конторы, органы ЗАГС и т. п.

В России порядок уплаты государственной пошлины регламентируется гл. 25.3 НК. В Кодексе приводится более развернутое определение интересующего нас платежа. Согласно НК, госпошлина – это денежный сбор, который взимается с организаций и физлиц при обращении их в госорганы, структуры местной власти или иные институты, а также к должностным лицам, уполномоченным федеральным, региональным и местным законодательством, за совершением юридических действий, закрепленных Налоговым кодексом, кроме тех, которые осуществляются консульскими учреждениями РФ. Выдача документов и дубликатов при этом признается юридически значимыми действиями, а вот предоставление копий уже ими считаться не будет.

Немного истории

Термин "пошлина" происходит от слова "пойти". Сначала понятие обозначало "то, что пошло с товаров".

История пошлины началась очень давно. К примеру, в Средневековье этот платеж использовался очень часто. Пошлиной тогда назывался сбор, взимаемый за пользование мостами и дорогами. Феодалам платили за исполнение судебных функций, охрану порядка и реализацию других важных управленческих задач. Однако наиболее популярными были пошлины за въезд и перемещение по государству, княжеству или отдельному городу. Иноземные купцы тоже платили за право продавать свои товары.

Как же получилось, что пошлина стала государственным сбором? К XVII в. четко обозначились границы государств. Для контроля перемещения людей из одной страны в другую были созданы таможни. Как раз с этого времени пошлины стали рассматриваться как один из инструментов экономического регулирования.

В Древней Руси собирали так называемый мыт – аналог таможенной пошлины. Сбор проходил в местах стоянок возов и лодок. Уже в XII в. мыт стал официальным государственным сбором. Но все это относится к таможенной сфере. А как обстояли дела в других областях общественной жизни?

В XII в. система государственной и местной власти была довольно разветвленной. Правителем Руси считался великий князь, родственники которого сидели в уделах, поэтому назывались удельными князьями. На местах, кроме того, были наместники (в городах) и волостели (в волостях). Они занимались решением вопросов территориального значения и получали за свою работу своего рода вознаграждение – корм. Он мог быть как в денежном выражении, так и в натуральном. При этом население платило практически за все: свадьбу, развод, суд. Наместники получали плату даже за прибытие в город. Жили они, конечно, очень даже хорошо.

Государственная пошлина – это сбор или налог?

Такой вопрос возникает у многих лиц. Он вполне обоснован. Дело в том, что госпошлина – это платеж, включенный законодательством в налоговую систему страны. Соответственно, ее можно рассматривать как особую разновидность налога. Сходство состоит в обязательности отчисления в бюджет и распространении на платеж все общих правил. Отличие заключается в целевом характере платежа и возмездности. Ведь взамен уплаты госпошлины заявитель получает встречное предоставление – требуемую услугу. В случае с налогами этого не происходит.

Из приведенной выше информации вытекает ответ еще на один злободневный вопрос – куда поступает госпошлина? Суммы перечисляются в федеральный, региональный или местный бюджет в зависимости от уровня, на котором находится орган, в который обращается плательщик. В каждой такой структуре выдается квитанция, где указываются реквизиты для уплаты госпошлины. Сегодня совершить отчисление можно самыми разными способами. В последнее время популярным вариантом стала оплата онлайн. Если по каким-то причинам заявителю квитанция выдана не была, получить реквизиты для уплаты госпошлины можно в канцелярии соответствующего органа власти. В таком случае заявителю придется вписывать их в бланк квитанции собственноручно.

Госпошлина – это платеж, установленный федеральным законодательством. Следовательно, он обязателен к отчислению на всей территории государства. Суммы, в соответствии со ст. 50, 56, 61, 611, 612 БК, зачисляются по нормативу в 100 % в бюджет соответствующего уровня.

Кто платит сбор?

В качестве плательщиков госпошлины выступают юрлица, иностранные в т. ч., а также физические лица (иностранцы, граждане РФ, лица без гражданства), когда они:

- Обращаются в уполномоченные структуры за осуществлением юридических действий, предусмотренных гл. 25.3 НК.

- Являются ответчиками в судебных инстанциях общей юрисдикции, мировых или арбитражных судах, если решение вынесено не в их пользу, а истец при этом освобожден от уплаты госпошлины.

Нюансы

Если за совершением юридического действия обращается сразу несколько плательщиков, не имеющих льгот, выплата установленной суммы осуществляется в равных долях. В случае освобождения от уплаты госпошлины кого-либо из них, величина отчисления подлежит уменьшению пропорционально числу этих лиц. Оставшаяся сумма перечисляется субъектами, не имеющими льгот.

Функции платежа

Объект госпошлины – это юридические действия, услуги органов местной, региональной, государственной власти, других уполномоченных структур и должностных лиц. Перечень таких услуг закреплен НК и является закрытым. Всего в нем предусмотрено более 200 видов услуг. Их можно разделить на 4 группы и соотнести с функциями платежа:

- Нотариальная пошлина. Она устанавливается за все нотариальные действия, закрепленные законодательством.

- Судебная госпошлина - за исковые заявления, жалобы, ходатайства, прочие обращения, поданные в судебные инстанции.

- Регистрационный сбор – за госрегистрацию юрлиц, физлиц ИП, сделок, программ для ЭВМ, баз данных, актов гражданского состояния и пр.

- Административная госпошлина. Ее устанавливают за выдачу документов при приобретении/выходе из гражданства, въезде в РФ или выезде из страны.

С 29.12.2010 г. пошлину не взимают при внесении в документ исправлений ошибок, допущенных должностным лицом или органом, оформившим его при совершении юридического действия.

Нормы налогового права

Для расчета облагаемой базы учитывается или непосредственно стоимость услуги, предоставляемой заявителю, или цена иска. Налоговый период, как правило, отсутствует. Это связано с особенностями сроков отчисления платежа, предусмотренных НК.

Обычно госпошлина перечисляется перед совершением требуемого юридического действия. Однако из данного правила есть исключения. В этих случаях устанавливается налоговый период, а пошлина взимается после совершения действия:

- В течение 10 дней после вступления решения суда в силу, если физлицо либо организация являются ответчиками, постановление вынесено не в их пользу, а истец от уплаты сбора освобожден.

- До 31 марта года, идущего за годом регистрации судна в реестре РФ либо (при обращении за ежегодным подтверждением постановки на учет) за последним годом регистрации.

Ставки

В НК предусмотрены тарифы, используемые при расчете госпошлины в зависимости от органа, совершающего юридическое действие, характера оформляемого документа или специфики регистрируемой сделки.

Согласно Кодексу, ставка может быть выражена в твердой сумме, являться смешанной – пропорциональной либо прогрессивной.

Система расчета пропорциональной ставки по имущественным документам зависит от степени родства. Прогрессивная ставка предполагает увеличение суммы платежа по мере повышения облагаемой базы. Размеры этих тарифов дополнительно могут ограничиваться максимальными и минимальными пределами. В некоторых случаях в ставке учитывается единица объема документа (к примеру, при постраничном удостоверении).

Как оплатить госпошлину со скидкой?

В гл. 25.3 НК предусмотрено около 90 льгот, предоставляемых плательщикам сбора. Их виды устанавливаются в зависимости от совершаемых действий, категории субъектов и пр.

Льгота по уплате госпошлины может быть условной или безусловной. Для получения первой необходимо соблюсти определенное условие. К примеру, при оформлении документов о наследстве льгота по уплате госпошлины предусмотрена для лиц, проживавших с наследодателем до момента смерти. Безусловная льгота (например, скидка при уплате сбора в 50 %) устанавливается инвалидам 1, 2 гр.

Кроме этого, предусмотрено полное освобождение от перечисления платежа в бюджет. Такая льгота, в частности, предоставляется учреждениям культуры и другим организациям и органам, находящимся на бюджетном финансировании. Освобождены от обязанности уплачивать госпошлину также некоторые категории граждан: инвалиды и участники ВОВ, Герои СССР и РФ, полные кавалеры Ордена Славы.

Следует также сказать о льготах, предусмотренных в зависимости от конкретных юридических действий. Так, например, сбор могут не уплачивать истцы:

- по заявлениям о взыскании зарплаты, пособий и прочим претензиям, вытекающим из норм трудового права;

- общественные организации инвалидов, выступающие в качестве заявителей и ответчиков.

Возврат суммы

Основания для возврата либо зачета госпошлины закреплены в ст. 333.40 НК. Возврат сбора плательщику, в соответствии с нормой, осуществляется полностью или частично, если:

- Заявитель уплатил сумму, превышающую размер, предусмотренный в гл.25.3 НК.

- Были возвращены жалоба, заявление либо другое обращение, было отказано в их принятии или отказано в совершении запрашиваемых нотариальных действий.

- Прекращено производство по делу или заявление оставлено без рассмотрения в арбитражном суде или инстанции общей юрисдикции.

Если сумма пошлины плательщику возвращена не была, она засчитывается в счет уплаты сбора при повторном обращении, если трехгодичный период с даты принятия предыдущего решения не истек, а заявитель предъявил первоначальную квитанцию.

В случае заключения мирового соглашения до вынесения постановления арбитражным судом 50 % уплаченной госпошлины подлежит возврату истцу. Однако данное правило не распространяется на ситуации, когда указанное соглашение было оформлено на стадии исполнения решения.

Исключения

В НК закреплены случаи, когда госпошлина возврату не подлежит. Речь о следующих ситуациях:

- Ответчик добровольно удовлетворил требования истца после принятия его иска к производству в арбитражном суде.

- Утверждено мировое соглашение в суде общей юрисдикции.

Кроме того, сумму сбора не возвращают за заявления о регистрации/расторжении брака, смене имени или внесении иных исправлений в запись органа ЗАГС, если они удовлетворены не были, т. е. указанные действия уполномоченные органы не совершили.

Аналогичное правило действует и в случае отказа лица от госрегистрации права, обременения (ограничения) после обращения в соответствующие госструктуры. При этом если регистрация права, ограничения (обременения) на недвижимость была прекращена, на основании заявления сторон возвращается 50 % выплаченного сбора.

Организационные вопросы

Возврат излишне выплаченной/взысканной суммы пошлины осуществляется по заявлению плательщика. Оно подается в тот орган или тому должностному лицу, которые уполномочены совершать соответствующие юридические действия, за которые произведена оплата. Если возврат должен быть произведен в полном размере, к заявлению следует приложить подлинники платежных квитанций, а если частично – копии. Решение об удовлетворении просьбы принимается соответствующим органом или должностным лицом.

Непосредственный возврат суммы производится подразделением Федерального казначейства по месту уплаты.

Если субъект хочет вернуть госпошлину по делу, рассматриваемому в суде, мировом в том числе, свое заявление он подает в ИФНС по месту нахождения соответствующей судебной инстанции.

Зачет госпошлины

Возможность его осуществления также предусмотрена в НК. При зачете излишек ранее уплаченной суммы за определенное юридическое действие засчитывается в счет выплаты за аналогичную услугу.

Зачет производится в порядке, закрепленном в гл. 12 НК.

Дополнительные гарантии

В соответствии с НК, лицам, обращающимся в уполномоченные органы, может быть предоставлена рассрочка или отсрочка уплаты госпошлины.

Чтобы воспользоваться этой возможностью, заинтересованное лицо направляет ходатайство. Отсрочка/рассрочка может быть предоставлена в пределах периода, закрепленного п. 1 ст. 64 НК. При этом в Кодексе предусматривается еще одна важная гарантия. На сумму госпошлины, по которой предоставлена отсрочка/рассрочка, в течение всего ее срока проценты не начисляются.

Контроль

Проверку правильности начисления и уплаты госпошлины в государственных нотариальных органах, органах ЗАГС и прочих учреждениях, совершающих юридические действия в интересах плательщиков и взимающих сбор, осуществляют инспекторы ИФНС. Все указанные структуры должны предоставлять контролирующим органам сведения о предоставленных ими услугах.

Пошлина — денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими определённых функций, в размерах, предусмотренных законодательством государства. К пошлинам относятся, в частности, регистрационные и гербовые сборы, судебные пошлины. С провозимых через границу государства товаров взимаются таможенные пошлины.

В средние века пошлинами назывались сборы, взимавшиеся государством, городами и феодалами за пользование дорогами и мостами, а также за ведение судебных процессов и выполнение других функций.

В соответствии с Налоговым кодексом Российской Федерации (гл. 25.3. «Государственная пошлина»), государственная пошлина — это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

- нотариальных действий;

- действий, связанных с регистрацией актов гражданского состояния;

- действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

- действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- действий уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

- государственной регистрации юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и проч.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

- право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц

- право вывоза культурных ценностей, предметов коллекционирования по палеонтологии и минералогии;

- выдачу разрешения на трансграничное перемещение опасных отходов;

- выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Источники

См. также

- Дань

- Замыт

- Индукта

- Налог

- Чинш

- Железное

- Мыт

Wikimedia Foundation . 2010 .

- Государственная налоговая служба Российской Федерации

- Государственная дума Российской Федерации V созыва

Смотреть что такое "Государственная пошлина" в других словарях:

ГОСУДАРСТВЕННАЯ ПОШЛИНА — специальные сборы, уплачиваемые юридическимии физическими лицами, в интересах которых специально уполномоченные органы совершают действия и выдают документы, имеющие юридическое значение. ГОСУДАРСТВЕННАЯ ПОШЛИНА взимается: с подаваемых в суд… … Финансовый словарь

государственная пошлина — Денежный сбор государственными органами (судом, арбитражем, нотариатом и др.), взимаемый при выполнении ими определенных функций. [ОАО РАО "ЕЭС России" СТО 17330282.27.010.001 2008] государственная пошлина 1. Денежный сбор, взимаемый… … Справочник технического переводчика

Государственная пошлина — (state (government) duty) 1. Денежный сбор, взимаемый государственными органами (судом, арбитражем, нотариатом и др.) при выполнении ими определенных функций, своего рода плата за оказани е государственных услуг населению. 2.Таможенная пошлина,… … Экономико-математический словарь

ГОСУДАРСТВЕННАЯ ПОШЛИНА — установленный государством денежный платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами. В РФ Г.п. взимается: с исковых и иных заявлений и жалоб, подаваемых в… … Юридический словарь

Государственная Пошлина — англ. state tax денежная сумма, взимаемая государственными органами за выполнение ими функций, процедур и действий в размерах, предусмотренных законодательством государства. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ГОСУДАРСТВЕННАЯ ПОШЛИНА — денежные суммы, взимаемые уполномоченными государственными органами, учреждениями за совершение процедур, действий в интересах предприятий, организаций, граждан и за выдачу документов. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный … Экономический словарь

Государственная пошлина — обязательный и действующий на всей территории Российской Федерации платеж, взыскиваемый за совершение юридически значимых действий либо за выдачу документов уполномоченными на то органами или должностными лицами. Государственной пошлиной… … Энциклопедический словарь-справочник руководителя предприятия

Государственная пошлина — (англ. state duty) установленный законодательством обязательный и действующий на всей территории РФ платеж, взимаемый за совершение юридически значимых действий или выдачу документов уполномоченными на то органами или должностными лицами.… … Энциклопедия права

ГОСУДАРСТВЕННАЯ ПОШЛИНА — денежные суммы, взимаемые уполномоченными государственными органами, учреждениями за совершение процедур, действий в интересах предприятий, организаций, граждан и за выдачу документов. В РФ обязательный и действующий на всей территории РФ платеж … Юридическая энциклопедия

Государственная пошлина — Эта статья требует доработки. Вы поможете проекту, исправив и дополнив её. Достаточно старый текст неизвестного происхождения Все положения о Госпошлине отражены в главе 25.3 Налогового кодекса РФ, которая введена Федерал … Бухгалтерская энциклопедия

| Гиперонимы | сбор |

| Гипонимы | компенсационная пошлина, таможенная пошлина |

| Родственные слова | пошлинный , беспошлинный |

| Фразеологизмы и устойчивые сочетания | компенсационная пошлина, таможенная пошлина |

ПОШЛИНА

См. ТАМОЖЕННАЯ ПОШЛИНА; ТАРИФ

ПОШЛИНА

налог на товары, имущество, ценности или услуги.

ПОШЛИНА

Налог, взимаемый при импорте, экспорте или потреблении товаров. См. также tariff.

ПОШЛИНА

плата, взимаемая государством с граждан и хозяйственных организаций за оказание им определенного вида услуг.

ПОШЛИНА

денежный сбор, взимаемый соответствующими государственными органами при выполнении ими определенных функций, в суммах, предусмотренных законодательством.

ПОШЛИНА

денежные сборы соответствующими государственными органами (при выполнении ими определенных функций) в суммах, предусмотренных законодательством данной страны.

ПОШЛИНА

денежные сборы, взимаемые государственными органами при выполнении определенных операций. Включают таможенные П. (импортные и экспортные), а также различные внутригосударственные П. (например, судебные, регистрационные).

ПОШЛИНА

вид налога на потребление, взимаемого с тех физических и юридических лиц, которые вступают в специфические отношения с государством или между собой (например, заключение договоров об аренде, передача ценных бумаг, соглашения об опеке).

ПОШЛИНА

денежный сбор, вид налога, взимаемый государством с физических и юридических лиц, которые вступают с государственными органами в определенные отношения. В число П. входят, в том числе, таможенные, регистрационные и гербовые сборы, почтовые, судебные.

ПОШЛИНА

Пошлина - денежный сбор, взимаемый государством в лице государственных органов с юридических и физических лиц за совершение юридически значимых действий и оформление соответствующих документов. Обычно пошлины существуют в виде регистрационных и гербовых сборов, почтовых, таможенных, судебных, наследственных, патентных, биржевых пошлин.

ПОШЛИНА

вид налоговых платежей, денежный сбор, взимаемый за определенные услуги. Например, таможенные пошлины, дорожные, судебные, наследственные и др. Пошлина государственная — плата, взимаемая в доходы государственного бюджета рядом государственных учреждений (суд, арбитраж, нотариальные конторы, загсы и т. п.) за совершение действий и выдачу документов, имеющих юридическую силу.

ПОШЛИНА

вид налога; пошлинами чаще всего называются те налоги, взимание которых:

а) соединено с оказанием государством какой-либо услуги гражданину, с которого пошлина взимается (напр. канцелярская, судебная и др. пошлины); в настоящее время эти пошлины чаще всего именуются сборами;

б) приноравливается к определенному формальному моменту, напр., провозу товара через границу (таможенные пошлины).

ПОШЛИНА

вид налога, который взимается государством или судебными органами за совершение тех. или иных функций или оказание услуг. Таможенные пошлины — установленные государством налоги на ввозимые или вывозимые из страны товары. Нередко буржуазные государства устанавливают высокие ввозные пошлины, чтобы сделать невыгодным ввоз определенных товаров и таким путем оградить свою промышленность или сельское хозяйство от конкуренции иностранных товаров.

ПОШЛИНА

особый вид налогов и сборов, взимаемых не со всех физических и юридических лиц, а только с тех, которые вступают в специфические отношения между собой и с государством в лице государственных органов. Пошлины взимаются при заключении договоров об аренде, передаче ценных бумаг, регистрации предприятий, оформлении наследства, провозе товаров через границу и в ряде других случаев. Пошлины обычно существуют в виде регистрационных и гербовых сборов, почтовых, таможенных, судебных, наследственных, патентных, биржевых пошлин.

ПОШЛИНА

Пошлина – специальный сбор, взимаемый в установленном законом размере при осуществлении определенных действий с юридических или физических лиц.

В России основания для уплаты и размеры пошлин указаны в ст. 25.3 Налогового кодекса РФ.

Согласно этому документу, пошлины уплачиваются в следующих случаях:

при обращении в суд общей юрисдикции или к мировым судьям; при рассмотрении дела в арбитражном суде; за совершение нотариальных действий; при государственной регистрации актов гражданского состояния и других юридически значимых действий, совершаемых органами ЗАГС; за получение гражданства РФ или выход из оного, а также при оформлении загранпаспорта; при официальной регистрации программы для ЭВМ, базы данных и топологии интегральной микросхемы; за совершение действий при осуществлении федерального пробирного надзора; за совершение действий при осуществлении госрегистрации лекарственных препаратов; при госрегистрации и совершении прочих юридически значимых действий, таких как регистрация юридического лица, индивидуального предпринимателя, политической партии, средства массовой информации и т. п.

Кроме того, существуют таможенные пошлины, которые уплачиваются при импорте и экспорте товаров и услуг.

Таким образом, пошлина в отличие от налогов – это единовременный сбор за то или иное действие или услугу государственного органа, органа местного самоуправления или уполномоченного лица.

При взаимодействии с банковской системой для клиентов актуальны прежде всего такие виды пошлин:

нотариальная пошлина, взимаемая с юридического лица за заверение копий учредительных документов, а также карточки с образцами подписей и оттиском печати (в настоящее время эти документы можно оформить во многих банках, заплатив соответствующую комиссию кредитной организации); пошлина при создании юридического лица или внесении изменений в учредительные документы, а также при регистрации в качестве индивидуального предпринимателя; пошлина за регистрацию обременения на имущество, например при ипотеке или залоге автотранспортного средства; пошлина в случае разногласий по договору, если клиент или кредитная организация подают друг на друга в суд.

Размер пошлины определяется в соответствующих разделах Налогового кодекса.

ПОШЛИНА

др. русск. пошьлина – «старинный обычай»: чьто пошьло есть от пошьлъ – старинный, исконный; англ. fee) – 1) вид оплаты, ден. сбор, взимаемый некоторыми государственными и местными учреждениями (судом, арбитражем, таможней, нотариатом и т.д.) за оказание законно установленных услуг, т.е. выполнение их функций; 2) денежная повинность, взимаемая в индивидуальном порядке в связи с услугой публичноправового характера. П. бывает простая и пропорциональная. В определенных законодательством случаях П. подлежит возврату. Исторически в ср. века П. назывались взимаемые госвом, городами и отд. феодалами сборы за пользование дорогами, мостами, портовыми сооружениями и т.д. С укреплением централизованной власти взимание П. стало монополией гос-ва. В совр. гос-вах П. представляет собой разновидность налогов на обращение. Такой П. напр., является гербовый налог. Наиб. распространение имеют регистрационные и гербовые сборы, почтовые, судебные и наследственные П. Часто понятия налога и П. (как и сбора) в экономич. лит-ре отождествляются, хотя они имеют нек-рые чисто теоретич. различия. П. не является ценой услуги или ее элементом, хотя уплачивается в связи с оказанием услуги. Так, уплата П. при подаче искового заявления в суд сопряжена с правом конкретного лица на судебную защиту, но связана с общественно-полезной функцией суда – поддержанием режима законности. П. предназначены для покрытия затрат гос-ва по осуществлению тех или иных функций. П. не обусловливает существование гос. органа, т.к. он может финансироваться из др. источников. Напротив, взимание П. обусловлено реализацией к.-л. гос. органом своих функций. Уплата П. производится только теми лицами, к-рые вступают в отношения с соотв. органом, т.е. в результате свободного выбора плательщика, тогда как обязанность уплаты налога возникает в любом случае при наличии у налогоплательщика объекта налогообложения. Характер П. (как сборов) предполагает использование др. принципов при определении размеров платежа, чем при налогообложении: учет платежеспособности лица не является отправным моментом. Размер П. (сбора) определяется из размера и характера услуги, но это не означает абс. свободы при назначении размера платежа. Размер П. (сбора) должен быть обоснован; в тех случаях, когда платеж с разумной т.з. несопоставим с выгодой, полученной плательщиком, или расходом, понесенным гос. органом, пошлинный принцип можно считать нарушенным. Кроме этого, размер П. (сбора) не должен ограничивать возможность граждан использовать их конституционные права, возможность получать от гос-ва те или иные услуги, т.к. эти права предоставляются вне зависимости от внесения к.-л. платежей. Напр., право граждан на образование гос-во должно финансировать за счет налогов, а не П. и сборов, иначе возник бы «барьер доступности» образования. В конституциях ряда стран (напр., Германии) содержатся запреты требовать возмещения за оказание подобного вида услуги. В налоговых системах нек-рых гос-в П. не являются налоговыми платежами. Так, в Республике Беларусь все виды П. входят в систему неналоговых источников формирования бюджета. П. классифицируют по характеру услуг, в связи с к-рыми они возникают. Выделяют П., взимаемые в связи с предоставлением адм. услуг (напр., за рассмотрение ходатайства о приобретении или прекращении гражданства), пошлины, взимаемые за предоставление к.-л. права (напр., за выдачу разрешений на право охоты), и пошлины, взимаемые как компенсация за определ. расходы, понесенные об-вом в интересах конкретных лиц (напр., пошлины с владельцев крупнотоннажных трансп. средств, оказывающих повышенное разрушительное действие на дороги). Выделяют пошлины, взимаемые в определ. сферах гос. деятельности: судебные, таможенные, нотариальные и др. В российском законодательстве существует три вида пошлин: гос., регистрационная и таможенная. Гос. пошлина взимается за совершение ряда услуг в пользу плательщика (принятие исковых заявлений, совершение нотариальных действий, регистрация актов гражданского состояния, выдача ряда документов и др.), за предоставление особого права (право на охоту). Регистрационные П. взимаются, напр., при обращении лица с заявкой о выдаче патента на изобретение, пром. образец, полезную модель. Таможенные пошлины взимаются в связи с совершением экспортно-импортных операций.

+денежный сбор, взимаемый в доход государства за подачу исковых заявлений, заявлений, жалоб, кассационных и надзорных жалоб, а также за выдачу судами копий документов

Государственной пошлиной не оплачиваются:+надзорный протест прокурора

Государственная пошлина оплачивается в пропорциональной денежной сумме по делам:

+о спорах имущественного характера

Государственная пошлина уплачивается:

+до подачи заявления, жалобы или выдачи копий документов

Государственная пошлина возвращается:

+если пошлина была внесена в большем размере, чем требуется законодательтсвом

+при прекращении производства по делу, если дело неподведомственно суду

+при отказе в возбуждении производства по делу

Гражданские дела, подсудные районному суду:

+дела о расторжении брака

+дела о признании отцовства

+дела по жалобам на действия (бездействия) органов государственного управления

Гражданские дела, подсудные областным (Минскому городскому) судам:

+дела о международном усыновлении

+дела по жалобам на отказ в регистрации инициативной группы по проведению областного референдума

Гражданские дела, подсудные Верховному Суду Республики Беларусь:

+дела по спорам, вытекающим из применения законодательства, регулирующего имущественные и личные неимущественные отношения, возникающие в связи с созданием, правовой охраной и использованием объектов интеллектуальной собственности

+дела по заявлениям о прекращении деятельности политических партий

+дела по жалобам на решения Президента Республики Беларусь по вопросам гражданства

Гражданское дело считается подготовленным к разбирательству в судебном заседании, когда

+определен состав юридически заинтересованных в исходе дела лиц и учтены их требования и возражения

+установлен круг фактов, имеющих значение для дела

+собраны необходимые по делу доказательства

+ответчику вручены копия искового заявления и копии приложенных к нему документов

Гражданин по решению суда может быть признан безвестно отсутствующим, если по месту его жительства нет сведений о месте его пребывания

+в течение одного года

Гражданин по решению суда может быть объявлен умершим, если по месту его жительства нет сведений о месте его пребывания

+в течение трех лет

Гражданское процессуальное законодательство Республики Беларусь устанавливает для иностранцев в области защиты их прав и охраняемых законом интересов

Гражданин иностранного государства - это

+лицо, не являющееся гражданином Республики Беларусь и имеющее доказательства принадлежности к гражданству иностранного государства

Для гражданского судопроизводства характерен следующий метод правового регулирования:

Доверенности, выдаваемые гражданами, не могут быть удостоверены

Дела, вытекающие из административно-правовых, и дела особого производства возбуждаются прокурором путем

+подачи жалобы или заявления

До возбуждения дела в суде прокурор при подготовке искового заявления не должен

Давая объяснения по делу, которое возбуждено прокурором, и участвуя в судебных прениях прокурор выступает в суде

Договорная подведомственность - это

+возможность разрешения дела юрисдикционным органом на основе взаимного соглашения сторон

Дополнительное решение выносится в случае:

+если судом не разрешено требование, рассмотренное в судебном заседании

+если судом не полностью разрешено требование, рассмотренное в судебном заседании

+если судом не разрешен вопрос о судебных расходах

Дела по жалобам на действия избирательных комиссий рассматриваютсясудом с обязательным участием

Дела, возникающие из административно-правовых отношений, возбуждаются

+жалобами или заявлениями граждан

Дело о признании гражданина недееспособным может быть начато в суде по заявлению

+членов его семьи или близких родственников

+органа опеки и попечительства

+психиатрического лечебного учреждения

Дела о признании гражданина безвестно отсутствующим или об объявлении гражданина умершим рассматриваются судом

+в составе судьи единолично

Дела о признании гражданина безвестно отсутствующим или об объявлении гражданина умершим рассматриваются с обязательным участием

Дела о признании гражданина ограниченно дееспособным рассматриваются судом с обязательным участием

+представителя органа опеки и попечительства

Дела о признании гражданина недееспособным рассматриваются судом с обязательным участием

-членов его семьи

+представителя органа опеки и попечительства

Дела о принудительной госпитализации и лечении граждан подлежат рассмотрению в суде

+в течение пяти дней со дня поступления заявления в суд

Дела об усыновлении рассматриваются судом

+в течение пятнадцати дней со дня поступления (подачи) заявления в суд

Дела об усыновлении рассматриваются судом с обязательным участием

+представителя органа опеки и попечительства

Жалоба на действия избирательных комиссий рассматривается в суде+в течение 3 дней с момента ее подачи

Заявление о пересмотре дела по вновь открывшимся обстоятельствам может быть подано

+в течение трех месяцев со дня установления обстоятельств, служивших основанием для пересмотра дела

Задачами исполнительного производства являются:

+обеспечение исполнения решений по граждаснким делам

+обеспечение исполнения приговоров по уголовным делам в части имущественных взысканий

+обеспечение исполнения постановлений судов по административным делам

+контроль за добровольным исполнением

Заявление о составлении мотивировочной части решения может быть заявлено юридически заинтересованными лицами после его оглашения не позднее:

Законность судебного решения означает:

+решение вынесено в полном соответствии с нормами материального права и при точном соблюдении норм процессуального права

Законное представительство не может осуществляться в отношении

+совершеннолетних дееспособных лиц

Замена ненадлежащего истца допускается только с согласия:

Замена ненадлежащего ответчика допускается только с согласия:

Закрытое судебное разбирательство обязательно в случаях

+когда необходимо предотвратить разглашение сведений об интимных сторонах жизни участвующих в деле лиц

+когда необходимо обеспечить тайну усыновления (удочерения)

+когда необходимо обеспечит охрану сведений, содержащую государственную или коммерческую тайну

Закрытое судебное заседание допускается по определению суда

+для обеспечения охраны государственной тайны, коммерческой тайны и тайны усыновления

+в целях предотвращения разглашения сведений об интимных сторонах жизни участвующих в деле лиц

Иностранцы вправе в суде на общих основаниях выступать в качестве

+третьего лица, заявляющего самостоятельные требования на предмет спора

+третьего лица, не заявляющего самостоятельных требований на предмет спора

Исполнительный лист может быть предъявлен к исполнению в течение:

Исполнительное производство возбуждается в течение:

+трех дней с момента поступления исполнительного документа

Исполнимость вступившего в законную силу решения означает, что:

+исполнение решения допускается, как правило, с момента вступления его в законную силу

Исковое производство - это

+урегулированные нормами гражданского процессуального законодательства правоотношения и деятельность участников гражданского процесса при определяющей роли суда по рассмотрению и разрешению спора о субъективном праве или охраняемом законом интересе, возникающих из гражданских и других правоотношений

Иск-это

+предъявленное в суд для рассмотрения и разрешения в определенном порядке требование истца к ответчику о защите нарушенного или оспариваемого права либо охраняемого законом интереса

Читайте также: