Формы управления налоговыми рисками

Опубликовано: 16.05.2024

Каждый руководитель хочет быть уверенным, что деятельность его компании полностью соответствует налоговому законодательству. Поэтому грамотный менеджер, понимая, что чудес не бывает, предпочитает управлять налоговыми рисками. Как шаблонизировать процессы идентификации и оценки рисков и тем самым повысить общую эффективность управления процессом налогообложения, рассказала «ПНП» Елена СЕМАГИНА, ведущий эксперт по налоговым рискам и активам дирекции по налогам ОАО «Вымпелком».

Компания «ВымпелКом» одна из первых в России начала разрабатывать и внедрять процедуры по управлению налоговыми рисками и активами. Сейчас в ОАО «ВымпелКом» существует отдельно выделенный бизнес-процесс, в котором задействованы более 20 налоговых экспертов всей группы компаний, предоставляющей услуги связи в семи странах (включая Россию) с общим объемом годовой выручки более 7 млрд. долл. США.

С 2006 года деятельность по управлению налоговыми рисками осуществляется в рамках единой комплексной системы управления рисками в компании.

ЧТО ТАКОЕ НАЛОГОВЫЕ РИСКИ И АКТИВЫ

Мы определили следующие критерии налогового риска и актива. Налоговый риск возникает, когда действия компании могут повлечь вероятность доначисления налогов, пеней и штрафа. То есть это сумма доначислений в бюджет, которые могут выявлены по результатам налоговой проверки.

Налоговый актив появляется вследствие тех действий компании, которые создают вероятность возврата налогов. То есть это суммы налогов, которые могут быть возвращены из бюджета по результатам подачи уточненных деклараций. Отмечу, что мы не считаем налоговыми рисками или активами арифметические ошибки или ситуации, в которых нет неопределенности в понимании норм законодательства. Управление рисками в нашей компании включает в себя следующие этапы (см. схему «Последовательность работы с налоговыми рисками (активами)»):

1. Выявление (идентификация) рисков.

2. Оценка рисков.

3. Мониторинг (контроль) и отчетность. Конечно, мы предусмотрели и варианты реагирования на риск. Это:

1. Принять - оставить риск как он есть.

2. Избежать - полностью отказаться от деятельности, вызывающей риск.

3. Снизить - разработать и внедрить мероприятия по снижению воздействия риска.

Последовательность работы с налоговыми рисками (активами)

Неопределенные налоговые позиции. В связи с неясностями налогового законодательства могут возникать ситуации, когда позиция компании по тем или иным вопросам не совпадает с мнением налоговых органов.

В связи с этим в нашей компании объектом анализа для выявления рисков являются «неопределенные налоговые позиции». То есть те позиции компании в отношении налогового законодательства, в которых потенциально могут существовать расхождения с официальным толкованием закона.

В зависимости от того, какую налоговую политику выберет компания по таким позициям (агрессивную или консервативную), возникнет или налоговый риск, или налоговый актив.

Например, компания приобретает чистую воду. Если база по налогу на прибыль не уменьшается на сумму этих расходов (поскольку вопрос спорный, компания выбирает консервативную политику и придерживается позиции налоговиков), у компании есть налоговый актив, то есть возможность заявить эти расходы в будущем. Если же налоговая база по налогу на прибыль уменьшается на сумму расходов (компания выбирает путь спора, то есть агрессивную политику), у компании возникает налоговый риск - риск доначисления налогов, пеней и штрафов при налоговой проверке.

Источники. Процесс выявления налоговых рисков (активов) начинается с анализа определенных источников, которые мы подразделяем на две группы.

Первая группа - источники, по которым проводится обзор. Это:

- изменения законодательства;

- акты аудиторских проверок;

- мнения уполномоченных государственных органов;

- мнения независимых экспертов;

- акты и решения по налоговым проверкам;

- арбитражная практика;

- отчеты независимых консультантов.

Вторая группа - источники экспертизы. Это:

- новые продукты и тарифы;

- рекламные и маркетинговые акции;

- финансово-хозяйственные операции, включая договоры;

- бизнес – проекты;

- стратегические решения;

- налоговые каникулы, льготы и субвенции;

- изменения бизнес-процессов.

Анализ источников первой группы дает возможность влиять на риск. Приведу пример. Предположим, в ходе аудиторской проверки были выявлены нарушения налогового законодательства. Компания согласна с замечанием аудиторов и готова скорректировать свою учетную политику с начала следующего налогового периода. В результате компания повлияла на риск в будущих периодах. Анализ источников второй группы дает возможность предотвратить риск. Например, в ходе экспертизы нового тарифа, который компания планирует запустить с 1 января, были выявлены нарушения налогового законодательства. Компания выполнила требования налогового эксперта по устранению нарушений. В результате риск предотвращен.

Реализация этих процедур налоговой экспертизы позволяет компании существенно снизить риски, но не являются абсолютным инструментом их предотвращения. Поэтому анализ перечисленных выше источников дает не только возможность снизить или предотвратить риски, но и возможность для их выявления.

ОЦЕНКА НАЛОГОВЫХ РИСКОВ И АКТИВОВ

Выявленные налоговые риски (активы) могут быть оценены по двум параметрам: по материальности и по вероятности (см. схему «Оценка налоговых рисков и активов»).

Оценка налоговых рисков и активов

Оценка риска по материальности. Материальность риска оценивается на основе фактических данных бухгалтерского и налогового учетов. При этом используются синтетические и аналитические регистры - анализируются счета, оборотные ведомости и т. д.

Если в финансовой системе отсутствуют готовые стандартные отчеты, материальность риска оценивается с применением экономико-математических методов. Например, метод экстраполяции, метод моделирования. Для оценки могут быть использованы фактические и прогнозные данные, предоставленные другими структурными подразделениями компании.

Мы различаем три уровня материальности рисков (активов):

- нематериальный - менее 0,005 процента от выручки;

- существенный - от 0,005 до 0,5 процента от выручки;

- значительный - свыше 0,5 процента от выручки.

Уровни материальности необходимы для разделения полномочий внутри компании. Например, решения по риску с уровнем «нематериальный» может принять непосредственно налоговый менеджер. А решение по рискам с уровнем материальности «значительный» - финансовый директор. Оценка риска по вероятности. Вероятность наступления риска оценивает эксперт в области налогообложения на основе сложившейся практики по анализируемому вопросу, а также с учетом различных вариантов развития событий. Вероятность должна оцениваться на основе принципов объективности, последовательности и с учетом принципа верховенства закона над подзаконными актами. Результат указанного исследования отражается в экспертном заключении.

Существует три уровня оценки вероятности:

- низкий (Remote);

- средний (Possible);

- высокий (Probable).

Тут же хочу отметить, что 1 января 2007 года в стандартах US GAAP произошли изменения, которые предусматривают для налога на прибыль только два уровня вероятности: более 50 процентов и менее 50 процентов. Но мы по-прежнему оцениваем уровни вероятности исходя из классической трехступенчатой оценки.

Мы разработали свой алгоритм определения вероятности рисков (см. схему «Алгоритм определения вероятности рисков»). Он был создан в качестве рекомендаций для начинающего эксперта.

Алгоритм определения вероятности рисков

Алгоритм предусматривает анализ следующих факторов:

- собственной арбитражной практики компании;

- позиции налоговых органов и Минфина по отношению к исследуемому вопросу;

- арбитражной практики других налогоплательщиков по схожим вопросам; - заключений независимых экспертов.

Например, если есть письма Минфина России не в пользу налогоплательщика (оценка риска минус 2 балла) и одновременно отрицательная арбитражная практика других налогоплательщиков по исследуемому вопросу (минус 3), вероятность наступления риска высокая. Следовательно, компания может оценить вероятность как Probable. Если же есть собственная положительная арбитражная практика (+1 балл) вероятность риска низкая. Поэтому компания оценивает вероятность как Remote.

Обратите внимание: компании самостоятельно определяет условия той или иной степени вероятности, которые напрямую зависят от выбранной политики - агрессивной или консервативной. По результатам исследования составляется экспертное заключение, в котором описывается анализ исследованных факторов, влияющих на вероятность. На основании этого формируется общий вывод о вероятности риска.

ЭТАПЫ ОПРЕДЕЛЕНИЯ ВЕРОЯТНОСТИ

Оценка вероятности – это в первую очередь экспертная оценка. Поскольку мнения экспертов могут не совпадать, наша компания оценивает вероятность в два этапа.

Сначала вероятность наступления риска оценивает менеджер, выявивший этот риск. После чего обзор риска проводит второй налоговый эксперт (см. схему «Этапы определения вероятности риска (актива)»). Административное подчинение сотрудников не является обязательным условием проведения обзора. Если мнения двух экспертов значительно расходятся, компания может привлечь независимых экспертов.

Этапы определения вероятности риска (актива)

ДОКУМЕНТИРОВАНИЕ

Оценка материальности документируется в специальной форме «Рабочий расчет». В ней дана расшифровка расчетов и приводятся ссылки на документы, на основании которых эти расчеты были произведены.

Оценка вероятности документируется в экспертном заключении. В нем приводится анализ всех факторов, на основании которых было сделано заключение о вероятности риска или актива (см. схему «Документирование»).

Документирование

После того, как все выявленные риски (активы) оценены по вероятности и материальности, информация о них консолидируется в единой сводной форме (пример ее дан в таблице «Выявленные риски и активы»).

К налоговым рискам по общепринятой классификации можно отнести отдельные виды финансовых рисков, которые являются элементами финансово-хозяйственной деятельности предприятия. В этом случае, если организация занимается каким-либо видом деятельности,всегда присутствует риск, сопровождающий ее текущую деятельность. В учебных и нормативных и нормативных источниках встречается определение налогового риска. Это объективная возможность для налогоплательщика нести финансовые потери, связанные с процедурой исчисления, уплаты и оптимизации налогов и прочих неналоговых платежей.

В современных реалиях рыночной экономики растет роль управления налоговыми рисками организации, так как следствием таких рисков являются дополнительные расходы в виде штрафных санкций, уменьшающие финансовый результат предприятия.

Последствия налоговых рисков могут быть: положительными, отрицательными и нейтральными.

Последствия налоговых рисков считаются положительными тогда, когда налогоплательщик получает высокий результат, как итог своей деятельности. Такой результат налогоплательщик может получить при помощи налогового менеджмента, управляя налогами и предугадывая изменения налоговой политики страны, может просчитывать и увеличивать свои налоговые риски.

Последствия налоговых рисков могут быть отрицательными в том случае, если увеличение налоговых рисков имеет негативную сторону, в следствии этого могут возникнуть вредные экономические последствия для общества и государства. Уменьшая налоговые риски при помощи добросовестного экономического поведения, налогоплательщик пытается сопоставить все так чтобы, запланированные результаты его деятельности совпали с фактически полученными.

Целью предпринимательства, в условиях конкурентной борьбы, является получение максимальных доходов при минимальных затратах. Для того, чтобы данную цель воплотить в реальность нужно величину вложенного капитала в производственную деятельность, сравнить с налоговыми рисками и финансовыми результатами этой деятельности, тогда предприятие будет получать максимальный доход, затрачивая при этом не очень большие средства.

В своем исследовании авторы выделяют основные цели, такие как:

- раскрытие теоретических и практических основ управления финансовыми рисками;

- минимизация налоговых рисков предприятия и пути ее решения;

- рассмотрение общих методов и показателей, применяемых для оценки экономических рисков.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность и существующую классификацию финансовых рисков;

- принципы управления финансовыми и налоговыми рисками;

- политика управления финансовыми и налоговыми рисками предприятия;

- механизмы нейтрализации финансовых рисков.

Актуальность данной темы состоит в том, что в настоящее время, важным элементом эффективности финансово-хозяйственной дечтельности предприятия является пониманием сути налоговых рисков, следовательно управление налоговыми рисками считается главной составляющей управления финансами и финансовой политики предприятия.

Финансовая деятельность предприятия сопровождается с различными видами рисков, которые влияют на результаты этой деятельности, а также на уровень финансовой безопасности. Эти риски играют главную роль в «портфеле рисков» и образуют особую группу финансовых рисков предприятия. Портфель-это инструмент, с помощью которого обеспечивается стабильность дохода при минимальном риске.

Финансовые риски характеризуются большим многообразием и требуют определенной классификации. В финансовой деятельности предприятия кредитный риск занимает место только при предоставлении товарного или потребительского кредита покупателям. Таким предприятиям, которые ведут внешнеэкономическую деятельность, импортируют сырье и материалы, и экспортируют готовую продукцию, подходят валютные риски. В этом случае происходит недополучение предусмотренных доходов из-за обменного курса иностранной валюты. Инвестиционный риск характеризует возможность возникновения финансовых потерь, которые могут возникнуть при осуществлении инвестиционной деятельности предприятия. Снижением уровня ликвидности оборотных активов хврвктеризуется риск неплатежеспособности предприятия. Ценовой риск несет для предприятия финансовые потери, связанные с неблагоприятным изменением цовых индексов на активы. Риск снижения финансовой устойчивости предприятия характеризуется чрезмерной долей используемых заемных средств. Депозитный риск связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

По характеру финансовых последствий все риски подразделяются на: риск, влекущий экономические потери и риск, влекущий упущенную выгоду. Финансовые последствия риска, влекущего экономические потери всегда будут только отрицательными, существует возможность потери дохода или капитала. Риск, влекущий упущенную выгоду рассматривает ситуацию, когда предприятие не может осуществить запланированную финансовую операцию в силу каких-либо причин.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Этот риск характеризует все виды финансовых рисков, принадлежащих определенной финансовой операции;

- риск различных видов финансовой деятельности (например, как риск инвестиционной или валютной деятельности предприятия);

- риск финансовой деятельности всего предприятия в общем. Это комплекс различных видов рисков, который определяется спецификой организационно-правовой формы его деятельности, составом активов и структурой капитала.

По комплексности выделяют простой и сложный финансовый риск. Простой финансовый риск характеризует вид финансового риска, который не подразделяется на отдельные подвиды. Примером такого риска является инфляционный риск. Сложный финансовый риск, определяет вид финансового риска, который состоит из совокупности его подвидов. Примером сложного финансового риска является инвестиционный риск.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск;

- портфельный финансовый риск.

Индивидуальный финансовый риск характеризует совокупный риск, принадлежащий отдельным финансовым инструментам. Портфельный финансовый риск характеризует риск, принадлежащий всему комплексу однофункциональных финансовых инструментов.

По характеру проявления во времени выделяют постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск связан с действием постоянных факторов и характерен для всего периода осуществления финансовой деятельности. Временный финансовый риск возникает на отдельных этапах осуществления финансовой операции и носит беспрерывный характер.

Управление финансовыми рисками строится на определенных принципах, основными из которых являются:

На основании принципов, которые были рассмотрены на предприятии создается политика управления финансовыми рисками. С помощью этой политики разрабатываются мероприятия по нейтрализации, чтобы ликвидировать угрозу риска и его негативных последствий, связанных с осуществлением различных моментов хозяйственной деятельности.

Из всей совокупности финансовых рисков можно выделить налоговые риски:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Риски налогового контроля зависят от степени активности налогоплательщика в отношении уменьшения налогов. У законопослушного налогоплательщика риски налогового контроля небольшие и приводят к возможности обнаружения налоговыми органами ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски возрастают. Риски усиления налогового бремени принадлежат экономическим проектам длительного характера, например, новые предприятия и инвестиции в недвижимость. К таким рискам относится отмена налоговых льгот и рост ставок налогов.

Значительные финансовые потери могут появиться у налогоплательщиков в пределах уголовного преследования за совершение каких-либо правонарушений. При проведении налоговой проверки, для руководителей крупнейших предприятий, возникает вероятность попадения под возбуждение уголовного дела, эта вероятность приближается к 100%.

Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Под налоговым риском понимается опасность для субъекта налоговых правоотношений нести финансовые потери, которые связанны с процессом налогообложения, следовательно для налогоплательщика рост налоговых издержек, заключается в снижении имущественного потенциала и снижении возможностей для решения задач, которые стоят в будущем. Для государства налоговый риск представляет уменьшение поступлений в бюджет в результате изменяется величина налоговых ставок и налоговой политики.

Основными характеристиками налогового риска являются:

- является неотъемлемой составляющей финансового риска;

- связан с неточностью экономической и правовой информации;

- охватывает всех участников налоговых правоотношений (налогоплательщики, налоговые агенты и другие субъекты, представляющие интересы государства);

- несет негативный характер для всех участников налоговых правоотношений.

Управление налоговым риском-это совокупность приемов и методов, позволяющих предсказывать наступление опасных событий и применять эффективные действия, чтобысвести у минимуму отрицательные последствия.

Управление налоговыми рисками предприятия представляет собой особую сферу экономической деятельности, которая требует глубоких знаний в области налогового, административного, гражданского и уголовного права, методов оптимизации хозяйственных решений и анализа хозяйственной деятельности.

Можно выделить основные приемы управления налоговым риском: избежание риска, снижение степени риска, принятие риска.

В финансовой деятельности предприятия избежание риска представляет собой отказ от выполнения проекта связанного с риском и дает возможность полностью избежать какие-либо неопределенности. Нужно помнить о том, что такой принцип предполагает полный отказ от прибыли. Принцип снижения уровня риска означает сокращение вероятности и объема потерь. Принятие риска означает, что все или какая то часть риска остается на ответственности предпринимателя, и в данной ситуации предприниматель должен принять решение покрыть возможные потери за счет собственных средств.

Кроме того, существуют и другие классификации налоговых рисков:

В финансовой деятельности предприятия уклонение от налогов связано с неправомерными действиями. Способы уклонения от налогов делятся на криминальные и некриминальные. Действия налогоплательщиков являются некриминальными, в том случае, если они связаны с уклонением от уплаты налогов при помощи нарушения гражданско-правового и налогового законодательства, и с некорректным написанием операций в налоговом и бухгалтерском учете. Криминальные действия связаны с нарушением норм налогового и уголовного права.

Основная роль в системе методов управления финансовыми рисками предприятия принадлежит внутренним механизмам нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации негативных последствий.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, одно из двух, не зависящих от других субъектов хозяйствования.

К внутренним механизмам нейтрализации относятся:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификация;

- трансфертриска;

- самострахование

В финансовой деятельности предприятия избежание риска характеризуется как разработка стратегических и тактических решений внутреннего характера, которая полностью исключает конкретный вид финансового риска.

Также к внутренним механизмам нейтрализации относится лимитирование концентрации риска. Обычно, этот механизм применяется к тем видам, которые выходят за пределы допустимого уровня, по финансовым операциям, осуществляемым в зоне катастрофического или критического риска.

Хеджирование – это механизм нейтрализации, связанный с осуществлением операций с производными ценными бумагами, помогает эффективно уменьшать финансовые потери.

Принцип работы механизма диверсификации основан на разделении рисков, которое препятствует увеличению рисков. В финансовой деятельности предприятия механизм диверсификации применяется, чтобы ослабить негативные финансовые последствия особенных видов рисков.

Механизм трансферта финансовых рисков основывается на перенесении или передачи отдельных финансовых операций своим партнерам по бизнесу. Партнерам отправляется именно та часть рисков, по которой у них есть больше возможности ослабить негативные последствия финансовых рисков.

Предприятие сохраняет часть финансовых ресурсов и позволяет преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски связаны с действиями контрагентов, в этом и заключается механизм самострахования финансовых рисков.

В настоящее время налоговым риском является являетсобъективная реальность с которой сталкивается каждый субъект экономических и правовых отношений. Этот риск несет материальный финансовый результат в виде дохода или убытка, который нужно оценивать, для нормальной работы предприятия.

Система управления налоговыми рисками должна быть построена на основе соответствующих принципов, работать в соответствии с имеющимися возможностями современных методов управления рисками, делать все для того чтобы развивалась инфраструктура, создавать условия для нормального функционирования производства и контролировать риски на всех уровнях финансовой деятельности предприятия.

Понимание природы риска помогает принять верное решение по поводу управления налоговыми рисками и выбрать наиболее эффективные способы уменьшения экономических потерь.

Повышение эффективности управления налоговыми рисками является важным аспектом в финансовой деятельности предприятия, поскольку позволяет уменьшить рост налоговых доначислений по результатам проверок, которые могут стать особенно болезненными для компаний, у которых есть проблемы с ликвидностью.

В настоящее время налоговые риски сильно влияют на развитие и экономическую безопасность государства в целом, следовательно работа налоговых органов должна быть более качественной, чтобы обеспечить наполняемость федерального, регионального и местного бюджета.

В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой.

В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Консалтинговая компания iTeamПрактически ежедневно как в первую, так и во вторую часть Налогового кодекса вносятся точечные поправки. Как правила, эти поправки имеют целью устранения двоякого понимания тех или иных норм. Так же изменения вносятся после сформировавшейся судебной практики по конкретной норме Налогового кодекса.

К сожалению, в сегодняшней бизнес среде очень низка финансовая и, в том числе, налоговая грамотность. Небольшой процент главных бухгалтеров и финансовых директоров понимает необходимость налогового планирования и управление налоговыми рисками, как важной составляющей финансового менеджмента.

Кроме того, предприниматели в своем большинстве не осознают все возрастающей роли информированности налоговой службы о деятельности налогоплательщиков.

С 2013 года Федеральная налоговая служба последовательно ужесточает контроль за плательщиками налогов, сборов, платежей. Цель данного ужесточения – предотвратить нарушения действующего законодательства.

Так, руководитель Налоговой службы Михаил Мишустин, выступая на XVI Съезде партии «Единая Россия» (январь 2017 года) сообщил, что за последние пять лет налоговые поступления в реальном выражении выросли на 16% и по темпам роста на 10 процентных пунктов опережали экономику, что свидетельствует о сокращении теневого сектора. По итогам 2016 года при скромных макроэкономических показателях ФНС России обеспечила высокий рост налоговых поступлений – в консолидированный бюджет страны поступило 14,5 трлн рублей, что на 700 млрд рублей, или на 5% больше, чем в 2015 году.

Выросли все бюджетообразующие налоги:

- НДС поступило 2,7 трлн рублей, на 8,5% больше;

- налога на прибыль поступило 2,8 трлн рублей, на 6,6% больше;

- НДФЛ – более 3 трлн рублей, рост на 7,5%;

- акцизов – 1,3 трлн рублей, рост на 27,6%, в том числе акцизов на алкогольную продукцию – на 27%.

Михаил Мишустин напомнил, что в резолюции к форуму «Единой России» в июне 2016 года говорилось о необходимости «перехода от тотальных проверок к умному контролю, когда количество проверок прямо зависят от потенциальной опасности бизнеса». В связи с этим он отметил, что основываясь на риск-ориентированном подходе, ФНС России удалось кардинально повысить эффективность контроля и снизить количество проверок.

За пять лет количество выездных проверок снизилось в 2,2 раза (с 67 до 31 тысячи). За 2016 год их число сократилось ещё на 5 тысяч (на 14,5%). При этом эффективность проверок выросла в несколько раз. Одновременно с этим работа автоматизированной системы контроля за НДС позволила в 12 раз снизить количество заявлений о возмещении налога высокорисковыми организациями. Только в 2016 году 148 тысяч налогоплательщиков самостоятельно представили уточненные налоговые декларации.

Глава ФНС России также отметил, что Служба уделяет большое внимание поддержке и развитию малого и среднего бизнеса: «Малый бизнес мы проверяем только в случае высокого риска. Это подтверждается цифрами. Если в 2011 году проверяли троих представителей малого бизнеса из 1000, то сегодня – всего одного из 1500».

Одновременно с 2011 года эффективность таких проверок в среднем выросла в три раза. О снижении нагрузки говорят результаты досудебного урегулирования налоговых споров: за пять лет их число сократилось почти в три раза. При этом в пользу бюджета сегодня рассматривается 80% оспариваемых сумм, тогда как в 2010 году – было всего 44%. [1]

Таким образом, ФНС России показывает, что у нее в настоящий момент времени достаточно ресурсов, чтобы контролировать тех налогоплательщиков, которые уклоняются (умышленно или нет) от декларирования своих реальных налоговых обязательств.

Налоговые правонарушения и преступления, также как уголовные и административные, представляют не меньшую опасность, так как затрагивают интересы государства и угрожают экономической безопасности страны. [2]

В таблице информационное взаимодействие с различными государственными структурами (Приложение № 1), видно какой объем информации поступает в базы данных налогового ведомства. Фактически каждый налогоплательщик (как физическое, так и юридическое лицо) подает о себе большой объем информации. Например, в декларациях, отчетах, расчетах, балансах, в различных пояснениях. При проведении камерального налогового контроля налоговики вправе запрашивать сведения по движению денежных средств по расчетным, валютным и иным счетам конкретного лица. С 01.02.2017 года введены онлайн кассы. Теперь и движение наличных денежных средств также налоговики контролируют практически в постоянном режиме. Любые сведения по регистрационным действиям с недвижимым и движимым имуществом так же оперативно попадают в базу данных ФНС. Вызовы на допрос, информация, получаемая по встречным проверкам и различным запросам, вот только часть информационного взаимодействия.

Фактически деятельность каждого налогоплательщика открыта для налогового ведомства, сотрудникам которого уже и нет необходимости выходить на выездные налоговые проверки для сбора доказательной базы в совершении налогового правонарушения.

Те налогоплательщики, которые используют в своей деятельности различные высокорисковые схемы (например, с применением фирм однодневок), в первую очередь попадают в зону внимания налоговых органов.

Теперь вернемся к управлению налоговыми рисками. Предприниматели, которые не учитывают постоянное информационное обеспечение и расширение возможностей налогового ведомства попадают в финансовые ловушки, которые сами себе и создают.

Приведем пример одного налогового спора.

Предприниматель применял специальный налоговый режим в виде единого налога на вменённый доход, совмещая его с упрощенной системой налогообложения. Основной вид деятельности розничная и оптовая торговля текстильными изделиями (мужскими костюмами, рубашками, галстуками).

Проанализировав движение по расчетному счету данного предпринимателя, получив ответы по запросам о деятельности контрагентов, проведя допросы сотрудников, налоговики пришли к выводу о наличии схемы ухода от налогов, в связи с чем была назначена выездная налоговая проверка. По результатам проверки было вынесено решение о привлечение предпринимателя к ответственности за совершение налогового правонарушения. По результатам налоговой проверки предпринимателю было предложено уплатить в бюджет 22 570 829 руб. 74 коп. В том числе штрафных санкций 4 808 079 руб. 85 коп.и пени 2 400 975 руб. 89 коп.

Фактически, до и в ходе налоговой проверки налоговики, собрав массивную доказательную базу, выявили применение предпринимателем схемы незаконной налоговой минимизации своих обязательств перед бюджетом.

Не вдаваясь в подробности деталей данного спора, обратим внимания на последствия непродуманной налоговой оптимизации. После вынесения решения по акту проверки, предприниматель вынужден был прекратить свой бизнес. До настоящего времени продолжается судебное разбирательство, и он продолжает нести судебные расходы.

Не редкость ухода в процедуру банкротства организации после выездной налоговой проверки. То есть, результаты налоговых проверок становятся неприятным сюрпризом для налогоплательщиков. Данные факты говорят о том, что предприниматели либо не учитывают реальные возможности ФНС России по проведению налогового контроля, либо не до оценивают ресурсы налогового ведомства.

Такие примеры не редкость в нашей практике.

Характерная черта малого и среднего предпринимательства – не умение прогнозировать налоговые риски, а это в свою очередь влияет на финансовое состояние организации.

Таким образом, можно сделать вывод, что при снижении количества проверок налоговое ведомство оперативно реагирует на применение налогоплательщиками сомнительных схем ухода от своей налоговой обязанности.

Не умение планировать налоговые риски и предвидеть в связи с этим свои финансовые потери нередко ставит бизнес под угрозу.

[1] Сайт ФНС России https://www.nalog.ru/rn77/about_fts/fts/ftsmission/

[2]Статистика налоговых правонарушений

в российской федерации, мероприятия по предупреждению налоговой преступности. М. Карцева

В ходе ведения хозяйственной деятельности, у каждого субъекта может возникнуть риск потерять деньги. Причиной могут стать действия контролирующих и надзорных органов по причине неясности, неоднозначности и некорректности в части налогообложения.

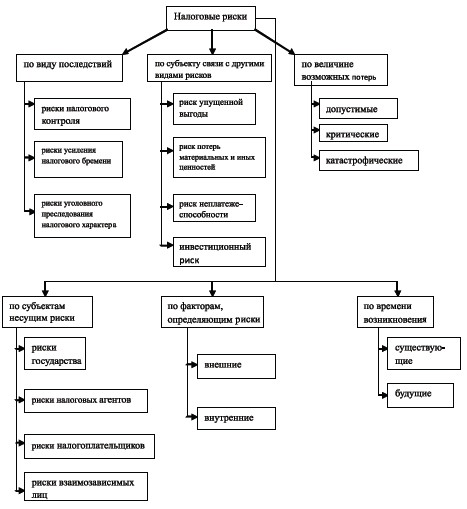

Классификация налоговых рисков

Налоговый риск – это вероятность наступления неблагоприятного события, итогом которого станут финансовые потери. То есть, некая компания или гражданин приняли решение, касающееся их обязанности по уплате налогов. Результатом этого решения является вероятность потерь финансовых ресурсов и репутации. Они также могут привести к уголовной ответственности.

Чтобы верно определить направление, из которого исходит угроза, необходимо знать его характеристики:

- полностью отсутствует вероятность того, что исход будет благоприятный;

- вероятность возникновения новых угроз довольно высока. При этом они стану следствием неверных решений. Предусмотреть их появление практически невозможно;

- присутствует следственная связь с правовой и экономической неграмотностью субъекта;

- негативные последствия являются итогом для всех участников налоговых отношений;

- различное проявление по отношению к разным субъектам.

Налоговые угрозы возникают под влиянием конкретных факторов. Их можно разделить на внешние и внутренние. К внешним относятся:

- информационные;

- экономические;

- социальные;

- политические.

То есть, то, что имеет непосредственное отношение к окружающему миру. Внутренние влияющие факторы это:

- организационные – недостаточная квалификация сотрудников, ответственных за своевременное исчисление и перечисление в бюджет обязательных платежей, отсутствие взаимосвязи между налоговым подразделением и налоговой инспекцией;

- технические – недостаточное налоговое планирование или полное его отсутствие;

- экономические. Содержать в штате целое подразделение, которое будет заниматься исключительно налогами – довольно затратно. Дешевле обратиться к посредникам. Но и на этот шаг бизнесмены идут неохотно, считая, что у них в фирме не возникнет предпосылок к налоговым потерям;

- социальные – собственник предприятия и управленцы не могут прийти к единственно верному решению относительно налогов.

Чтобы точно понимать природу возникновения налоговых угроз, необходимо знать, откуда они возникают, их предпосылки и первопричины. Нужно разобраться в их классификации. Их можно разделить на несколько групп:

- внутренние и внешние;

- предсказуемые и непредсказуемые;

- систематические и несистематические.

Угроза потерять денежные средства по причине несовершенной системы налогового учета может возникнуть как внутри предприятия (из-за некомпетентности бухгалтера), так и с внешней стороны. Например, из-за невнимательности налогового инспектора. Кроме того, при планировании некоторые риски можно предсказать и минимизировать.

При ведении одной и той же хозяйственной деятельности некоторые угрозы могут носить систематический характер. При верной оптимизации налогового режима эти вероятности можно свести к минимуму.

В теории применяется еще одна классификация налоговых рисков. Это:

- субъекты, которые несут угрозы;

- факторы, их определяющие;

- период возникновения;

- зависящие от размеров будущих потерь.

Каждую группу можно дополнительно разделить на подвиды. Например, налоговые угрозы, могут нести следующие субъекты:

- налоговые агенты;

- налогоплательщики. В России ими выступают предприятия, предприниматели и граждане;

- взаимосвязанные лица;

- само государство.

Если субъектом является страна, то внешним определяющим фактором будут международные соглашения и договоренности, а внутренним – деятельность органов законодательной и исполнительной власти.

В зависимости от периода возникновения риски бывают существующие и будущие. Если рассматривать с точки зрения будущих потерь, то риски бывают допустимые и критические. Допустимые потери могут быть спрогнозированы и заложены в бюджет налогоплательщика.

Вероятность возникновения денежных потерь у субъекта всегда приводит к возникновению споров с контролирующими и надзорными органами. На этой стадии могут возникнуть риски:

- информационные. Они связаны с недостаточной информативностью, которая может возникнуть между сторонами разногласий;

- процессуальные, отражают несовершенство судебной системы и недостаточность инструментов регулирования договорных отношений между субъектами экономической жизни страны;

- окружающие, могут возникнуть из-за того, что налогоплательщики и налоговые органы по-разному воспринимают суммы, поступающие в бюджет в виде обязательных платежей;

- репутационные. Они связаны с тем, как тот или иной субъект хозяйственной деятельности оценочно воспринимает деятельность своего конкурента.

Правильная классификация налоговых рисков позволяет налогоплательщику эффективно ими управлять и минимизировать. Такие действия позволяют значительно снизить уровень вероятных потерь.

Оценка налоговых рисков

Налоговики постоянно контролируют и проверяют деятельность хозяйствующих субъектов. Это происходит путем осуществления выездных проверок. Является стимулом для того чтобы налогоплательщик самостоятельно смог оценить свои налоговые риски и понять, относится он к высокорисковым субъектам или нет. Для этого ФНС разработало и утвердило 12 признаков. К ним относятся:

- уровень налогового обременения. Если он ниже, чем у предприятий в аналогичном сегменте рынка, то это тревожно;

- в течение нескольких налоговых периодов в отчетности предприятия постоянно отражаются убытки;

- налогоплательщик постоянно применяет налоговые вычеты в виде крупных сумм;

- темпы роста доходов ниже темпов роста расходов;

- работник фирмы получают заработную плату ниже, чем сотрудники на аналогичных должностях в других организациях в данном сегменте рынка;

- налогоплательщик неоднократно приближался к предельным показателям, при которых разрешено применять специальный налоговый режим;

- годовой показатель расходов, указанный в отчетности, максимально приближен к годовой величине полученного дохода;

- свою деятельность налогоплательщик ведет через третьих лиц, не имея для этого обоснованных экономических причин;

- неоднократное игнорирование требований ФНС о предоставлении документов, объясняющих выявленные несоответствия в показателях деятельности, непредставление сведений об их порче или утере;

- неоднократное и необоснованное снятие с учета в налоговом органе и вторичная постановка, но в другом отделении ФНС;

- ведение своей деятельности на грани банкротства, непринятие мер для выхода из данной ситуации.

Применяя эти признаки на практике, налогоплательщик может сам вовремя оценить и предугадать вероятность возникновения рисков по налогам. При обнаружении высокой вероятности потери денежных средств, рекомендуется исключить все сомнительные хозяйственные операции из оборота.

Деятельность на грани высоких рисков приведет к тому, что предприятию будет назначена налоговая проверка. Она может закончиться доначислением налогов, штрафными санкциями и привлечением к иной ответственности, вплоть до уголовной.

Почему рисками нужно управлять

Успешное ведение собственного дела невозможно без вероятностей потерять свои деньги. Это может произойти по причине налоговых проверок. Поэтому руководители крупных предприятий вводят в штат целое подразделение, которое занимается именно управлением рисками, в том числе налоговыми.

Задачи создания такого отдела:

- сбор актуальной информации о всех поправках и нововведениях, которые происходят в сфере налогов и законодательства о них, ее анализ и хранение;

- определение рисков потери денежных средств для одной фирмы в рамках конкретного сегмента рынка;

- определение уровня угроз, которые непосредственно связаны с выявленными рисками;

- разработка мероприятий для борьбы с выявленными угрозами;

- разработка и внедрение мероприятий, которые помогут существенно снизить денежные потери в сфере налогообложения;

- подробный анализ тех решений, которые гипотетически могут привести к финансовым убыткам, их учет.

«Страшной» причиной потери денежных средств для российских бизнесменов являются возможность возникновения проблем с налоговыми ведомствами. Если бизнес ведется честно, платятся все налоги, к проверке из ФНС готовятся особо тщательно. Есть вероятность того, что будут доначислены налоги, наложены штрафы и пени. По этой причине происходит постепенно внедрение в российский бизнес полноценной системы внутреннего контроля риск-менеджмента.

Зарубежные компании прогнозируют еще один риск – риск переплаты по налогам. В этом направлении также разрабатываются меры по минимизации. Российские бизнесмены такую угрозу не принимают во внимание.

К сожалению, постоянный контроль над налоговыми угрозами ведется только в 10 % крупных российских компаний. Остальные фирмы либо не обращают на это внимание, либо обращаются к специалистам на аутсорсинге только тогда, когда получают уведомление от ФНС о выездной проверке.

Можно ли снизить угрозы налоговых потерь

Сокращение вероятностей потери денежных средств, а также уменьшение возможностей их потери именно от налогов необходимо для поднятия прибыльности хозяйствующего субъекта. Поэтому необходимо предпринимать соответствующие меры. В частности:

- максимальная автоматизация всех рабочих процессов, включая документооборот. Нужно снизить уровень человеческого фактора;

- повышение уровня знаний в налоговом законодательстве у руководителей высшего и среднего звена;

- систематическое повышение уровня квалификации тех сотрудников, которые имеют непосредственное отношение к исчислению и уплате налогов. Для этого их необходимо отправлять на курсы повышения квалификации, тренинги семинары, проводимые ФНС. При необходимости, можно ввести в штат отдельного специалиста, который будет заниматься исключительно расчетами по налогам;

- систематическое проведение аудита внутренними ресурсами и с привлечением сторонних специалистов. Это наиболее эффективный метод налогового риск-менеджмента. Его суть в том, что нужно создать отдельный департамент, который будет отвечать за то, чтобы все обязательные платежи правильно исчислялись и вовремя закрывались. Эти мероприятия проводятся в интересах фирмы. Они закрепляются на локальном уровне, осуществляются своими силами. При необходимости, приглашаются специалисты из сторонних компаний, чтобы провести дополнительную проверку. Такие «двойные» меры позволяют минимизировать налоговые риски до низшего предела;

- непрерывное взаимодействие с консалтинговыми фирмами по конкретным вопросам налогообложения. Эксперты из этих фирм владеют информацией относительно всех последних актуальных изменений в профессиональной области. Используя свой практический опыт в российском налоговом праве, они сводят к минимуму все «популярные» риски;

- страхование собственных рисков. То есть, фирма самостоятельно обращается в страховую компанию с целью заключения договора на страхование собственной ответственности;

- создание резервов для покрытия убытков, если таковых не удастся избежать. Это самострахование, и он экономнее страхования через СК.

Налогоплательщик может самостоятельно выбрать тот или иной метод управления налоговыми угрозами. Но для этого он должен провести реальную оценку последствий его применения. Что может быть хорошо для одного предприятия, может негативно отразиться на другом хозяйствующем субъекте.

| Наименование услуги |

|---|

| Первичная консультация |

| Аудит компании для выявления налоговых рисков |

| Налоговое сопровождение и управление налоговыми рисками вашей компании |

Целями обращения клиента в юридическую компанию «АВТ Консалтинг» были аудит договорных отношений на предмет выявления рисков, а также оптимизация налоговой нагрузки организации. Читать полностью

В рамках проекта сотрудники «АВТ Консалтинг» провели комплексный анализ договоров компании, исследовали их условия на предмет соответствия требованиям ведения бухгалтерского и налогового учета. Разъяснили нюансы подтверждения перед налоговыми органами проявления должной осмотрительности при выборе контрагентов. Стороны обсудили существующие налоговые проблемы и потенциальные риски. Читать полностью

По итогам было составлено заключение, в котором нашли отражение рекомендации по устранению выявленных рисков, разработанные способы налоговой оптимизации.

Благодаря слаженной и оперативной работе сотрудников «АВТ Консалтинг», внимательному отношению ко всем деталям и прекрасному знанию действующего законодательства и практики его применения, специалисты «АВТ Консалтинг»смогли защитить интересы нашей организации на высшем уровне. Читать полностью

По результатам выездной налоговой проверки компании было доначислено несколько миллионов рублей.Клиент поставил сотрудникам юридической компании «АВТ Консалтинг» задачу минимизировать налоговые доначисления с целью сохранения оборотных денежных средств и возможности продолжать вести стабильную финансово-хозяйственную деятельность. Читать полностью

Юристы «АВТ Консалтинг» представляли интересы компании при прохождении выездной налоговой проверки, разработали аргументы, подтверждающие налоговую невиновность клиента. Спор с налоговым органом удалось разрешить на этапе досудебного обжалования. В частности, были составлены возражения на акт выездной проверки. Выстроена линия защиты компании, основанная на тенденциях в судебной практике, разъяснениях ФНС России и Минфина России. Читать полностью

В результате по итогам рассмотрения возражений налоговый орган согласился с аргументами налогоплательщика и снизил доначисления на 91%.

Группа компаний «Автокомпонент» выражает огромную благодарность юридической компании «АВТ Консалтинг» за высокий профессионализм в работе. Ваша чуткая забота о клиенте, сопряженная с блестящим знанием права и богатым опытом, помогли решить все поставленные перед нами правовые задачи. Читать полностью

Цели проекта – сопровождение специалистами юридической компании «АВТ Консалтинг» выездных и камеральных налоговых проверок предприятий, входящих в холдинг Rolsen, разработка стратегии взаимодействия с проверяющими лицами, представление интересов клиента в спорах с налоговыми органами, защита в арбитражных судах г. Москвы и других регионов. Читать полностью

Наша организация неоднократно обращалась к специалистам «АВТ Консалтинг» за юридическими консультациями и поддержкой, и всегда получала квалифицированную помощь юристов. Читать полностью

В процессе совместной работы мы убедились в высокой квалификации сотрудников Вашей компании. Профессионализм и обязательность юристов позволили нам оперативно и качественно решать любые вопросы в области юридического сопровождения нашей организации.

Гибкий подход и ответственность в работе помогли нашей компании минимизировать финансово-юридические риски и усовершенствовать правовое обеспечение деятельности предприятия.

Недобросовестный контрагент имел перед Клиентом «АВТ Консалтинг» задолженность по договору поставки в размере более 2 млн рублей. В ходе рассмотрения дела предъявил встречный иск. Мотивируя свои требования тем, что получил некачественный товар. Обжаловал решение суда, принятое в пользу Клиента «АВТ Консалтинг», в апелляционном и кассационном порядке. Читать полностью

Юристы «АВТ Консалтинг» разработали стратегию защиты и успешно отстояли интересы Клиента в судах трех инстанций. Арбитражный суд города Москвы вернул встречный иск. Читать полностью

Удовлетворил исковые требования в полном объеме. Девятый арбитражный апелляционный суд и Арбитражный суд Московского округа решение суда первой инстанции оставили в силе.

- Требование истца и встречное требование имеют разное основание: отличаются номера партий товара, даты поставки, номера товарных накладных. Данные требования не исключают друг друга. Взаимная связь между исками отсутствует.

- Вынесение определения о возвращении встречного иска, переход из предварительного заседания в основное, рассмотрение дела по существу и принятие решения в одном судебном заседании правомерно. Так как в АПК РФ отсутствуют нормы, обязывающие суд после вынесения определения о возвращении встречного иска назначить отдельное предварительное или основное заседание. От ответчика не поступали возражения относительно рассмотрения дела в его отсутствие.

- Возвращение встречного иска не нарушает право его заявителя на судебную защиту. Истец по встречному иску вправе повторно подать иск в суд.

- АПК РФ не запрещает одновременно подать отзыв на иск и встречный иск. Представление в суд отзыва на иск – это обязанность ответчика. Предъявление встречного иска – это право ответчика.

- Кассация не рассматривает доводы ответчика о необоснованности возвращения судом первой инстанции встречного иска, если соответствующее определение не было обжаловано в апелляционной инстанции.

Читайте также: