Формы отчетности бухгалтерской и налоговой отчетности

Опубликовано: 26.04.2024

Бухгалтеры старой школы помнят, что такое отчет о прибылях и убытках. Так ранее называлась форма № 2 годовой бухгалтерской отчетности. То есть та самая форма, которая теперь носит название «Отчет о финансовых результатах». Сегодня уделим внимание ее правильному заполнению.

Вспомним основы

Форма № 2 — обязательный отчет, который наравне с балансом подается в составе годовой финансовой отчетности всеми организациями. Его бланк утвержден Приказом Минфина от 02.07.2010 № 66н. Затем вышел приказ Минфина России от 06.04.2015 № 57н, который внес коррективы в первоначальную форму, в том числе и в ее название. В таком виде она применяется и сегодня.

О том, какие еще формы входят в годовую финансовую отчетность, читайте в этом материале.

Отражает отчет, как понятно из его названия, финансовые итоги, которые компания получила за год, а также их структуру. Цифры приводятся не сами по себе, а сопоставляются с аналогичными показателями предыдущего года. То есть отражается не только статический результат деятельности организации, но и его динамика.

К слову, совсем скоро истекает срок подачи годовой финансовой отчетности. В общем случае его последний день приходится на 31 марта, но в текущем году этот день является выходным. Таким образом, годовую финансовую отчетность за 2017 год нужно подать не позднее 2 апреля 2018 года. Подается она в ИФНС и территориальное отделение Росстата.

Обратите внимание! Помимо годовой финансовой отчетности, в состав которой входит форма №2, может составляться и промежуточная. Она предназначена не для ИФНС и Службы статистика, а для внутреннего использования учредителями, руководством или экономическим отделом, а также для предоставления заинтересованным лицам — инвесторам, кредитным организациям, партнерам по бизнесу.

Структура отчета

Форма состоит из двух частей:

- заголовочная часть;

- таблица с расчетом финансового результата.

Далее рассмотрим форму и правила ее заполнения более подробно.

Важно знать! Субъекты малого бизнеса вправе подавать отчетность в упрощенной форме. Для этого может применяться упрощенная форма баланса и отчета о финансовых результатах.

Заголовочная или титульная часть

В титульной части отчета указывается основная информация о налогоплательщике:

- наименование;

- вид деятельности;

- организационно-правовая форма;

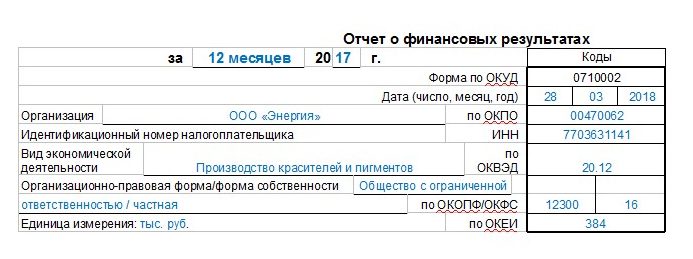

В правой части заголовочной части располагается небольшая табличка, предназначенная для кодов. В ней указываются:

- дата составления отчета в формате AA BB CCCC, причем для дня, месяца и года предназначены отдельные ячейки;

- код по ОКПО;

- ИНН;

- код деятельности по ОКВЭД;

- коды по ОКОПФ / ОКФС (организационная форма / форма собственности);

- код ОКЕИ (код единиц измерения).

Титульная часть

Табличная часть

Основная таблица состоит из пяти граф:

- Пояснения. Если баланс и отчет о финансовых результатах требуют пояснений, они включаются в состав отчетности. При их наличии в графе 1 формы № 2 указывается номер соответствующего пояснения.

- Наименование показателя. В строках этой графы приводятся различные виды доходов и расходов организации за отчетный год, которые участвуют в расчете финансового результата — выручка, себестоимость, управленческие и коммерческие расходы и так далее. Полный перечень приведен на изображении ниже.

- Код. Это необязательная графа, в которой указаны коды строк отчета.

- За текущий год. Графа, в которой построчно отражаются показатели, указанные в строках графы 2, за текущий год.

- За предыдущий год. Те же показатели, но за предыдущий год.

Вот как выглядит таблица с расчетом финансового результата:

Основная таблица

Далее разберем заполнение табличной части построчно.

Строка 2110. Отражается выручка от реализации за вычетом НДС и акцизов. В расчете участвуют субсчета счета 90 «Продажи»: сумма по кредиту субсчета «Выручка» — сумма по дебету субсчета «НДС».

Строка 2120. Отражается дебетовый оборот по субсчету «Себестоимость продаж» счета 90.

Важно! Значение берется в круглые скобки — это означает, что сумма должна вычитаться из общего результата. Все расходы в отчете указываются в круглых скобках.

Строка 2100. Валовый итог. Рассчитывается так: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — убыток.

Строка 2210. Коммерческие расходы — это дебетовый оборот по субсчету к счету 90, предназначенному для учета расходов, связанных с продажей.

Строка 2220. Управленческие расходы также собираются на соответствующем субсчете к счету 90.

Строка 2200. Отражается финансовый результат от реализации:

- если в строке 2100 исчислена прибыль: строка 2100 — строка 2210 — строка 2220 (от прибыли отнимаются расходы коммерческие и управленческие);

- если в строке 2100 получился убыток: строка 2100 + строка 2210 + строка 2220 (расходы прибавляются к убытку).

Строки 2310—2350. В них отражаются отдельные виды доходов, которые прибавляются к прибыли, и расходов, которые из нее вычитаются (при убытке в строке 2100 все наоборот). Сведения об этих доходах и расходах берутся из регистров бухучета.

Строка 2300. Отражается финансовый результат до налогообложения:

- если в строке 2200 прибыль: строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- если в строке 2200 убыток: строка 2200 — строка 2310 — строка 2320 + строка 2330 — строка 2340 + строка 2350.

Строка 2410. Заполняется только плательщиками налога на прибыль, то есть организациями, применяющими ОСНО. Указывается сумма налога. В остальных случаях не заполняется (ставится прочерк).

Строка 2430. Изменение отложенных налоговых обязательств: дебетовый оборот — кредитовый оборот по счету 77 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2450. Изменение отложенных налоговых активов: дебетовый оборот — кредитовый оборот по счету 09 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2460. Тут отражаются такие расходы:

- суммы налогов на доходы при применении УСН или ЕНВД;

- разница между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99, за исключением субсчетов:

- для учета прибыли или убытка до налогообложения;

- для учета налога на прибыль;

- по учету перерасчетов по налогу за прошлые годы;

- по учету пеней и штрафов по налогам и взносам;

- субсчета 99.9 или 99.99.

Отрицательное значение строки 2460 берется в круглые скобки.

Стока 2400. Отражается финансовый результат за период: строка 2300 — строка 2410 + / — строка 2430 + / — строка 2450 + / — строка 2460.

Важно! Показатель строки 2400 должен соответствовать сумме оборота по счету 99 в корреспонденции со счетом 84.

Расчет финансового результата, продолжение

Таблица со справочными данными заполняется при их наличии. Здесь отражаются операции, не включенные в прибыль (убыток):

- по строке 2510 — результат от переоценки внеоборотных активов;

- по строке 2520 — результат от прочих операций;

По строке 2500 указывается окончательный финансовый результат, который рассчитывается по формуле: строка 2400 + 2510 + 2520.

По строкам 2900 и 2910 акционерные общества справочно отражают информацию о прибыли или убытке в расчете на акцию.

Каждое ООО на ОСНО обязано отчитываться перед контролирующими органами. Периодичность сдачи и количество отчетов зависит от правовой формы бизнеса и налогового режима. Самыми загруженными в этом отношении являются организации, работающие на общей системе налогообложения (ОСНО).

Бухгалтерская отчетность ООО на ОСНО

К бухгалтерской отчетности ООО на ОСНО относятся баланс, отчет о финансовых результатах (форма № 2) и приложения к ним. Обязанность сдавать эти формы предусмотрена п. 1 ст. 18 закона от 06.11.2011 № 402-ФЗ «О бухучете» и п. 1 ст. 23 НК РФ.

Отчетным периодом является календарный год, а установленный срок сдачи – в течение 3-х месяцев после его окончания, т.е. — до 31 марта. Сдать по одному экземпляру необходимо в налоговую инспекцию и органы статистики.

Малые предприятия могут ограничиться только предоставлением баланса и формы № 2 (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н).

А с 2020 года все ООО на ОСНО будут отчитываться лишь в электронном формате. Но есть в этом и определенный плюс – предоставлять бухгалтерскую отчетность будет нужно лишь в налоговую инспекцию, а подразделения Росстата будут самостоятельно получать данные из государственного информационного ресурса.

Обязательная налоговая отчетность ООО на ОСНО

Любая ООО на ОСНО является плательщиком НДС. По этому виду налога НК РФ предусматривает ежеквартальные отчеты. Срок сдачи декларации по НДС установлен до 25-го числа месяца, следующего за отчетным периодом (п. 5 ст. 174 НК РФ). Новая форма, учитывающая повышение ставки налога, утверждена приказом ФНС РФ от 28.12.2018 № СА-7-3/853@.

Декларация по налогу на прибыль также сдается ежеквартально, но крайней датой является 28-е число, а отчитаться за год организация должна до 28 марта (п. 3, 4 ст. 289 НК РФ, приказ ФНС РФ от 19.10.2016 № ММВ-7-3/572@).

Дополнительная налоговая отчетность ООО на ОСНО

Также, в зависимости от активов, которыми владеет ООО, организация может быть обязана предоставить и другие декларации:

- По земельному налогу — если есть или в течение года были в собственности земельные участки (приказ ФНС РФ от 10.05.2017 № ММВ-7-21/347@).

- По транспортному налогу — при наличии собственного автомобильного парка (приказ ФНС РФ от 05.12.2016 № ММВ-7-21/668@). При лизинге автотранспорта порядок уплаты налога и сдачи декларации определяется условиями договора. В зависимости от соглашения сторон и порядка регистрации автомобиля эта обязанность может быть возложена как на лизингодателя, так и на лизингополучателя.

- По налогу на имущество – при наличии в собственности или распоряжении облагаемых объектов в соответствии со ст. 374 НК РФ (приказ ФНС РФ от 04.10.2018 № ММВ-7-21/575@).

Отчетность ООО на ОСНО, связанная с персоналом

Если ООО на ОСНО выплачивает заработную плату и иные вознаграждения сотрудникам, то необходимо сдавать отчетность, связанную с НДФЛ и страховыми взносами.

Отчет 6-НДФЛ сдается ежеквартально и содержит в себе всю информацию о начислениях сотрудникам и удержанном подоходном налоге (приказ ФНС от 14.10.2015 года № ММВ-7-11/450@). Сдавать 6-НДФЛ нужно ежеквартально в срок до последнего дня месяца, следующего за отчетным периодом, и за год – до 1 апреля.

Форма 2-НДФЛ сдается только один раз в год — до 1 апреля (п. 2 ст. 230 НК РФ, приказ ФНС РФ от 02.10.2018 № ММВ-7-11/566@). Если же работодатель не смог удержать налог с каких-либо выплат, то сведения по этим сотрудникам нужно подать раньше – до 1 марта.

В отличие от форм по НДФЛ, перечисленные ниже отчеты по страховым взносам и численности персонала необходимо сдавать даже при отсутствии деятельности и начислений.

Расчет по страховым взносам (РСВ) ООО сдает ежеквартально в срок до 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). Форма РСВ содержит в себе информацию по всем обязательным страховым взносам, кроме страхования от несчастных случаев и травматизма (приказ ФНС РФ от 10.10.2016 № ММВ-7-11/551@).

Отчисления в фонд социального страхования по «несчастным» страховым взносам отражаются в форме 4-ФСС. Ее также нужно сдавать ежеквартально, но, в отличие от предыдущих форм, не в налоговую инспекцию, а в сам фонд.

При сдаче 4-ФСС нужно учитывать, что сроки зависят от формата предоставления. В бумажном виде нужно сдать на 5 дней раньше – до 20-го числа месяца, следующего за отчетным периодом, в электронном – до 25-го (приказ ФСС РФ от 26.09.2016 № 381). Сдавать 4-ФСС «на бумаге» имеют право только небольшие компании с численностью работников до 25 человек.

В пенсионный фонд необходимо отчитываться ежемесячно до 15-го числа по краткой форме СЗВ-М (постановление Правления ПФ РФ от 01.02.2016 № 83-П).

Обобщенная форма СЗВ-стаж сдается лишь один раз в год — в срок до 1 марта (постановление Правления ПФ РФ от 06.12.2018 № 507-П).

Еще один небольшой, но обязательный отчет, отражающий сведения о среднесписочной численности, подается в налоговую инспекцию ежегодно до 20-го января (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Список отчетности ООО на ОСНО

Ниже представлены все виды отчетов, которые должна сдавать ООО на ОСНО. В перечень также включена справка, подтверждающая основной вид деятельности, которая утверждена приказом Минздравсоцразвития России от 31.01.2006 № 55. Такую справку необходимо подавать в ФСС РФ ежегодно в срок до 15 апреля для установления тарифов на взносы по травматизму. К форме необходимо прикрепить заверенную копию бухгалтерской отчетности.

* первая дата – для «бумажного» формата сдачи, вторая – для электронного

Важно!

Согласно п. 7 ст. 6.1 НК РФ, если крайняя дата сдачи попадает на выходные или праздничные дни, то сдать отчет можно в первый следующий рабочий день. Это правило относится ко всем видам отчетности.

Соблюдение порядка составления бухгалтерской отчетности – залог достоверных сведений о деятельности фирмы. Его нарушение может повлечь за собой материальную ответственность, поэтому перед подготовкой отчетов важно изучить все нюансы этой работы и ознакомиться с нововведениями, которые ежегодно появляются в бухгалтерской сфере.

Общие правила составления бухгалтерской отчётности

В основе БО лежит набор показателей, индикаторов и обобщенных сведений, отражающих результаты работы предприятия за определенный период. Процесс формирования документов производится с учетом рекомендаций, предусмотренных стандартами ПБУ и ФЗ N №402. При подготовке отчетов бухгалтер должен соблюдать учетную политику оценки имущества и отражения хозяйственных операций, обеспечивать достоверное предоставление данных, а также принимать во внимание, насколько эти показатели являются существенными.

Прежде чем рассмотреть порядок составления отчетности, нужно упомянуть общие правила подготовки отчетов, а именно:

- документы составляются на русском языке в валюте РФ;

- указываемые данные должны быть сопоставимыми с информацией за предшествующий период;

- все цифровые показатели приводятся в тысячах руб. без использования десятичных знаков;

- недопустим зачет между статьями пассивов и активов, убытка и прибыли, за исключением ситуаций, когда такой зачет предусматривается ПБУ;

- в предоставленных бумагах не должно быть помарок и подчисток;

- при отсутствии какого-нибудь значения в соответствующей графе проставляется прочерк;

- показатели с отрицательными значениями указываются в круглых скобках.

БО должна предоставлять актуальные данные о работе предприятия, включая деятельность филиалов и прочих подразделений. На бумагах в обязательном порядке ставятся подписи директора и главного бухгалтера (либо соответствующего специалиста, если учет производится сторонней организацией).

Порядок составления бухгалтерской отчётности

Чтобы документы отвечали предъявляемым требованиям, порядок составления бухгалтерской финансовой отчетности предусматривает отображение абсолютно всех проведенных операций и итогов инвентаризационной проверки за конкретный период. Формирование документации предваряет кропотливая подготовительная работа, которая выполняется в несколько этапов:

- Подготовка первичных бухгалтерских документов.

- Сверка показателей по синтетическому и аналитическому учету, проверка сведений в счетах.

- Проведение инвентаризации с формированием инвентаризационной ведомости.

- Корректирование записей, если при проверке были обнаружены неточные данные.

- Закрытие бухгалтерских счетов.

- Определение промежуточных финансовых результатов от продажи товаров или услуг и других операций, которые не являются основными для предприятия.

- Расчет чистой прибыли.

- Реформация баланса.

В завершение приступают непосредственно к процессу подготовки документации. Немаловажно, что порядок составления отчетности предполагает использование только актуальных бланков бухгалтерии, которые утверждены на данный момент.

Требования к составлению бухгалтерской отчётности

Формы бухотчетности составляются по рекомендациям, принятым Госкомстатом и Министерством финансов РФ. Впоследствии данные в них могут использоваться как для анализа внутри фирмы, так и для оценивания эффективности ее работы сторонними пользователями. Поэтому отчеты должны быть доподлинными, своевременными и отвечать таким требованиям:

- содержать последовательную, нейтральную и непрерывную информацию;

- не допускается создание скрытых резервов;

- заполнять следует только графы и бланки документации, непосредственно касающиеся работы компании;

- при недостаточности данных, необходимых для получения представления о деятельности фирмы, это указывается в отчетах в форме дополнительных пояснений;

- важно соблюдать отчетный период;

- в документах должны присутствовать сведения, которые позволяют сравнить представленные данные с этими же показателями за минувшие периоды.

Чтобы полностью соблюсти порядок составления бухгалтерской отчетности, все существенные показатели следует приводить обособленно. В отдельных случаях их можно указывать общей суммой, но раскрывая в пояснениях по балансу и прибыли/убыткам.

Порядок и сроки

Согласно законодательству, все предприятия, за исключением бюджетных, должны предоставлять годовые отчеты налоговым органам, Госстату, учредителям, собственникам и участникам организации. Документация в налоговую инспекцию и органы Госстатистики предъявляется в течение 90 дней после того, как закончился отчетный год. Кроме того, БО сдается ежеквартально (на протяжении 30 дней по завершению квартала), если иное не предусмотрено законом.

Годовым отчетным периодом является промежуток с 1.01 по 31.12. Если компания была создана в середине года, то отчетный период отсчитывается от дня ее внесения в ЕГРЮЛ или ЕГРИП. Датой предъявления документов считается день их фактической сдачи или дата отправления, указанная на заказном письме – если они передаются по почте. В том случае, когда передача производится в выходной, сроком предъявления считают день, следующий за нерабочим. Нужно учитывать, что несоблюдение сроков предоставления отчетов в ИФСН может повлечь за собой штрафные санкции.

Если предприятие владеет зависимыми или дочерними фирмами, помимо обычного отчета, необходимо предоставить сводную БО, иллюстрирующую результаты деятельности этих подразделений. Для унитарных предприятий и акционерных обществ, акций которых частично находятся в федеральной собственности, предусмотрены следующие сроки сдачи годовой сводной документации:

- до 25.04 – для унитарных организаций;

- до 1.08 – для АО.

Отдельные виды компаний, такие как банковские учреждения, страховые организации, фондовые биржи, обязаны опубликовать БО в открытых источниках информации не позже 1 июня того года, который идет за отчетным периодом. Согласно порядку составления отчетности, предусмотренному Приказом Минфина №101, отчеты акционерных обществ публикуются только после проведения аудиторской проверки и утверждения документов на собрании акционеров.

Публичность бухгалтерских данных – критерий, который является актуальным для многих заинтересованных пользователей, например:

- спонсоров;

- банков, которые предоставляют кредит фирме;

- инвесторов;

- партнеров и других контрагентов, с которыми организация тесно сотрудничает;

- представителей городской или районной администрации.

На основании опубликованных сведений все вышеуказанные пользователи могут адекватно оценить финансовую деятельность компании, целесообразность покупки ее активов, а также принять во внимание возможные риски, которые могут возникнуть при осуществлении инвестиций.

Особенности для ИП, ООО, АО

Подготовка и формирование документов может несколько различаться исходя из организационно-правовой формы компании. С основными различиями ИП, АО и ООО можно ознакомиться в представленной ниже таблице.

| Характеристики для сравнения | ИП | ООО | АО |

| Ответственность по обязательствам | собственным имуществом | имуществом общества | имуществом АО |

| Система налогообложения | ТНС, УСН, ЕНВД, патент | все, помимо патентной | все |

| Ведение бухучета | необязательно на УСН | обязательно (упрощенное на УСН) | обязательно, в том числе на УСН |

| Формирование резервного фонда | нет | нет | обязательно |

| Отражение в отчетах средств, снятых с расчетного счета | нет | да | да |

| Взносы в пенсионный фонд | всегда | только при наличии деятельности | при наличии деятельности |

| Кассовая дисциплина | нет | да (РКО, ПКО и журнал кассира) | да |

Бухгалтерская отчетность для предприятий с УСН

Рассматривая порядок составления бухгалтерской отчетности, стоит отметить, что ООО и некоммерческие организации на УСН могут вести упрощенный учет с подготовкой только годового баланса и отчета о финансовых результатах. Если к этим бумагам требуются пояснения, то они отражаются в дополнительных приложениях.

Чтобы вести учет на «упрощенке», компании надо разработать учетную политику, в которой указано, что она:

- работает на УСН;

- использует бланки форм, установленных приказом Минфина N 106н;

- применяет сокращенный рабочий план счетов;

- определяет порядок документооборота, правила учета и обработки документации.

При формировании упрощенного баланса в документ включаются пассивы и активы предприятия, а также информация за отчетный период и 2 предыдущих года. Отчет о результатах предъявляется за 2 года и состоит из нескольких пунктов – доходов, издержек, налогов и чистой прибыли, остающейся в распоряжении фирмы.

При формировании упрощенного баланса в документ включаются пассивы и активы предприятия, а также информация за отчетный период и 2 предыдущих года. Отчет о результатах предъявляется за 2 года и состоит из нескольких пунктов – доходов, издержек, налогов и чистой прибыли, остающейся в распоряжении фирмы.

Порядок составления бухгалтерской финансовой отчётности самостоятельно

Последовательность действия и требования при самостоятельной подготовке документации ничем не отличаются от процесса, выполняемого бухгалтером. Предприниматель должен подготовить годовой баланс и отчет о результатах своей деятельности, а затем передать бумаги в соответствующие органы.

Сдача документов может производиться в электронном или бумажном виде. Первый вариант предполагает следующие способы отправки:

- Через интернет-ресурс ИФНС. Для сдачи документации через сайт налоговой службы необходимо зарегистрироваться и получить ключ ЭЦП, а также установить на компьютер специальную программу для отправления документов.

- Средствами телекоммуникационной связи. Каналы ЭДО представляют собой современные системы, позволяющие отправлять отчеты в налоговую без отражения информации на бумажных носителях. Как и в случае с ФНС, предпринимателю потребуется установка ПО и получение цифровой подписи. Система имеет ряд существенных преимуществ. В частности, она контролирует порядок составления отчетности и сводит к нулю вероятность ошибок. Также ТКС оперативно обновляется при внедрении новых бланков и гарантированно доставляет БО по назначению.

Что касается сдачи документов в бумажном виде, то такой вариант предусматривает их отсылку заказным письмом через почту или предоставление в контролирующие инстанции путем личного посещения ФНС и Госстата. Кроме того, предприниматель всегда может воспользоваться услугами сторонних организаций, которые возьмут на себя все вопросы не только по отправке документации, но и по ее формированию с учетом деятельности организации.

Составление бухгалтерской отчетности компанией «АКРУС»

Если вы не готовы составлять документы самостоятельно или не уверены, что сможете точно соблюсти весь порядок подготовки и составления отчетности, доверьте эту работу опытным специалистам компании «АКРУСкрус». Наши сотрудники – это настоящие профессионалы, обладающие необходимыми знаниями и навыками для грамотного формирования документации.

Воспользовавшись нашей услугой, вы сможете избежать штрафных санкций за ошибки или несвоевременную сдачу документов, а также освободите свое личное время для решения более важных задач. Вся информация, которая станет доступной нашим бухгалтерам, расценивается как конфиденциальная и не разглашается третьим лицам. Обращайтесь – мы поможем вам подготовить отчеты недорого, оперативно и качественно!

Статья подготовлена для "НВ" Межрайонной инспекцией по крупнейшим налогоплательщикам Красноярского края (с моими комментариями).

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Она должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Имущественное и финансовое положение организации отражается в бухгалтерском балансе, финансовые результаты ее деятельности – в отчете о прибылях и убытках.

2011 год являлся годом подведения итогов реализации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, утвержденной Приказом Минфина России от 01.07.2004 N 180. Для достижения одной из задач вышеуказанной Концепции - совершенствование нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций Приказом Минфина России от 02.07.2010 N 66н (далее - Приказ N 66н) утверждены формы бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений), которые применяются начиная с годовой бухгалтерской отчетности за 2011 г.

Однако с момента выхода Приказа N 66н было принято большое количество нормативных документов в сфере бухгалтерского учета, что потребовало отражения новых данных и корректировки наименований имеющихся статей в бухгалтерской отчетности организации.

Минфин России выпустил Приказ от 05.10.2011 N 124н, которым и были внесены изменения в действующие формы отчетности. Большинство изменений следует учесть при оформлении годового баланса за 2011 г.

Годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) в том числе включает ( ст. 13 Закона "О бухгалтерском учете", п. 5 ПБУ 4/99):

1. Формы бухгалтерского баланса и отчета о прибылях и убытках;

2.Формы приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

а) форму отчета об изменениях капитала;

б) форму отчета о движении денежных средств;

в) форму отчета о целевом использовании полученных средств, включаемого в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

Организации самостоятельно определяют детализацию показателей по статьям вышеперечисленных форм отчетности.

Детализация показателей форм отчетности зависит от уровня существенности, принятого организацией в бухгалтерской учетной политике.

Пропуски или искажения статей отчетности считаются существенными, если они по отдельности или в совокупности могли бы повлиять на экономические решения пользователей, принимаемые на основании финансовой отчетности. Размер или характер статьи, или их сочетание могут быть определяющим фактором для оценки ее существенности.

В учетной политике может быть установлен конкретный порог существенности, например 5% от итогов соответствующих активов и обязательств, доходов и расходов. Либо можно определить методику расчета числового показателя существенности применительно к бухгалтерской отчетности каждого отчетного года.

По общим правилам в формах бухгалтерской отчетности детализировать требуется только существенные показатели. Например, в бухгалтерском балансе группы статей должны быть детализированы в разрезе статей. Перечень статей, входящих в конкретные группы статей бухгалтерского баланса, приведен в п. 20 ПБУ 4/99.

При решении вопроса о детализации показателей отчета о прибылях и убытках следует руководствоваться п. 18.1 ПБУ 9/99, согласно которому выручка (от продажи продукции, продажи товаров, оказания услуг, выполнения работ) и прочие доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду отдельно. При этом, в случае детализации доходов по видам в отчете о прибылях отражается и соответствующая этим доходам часть расходов (п. 21.1 ПБУ 10/99).

Иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках (далее - пояснения):

а) оформляются в табличной и (или) текстовой форме;

б) содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приложения N 3 к Приказу № 66н.

Формы отчетности, утвержденные Приказом N 66н, не являются рекомендуемыми ( кроме Пояснений). Это означает, что из них нельзя исключать какие-либо строки по причине отсутствия соответствующих данных. Если у организации отсутствуют активы (обязательства, доходы, расходы и т.п.), данные о которых подлежат раскрытию в той или иной строке формы, то по этой строке просто ставится прочерк.

Если же возникает необходимость в детализации отдельных статей баланса или отчета о прибылях и убытках, то организация вводит в формы, утвержденные Приказом N 66н, дополнительные строки.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный год, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному (п. 10 ПБУ 4/99). Для этого форма Бухгалтерского баланса, утвержденная Приказом N 66н, содержит графы, в которых по каждой статье приводятся показатели на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Более существенные изменения внесены в бухгалтерский баланс, в котором исключены раздел "Справка о наличии ценностей, учитываемых на забалансовых счетах" и отдельные статьи (например, незавершенное строительство , расшифровка запасов , резервного капитала , кредиторской задолженности ) и добавлены новые статьи ( результаты исследований и разработок , резервы под условные обязательства ).

Форма Отчета о прибылях и убытках, как и прежде, содержит графы для отражения показателей за отчетный период и за период предыдущего года, аналогичный отчетному. Структура отчета о прибылях и убытках не содержит группировку показателей по разделам, как это было ранее, теперь они представлены последовательно, и в результате определяется чистая прибыль отчетного периода. Но основное изменение в этой форме - включение в нее новой информации о результатах переоценки внеоборотных активов и от прочих операций, не включаемой в чистую прибыль (убыток) периода, о совокупном финансовом результате периода.

Российские нормативные акты по бухгалтерскому учету не содержат определения совокупного финансового результата. Однако такое определение есть в п. п. 7, 81 МСФО 1 «Представление финансовой отчетности».

Если это определение применить к показателям финансовой отчетности, составленной по национальным правилам, то получится следующее.

Общий совокупный доход – это изменение в капитале в течение периода в результате операций и других событий, не являющееся изменением в результате операций с собственниками в их качестве собственников.

Прочий совокупный доход включает статьи дохода и расхода, которые не признаны в составе прибыли или убытка отчетного периода, то есть не отражены на балансовом счете 99, а непосредственно повлияли на счета учета капитала.

В частности, компоненты прочего совокупного дохода могут включать:

- изменения прироста стоимости от переоценки (счет 83);

- курсовую разницу в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ (счет 83);

- курсовую разницу, связанную с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации (счет 83; при отсутствии сальдо на счете 83 отрицательную курсовую разницу надо отнести на счет 84). Возможно, некоторые бухгалтеры посчитают, что эта курсовая разница относится к операциям с собственниками в их качестве собственников.

В п. 109 МСФО 1 перечислены операции с собственниками в их качестве собственников, которые изменяют счета капитала, но при этом не включаются в общий совокупный доход:

- вклады в уставный капитал (счет 80);

- вклады в имущество общества (счет 83);

- выкуп долей или акций (счет 81);

- назначение дивидендов (счет 84).

В формах представляемой бухгалтерской отчетности обязательно наличие следующих данных (п. 14 ПБУ 4/99):

- наименование формы бухгалтерской отчетности;

- указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность.

В бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы "Наименование показателя" приводится графа "Код", в которой указываются коды показателей согласно Приложению N 4 к Приказу N 66н.

Если организация вводит в отчеты дополнительные строки (т.е. осуществляет детализацию (расшифровку) данных, отраженных в статьях отчетов), то эти строки кодировать не нужно.

В формах бухгалтерского баланса и отчета о прибылях и убытках предусмотрена специальная графа "Пояснения". В этой графе даются ссылки на пояснения, раскрывающие информацию о данных, отраженных по соответствующей статье бухгалтерского баланса и отчета о прибылях и убытках.

В этой связи пояснениями (приложениями) к бухгалтерскому балансу и отчету о прибылях и убытках являются отчет об изменениях капитала, отчет о движении денежных средств, иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка.

По общему правилу все формы бухгалтерской отчетности заполняются в тысячах рублей без десятичных знаков (код по ОКЕИ - 384 ). Но организации, имеющие значительные активы, обороты продаж товаров, обязательств и т.д., могут заполнять бухгалтерскую отчетность в миллионах рублей без десятичных знаков (код по ОКЕИ - 385 ).

В бухгалтерской отчетности не должно быть никаких подчисток и помарок.

Вычитаемый показатель или показатель, имеющий отрицательное значение, указывается в круглых скобках (примечание 7 к форме Бухгалтерского баланса (Приложение N 1 к Приказу N 66н)).

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (в том числе выделенных на отдельные балансы) (п. 8 ПБУ 4/99).

В общем случае бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет (п. 5 ст. 13 Закона N 129-ФЗ, п. 17 ПБУ 4/99).

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде (п. 6 ст. 13 Закона N 129-ФЗ, см. также Письма Минфина России от 15.01.2008 N 03-02-07/1-11, от 24.07.2009 N 03-02-07/1-385, ФНС России от 12.07.2011 N ЕД-4-3/11207 @).

Пользователями бухгалтерской отчетности являются:

- учредители, участники организации, собственники имущества организации, территориальные органы государственной статистики по месту регистрации организации (п.1 ст. 15 закона о бухгалтерском учете от 21.11.1996 № 129-ФЗ);

- органы, уполномоченные управлять государственным имуществом (только для ГУП и МУП) (п.1 ст. 15 закона о бухгалтерском учете);

- инвесторы, кредитные организации, кредиторы, покупатели, поставщики и др. (п. 42 ПБУ 4/99);

- налоговые органы (ст. 23 НК РФ);

- иные пользователи в с случаях, установленных соответствующими законами РФ.

Аудиторское заключение в обязательном порядке включается в состав отчетности, если в соответствии с федеральными законами организация подлежит обязательному аудиту.

Организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Процесс принятия управленческих решений базируется на предварительном анализе и прогнозировании. Для принятия решений при управлении коммерческим предприятием, прежде всего, используется финансово-экономический анализ текущего состояния предприятия и прогнозирование в виде формирования бюджета и всевозможных бизнес-планов на период, в отношении которого принимаются те или иные финансово-хозяйственные решения.

С другой стороны на рынках заемного и инвестиционного капитала присутствует огромное число игроков, которые готовы вкладывать свои средства, как на пополнение оборотного капитала в уже существующий бизнес, так и в «стартапы» (новые бизнес-проекты, инновационное производство и т.п.). Такие вложения сопровождаются рисками потери вложенного капитала или его части, поэтому здесь также необходим финансово-экономический и инвестиционный анализ.

По отношению к конкретному действующему предприятию заказчики и потребители финансового анализа разделяются на внутренних пользователей и внешних. Внутренними пользователями, как правило, являются топ-менеджеры и собственники компании. Внешними пользователями являются кредиторы и инвесторы, в том числе потенциальные.

Далее этот и несколько последующих разделов мы посвятим методам проведения финансового анализа. И начнем с изложения методов классического анализа финансово-хозяйственной деятельности предприятия на базе основных форм бухгалтерской отчетности.

На предыдущих шести страницах мы уже описали, как «работают» формы финансовой отчетности, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Форматы этих отчетов были нами представлены в виде, который был удобен для нас, обычно это называется управленческой финансовой отчетностью. Но, вообще говоря, существуют законодательно утвержденные универсальные формы таких отчетов, называемые формами бухгалтерской финансовой отчетности.

На момент написания данной статьи форматы указанных выше трех форм по стандартам российского бухгалтерского учета имеют следующий вид (ниже, в конце страницы можно скачать Excel-файл с этими формами и дополнительно прописанными формулами для удобства использования).

Приведенные три формы не являются полным набором форм финансовой отчетности (позже мы предложим для рассмотрения белее полный перечень), но составляют основу для анализа финансово-хозяйственной деятельности любого коммерческого предприятия.

Далее можно скачать Excel-файл содержащий сразу три представленные формы финансовой отчетности в том виде, как изображено выше, а также тремя листами, содержащими более удобный вид для управленческого учета, с прописанными формулами для агрегатных показателей:

На следующей странице представленные в этом Excel-файле формы финансовой отчетности для иллюстрации на примере будут заполнены конкретными данными гипотетической строительной подрядной компании "Fasad", и файл (новый файл, см. на следующей странице) будет дополнен расчетом показателей финансово-экономического анализа состояния компании, т.е. будет приведен пример анализа финансово-хозяйственной деятельности предприятия.

Суть методики анализа состоит в том, чтобы рассчитать некоторый набор финансово-экономических коэффициентов, зависящих от показателей финансовых отчетов, после чего сравнить полученные значения этих коэффициентов с признанными нормативами эффективности.

Основными направлениями анализа являются: определение уровней ликвидности, финансовой устойчивости и независимости, эффективности или деловой активности, а также, что крайне важно для коммерческих банков при решении о кредитовании предприятия, определение уровней кредитоспособности и соответствующих рисков банкротства или неплатежеспособности компании.

Далее мы приведем формулы и примеры расчета базового набора финансово-экономических коэффициентов.

Читайте также: