Формулировки для премирования сотрудников для уменьшения налога

Опубликовано: 29.04.2024

Эксперт центра правового содействия законотворчеству "Общественная Дума"

Трудовое законодательство предоставляет работодателю набор инструментов, который позволяет не только снизить издержки на оплату труда, но и одновременно с этим стимулировать работника к повышению производительности труда.

В предыдущем материале я рассмотрел различные варианты оптимизации расходов на оплату труда. Один из них – сокращение издержек на оплату работникам путем ревизии обоснованности выплаты компенсационных и стимулирующих выплат (надбавок) (абз. 5 ч. 2 ст. 57, ст. 129, ст. 132 ТК РФ). А ведь выплата стимулирующих доплат является именно таким инструментом экономии и мотивации одновременно.

Тут надо отметить, что нередко и работники и работодатели путают, что относится к стимулирующим выплатам, а что – к компенсационным. Разграничить эти выплаты позволяет ч. 1 ст. 129 ТК РФ, в которой перечислены примерные виды выплат, да и само название выплат служит подсказкой.

Компенсационные выплаты направлены на возмещение работнику понесенных им на выполнение трудовой функции затрат в условиях, отличающихся от обычных. Зачастую такие условия отражаются на состоянии здоровья работника, его трудоспособности. К таким выплатам относятся, например, "северные" надбавки, выплаты за работу в ночное время, за работу во вредных (опасных) условиях труда и т. п. Также сюда относят и выплаты, призванные возместить ущерб, понесенный работником, например, за переезд в другую местность и т. п.

Стимулирующие же выплаты – способ поощрить работника за хорошее добросовестное выполнение трудовой функции, мотивировать его к повышению производительности труда. Это, конечно, премии, надбавки(доплаты), например, за непрерывный стаж работы в организации, за уровень образования и повышение квалификации и т. п.

Теперь поговорим несколько подробнее об использовании ревизии обоснованности выплат, и о том, как формулировки трудового договора и локальных нормативных актов (далее – ЛНА) позволят работодателю и сэкономить, и мотивировать работника к более качественному труду одновременно, а также не проиграть трудовой спор в случае его возникновения.

Что написано пером, того не вырубишь и топором, или Какие условия необходимо предусмотреть в трудовом договоре

Заработная плата помимо вознаграждения за труд как такового (в виде тарифного оклада или ставки) включает в себя и компенсационные и стимулирующие доплаты (ст. 129 ТК РФ).

Условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты) являются обязательными условиями трудового договора (абз. 5 ч. 2 ст. 57 ТК РФ), то есть отсутствие таких условий в договоре будет являться нарушением требований трудового законодательства, и может явиться основанием для привлечения работодателя к административной ответственности по ч. 3 ст. 5.27 КоАП РФ.

За ненадлежащее оформление трудового договора предусмотрено наложение административного штрафа: на должностных лиц в размере от 10 тыс. до 20 тыс.руб., на ИП– от 5 тыс. до 10 тыс. руб., на юридических лиц – от 50 тыс. до 100 тыс. руб. (ч. 3 ст. 5.27 КоАП РФ).

При этом нередко работодателя привлекают к ответственности не в целом за все трудовые договоры, оформленные с нарушением, а зачастую по каждому случаю в отдельности. Например, в ходе плановой проверки организации трудовой инспекцией было выявлено, что в трудовых договорах двух работников неверно указаны условия труда согласно результатам аттестации рабочих мест по условиям труда, а также отсутствует указание на работу во вредных условиях. Работодатель был привлечен к административной ответственности по ч. 3 ст. 5.27 КоАП РФ по каждому договору (эпизоду) в отдельности (см. Постановление Верховного суда Республики Саха (Якутия) от 4 августа 2015 г. по делу № 4а-443/2015 и по делу № 4а-442/2015).

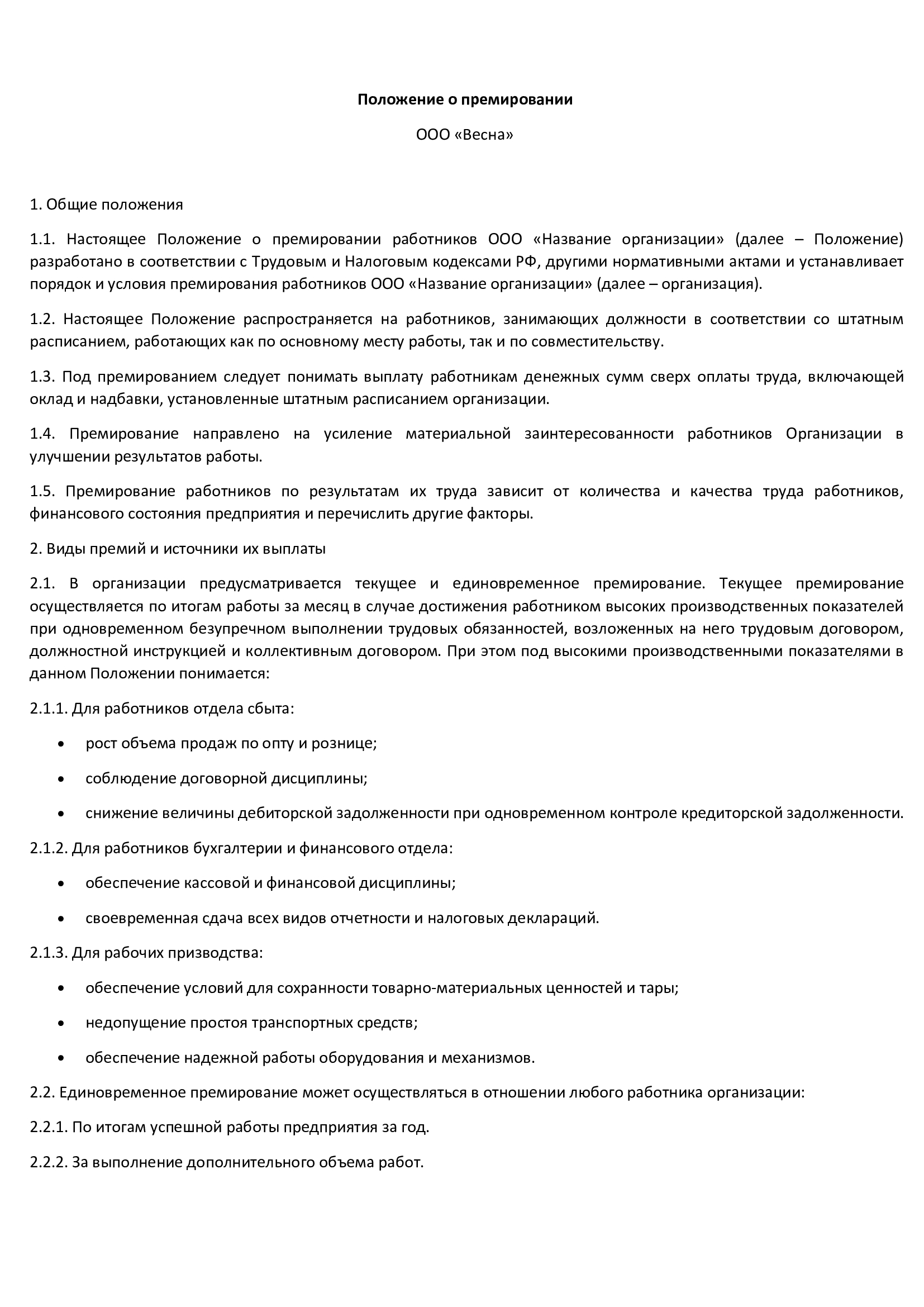

Между тем ТК РФ не требует от работодателя детального (подробного) закрепления условий оплаты труда именно и только в трудовом договоре, оставляя сторонам договора возможность сослаться на ЛНА, в которых урегулирован данный вопрос, например, в Положении о премировании работников, в Положении об оплате труда, в Положении ключевых показателей эффективности, в Положении по аккордно-премиальной оплате труда и др.

Таким образом, на практике используются два варианта закрепления условий об оплате труда. Первый вариант – условия закрепляются только в трудовом договоре, включая условия о составе, размере,сроках выплаты заработной платы, включая компенсационные и стимулирующие выплаты. При этом все условия о порядке назначения выплат оговариваются в самом трудовом договоре.

Достоинства такого варианта в простоте оформления, поскольку обычно работодатель устанавливает одинаковые условия выплаты премии определенной категории работников через типовой договор, и обходится при этом без разработки системы ЛНА, в которых регламентируется порядок и условия выплаты премий и иных доплат. А ведь таких ЛНА может быть несколько на каждый вид выплат отдельно.

БЛАНКИ

Положение о премировании работников

Положение об оплате труда

Положение ключевых показателях эффективности (KPI) руководителя

Недостаток закрепления условий выплаты компенсационных и стимулирующих доплат только в трудовом договоре заключается в отсутствии возможности прописать условия назначения выплат столь подробно как в отдельном ЛНА, иначе трудовой договор грозит "распухнуть" от подробных формулировок. Конечно, можно в трудовом договоре указать, например, такое условие: "Работнику ежеквартально выплачивается премия в размере 20% от оклада в случае повышения объема продаж более чем на 5% по сравнению с уровнем продаж за прошлый квартал" или "Работнику выплачивается премия в размере 1000 руб. за каждого нового клиента, заключившего договор на сумму не менее чем на 20 тыс. руб.". При этом в договоре надо будет прописывать условия по каждой выплате, предусмотренной у работодателя при отсутствии ЛНА.

Если же работодатель просто обговорит в трудовом договоре выплату премии без указания отдельных условий ее выплаты, то премия может превратиться в обязательную фиксированную часть заработной платы, и лишить работника премии уже не получится. Например, к такой "опасной" формулировке может относиться следующая: "Работнику устанавливаются должностной оклад в размере 20 тыс. руб. в месяц и ежемесячная премия в размере 20% от оклада".

Такие "опрометчивые" условия договора потом часто оборачиваются судебными спорами.

Так, работник обратился в суд с иском обязать работодателя выплатить ежемесячную премию за март 2012 года. Суд удовлетворил его требования, поскольку условиями трудового договора предусматривалась выплата ежемесячной премии в размере 100%от оклада. Суд посчитал, что премия является обязательной регулярной частью заработной платы и подлежит выплате независимо от финансового состояния работодателя (см. Определение Смоленского областного суда от 3 октября 2012 г. по делу № 33-3116).

Еще один существенный недостаток закрепления условий назначения стимулирующих выплат в трудовом договоре – невозможность изменить их без согласия работника, то есть необходимость соблюдения требований ст. 72, ст. 74 ТК РФ.

Второй вариант – в трудовом договоре закрепляется отсылка на один или несколько ЛНА, в которых более подробно расписаны условия оплаты труда, в основном в части стимулирующих выплат и компенсационных надбавок.При этом у работодателя может быть ЛНА, регулирующий условия оплаты труда в целом, например, Положение об оплате труда работников, в котором будет оговорен "состав" заработной платы, включая размер оклада, система компенсационных, стимулирующих выплат и т. п. Или же можно использовать только ЛНА в части регулирования отдельных категорий выплат. Этот вариант наиболее "безопасный" для работодателя в плане вероятности судебного проигрыша. В трудовом договоре в этом случае могут быть использованы следующие примерные формулировки: "Работнику устанавливается должностной оклад в размере 20 тыс. руб. в месяц, стимулирующие и компенсационные выплаты, размер и условия которых определены в Положении о премировании работников", либо же "Работнику устанавливаются должностной оклад в размере 20 тыс. руб. в месяц, а также премия в соответствии с Положением о премировании работников".

Можно использовать и формулировку более общего плана: "… устанавливается оклад в размере…, стимулирующие и компенсационные выплаты, установленные локальными нормативными актами, принятыми у работодателя" – такая формулировка позволит избежать внесения изменений в трудовой договор в случае смены названия ЛНА, скажем, с Положения о премировании на Положение о стимулирующих и компенсационных выплатах, но более "привлекательная" для придирок со стороны проверяющих, которые могут посчитать ее слишком неконкретной.

Так, например, изменение размера премии, в том числе полное прекращение ее выплаты в определенном периоде было признано судом обоснованным, поскольку согласно условиям трудового договора, порядок выплаты премии определен ЛНА и выплата обусловлена соблюдением определенных условий, что опровергло довод работника об установлении ему премии как обязательной ежемесячной части зарплаты. Выплаты были поставлены в зависимость от достижения определенных показателей производственно-хозяйственной деятельности организации, которые не были достигнуты в нужном объеме (Апелляционное определение Санкт-Петербургского городского суда от 21 мая 2015 г. № 33-7347/2015 по делу № 2-541/2015)

Второй вариант наиболее распространен на практике из-за возможности устанавливать гибкие условия оплаты труда работников, а также более детально регламентировать порядок назначения стимулирующих выплат, при этом не делая их обязательной ежемесячной частью заработной платы.

Также этот вариант привлекает работодателей якобы простотой внесения изменений в ЛНА, что дает возможность изменять размер выплат (что на практике весьма широко используется). Однако, не все так однозначно: дело в том, что отсылка в трудовом договоре к ЛНА делает такой ЛНА в какой-то мере частью трудового договора, а изменение согласованных сторонами условий трудового договора допускается только по соглашению сторон (ст. 72 ТК РФ), внесение же изменений без согласия работника допускается в строго оговоренных законом случаях (см., например, ст. 74 ТК РФ). Таким образом, изменения, например, системы (состава) стимулирующих и компенсационных выплат или их фиксированного размера, указанного в ЛНА, потребует соблюдения процедуры, указанной в ст. 72, ст. 74 ТК РФ. В частности, на это указывает судебная практика.

Например, суд в обосновании своего решения об отсутствии нарушения трудовых прав работника указал на то, что в случае принятия локальных актов, изменяющих условия оплаты труда, на работодателя возлагается обязанность не позднее, чем за два месяца уведомить работника о предстоящих изменениях определенных сторонами условий трудового договора и о причинах, вызвавших эти изменения (Апелляционное определение Красноярского краевого суда от 15 октября 2012 г. по делу № 33-8706).

В другом деле суд, удовлетворяя исковые требования работницы о взыскании суммы невыплаченной премии, указал на то, что принятие работодателем нового ЛНА, которым изменился порядок и условия премирования работника, без соблюдения требований ст. 72, ст. 74 ТК РФ не допускается, поэтому в пользу работницы подлежит взысканию сумма премии исходя из ранее согласованным сторонами условий (см. Определение Ленинградского областного суда от 14 октября 2010 г. № 33-5015/2010).

В то же время исправление опечаток, ошибок, прочих условий ЛНА, не затрагивающих условия трудового договора с работником не потребуют согласия работника. Но в любом случае работник должен быть в соответствии со ст. 22 ТК РФ ознакомлен под роспись с измененным ЛНА.

Также в случае изменения ЛНА необходимо помнить о требованиях ст. 8, ст. 12, ст. 372 ТК РФ (например, в части учета мнения профсоюзного органа или представительного органа работников), в противном случае есть вероятность признания внесения изменений в ЛНА незаконными.

Так, работник оспорил в суде снижение размера должностного оклада, которое произошло в результате изменения ЛНА работодателем. Суд признал снижение оклада незаконным, поскольку при изменении ЛНА не было учтено мнение представительного органа работников (см. Апелляционное определение Ставропольского краевого суда от 13 августа 2013 г. по делу № 33-4249/13).

В связи с вышеизложенным, рекомендуется подходить серьезно к составлению и принятию ЛНА, а также лучше избегать закрепления фиксированного размера премий и прочих выплат в ЛНА. Лучше использовать градиентную шкалу, например "Работнику устанавливается премия в размере от 5% до 100% от должностного оклада" – это даст возможность маневра работодателю в плане определения размера премии.

Работодатель должен детально прописать порядок назначения и выплаты стимулирующих выплат, в частности условия премирования работников. Условия или критерии должны быть четкими и измеримыми. Так, например, нельзя в качестве критерия обозначить "добросовестное исполнение обязанностей", так как добросовестность трудно измерить, а вот, например, критерий "повышение объема продаж по сравнению с предыдущим месяцем более чем на 5%" вполне измерим.

Четкая регламентация порядка назначения выплат, установление критериев премирования позволит избежать работодателю проигрыша в случае возникновения спора с работником относительно обоснованности доплат.

Например, работнику после смены руководства в организации был сокращен размер выплат стимулирующего характера, прекращены выплаты компенсационного характера. Суд признал такое сокращение правомерным, поскольку в установленной ответчиком системе оплаты труда истца, не предусмотрено обязанности работодателя выплачивать всем работникам денежные средства, выделяемые для стимулирования. В трудовом договоре в графах о выплатах компенсационного и стимулирующего характера стояли прочерки. При этом в следующем пункте договора было указано на возможность установления выплат стимулирующего характера в соответствии с положением об оплате труда, при этом конкретный работник не попадал под соответствующую категорию работников (указанных в ЛНА), имевших право на получение спорных доплат (Апелляционное определение Санкт-Петербургского городского суда от 1 сентября 2015 г. № 33-12949/2015 по делу № 2-1308/2015).

К тому же прописанные в ЛНА условия и порядок назначения выплат позволит работодателю сэкономить на необоснованных затратах. Дело в том, что на практике, и это довольно четко прослеживается в судебной практике, работодатели недостаточно эффективно используют механизм стимулирования и поощрения работников. Многие споры и возникают потому, что работнику премия или иная стимулирующая выплата выплачивалась месяцами, а то и годами, необоснованно, а он воспринимал ее как обязательную часть заработной платы(яркие примеры – рассмотренные выше дела). И особенно "обидно" работнику становится тогда, когда испорченные отношения с руководством приводят к лишению его премии (причем порой обоснованно), но при этом другие работники продолжают получать премию, хотя также не подходят под условия премирования.

Ревизия обоснованности выплат позволяет избежать подобных споров в будущем, и сэкономить фонд оплаты труда, хотя и вызовет первое время недовольство (в основном "тихое") работников.При ее проведении необходимо внимательно изучить каким образом прописаны в трудовом договоре с работником условия оплаты труда, и, если есть отсылка на ЛНА, изучить его условия и соответствие работников критериям в ЛНА, и исходя из этого, принимать решение об оставлении выплаты или сокращении ее размера или вообще отмене.

Правда во время ревизии можно натолкнуться и на отсутствие ЛНА, как таковых, хотя ссылка на них в договоре имеется. В этом случае при возникновении спора судом во внимание будут приниматься иные доказательства, в том числе фактическое начисление работнику стимулирующих доплат ранее.

Так, например, прокурор и работница требовали через суд выплаты недополученной заработной платы. В ходе рассмотрения дела было установлено, что в трудовом договоре содержится отсылка на ЛНА, который у работодателя не принят, а в организации выплата премий и доплат осуществлялась на усмотрение директора к праздникам, ко дню рождения и т. п. В этой ситуации суд при определении размера подлежащих истице выплаты принял во внимание служебную записку, содержащую расчет зарплаты истицы и размер фактических выплат, произведенных ранее, и в пользу работницы была взыскана заявленная сумма премии (см. Апелляционное определение Новгородского областного суда от 9 октября 2013 г. по делу № 2-591-33-1714).

Именно поэтому важно обязательно ознакомить работника с ЛНА и сделать об этом отметку в специальном листе ознакомления к документу. Так, например, суд признал незаконным лишение работницы надбавок, доплат, компенсаций, отвергнув довод работодателя о том, что работница была ознакомлена с ЛНА, так как получила копию Положения о премировании на руки. Поскольку само по себе получение копии ЛНА с отметкой об этом в трудовом договоре не означает, что работник ознакомлен с ним в отсутствии такой отметки об ознакомлении на листе ознакомления к акту (см. Определение Свердловского областного суда от 25 января 2011 г. по делу № 33-707/2011).

Некоторые выводы и рекомендации…

Конечно, вышеприведенные примеры дают почву для долгого и серьезного разговора о разных аспектах назначения стимулирующих выплат, но остановимся и сделаем некоторые выводы:

Работодателю лучше избегать "жесткого" закрепления в трудовом договоре условий о стимулирующих выплатах, а использовать отсылку к ЛНА, в которых детально регламентировать виды стимулирующих выплат и порядок их назначения работникам. При этом критерии (условия) назначения выплат должны отвечать принципу измеримости, то есть позволять объективно рассчитать соответствие работника условиям для премирования. Также не забывайте об обязательном ознакомлении работников с условиями ЛНА, в противном случае, суд может встать на сторону работника;

Повальное премирование работников лишает стимулирующие выплаты их основного свойства – повышения мотивации работников к более добросовестному исполнению должностных обязанностей, повышению производительности труда. Ревизия обоснованности назначения стимулирующих выплат позволит сэкономить фонд оплаты труда и избежать в дальнейшем возникновения споров с работниками из-за неверного понимания сути премии как обязательной части зарплаты.

Работникам рекомендую обращать особое внимание на условия трудового договора об оплате труда, и в случае отсылки на ЛНА, не ограничиваться формальным проставлением подписи в знак подтверждения об ознакомлении, а внимательно изучить положения ЛНА и в дальнейшем следить за обоснованностью назначения или лишения выплаты.

Какие сложности могут возникать с премиями у работодателя? Казалось бы, это поощрение, для назначения которого нужна лишь воля руководства. Тем не менее порой в судах истцы-работники требуют выплаты премий ежемесячно. И нередко дела решаются в их пользу. Чтобы не попасть в такую ситуацию, нужно грамотно составлять документы, в которых прописан порядок премирования сотрудников.

Премии в Трудовом кодексе: двойственное толкование

Понятие «премия» раскрывается в статье 129 ТК РФ. Она гласит, что заработная плата включает 3 части:

- Вознаграждение за выполненную работу. Это сумма, которая зависит от квалификации сотрудника, его опыта, должности, условий работы и так далее.

- Компенсационные выплаты. В эту часть заработной платы включается доплата за сложные условия труда, ночную смену и другие.

- Премии, прочие стимулирующие и поощрительные выплаты.

Таким образом, согласно положениям статьи 129 ТК РФ, премия является частью заработной платы. А поскольку ЗП работодатель обязан выплачивать ежемесячно, то у работников появляется основание требовать и уплаты премии.

Немного другой смысл в слово «премия» вложен в статье 191 ТК РФ. В ней сказано, что это форма поощрения работников, которые добросовестно выполняют обязанности. Из смысла статьи следует, что премия назначается не каждому сотруднику — ею можно наградить какого-то одного или нескольких человек. Наряду с премией, поощрением может стать, например, ценный подарок или благодарность. В любом случае, что с точки зрения этой нормы закона, премия не является обязательной ежемесячной выплатой.

Отделение стимулирующих выплат от обязательных

Оба толкования находят отражение в трудовых отношениях. Однако в каждом конкретном случае понятие «премия» трактуется в зависимости от того, как эта выплата оформлена. Работодателям рекомендуется четко и ясно прописать порядок премирования и отделить премии, которые входят в состав заработной платы, от тех, которые являются одним из вариантов поощрения.

Теперь обратимся к статье 135 ТК РФ. В ней сказано, что заработная плата определяется в соответствии с принятой у работодателя системой оплаты труда. Она может базироваться на размере тарифных ставок, окладов, должностных окладов, и включать в себя:

- доплаты и компенсации;

- надбавки и суммы премирования.

Основываясь на этой норме закона, работодателю следует четко установить, какие премии входят в зарплату, а какие не являются ее частью.

Премии первого типа, поскольку они фактически являются частью зарплаты, работник имеет право получать ежемесячно. А вот премии, которые выплачиваются в виде поощрения, назначаются по решению руководства, например, к праздничной дате или в связи с перевыполнением трудовых норм.

Как оформить

Исходя из сказанного выше, оформление зависит от того, к какой части оплаты премия относится — к обязательной или стимулирующей. Работодателю рекомендуется прописать эти выплаты в Положении об оплате труда и Положении о премировании.

В Положение об оплате труда должны входить премии, которые являются частью заработной платы. При описании следует использовать формулировки, из которых понятно, что премия носит обязательный характер. Например, «работодатель должен выплатить премию», «премия выплачивается ежемесячно» и так далее.

В Положение о премировании включаются премии, выплата которых носит необязательный характер. Здесь следует указывать: «премия может быть выплачена по решению руководства», «при наличии возможностей» и прочие нейтральные формулировки.

Рекомендуем прочитать статью о важности расчетного листка — документа, который работодатели порой игнорируют.

Пример: премия с условиями

Типичный пример поощрительной выплаты в сфере торговли: при выполнении личного плана продаж сотрудник получает определенную надбавку. Соответственно, если этот план не исполнен, то ему выплачивается только оклад. В таком случае в Положении о премировании можно, например, написать так: при перевыполнении плана продаж на 10% сотрудник имеет право на получение премии в размере 10 000 рублей.

Нередко для выплаты премий предусматривается не одно, а несколько условий. Например, премия может быть выплачена, если:

- работник выполнил план на определенный процент;

- план выполнен в целом по компании (подразделению, отделу);

- объем выручки по итогам месяца превысил определенную сумму.

Суды в таком случае расценивают премию, как поощрительную выплату, решение о которой принимается работодателем по итогам периода.

Про объективность критериев

В заключение упомянем еще об одном немаловажном принципе: критерии, по которым принимается решение о выплате премий, должны быть объективными. Руководитель не может просто назначить премию одному сотруднику (если для этого нет оснований) и не выплатить ее другим.

Подобное правило применяется судами при рассмотрении споров. Например, когда работник требует премию, судьи будут смотреть, получили ли такие выплаты другие сотрудники в том же месяце. Если нет, то это, скорее всего, перевесит чашу весов на сторону работодателя.

О твет на вопрос «нужно ли уведомлять работников за два месяца об изменении системы премирования?» может быть как «да», так и «нет». Все зависит от конкретных обстоятельств. Поэтому на практике работодатели зачастую в нарушение требований законодательства не производят такое уведомление, хотя оно и требуется. А нередко и напротив – уведомляют работников об изменениях тогда, когда делать это нет нужды. Разберемся, в каких ситуациях такое уведомление требуется, а когда – нет.

Трудовое законодательство

Обратимся к ч. 1 и 2 ст. 74 ТК РФ, где сказано о необходимости уведомить работников не менее чем за два месяца.

О том, как грамотно оформить снижение зарплаты (с образцами документов), см. в статье «Как законно понизить зарплату сотрудникам» журнала № 4′ 2014

В случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено настоящим Кодексом…

Применительно к рассматриваемой нами ситуации можно сделать следующие выводы:

- если будут меняться условия трудового договора о премировании, то работников необходимо уведомить не менее чем за два месяца;

- если условия трудового договора не меняются, а изменение системы премирования происходит лишь путем внесения изменений в Положение о премировании или иной локальный нормативный акт, то и уведомление работников за два месяца не требуется, ведь ТК РФ не содержит положений о необходимости уведомления работников за два месяца о любых изменениях локальных нормативных актов (ст. 8 ТК РФ).

Фиксация премий в трудовом договоре или ЛНА

В связи с этим возникает резонный вопрос: можно ли установить поощрительные выплаты (в том числе премии) не в трудовом договоре, а в локальных нормативных актах? Роструд разъяснил, что это трудовому законодательству противоречить не будет.

…1. Согласно ст. 57 Трудового кодекса Российской Федерации к числу обязательных для включения в трудовой договор условий относятся, в частности, условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты).

Конкретный размер тарифной ставки или должностного оклада указывается непосредственно в трудовом договоре. Что касается доплат, надбавок и поощрительных выплат, полагающихся работнику, то они могут быть прямо указаны в трудовом договоре либо в нем может быть сделана отсылка к соответствующему локальному нормативному акту или коллективному договору, предусматривающим основания и условия их выплаты. В последнем случае работник должен быть ознакомлен с содержанием локальных нормативных актов и коллективным договором под роспись…

Исходя из этих выводов, многие работодатели не прописывают в трудовых договорах конкретные условия о премировании работников, а ограничиваются лишь оговоркой о том, что премии могут выплачиваться работнику в порядке, предусмотренном локальными нормативными актами работодателя. Это позволит внести изменения в Положение о премировании (или иной подобный акт) без необходимости уведомления работников за два месяца и оформления с ними соответствующих соглашений к трудовым договорам, ведь условия этих трудовых договоров в таком случае меняться не будут.

На первый взгляд, такой подход является законным и не должен вызывать споров на практике. Однако есть судебные акты, как подтверждающие правомерность описанной выше позиции, так и опровергающие ее. Зачастую суды не соглашаются с выводами работодателей о том, что при изменении Положения о премировании не происходит изменения условий трудового договора, и, как следствие, исходят из того, что о внесении изменений в Положение о премировании необходимо уведомлять работников за два месяца.

Что говорят суды

Для начала приведем в качестве примера судебные решения, подтверждающие необходимость уведомления работников за два месяца.

В апелляционном определении Пермского краевого суда от 16.02.2015 по делу № 33-1676/2015 суд отметил, что поскольку вновь утвержденное Положение о премировании изменяло условия выплаты ежемесячной премии работникам, с такими изменениями истица должна была быть в силу ст. 74 ТК РФ ознакомлена в письменной форме не позднее чем за два месяца. Следовательно, при невыполнении работодателем этого требования новые условия не могут быть применены к работнице, в связи с чем выплата премии должна быть произведена как раньше.

В решении от 22.04.2014 по делу № 2-105/2014

М-71/2014 Нововоронежский городской суд также указал на необходимость уведомления работников за два месяца со следующей мотивировкой: «Фактически была изменена система премирования организации в сторону ухудшения положения работников, когда выплата ежемесячной премии перестала носить обязательный характер и являться неотъемлемой частью заработной платы. Порядок начисления и выплаты премии, исходя из положений ст. 129, 135 ТК РФ, являются существенными условиями трудового договора согласно ст. 57 ТК РФ. Изменение определенных сторонами трудового договора его условий допускается либо по соглашению сторон в соответствии со ст. 72 ТК РФ, либо по инициативе работодателя, с обязательным уведомлением работника о таких изменениях не менее чем за два месяца в соответствии со ст. 74 ТК РФ».

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются частью заработной платы (ч. 1 ст. 129 ТК РФ). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ).

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии (ч. 1 ст. 191 ТК РФ).

Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ).

В системы оплаты труда включаются системы доплат и надбавок стимулирующего характера, а также системы премирования.

Выплату следует считать поощрительной – премией, если она:

- зависит от личного трудового вклада каждого работника,

- установлена локальным нормативным актом,

- начисляется в зависимости от результатов труда,

- обусловлена добросовестным исполнением работниками своих обязанностей.

Как следует из ч. 2 ст. 135 ТК РФ, системы премирования не регулируются непосредственно трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Они устанавливаются коллективными договорами, соглашениями и локальными нормативными актами принятыми в соответствии с трудовым законодательством и иными нормативными правовыми актами.

В локальном нормативном акте, который устанавливает порядок назначения и выплаты премии, рекомендуется указывать:

- период выплаты премий,

- показатели премирования,

- условия премирования,

- размеры и шкалу премирования,

- круг премируемых работников,

- источники премирования и прочее.

При введении системы премирования важно не нарушать требования ст. 3, ст. 22 и ст. 132 ТК РФ о недопущении дискриминации в сфере оплаты труда, о равной оплате за равный труд и о соответствии заработной платы количеству и качеству затраченного труда.

Определение размера премии в зависимости от реального вклада каждого работника в результаты коллективного труда и в зависимости от индивидуальной производительности и качества работы не противоречит трудовому законодательству.

Работодатель вправе закрепить в локальном акте, что величина, ставящая размер премии в зависимость от личного трудового вклада каждого работника, определяется руководителем подразделения по каждому работнику отдельно по результатам периода, за который назначается премия.

Таким образом, премии действительно могут быть разные. Для этого в Положении об оплате труда и премировании нужно внести критерии, показатели, на основании которых будут варьироваться начисления одинаковым сотрудникам разных размеров премий. Следует иметь в виду то, что «заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается» (ст. 132 ТК РФ). Исключения составляют случаи, предусмотренные ТК РФ.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Например, при проверке нужно будет документально подтвердить, что рабочий N сработал лучше рабочего F, поэтому его премия выше на X руб. (нет дискриминации в оплате труда). Показателем также служит наличие / отсутствие нарушений трудовой дисциплины. Все показатели нужно прописать в Положении и приложить служебную записку с обоснованием размера премии по каждому сотруднику. В случае не объяснения разницы размера премий, это может быть расценено, как нарушение трудового законодательства.

Единовременная премия — это разовая выплата, связанная с достижением определенного результата трудовой деятельности или приуроченная к конкретному событию. Она бывает производственная и непроизводственная.

Понятие единовременной премиальной выплаты

Порядок и условия, по которым осуществляется выплата премии сотрудникам, зафиксированы в локальных нормативных актах (ЛНА). Вознаграждение выплачивают за успешный труд, по итогам работы и прочим производственным основаниям. Обычно такие выплаты периодические: поквартальные, помесячные и т. д. Но если произошло знаменательное событие, например досрочно завершен важный проект, премиальные начисляются разово.

Бывают основания непроизводственные — юбилеи, праздничные даты. Денежные поощрения тоже выплачивают конкретно к произошедшему случаю. Таким образом, разовая премия приурочивается как к производственным, так и к не производственным событиям и имеет разовый характер. Четкой системы премирования в законе не предусмотрено, предприятие само определяет структуру начисления поощрительных выплат.

В каких случаях назначается

Назначение разовых стимулирующих платежей отражается в локальных нормативных актах предприятия. Это коллективный договор, чаще всего положение о премировании. В нем предусматриваются случаи, за что можно премировать сотрудников, среди них:

- значимые даты работника;

- важные даты для организации;

- успешное выполнение задания руководства;

- незапланированные инициативы и внедрения, которые привели к значимым положительным результатам, и так далее.

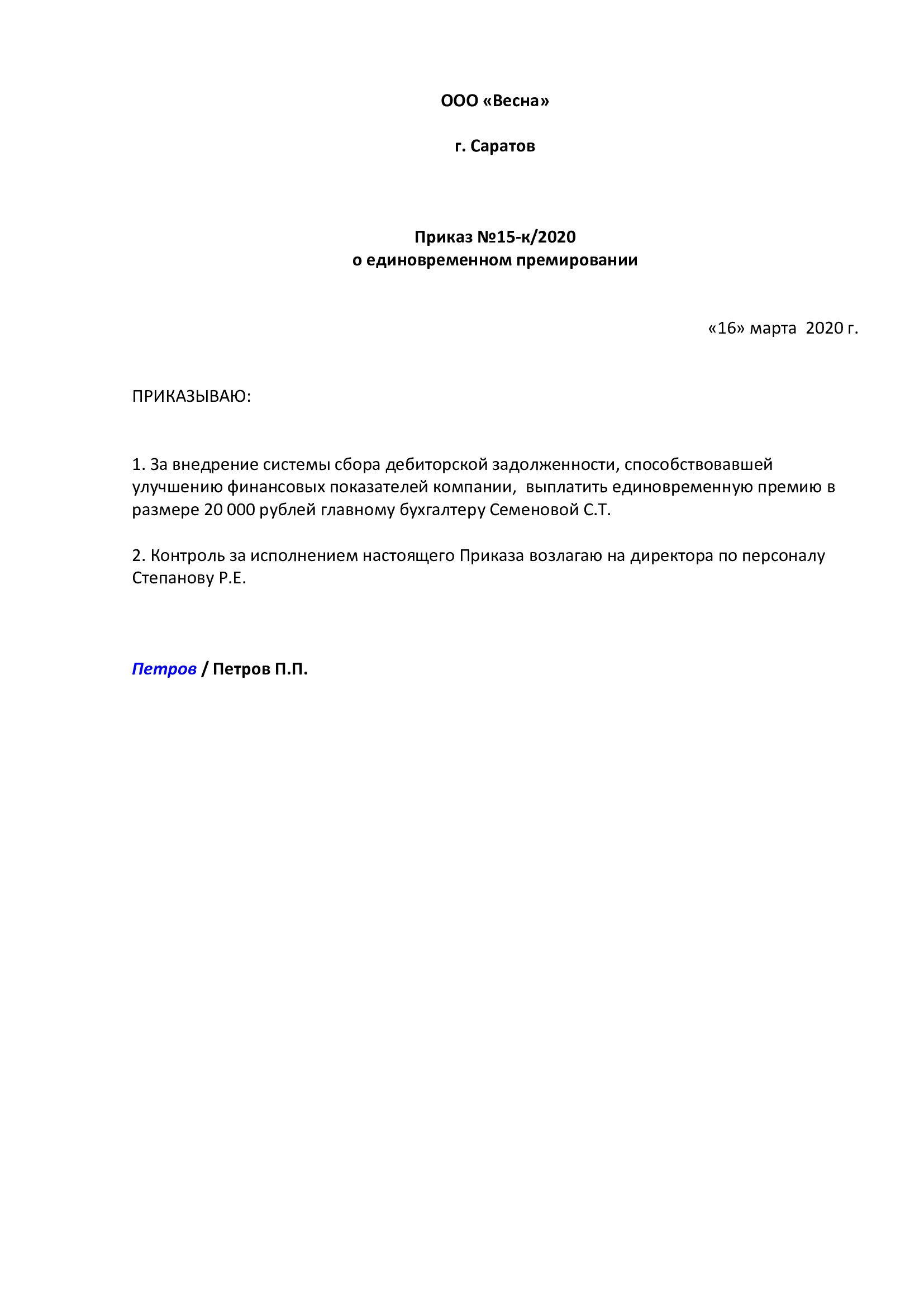

Основанием, по которому производится начисление премии работнику, является приказ директора. В нем указывается повод для премирования и ссылка на пункт положения или другого ЛНА.

Какие документы составить

Основным документом, определяющим основания для назначения премиальных выплат, является положение о премировании сотрудников. В нем указываются:

- основания и критерии премирования;

- расчет и размер выплаты;

- документальное сопровождение премирования;

- перечень сотрудников;

- основания депремирования;

- источники финансирования.

Например, при начислении 13 зарплаты в положении указываются формулировки оснований для премирования сотрудников, например, такие:

- отработавшие на предприятии больше года;

- все сотрудники — рассчитывается пропорционально отработанному времени;

- все работники получают 100% оклада.

Критерии начисления целесообразно разрабатывать с учетом мнения коллектива.

Одно из условий — служебная записка непосредственного руководителя работника с предложением премирования. Общим основанием для премирования является приказ руководителя организации. Документ содержит ссылку на положение, дополнительные документы (если есть), перечень премируемых работников, размер премиальных.

Налогообложение премии

В соответствии с НК, налогообложение премии к празднику носит обязательный характер. Для целей уплаты НДФЛ не имеет значения, производственный или нет характер выплаты, — они все считаются доходом.

В вопросе уплаты страховых взносов у чиновников и судов нет согласия. Налоговики ссылаются на то, что упоминания о выплатах, не связанных с трудом, нет в НК, соответственно, взносы платить надо. Суды придерживаются противоположной точки зрения — определение ВС от 06.04.2017 № 306-КГ17-2349. Верховный Суд указывает, что единовременные суммы, выплачиваемые к юбилейным датам, не относятся к результатам труда и не являются вознаграждением за труд. В связи с этим они исключаются из базы для начисления страховых взносов.

Не облагаются налогом на доход премии, перечисленные в перечне правительства (п. 7 ст. 217 НК).

Каким образом осуществляется учет премий в налоговом учете организации? В состав расходов на оплату труда при расчете налогооблагаемой базы включаются стимулирующие и поощрительные выплаты, если они:

- указаны в ЛНА;

- напрямую зависят от результатов труда, трудовой функции;

- не предусмотрены ст. 270 НК РФ;

- соответствуют условиям п. 1 ст. 252 НК РФ, оформлены подтверждающими документами.

Проводки

Денежная выплата, не относящаяся к поощрению за труд, например, премия к юбилею, отличается основанием, не связанным с работой, нерегулярностью.

Премии за трудовые достижения отражаются в бухгалтерском учете такой проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 70. Для налогового учета (при определении базы для уплаты налога) такие премиальные включаются в расходы.

Единовременные вознаграждения, не связанные с трудовой деятельностью, не уменьшают налоговую базу по прибыли, в соответствии с письмом Минфина России от 24.04.2013 № 03-03-06/1/14283. Их надо относить на чистую прибыль. Проводки могут быть такими:

- Дт 20 (23, 25, 26, 29, 44) Кт 70. Расходы относятся к затратам, не учитываемым для налогообложения.

- Дт 84 Кт 70. Списываются с прибыли прошлых лет.

- Дт 91 Кт 70. Если прибыль за прошлые годы отсутствует, затраты включаются в расход этого года, но не учитываются для налогообложения.

Вправе ли работодатель не платить премии

Трудовым законодательством установлено, что основания для начисления премиальных выплат указываются в ЛНА организации. По ТК, работодатель самостоятельно решает, за что выплачивается разовая премия:

- перевыполнение плана;

- юбилейные даты работника или организации;

- другие.

Главное — соответствие этого решения локальному акту, регламентирующему эту выплату. Там же обосновываются условия лишения или ограничения денежных поощрений для работников.

Удержание премиальных не заменяет дисциплинарное наказание, которых по ТК три: замечание, выговор, увольнение. Если в качестве взыскания работник лишен премии, это противоречит нормам ТК. Но если в ЛНА есть пункт о депремировании сотрудника, получившего одно из взысканий, такое лишение оправданно.

Таким образом, несмотря на то, что выплата премии, по Трудовому кодексу, делегирована руководству, целесообразно максимально прозрачно и подробно определить критерии премирования и депремирования. Необходимо точно следовать им при начислении денежных поощрений работникам.

Читайте также: