Форма налоговой отчетности 230

Опубликовано: 16.05.2024

При выборе формы отчета, представляемого в инспекцию, важно не ошибиться, чтобы не навлечь на себя санкции. Большинство новых форм отчетности по налогам, которые будут применяться в 2021 году, - это расчеты и декларации за 2020 год по срокам представления, приходящимся на 2021 год. Вспомним о них.

Почему нужно следить за изменениями форм

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также их электронные форматы утверждает ФНС по согласованию с Минфином (п. 7 ст. 80 НК РФ). За последнее время было принято множество новых законов, что повлекло изменение форм многих отчетов.

Вместе с тем в абзаце 2 пункта 4 статьи 80 НК РФ говорится о том, что инспекция не вправе отказать налогоплательщику в принятии налоговой декларации, но – внимание – той, которую он представляет по установленной форме (формату).

Исходя из этой нормы, можно сделать вывод, что в случае представления отчета по неустановленной, в том числе устаревшей, форме инспекция отчет не примет. Не путайте с понятием «сочтет не представленным» - это может произойти после того, как началась камеральная проверка.

Непринятие отчета повлечет серьезные последствия от штрафа до блокировки счета.

Новые формы за 2020 год

В 2021 году нужно будет представлять по новым формам следующие отчеты за 2020 год.

1. Расчет по страховым взносам по форме РСВ. Новая форма утверждена Приказом ФНС от 15 октября 2020 г. № ЕД-7-11/751@.

Обратите внимание, что в составе нового расчета РСВ с расчетного периода 2020 года нужно представлять информацию о среднесписочной численности работников организации. Отдельно эта информация в инспекцию больше не представляется.

Приказом ФНС от 15 октября 2020 г. № ЕД-7-11/752@ отменена форма «Сведения о среднесписочной численности работников за предшествующий календарный год».

Показатель «среднесписочная численность» теперь находится на титульном листе расчета по страховым взносам РСВ. Его нужно будет заполнять ежеквартально за расчетный (отчетный) период – 1 квартал, полугодие, 9 месяцев и год.

2. Декларация по НДС. Новая форма утверждена Приказом ФНС от 19 августа 2020 г. № ЕД-7-3/591@. Ее нужно заполнить и подать в ИФНС с отчетности за IV квартал 2020 года.

В ней учтены последние дополнения перечней не облагаемых НДС операций:

- безвозмездная передача недвижимости в казну РФ;

- безвозмездная передача имущества для лечения коронавируса;

- реализация услуг по обращению с ТКО;

- передача исключительных прав на отечественные программы для ЭВМ.

А в список операций, облагаемых НДС по нулевой ставке, включена реализация услуг в аэропортах при международных полетах и полетах по РФ (не через Москву и область).

3. Декларация по налогу на прибыль. Новая форма утверждена Приказом ФНС от 11 сентября 2020 г. № ЕД-7-3/655@. Обновленная форма подается при сдаче декларации за 2020 год.

В новой форме декларации:

- изменены штрихкоды;

- введен новый код налогоплательщика для IT-компаний;

- введен новый код вида доходов, полученных собственниками от распределения имущества при ликвидации фирмы;

- предусмотрены изменения для налогоплательщиков, которые заключили соглашение о защите и поощрении капиталовложений, для участников специальных инвестиционных контрактов и резидентов ТОР;

- утверждена новая редакция листа 02, приложений 4 и 5 к листу 02, лист 04 и другое.

4. Форма декларации по налогу на имущество обновлена Приказом ФНС от 28 июля 2020 г. № ЕД-7-21/475@. Применяется с отчетности за 2020 год.

Обновления в форме этой декларации связаны, в частности, с тем, что некоторым организациям были перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года, а также предоставлено освобождение от уплаты налога за II квартал 2020 года.

Новые формы с отчета за 1 квартал 2021 года

Начиная с отчета за 1 квартал 2021 года, нужно будет сдавать новый отчет по форме 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 № ЕД-7-11/753@).

Важное изменение состоит в том, что с начала налогового периода 2021 года справка о доходах и суммах налога физического лица (бывшая форма 2-НДФЛ) будет представляться не отдельным отчетом, а в составе расчета 6-НДФЛ - в качестве приложения № 1. Сама форма 2-НДФЛ отменена.

В приложении № 4 к приказу № ЕД-7-11/753@ приведена форма «Сведения о доходах физических лиц и суммах налога на доходы физических лиц», которая выдается работодателем по заявлениям работников (п. 3 ст. 230 НК РФ).

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

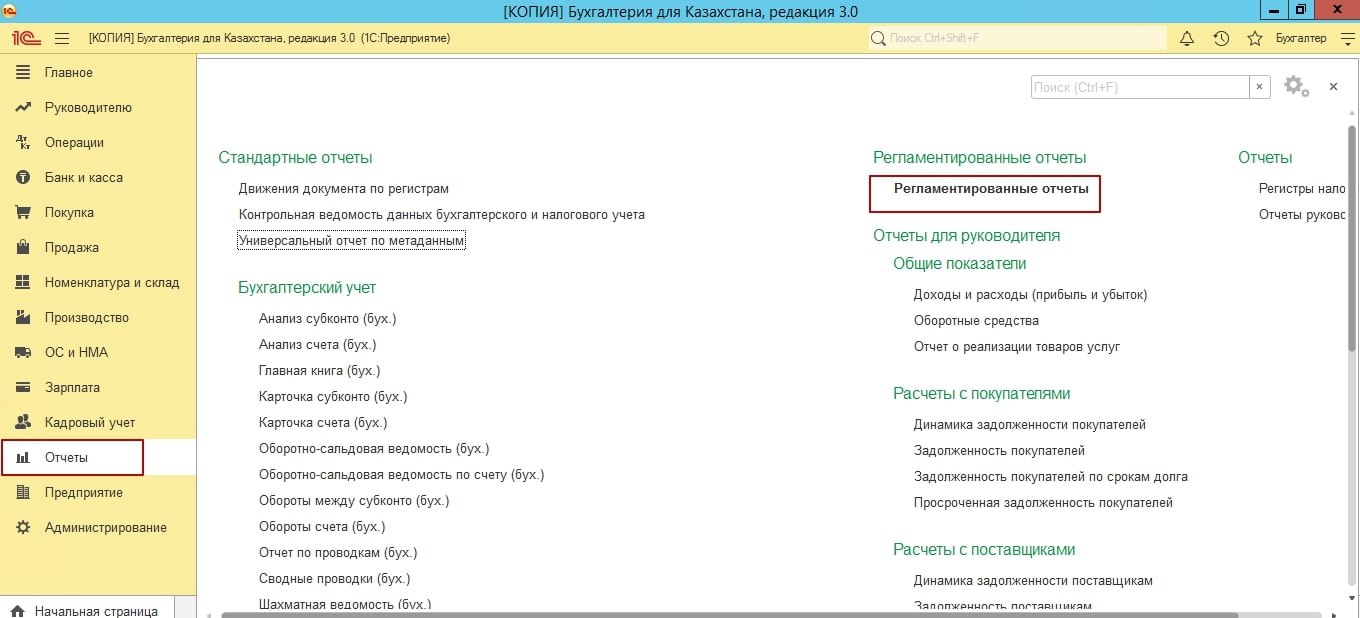

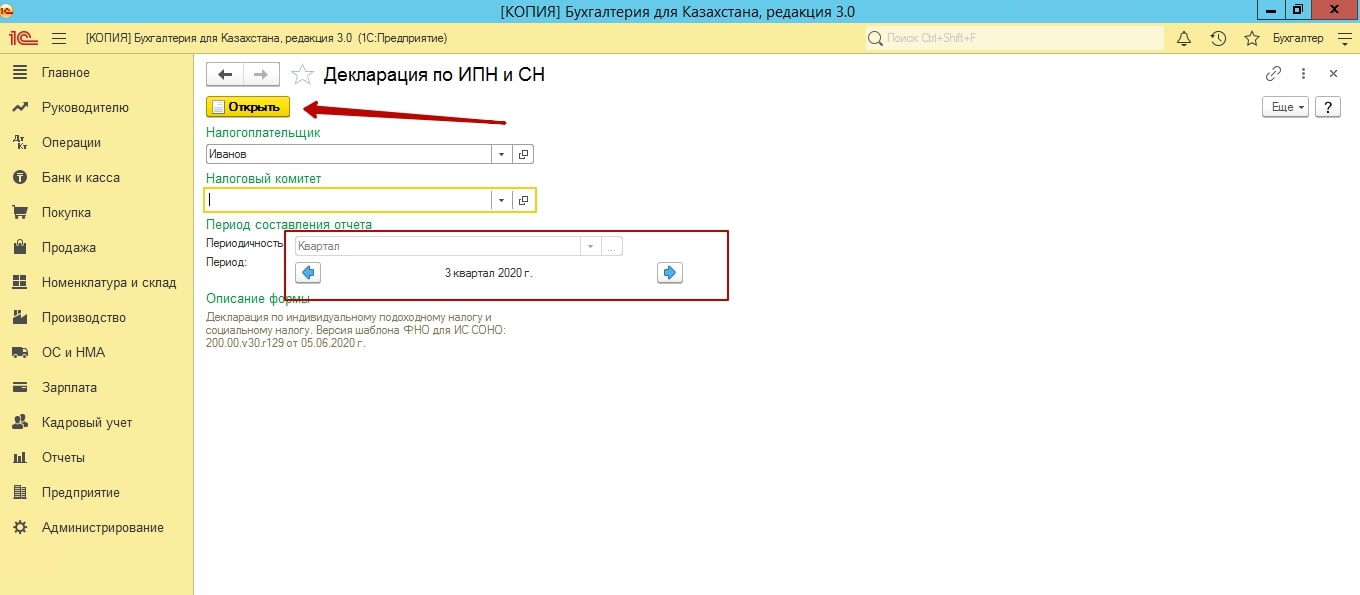

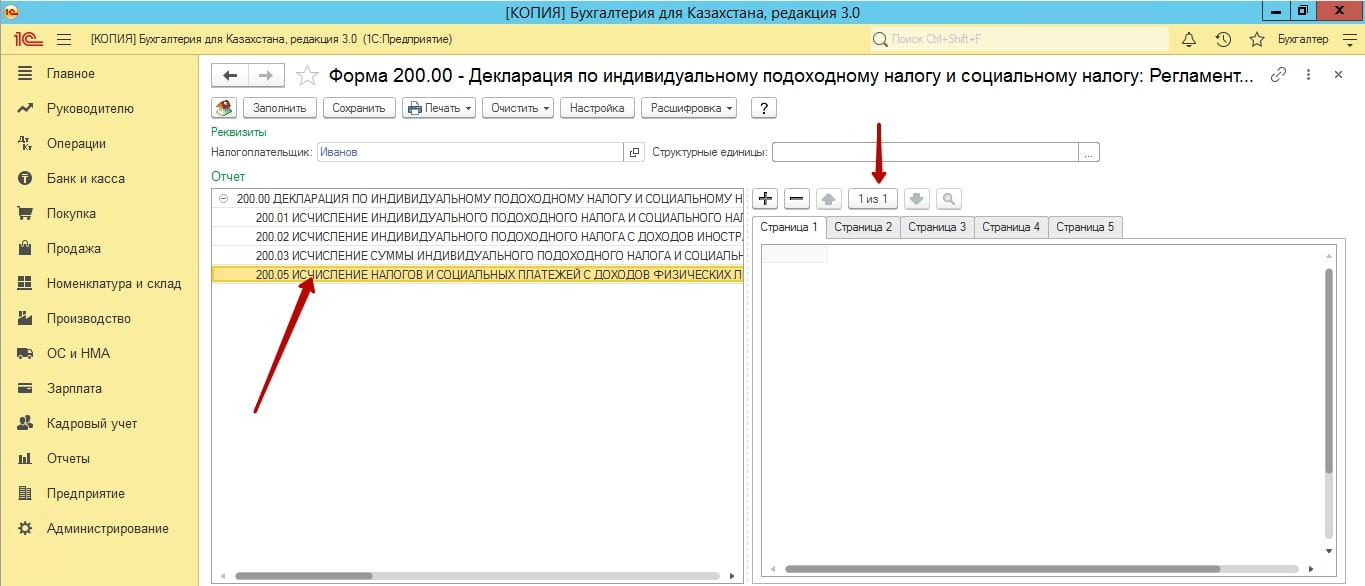

200 форма, Декларация по ИПН и СН, сдается предприятиями на общеустановленном режиме, один раз в квартал. В данной декларации показываются доходы работников и все возможные вычеты. Данные 200-ой формы, используют при сдаче 100 формы, сверяя начисленные суммы доходов, ОСМС и социального налога, которые, указываются в 100 форме как вычеты.

Данную декларацию, пользователь может заполнить вручную в кабинете налогоплательщика, а также в приложении СОНО. Для тех, кто ведет учет в программе 1С, есть возможность заполнять 200-ую форму автоматически.

Для того, чтобы 200 форма заполнялась в 1С, необходимо выполнить предварительные настройки.

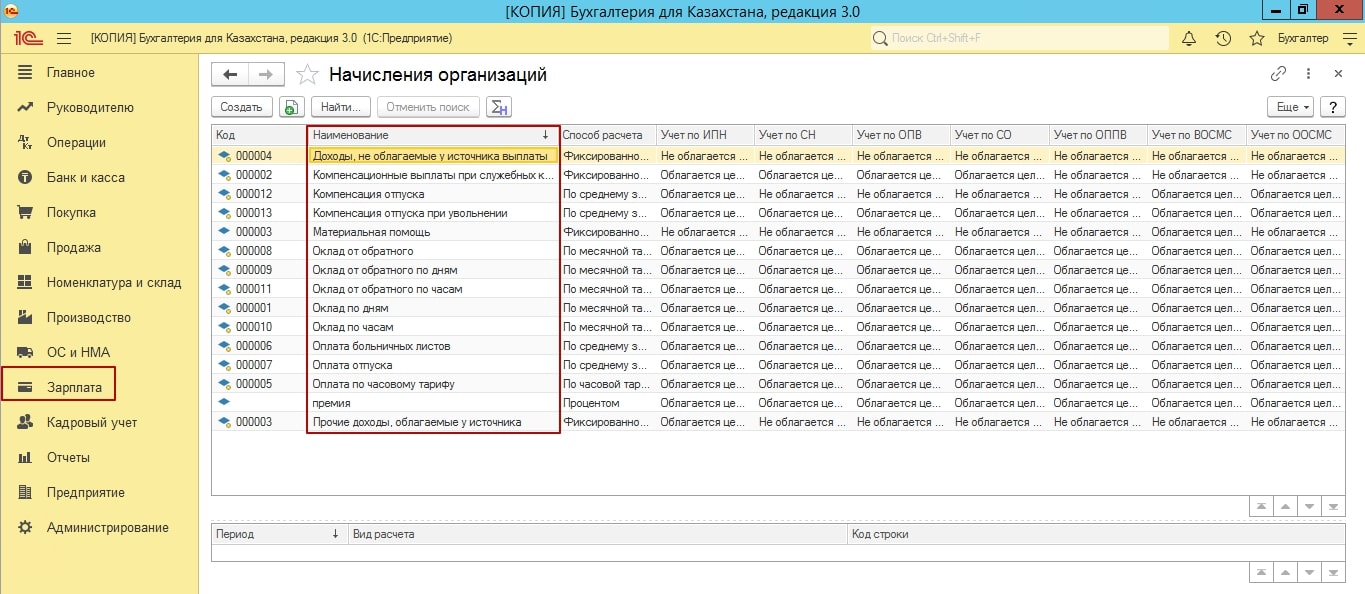

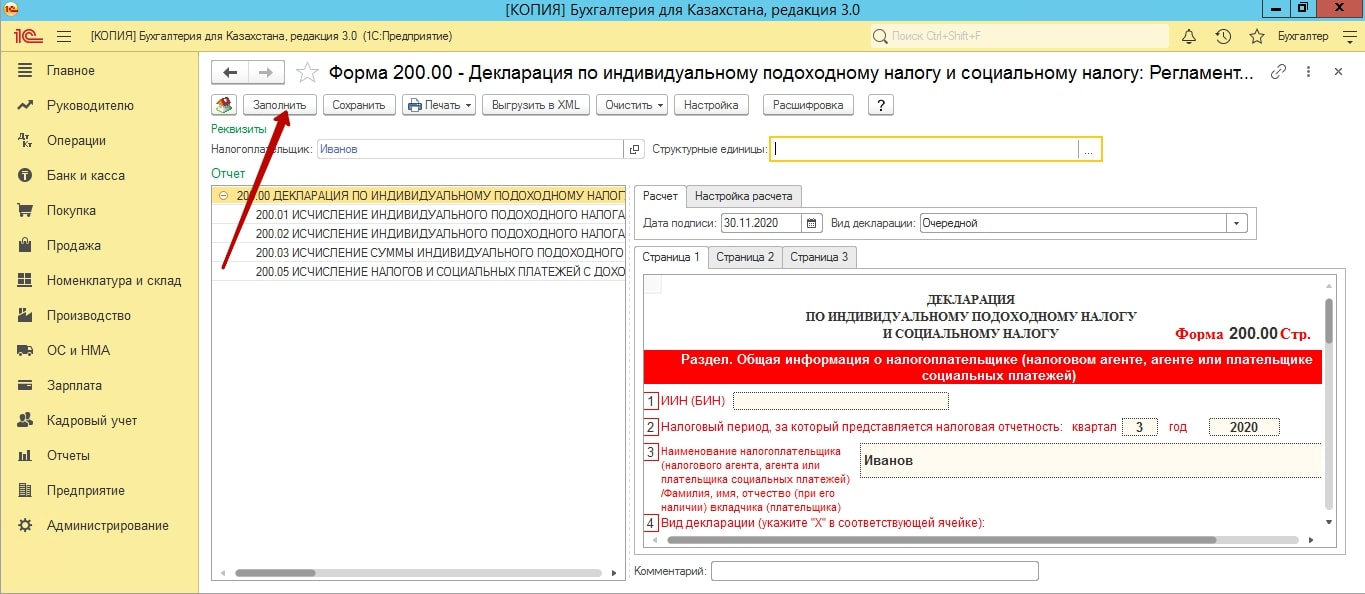

Переходим в подсистему «Зарплата – Начисления организаций». В данном журнале собраны все виды начислений, которые используются при начислениях заработной платы сотрудникам.

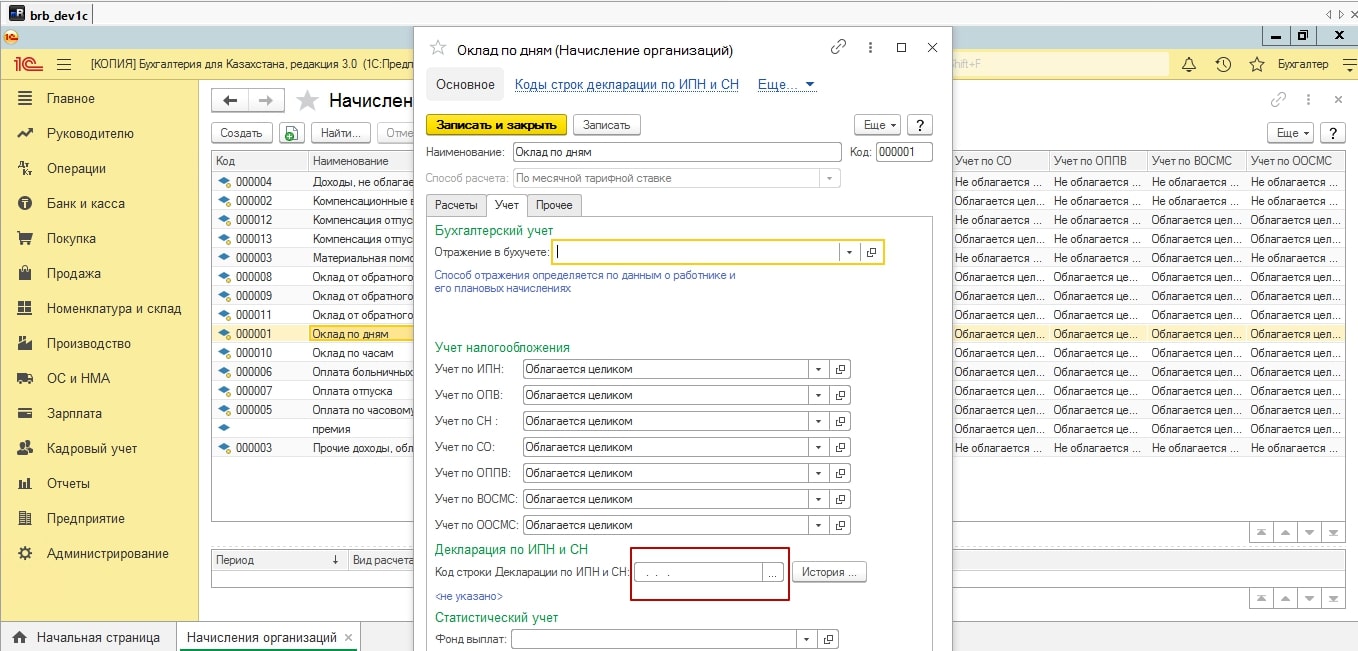

Для того, чтобы данные по начислениям попадали в 200 форму, в каждом из этих видов начислений, на вкладке учет, необходимо проставить в строке «Отражение в декларации», строку из классификатора 200 формы. Не забываем установить период, тот, за который мы хотим видеть данные в 200 формы, обновлять настройки строк необходимо каждый год. Так как формы налоговой отчетности меняются, классификаторы обновляются, строки тоже меняются, если будет установлена не актуальная строка для сбора данных, 200 форма к сожалению, не заполниться.

После того, как будут настроены строки. Обратите внимание на «Статистический учет», создайте и укажите фонд выплат. Так как, именно с этой строчки, формируется средняя заработная плата, в 910 форме, к примеру, а также, заполняются статистические формы.

После этого, можно переходить начислениям организации. Обязательно выполняем все по схеме, начисление заработной платы, начисление удержаний, начисление налогов и отражение заработной платы в регламентном учете. Помните, если вы проведете сначала начисления налогов, а затем удержаний, удержания рассчитаются некорректно.

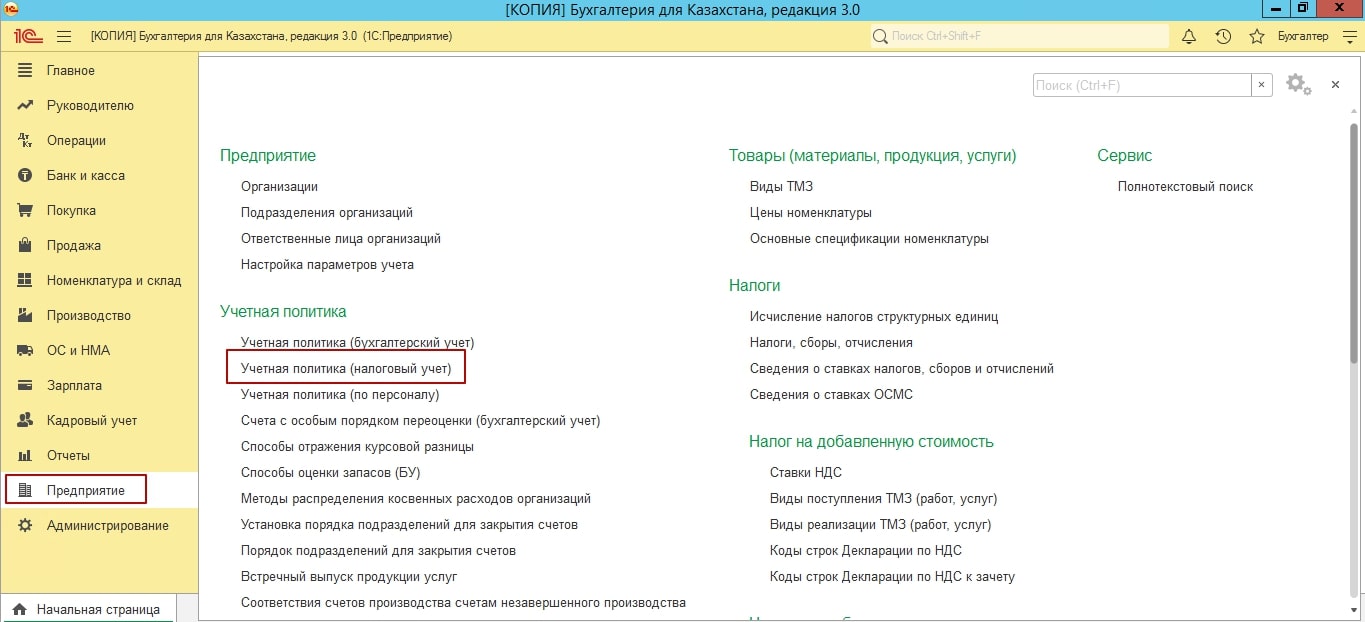

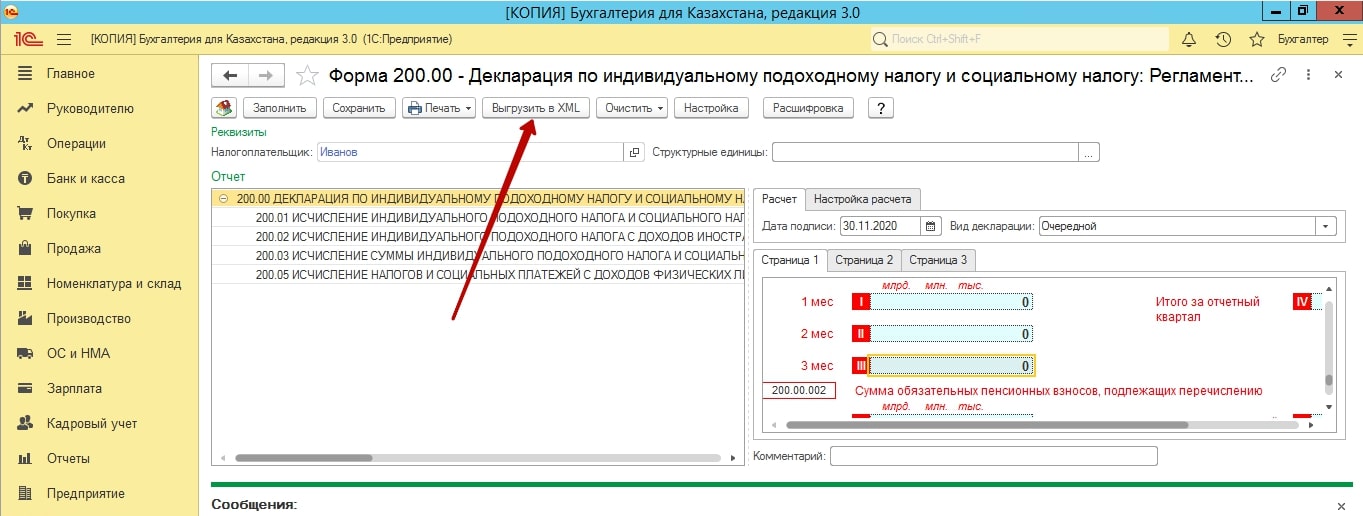

Теперь, можно заполнять 200 форму. Но предварительно, проверьте пожалуйста настройки учетной налоговой политики.

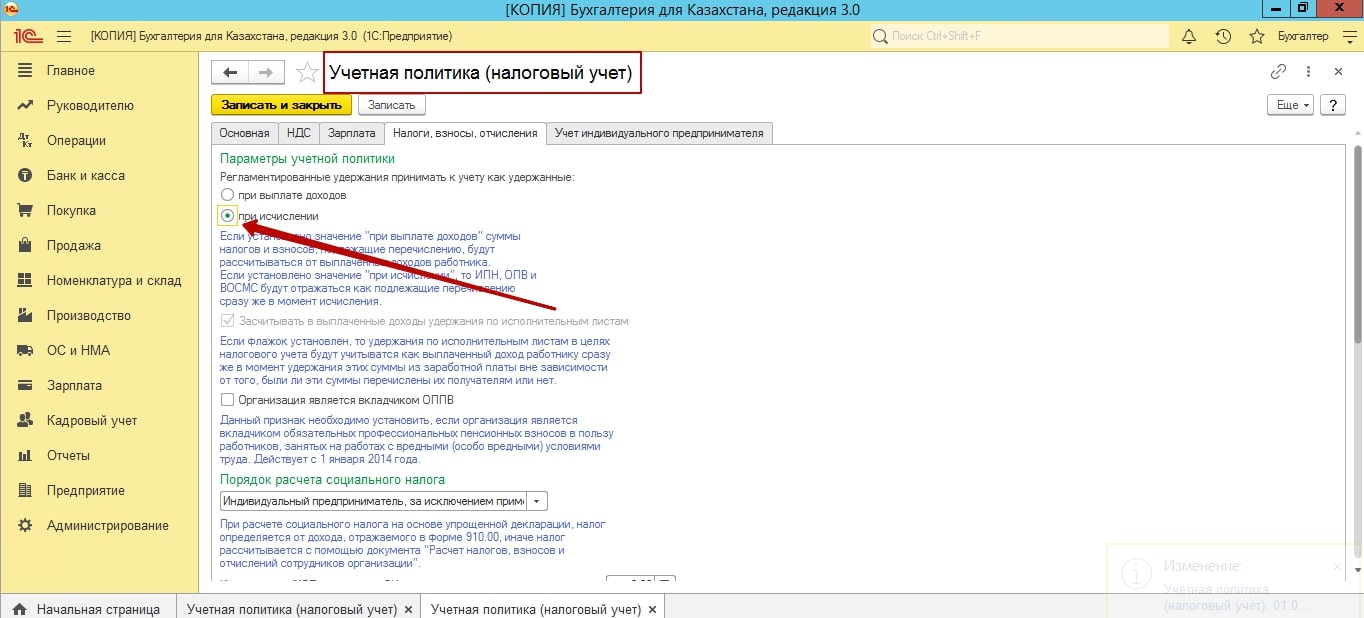

Переходим в учетную политику, налоговый учет, вкладка «Налоги, взносы, отчисления».

Значение, регламентированные удержания принимать к учету:

при выплате доходов, либо значение при исчислении. Если мы устанавливаем первое значение, то при заполнении 200 формы, исчисленный ИПН, ОПВ, на первой странице 200 формы, может быть равен 0, то есть пустые значения. Это происходит потому, что, значение будут проставляться от выплаченных доходов, а не от исчисленных.

Если вам необходимо, чтобы заполнялось данными от исчисленных доходов, то ставим значение от исчисленных доходов и сохраняем учетную налоговую политику.

Если вас ранее, до изменения учетной политики, уже были начислены начисления, необходимо перейти в документы начислений. Перезаполнить документы, то есть именно использовать кнопки «Авто заполнение – Рассчитать». Если вы воспользуетесь, только кнопкой «Рассчитать», то ничего в значениях не измениться.

После авто заполнений и расчетов, можно пробовать снова заполнять 200 форму.

200 форма, находится в «Регламентированных отчетах», в подсистеме «Отчеты».

Выбираем слева форму, нажимаем кнопку создать. Выбираем период. Обратите внимание, если у вас ведутся структурные подразделения. И для каждого подразделения ведутся отельные начисления, с отдельным фондом по зп. 200 форма заполниться именно с учетом разделенных данных.

В целом, 200 форма не сложна к заполнению, все данные в нее подтягиваются автоматически.

Хотелось бы отметить 5 приложение. В ней заполняются все физические лица организации, по котором были данные по зп. То есть, если, например, сотрудник уволен, но при этом, у него была выплата зп именно в этом квартале, он будет в 5 приложении.

Если у вас не попадают физические лицо по ГПХ, пробуйте перезаполнить сами начисления доход по договорам ГПХ.

Также обратите внимание, в 5 приложении могут быть несколько страниц. И если вы вдруг не можете найти необходимо сотрудника, пролистайте все страницы.

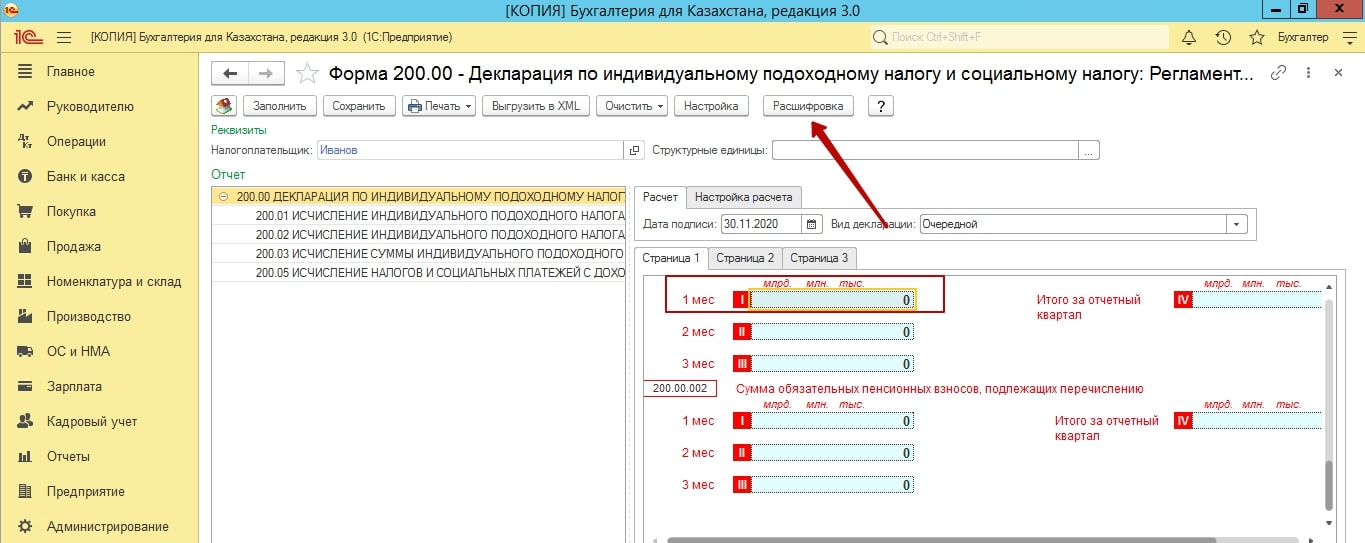

Также, каждую строку начисления, вы всегда можете расшифровать и посмотреть, какие данные и с какого счета показаны в данной строке.

Надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Март — месяц отчётов. С 2021 года из-за изменений в законодательстве обновились многие формы отчётности. Рассказываем, какие отчёты нужно сдавать на новых бланках и что именно в них поменялось.

Декларация по НДС

Форму изменили приказом ФНС № ЕД-7-3/591@ от 19.08.2020. Впервые сдать обновлённую декларацию нужно за 4 квартал 2020 г. Вот что изменилось.

- На титульном листе больше нет строки с ОКВЭД.

- В разделе 1 появились строки 085, 090, 095 для плательщиков НДС, заключивших соглашение о защите и поощрении капиталовложений (СЗПК).

- Добавили новые коды операций, в частности, для безвозмездной передачи недвижимости государству.

- Разъяснили, как заполнять на титульном листе «Номер корректировки»: в уточнёнке его нельзя проставлять, если первичная декларация ещё не принята. Номера корректировок должны идти последовательно: «1--», «2--», «3--» и т. д.

Декларация по налогу на прибыль

С отчёта за 2020 год действует обновлённая форма декларации. Новую редакцию утвердили приказом ФНС № ЕД-7-3/655@ от 11.09.2020. Вот что изменилось.

- В листе 02 строки 350 и 351 объединили в один подраздел и добавили новый блок — для участников специальных инвестиционных контрактов (строки 352, 353, 357–359).

- Появились новые коды признака налогоплательщика: «15» и «16» — для организаций с льготными тарифами из п. 1.8-1 и 1.8-2 ст. 284 НК РФ, «17» — для IT-компаний, «18» — для резидентов Арктической зоны РФ и др.

- В приложении № 7 к листу 02 в раздел А добавили строку 017, а в раздел Г — 024. Они нужны для заполнения сумм инвестиционного налогового вычета из п. 2 и 3 ст. 286.1 НК РФ.

- В листе 04 появился новый код «09» для доходов, полученных акционерами, участниками или правопреемниками от распределения имущества при ликвидации организации.

- Уточнили название листа 08 и ввели новый код «6» для вида корректировки по результатам взаимосогласительной процедуры (п. 1 ст. 105.18-1 НК РФ).

- Поменяли приложение № 2 к декларации. Теперь в нём отражают доходы и расходы, налоговую базу и исчисленный налог, связанные с выполнением соглашений о защите и поощрении капиталовложений.

Необязательно разбираться в кодах, чтобы правильно заполнять декларации. Попробуйте бесплатно сформировать отчётность в интернет-бухгалтерии «Моё дело» — система сделает всё за вас.

Расчёт по страховым взносам

Обновлённую форму РСВ в редакции Приказа ФНС России № ЕД-7-11/751 от 15.10.2020 начинают применять с отчётности за 2020 год. Вот что изменилось.

- На титульном листе появилась строка для среднесписочной численности.

- Добавили новые коды тарифа плательщика, которые нужно указывать отчёте за 2020 год в строках 001 приложений 1 и 2 к разделу 1:«20» – для организаций и ИП из реестра МСП; «21» – для субъектов МСП, которых освободили от уплаты страховых взносов за 2 квартал 2020 года.

- Для IT-компаний ввели новый код тарифа плательщика «22» и несколько кодов категорий застрахованных лиц.

- Добавили приложение № 5.1, которое нужно заполнять IT-компаниям начиная с отчёта за 1 квартал 2021 год.

Отчёт о среднесписочной численности

С 2021 года сдавать сведения о среднесписочной численности за предшествующий год больше не нужно. Отчёт отменили приказом ФНС № ЕД-7-11/751@ от 15.10.2020.

С отчётности за 2020 год среднесписочная численность работников указывается в расчёте по страховым взносам (РСВ), поэтому лишнюю форму убрали.

Формы 2-НДФЛ и 6-НДФЛ

Форму 2-НДФЛ за 2020 год нужно было сдать в последний раз (пп. «а» п. 19 ст. 2 Закона № 325-ФЗ от 29.09.2019). С отчётности за 2021 год её объединили с ежеквартальным расчётом 6-НДФЛ. Новую форму утвердили приказом ФНС № ЕД-7-11/753 от 15.10.2020. Вот что изменилось.

- Раздел 1 теперь называется «Данные об обязательствах налогового агента». В нём указывают сроки перечисления и суммы НДФЛ. Появилась строка для налога, удержанного за последние 3 отчётных месяца. Даты получения и удержания НДФЛ больше не указывают.

- Раздел 2 — обобщённая информация об исчисленном, удержанном и перечисленном налоге. Появились строки для доходов по трудовым и гражданско-правовым договорам.

- В оба раздела добавили поле для КБК, так как в 2021 году появился ещё один код — для уплаты НДФЛ с доходов свыше 5 млн руб. по повышенной ставке 15 %. Для каждого КБК нужно заполнять отдельные разделы.

- Приложение к расчёту — это справки 2-НДФЛ. Их заполняют при составлении отчёта за календарный год.

Декларации по транспортному и земельному налогам

С 2021 года их отменили (Федеральный закон № 63-ФЗ от 15.04.2019). За 2020 год отчитываться по транспортному и земельному налогам уже не надо. Организации будут получать из налоговой сообщения с рассчитанными суммами налогов.

Но не нужно дожидаться информации от ИФНС, чтобы оплатить. Если вы не получили сообщение, рассчитайте налоги самостоятельно. Сроки уплаты теперь одинаковы для всех регионов:

- налог за год — не позднее 1 марта следующего года;

- авансовые платежи — не позднее последнего числа месяца, следующего за отчётным кварталом. С учётом переносов из-за выходных дней в 2021 году это 30.04.2021, 02.08.2021 и 01.11.2021.

У организаций появилась новая обязанность — отправлять в ИФНС сообщение о наличии транспортных средств и (или) земельных участков. Это нужно сделать, если налоговики не прислали сообщения с суммами налогов.

Форма сообщения утверждена приказом ФНС № ЕД-7-21/124@ от 25.02.2020. К нему нужно приложить копии документов, подтверждающие право владения транспортом и (или) земельным участком.

Срок подачи – до 31 декабря года, следующего за истёкшим налоговым периодом. За нарушение – штраф 20 % от неуплаченной суммы налога с объекта, о котором надо было сообщить.

Декларация по налогу на имущество организаций

Новая редакция формы утверждена приказом ФНС России № КЧ-7-21/889 от 09.12.2020 и вступает в силу 15 марта 2021 года. Действует с отчёта за 2020 год. Срок сдачи декларации — не позднее 30 марта 2021 года. Вот что изменилось.

- В раздел 1 добавили строку 005 «Признак налогоплательщика». Она нужна, чтобы определить, был ли у организации в 2020 году перенос сроков уплаты налога и авансовых платежей из-за коронавируса. Если сроки продлевали по нормативным актам Правительства, ставят «1». Если по региональному законодательству — «2». Остальные указывают признак «3».

- В разделах 1–3 появилась строка 007 «Признак СЗПК». Если налог и авансы рассчитаны по недвижимости, связанной с выполнением соглашений о защите и поощрении капиталовложений, ставят «1». Если не связаны с СЗПК — «2».

- Добавили раздел 4. В нём нужно указать информацию о среднегодовой стоимости движимого имущества, которое учитывают в бухучёте как основные средства.

- В приложении № 6 к порядку заполнения увеличили список кодов налоговых льгот, в том числе для организаций из реестра МСП, которые работают в наиболее пострадавших от коронавируса отраслях.

Бухгалтерская отчётность

Начиная с отчётности за 2020 год стала обязательной обновлённая форма отчёта о финансовых результатах. Изменения утвердили приказом Минфина № 61н от 19.04.2019. Вот что изменилось.

- Строка 2410 теперь называется «Налог на прибыль».

- Убрали строки 2421, 2430 и 2450, но добавили новые:

- 2411 — «Текущий налог на прибыль»;

- 2412 — «Отложенный налог на прибыль»;

- 2530 — «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Организации, у которых есть право на упрощённый бухучёт, могут применять специальную форму отчёта о финансовых результатах из приложения № 5 Приказа Минфина № 66н от 02.07.2010. Но в строку «Налоги на прибыль (доходы)» им тоже нужно включать текущий и отложенный налог.

Другие формы бухотчётности тоже изменились, но незначительно:

- коды ОКВЭД заменили на ОКВЭД 2;

- убрали единицу измерения «млн руб.», заполнять отчёт нужно только в тысячах рублей;

- в бухгалтерский баланс добавили строку, в которой нужно отметить, подлежит ли организация обязательному аудиту.

Начиная с отчёта за 2020 год бухотчётность нужно сдавать только в электронном виде через операторов ЭДО. Это касается всех организаций, включая субъекты малого предпринимательства. Срок сдачи — до 31 марта 2021 г.

Статистическая отчётность

В 2021 году Росстат проводит сплошное статистическое наблюдение. Все без исключения представители малого бизнеса сдают отчёты, утверждённые приказом Росстата № 469 от 17.08.2020:

- ИП — по форме 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год»;

- организации — по форме МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год».

Это разовые отчёты. Срок сдачи — до 1 мая 2021 г., если отправлять отчётность через портал госуслуг. При других способах сдачи нужно отчитаться до 1 апреля 2021 г. (приказ Росстата № 864 от 30.12.2020). Для сдачи статистической отчётности можно воспользоваться бесплатным сервисом интернет-бухгалтерии «Моё дело».

Статистическую отчётность теперь нужно сдавать только по электронным каналам связи через операторов ЭДО (Федеральный закон № 500-ФЗ от 30.12.2020). Отчитаться на бумаге смогут только субъекты малого предпринимательства. Для них электронная статотчётность станет обязательной с 1 января 2022 г.

Здравствуйте, можете показать как сдать 851 форму ?

Глава 1. Общие положения

- Правила составления налоговой отчетности «Расчет сумм текущих платежей по плате за пользование земельными участками разработаны в соответствии с Кодексом Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» и определяют порядок составления формы налоговой отчетности «Расчет сумм текущих платежей) по плате за пользование земельными участками», предназначенной для исчисления платы за пользование земельными участками. Расчет составляется плательщиками платы, определенными статьей 565 Налогового кодекса, за исключением физических лиц, не являющихся индивидуальными предпринимателями, а также индивидуальных предпринимателей по земельным участкам, занятым объектами налогообложения, налоговая база по налогу на имущество по которым исчисляется в соответствии со статьей 529 Налогового кодекса, и выделенным под индивидуальное жилищное строительство.

- Расчет состоит из самого расчета (форма 851.00) и приложения к нему (форма 851.01), предназначенного для детального отражения информации об исчислении налогового обязательства.

- При заполнении расчета не допускаются исправления, подчистки и помарки.

- При отсутствии показателей соответствующие ячейки расчета не заполняются.

- Приложение к расчету составляется в обязательном порядке при заполнении строк в расчете, требующих раскрытия соответствующих показателей.

- Приложение к расчету не составляется при отсутствии данных, подлежащих отражению в нем.

- В случае превышения количества показателей в строках, имеющихся на листе приложения к расчету, дополнительно заполняется аналогичный лист приложения к расчету.

- В настоящих Правилах применяются следующие арифметические знаки: «+» – плюс, «–» – минус, «х» – умножение, «/» – деление, «=» – равно.

- Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки (графы) расчета.

- При составлении расчета:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в электронной форме – заполняется в соответствии со статьей 208 Налогового кодекса.

- Расчет составляется, подписывается, заверяется налогоплательщиком на бумажном и электронном носителях на казахском и русском языках, в соответствии с пунктом 2 статьи 204 Налогового кодекса.

- При представлении расчета:

- в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику с отметкой фамилии, имени, отчества и подписью работника органа государственных доходов, принявшего декларацию и оттиском печати

- по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик получает уведомление почтовой или иной организации связи;

- в электронной форме, допускающем компьютерную обработку информации – налогоплательщик получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов.

- В разделах «Общая информация о налогоплательщике» приложений к расчету указываются соответствующие данные, отраженные в разделе «Общая информация о налогоплательщике» расчета.

Глава 2. Пояснение по заполнению расчета (форма 851.00)

- В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) индивидуальный идентификационный номер плательщика платы;

2) БИН юридического лица, структурным подразделением которого является филиал, представительство;

3) налоговый период, за который представляется налоговая отчетность– отчетный налоговый период, за который представляется расчет

4) наименование налогоплательщика – фамилия, имя, отчество физического лица или наименование юридического лица в соответствии с учредительными документами.

При исполнении налогового обязательства доверительным управляющим в строке указывается фамилия, имя, отчество физического лица-доверительного управляющего или наименование юридического лица– доверительного управляющего в соответствии с учредительными документами;

Соответствующие ячейки отмечаются с учетом отнесения расчета к видам налоговой отчетности, указанным в статье 206 Налогового кодекса;

6) номер и дата уведомления.

Строки заполняются в случае представления вида расчета, предусмотренного подпунктом 4) пункта 3 статьи 206 Налогового кодекса;

7) отдельные категории налогоплательщика в соответствии со статьей 40 Налогового кодекса.

Ячейки отмечаются в случае, если налогоплательщик относится к одной из категорий, указанных в строке A или B;

А – доверительный управляющий;

В – учредитель доверительного управления;

8) код валюты – код валюты в соответствии с приложением 23 «Классификатор валют», утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций»;

9) количество листов – количество представленных приложений.

- В разделе «Плата за пользование земельными участками, подлежащая уплате в бюджет»:

1) в строке 851.00.001 указывается общая сумма платы по всем земельным участкам, исчисленная плательщиками платы, подлежащая уплате в бюджет за налоговый период, определяемая как сумма граф М по всем приложениям формы 851.01;

2) в строке 851.00.002 указывается сумма исчисленных текущих платежей платы, подлежащих уплате в бюджет в сроки, установленные пунктом 4 статьи 564 Налогового кодекса:

в строке 851.00.002 I указывается сумма платы к уплате в срок не позднее 25 февраля налогового периода;

в строке 851.00.002 II указывается сумма платы к уплате в срок не позднее 25 мая налогового периода;

в строке 851.00.002 III указывается сумма платы к уплате в срок не позднее 25 августа налогового периода;

в строке 851.00.002 IV указывается сумма платы к уплате в срок не позднее 25 ноября налогового периода.

Сумма текущих платежей платы по каждой указанной строке определяется делением общей суммы платы на количество сроков уплаты, оставшихся до окончания налогового периода;

3) в строке 851.00.003 указывается сумма платы в соответствии с пунктом 6 статьи 564 Налогового кодекса. Данная строка заполняется по окончания срока договора временного возмездного землепользования или его расторжения после начала налогового периода.

4) в строке 851.00.004 указывается сумма платы в соответствии с пунктом 3 статьи 565 Налогового кодекса. Данная строка заполняется в случаях предоставления государством земельных участков во временное возмездное землепользование после последнего срока уплаты платы

Сумма текущих платежей платы по указанной строке определяется делением общей суммы платы на количество месяцев уплаты, оставшихся до окончания налогового периода.

- В разделе «Ответственность налоплательщика»:

1) в поле «Фамилия, имя, отчество налогоплательщика» указывается фамилия, имя, отчество руководителя в соответствии с учредительными документами. В случае если расчет представляется физическим лицом, в поле указывается фамилия, имя, отчество плательщика платы, которые заполняются в соответствии с документами, удостоверяющими личность;

2) дата подачи расчета – дата представления расчета в орган государственных доходов;

3) код органа государственных доходов – код органа государственных доходов по месту нахождения объекта обложения платы;

4) в поле «Фамилия, имя, отчество должностного лица, принявшего расчет» указывается фамилия, имя, отчество работника органа государственных доходов, принявшего расчет;

5) дата приема расчета – дата представления расчета в соответствии с пунктом 2 статьи 209 Налогового кодекса;

6) входящий номер документа – регистрационный номер расчета, присваиваемый органом государственных доходов;

7) дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим декларацию на бумажном носителе.

Глава 3. Пояснение по заполнению формы 851.01

- Форма 851.01 предназначена для отражения информации об исчислении сумм платы за налоговый период в совокупности по всем земельным участкам, находящемуся на праве временного возмездного землепользования (аренды).

- В разделе «Общая информация о налогоплательщике»:

1) в строке 4 «Дата заключения лицензии» указывается дата лицензии на разведку или добычу твердых полезных ископаемых, выданной в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

2) в строке 5 «Номер лицензии» указывается номер лицензии на разведку или добычу твердых полезных ископаемых, выданной в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

3) в строке 6 «Период действия лицензии» указывается период, на который выдана лицензия на разведку или добычу твердых полезных ископаемых;

4) в строке 7 «Вид лицензии» указывается вид лицензии: разведка или добыча.

- В разделе «Исчисление суммы платы за пользование земельными участками, подлежащей уплате в бюджет»:

- в графе А указывается порядковый номер строки, который начинается со строки 00000001;

- в графе B указывается кадастровый номер земельного участка на основании идентификационных документов;

- в графе С указывается код категории земель.

Коды категории земель:

A – земли сельскохозяйственного назначения;

B – земли населенных пунктов;

С – земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения;

D – земли водного фонда;

Е – земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения;

F – земли лесного фонда.

4) в графе D код целевого использования земельного участка.

Коды целевого использования земельного участка:

B – автозаправочная станция;

5) в графе Е указывается код объекта обложения платой.

Коды объекта обложения платой:

A – земельный участок во временное возмездное землепользование (аренду);

B – участок недр на основании лицензии на разведку или добычу твердых полезных ископаемых.

6) в графе F указывается период действия договора аренды;

7) в графе G указывается размер месячного расчётного показателя, установленного законом о республиканском бюджете на первое число налогового периода;

8) в графе H указывается общая площадь земельного участка в соответствии с договором аренды земельного участка в соответствующей единице измерения, отмеченной в графе I (в гектарах или в квадратных метрах);

9) в графе I указывается единица измерения площади земельного участка (в гектарах или в квадратных метрах);

10) в графе J указывается размер ставки платы:

по земельным участкам, переданным во временное возмездное землепользование (аренду), определяемый в соответствии с земельным законодательством Республики Казахстан;

по участкам недр на основании лицензии на разведку или добычу твердых полезных ископаемых, определяемый в соответствии со статьёй 563 Налогового кодекса.

11) в графе K указывается количество дней пользования земельным участком в налоговом периоде;

12) в графе L указывается количество блоков или квадратных километров составляющих участок недр, предусмотренный лицензией на разведку или добычу твердых полезных ископаемых;

13) в графе М указывается сумма исчисленной платы, подлежащая уплате в бюджет в налоговом периоде:

лицами, получившими земельный участок во временное возмездное землепользование (аренду), определяемая как отношение произведения граф H и J к количеству дней в налоговом периоде, умноженного на графу K ((H х J)/количество дней в налоговом периоде х K);

лицами, получившими участок недр на основании лицензии на разведку или добычу твердых полезных ископаемых, определяемая как отношение произведения граф J, G и L к количеству дней в налоговом периоде, умноженного на графу K ((J х G) х L)/ количество дней в налоговом периоде х K).

Представить в налоговую 851 форму можно с помощью программного обеспечения «Кабинет налогоплательщика», в разделе Формы налоговой отчетности.

Для этого нужно предварительно выбрать формы налоговой отчетности в режиме «Настройки».

Открыть 851 форму, заполнить, при этом форма наполовину заполняется автоматически самостоятельно это ИИН (БИН), ФИО, налоговый период.

На всем пути заполнения ФНО существует функция авторасчета, реализована система подсказок, для проверки правильности заполнения формы предусмотрена функция проверки заполнения.

Заполненную ФНО можно сохранить в Кабинете НП для отправки в НК МФ РК. Сохраненная форма получает статус «Черновик» и отображается в «Журнале форм», расположенном в разделе «Формы налоговой отчетности».

Уведомление о приеме налоговой отчетности можно просмотреть в «Журнале форм», отправленная форма может иметь следующие статусы:

- «Принята», если ФНО прошла проверку на сервере СОНО.

- «Не принята», в случае, если в заполнении ФНО были допущены ошибки.

Если проверка ФНО не пройдена, то появится сообщение об ошибке, для исправления ошибки форму можно отредактировать.

Одна из наиболее востребованных функций онлайн-сервиса – подача отчетностей в удаленном режиме. Налогоплательщик может уладить все необходимые вопросы с помощью своего компьютера дома или в офисе, без необходимости лично обращаться в налоговые органы.

С точки зрения законодательства не имеет значения, каким образом оплачивать налоги, перед налоговыми органами равны все формы подачи отчётности. Использование онлайн-сервиса позволяет исключить потери времени и эффективно решить поставленные задачи. После входа в кабинет Салык можно приступать к подаче отчётности двух видов.

Как представить налоговую отчетность

- Используя вкладки, расположенные вверху экрана, открываем “Настройки списка форм”.

![Представить налоговую отчетность]()

- Выбираем интересующий нас год.

![Выбор года налоговой отчетности Салык]()

- Находим интересующую нас форму, в данном примере – “Упрощённую декларацию для субъектов малого бизнеса”.

![Упрощённая декларация для субъектов малого бизнеса salyk]()

- Загрузиться бланк, можно начинать заполнение. Часть начальных данных будет заполнена.

![Бланк упрощённой декларации для субъектов малого бизнеса salyk]()

Подать декларацию по индивидуальному подоходному налогу и имуществу

Рассмотрим вторую ситуацию, когда вам необходимо задекларировать какое-либо имущество в индивидуальном владении.

- Снова переходим в “Настройки списка форм”.

![Подать декларацию по индивидуальному подоходному налогу и имуществу]()

- Выбираем нужный нам отчётный период и форму 230. Ставим галочку в свободном поле справа. Нажимаем “Сохранить”.

![Выбор периода декларации по индивидуальному подоходному налогу и имуществу салык]()

- Теперь приступаем к заполнению налоговой декларации. Пользуясь вкладками, переходим в “Заполнение новой формы”.

![Заполнение новой формы на salyk-kz.ru]()

- Откроется форма 230. Такие поля как “Фамилия”, “Имя”, “Отчество”, а также год и ИИН будут заполнены автоматически.

![форма 230]()

Для просмотра всех поданных деклараций существует “Журнал форм”. В нём регистрируются сохранённые или отправленные декларации с поисковым фильтром.

Видеоинструкция по представлению декларации 230

Чтобы получить детальное представление о процессе подачи декларации налогоплательщика в Республике Казахстан, ознакомьтесь с видеоинструкцией:

Налоговые заявления онлайн

Сервис кабинета Салык удобен не только для физических лиц, но также и для ИП и фирм с небольшим оборотом. Такие участники экономики подают небольшое число бумаг, весь процесс оформления и обработки которых осуществляется через портал.

Государство создало оптимальную систему, призванную упростить и облегчить заполнение заявлений в режиме онлайн. Таким образом оно пошло навстречу простым людям и предпринимателям различных категорий, позволяя сэкономить массу времени и сил.

Система гарантирует доставку и достаточный уровень защиты всех данных пользователя и исключает искажения каких-либо заполненных форм отчётности.

Читайте также: