Увеличение налоговых доходов означает

Опубликовано: 18.09.2024

Библиографическая ссылка на статью:

Бондарев Н.С. К вопросу об оптимальном уровне налоговой нагрузки // Современные научные исследования и инновации. 2015. № 7. Ч. 4 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/07/56964 (дата обращения: 23.04.2021).

Савина Ольга Николаевна

Финансовый университет при Правительстве Российской Федерации

кандидат экономических наук, доцент кафедры «Налоги и налогообложение»

“От снижения налогового бремени государство выиграет больше, нежели от наложения непосильных податей” [1]. Трудно не согласиться с высказыванием Адама Смита. Действительно, если государство установит оптимальный уровень налоговой нагрузки для всех хозяйствующих субъектов, то эти самые субъекты куда более охотно будут расставаться с частью заработанных денежных средств в виде налоговых изъятий в пользу государства. В соответствии с законами экономики, установление оптимального уровня налогообложения приводит к расширению налоговой базы, поскольку, снижая налоговые ставки по отдельным видам налогов, государство способствует росту экономической активности субъектов хозяйствования, что говорит о том, что инвестиционный климат в стране улучшается, осуществлять предпринимательскую деятельность становится эффективнее с точки зрения прибыльности. Как следствие, увеличиваются объемы производства, растет ВВП страны, уровень и качество жизни населения.

В качестве преимуществ, которые получает государство, установив оптимальную налоговую нагрузку, отметим:

Во-первых, оптимальная налоговая нагрузка на бизнес способствует уменьшению доли теневого сектора экономики. Одной из причин ухода компаний в теневой сектор экономики является чрезмерное налоговое бремя, которое вынуждает ряд налогоплательщиков уклоняться от уплаты налогов. В соответствии с оценкой министра финансов РФ Силуанова А.Г., теневой сектор экономики за 2013 год в России составил 15-20% ВВП страны. Учитывая значение ВВП в 60 трлн. рублей, это означает, что государством не контролируются сектора экономики, общий объем аккумулированных средств которых составляет примерно 9-12 трлн. рублей. Совокупная налоговая нагрузка на экономику Российской Федерации

составила 35 %, следовательно, путем несложных вычислений получаем, что бюджеты недополучили сумму в 3-4 трлн. рублей (9

4), что составило по результатам 2013 года 12,5 – 14% консолидированного бюджета РФ. [2] Снизив налоговое бремя, часть средств экономических субъектов теоретически должна быть выведены ими из неофициального сектора экономики. При этом необходимо учитывать специфику налогового законодательства в разных странах, существующие “лазейки”, позволяющие уменьшить налоговые обязательства плательщиков. Немалую роль в добросовестности и желании платить налоги играет менталитет граждан. Так, российский менталитет основывается на том, что не платить налоги является почетным. Действенным механизмом собираемости налогов является проведение контрольной работы налоговыми органами, в процессе проведения камеральных и выездных проверок. Только в 2014 году по результатам данной работы было начислено 347,87 млрд. руб., включая налоговые санкции и пени [3].

Во-вторых, увеличение деловой активности: между величиной налогового бремени и деловой активностью субъектов экономики существует прямая зависимость. Так, уменьшение налогового бремени приведет к ускоренному возрастанию доходов налогоплательщиков и, как следствие, обеспечит рост налоговых доходов государства в средне- и долгосрочной перспективе. Осознавая, что налоговые платежи уменьшатся, население страны охотнее будет стараться реализовать свой потенциал посредством раскрытия предпринимательских способностей. Кроме всего прочего, действующий бизнес в меньшей степени будет искать лазейки в налогово-бюджетном законодательстве, а также законодательстве о бухгалтерском учете, поскольку отдача от оптимизации не будет столь существенной по сравнению с Россией. Неслучайно одним из критериев при принятии на работу бухгалтеров в российские компании

является их умение оптимизировать налоги. Зачастую, наряду с “белыми” схемами налоговой оптимизации используются и “черные”, например, путем искусственного занижения прибыли, увеличивая расходы или занижая доходы и пр. Так, в российском налоговом законодательстве существует целый ряд льгот и преференций, которые стимулируют экономические субъекты к ведению активной деятельности. При этом бюджеты разных уровней бюджетной системы Российской Федерации недополучают значительные средства. К примеру, по результатам 2014 года сумма недопоступления только по налогу на прибыль организаций в связи с предоставлением льгот и преференций для прибыльных организаций составила 179,46 млрд. руб. [4]. Следует отметить, что цели расходования средств, сэкономленных в результате пользования льготами и преференциями, налоговыми органами не отслеживаются, а Налоговый кодекс не содержит положений о проведении оценки их эффективности и составлении отчетности направлений их использования.

В-третьих, экономия на сборе налогов. Если речь идет о снижении налогового бремени, то это должно привести к большей собираемости налогов, выходе части неплательщиков из теневого сектора экономики и сокращению расходов на мероприятия по обнаружению неплательщиков, а также взыскиванию с них долгов в виде неуплаченных налогов, сборов, штрафов и пеней.

Наконец, самый главный вопрос – какая налоговая нагрузка является оптимальной? С одной стороны, низкие налоговые ставки, установление льгот, вычетов, сокращение налоговых платежей способствуют увеличению деловой активности хозяйствующих субъектов, развитию промышленности и производства, что в современных экономических условиях является приоритетным направлением налоговой политики, направленной на развитие импортозамещаемой продукции. С другой стороны, уровень налоговой нагрузки не должен быть минимальным, поскольку зачисляемые в бюджеты налоговые доходы должны способствовать нормальному финансовому обеспечению функционирования государства, выполнению всеми публично-правовыми образованиями своих расходных обязательств, ведь доля налоговых доходов в общем объеме поступлений в консолидированный бюджет РФ равна 72% по результатам 2014 года. [5] Соответственно, существенное снижение собираемости посредством снижения налогового бремени может поставить под угрозу функционирование общественного хозяйства, ухудшить социальную поддержку населения, а налоги, в свою очередь, перестанут выполнять функцию экономического регулятора.

Установление максимальных налогов также ведет к краху экономики. Это уже наблюдалось в нашей стране в 90-е гг. в период проведения политики максимальных налогов.

К вопросу о том, какой должна быть оптимальная налоговая нагрузка в России, следует рассмотреть структуру налоговой нагрузки в России и сравнить ее с зарубежными странами.

Таблица 1 – Налоговая нагрузка на экономику в странах ОЭСР по видам налоговых доходов в 2013 году (% к ВВП) [6]

Средний уровень налоговой нагрузки на экономику в странах-членах ОЭСР в 2013 году составил 34,97% к ВВП, что на 0,86% выше значения в России – 34,11% к ВВП. При этом уровень налоговой нагрузки в России без учета нефтегазовых доходов в 2013 году составил– 23,45% к ВВП, что на 11,5% ниже среднего значения по ОЭСР. Таким образом, доходы от налогов и пошлин, связанные с обложением нефти, газа и нефтепродуктов, составляют на данный момент чуть более трети от общей величины уровня налоговых изъятий в ВВП страны.

При анализе налоговой нагрузки на экономику России и стран ОЭСР в 2013 году по видам налоговых доходов необходимо отметить, что только по «остальным» налогам и таможенным пошлинам уровень нагрузки в России выше аналогичных показателей в среднем по ОЭСР. Согласно данным ОЭСР, в целом налоговая нагрузка в России была признана экспертами ниже, чем в европейских странах [7]. Как видно из таблицы, налогообложение прибыли, страховые взносы, имущественные налоги, косвенные налоги существенно ниже, чем в странах ОЭСР.

Для оценки этого самого оптимума необходимо проводить всестороннее исследование изменения деловой активности, показателей в каждой из отраслей экономики, применяя те или иные процентные ставки. Важным остается понимание того, что наиболее эффективно устанавливать оптимальную налоговую нагрузку нужно исходя из ряда факторов, таких как особенности законодательства, специфика региона размещения, отрасль, размеры предприятия и т.д.

В случае необходимости пополнения бюджетов дополнительными средствами, перед тем как вводить новые налоги, что явно вызовет социальное негодование в обществе, необходимо решать проблемы иными способами, а именно: распределение поступления доходов от налогов в бюджеты бюджетной системы разных уровней. Заинтересованность местных властей способно повысить собираемость налогов и сборов.

Важным остается решение вопроса оптимизации неэффективных налоговых льгот. Необходим их постоянный мониторинг с целью выявления их неэффективности в каждой из отрасли, законодательное предоставление на ограниченный период времени, определение критериев эффективности и т.д. [8] Введение новых льгот должно сопровождаться целью, экономическим обоснованием, контингентом использования льгот, периодом действия, расчетом недополучения средств в бюджеты и иных показателей.

Таким образом, повышение налоговой нагрузки выше оптимума приводит к снижению деловой активности субъектов экономики, уменьшает собираемость. В российских нынешних условиях, ввиду введения санкций, оттоку капитала, падения курса национальной валюты введение новых налогов отрицательно скажется на темпы экономического роста. Тем не менее, органы государственной власти ввели торговый сбор, увеличили НДФЛ на дивиденды и налог на прибыль организаций на дивиденды с 1 января 2015 года. Падение мировых цен на нефть привело к проседанию торгового баланса, было принято решение секвестировать федеральный бюджет на 10% по всем статьям, кроме защищенных. Следовательно, данные действия органов государственной власти свидетельствуют о нехватке средств, перераспределяемых государством. В такого рода экономических сложностях резкое увеличение налоговой нагрузки может привести к еще большему уменьшению собираемости. Необходимо оптимизировать и модернизировать уже существующие механизмы собираемости налогов и сборов, о которых упоминалось выше.

Библиографический список

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

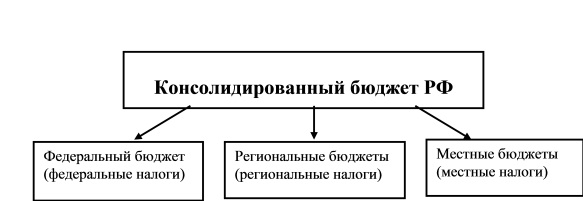

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

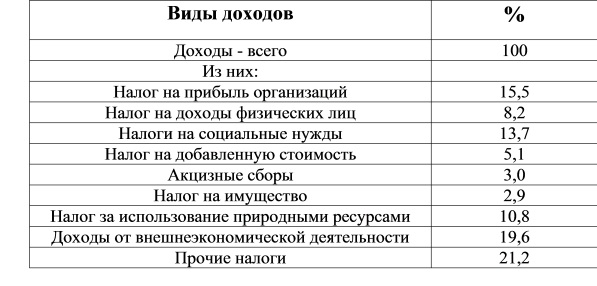

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

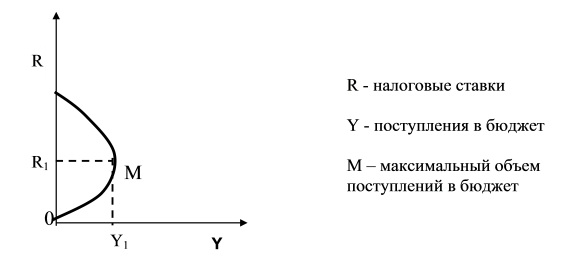

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

Что будет, если государство продолжит повышать налоги в ущерб экономике и почему понижение налогов может не сработать? Разбираемся с помощью кривой Лаффера.

Сколько налогов собирается в России?

В последние годы налоговая нагрузка на нашу экономику растёт. Доходы консолидированного бюджета и государственных внебюджетных фондов в 2018 году составили 37,3 трлн рублей при ВВП в 103,6 трлн рублей. Таким образом налоговая нагрузка на ВВП составила 36%, что соответствует многим европейским странам.

Но до какого предела вообще можно повышать налоги, и что будет после того, как этот самый предел будет достигнут? Аналогичным вопросом задался американский экономист Артур Лаффер в 1979 году.

Его концепция предполагает зависимость между размером налоговых ставок и доходами, которые поступают в бюджет.

Кривая Лаффера

Идея Лаффера состояла в следующем. Небольшие налоговые ставки имеют позитивный долгосрочный экономический эффект. Они стимулируют компании нанимать больше работников, а потребители за счет того, что у них больше денег остаётся на руках, могут покупать больше товаров. Низкие налоги стимулируют экономический рост и повышают активность потребителей и производителей, создают почву для инвестиций В результате даже при низких ставках налога, за счёт этого в бюджет поступает больше денег.

Однако по мере того, как правительство продолжает наращивать налоговые ставки, отдача от них становится меньше за счёт сокращения тех самых долгосрочных стимулов. На графике кривая становится всё более крутой.

В какой-то момент размер налоговых ставок достигает пикового значения, определенной границы, после которой кривая бумерангом летит назад. Повышенные налоги ложатся тяжелым бременем на экономику. Сильно падает спрос и экономическая активность. Долгосрочное снижение налоговой базы сводит на нет выгоду, которую может получить государство от повышенных ставок налога. Вместе с тем процветает теневой сектор – все больше становится тех, кто отказывается платить налоги. Крупные компании уходят с рынка в зарубежные страны с более привлекательными условиями работы.

В верхней части кривой, когда налоговые ставки составляют 100 процентов, государственные доходы равны нулю. Если государство забирает все личные доходы и прибыль от бизнеса, то никто не работает и не производит товары. Это приводит к исчезновению налоговой базы.

Где проходит граница?

Увы, единых параметров нет. Теоретики считают, что это порядка 40-50% от ВВП, но есть и другие оценки, например, 30-40%. Однако ставки зависят от того, как быстро растет экономика, какова производительность труда, есть ли в законодательстве налоговые лазейки и легко ли уйти в теневой сектор. Более того, эта граница может отличаться даже в зависимости от региона одного и того же государства. Иными словами, всё индивидуально.

Что будет если после повышения налогов начать их понижать?

Власти многих стран в своё время начинали осознавать, что, повысив налоги, они затормозили экономический рост. Однако будет ли польза уже после того, как пройдена та самая точка невозврата?

По мнению Лаффера, снижение налогов будет работать только до того, как пройдена эта точка. Экономика восстановится, бизнес вновь начнет создавать рабочие места, а граждане потихоньку станут вновь наращивать свои расходы на покупки.

А вот снижение налогов после того, как граница пройдена уже не будет стимулировать экономику в достаточной степени, чтобы компенсировать снижение доходов. Гораздо более вероятным будет то, что бизнес перейдет в режим выживания, будет задумываться об оптимизации или начнет автоматизировать труд, чтобы нанимать меньше работников и платить за них налоги. Без новых рабочих мест работникам не будут платить зарплату, и экономика не будет расти за счет потребительского спроса.

Кроме того, нет никаких гарантий, что предприниматели, отработав схемы ухода от налогов, пожелают выйти «из тени» и платить налоги по сниженным ставкам. А зачем, если существующие и хорошо отработанные схемы не нужно видоизменять, если они будут работать и далее, для уклонения и от более низких налогов?

Что происходит на практике?

Теория Лаффера не раз применяли на практике в США и в некоторых европейских странах, причем в качестве самой настоящей инструкции к действию. Результаты были непредсказуемыми. Отчасти из-за проводимых мероприятий, отчасти потому, что эффект от понижения налогов в виде роста экономики виден только через несколько лет.

Сторонником теории Лаффера был Рональд Рейган. Администрация президента сократила максимальную ставку налога сначала с 70% до 50% в 1981 году, а затем, в 1986 году, до 28%. Это привело к большому дефициту бюджета и росту госдолга. Политику сильно критиковали, ведь к 1987 г. государственный долг США составил 2,4 трлн. долларов.

Но эффект мир увидел немного позже. Благодаря нескольким понижениям налога на прирост капитала образовались или сделали первичное публичное размещение акций более 3000 динамичных компаний. Многие из этих компаний малого и среднего размера стали затем лидерами рынка (Cisco Systems, Dell, Microsoft, Novell, Oracle, Sun Microsystems и др.), в результате их деятельности произошёл бум технологий и значительное увеличение числа рабочих мест в 90-е годы.

В Польше опыт применения кривой Лаффера был связан с акцизами, ставки которых меняли в 1999-2001 годах.

После того, как ставка акцизов на табак была увеличена до 27% упало внутреннее производство и легальные продажи табака. Вместо этого рынок наводнили контрабандные сигареты. Параллельно упали и доходы бюджета, вопреки поставленной цели их нарастить. После того, как налог снизили до 19%, пошёл обратный процесс, и бюджетные поступления вновь стали расти.

Критика теории

Стоит сказать, что теория Лаффера не идеальна, и существует множество исследований, которые показывают, что в ряде случаев она не работает, например, в стране с высокими темпами инфляции. Также существует немало исследований, доказывающих что кривая Лаффера не симметрична. Противники теории считают, что просто не существует той самой предельной точки, разделяющей экономику на «до» и «после». Нобелевский лауреат Джозеф Стиглиц вообще заявил, что кривая Лаффера «высосана из пальца».

Кроме того, само по себе снижение налоговой ставки – не панацея от всех экономических проблем. Свою эффективность показали налоговые льготы и вычеты, которые также поддерживают бизнес, но чтобы их использовать налоги изначально должны быть повышены.

Впрочем, в мире сейчас проходит ещё один эксперимент, который со временем покажет, есть ли толк в понижении налогов. Власти Китая реализовали множество реформ, цель которых поддержать рост экономики на фоне торговой войны с США.

Афенкина Екатерина Максимовна – студентка Кредитно-экономического факультета Финансового Университета при Правительстве РФ.

Аннотация: Статья посвящена анализу проблем, связанных с исполнением федерального, региональных и местных бюджетов Российской Федерации, и разработке предложений по их решению.

Ключевые слова: Финансы, государственные и муниципальные финансы, исполнение бюджета, федеральный бюджет, бюджетная система РФ.

Сегодня руководителям муниципальных образований приходится сталкиваться с проблемой постоянной нехватки средств на текущие нужны и на развитие субъекта. Данная ситуация наблюдается не только в России, но и в других странах.

Как подчеркивалось раннее в бюджетном послании Президента РФ «О бюджетной политике в 2012-2014 гг.» увеличение стабильности и предсказуемости доходов местных бюджетов зависит от повышения уровня финансового обеспечения полномочий органов местного самоуправления, за счет собственных доходов. Из-за недостаточности собственной доходной базы местных бюджетов больше половины муниципальных образований в период с 2011-2013 гг. имеют колебания дефицитного бюджета в диапазоне 45 - 56,7 %. Существенное влияние на формирование базы оказывают межбюджетные трансферты, что составляет 50 % доходов местных бюджетов.

На сегодняшний день главным источником привлечения доходов в бюджет муниципалитетов остаются поступления от местных налогов и сборов. Для повышения самостоятельности и расширения возможностей развития муниципальным образованиям необходим поиск внутренних ресурсов, сосредоточенных в области налоговых и неналоговых доходов бюджета [1, c. 23-44].

Расширения доходной базы за счет налоговых поступлений необходимо реализовать за счет следующих комплексных мер:

1. Учет незарегистрированных объектов недвижимости.

Такими объектами являются незаконно используемые земельные участки, строения, здания, сооружения, жилые и нежилые помещений, а также осуществление реконструкции, перепланировки в объектах недвижимости такого рода. На территориях многих муниципальных образований России жилые дома, дачные участки, автомобильные парковки не поставлены на кадастровый учет и не имеют официальных документов о правах собственности, следовательно, данные объекты не подлежат налогообложению. Данную проблему можно решить путем проведение инвентаризации и организации удобной постановки на муниципальный учет земельных и имущественных объектов, а также необходимо создать группы, занимающиеся выявлением незарегистрированной недвижимости.

2. Пересчет налоговой базы по налогу на имущество с учетом кадастровой стоимости объектов недвижимости, которая будет рассчитываться на основе рыночной стоимости, установленной государственной кадастровой оценкой [2, c. 22-31].

Введение такой меру будет эффективным, так как инвентаризационная стоимость объектов налогообложения имеет существенное отличие от рыночной, потому что возникают проблемы с доступностью необходимой информации о рынке недвижимости и отсутствием данных о местоположении объектов недвижимости. Инвентаризационная стоимость домов 60-90х годов, расположенных в центре городов, намного ниже, чем стоимость новых домов, построенных на окраинах. Однако рыночная стоимость старой недвижимости в центре значительно выше, поэтому налоговую базу выгоднее определять исходя из месторасположения объектов.

3. Снижение налога на доходы от сдачи имущества в аренду.

В России давно существует закон, обязывающий граждан РФ платить налог с доходов, единственное, необходимо сделать так, чтобы он исполнялся, а это лишь вопрос организации контроля. Люди, не заключающие при этом не договора о найме при сдаче жилья в аренду, сильно рискуют, потому что арендатор может не заплатить за проживание или нанести имущественный ущерб, использовать жилое помещение в нелегальных целях. В данной ситуации можно снизить ставку налога за сдачу квартиры с 13% до 3–5%, что приведет к увеличению оформления необходимых документов.

Источником формирования и укрепления финансовой самостоятельности являются меры по увеличение доходной базы местных бюджетов за счет неналоговых поступлений. Основная доля таких доходов состоит из доходов от использования имущества муниципалитетов (около 50%), от оказания платных услуг (10-15%), от продажи материальных и нематериальных активов (около 20%).

Можно предложить несколько мер по увеличению доходов муниципальных образований за счет неналоговых поступлений:

1. Предоставление в аренду неиспользуемых земельных участков юридическим и физическим лицам.

Россия имеет большое количество пахотных земель, территории которых не задействованы в сельском хозяйстве. Сдача в аренду данных территорий позволит муниципальному образованию простимулировать развитие аграрных компаний региона, которым необходимо расширять свои земельные банки.

2. Сдача во временное владение и пользование имущества муниципальных образований.

Данная мера позволит увеличить эффективность использования имущества муниципалитетов. Однако, существуют проблема в организации данного процесса. Органы местного самоуправления не проявляют заинтересованность в предоставлении имеющегося у них имущества в аренду, так как денежные поступления от временного пользования будут направляться в доходы муниципального образования, а не в доходы учреждений.

В целях повышения неналоговых доходов муниципалитетами могут осуществляться следующие мероприятия: оптимизация процентных ставок за пользование бюджетными средствами, утверждение программы приватизации муниципального имущества, начисление процентов по продленным и ранее предоставленным отсрочкам и рассрочками платежей в муниципальный бюджет, а также пересмотр ставок арендной платы в соответствии с рыночной ситуацией [3].

Подводя итоги, следует сказать, что рассмотренные меры являются не единственным путем повышения доходной базы муниципальных образований. Сегодня можно найти много других способов увеличения доходной базы муниципалитетов. На пути поиска новых методов присутствуют различные препятствия, связанные с незаинтересованностью и отсутствием желания органов местного самоуправления реализовывать мероприятия по привлечению доходов на территориях образований. Их пассивные действия обусловлены нежеланием уменьшать дотации, поступающие из бюджетов субъектов РФ.

Как было сказано раннее, именно зависимость бюджетов не позволяет увеличить их доходность. Бюджетам муниципальных образований необходимо постепенно снижать дотационные поступления и преодолевать все имеющиеся препятствия самостоятельно, стараясь за счет грамотной оптимизации налоговой базы и неналоговых поступлений обеспечить равновесие расходов и собственных доходов.

1. Домбровский А.Н. Резервы доходов и эффективность расходов местных бюджетов // Финансы. 2013. № 6. С. 23–44.

2. Тишкина Л.Е. Укрепление доходной базы местных бюджетов // Финансы. - 2006. - № 9. – С. 22 – 31.

Читайте также: