Форма 17 в налоговую

Опубликовано: 15.05.2024

Зарегистрировано в Минюсте России 19 декабря 2016 г. N 44786

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 15.11.16 N ММВ-7-17/615@

ОБ УТВЕРЖДЕНИИ ФОРМЫ, ФОРМАТА

СОГЛАСИЯ НАЛОГОПЛАТЕЛЬЩИКА (ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ)

НА ПРИЗНАНИЕ СВЕДЕНИЙ, СОСТАВЛЯЮЩИХ НАЛОГОВУЮ ТАЙНУ,

ОБЩЕДОСТУПНЫМИ, ПОРЯДКА ЗАПОЛНЕНИЯ ФОРМЫ, А ТАКЖЕ

ПОРЯДКА ЕГО ПРЕДСТАВЛЕНИЯ В НАЛОГОВЫЕ ОРГАНЫ

В соответствии с пунктом 4 статьи 31 и подпунктом 1 пункта 1 статьи 102 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4177) приказываю:

форму согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными согласно приложению N 1 к настоящему приказу;

формат представления согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения формы согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными согласно приложению N 3 к настоящему приказу;

абзац утратил силу. - Приказ ФНС России от 16.07.2020 N ЕД-7-2/448@.

2. Настоящий приказ вступает в силу с 01.04.2017.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего и контролирующего деятельность Управления стандартов и международного сотрудничества.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 15.11.2016 N ММВ-7-17/615@

Форма по КНД 1110058

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ СОГЛАСИЯ НАЛОГОПЛАТЕЛЬЩИКА (ПЛАТЕЛЬЩИКА

СТРАХОВЫХ ВЗНОСОВ) НА ПРИЗНАНИЕ СВЕДЕНИЙ, СОСТАВЛЯЮЩИХ

НАЛОГОВУЮ ТАЙНУ, ОБЩЕДОСТУПНЫМИ

1. Раздел "Коды сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну" формы согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными (далее - Согласие) заполняется налогоплательщиком (плательщиком страховых взносов), представителем налогоплательщика (плательщика страховых взносов) в соответствии с приложением N 3 к порядку заполнения формы согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными (далее - Порядок).

2. Форма Согласия заполняется рукописным способом чернилами черного, фиолетового или синего цвета либо с использованием соответствующего программного обеспечения, предусматривающего при распечатывании Согласия вывод двумерного штрих-кода, либо через сервис Личный кабинет налогоплательщика в электронной форме.

Согласие составляется в одном экземпляре.

3. Все поля Согласия подлежат обязательному заполнению, за исключением случаев, установленных настоящим Порядком. Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест.

4. Для указания даты используются последовательно три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "." (точка).

5. Не допускается двусторонняя печать Согласия на бумажном носителе и скрепление листов Согласия, приводящее к порче бумажного носителя, а также исправление ошибок с помощью корректирующего и иного аналогичного средства.

6. Заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

7. Заполнение текстовых полей осуществляется заглавными печатными буквами.

8. При отсутствии данных для заполнения показателя во всех знакоместах соответствующего поля проставляется прочерк. В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах проставляется прочерк.

9. При распечатке на принтере Согласия, заполненного с использованием соответствующего программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

10. После заполнения Согласия налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр." Порядковый номер страницы указывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа, например, для первой страницы - "001", для двенадцатой - "012".

11. Копия документа, подтверждающего полномочия представителя налогоплательщика (плательщика страховых взносов) на подписание представляемого Согласия, должна прилагаться к Согласию.

12. В верхней части Согласия в полях "ИНН" и "КПП" указываются:

1) организацией - идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) организации, присвоенные ей при постановке на учет в налоговом органе по месту ее нахождения;

2) индивидуальным предпринимателем или физическим лицом, не являющимся индивидуальным предпринимателем, - ИНН (указывается при наличии).

В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации "5024002119" в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

13. В поле "Представляется в налоговый орган (код)" указывается:

1) организацией - код налогового органа по месту нахождения организации;

2) индивидуальным предпринимателем или физическим лицом, не являющимся индивидуальным предпринимателем, - код налогового органа по месту жительства или код налогового органа постановки на учет по месту пребывания - при отсутствии у физического лица места жительства на территории Российской Федерации.

14. В поле "Наименование организации, Ф.И.О. физического лица" указывается:

--------------------------------------------------------------

Отчество физического лица указывается при наличии.

1) для организации - полное наименование организации, соответствующее наименованию, указанному в учредительном документе;

2) для физического лица - фамилия, имя, отчество в соответствии с документом, удостоверяющим личность налогоплательщика (плательщика страховых взносов).

15. В поле "Сведения о документе, удостоверяющем личность физического лица" указываются сведения о документе, удостоверяющем личность налогоплательщика (плательщика страховых взносов):

1) код вида документа, удостоверяющего личность налогоплательщика (плательщика страховых взносов), в соответствии со Справочником "Коды вида документа, удостоверяющего личность налогоплательщика", согласно приложению N 1 к настоящему Порядку;

2) серия, номер и дата выдачи документа, удостоверяющего личность налогоплательщика (плательщика страховых взносов).

16. В поле "Дает согласие на признание следующих сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну, общедоступными" в знакоместе указывается соответствующая цифра:

"1" - при определении всех сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну, общедоступными;

"2" - при выборе части сведений в соответствии с приложением N 3 к настоящему Порядку.

При выборе цифры "2" заполняется раздел Согласия "Коды сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации, налоговую тайну".

17. В поле "Период, за который сведения, составляющие налоговую тайну, признаются общедоступными" указываются даты начала и окончания соответствующего периода (например, если выбирается период 2015 год, поле заполняется следующим образом: с 01.01.2015 по 31.12.2015).

18. В поле "Согласие составлено на страницах с приложением подтверждающих документов или их копий на листах" указывается количество страниц, на которых составлено Согласие, а также количество листов документа (копии документа), подтверждающего полномочия представителя налогоплательщика (плательщика страховых взносов).

--------------------------------------------------------------

Отчество физического лица указывается при наличии.

19. В Разделе "Достоверность и полноту сведений, указанных в настоящем согласии, подтверждаю" указывается соответствующая цифра:

"1" - руководитель организации;

"2" - индивидуальный предприниматель;

"3" - физическое лицо, не являющееся индивидуальным предпринимателем;

"4" - представитель налогоплательщика (плательщика страховых взносов).

В поле "фамилия, имя, отчество руководителя организации либо уполномоченного представителя налогоплательщика (плательщика страховых взносов)" при подтверждении достоверности и полноты сведений в Согласии:

руководителем организации указываются построчно фамилия, имя, отчество руководителя организации полностью, в соответствии с документом, удостоверяющим личность;

уполномоченным представителем налогоплательщика (плательщика страховых взносов) - физическим лицом указываются построчно фамилия, имя, отчество физического лица полностью в соответствии с документом, удостоверяющим личность;

уполномоченным представителем налогоплательщика (плательщика страховых взносов) - юридическим лицом указываются построчно фамилия, имя, отчество руководителя организации - представителя налогоплательщика (плательщика страховых взносов), уполномоченного в соответствии с учредительными документами организации удостоверять достоверность и полноту сведений, указанных в Согласии;

индивидуальным предпринимателем - физическим лицом или физическим лицом, не являющимся индивидуальными предпринимателем, указанное поле не заполняется.

20. В поле "Номер контактного телефона" указывается телефон налогоплательщика (плательщика страховых взносов, уполномоченного представителя налогоплательщика (плательщика страховых взносов). Номер телефона указывается без пробелов, прочерков, скобок (например, 89161234567, 84951234567).

21. В поле "Подпись" проставляется подпись руководителя организации либо уполномоченного представителя налогоплательщика (плательщика страховых взносов), либо индивидуального предпринимателя, либо физического лица, не являющегося индивидуальным предпринимателем.

Личная подпись не проставляется в случае заполнения Согласия руководителем организации либо индивидуальным предпринимателем, либо уполномоченным представителем налогоплательщика (плательщика страховых взносов) в электронной форме. При этом Согласие подписывается усиленной квалифицированной электронной подписью.

Личная подпись не проставляется в случае заполнения Согласия физическим лицом, не являющимся индивидуальным предпринимателем, в электронной форме. При этом Согласие подписывается усиленной неквалифицированной электронной подписью или усиленной квалифицированной электронной подписью.

22. Поле "Дата" заполняется в соответствии с пунктом 4 настоящего Порядка.

23. В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика (плательщика страховых взносов)" указываются наименование документа, подтверждающего полномочия представителя налогоплательщика (плательщика страховых взносов), номер (при наличии номера указывается знак "N", далее номер документа, при отсутствии номера - "б/н") и дата выдачи документа. Между наименованием документа, номером и датой выдачи документа проставляются пробелы в виде одного незаполненного знакоместа (например, доверенность N 1 31.12.2015, доверенность б/н 31.12.2015).

24. Раздел "Заполняется работником налогового органа" содержит сведения о коде способа представления Согласия (заполняется в соответствии с приложением N 2 к настоящему Порядку), количестве листов подтверждающих документов или их копий, приложенных к Согласию, дате его представления (получения), номере, под которым зарегистрировано Согласие, фамилии и инициалах имени и отчества работника налогового органа, принявшего Согласие, его подпись.

25. В четырехзначном поле раздела "Коды сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну", в знакоместе указывается набор цифр, соответствующий коду сведений приложения N 3 к настоящему Порядку.

26. В случае, если указывается код 1400 "Иное", то в поле "Для кода 1400" указываются сведения, составляющие налоговую тайну, подлежащие признанию общедоступными.

27. В поле "____________ (подпись) ____________ (дата)" проставляется подпись и указывается дата подписания:

при представлении Согласия организацией проставляется личная подпись руководителя организации и дата подписания;

при представлении Согласия физическим лицом, не являющимся индивидуальным предпринимателем, проставляется личная подпись налогоплательщика;

при представлении Согласия представителем налогоплательщика (плательщика страховых взносов) - физическим лицом, проставляется личная подпись представителя налогоплательщика (плательщика страховых взносов);

при представлении Согласия уполномоченным представителем налогоплательщика - организацией, проставляется личная подпись лица, сведения о котором указаны по строке "фамилия, имя, отчество руководителя организации либо уполномоченного представителя налогоплательщика (плательщика страховых взносов)" и дата подписания.

Личная подпись не проставляется в случае заполнения Согласия в личном кабинете налогоплательщика в электронной форме. При этом Согласие подписывается усиленной неквалифицированной электронной подписью или усиленной квалифицированной электронной подписью.

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ СОГЛАСИЯ НАЛОГОПЛАТЕЛЬЩИКА (ПЛАТЕЛЬЩИКА

СТРАХОВЫХ ВЗНОСОВ) НА ПРИЗНАНИЕ СВЕДЕНИЙ, СОСТАВЛЯЮЩИХ

НАЛОГОВУЮ ТАЙНУ, ОБЩЕДОСТУПНЫМИ В НАЛОГОВЫЕ ОРГАНЫ

Утратил силу. - Приказ ФНС России от 16.07.2020 N ЕД-7-2/448@.

| Документ полезен? | 0 | m | n | 0 |

В соответствии с пунктом 4 статьи 31 и подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ч. 1, ст. 3436; 2014, N 45, ст. 6157; 2015, N 18, ст. 2616; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375), ПРИКАЗЫВАЮ:

форму заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 1 к настоящему приказу;

форму документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 2 к настоящему приказу;

порядок представления документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 3 к настоящему приказу.

2. Установить, что в электронной форме документ, подтверждающий статус налогового резидента Российской Федерации, направляется в формате PDF.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

Руководитель

Федеральной налоговой службы

М.В.Мишустин

Приложение N 1

к приказу ФНС России

от 07.11.2017 N ММВ-7-17/837@

Начало действия редакции - 22.10.2019

В случае выдачи документа, подтверждающего статус налогового резидента Российской Федерации, на бумажном носителе

Отчество указывается при наличии

Редакция действует до 21.10.2019 (включительно).

1. Настоящий Порядок устанавливает процедуру представления документа, подтверждающего статус налогового резидента Российской Федерации, в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (далее - Кодекс) (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (ч. 1), ст. 3436; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375) для организаций, физических лиц, являющихся индивидуальными предпринимателями, физических лиц, не являющихся индивидуальными предпринимателями (далее - налогоплательщики).

2. Статус налогового резидента Российской Федерации определяется в соответствии со статьями 207 и 246.2 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2001, N 1 (ч. 2), ст. 18; 2006, N 31 (ч. 1), ст. 3436; 2013, N 40 (ч. 3), ст. 5038; 2014, N 48, ст. 6660; 2015, N 24, ст. 3377; 2016, N 7, ст. 920; 2017, N 15 (ч. 1), ст. 2133; N 30, ст. 4453).

3. Подтверждение статуса налогового резидента Российской Федерации осуществляется путем выдачи ФНС России или уполномоченным ею территориальным налоговым органом (далее - уполномоченный налоговый орган) документа, подтверждающего статус налогового резидента Российской Федерации, по форме согласно приложению N 2 к настоящему приказу.

4. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается налогоплательщику (его представителю ) на основании заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации (далее - Заявление). К Заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика налоговым резидентом Российской Федерации.

Здесь и далее полномочия представителя налогоплательщика документально подтверждаются в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2017, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2017, N 31 (ч. 1), ст. 4808).

5. Заявление представляется в ФНС России или уполномоченный налоговый орган налогоплательщиком или его представителем на бумажном носителе по форме согласно приложению N 1 к настоящему приказу одним из выбранных им следующих способов:

Налогоплательщик вправе приложить к Заявлению документы, подтверждающие его статус налогового резидента Российской Федерации.

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети "Интернет" https://www.nalog.ru.

Начало действия редакции - 22.10.2019.

6. В случае подачи Заявления в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети "Интернет" https://www.nalog.ru срок рассмотрения Заявления составляет 10 календарных дней. В случае подачи Заявления лично или по почте срок рассмотрение Заявления составляет 20 календарных дней со дня его поступления в ФНС России или уполномоченный налоговый орган.

7. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год (предшествующий дню представления Заявления в налоговый орган, текущий календарный год или предыдущие календарные годы).

Редакция действует до 21.10.2019 (включительно).

6. Срок рассмотрения Заявления составляет 40 календарных дней со дня его поступления в ФНС России или уполномоченный налоговый орган.

7. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год (предшествующий дню представления Заявления в налоговый орган или текущий календарный год).

Для целей применения международных договоров Российской Федерации об избежании двойного налогообложения документ, подтверждающий статус налогового резидента Российской Федерации, выдается по каждому источнику дохода, объекту имущества.

8. Выдача документа, подтверждающего статус налогового резидента Российской Федерации, производится по результатам рассмотрения Заявления при наличии документов о фактах и обстоятельствах, требующих подтверждения статуса налогового резидента Российской Федерации и оформляется на бумажном носителе по форме согласно приложению N 2 к настоящему приказу или в электронной форме в формате PDF.

Документ, подтверждающий статус налогового резидента Российской Федерации, направляется налогоплательщику или его представителю в зависимости от выбранного им способа получения документа:

на бумажном носителе по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети "Интернет" https://www.nalog.ru.

9. Факт выдачи документа, подтверждающего статус налогового резидента Российской Федерации, может быть подтвержден путем ввода проверочного кода, содержащегося в документе, указанном в пункте 7 настоящего Порядка, в сервисе на официальном сайте ФНС России в информационно-телекоммуникационной сети "Интернет" https://www.nalog.ru.

10. В случае если по итогам рассмотрения Заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщик (его представитель) информируется об этом способом, выбранным налогоплательщиком (его представителем) для получения документа, подтверждающего статус налогового резидента Российской Федерации.

Форма ИНВ-17 используется при проведении обязательной в соответствие с Федеральным законом «О бухгалтерском учёте» инвентаризации расчётов с поставщиками и контрагентами. Ответственность за корректное проведение данной процедуры несёт инвентаризационная комиссия, которая выбирается генеральным директором.

Сложность состоит в том, что многие люди, вовлечённые в процесс, не знают, какая информация должна содержаться в ИНВ-17. В данном документе обязательно должно быть указано следующее:

- Наименование фирмы дебитора и /или кредитора, а также контакты юридического и фактического адреса.

- Информация о том, когда и за что был получен долг, то есть каким образом он образовался.

- Точный размер долга, подлежащий списанию.

- Документальное подтверждение наличия.

Требования к документу

Форма ИНВ-17 была утверждена Госкомстатом России в 1998 году Постановлением «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Официально с 2013 года использование формы не является требованием, обязательным к исполнению.

При проведении инвентаризации фирма может использовать форму, разработанную самостоятельно. Но многие до сих пор продолжают использовать эту форму при проведении инвентаризации, поскольку она содержит всю необходимую информацию.

Акт заполняют члены инвентаризационной комиссии в двух экземплярах. Один из них остаётся у инвентаризационной комиссии, другой отправляется в бухгалтерию фирмы. При этом в акте указываются не только фирмы, но и сотрудники, если в отношении них образовались задолженности (зарплата, отпускные, декретные и т.д.)

Справка и приложение

Помимо самого акта, при проведении сверки расчётов с поставщиками и контрагентами прилагается справка, на основании которой и составляется впоследствии акт ИНВ-17.

В свою очередь основой для составления справки являются данные бухгалтерской отчётности, в которой должна быть прописана вся информация о задолженности и сумме.

После этого задолженность делится на три группы: подтверждённая дебитором, неподтверждённая дебитором и задолженность с истёкшим сроком давности. После заполнения справки полученные данные бухгалтерской отчётности детализируются в форме ИНВ-17.

При этом специальные законодательные требования по заполнению справки ИНВ-17 отсутствуют. Тем, кто впервые сталкивается с необходимостью проведения данной процедуры будет полезна инструкция по заполнению справки к акту ИНВ-17.

Графа 3 содержит в себе информацию о том, за что был получен долг. В ней может быть указаны кредит, продукция, услуги или другие основания возникновения задолженности.

В 4 графе содержится информация о точной дате, когда образовалась задолженность. Эту графу необходимо заполнять особенно внимательно в связи с тем, что на основании этой даты считают срок исковой давности, и при обращении в суд взыскать долг с должника бывает невозможно.

В 7 графе необходимо прописать документ, который подтверждает наличие долга. В качестве такого документа можно использовать:

- товарную накладную;

- акт об оказании услуг или выполнении работ;

- договор, в котором прописан срок исполнения контрагентом обязательств по договору;

- размер долга на отчётный период.

Графа 8 содержит информацию о дате формирования документа, подтверждающего долг.

- Форма №ИНВ-17

- Заполненная форма №ИНВ-17

Пример

Форма бланка ИНВ-17 состоит из двух частей, каждая из которых заполняется при проведении инвентаризации задолженности с поставщиками и контрагентами: лицевая часть бланка и оборотная.

На первой странице акта содержится основная информация о предприятии, а также дата, время и основание для проведения сверки, кроме того необходимо указать номер акта и дату его составления. Чтобы бланк можно было признать законным, на титульном листе должен быть указан код деятельности предприятия.

Допускается заполнение бланка от руки или ручкой с синими или чёрными чернилами. После этого на лицевой части бланка фиксируется информация о дебиторской задолженности, на оборотной стороне -данные по взаимоотношениям с кредиторами.

Данные в акт ИНВ-17 вносят члены инвентаризационной комиссии, которую назначают по приказу директора компании. Ответственные за проведение инвентаризации вносят в ИНВ-17 сведения об остатках сумм по счетам, фиксирующим взаимоотношения между поставщиками и потребителями (поставщики, покупатели и прочие контрагенты).

После заполнения бланка акта инвентаризации его необходимо хранить в архиве не менее 5 лет. Поскольку ИНВ-17 не является обязательным уже 4 года, заполнение его в первый раз может быть сопряжено с определёнными трудностями.

Как правило, инвентаризация расчётов поставщиками и контрагентами производится для того, чтобы организация могла иметь представлением о том, кто и сколько ей должен, а также кому и какую сумму должна она, и после этого могла выработать меры, направленные как на погашение собственных кредитов, так и на взыскание дебиторской задолженности.

Способы для этого могут быть самые разные: мирное урегулирование, обращение в суд или передача долга в коллекторское агентство. Но бывают и случаи, когда взыскание задолженности невозможно, то есть образуется безнадёжная дебиторская задолженность.

Дебиторская задолженность становится безнадёжной, когда предприятие понимает, что вероятность взыскания долга с должника отсутствует. Дебиторская задолженность может образоваться при следующих обстоятельствах:

- заемщик не погасил кредит, выданный ему организацией, и не предпринимает никаких действий по его погашению;

- работник компании допустил нецелевое расходование средств, которые были ему выданы под отчёт на нужды предприятия;

- поставщик получил аванс, но продукция не была отгружена;

- покупатель не оплатил товары, которые были им получены, выполненные поставщиком работы или оказанные ранее услуги.

Дебиторская задолженность подлежит списанию при следующих обстоятельствах:

- истечение срока исковой давности долга;

- невозможность взыскания долга в связи с тем, что прошло время исковой давности или компания ликвидирована.

Как правильно оформить результаты

Акт возникновения долга по кредиту подтверждается кредитным договором. Размер долга определяется путём инвентаризации и фиксируется в акте в разделе кредиторская задолженность.

Дебиторская задолженность может быть списана на основание приказа. Основополагающими документами для этой процедуры являются акт и справка к ИНВ-17.

Кредиторская задолженность может возникнуть в тех случаях, когда:

- компания не рассчиталась с контрагентом (не погасила задолженность по зарплате, не заплатила за отгруженную продукцию, не погасила кредит);

- компания получила аванс, а впоследствии отгрузка продукции произведена не была.

По закону исковая данность по задолженности длится три года. В некоторых установленных законом ситуациях срок исковой давности может быть увеличен или наоборот сокращён. В такой ситуации основанием для расчёта срока исковой давности могут быть следующие события:

- Если срок исполнения обязательств установлен чётко, задолженность может быть списана сразу по истечению срока исковой данности.

- Если срок зафиксирован не был, долги можно обнулить в тот момент, как кредитор принял решение о взыскании задолженности с дебитора и официально предъявил ему требование об исполнении обязательства.

Как провести инвентаризацию основных средств в 1С, можно узнать из данной видео-инструкции.

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Коды налогового периода для декларации по налогу на прибыль

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Если декларация подается ежемесячно, коды будут следующими:

36 — два месяца (январь и февраль);

38 — четыре месяца;

39 — пять месяцев;

40 — шесть месяцев;

41 — семь месяцев;

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

- квартал — 13;

- первое полугодие — 14;

- 9 месяцев — 15;

- календарный год — 16.

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Для расчетов авансовых платежей по имущественному налогу применяют иные коды:

51 — 1 квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Для ежегодной декларации по имущественному налогу коды такие:

50 — последний налоговые период при ликвидации.

Коды налогового периода для декларации по НДС

В декларации по НДС используйте один из этих кодов:

- 1 квартал — 21;

- 2 квартал — 22;

- 3 квартал — 23;

- 4 квартал — 24.

Если организация проходит ликвидацию или реорганизацию:

- 1 квартал — 51;

- 2 квартал — 54;

- 3 квартал — 55;

- 4 квартал — 56.

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для УСН и ЕСХН

При сдаче годовой декларации по УСН применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — 1 квартал (1 квартал при ликвидации);

22 (54) — 2 квартал (2 квартал при ликвидации);

23 (55) — 3 квартал (3 квартал при ликвидации);

24 (56) — 4 квартал (4 квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Образец заполнения в 2021 году

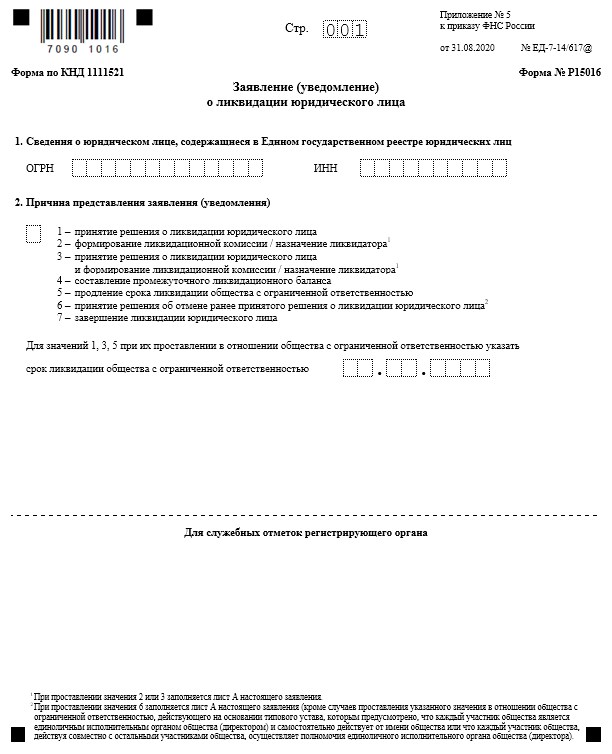

Форма Р15016 (уведомление о ликвидации)

Пустой бланк в формате Word. Содержит только необходимые листы.

Инструкция по заполнению

С 25 ноября 2020 года для ликвидации организации применяется новая форма Р15016, утвержденная Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

На первом этапе ликвидации этим документом организация сообщаете налоговому органу о своём намерении прекратить деятельность, а также с его помощью сообщает ФНС данные о ликвидаторе (руководителе ликвидационной комиссии).

Общие требования к заполнению

Заполняя форму Р15016 придерживайтесь следующих правил:

- в документе не допускаются исправления;

- полностью пустые страницы в заявление не включаются;

- все заполненные листы формы должны иметь сквозную нумерацию страниц в поле "Стр.", расположенном в верхней части листа формы заявления;

- все буквы и цифры прописываются в специально отведенных клеточках;

- буквы должны быть заглавными;

- при заполнении на компьютере используется шрифт Courier New, 18 размер, цвет черный;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках.

Титульный лист

Пункт 1 ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение:

- На первом этапе ликвидации проставляем значение 3 — «принятие решения о ликвидации юридического лица и формирование ликвидационной комиссии / назначение ликвидатора».

Также ниже нужно указать срок ликвидации ООО. При этом следует учитывать, что предельный срок ликвидации можно указать не более одного года. А минимально ликвидация может занять три месяца. Но не рекомендуем указывать минимальный срок, чтобы в случае каких-либо задержек не пришлось его продлевать.

Лист А

Лист «А» состоит из двух страниц и определяет то лицо, которому переходят все полномочия руководителя общества.

Для назначения ликвидатора или руководителя ликвидационной комиссии на листе «А» нужно заполнить пункт 3, указав следующие сведения о ликвидаторе:

- Фамилия, имя, отчество (отчество при наличии).

- ИНН (при наличии) указывается в обязательном порядке. Если Вы не уверены в наличии ИНН, проверьте это на сайте налоговой: https://service.nalog.ru/inn.do.

- Пол указанного лица: 1 (мужской) или 2 (женский).

- Дата и место рождения. При этом место рождения нужно заполнять только в отношении гражданина РФ.

- Гражданство физического лица. Для этого проставляется соответствующее цифровое значение. Для значения 2 указывается трехзначный цифровой код страны гражданства по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

- Сведения о документе, удостоверяющем личность: вид документа, серия и номер, дата выдачи и кем выдан. Реквизиты паспорта заполняются в точном соответствии со сведениями, указанными либо в паспорте, либо в нотариально удостоверенном переводе паспорта иностранца.

Также необходимо указать должность лица, который назначается в качестве руководителя организации на период процесса ликвидации. Здесь нужно указать должность «ликвидатор», «руководитель ликвидационной комиссии» или «председатель ликвидационной комиссии».

Лист В

Лист «В» состоит из двух страниц и содержит информацию о заявителе.

Если форма Р15016 заполняется для уведомления о принятии решения ликвидировать организацию, то заявителем является председатель ликвидационной комиссии (ликвидатор). В этом случае в пункте 1 проставляется цифра 1.

Во втором пункте заполняются все необходимые данные о заявителе, а именно:

- ФИО и ИНН заполняются обязательно.

- Сведения о рождении и о документе, удостоверяющем личность. При этом эти данные могут не указываться, если подаётся заявление на первом этапе ликвидации и заполнен лист «А».

В пункте 3 в обязательном порядке укажите адрес электронной почты и номер контактного телефона заявителя. Номер телефона напишите в формате: код страны (например, "+7"), код города (до 5 знаков) или код мобильного оператора связи (до 3 знаков), номер телефона без пробелов, прочерков, скобок.

Ниже в соответствующей строке фамилию, имя, отчество и подпись необходимо будет заполнить от руки в присутствии нотариуса.

Пункт 4 заполняется самим нотариусом. Рекомендуем после заверения подписи в форме проверить, указан ли ИНН нотариуса, также должна присутствовать подпись и печать нотариуса.

Читайте также: