Налог на прибыль рсбу и мсфо

Опубликовано: 21.09.2024

Компании, акции которых обращаются на Московской бирже, отчитываются и по международным стандартам финансовой отчетности (МСФО) и по российским (РСБУ). Как правило, представленные финансовые результаты не совпадают. И это не удивительно, ведь эти две системы бухгалтерского учета имеют существенные различия, которые мы разберем в этой статье.

В первую очередь эти два стандарта различаются по целям предоставления информации. Отчетность по МСФО больше используется инвесторами и кредиторами для принятия инвестиционных решений. Тогда как РСБУ предназначен для предоставления информации контролирующим и налоговым органам.

Форма и содержание

В российской практике больше внимания уделяется документарному оформлению операций. Тогда как основным принципом международного стандарта является приоритет экономического содержания над юридической формой. А профессиональное суждение бухгалтера является определяющим во многих случаях, например, при определении срока полезного использования, оценке денежных потоков, выбора ставки дисконтирования, классификации финансовых инструментов и прочее.

Международные стандарты предоставляют возможность формирования отчетности по всей группе, включая материнскую компанию и дочерние организации. Соответственно, все доходы, расходы, имущество и обязательства будут учитываться как единое целое. Однако в российской практике отсутствует само понятие консолидации. Отсюда и существенные расхождения в финансовых результатах, отражаемых в отчете по МСФО или РСБУ.

В РСБУ отчетный период установлен строго с 1 января по 31 декабря. Тогда как по МСФО финансовый год не привязан к календарному. Компания может самостоятельно установить отчетный период, исходя из собственных предпочтений.

По российским стандартам отчет составляется только в рублях. Международная отчетность составляется в функциональной валюте (в которой компания получает выручку и производит расчеты).

В отчетности по МСФО на благо инвесторам учитывается временная стоимость денег. Метод дисконтирования применяется при оценке активов, в случае отсрочки оплаты за основные средства, при учете финансовых инструментов. В российской же практике дисконтирование практически не используется.

По МСФО процентный доход признается по методу эффективной ставки процента, в стандартах РСБУ используется ставка процента установленная по договору. Эффективная ставка процента по РСБУ не рассчитывается. По МСФО расчет основывается на ожидаемых денежных потоках на протяжении времени существования актива. Пересчет проводится по мере изменения ожиданий или времени получения денежных потоков.

Пользователи отчетности в первую очередь заинтересованы в отражении реальной стоимости активов, обязательств и компании в целом. Это позволяет принимать более адекватные инвестиционные решения. Именно в МСФО применяется принцип оценки по справедливой стоимости. Тогда как в РСБУ активы и обязательства оцениваются по исторической стоимости.

Финансовые активы, имеющиеся для продажи

Такая категория не выделяется в рамках РСБУ. Финансовые вложения, текущую рыночную стоимость которых нельзя определить, учитываются по первоначальной стоимости. По МСФО все финансовые вложения учитываются по справедливой стоимости.

Завышение балансовой стоимости активов

В отчете, составленном по МСФО, балансовая стоимость активов не должна превышать средства, которые компания может получить от продажи или использования таких активов. По международным стандартам долгосрочные активы должны проверяться на обесценивание. Однако отсутствие такой в меры России может приводить к завышению балансовой стоимости активов в отчете по РСБУ.

РСБУ не содержит особых положений регулирующих многокомпонентные соглашения. Критерии признания выручки определяются персонально к каждой операции. В определенных обстоятельствах чтобы отобразить суть операции необходимо разделить ее на компоненты. В других случаях наоборот следует учитывать блок из нескольких операций, когда экономический эффект достигается только при их взаимодействии. Таким образом, в случае применения РСБУ к таким операциям может теряться значительная часть их экономического смысла.

В РСБУ отсутствует конкретное определение нематериального актива. По МСФО нематериальный актив представляет собой идентифицируемый не денежный поток, не имеющий материальной формы. При учете нематериальных активов, РСБУ делает упор на возможность принесение им экономических выгод в будущем и предназначение объекта. В стандартах МСФО момент отображения нематериального актива выбирается с учетом времени поступления вероятных экономических выгод, требуется надежная оценка стоимости такого актива.

Согласно РСБУ налоговая база представляет собой сумму дохода или расхода облагаемую налогом на прибыль. Определение налоговой базы по МСФО зависит от того каким образом руководство намеривается погашать балансовую стоимость актива. Например, стоимость актива может быть возмещена через использование или через продажу. Таким образом, собираемые налоги по МСФО более четко отражают реальные процессы, которые их породили.

Производные финансовые инструменты

В РСБУ не выделяются как особый вид имущества, их учет ведется за балансом. В балансе происходит только итоговый расчет по операциям с ними. По МСФО производные финансовые инструменты могут классифицироваться как капитал, активы или обязательства, в зависимости от их природы, ожидаемых денежных потоков.

В РСБУ специальные правила отсутствуют. Акции не зависимо от вида — капитал, конвертируемые облигации — обязательство. Согласно МСФО конвертируемый инструмент должен быть разделен на 2 компонента: компонент обязательства и компонент капитала. Компонент обязательства признается по справедливой стоимости. Компонент капитала измеряется как остаточная стоимость и вносится в капитал без возможности переоценки.

Акции с правом обратной продажи

Такие акции по РСБУ признаются частью капитала, но по МСФО являются обязательством. Согласно этому критерию стандарты МСФО могут требовать классификации в качестве обязательства долей участия в открытых ПИФах, ООО, товариществах и подобных организациях.

Отчет о движении денежных средств

По стандартам РСБУ разрешен только прямой метод составления отчета о движении денежных средств. Правилами МСФО разрешается составление отчета как прямым, так и косвенным методом. Косвенный метод подразумевает корректировку чистой прибыли с учетом операций не денежного характера. Например, прибавление к чистой прибыли расходов на амортизацию, т.к. они не порождают реального движения денежных средств. Дебиторская задолженность в таком случае наоборот будет вычитаться, так как с ее увеличением денег на счете нашей фирмы не прибавится. Финансовые аналитики единогласны во мнении об удобстве косвенного метода, который позволяет конкретнее представлять природу денежных потоков и перспективы по ним. Отсутствие данного метода в РСБУ делает проблематичным использование такой отчетности в целях анализа.

Раскрытие качественной информации

МСФО в отличие от РСБУ подразумевает раскрытие качественной информации об управлении капиталом. Сюда включаются цели и политика компании, количественные данные по управлению капиталом, изменения в вышеперечисленных показателях в сравнении с предыдущим периодом.

Вывод

Таким образом, существенные различия в основных принципах МСФО и РСБУ приводят к принципиальным расхождениям при составлении отчетности. При этом очевидно, что отчетность по МСФО представляет большую ценность для инвесторов, поскольку отражает реальное положение дел и наиболее удобна для интерпретации.

При подготовке отчетности по международным стандартам делается упор на последовательное составление всех трех форм отчетности и связь между ними. Сначала составляется отчет о финансовых результатах, в котором отражаются доходы и расходы от всех видов деятельности. Финальной позицией в этом отчете выступает чистая прибыль, с которой в свою очередь начинается отчет о движении денежных средств. Его основная задача — отразить, как компания генерирует кэш, скорректировав прибыль на все не денежные статьи. Напомним, что самый популярный метод оценки бизнеса — DCF, опирается как раз на прогноз изменения денежных потоков компании. Затем полученные из первых двух отчетов результаты заносятся в бухгалтерский баланс.

РСБУ имеет более строгий вид, отчеты о финансовых результатах и движении денежных средств достаточно независимы. Основной упор делается на формализм, для каждой статьи есть строго закрепленное название и порядковый номер.

БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Пессимизм быстро сменился эйфорией

Как старение населения влияет на прибыльность акций. Дискуссия экспертов

Новая стратегия Белуги. Что ждать от акций

Что из себя представляет АФК Система? Инфографика

8 фишек БКС Экспресс, которые вам пригодятся

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Перед тем как приобрести ту или иную ценную бумагу, любой грамотный инвестор изучает информацию о компании. Помимо графиков торгов по акции, важно рассмотреть результаты деятельности организации, а именно ее финансовые отчеты. Все акции, торгующиеся на Московской бирже, отчитываются по двум стандартам: международной и российской отчетности.

РСБУ и МСФО - что это?

РСБУ – российский стандарт бухгалтерского учета. Данный норматив берет свое начало с советских времен и изначально был направлен на налоговые и финансовые контроли. Бухгалтеры, формирующие РСБУ, четко придерживаются законодательных актов РФ и создают документ, удобный для налогового контроля.

МСФО – международный стандарт финансовой отчетности. Данный норматив создавался в первую очередь для инвесторов. Специалисты, формирующие МСФО, наделены большим спектром свобод и создают отчетность на основе экономических показателей и собственной компетентности.

Сравнение отчетностей МСФО и РСБУ в таблице

Показать инвестиционную ценность компании, акции которой планирует приобрести трейдер.

Предоставить бухгалтерскую отчетность для контроля налоговых и финансовых операций организации.

Экономические характеристики, профессиональные суждения бухгалтера о финансовых потоках компании.

Законодательные документы и нормативы в юридическом формате, без уточнения экономической составляющей.

Учитываются данные обо всех связующих компании: филиалы, дочерние предприятия и т. д.

Бухгалтерские данные не сводятся.

Финансовый год определяется на усмотрение каждой организации индивидуально.

Финансовый год установлен с 1 января по 31 декабря.

Валюта, в которой проводятся операции компании, предоставляющей отчет.

Используется как основа для оценки ценности денег на определенный этап времени.

Учитывается эффективная ставка процента. То есть определяется предполагаемый поток денежных активов за участок времени.

Процентная ставка устанавливается согласно контракту или договору. Эффективная ставка процента не учитывается.

Учитывается фактическая справедливая стоимость компании. То есть реальная стоимость всех активов, ценных бумаг и организации в целом.

Учитывается историческая составляющая стоимости организации.

Активы, представляющиеся на продажу

Все финансовые активы оцениваются по справедливой стоимости.

Все финансовые активы, у которых невозможно определить фактическую рыночную стоимость, оцениваются по первичной цене.

Балансовая стоимость активов

Балансовая стоимость не превышает стоимости, полученной от реализации активов. Таким образом, она не завышается.

Может завышаться, из-за того, что в отчете не учитывается обесценивание долгосрочных активов.

Исследуются выручки от отдельных операций. Таким образом, учитываются все экономические составляющие и предоставляется детальный финансовый отчет.

Взаимодействие отдельных компонентов не учитывается.

Нематериальные активы, как нефизический денежный поток, оцениваются в стандарте в момент принесения экономической выгоды.

Учитывается только возможность нематериальных активов принести доход в будущем.

Налоговая база зависит от того, как компания будет погашать балансовую цену активов. Таким образом, в отчете не просто указываются налоги, но и описывается, на чем они основываются.

Определяется налоговый процент на прибыль или расходы организации.

Финансовые инструменты рассматриваются как реальные активы, капитал или обязательство. Они учитываются в совокупности с их предполагаемым доходом в будущем.

Учитывается только баланс по операциям с использованием финансовых инструментов организации.

Обязательства учитываются по справедливой стоимости и включают в себя несколько компонентов. Капитал же рассматривается по оценочной стоимости, не подлежит переоценке.

Четкое разделение на капитал и обязательство, где к капиталу относятся все акции, а обязательствам – конвертируемые облигации.

Акции с правом обратной продажи

Относятся к категории обязательств.

Относятся к категории капитала.

Отчет о денежных операциях

Денежный поток учитывается как прямым методом, так и косвенным. Доходы при косвенном методе анализа исследуются в совокупности с неденежными процессами. Благодаря этому видна полная картина движения средств, можно проследить перспективы развития.

Денежный поток учитывается только прямым методом, из-за чего пропадает эффект полного видения движения денег.

Открытость качественной информации

Раскрывается вся качественная информация о компании: цели, задачи, планы, стратегии, план планирование капитала, приводятся сравнительные данные с прошедшими периодами и т. д.

Качественная информация в отчете не раскрывается.

Таким образом, в таблице видна принципиальная разница между двумя отчетными системами как по экономической стратегии, так и по налоговой и финансовой составляющей.

Какой финансовый отчет использовать инвестору

Как показал сравнительный анализ, российский стандарт не учитывает многих основополагающих факторов, на которые должен опираться инвестор при составлении своей инвестиционной стратегии. Стандарт МСФО гораздо более четко и полно описывает как справедливую стоимость финансовых активов организации, так и временную. Также РСБУ пренебрегает одной важной принципиальной характеристикой, как обесценивание денежных потоков. Как правильно читать финансовую отчетность, мы уже рассказали.

ВАЖНО! Одну и ту же компанию, международный отчет может оценивать в 1 миллион рублей, когда же РСБУ, не учтя важные экономические понятия, оценит организацию в 3 миллиона рублей. Причем стоимость по МСФО будет гораздо более реальной и актуальной.

Российский стандарт бухгалтерского учета не считается плохим видом учета. Просто он создавался для других целей и задач. Он дает полную информацию о финансовой и налоговой деятельности акционерного общества, данных которой хватает для исследования на государственном уровне. Для инвестора же этой информации может не хватить.

Главный показатель при выборе отчетности, на которую должен опираться инвестор, это выплаты дивидендов.

Например, в 2018 году компания РОССЕТЬ в начале года публикует РСБУ, согласно которому у них фиксируется убыток в размере более 10 миллионов рублей. Через несколько месяцев выходит международный отчет, в котором указано, что доходы компании достигают 100 миллионов рублей. В этот же день акции РОССЕТЕЙ на бирже возрастают почти на 8 %.

Однако, согласно политике компании, дивиденды выплачиваются только при наличии прибыли. По российскому стандарту ее нет. Соответственно, можно догадаться, что случилось с их акциями позднее – они упали в стоимости на 9 % на следующий же день.

Данный пример показывает, что инвесторам рекомендуется ориентироваться на ту отечность, по результатам которой компания выплачивает дивиденды.

Трансформация РСБУ в МСФО:

- 1998 год – начинаются разговоры и предположения о переходе с РСБУ в МСФО.

- 2011 год – выходит постановление РФ о признании международного стандарта финансовой отчетности официальным.

- 2012 год – проводится реформа, согласно которой все финансовые и страховые организации, а также компании, торгующие акциями, обязуются предъявлять международный стандарт финансовой отчетности.

- 2019 год – выходит постановление, распространяющееся на банки, согласно которому банковские организации должны предоставлять МСФО.

ВАЖНО! Из-за банковской реформы 2019 года, банки потеряли очень большие проценты капитала.

В России на сегодняшний день нельзя говорить о полном отказе от национального стандарта бухгалтерского учета. Это связано с тем, что до сих пор многие государственные органы, регламентирующие деятельность организаций, пользуются именно РСБУ. Однако после реформ 2011–2012 года многие нормы российского стандарта стали походить на международный отчет.

Сейчас почти все крупные компании Российской Федерации выпускают оба вида отчета. Это удобно как для госорганов, проверяющих деятельность фирмы, так и для инвесторов, реализующих свой портфель.

ВАЖНО! Иногда к двум видам отчета компания выпускает еще и третий. Он относится к МСФО и предназначается управляющему органу компании для разработки стратегий реализации деятельности.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Компании, которые хотят привлечь иностранных инвесторов, вынуждены приводить свою отчетность в соответствие с МСФО. Трансформировать данные российского учета в международный формат довольно сложно. Особенно много вопросов у финансовых работников возникает, когда дело доходит до налоговых обязательств. В статье автор рассмотрел отличия и сходства подходов МСФО и РСБУ к расчету налогооблагаемой прибыли.

Сергей Модеров, руководитель отдела финансового учета по международным стандартам Института проблем предпринимательства (г. Санкт-Петербург)

В большинстве стран мира финансовую отчетность формируют отдельно от налоговой. Это и понятно – при составлении балансов и расчете платежей в бюджет фирмы преследуют слишком разные цели. В первом случае финансовые работники стараются выгодно представить компанию, чтобы привлечь инвестиции. Во втором они рады показать организацию «еле живой», чтобы она заплатила меньше налогов. К сожалению, российское законодательство пока не позволяет построить учет таким образом, чтобы компания могла реально отражать свое финансовое положение и при этом не разоряться на налогах.

В проекте Федерального закона «О консолидированной финансовой отчетности» № 55792-4, который Госдума приняла во втором чтении, было справедливо указано, что налоговые служащие не вправе использовать отчетность по МСФО в своих целях. Хочется надеяться, что, когда данный закон окончательно примут, законодатели сохранят независимость отчетности по МСФО от налогового учета.

В международной практике используют МСФО 12 «Налоги на прибыль» (IAS 12 «Income Taxes», далее – МСФО 12), а в России – ПБУ 18/02 «Учет расчетов по налогу на прибыль» (далее – ПБУ 18).

Первое отличие российских стандартов от МСФО бросается в глаза сразу: действующая международная версия занимает целых 70 страниц. Объем стандарта значительно больше, чем у российского положения. Отчасти этим можно объяснить некоторые сложности, с которыми сталкиваются бухгалтеры и финансисты в процессе работы. С одной стороны, в ПБУ 18 недостаточно подробно описана схема действия стандарта и мало примеров-иллюстраций. С другой стороны, применяя МСФО 12, можно утонуть в огромном объеме информации и обилии разнообразных ситуаций, которые там описаны.

К тому же к МСФО 12 относятся Положения Комитета по интерпретациям МСФО, так называемые ПКИ или SIC (Standard Interpretation Committee). В качестве примеров можно привести ПКИ 21 «Налоги на доходы – возмещение переоцененных неамортизируемых активов» и ПКИ 25 «Налоги на доходы – изменения налогового статуса компании или ее акционеров». Эти документы еще больше увеличивают объем нормативной документации.

Необходимо иметь в виду, что Минфин России разработал ПБУ 18 на основе предыдущей версии МСФО 12. Последний стандарт только с 1998 года существенно меняли четыре раза. И если современный МСФО 12 основан на балансовом подходе, то в ПБУ 18 все еще описан метод обязательств. Тем не менее результаты расчетов отложенных налогов обоими способами должны быть одинаковыми. Это обязательное условие успешной трансформации отчетности из РСБУ в МСФО. Выполнить его – задача не из легких.

Балансовый подход по МСФО

Если составить два баланса – финансовый и налоговый, то они, естественно, не совпадут. Связывать разные отчеты должны как раз стандарты МСФО 12 и ПБУ 18. Их задача – сопоставить налогооблагаемую прибыль фирмы с бухгалтерской (финансовой). В стандартах изложены правила расчета временных и постоянных разниц между бухгалтерским и налоговым учетом. Также их называют отложенными налоговыми активами и обязательствами. Они появляются в МСФО при сравнении двух балансов – финансового и налогового. В первый включают активы, обязательства и капитал в оценках согласно МСФО. В налоговый баланс входят те же показатели, но в размере, который соответствует налоговому законодательству.

Согласно МСФО 12, чтобы отразить в отчетности отложенные обязательства, необходимо последовательно завершить пять этапов:

- определить балансовую стоимость всех активов и обязательств;

- рассчитать их налоговую базу;

- определить временную разницу путем вычитания из налоговой базы балансовой стоимости актива или обязательства;

- рассчитать отложенный налоговый актив (если на этапе 3 получилось отрицательное число) или отложенное налоговое обязательство (если цифра положительная). Для этого временную разницу необходимо умножить на ставку налога;

- вычислить отложенный налог, который:

- войдет в состав собственного капитала;

- будет внесен в Отчет о прибылях и убытках.

Постоянные и временные разницы

В отличие от МСФО 12, ПБУ 18 подходит к отложенному налогообложению с точки зрения доходов и расходов, то есть с позиции Отчета о прибылях и убытках. Поэтому дальше речь пойдет не об активах и обязательствах, а именно о доходах и расходах.

Раздел II ПБУ 18 выделяет два вида разниц: постоянные и временные. Первые возникают, когда:

- фактические расходы больше принимаемых при налогообложении;

- затраты, связанные с безвозмездной передачей имущества, не проведены в налоговом учете;

- а также в результате прочих обстоятельств, при которых расходы или доходы, учитываемые для целей бухгалтерского учета, в расчет налога на прибыль не войдут. На основе постоянных разниц рассчитывают постоянное налоговое обязательство или обратный показатель – постоянный налоговый актив. В МСФО 12 отсутствуют оба термина.

МСФО дают определение лишь временным разницам. В официальной версии МСФО 12 их называют «temporary differences». Это разницы между балансовой стоимостью актива или обязательства и их налоговой базой.

Специалисты выделяют вычитаемые и облагаемые временные разницы. МСФО называют их возмещаемыми – «deductible temporary differences» (кредитовый остаток временных разниц) и налогооблагаемыми – «taxable temporary diffe-rences» (дебетовый остаток временных разниц).

Если разница постоянна, ее налоговую базу принимают искусственно равной бухгалтерской. При этом по балансовому методу разницы не возникают. Следовательно, никаких отложенных налогов у фирмы не появится.

Концепция осмотрительности в ПБУ и МСФО

Одно из основополагающих правил МСФО – принцип консерватизма. Он требует, чтобы компания не завышала свои активы и доходы и не занижала расходы и обязательства. Предположим, фирма не уверена, сумеет ли она в будущем возместить из бюджета отложенный налоговый актив. В этом случае она не должна отражать его как актив. Эту сумму нужно сразу отнести к расходам текущего периода в Отчете о прибылях и убытках. Другой вариант – учесть такой отложенный налоговый актив в меньшем размере (см. пример 1).

При этом другие международные стандарты, например US GAAP, требуют, чтобы компания учла отложенный налоговый актив в полном объеме, а затем начислила оценочный резерв. Он уменьшит расчетную величину отложенного налогового актива до его возмещаемой части, которую показывают в балансе. Накопленная подобным образом амортизация уменьшит первоначальную стоимость основного средства. То есть US GAAP также придерживается принципа консерватизма. К слову, в американских стандартах также применен балансовый метод.

И в ПБУ, и в принципах МСФО заложена концепция осмотрительности, согласно которой активы и доходы в финансовой отчетности не должны быть завышены, а обязательства и расходы нельзя занижать. С точки зрения налога на прибыль эту концепцию можно применить при учете отложенного налогового актива. Так, его сумму нужно отразить в отчетности только в случае, если существует реальная возможность использовать налоговый кредит или убыток. Отложенные налоговые обязательства, опять же исходя из принципа консерватизма, отражаются в отчетности по МСФО всегда.

Пример 1

За несколько предшествующих лет убытки компании «А» составили 50 000 долларов. Допустим, что по правилам налогового законодательства страны, где работает фирма, прибыль можно уменьшать на убытки в течение последующих семи лет.

Если, согласно профессиональному суждению бухгалтера, существует вероятность, что за семь лет компания получит достаточно прибыли, чтобы использовать эти убытки, он может учесть отложенный налоговый актив.

Допустим, бухгалтер считает, что в последующие семь лет фирма сможет заработать 25 000 долларов прибыли. Тогда, в соответствии с концепцией консерватизма, учетный работник сможет отразить отложенный налоговый актив в сумме 25 000 долларов.

В соответствии с правилами консолидации, которые изложены в МСФО 27 «Консолидированная финансовая отчетность и учет инвестиций в дочерние предприятия», из сводной финансовой отчетности необходимо исключать нереализованную прибыль и убытки по операциям внутри группы фирм. Напомним, что, в соответствии с МСФО, группа компаний – это материнская организация и все ее дочерние фирмы. А консолидированную отчетность сдает группа компаний как за одну организацию.

В результате исключения прибыли могут появиться временные разницы. Обычно налоги платит каждая отдельная фирма, которая входит в группу. В этом случае налоговая база актива, который фирма приобрела у другой компании группы, будет равна уплаченной за него цене. Плюс к этому, компания-продавец должна будет заплатить налог на прибыль от продажи данного актива, невзирая на то что он остался в распоряжении группы. То есть в данном случае имеет место двойное налогообложение. В таких ситуациях МСФО 12 требует отразить отложенный налог.

Пример 2

Дочерняя компания продала материнской основное средство за 300 000 долларов. Его первоначальная балансовая стоимость составила 200 000 долларов. Таким образом, дочерняя компания получила 100 000 долларов прибыли, с которой ей придется заплатить налог по ставке 24 процента. Ставка налога взята условно. Предположим, что материнская и дочерняя компании расположены в разных странах, ставки налога на прибыль в которых отличаются. Итак, в финансовой отчетности дочерней компании появится 100 000 долларов прибыли и налоговые расходы в размере 24 000.

Если материнская организация не продала ОС на отчетную дату, ей придется отразить это имущество в балансе по стоимости в 300 000 долларов.

При консолидации необходимо исключить нереализованную прибыль. В сводной отчетности ОС будет оценено в 200 000 долларов. При этом общая налоговая база будет по-прежнему равна 300 000. Поэтому появится вычитаемая временная разница в размере 100 000 долларов. Допустим, что материнская компания расположена в одной из стран Западной Европы, где ставка налога на прибыль равна 40 процентам. Тогда в результате этой временной разницы возникнет отложенный налоговый актив в сумме 40 000 долларов (100 000 долл. ! 40%).

Налоговый результат в консолидированной отчетности будет равен разности между суммами, которые указали материнская (40 000 долларов) и дочерняя (24 000) компании, – 16 000 долларов. Таким образом, двойного налогообложения удалось избежать.

Различий меньше, чем на первый взгляд

И в МСФО, и в ПБУ налоговые активы и обязательства необходимо представлять в бухгалтерском балансе отдельно от других активов и обязательств. Аналогичное правило действует и применительно к отложенным налоговым активам и обязательствам. При этом МСФО требует, чтобы они относились к разряду долгосрочных. В US GAAP активы делят на краткосрочные и долгосрочные так. Если при балансовом методе временная разница возникла из краткосрочных активов, то соответствующий отложенный налоговый актив или обязательство – краткосрочное. С долгосрочными обязательствами такая же ситуация.

Согласно международным стандартам финансовой отчетности, текущие налоговые активы и обязательства можно зачесть, только если соблюдены следующие условия:

- компания имеет законное право на зачет;

- она хочет сделать его добровольно.

Сходство отдельных положений МСФО и ПБУ можно увидеть и в правилах по формированию показателей Отчета о прибылях и убытках. Так, и в МСФО 12, и в ПБУ 18 расходы по уплате налога (доход от его возмещения) включают в расходы по текущему налогу (доход от возмещения текущего налога) и отложенные расходы по налогу (отложенный доход от возмещения налога). Отражение налогооблагаемых разниц в отчете о прибылях и убытках восстанавливает связь, которая должна существовать между бухгалтерской прибылью и суммой налогов к уплате в бюджет. В Отчете о прибылях и убытках делают дебетовую или кредитовую проводку. Тогда в сумме с затратами по налогам фирма сможет получить величину, равную произведению бухгалтерской прибыли и ставки налогообложения.

МСФО предъявляют больше требований к раскрытию информации по сравнению с ПБУ 18. Так, между- народные стандарты предписывают дополнительно сообщать о неиспользованных налоговых убытках и налоговых кредитах. Речь идет о суммах учтенных отложенных налоговых активов, обязательств и отложенном доходе от возмещения налога или расхода по уплате налога, который показан в Отчете о прибылях и убытках.

В целом, несмотря на отличия, которые вызваны применением в МСФО 12 балансового способа, два стандарта весьма похожи. Фи- нансовым специалистам можно посоветовать глубоко изучить МСФО 12, для того чтобы лучше понять принципы, на которых строится российское ПБУ 18.

Гудвил не снизит налог

Налогообложение деловой репутации (гудвила) и его отражение в финансовой отчетности по международным правилам описано в пункте 21 МСФО 12. Налоговые структуры многих стран не позволяют считать амортизацию гудвила или его обесценение (по международным стандартам финансовой отчетности) расходом, который уменьшает прибыль. Более того, стоимость деловой репутации часто не снизит ее и в случае продажи всего бизнеса или дочерней компании.

Согласно МСФО 12, в таких странах гудвил будет иметь «нулевую» налоговую базу. Казалось бы, любая разница между балансовой стоимостью гудвила и его налоговой базой, равной нулю, – налогооблагаемая временная разница. Однако МСФО 12 не разрешает учитывать возникшее отложенное налоговое обязательство, так как гудвил – остаточная величина.

И в МСФО, и в ПБУ налоговые активы и обязательства необходимо представлять в бухгалтерском балансе отдельно от других активов и обязательств

Сергей Модеров, руководитель отдела финансового учета по международным стандартам Института проблем предпринимательства (г. Санкт-Петербург)

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

- РСБУ и МСФО: сходства и различия

- Сравнение международных и российских стандартов

- Преимущества МСФО перед РСБУ в рыночных условиях

Для систематизации сведений о финансовом состоянии предприятий используют установленные законодательством нормы и правила. За границей и в России предусмотрены свои системы формирования отчетности в организации. МСФО и РПБУ имеют сходства и отличия, о которых необходимо знать, чтобы не возникло проблем с контролирующими службами.

Ключевые отличия подходов к составлению отчетности по МСФО и РСБУ.

РСБУ и МСФО: сходства и различия

Сильное отличие документации о финансах и бухучете в России и за рубежом состоит в формировании отчетов. Несмотря на работу Министерства финансов по их сближению, разница сохраняется.

Это происходит из-за разных целей:

- для МСФО — предоставление управленческих и бухгалтерских сведений для инвесторов и кредиторов;

- для РСБУ — осуществление надзорными учреждениями контроля за составлением и учетом документов.

Для формирования отчетов используют разные методы и подходы.

Различия систем состоят в следующем:

- определении прибыли в процентах;

- консолидации отчетности;

- принципах отчетов о движении денег;

- рамках отчетного периода;

- снижении цены долгосрочных активов;

- валюте и временной стоимости денежных средств;

- соответствии прибыли и убытков;

- многокомпонентных соглашениях и их содержании;

- преобладании над первичной документацией мнения главбуха в МСФО;

- налоговой базе;

- преимуществе экономической составляющей над юридической формой в иностранной системе.

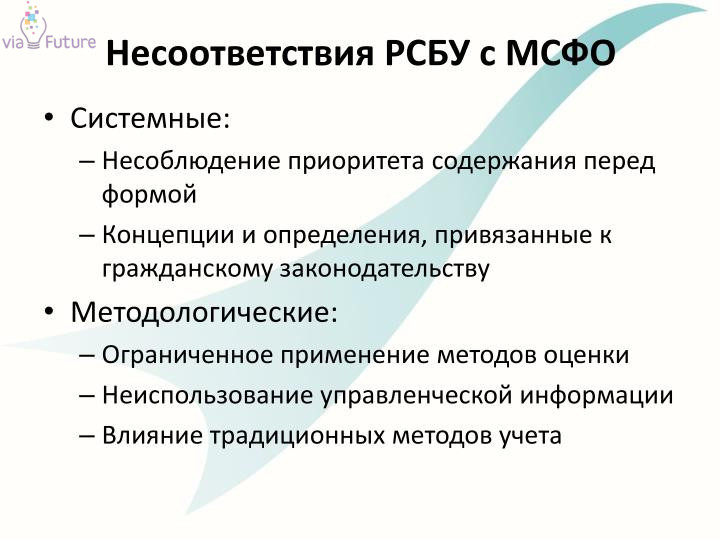

Несоответствия РСБУ с МСФО.

Между учетными системами обнаружились сходства из-за их сближения. Ведение бухучета и формирование документов основано на единых базовых принципах.

Среди них непрерывная деятельность, составление отчетности по методу начисления и последовательное предоставление сведений. Схожи и элементы бухотчетов международных и российских стандартов.

Отчет включает следующие документы:

- сведений о финансовом положении компании, представленная в виде бухгалтерского баланса;

- отчета о прибыли и убытках, а также прочих расходах;

- документа об изменениях в капитале;

- документации о движении денежных средств.

В РСБУ и МСФО денежные потоки представляют в отчетности, разделяя инвестиционную, операционную и финансовую деятельность. В некоторых случаях в российской системе стали использовать временную стоимость денег.

Кроме этого, в России стали применять новый инструмент, позаимствованный из иностранных стандартов. Это дисконтирование, представляющее собой определение стоимости денежного движения с помощью приведения стоимости выплат к выбранному промежутку времени.

Дисконтирование применяют для составления отчетов по предоставленным займам, оценочным обязательствам и долговым ценным бумагам. Проверку обесценения нематериальных активов в РСБУ проводят по правилам, предусмотренным международной системой.

Это лишь малые сходства между стандартами. В связи со сближением 2 систем в будущем может быть больше сходств, чем сейчас.

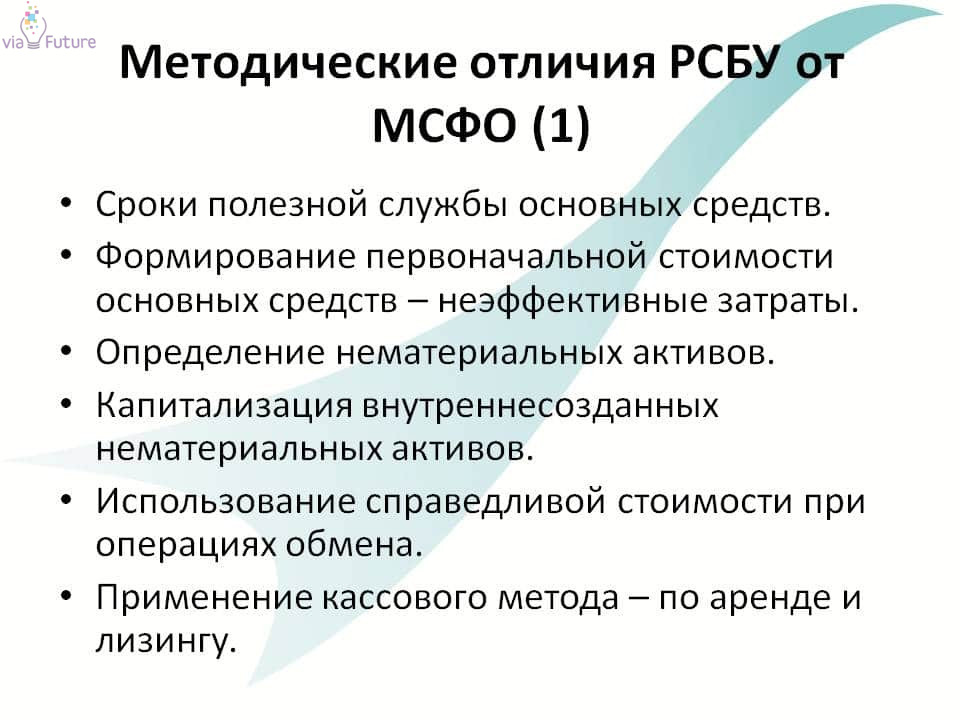

Методические отличия РСБУ от МСФО.

Сравнение международных и российских стандартов

Для сравнения систем необходимо узнать их определение. Российские стандарты бухгалтерского учета (РСБУ) представляют собой положения, нормы и правила формирования отчетов, применяемые всеми российскими организациями.

Стандарты должны учитывать все компании, некоммерческие и бюджетные учреждения. Для последних Минфином разработаны отдельные технологии и инструкции по ведению бухгалтерской документации.

Международные стандарты финансовой отчетности (МСФО) представляют собой концептуальные правила подготовки и составления отчетных документов, применяемых международными компаниями.

Организации, которые используют инвестиции и капиталы, имеют филиалы за рубежом или инвестирует в иностранный бизнес, должны следовать международной системе. МСФО подчиняются предприятия, реализующие акции на иностранных рынках и биржах ценных бумаг.

Характеристики РСБУ и МСФО.

Эти правила распространяются на иностранные компании, акции которых реализуются на биржах Москвы. Министерство финансов одобрило использование международных стандартов для составления бухотчетности в России, но контролирующие органы, к которым относят ФНС и «Росстат», документацию, признанную МСФО, не примут.

Иностранные компании-партнеры также не станут знакомиться с отчетом, предусмотренным российским законодательством.

Стандарты опираются на базы — своды принципов. Одним из них является принцип начисления, когда операцию фиксируют во время ее совершения, а не в момент оплаты. Вторым считается принцип продолжающейся деятельности. В этом случае отчеты формируют на основе предпосылок ликвидации компании или снижения эффективности ее работы.

Отличия между стандартами обозначены в таблице.

| Основные факторы учета | РСБУ | МСФО |

| Валюта | Составление финансовой документации и учет ведут в рублях. Операции, которые совершают в международной валюте, пересчитываются по установленным правилам. | Стандартами допускается формирование отчетов в функциональной валюте, представляющей собой денежную единицу, которой проводят важные расчеты и выражают прибыль. |

| Цели | Отчетность формируют для предоставления контролирующим учреждениям. | Финансовые отчет составляют для анализа текущего состояния компании и решений, принимаемых органом управления. |

| Определение налоговой базы | Каждое обязательство по налогам регламентируется законодательством. В большинстве случаев налоговая база представляет собой разницу между полученной прибылью и произведенными расходами. | Налоговую базу определяет руководитель организации. Показатель зависит от метода погашения цены активов учреждения. |

| Оформление | Все хозяйственные операции компании показывают в документах соответствующим образом, не опираясь на экономическую значимость. | Сначала показывают действия, сильно влияющие на финансовый результат с экономической стороны. Мнение главного бухгалтера в этой ситуации определяет последовательность действий. |

| Консолидированные отчеты | Бюджетная сфера широко использует консолидацию отчетности. Учреждения составляют индивидуальный баланс и направляют его вышестоящему руководителю для интеграции. Формирование отчета происходит отдельно по подразделениям и руководителям. | Предоставление отчетной информации по ряду взаимосвязанных субъектов (например, отчетность по предприятию, куда входят сведения по филиалам, головному офису и другим подразделениям). |

| Доходы и расходы организации, их соответствие | Принцип закреплен законодательством, но его часто нарушают или не исполняют вовсе. | В международной системе это правило соблюдается без каких-либо исключений. |

| Отчетный период | Состоит из одного календарного года, начиная с 1 января и заканчивая 31 декабря включительно. Молодые предприятия, существующие менее 12 месяцев, могут составлять отчеты с 31 декабря. | Для отчетов по международной системе временной промежуток может быть любым из-за отсутствия связи с календарным годом. |

Преимущества МСФО перед РСБУ в рыночных условиях

Сходств между системами мало, а отличительных особенностей много. Отчетность о финансах в России является формальным процессом, который основан на большом количестве правил и инструкций.

Эти нормы не позволяют бухгалтеру быть гибким, оценивая текущее состояние организации. Документы об итоговом финансовом положении и движении денег готовят, минимально сопоставляя друг с другом.

Баланс, характеризующий движение денежных средств, отражается отдельно от них. Этот документ формируют в первую очередь, т. к. бухгалтерия мало изменилась в сравнении с прошлой системой, базирующейся на плановой экономике, государственной монополии.

В МСФО все важные отчетные формы составляют поэтапно, тщательно проверяя все значения. Они взаимосвязаны между собой.

К этим документам относят:

- баланс;

- отчетность о движении денежных средств;

- финансовый результат.

Сначала бухгалтер формирует документы об итоговых показателях, отражая в них прибыль и расходы от каждого вида деятельности учреждения. После этого приступают к составлению отчета о движении финансов.

Документ необходим для распределения выручки на все неденежные статьи. Для составления баланса необходимы 2 этих отчета. С помощью данного способа получают полную и достоверную информацию о финансовом состоянии учреждения.

Эти сведения важны для инвесторов и кредиторов, с которыми организация намерена продолжать сотрудничество.

эксперт по международной финансовой отчетности

В 2021–2022 годах выйдут новые ФСБУ, которые фундаментально изменят принципы бухгалтерского учета в России. Работа бухгалтера усложнится, а принципы МСФО станут особенно актуальными. От умения бухгалтера применять профессиональное суждение будет напрямую зависеть качество отчетности

- В начале 2000-х применение МСФО в России было прерогативой крупных иностранных холдингов, а стандарты российского учета фундаментально отличались.

- Спустя почти 20 лет ситуация в корне изменилась: отчетность по МСФО для крупного и среднего бизнеса — обычное дело. А стандарты российского бухгалтерского учета пересматривают с целью сблизить с МСФО.

- Новые стандарты по основным средствам и финансовым инструментам разработаны на основе МСФО.

В конце статьи есть шпаргалка

Международный учет, в отличие от российского, всегда был основан не на правилах, а на принципах. Давайте разбираться.

Приоритет содержания над формой и профессиональное суждение

Приоритет содержания над формой, пожалуй, самый важный принцип МСФО. Его суть заключается в том, что любое событие рассматривается с точки зрения его экономического содержания, а не юридической формы. Отчетность по МСФО призвана показывать сущность происходящего в бизнесе.

Стандарты российского бухгалтерского учета ориентированы на юридическую форму операций. В результате разницы в подходах одно и то же событие может учитываться по-разному в российском и международном учете.

Принцип приоритета содержания над формой требует от бухгалтера применения профессионального суждения о характере операций. Стандарты МСФО прямо указывают на важность профессионального суждения, а общая тенденция к усложнению стандартов увеличивает роль профессионального суждения при подготовке отчетности. Именно поэтому учет по МСФО невозможно полностью автоматизировать.

Случай из практики

Ситуация: компания-застройщик приобрела у муниципалитета земельный участок под строительство. На участке — заброшенный ипподром. По условиям покупки компания должна профинансировать строительство другого ипподрома на земле, принадлежащей городу. Сделку по финансированию строительства оформили как благотворительный взнос. В результате в российском учете бухгалтер отразил затраты на благотворительность.

Действия бухгалтера: при отражении операции в международном учете проанализировали ее экономическую суть. По факту участок приобрели по заниженной цене с учетом будущих затрат по финансированию строительства ипподрома. Затраты представляли собой часть рыночной стоимости участка. Таким образом, затраты на строительство, оформленные как благотворительность, увеличили стоимость приобретенного земельного участка в отчетности по МСФО, а никаких затрат на благотворительность в учете отражено не было.

Новые ФСБУ по основным средствам и финансовым инструментам требуют от бухгалтеров применения профессионального суждения. Например, при оценке справедливой стоимости активов и расчете обесценения, о которых речь пойдет ниже, профессиональное суждение потребуется при подготовке и проверке моделей оценки:

- Какую ставку дисконтирования взять?

- Как спрогнозировать денежный поток?

- Какая корректировка уместна, если мы ориентируемся на стоимость похожего актива, но он не идентичен оцениваемому?

Рекомендации: даже если расчет справедливой стоимости будет готовить независимый оценщик, результат придется проверять, а вопросы обсуждать с аудиторами ежегодно. В такой ситуации бухгалтер выступает уже не статистом, а сотрудником, который должен разбираться в причинах изменения справедливой стоимости и способен совместно с менеджментом выработать и обосновать позицию защиты, отстоять ее перед аудиторами. Минфин взял курс на сближение РСБУ и МСФО. Поэтому умение применять профессиональное суждение и видеть содержание операции, а не только ее форму, будет востребовано все больше. Бухгалтерам уже сейчас необходимо наращивать новые компетенции.

Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

- Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

- Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Международные стандарты позволяют компании определять справедливую стоимость любым из способов: самостоятельно или привлечь независимого оценщика.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

- Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2020 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость. Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

Резерв под обесценение активов

Международные стандарты финансовой отчетности предлагают комплексный подход к обесценению активов. По МСФО на обесценение регулярно тестируются практически все виды активов. Исключение составляют активы, учитываемые по справедливой стоимости. Логика здесь следующая: если актив учтен по справедливой стоимости, то эффект от переоценки актива за период уже включает в себя эффект обесценения.

Важно: когда речь идет о резерве под обесценение, не путайте его с регулярной переоценкой активов, учитываемых по справедливой стоимости.

Например, у компании есть здание, которое купили в отчетном периоде за 1 миллиард. На отчетную дату его рыночная стоимость составила 1,5 миллиарда. Если здание учитывается по справедливой стоимости, компания признает доход от переоценки в размере 0,5 миллиарда, а балансовая стоимость здания будет увеличена и составит на отчетную дату 1,5 миллиарда. Если компания учитывает здание по фактическим затратам за вычетом амортизации и тестирует его на обесценение, эффект от увеличения стоимости не будет отражен в учете. В этом случае отражают только обесценение либо сторно обесценения в пределах резерва, отраженного в прошлые периоды.

По РСБУ резерв под обесценение может создаваться по запасам, нематериальным активам, дебиторской задолженности и некоторым другим видам финансовых активов.

Одно из важнейших отличий — наличие в МСФО резерва под обесценение основных средств, которые учитываются по фактическим затратам за вычетом амортизации. По РСБУ сейчас такие основные средства не тестируются на обесценение, что зачастую приводит к завышению их стоимости, особенно в ситуации экономического кризиса.

Все изменится в 2021 году, после ввода нового ФСБУ «Основные средства». Новый стандарт обязует тестировать основные средства на обесценение в порядке, предусмотренном МСФО. Это означает, что по основным средствам, которые учитываются по фактическим затратам за вычетом амортизации компания ежегодно должна будет анализировать наличие индикаторов обесценения.

Если индикаторы есть, нужно будет оценивать текущую стоимость актива и начислять резерв. Индикаторами обесценения могут выступать, например, общее ухудшение экономической ситуации, финансовые проблемы компании, порча имущества и так далее.

Что касается финансовых активов, то согласно МСФО 9 «Финансовые инструменты» резерв начисляется практически на все финансовые активы, включая краткосрочные депозиты и деньги на счетах компании в банках. Исключение составляют только финансовые активы, которые учитываются по справедливой стоимости через прибыль или убыток.

Что интересно: если актив, согласно МСФО, признается по справедливой стоимости, но с отражением эффекта в капитале, резерв под обесценение такого актива все равно должен быть рассчитан и признан в отчете о прибылях и убытках.

Еще один важный нюанс: резерв под обесценение финансовых активов в международном учете начисляется всегда. Даже если дебиторская задолженность не просрочена, а деньги организация хранит на счетах в надежных банках, резерв все равно нужно оценить и признать. Это связано с концепцией кредитного риска. МСФО 9 «Финансовые инструменты» говорит о том, что минимальный кредитный риск есть всегда, а значит, есть и минимальное обесценение.

По РСБУ резерв на финансовый актив начисляется, только если существуют объективные признаки его обесценения, например просрочка платежа, суды с контрагентом либо его банкротство.

В результате разницы в подходах в отчетности по МСФО резервы, как правило, больше, чем в отчетности по российским стандартам. Это позволяет потенциальным инвесторам и собственникам принимать более взвешенные решения с учетом всех имеющихся рисков.

Рекомендации: с 2022 года после введения ФСБУ «Финансовые инструменты» должно произойти сближение учета по РСБУ и МСФО, а значит, следует ожидать обязательного расчета резерва, в том числе по депозитам, непросроченной дебиторской задолженности, денежным средствам на счетах, займам выданным и долговым инструментам, которые учитываются по справедливой стоимости через капитал. Переход на такой тип учета потребует больших временных затрат. Начать готовиться к изменениям лучше всего сразу после появления проекта ФСБУ «Финансовые инструменты» в общем доступе — это произойдет в 2020 году.

Временная стоимость денег

Еще один важный принцип МСФО — временная стоимость денег. Долгосрочные активы и обязательства по МСФО дисконтируются для отражения эффекта временной стоимости денег. Это правило касается таких статей, как долгосрочная дебиторская и кредиторская задолженность, а также некоторых видов долгосрочных финансовых инструментов и оценочных обязательств. По РСБУ дисконтирование тоже есть, но оно применяется только для долгосрочных оценочных обязательств. Эта разница в учетных подходах затрудняет сравнение отчетностей по РСБУ и МСФО. Необходимость дисконтирования усложняет учет по международным стандартам, но помогает сделать отчетность более прозрачной. Почему так происходит?

Представьте ситуацию: у компании есть дебиторская задолженность 1 миллион рублей, которая будет погашена по условиям договора через 10 лет. В российском учете такая задолженность будет отражаться в сумме 1 миллион рублей — неважно, сколько времени осталось до даты погашения.

- Отражает ли это реальную стоимость будущих выплат? Скорее всего, не отражает. И самая первая причина — это инфляция. Получив эти деньги через 10 лет, компания вряд ли сможет купить на них то же самое, что сейчас, с учетом роста цен.

- Вторая причина — это риски неполучения денег. Будет ли контрагент существовать через 10 лет? Не факт, возможно, компания-должник закроется или обанкротится, в результате чего денег наша организация не получит или получит, но не все.

- Третья причина — это возможность альтернативных инвестиций. Положив эти деньги на депозит на 10 лет, компания может заработать, но она теряет эту возможность, по сути, бесплатно кредитуя своего контрагента.

Так почему за 10 лет до даты погашения задолженность на балансе составляет 1 миллион? Сумма кажется завышенной с учетом инфляции, рисков и возможности альтернативных инвестиций. Чтобы не вводить пользователей отчетности в заблуждение, такая задолженность согласно МСФО дисконтируется. В результате сумма дебиторской задолженности на балансе будет меньше, и это позволит увидеть более реальную картину.

В российском учете дисконтирование долгосрочных активов должно появиться с 2022 года. МСФО 9, который взят за основу при разработке ФСБУ «Финансовые инструменты», предполагает учет некоторых активов по амортизированной стоимости. К таким активам относятся, например, дебиторская задолженность и займы выданные. Это означает, что долгосрочная дебиторская задолженность и займы будут дисконтироваться по рыночной ставке.

Рекомендации: в связи с изменениями компаниям желательно проанализировать долгосрочную дебиторскую задолженность и выданные займы заблаговременно. Если таких активов много, предстоит большая работа, так как для дисконтирования придется строить модель будущих денежных потоков по каждому конкретному дебитору. Возможно, оценку эффекта от перехода на новый стандарт следует начать уже в 2020 году.

Тенденции развития в сфере МСФО

В ближайшие три года нас ожидают большие изменения в бухгалтерском учете: введут новые ФСБУ по основным средствам и финансовым инструментам, которые максимально сблизят российский бухгалтерский учет и МСФО. Ключевые концепции, на которых основан международный учет, такие как приоритет содержания над формой, профессиональное суждение, справедливая стоимость, обесценение активов и дисконтирование, станут актуальны и для российского бухгалтерского учета.

Изменения приведут к усложнению работы бухгалтера. В скором времени сотруднику бухгалтерии нужно будет разбираться в расчете амортизированной стоимости, оценке справедливой стоимости и принципах обесценения активов. Для всех этих расчетов требуется применение профессионального суждения. Изменения стандартов бухгалтерского учета вступят в силу в 2021–2022 годах, времени осталось не так уж много. Давайте начинать готовиться к переходу на новые стандарты уже в 2020 году.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Читайте также: