Финансовое право налоговое право презентация

Опубликовано: 15.05.2024

Автор презентации: Попова Инна Михайловна

Презентация к уроку права (социально-экономический профиль) в 11 классе с использованием ЦОР. Тема: "Налоговое право в РФ".

Аннотация: Урок изучения нового материала с опорой на презентацию. Целевая аудитория: 10-11 класс. Материал урока составлен с опорой на спецификацию ЕГЭ. Урок частично или полностью можно применять на

- курсах по обществознанию, экономике;

- по подготовке к ЕГЭ по обществознанию.

- Цель: сформировать представление учащихся о сущности и содержании налогового права, правах и обязанностях налогоплательщика.

Слайд 17 декабря 2014 г. НАЛОГОВОЕ ПРАВО В РФ

Слайд 2Повторим: Признаки государства Единство территории Публичная власть Суверенитет Принятие законов Гражданство Налоги Символы государства Функции государства Внешние функции Внутренние функции регулирующая финансовый контроль охранительная защита интересов страны оборона сотрудничество с др. странами

Слайд 3Налогоплательщик — организация (российская или иностранная) и физическое лицо (гражданин РФ, иностранный гражданин, лицо без гражданства), на которых законом возложена обязанность платить налоги и сборы.

Слайд 4Источники налогового права «Каждое лицо, должно уплачивать законно установленные налоги и сборы» (п. 1 ст. 3 НК РФ). Налоговое право гарантирует защиту частной собственности и иные имущественные права, а также защиту прав и свобод человека.

Слайд 5Источники налогового права Согласно ст.57 Конституции РФ каждое лицо обязано уплачивать законно установленные налоги и сборы.

Слайд 6Налоги — это обязательные платежи, взимаемые государством с населения, организаций и предприятий в законодательно установленном порядке. Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Слайд 7сайт Федеральной налоговой службы www.nalog.ru Раздел «Информационные ресурсы для юридических и физических лиц».

Слайд 8Функции : Фискальная: сбор денежных средств для нужд государства. С ее помощью образуются государственные денежные фонды и создаются материальные условия для функционирования государства. Перераспределительная: налоги - инструмент выравнивания доходов населения. Речь идет о социально уязвимых слоях населения (инвалидах, пожилых гражданах, многодетных семьях и др.). Стимулирующая, благодаря которой государство имеет возможность косвенно воздействовать на функционирование рыночной экономики для ускорения развития определенных ее секторов.

Слайд 9Закон о каждом конкретном налоге содержит характерные признаки (или элементы): предмет налогообложения, объект, налоговую базу, субъект и носителя налоговых правоотношений, единицу налогообложения, налоговую ставку, порядок исчисления налога, порядок и срок уплаты, льготы по налогам и сборам.

Слайд 10Каждый налог имеет самостоятельный предмет налогообложения.

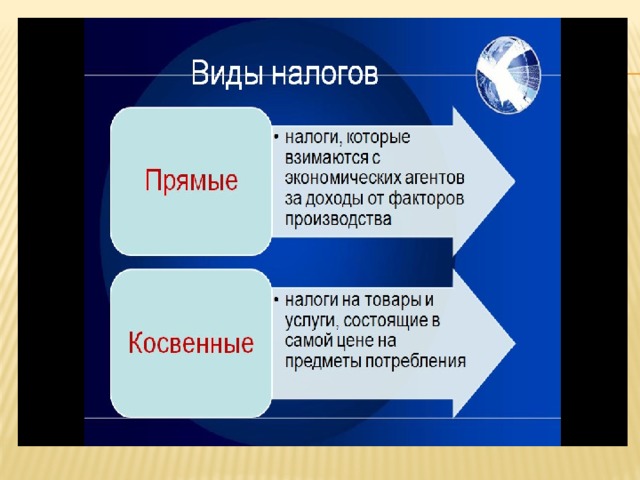

Слайд 12Виды налогов

Слайд 13В соответствии со ст. 41 Налогового кодекса РФ (далее - НК РФ) доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 "Налог на доходы физических лиц", 25 "Налог на прибыль организаций" НК РФ.

Слайд 14Права и обязанности налогоплательщика Некоторым налогоплательщикам (предпринимателям без образования юридического лица, частным нотариусам и др.) необходимо ежегодно представлять в налоговые инспекции по месту жительства налоговые декларации — письменные заявления об объектах налогообложения, о полученных доходах, о налоговой базе, о налоговых льготах, об исчисленной сумме налога и о других данных, служащих основанием для исчисления и уплаты налога .

Слайд 16Обязанности налогоплательщика Своевременно и в полном размере уплачивать налоги Вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности (если она осуществляется) Представлять налоговым органам необходимые для исчисления и уплаты налогов информацию, документы и сведения

Слайд 17Обязанности налогоплательщика Выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах. В течение 4 лет обеспечивать сохранность данных бухгалтерского учёта и других документов, необходимых для исчисления и уплаты налогов

Слайд 18Обязанности налогоплательщика Организации и индивидуальные предприниматели должны также письменно сообщать: об открытии или закрытии счетов; обо всех случаях участия в российских и иностранных организациях; об объявлении несостоятельности (банкротства), ликвидации или реорганизации; об изменении своего места нахождения или места жительства.

Слайд 19налоговые ставки Налоговая ставка устанавлива - е тся в размере 13%, если иное не предусмотрено НК 30% в отношении доходов, по- лучаемых физическими лицами, не являющимися налоговыми резидентами РФ 35% в отношении следующих доходов: 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов Стоимости любых выигрышей и призов, в проводимых конкур- сах, играх и др. % доходов по вкладам в банках в части пре- вышения размеров, ука - занных в ст.214.2 НК РФ Исключение: доход, получаемый в виде % от долевого участия в деятельности рос- с ийских организаций, налоговая ставка в размере 15%.

Слайд 21Перечень доходов, признаваемых таковыми в целях гл. 23 НК РФ, содержится в ст. 208 НК РФ. Но имеются доходы, которые согласно ст. 217 НК РФ освобождаются от налога на доходы физических лиц (далее - НДФЛ).

Слайд 22Доходы, не подлежащие налогообложению пенсии г ранты, премии вознаграждения донорам за сданную кровь, материнское молоко и иную помощь алименты м атериальная помощь доходы от продажи выращенного в личных подсоб - ных хозяйствах о т крестьянского ( фермерского) хозяйства – 5 лет доходы от реализа - ции дикорастущих плодов, ягод, орехов, грибов и др. лесных ресурсов призы, полученные спортсменам

Слайд 23Освобождаются от налогообложения: суммы грантов (безвозмездная помощь), полученных от российских организаций, перечень которых определяется Правительством Российской Федерации (ранее льгота была только по грантам от иностранных организаций ); суммы премий (в том числе присуждаемые высшими должностными лицами субъектов Российской Федерации) за выдающиеся достижения в области СМИ;

Слайд 24суточные освобождаются от налогообложения в пределах следующих норм: не более 700 руб. за каждый день нахождения в командировке внутри страны и не более 2500 руб. за каждый день нахождения в загранкомандировке. доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы. Освобождаются от налогообложения:

Слайд 25суммы на приобретение или строительство жилого помещения, предоставленные за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов; суммы дохода от инвестирования, которые участники накопительно-ипотечной системы жилищного обеспечения военнослужащих использовали для приобретения (строительства) жилых помещений. Освобождаются от налогообложения:

Слайд 26); суммы единовременной материальной помощи - членам семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств; суммы материальной помощи, выплачиваемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, но не более 50 тыс. руб. на каждого ребенка. суммы материальной помощи, оказываемой в связи с террористическими актами на территории России; Освобождаются от налогообложения:

Слайд 27Согласно ст.21 ФЗ от 06.03.2006 N 35-ФЗ "О противодействии терроризму" единовременные пособия выплачиваются в следующих размерах: 600 тыс. руб. - в случае гибели лица, принимавшего участие в осуществлении мероприятия по борьбе с терроризмом, членам семьи погибшего;

Слайд 28З00 тыс. руб. - в случае получения увечья лицом, принимавшим участие в осуществлении мероприятия по борьбе с терроризмом, если полученное увечье повлекло за собой наступление инвалидности; 100 тыс. руб. - в случае если лицо, принимавшее участие в осуществлении мероприятия по борьбе с терроризмом, получило ранение, не повлекшее за собой наступления инвалидности.

Слайд 29Налоговый вычет Порядок предоставления социальных налоговых вычетов Социальные налоговые вычеты предоставляются налогоплательщику на основании налоговой декларации по налогу на доходы физических лиц по окончании соответствующего налогового периода.

Слайд 30Налоговый вычет

Слайд 31Налоговый вычет

Слайд 32Налоговый вычет 500 руб. - предоставляются, в частности, Героям Советского Союза и Р Ф, лицам, награжденным орденом Славы трех степеней, блокадникам. Полный перечень налогоплательщиков, имеющих право на получение этого вычета, приведен в пп.2 п.1 ст.218 НК РФ; 1000 руб. - на каждого ребенка налогоплательщика; 3000 руб. - предоставляются, в частности, лицам, получившим лучевую болезнь или инвалидность вследствие катастрофы на Чернобыльской АЭС, инвалидам Великой Отечественной войны

Слайд 33Налоговый вычет На основании ст.218 НК РФ [3] установлены следующее размеры стандартных налоговых вычетов: 400 руб. - предоставляются всем налогоплательщикам. Если доход работника, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 руб., то начиная с месяца, в котором превышение имело место, вычет не предоставляется;

Слайд 34Налоговый вычет физическим лицам только в отношении доходов, облагаемых по ставке 1В соответствии с п. 1 ст. 219 НК РФ плательщики НДФЛ, являющиеся налоговыми резидентами Российской Федерации, вправе уменьшить налогооблагаемые доходы, полученные в налоговом периоде от источников в Российской Федерации, на сумму социальных налоговых вычетов.

Слайд 35Социальный вычет на обучение детей Подпунктом 2 п. 1 ст. 219 НК РФ предусмотрено право налогоплательщика на получение социального налогового вычета в сумме фактически произведенных в календарном году расходов на свое обучение в образовательных учреждениях - в размере фактически произведенных расходов на обучение, но не более установленного предельного размера вычета, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет .

Слайд 36П ри оплате родителями обучения своего ребенка социальный налоговый вычет может предоставляться либо одному из родителей на всю сумму таких расходов в пределах 50 000 руб., либо обоим родителям в сумме расходов, понесенных каждым из них, причем указанный предельный размер данного вычета установлен также и в отношении общей суммы расходов обоих родителей. Социальный вычет на обучение детей

Слайд 37Налоговый вычет Следует также обратить внимание на Федеральный закон от 26.11.08 г. N 224-ФЗ, в соответствии с которым с 1 января 2008 г. изменен размер имущественного налогового вычета с 1 млн. до 2 млн. руб. по суммам, израсходованным налогоплательщиком на новое строительство либо приобретение на территории России жилья (п.п. 2 п. 1 ст. 220 НК РФ)

Слайд 38Стандартные налоговые вычеты на детей Депутаты Госдумы рассмотрели проект изменений в статью 218 Налогового кодекса. Максимальный доход, при котором работники вправе получать детские стандартные вычеты планируется увеличить до 350 000 рублей. Сейчас стандартный вычет по НДФЛ предоставляется до месяца, пока доходы сотрудника, имеющего право на стандартный вычет, не превысили 280 тыс.

Слайд 39Налоговый вычет Суммы и коды вычетов на детей в 2013 году: Вычет на первого ребенка в 2013 году составит 1400 рублей; На второго ребенка – 1400 рублей; Вычет на третьего ребенка в 2013 году составит 3000 рублей; Вычет на ребенка-инвалида – 3000 руб.

Слайд 40Налоговый вычет Указанные суммы в рублях - это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1400 +1400 +3000)*0,13= 754 р. ежемесячно

Слайд 41Расчет налогового вычета при ипотеке Приобретается квартира стоимостью 4 400 000 рублей. Оплачивается за счет кредита – 2 200 000 рублей. Срок Кредита - 10 лет. Итоговая сумма процентов по кредиту - 1 100 000 рублей. Сумма, на которую можно получить налоговый вычет - 3 100 000 рублей (2 000 000 руб. – максимальная сумма от стоимости жилья, которую можно предъявить к вычету, и 1 100 000 руб. - полная сумма процентов). Сумма налогового вычета – 403 000 рублей (13% от 3 100 000 руб.). При этом сумму 260 000 руб. (13% от 2 000 000) можно получить единовременно, не зависимо от того, из каких средств ( собственых или заемных) были уплачены 2 000 000 рублей, и при условии, что доходы заемщика в течение года обеспечили достаточную сумму подоходного налога, из которого и осуществляется вычет. Сумму вычета с процентов можно получить только по мере их уплаты банку-кредитору, т.е. в течение 10 лет кредитования.

Слайд 42Налоговый вычет Сумма налогового вычета – 403 000 руб. (13% от 3 100 000 руб.). При этом сумму 260 000 руб. (13% от 2 000 000) можно получить единовременно, не зависимо от того, из каких средств (собственных или заемных) были уплачены 2 000 000 руб., и при условии, что доходы заемщика в течение года обеспечили достаточную сумму подоходного налога, из которого и осуществляется вычет.

Слайд 43Налоговые правонарушения

Слайд 45Проанализируйте данные статистики

Слайд 47Дополнительный материал

Слайд 48Дополнительный материал

Слайд 49Дополнительный материал

Слайд 50Дополнительный материал

Слайд 51примеры элементы статуса налогопла - тельщика A) Индивидуальный предприниматель представил в налоговый орган налоговую декларацию. Б ) Индивидуальный предприниматель присутствовал при проведении выездной налоговой проверки. B) Гражданин потребовал возмещения в полном объёме убытков, причинённых незаконными действиями налоговых органов. Г) Гражданин получил своевременный зачёт суммы, излишне взысканной в предыдущем году в качестве налога на транспортное средство. Д) Гражданин уплатил налог на принадлежащий ему земельный участок. Права 2) O бязанности B 3 Установите соответствие между примерами и элементами статуса налогоплательщика: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Слайд 52В 5. Соотнесите виды налогов и их примеры. Примеры Виды налогов 1) акцизный сбор; А) прямые налоги 2) единый социальный налог; Б) косвенные налоги 3) налог на имущество; 4) налог с продаж.

Слайд 53Тема эссе: «Сущность права состоит в равновесии двух нравственных интересов: личной свободы и общего блага ». В. Соловьев

Слайд 54Спасибо!

Презентация на тему Основы финансового права из раздела Обществознание . Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 20 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

ОСНОВЫ ФИНАНСОВОГО ПРАВА

Понятие финансов. Финансовая система России, ее элементы. Финансовая деятельность государства

Финансы – базовая категория финансового права; это совокупность экономических отношений в процессе создания и использования централизованных и децентрализованных фондов денежных средств. Они участвуют в распределении национального дохода.

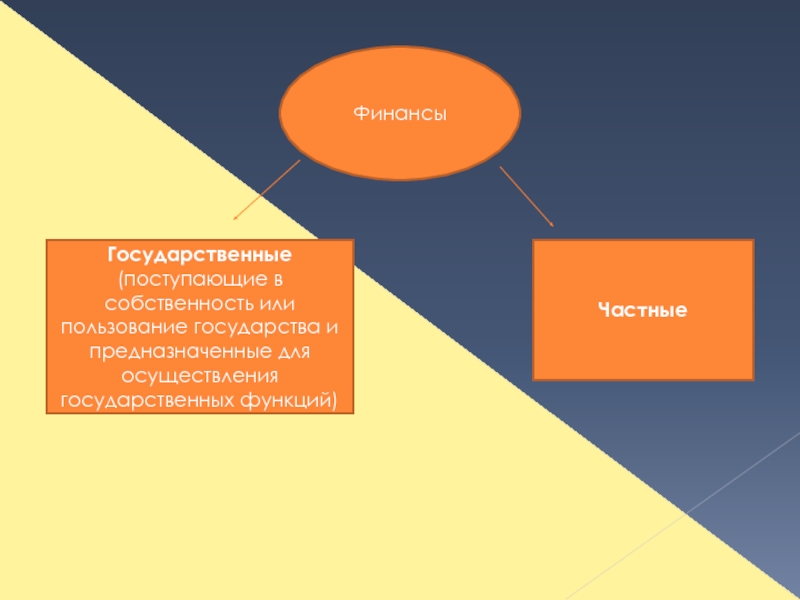

Государственные

(поступающие в собственность или пользование государства и предназначенные для осуществления государственных функций)

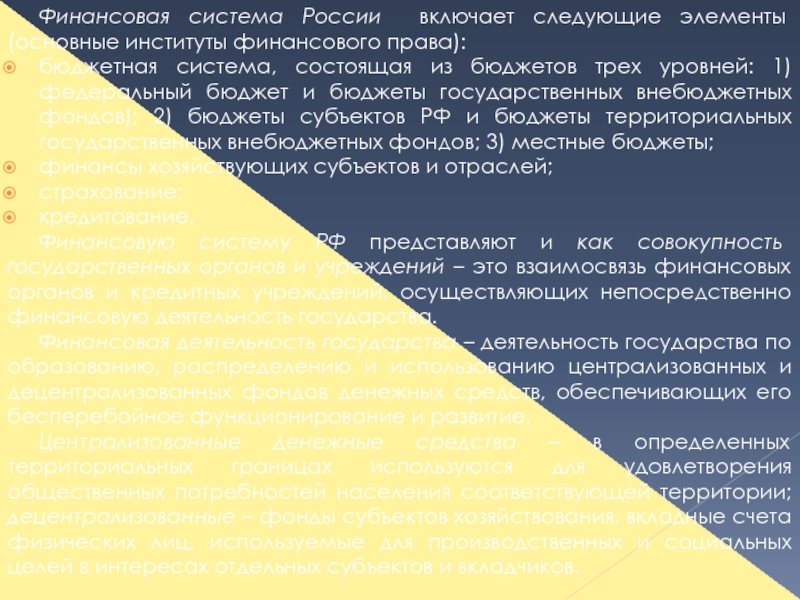

Финансовая система России включает следующие элементы (основные институты финансового права):

бюджетная система, состоящая из бюджетов трех уровней: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов); 2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; 3) местные бюджеты;

финансы хозяйствующих субъектов и отраслей;

страхование;

кредитование.

Финансовую систему РФ представляют и как совокупность государственных органов и учреждений – это взаимосвязь финансовых органов и кредитных учреждений, осуществляющих непосредственно финансовую деятельность государства.

Финансовая деятельность государства – деятельность государства по образованию, распределению и использованию централизованных и децентрализованных фондов денежных средств, обеспечивающих его бесперебойное функционирование и развитие.

Централизованные денежные средства – в определенных территориальных границах используются для удовлетворения общественных потребностей населения соответствующей территории; децентрализованные – фонды субъектов хозяйствования, вкладные счета физических лиц, используемые для производственных и социальных целей в интересах отдельных субъектов и вкладчиков.

Государство управляет денежными потоками в стране посредством:

А) правового регулирования - в результате формируется отрасль права, традиционно именуемая финансовым;

Б) реализации органами государственной власти и местного самоуправления предоставленных им полномочий по:

- накоплению, распределению и использованию денежных фондов страны;

- контролю за накоплением, распределением и использованием денежных фондов страны.

Под денежными фондами страны здесь понимаются не только "государственные" или "муниципальные деньги", но и денежные потоки, образующиеся на финансовых рынках, например, финансы страхования или денежные фонды коммерческих организаций. Управляя частными финансами, государство в конечном счете создает основу для собственных, обеспечивает экономическую стабильность, собираемость налогов, укрепляет бюджетную систему, то есть действует в публичном интересе.

Именно государство диктует свои правила на валютном рынке, рынке ценных бумаг, создает условия для инвестиционной деятельности, организует денежное обращение и расчеты. Законы, регулирующие перечисленные сферы отношений, безусловно, затрагивают и гражданские правоотношения, но по большей части сформулированы императивно, т.к. затрагивают интересы неопределенного круга граждан, организаций и, конечно же, государства.

Таким образом, финансовая деятельность государства, в сущности, является формой государственного управления с той особенностью, что объектом управления являются денежные потоки, из которых складывается экономика страны и которые способны оказывать влияние на финансовое благополучие каждого.

Финансовое право как отрасль права: понятие, предмет, метод, источники правового регулирования, особенности правовых норм и правоотношений

Финансовое право – самостоятельная отрасль Российской системы права, представляющая совокупность юридических норм, регулирующих общественные отношения, возникающие в процессе финансовой деятельности государства для обеспечения бесперебойного осуществления его задач и функций в каждый данный период развития.

Предметом отрасли являются общественные отношения, возникающие в процессе осуществления государством финансовой деятельности (по образованию, распределению и использованию фондов денежных средств).

Главная особенность отношений - одной из сторон всегда является государство или его орган; специальными субъектами являются – налогоплательщики, плательщики сборов, налоговые агенты и др.

Основным методом отрасли права является императивный, в отдельных случаях - диспозитивный.

Традиционный подход к предмету финансового права складывается из следующих идей:

- деньги - это средства платежа, а финансы - отношения;

- финансы - это также денежные фонды государства;

- финансовое право регулирует отношения в области финансов;

- финансовое право регулирует отношения в области формирования (аккумуляции), распределения и использования денежных фондов государства.

Современные подходы к предмету финансового права складываются из следующих идей:

- финансовое право относится к семейству публичных отраслей;

- механический перенос понятийного аппарата экономических наук в финансово-правовую науку в некоторых случаях может только навредить;

- финансы - это деньги, перемещение и распределение которых не связано напрямую с товарами, работами, услугами;

- экономические отношения не стоят на месте - они изменяются, следовательно, изменяется и содержание финансовых отношений;

- финансово-правовые отношения имеют тенденцию к расширению, например, частью предмета финансового права стал бухгалтерский учет.

Таким образом, предметом финансового права целесообразно признавать отношения:

- складывающиеся в ходе управления денежными потоками в стране;

- возникающие в связи с накоплением, распределением и расходованием денежных средств:

а) в секторах государственного управления;

б) на открытом рынке и

в) в связи с организацией деятельности хозяйствующих субъектов;

- способные оказывать непосредственное влияние на государственные финансы.

Система финансового права

Выделяют общую и особенную части, помещая в первую совокупности норм, выстраивающих своего рода инфраструктуру отрасли (принципы, методы, формы финансовой деятельности, правовой статус участников правоотношений, общие положения о финансовом контроле), а в особенную - разделы, посвященные конкретным направлениям правового регулирования по сферам государственного вмешательства (бюджет, налоги, денежно-кредитная система, финансовые рынки и т.д.)

Финансовый контроль – регламентированная нормами права деятельность государственных, муниципальных, общественных и иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, особенности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования.

Различают виды финансового контроля: а) от субъектов, осуществляющих контроль - государственный (государственные органы), банковский (финансово-кредитных органов), аудиторский (общественными и независимыми субъектами), внутрихозяйственный; общественный; б) от времени проведения - предварительный, текущий, последующий.

Цель финансового контроля – повышение эффективности финансово-хозяйственной деятельности проверяемых субъектов в интересах всего общества.

Задачи контроля: проверка выполнения финансовых обязательств перед государством, контроль за исполнением бюджета, проверка соблюдения законодательства в данной сфере, соблюдения установленных правил совершения финансовых операций и др.

Основными методами контроля являются - наблюдение, проверка, обследование, анализ, ревизия; наиболее реализуемые - проверка и ревизия.

Государственный контроль осуществляет созданная в России система органов, а именно: Счетная палата РФ, Центральный банк РФ, Минфин РФ (Главное управление федерального Казначейства), и др.

Финансовый контроль - важнейшее средство законности в финансовой и хозяйственной деятельности. Он призван предупреждать бесхозяйственность и расточительность, выявлять факты злоупотреблений и хищений товарно-материальных ценностей и денежных средств на всех уровнях, во всех организациях.

Бюджетное право – основной раздел (подотрасль) финансового права, включающий в себя группу норм, устанавливающих: структуру бюджетной системы РФ, перечень бюджетных доходов и расходов, порядок распределения их между видами бюджетов; бюджетные права РФ, ее субъектов и административно-территориальных единиц; регламент бюджетного процесса; порядок формирования и использования государственных внебюджетных фондов.

Важнейшими принципами бюджетного устройства в РФ являются: единство, самостоятельность, полнота, реальность и гласность всех бюджетов, входящих в систему РФ.

Институты бюджетного права (в соответствии с БК РФ):

1) группа правовых норм о бюджетном законодательстве;

2) институт бюджетных полномочий;

3) бюджетное устройство РФ;

4) доходы бюджетов;

5) расходы бюджетов;

6) сбалансированность бюджетов;

7) бюджетный процесс;

8)ответственность за нарушение бюджетного законодательства.

Все перечисленные институты представляют собой наиболее крупные нормативно-правовые образования, внутри которых находятся другие совокупности норм, регулирующие однородные правоотношения.

Например, институт государственного и муниципального долга является составной частью более крупного института сбалансированности бюджетов, а институт государственного и муниципального финансового контроля - частью бюджетного процесса.

Налоговое право – подотрасль финансового права; это совокупность финансово-правовых норм, регулирующих общественные отношения по установлению и взиманию в бюджеты разных уровней и государственные внебюджетные фонды обязательных, индивидуально безэквивалентных денежных средств.

Вторая подотрасль финансового права, объемы и степень самостоятельности которой позволяют выделять ее в отдельную отрасль. Вместе с тем налоговое право жестко связано с бюджетным и является его логическим продолжением. Хотя бы по этой причине имеет смысл оставить указанный массив правовых норм в системе финансового права.

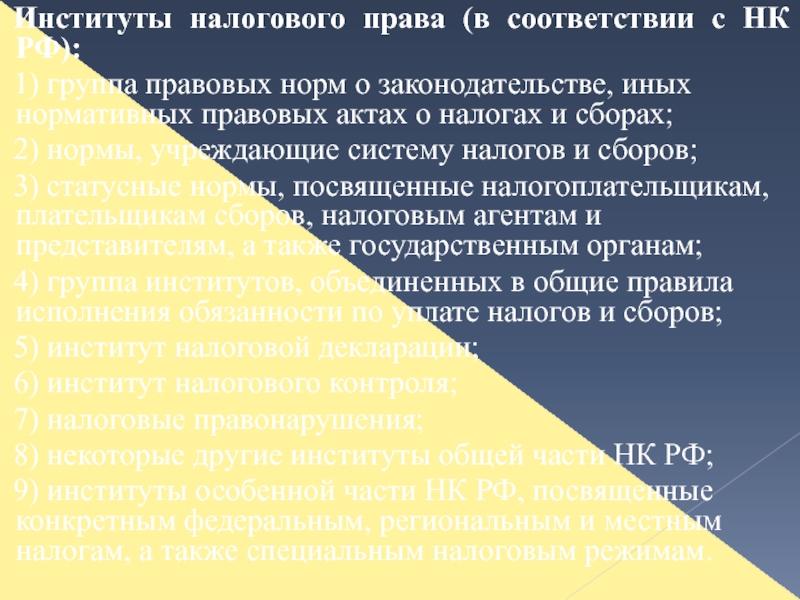

Институты налогового права (в соответствии с НК РФ):

1) группа правовых норм о законодательстве, иных нормативных правовых актах о налогах и сборах;

2) нормы, учреждающие систему налогов и сборов;

3) статусные нормы, посвященные налогоплательщикам, плательщикам сборов, налоговым агентам и представителям, а также государственным органам;

4) группа институтов, объединенных в общие правила исполнения обязанности по уплате налогов и сборов;

5) институт налоговой декларации;

6) институт налогового контроля;

7) налоговые правонарушения;

8) некоторые другие институты общей части НК РФ;

9) институты особенной части НК РФ, посвященные конкретным федеральным, региональным и местным налогам, а также специальным налоговым режимам.

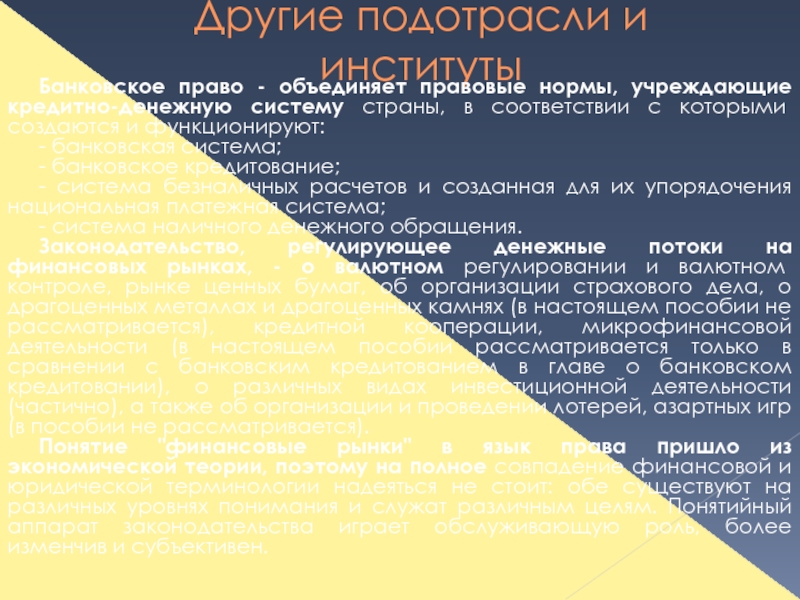

Другие подотрасли и институты

Банковское право - объединяет правовые нормы, учреждающие кредитно-денежную систему страны, в соответствии с которыми создаются и функционируют:

- банковская система;

- банковское кредитование;

- система безналичных расчетов и созданная для их упорядочения национальная платежная система;

- система наличного денежного обращения.

Законодательство, регулирующее денежные потоки на финансовых рынках, - о валютном регулировании и валютном контроле, рынке ценных бумаг, об организации страхового дела, о драгоценных металлах и драгоценных камнях (в настоящем пособии не рассматривается), кредитной кооперации, микрофинансовой деятельности (в настоящем пособии рассматривается только в сравнении с банковским кредитованием в главе о банковском кредитовании), о различных видах инвестиционной деятельности (частично), а также об организации и проведении лотерей, азартных игр (в пособии не рассматривается).

Понятие "финансовые рынки" в язык права пришло из экономической теории, поэтому на полное совпадение финансовой и юридической терминологии надеяться не стоит: обе существуют на различных уровнях понимания и служат различным целям. Понятийный аппарат законодательства играет обслуживающую роль, более изменчив и субъективен.

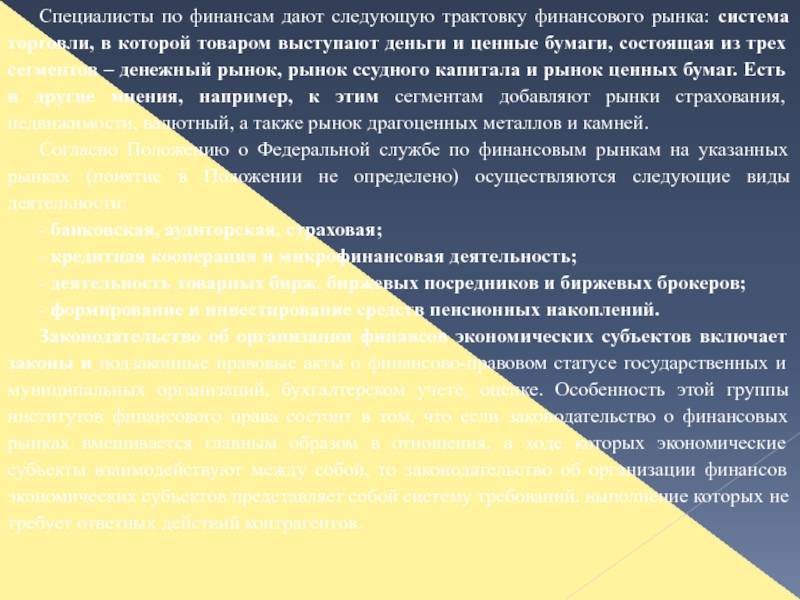

Специалисты по финансам дают следующую трактовку финансового рынка: система торговли, в которой товаром выступают деньги и ценные бумаги, состоящая из трех сегментов – денежный рынок, рынок ссудного капитала и рынок ценных бумаг. Есть и другие мнения, например, к этим сегментам добавляют рынки страхования, недвижимости, валютный, а также рынок драгоценных металлов и камней.

Согласно Положению о Федеральной службе по финансовым рынкам на указанных рынках (понятие в Положении не определено) осуществляются следующие виды деятельности:

- банковская, аудиторская, страховая;

- кредитная кооперация и микрофинансовая деятельность;

- деятельность товарных бирж, биржевых посредников и биржевых брокеров;

- формирование и инвестирование средств пенсионных накоплений.

Законодательство об организации финансов экономических субъектов включает законы и подзаконные правовые акты о финансово-правовом статусе государственных и муниципальных организаций, бухгалтерском учете, оценке. Особенность этой группы институтов финансового права состоит в том, что если законодательство о финансовых рынках вмешивается главным образом в отношения, в ходе которых экономические субъекты взаимодействуют между собой, то законодательство об организации финансов экономических субъектов представляет собой систему требований, выполнение которых не требует ответных действий контрагентов.

Зейналов И.М. Правоведение: Учебник / Под общ. ред. И.М. Зейналова. – СПбГАУ (Санкт-Петербург), 2009. - 264 с.

"Краткий курс финансового права: Учебное пособие« (Иванов И.С.) (Подготовлен для системы КонсультантПлюс, 2013, Материал подготовлен с использованием правовых актов по состоянию на 21 июля 2013 года)

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 02.07.2013) // СПС "КонсультантПлюс".

Налоговый кодекс Российской Федерации - часть первая от 31.07.1998 № 146-ФЗ (ред. от 28.06.2013) и часть вторая от 05.08.2000 № 117-ФЗ (ред. от 02.07.2013) // СПС "КонсультантПлюс".

Финансовое право: бюджетная и налоговая системы.

Подготовили ученицы 10-А класса

ЗОШ №90

Усманова Екатерина и

Колесник Елизавета

Финансовое право - это отрасль права, регулирующая общественные отношения в области мобилизации, распределения и использования государственных финансовых средств.

Финансовое право регулирует исключительно отношения, возникающие в финансовой деятельности государства: составление, утверждение, исполнение бюджета, сбор платежей и налогов, государственное финансирование и кредитование, регулирование денежной и валютной систем и др.

Субъектами финансового права являются юридические и физические лица, наделенные финансовой правосубъективностью (правоспособность и дееспособность).

Финансовое законодательство Украины - это совокупность нормативно-правовых актов, содержащих нормы финансового права.

К их числу относятся:

Бюджетный кодекс Украины (22 июня 2001),

Закон Украины «О системе налогообложения» (18 февраля 1997),

Декрет Кабинета Министров Украины «О подоходном налоге с граждан» (26 декабря 1992, с последующими изменениями),

Декрет Кабинета Министров Украины «Об акцизном сборе» (1993 г.) и другие нормативно-правовые акты.

Финансовая система Украины включает:

Бюджет и бюджетная система

Бюджет - это план формирования и использования финансовых ресурсов, необходимых для функционирования государства в течение бюджетного периода.

По своей сути бюджет - это роспись доходов и расходов государства на один бюджетный период. Он утверждается Верховной Радой и приобретает силу закона, в денежной форме возлагает на государственные органы обязанности по мобилизации средств и предоставляет полномочия на их расходования.

Бюджетные отношения в Украине регламентированы Бюджетным кодексом Украины от 21 июня 2001 г. Этот кодекс дает определение основных терминов, используемых в сфере бюджетных отношений, определяет структуру бюджет- ной системы и ее принципы, состав доходов и расходов бюджета, стадии и процедуру бюджетного процесса, его участников, субъектов контроля за соблюдением бюджетного законодательства и их полномочия, ответственность за бюджетные правонарушения и т.п.

Бюджетная система Украины

Принципы бюджетной системы Украины

Принципы бюджетной системы Украины

Стадии бюджетного процесса:

Совокупность финансовых ресурсов, которая сосредоточена в бюджетах всех уровней, образует бюджетные ресурсы Украины.

Источники бюджетных ресурсов - платежи хозяйственных организаций и налоги с физических и юридических лиц и т.д.

Счетная палата от имени Верховной Рады Украины осуществляет контроль за использованием средств Государственного бюджета Украины.

Государственный и местный бюджеты состоять из общего и специального фондов.

Государственный и местный бюджеты состоять из общего и специального фондов.

Налоговая система

и ее правовое регулирование

Налоговое право — это совокупность финансово-правовых норм, которые регулируют отношения в области налогов (устанавливают порядок их изъятия, регулируют отношения, связанные с возникновением, изменением и прекращением налоговых обязательств).

Предметом налогового права являются налоговые отношения государственных налоговых органов, налогоплательщиков и налоговых представителей (налоговых агентов) по установлению, изменению и изъятию у налогоплательщиков (юридических и физических лиц) части их доходов в соответствующий бюджет

Существует несколько юридических признаков метода правового регулирования налоговых отношений:

Наличие юридического факта, порождающего налоговыеправоотношения.

Юридическое положение участников правоотношений.

Содержание и распределение прав и обязанностей междуучастниками правоотношений.

Характер и особенности государственно-принудительных мерза нарушение норм налогового права.

МЕТОДОМ ПРАВОВОГО РЕГУЛИРОВАНИЯ является система способов воздействия права на определенную отрасль общественных отношений.

Основные принципы налогового права :

1. Каждое лицо должно уплачивать законно установленные налоги и сборы.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории товаров или финансовых средств.

Принципы налогового права — это основные исходные положения в системе финансово-правовых норм, развивающие конституционные начала и реализуемые в процессе установления налогов.

Продолжение:

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Финансовое право: бюджетная и налоговая системы.

Подготовили ученицы 10-А класса

ЗОШ №90

Усманова Екатерина и

Колесник Елизавета

Финансовое право - это отрасль права, регулирующая общественные отношения в области мобилизации, распределения и использования государственных финансовых средств.

Финансовое право регулирует исключительно отношения, возникающие в финансовой деятельности государства: составление, утверждение, исполнение бюджета, сбор платежей и налогов, государственное финансирование и кредитование, регулирование денежной и валютной систем и др.

Субъектами финансового права являются юридические и физические лица, наделенные финансовой правосубъективностью (правоспособность и дееспособность).

Финансовое законодательство Украины - это совокупность нормативно-правовых актов, содержащих нормы финансового права.

К их числу относятся:

Бюджетный кодекс Украины (22 июня 2001),

Закон Украины «О системе налогообложения» (18 февраля 1997),

Декрет Кабинета Министров Украины «О подоходном налоге с граждан» (26 декабря 1992, с последующими изменениями),

Декрет Кабинета Министров Украины «Об акцизном сборе» (1993 г.) и другие нормативно-правовые акты.

Финансовая система Украины включает:

Бюджет и бюджетная система

Бюджет - это план формирования и использования финансовых ресурсов, необходимых для функционирования государства в течение бюджетного периода.

По своей сути бюджет - это роспись доходов и расходов государства на один бюджетный период. Он утверждается Верховной Радой и приобретает силу закона, в денежной форме возлагает на государственные органы обязанности по мобилизации средств и предоставляет полномочия на их расходования.

Бюджетные отношения в Украине регламентированы Бюджетным кодексом Украины от 21 июня 2001 г. Этот кодекс дает определение основных терминов, используемых в сфере бюджетных отношений, определяет структуру бюджет- ной системы и ее принципы, состав доходов и расходов бюджета, стадии и процедуру бюджетного процесса, его участников, субъектов контроля за соблюдением бюджетного законодательства и их полномочия, ответственность за бюджетные правонарушения и т.п.

Бюджетная система Украины

Принципы бюджетной системы Украины

Принципы бюджетной системы Украины

Стадии бюджетного процесса:

Совокупность финансовых ресурсов, которая сосредоточена в бюджетах всех уровней, образует бюджетные ресурсы Украины.

Источники бюджетных ресурсов - платежи хозяйственных организаций и налоги с физических и юридических лиц и т.д.

Счетная палата от имени Верховной Рады Украины осуществляет контроль за использованием средств Государственного бюджета Украины.

Государственный и местный бюджеты состоять из общего и специального фондов.

Государственный и местный бюджеты состоять из общего и специального фондов.

Налоговая система

и ее правовое регулирование

Налоговое право — это совокупность финансово-правовых норм, которые регулируют отношения в области налогов (устанавливают порядок их изъятия, регулируют отношения, связанные с возникновением, изменением и прекращением налоговых обязательств).

Предметом налогового права являются налоговые отношения государственных налоговых органов, налогоплательщиков и налоговых представителей (налоговых агентов) по установлению, изменению и изъятию у налогоплательщиков (юридических и физических лиц) части их доходов в соответствующий бюджет

Существует несколько юридических признаков метода правового регулирования налоговых отношений:

Наличие юридического факта, порождающего налоговыеправоотношения.

Юридическое положение участников правоотношений.

Содержание и распределение прав и обязанностей междуучастниками правоотношений.

Характер и особенности государственно-принудительных мерза нарушение норм налогового права.

МЕТОДОМ ПРАВОВОГО РЕГУЛИРОВАНИЯ является система способов воздействия права на определенную отрасль общественных отношений.

Основные принципы налогового права :

1. Каждое лицо должно уплачивать законно установленные налоги и сборы.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории товаров или финансовых средств.

Принципы налогового права — это основные исходные положения в системе финансово-правовых норм, развивающие конституционные начала и реализуемые в процессе установления налогов.

Продолжение:

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

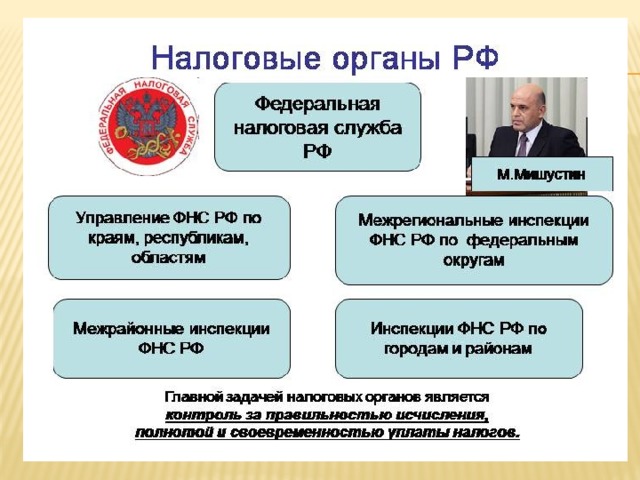

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

Тема: Налоговая система

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

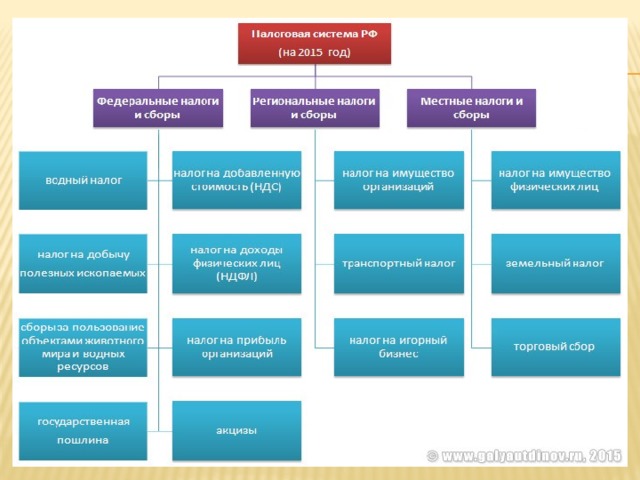

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

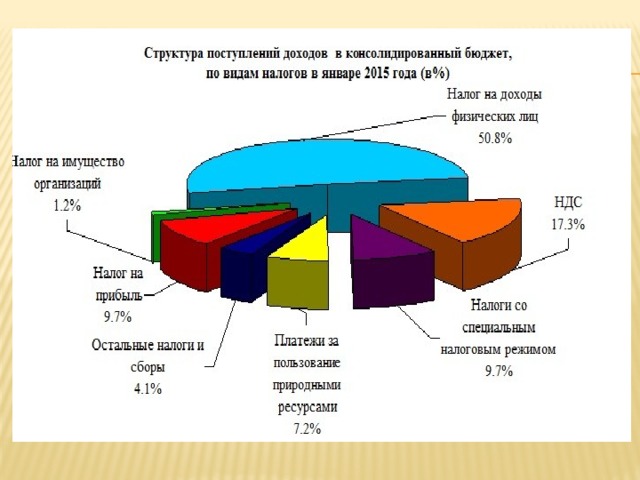

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Читайте также: