Фиктивность сделки как налоговая доказывает

Опубликовано: 17.09.2024

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

На сегодняшний день одни из самых распространенных претензий налоговиков связаны с наличием в финансово хозяйственных отношениях компаний «проблемных» поставщиков. Инспекторы признают неправомерным получение фирмой налоговой выгоды в результате предъявления вычетов при исчислении НДС, включения в состав расходов затрат при расчете налога на прибыль в случае, если контрагенты, у которых были приобретены товары (работы, услуги), отвечают признакам «проблемных». Учитывая сложившуюся судебную практику, арбитры зачастую поддерживают налоговиков и разбирательства заканчиваются не в пользу компаний. Доказательная база по такого рода вопросам основывается на трех главных составляющих:

- исследование товарных потоков;

- исследование денежных потоков;

- установление взаимозависимости между участниками схемы и наличие налоговой выгоды.

Учитывая это, фирме с каждым годом необходимо уделять все больше внимания вопросам проявления осмотрительности и осторожности при выборе контрагентов. На практике часто встречаются ситуации, когда компанией и осмотрительность была проявлена, и проверка контрагента проводилась перед заключением договора, и отчетность контрагент сдает, но претензии у инспекторов в ходе налоговых проверок все же возникают. Причины претензий могут быть следующие. Первая — контрагент является только посредником, так называемой фирмой-прокладкой, по факту не ведущей никакой деятельности, а только пропускающей через себя денежные потоки. Вторая — контрагент не полностью показал обороты по сделкам, тем самым занизил свои налоги и, из-за природы возвратности НДС, сократил вашей компании шансы на получение вычета по НДС. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. И главное, в последнее время складывается тенденция, что основополагающим фактором для принятия решения судами является подтверждение именно реальности произведенных операций. Причем данного рода подтверждение зачастую ложится на плечи компаний, а не налоговиков.

При наличии и предоставлении арбитрам объективных доказательств, подтверждающих реальность проведенной сделки, фирма имеет значительные шансы одержать победу в судебном споре. Кроме того, Президиум ВАС РФ 1 указал, что факты недобросовестности контрагента компании в отсутствие иных фактов и обстоятельств не могут рассматриваться в качестве основания для признания налоговой выгоды необоснованной.

Собираем и приводим доказательства

Для доказательства того, что хозяйственные операции с контрагентом действительно были совершены, особое внимание нужно уделить составлению первичных документов (накладных, актов выполненных работ или оказанных услуг, отчетов исполнителей, передаточных актов, счетов на оплату, а также счетов фактур, технических заданий, заявок и др.). В зависимости от предмета договора, который заключает фирма, пакет документов будет различен. Однако есть и общая «первичка», которая вам поможет. Во первых, это, конечно же, договор со всеми приложениями и дополнениями. Чем подробнее в нем будут описаны условия, спецификации, ответственные лица и прочее, тем больше шансов доказать реальность сделок. Во вторых, это счет-фактура. При его наличии у фирмы возникает право на получение вычета по НДС. В третьих, это платежные документы.

Также необходимо сохранять сведения о том, что у контрагента имелись трудовые и материальные ресурсы, необходимые для исполнения условий договора. Эти сведения докажут, что у поставщика были собственные или арендованные офисные, складские, производственные помещения (в зависимости от предмета договора), квалифицированный персонал, оборудование, автотранспорт и прочее. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств (ПТС), свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Кроме того, целесообразно сохранять всю официальную и неофициальную переписку с представителями контрагента. При этом, если вы еще и подтвердите документально полномочия людей, через которых заключались договоры и велась переписка, это будет весомым доказательством, что сделки не носили фиктивный характер.

Рассмотрим более подробно, какие документы могут доказать реальность сделки в зависимости от ее предмета.

Предметом договора является товар

При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку данных товаров. Ведь доказать наличие товаров спустя длительный период времени почти невозможно. Исключением является случай, когда товары уникальны, имеют индивидуальный номер (присвоенный производителем), по которому можно проследить их движение. В такой ситуации при заключении договоров на поставку необходимо прописать в условиях обязательное наличие приложений к договорам, в которых будет отражена спецификация с указанием уникальных номеров этих товаров. Когда фирма занимается дальнейшей перепродажей, то отгрузку товаров также лучше производить со ссылкой на данные номера. Если же оборудование приобретено для собственного использования, то доказательством его наличия будут служить акты инвентаризации данного оборудования, а также инвентарные карточки, подтверждающие постановку на учет.

Рассмотрим более сложную ситуацию, когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы его идентифицировать. В таком случае реальность операций по приобретению, дальнейшей перепродаже или использованию в производстве помогут подтвердить:

- документы складского учета фирмы;

- книги покупок и продаж;

- внутризаводские накладные;

- маршрутные карты движения вторсырья по предприятию;

- пропуска на территорию предприятия;

- входной контроль приобретенного товара (результаты химической экспертизы);

- документы компании о дальнейшей реализации того же товара;

- документы на перевозку и транспортировку и т. д.

О том, что данные документы могут подтверждать реальность хозяйственных операций, свидетельствует и судебная практика 2 .

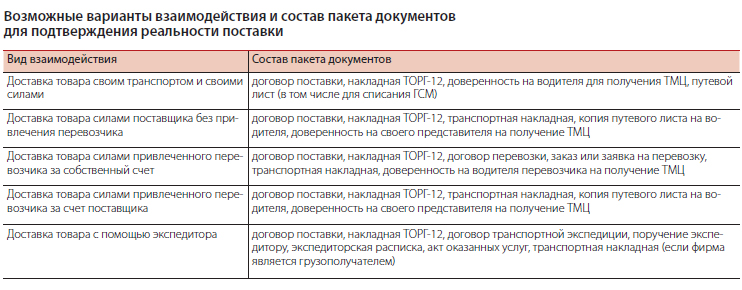

Наличие тех или иных документов для подтверждения реальности поставки будет зависеть и от того, на кого возложена обязанность по перевозке. Возможные варианты взаимодействия при поставке товара и состав пакета документов, который необходим при каждом варианте, рассмотрим в таблице.

Во всех перечисленных выше случаях при заключении договора поставки необходимо подробно изложить условия поставки с указанием, за чей счет, чьими силами и в какой срок она будет произведена. Также нужно описать весь комплект документов, на основании которого будет проводиться приемка данного товара.

Если дело все-таки дошло до суда, фирме очень помогут показания ее работников склада или охраны, которые непосредственно пропускают автотранспорт на территорию. Показания, содержащие сведения о том, что, действительно, данный транспорт проезжал на территорию компании, на него был выписан пропуск, водитель сдавал товары, а работник склада их принимал, помогут перевесить чашу доказательной базы в вашу сторону. Эти показания стоит также подтвердить журналами по учету въезжающего на территорию склада автотранспорта и журналами для регистрации выписываемых пропусков на автомобили и водителей.

Предметом договора являются услуги

Особенность любых услуг (в том числе консультационных, информационных и юридических) состоит в том, что они не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания 3 . Поэтому фирме-заказчику еще до заключения договора целесообразно прийти к соглашению с исполнителем о составе документов, которыми будет оформлено оказание услуг, сохраняя переписку по согласованию этого перечня.

Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы. Договор об оказании консультационных, информационных, юридических и иных аналогичных услуг считается заключенным, если в нем перечислены конкретные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан выполнить 4 .

В договоре об оказании консультационных (информационных) услуг следует указать, каким образом исполнитель будет консультировать заказчика:

- письменно (посредством электронной почты или переписки на бланках исполнителя);

- устно (непосредственно с выездом в офис или по телефону);

- в форме проведения семинаров или тренингов (для определенных отделов компании).

Если услуги планируется оказывать с привлечением сторонних специалистов или организаций, в договоре нужно закрепить такое условие с указанием конкретных данных (при наличии подобных сведений на дату заключения договора). Также в договоре прописывают критерии, которым должны соответствовать оказываемые услуги. Например, указать, что консультации по сложным вопросам бухучета и налогов проводят только специалисты определенного уровня (аудиторы, имеющие квалификационные аттестаты). В акте об оказании услуг нужно сделать ссылку на договор, на основании которого предоставляются услуги, и привести подробное содержание фактически оказанных услуг, период их оказания и стоимость. Также в акте указывают, что исполнитель оказал услуги своевременно и в полном объеме (если, конечно, это действительно так), и включают фразу об отсутствии у сторон взаимных претензий к объему, срокам и качеству оказанных услуг. На необходимость отражения перечисленных сведений в акте об оказании консультационных услуг указал Президиум ВАС РФ 5 . Затем акт подписывают уполномоченные представители исполнителя и заказчика.

В зависимости от вида приобретаемых услуг и предмета договора компании следует иметь:

- техническое задание (заявку) исполнителю либо программу оказания услуг (план мероприятий);

- отчет исполнителя или другой аналогичный документ, содержащий подробные сведения о фактически оказанных услугах (наличие отчета исполнителя, в котором указаны подробные сведения о фактически оказанных услугах, даны те или иные рекомендации заказчику либо сделаны определенные выводы, имеющие практическое значение, существенно облегчит фирме-заказчику обоснование необходимости произведенных затрат);

- вопросы заказчика, оформленные в письменном виде и адресованные исполнителю (если предметом договора является предоставление консультаций, например, по вопросам налогообложения);

- письменные ответы, экспертные заключения, разъяснения, рекомендации, справки и другие документы, составляемые исполнителем в процессе оказания услуг по договору.

Если в стоимость оказанных услуг включен НДС, для применения налогового вычета заказчику необходим счет-фактура, выставленный исполнителем.

По договорам на оказание услуг рекомендуем сохранять любые документы и сведения, которые помогут подтвердить, что нематериальные по своей сути услуги действительно оказаны. Это могут быть, например, отчеты о проведенном исследовании рынка, об оказании информационных услуг, текст предоставленной консультации, распечатки телефонных переговоров с исполнителем, докладная записка по результатам консультации и прочее.

Согласно постановлению Пленума ВАС РФ 6 , расходы должны быть связаны с деятельностью фирмы, направленной на получение дохода. При этом речь идет именно о намерениях и целях (направленности) указанной деятельности, а не о ее фактическом результате.

Таким образом, компания, заключившая договор на приобретение консультационных и иных подобных услуг, должна быть готова не только подтвердить их получение надлежащими документами, но и обосновать необходимость этих услуг, доказать реальность оказания исполнителем, а также убедить проверяющих в том, что цены на услуги не были завышены. Однако даже при оправданности расходов фирмы на консультационные, информационные и другие аналогичные услуги и наличии у нее всех необходимых подтверждающих документов нередко свою правоту ей приходится доказывать в суде.

Если предметом договора являются работы

Что касается работ, то пакет документов будет почти такой же, как и при оказании услуг. Единственным и самым существенным отличием является то, что форма акта выполненных работ утверждена законодательно. Одной из важнейших является форма Акта о приемке выполненных работ (форма № КС-2 7 ).

По поводу подтверждения реальности работ высказался Президиум ВАС РФ 8 . Он дополнительно сориентировал компании на то, что им следует:

- проверять у контрагентов наличие необходимого имущества, материальных и трудовых ресурсов, лицензий на выполнение соответствующих видов работ;

- предварительно оценивать деловую репутацию, платежеспособность контрагента, а также риск неисполнения обязательств и обеспечение их исполнения;

- доказывать, что с заказчиком субподрядных работ были согласованы характер и объемы выполненных работ, а сотрудники подрядчиков находятся на территории строительного объекта.

- кто и чьими силами их будет выполнять;

- на основании какой документации;

- в какие сроки;

- являются ли данные работы опасными и нужны ли какие-либо формы допуска для выполнения этих работ и прочее.

В зависимости от нюансов, изложенных в договоре, каждое из условий должно быть подкреплено документально. Все документы должны быть подписаны обеими сторонами сделки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например:

- трехсторонние акты приема-передачи работ (при субподряде);

- калькуляции времени выполнения работ (об-щих и собственными силами);

- расчеты, подтверждающие, что собственными силами (без привлечения субподрядчиков) принятые и оплаченные заказчиком работы выполнить было невозможно.

Указанные выше рекомендации составлены на основании законодательства РФ и практики его применения. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным. В данном случае от полноты комплекта документов, подтверждающих реальность сделок, и правильности его оформления будет зависеть успех компании в отстаивании своих интересов в суде.

Подтверждаем консультационные услуги в суде

Рассмотрим реальное дело (пост. Десятого ААС от 24.08.2011 № 10АП-6210/11), когда фирма приобретала информационно-правовые услуги в области бухучета у другой. Причем директором обеих являлось одно и то же физлицо. Инспекторам были представлены: договоры на оказание информационно-правовых услуг, акты об оказании услуг, реестры оказанных услуг (так как в актах не было расшифровки).

Факт исполнения обязательств по договору подтвердили акты сдачи-приемки. Ведь налоговое законодательство не содержит конкретных определенных требований к сведениям в документах, подтверждающих реальность оказанных услуг, и не ставит в зависимость правомерность исключения из налогооблагаемой прибыли расходов на консультационные услуги от степени конкретизации их в отчетных документах.

Одним из оснований непринятия к учету инспекцией спорных расходов было также то, что директором фирмы-заказчика и исполнителя являлось одно и то же лицо. Судьи решили, что такой подход налоговиков формален и противоречит положениям гражданского законодательства о сущности и правовой природе юридического лица. Участвуя в хозяйственной деятельности, юрлицо выступает от своего имени и в своих интересах, независимо от того, кто представляет его интересы (ст. 48, 53 ГК РФ). Аффилированность или взаимозависимость лиц сама по себе также не является наказуемым деянием. Каждое юрлицо является самостоятельным субъектом экономической деятельности. Говорить о том, что учредитель оказывал помощь сам себе, с правовой точки зрения, некорректно. Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой.

Сноски:

1 пост. Президиума ВАС РФ от 20.04.2010 № 18162/09 по делу № А11-1066/2009, ВАС РФ в определении от 12.03.2010 № ВАС-18162/09 по делу № А11-1066/2009

2 пост. ФАС МО от 01.08.2011 № КА-А40/7974-11-2, от 05.09.2011 № А41-10472/10

3 п. 5 ст. 38 НК РФ

4 п. 1 Информационного письма Президиума ВАС РФ от 29.09.1999 № 48

5 пост. Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75

6 пост. Пленума ВАС РФ от 12.10.2006 № 53

7 утв. пост. Госкомстата России от 11.11.1999 № 100

8 пост. Президиума ВАС РФ от 25.05.2010 № 15658/09

Что делать, если налоговая инспекция подозревает вашего контрагента в недобросовестности? Например, его могут посчитать однодневкой из-за отсутствия активов и персонала, регистрации по массовому адресу и транзита денежных средств через его счета. Сделки, которые компания проводила с таким контрагентом, могут посчитать нереальными, а ее саму обвинить в получении необоснованной налоговой выгоды. Результатом станут доначисления, пени и штрафы.

Если это произошло, и ваш бизнес пострадал из-за ненадежного контрагента, есть возможность отстоять свою правоту в суде. В этой статье рассмотрим, с помощью каких доводов и документов налогоплательщикам в последнее время удавалось убедить суд в том, что сделки с подозрительными партнерами носили реальный характер.

Больше документов, хороших и разных

Когда речь идет о реальности сделки и добросовестности контрагента, целесообразно представить суду как можно больше различных документов, подтверждающих это.

В ход могут пойти счета-фактуры, договоры и прочие документы, подтверждающие взаимоотношения спорного контрагента с его другими партнерами по бизнесу.

Именно такой подход выбрала компания из Северо-Кавказского ФО, пытаясь доказать, что сделка на самом деле была проведена. Помимо обычных документов, которые подтверждали отношения между ним и ненадежным (по мнению ИФНС) контрагентом — договоров, счетов-фактур, товарных накладных — в суд были представлены бумаги, подтверждающие перевозку товара:

- счет на оплату услуг перевозчика;

- акт оказанных услуг;

- счет-фактура;

- распечатки из 1С рекламации по поводу брака;

- фотографии бракованного товара и другое.

В данном случае суд также расценил, что компания проявила должную степень осмотрительности — это подтверждалось отчетом о предварительной проверке поставщика на основе различных ресурсов Налоговой службы. В итоге суд посчитал, что компания и спорный контрагент провели реальные сделки, поскольку ИФНС не доказала обратного (постановление АС Северо-Кавказского округа от 20.03.2018 года по делу №А53-25393/201).

Похожий подход применила компания из Москвы, однако она пошла еще дальше. К суду были приобщены сведения в виде ведомостей, в которых налогоплательщик отразил покупку строительных материалов у разных поставщиков. Среди них был и тот, относительно добросовестности которого у налоговой инспекции возникло сомнение. К таблице были приложены первичные документы — договоры, счета-фактуры, акты, справки, накладные и прочие, которые подтверждали содержащиеся в ведомости сведения.

Тем самым налогоплательщик продемонстрировал суду, что приобретал строительные материалы как у спорного контрагента, так и у множества других. И эти материалы использовались в строительных работах, которые компания осуществляла для заказчиков (постановление АС Московского округа от 16.02.2018 года по делу №А40-249120/2016).

Итак, не стоит останавливаться на стандартном наборе документов, пытаясь доказать реальность сделки или другие обстоятельства, из-за которых ИФНС начисляет налоги и штрафы. Тем более что судебная практика показывает — сами налоговики, пытаясь доказать свою правоту, привлекают всевозможные доказательства.

Например, доказывая нереальность факта перевозки товара, они могут предоставить сведения от оператора мобильной связи о том, что аппарат водителя не покидал домашнего региона, а также данные с видеокамер наружного наблюдения и из журналов пропуска о том, что он на территорию покупателя не въезжал.

Доказательства реальности поставщика

Если ИФНС настаивает на том, что контрагент существует лишь на бумаге, нужно убедить суд в обратном. В качестве доводов можно привести показания других его партнеров по бизнесу. Естественно, это не отменяет необходимости представить все документы, в том числе и такие, о которых сказано выше.

Примером может служить постановление АС Уральского округа №Ф09-260/18 от 19.03.2018 года по делу № А76-32147/2016. В этом споре налогоплательщику удалось доказать, что он произвел налоговый вычет обосновано. Подтверждая реальное существование и ведение деятельности спорными контрагентами, налогоплательщик указал следующие:

- все сделки были отражены в налоговом и бухгалтерском учете;

- товары, которые закуплены у спорных поставщиков, были использованы в хозяйственной деятельности компании;

- сами эти контрагенты ведут реальную деятельность, о чем говорят заключенные ими договоры на транспортировку топлива, их исполнение и оплата;

- ИП, с которыми указанные в предыдущем пункте договоры были заключены, подтвердили то, что осуществляли перевозку топлива.

Налоговая же настаивал на том, что спорными контрагентами руководили номинальные лица, а суммы НДС в сделках с ними не отражались в счетах-фактурах. Кроме того, документы от этих компаний были подписаны неустановленными лицами, а сами компании не находились по адресам регистрации.

По мнению арбитров, представители ИФНС не смогли убедительно доказать свои предположения, как и того, что компания и контрагент действовали в сговоре и осуществляли номинальные сделки, имея целью получить необоснованную налоговую выгоду.

Другой пример — постановление АС Северо-Западного округа от 08.02.2018 года по делу № А13-12372/2016. В этом деле компания заключила договор с перевозчиком через посредников. Это стало причиной внимания со стороны ИФНС — проверяющие посчитали посредников звеном номинальным. Исход дела решил предприниматель, который в итоге осуществлял перевозку в интересах налогоплательщика. Он рассказал о подробностях сделки и убедил суд в том, что посредники не были номиналами.

Чтобы подтвердить реальность деятельности контрагента, можно использовать самую разную информацию. Например, сведения из интернета и СМИ. Помимо сайта организации, можно использовать отраслевые и региональные ресурсы, каталоги, справочники и так далее. Хорошим подспорьем станут отзывы покупателей или клиентов, особенно если они оставлены в разные годы.

Учет ранее вынесенных решений суда

В постановлении АС Северо-Кавказского округа от 13.02.2018 года по делу № А53-32464/2016 в качестве доказательства надежности контрагента выступило другое судебное решение. Проверяя налогоплательщика, ИФНС углядела в его сделках связи с однодневками. Однако сгоряча к разряду таковых проверяющие отнесли вполне добропорядочных партнеров организации. Подтверждая их надежность, компания представила доказательства своего долгосрочного с ними сотрудничества. Кроме того, их добросовестность ранее уже была подтверждена судом в других разбирательствах.

Похожая ситуация сложилась и в другом деле, в отношении которого вынесено постановление АС Поволжского округа №Ф06-30805/2018 от 03.04.2018 года по делу №А12-17016/2017.

Доказательство реальной потребности в товарах и услугах

Иногда налогоплательщики придерживаются такой тактики: доказывают, что сделка была, поскольку закупленные товары были ей нужны для осуществления деятельности. И главное — показывают, что эти товары действительно использовались для дела: были реализованы или пошли в производство. Причем в качестве доказательства целесообразно представить не только документы, но и показания сотрудников — как собственных, так и контрагента, поставившего спорные точки зрения ИФНС товары.

Приведем пример — постановление АС Поволжского округа №Ф06-28668/2017 от 13.02.2018 года по делу № А12-10631/2017. ИФНС подозревала компанию в приобретении продуктов у недобросовестных поставщиков. Однако налогоплательщику удалось доказать, что приобретенный товар — овощи и фрукты — были поставлены в торговые сети.

Были выборочно проверены товарные накладные и фрагментарные карточки счета по спорным поставщикам. В итоге выяснилось, что в сети были поставлены именно те продукты, покупка которых вызвала у ИФНС сомнения.

Дополнительным доказательством реальности поставки послужил тот факт, что налогоплательщик арендовал специальные помещения для хранения приобретенных овощей и фруктов.

Налоговая приводила стандартные аргументы — отсутствие у поставщиков имущества, транспорта, сотрудников и их нахождение не по адресу регистрации. Суд указал, что все это не говорит о нереальности контрагентов и сделок, и встал на сторону налогоплательщика.

Помощь поставщика спорного контрагента

Хорошо, если удастся привлечь к разбирательству организацию или ИП, которые осуществляли поставку спорному контрагенту товаров, впоследствии попавших к налогоплательщику. В судебной практике последнего времени есть пример, как это смогло перевесить чашу весов на сторону компании (постановление АС Уральского округа №Ф09-197/18 от 15.02.2018 года по делу №А76-31970/201).

ИФНС обвинила налогоплательщика в работе с лишним посредником. Однако поставщик этого посредника рассказал суду, что он является их региональным представителем и работает добросовестно. Факт сотрудничества подтверждался договорами об организации поставок и дилерским соглашением. В итоге суд признал решение ИФНС недействительным.

Лучшая защита — нападение

ИФНС убеждена в том, что компания сотрудничает с однодневками. Налогоплательщик решается на неожиданный ход — вместо того, чтобы отпираться, сам нападает на налоговый орган и указывает на его недоработки. Такая тактика была применена в ходе разбирательства по делу №А71-2901/2017, по которому АС Уральского округа вынес постановление № Ф09-66/18 от 08.02.2018 года.

Налогоплательщик настаивал: ИФНС не приняла во внимание, что Налоговый кодекс не ставит право на применение вычета НДС в зависимость от действий контрагента. Он указал на следующее:

- То что контрагент нарушил свои налоговые обязательства, не подтверждает получения налогоплательщиком необоснованной налоговой выгоды.

- Заявляя свое право на вычет, налогоплательщик не должен представлять документы, подтверждающие фактическую уплату налога всей цепочкой поставщиков.

- Налоговый орган не доказал, что спорные контрагенты не включили в базу по НДС выручку, полученную от налогоплательщика.

- ИФНС не доказала, что налогоплательщик и его контрагент действовали в сговоре с целью получить необоснованную налоговую выгоду.

Суд признал правоту компании и отметил, что ИФНС не смогла доказать его недобросовестность.

Доказать проявление должной осмотрительности

Если налогоплательщик серьезно подходит к выбору подрядчиков и поставщиков, это всегда ему на руку — суды принимают во внимание проявление должной осмотрительности.

В следующем примере из судебной практики (постановление АС Уральского округа №Ф09-8685/17 от 08.02.2018 года по делу №А60-9439/2017) компания искала подрядчиков для ремонта торгового центра. Был объявлен открытый конкурс, рассмотрены заявки и выбран победитель, который впоследствии показался ИФНС номинальным. Ремонт он выполнял не сам, а привлек для этого субподрядчиков.

Налоговики указывали на то, что у субподрядчиков отсутствовали квалифицированные кадры, техника и прочее мощности для проведения ремонтных работ. Суд установил, что это не имеет правового значения, поскольку ИФНС не доказала, что налогоплательщик об этом знал.

К выводу о том, что подрядчик является номинальной организацией, инспекция пришла на основании показаний руководителя, который отрицал какое-либо причастие к деятельности этой компании. Однако документально подтвердить этот факт ИФНС не смогла. Также не были приняты во внимание бездоказательные доводы инспекции о том, что компания-контрагент обналичивала денежные средства либо осуществляла их транзит.

А вот налогоплательщик смог доказать, что работы реально были проведены. На помощь пришли охранники и прочие сотрудники Торгового центра, которые письменно подтвердили проведение ремонта.

Забыть события трехлетней давности не грех

Надо признаться, выглядит довольно странно, когда сотрудники компании слово в слово повторяют обстоятельства, имевшие место 2-3 года назад. Подспудно возникает мысль, что дело тут вовсе не прекрасной памяти, а в тщательной подготовке.

Между тем суды признают: забыть обстоятельства, которые произошли 3 года назад, вполне нормально. Примером может служить постановление АС Уральского округа №Ф09-1549/18 от 03.04.2018 года по делу №А76-18751/2016. В нем судьи сослались на то, что с момента сделки прошло более 3 лет, поэтому участники и путаются в показаниях. Арбитры решили, что это не говорит о нереальности сделки.

О применении статьи 54.1 НК РФ

Многие налогоплательщики уповают на статью 54.1 НК РФ. Но не стоит забывать, что она распространяется на правоотношения, возникшие после 19 августа 2017 года. Правда, иногда суды этот момент упускают и применяют эту норму закона в делах, относящихся к более ранним периодам, что играет на руку налогоплательщикам. Но не стоит на это рассчитывать, собираясь в суд. Пример тому — постановление АС Уральского округа №Ф09-8934/17 от 17.02.2018 года по делу №А50-11339/2017.

Лучший способ — тщательно выбрать контрагента

Чтобы избежать необходимости доказывать свою правоту, целесообразно заранее проверить контрагента. Ярким примером служит компания из постановления АС Центрального округа от 04.04.2018 года по делу №А35-9246/2016. Она проявила полнейшую осмотрительность при подготовке сделки, запросив у контрагента:

- Документы о подготовке регистрации юрлица — решение единственного участника, гарантийное письмо арендодателя о предоставлении юридического адреса, заявление по форме Р11001, расписку в получении документов инспекцией, решение о регистрации.

- Документы, подтверждающие регистрацию — свидетельство, выписка из ЕГРЮЛ, лист записи о создании юридического лица, копию письма из статистики.

- Сведения об учредителях и директоре, включая копию приказа о назначении последнего, а также копию паспорта представителя компании.

- Документы, касающиеся финансово-хозяйственной деятельности контрагента — договор аренды нежилого помещения, письмо о расторжении договора аренды, договор на оказание бухгалтерских услуг, книгу продаж, скриншоты из программы электронного документооборота о подаче деклараций по НДС, выписку об операциях по расчетному счету.

В итоге суд убедился в проявлении компанией должной осмотрительности.

Налоговики настаивали на том, что сделка на поставку товаров носила формальный характер. Однако у налогоплательщика была в порядке вся «первичка», плюс он подтвердил наличие спорной продукции и то, что она применяется в хозяйственной деятельности. В итоге суд встал на сторону налогоплательщика.

Суть разбирательства была проста - долю в квартире не продавали посторонним покупателям, а якобы подарили. Собственница другой части квартиры пыталась доказать в суде, что подарок - фикция, а на самом деле имела место продажа под видом подарка.

Подобная схема мошенничества с долей - сегодня одна из самых распространенных. В равной степени от такого обмана могут пострадать как продавцы, так и покупатели. Но чаще всего страдающей стороной могут быть совладельцы квартиры продавца.

Дело в том, что по закону, если хозяин доли решил ее продать, то он должен сначала ее предложить второму собственнику и лишь в случае его отказа искать покупателей на стороне. Но продавцы таких долей давно нашли лазейку в законе, чтобы обойти это требование. Но продавцы долей в любом из этих вариантов делают вид, что дарят свои квадратные метры незнакомому человеку. Любой специалист по жилищному праву объяснит, что подобная схема обмана совладельца в настоящий момент - одна из самых популярных.

В нашем же случае, который оказался предметом судебного спора, неприятности начались у продавца доли, который скрыл сделку под видом подарка.

Все началось с того, что некая гражданка продала свою долю в квартире. Сделку оформили как договор дарения, а деньги покупателю перевел другой человек. Прошло несколько лет, и эти деньги гражданин, который платил, вернул себе через суд как неосновательное обогащение. В итоге такого обмана одна сторона сделки осталась с миллионом рублей и недвижимостью, а другая - без всего. И ведь формально все произошло вроде бы по закону. Но когда спор дошел до Верховного суда, тот указал на важные моменты, которые не заметили коллеги из нижестоящих судов.

Наша история началась в столице больше десяти лет назад. Некая гражданка временно прописала в своей квартире дочь подруги. Прошел год, и прописанная девушка решила купить долю - одну четвертую часть в этой квартире. Четвертинку оценили в миллион триста тысяч рублей. Сделку оформили как дарение.

Договор между подругами был такой - деньги за покупку дочери заплатит владелице квартиры мать девушки. Что и было сделано. Деньги были переведены.

Тихо и счастливо прошло еще несколько лет . А потом подруги по каким то основаниям сильно разругались. И мать девушки, купившей четверть квартиры, пошла в суд, чтобы вернуть назад свои деньги как "неосновательное обогащение" бывшей подруги. В ответ продавшая квадратные метры дама также обратилась в суд и потребовала признать договор дарения притворной сделкой, которая на самом деле являлась куплей-продажей. Собственница большей доли привела в суд свидетелей, которые в суде заявили , что истица ничего и никому не дарила, а таким способом банально продала долю в квартире.

Но суды таким заявлениям истицы и свидетелей не поверили и в иске отказали. Сначала районный суд отказал в иске хозяйке квартиры. А потом Мосгорсуд с таким решением согласился. Обиженная продавщица доли дошла до Верховного суда в надежде доказать свою правоту. И это у нее получилось.

Верховный суд, изучив спор, сказал, что коллеги не объяснили, почему не поверили свидетелям. А еще подчеркнули, что необходимо посмотреть, почему так поздно истица обратилась в суд. Надо понять, пропустила ли она срок исковой давности по уважительной причине, или нет. Суд так же обратил внимание коллег на следующий момент - любое встречное предоставление со стороны одаряемого делает договор дарения недействительным, подчеркнули в суде. Чтобы предоставление считалось встречным, оно необязательно должно быть предусмотрено тем же соглашением, что и подарок. Оно может являться предметом отдельной сделки, "в том числе и с другим лицом".

По мнению экспертов, в большинстве случаев, когда дарение прикрывает продажу, можно найти следы передачи денег. Так, например, в одном из таких дел рассылались запросы в банки с просьбой о кредите. Благодаря этому удалось обнаружить совпадающие по времени с регистрацией открытие и закрытие банковских ячеек с теми же сторонами, что и в договоре дарения. В итоге Верховный суд отменил все решения.

Генезис

Актуальность вопроса о реальности сделок и хозяйственных операций в налоговом праве России возникла не на пустом месте – формированию этого критерия (требования) к операциям налогоплательщика предшествовала длительная история.

Изначально, с момента возникновения новой российской государственности, в налоговом праве России нормы, требовавшие от налогоплательщиков совершать только реальные сделки и операции, отсутствовали.

Борьба налоговых органов со злоупотреблениями налогоплательщиков, связанными с предоставлением фиктивных документов в подтверждение мнимых, совершенных лишь для вида операций и сделок, началась еще в 1990-е гг. и сопровождалась постоянным обращением к нормам Гражданского кодекса РФ, в частности к п. 1 ст. 170 ГК (мнимые сделки).

Кульминацией этой борьбы стали следующие акты толкования российского законодательства о налогах и сборах, в которых было разъяснено:

1) под фактически уплаченными поставщикам суммами налога подразумеваются реально понесенные налогоплательщиком затраты (в форме отчуждения части имущества в пользу поставщика) на оплату начисленных поставщиком сумм налога (Постановление Конституционного Суда РФ от 20 февраля 2001 г. № 3-П);

2) обладающими характером реальных и, следовательно, фактически уплаченными должны признаваться суммы налога, которые уплачиваются налогоплательщиком за счет собственного имущества или денежных средств. При этом передача собственного имущества (в том числе ценных бумаг, включая векселя, и имущественных прав) приобретает характер реальных затрат на оплату начисленных поставщиками сумм налога только в том случае, если передаваемое имущество ранее было получено налогоплательщиком либо по возмездной сделке (и на момент принятия к вычету сумм налога полностью им оплачено), либо в счет оплаты реализованных (проданных) товаров (выполненных работ, оказанных услуг) (Определение КС РФ от 8 апреля 2004 г. № 169-О);

3) налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком не в связи с осуществлением реальной предпринимательской или иной экономической деятельности. Суд устанавливает наличие разумных экономических или иных причин (деловой цели) в действиях налогоплательщика с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (п. 4, 9 Постановления Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», далее – Постановление № 53).

Таким образом, особое внимание КС РФ и ВАС РФ в рамках исследования правовой природы и существа сделок налогоплательщика для целей налогообложения всегда уделяли вопросу реальности затрат налогоплательщика для целей налогообложения, что вытекает из принципа экономической обоснованности налога, закрепленного в п. 3 ст. 3 и ст. 252 НК РФ.

Критерий реальности – проявление более общей доктрины приоритета существа над формой. При его применении к (по реальному содержанию отсутствующим, но «на бумаге» – присутствующим) фиктивным, мнимым сделкам и операциям налогоплательщика (т. е. операция «имеет форму без экономического содержания») изменяются налогово-правовые последствия совершения указанных сделок и операций: налоговым органом доначисляются недоимки, пени и штрафы по налогам, при этом гражданско-правовая квалификация сделки и исполнения по ней (операций по сделке) не изменяется.

Законодатель воспринял сложившиеся в судебной практике разъяснения и в дальнейшем их придерживался, что нашло отражение в следующих нормах права:

1) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок (п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»);

2) не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика (п. 1 ст. 54.1 НК РФ, введенной Федеральным законом от 18 июля 2017 г. № 163-ФЗ);

3) обязательство по сделке (операции) должно быть исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону, – как второе условие, соблюдая которое налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога (подп. 2 п. 2 ст. 54.1 НК РФ).

Другими словами, на сегодняшний день в НК РФ, судебной доктрине и практике закреплена обязанность налогоплательщика соблюдать принцип (критерий, требование) реальности при совершении сделок и операций для целей налогообложения.

Типовой пример нереальной операции

Для окончательного уяснения ситуации следует привести классический пример злоупотребления по мотиву нереальности, связанного с оформлением и созданием видимости совершения «реальной операции».

Автором статьи такие примеры уже приводились для «АГ-Эксперт». По указанной ссылке желающие могут ознакомиться с материалом подробнее.

Для целей настоящей статьи уместно процитировать один из примеров злоупотребления, связанного с нереальностью операций, здесь:

«…Обществом “А” заявлен налоговый вычет НДС и использовано право на учет расходов по операции закупки рекламно-маркетинговых услуг у общества “Б”. В ходе проверки налоговый орган выявляет, что “Б” оказало услуги в меньшем объеме, чем декларируемый, или не оказывало их вовсе. Например, услуги по размещению рекламы на сайте, которые заявлены в акте к договору, не подтверждены скриншотами, а согласно ответу владельца сайта на запрос инспекции реклама никогда у него не размещалась и существует лишь на бумаге».

Такие эпизоды всегда являются предметом особого внимания налоговых органов при проведении проверок.

Как налоговый орган устанавливает нереальность сделок и операций

Установление реальности сделок в рамках мероприятий налогового контроля является обязанностью налогового органа (п. 5 ст. 82 НК РФ).

Как указано в Письме Федеральной налоговой службы России от 31 октября 2017 г. № ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации» (далее – Письмо № ЕД-4-9/22123@), в рамках применения положений подп. 1 и 2 п. 2 ст. 54.1 НК РФ налоговому органу следует доказывать, что основной целью совершения налогоплательщиком сделки (операции) являлось не получение результатов предпринимательской деятельности, а получение налоговой экономии (при выявлении фактов несоблюдения условий, указанных в подп. 1 п. 2 ст. 54.1 НК РФ), и (или) что сделка (операция) не исполнена заявленным контрагентом, и налогоплательщик использовал формальный документооборот в целях неправомерного учета расходов и заявления налоговых вычетов по спорной сделке (операции) (при выявлении фактов несоблюдения условий, установленных в подп. 2 п. 2 ст. 54.1 НК РФ).

Налоговые органы должны опровергать реальность спорной сделки (операции) посредством доказывания фактов исполнения обязательств по сделке (операции) иным лицом, нежели лицо, являющееся стороной договора, заключенного с налогоплательщиком, и (или) которому обязательство по исполнению сделки (операции) передано по договору или закону.

Исходя из разъяснений, содержащихся в указанном Письме, установление факта нарушения налогоплательщиком хотя бы одного из приведенных в п. 2 ст. 54.1 НК РФ условий является отдельным обстоятельством, при наличии которого налоговый орган отказывает налогоплательщику в учете расходов и вычетов (подп. 1 п. 2 ст. 54.1 НК РФ, если есть доказательства наличия у налогоплательщика основной цели совершения сделки (операции) – неуплата (неполная уплата) и (или) зачет (возврат) налога (сбора), и (или) подп. 2 п. 2 ст. 54.1 НК РФ, если материалы проверки свидетельствуют, что товар (работа, услуга) предоставлены иным лицом, а не заявленным контрагентом).

Предмет доказывания

Исходя из подп. 2 п. 2 ст. 54.1, п. 1 ст. 122 НК РФ, в предмет доказывания по делам о привлечении к налоговой ответственности за неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) по мотивам отсутствия у налогоплательщика реальности исполнения обязательства по сделке (операции) лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону, будет входить установление налоговым органом факта исполнения обязательств по сделке (операции) иным лицом, нежели лицо, являющееся стороной договора, заключенного с налогоплательщиком, и (или) которому обязательство по исполнению сделки (операции) передано по договору или закону; и (или) доказывание фактов, свидетельствующих о том, что исполнение, предусмотренное спорной сделкой (операцией), выполнено проверяемым налогоплательщиком самостоятельно.

В этих случаях налоговые органы используют такие механизмы, как: получение пояснений от лиц, обладающих информацией об обстоятельствах заключения, совершения, исполнения сделки (операции); проведение осмотров территорий, помещений, документов, предметов с применением технических средств; сопоставление объема поставляемых товаров размеру складских помещений (территорий); инвентаризация имущества; анализ и воссоздание полного баланса предприятия (товарного баланса, складского учета и т.п.); истребование документов (информации), а в необходимых случаях проведение выемки документов (предметов), проведение экспертиз и другие.

Для целей установления фактов выполнения налогоплательщиком работ, услуг собственными силами основными доказательствами могут выступать: информация, прямо или косвенно подтверждающая данный факт, полученная посредством опросов должностных лиц проверяемого налогоплательщика, занятых на производстве; истребования документов (информации) у заказчиков и допросы их должностных лиц, лиц, осуществляющих технический надзор; выявления иных, «непроблемных», контрагентов, выполняющих для налогоплательщика аналогичные работы (услуги), с последующим проведением в отношении них контрольных мероприятий; исследования локальных актов об установлении пропускного режима охраняемых объектов, пропусков, журналов регистрации (Письмо № ЕД-4-9/22123@, Постановления Восьмого арбитражного апелляционного суда от 23 октября 2017 г. № 08АП-12612/17 по делу № А75-2666/2017,Третьего арбитражного апелляционного суда от 28 апреля 2018 г. по делу № А33-13854/2017).

Кроме того, о необоснованности налоговой выгоды в связи с нереальностью операций могут свидетельствовать установленные налоговым органом обстоятельства, подтверждающие возможность влияния предпринимателя на условия и результат экономической деятельности, сделок, искусственность создания условий для использования налоговых преференций, согласованность и скоординированность действий между налогоплательщиком и его поставщиками/подрядчиками/зависимыми лицами либо подконтрольность «фиктивного» поставщика налогоплательщику.

О нереальности хозяйственной операции свидетельствуют и обстоятельства, перечисленные в п. 5 и 6 Постановления № 53, среди которых, в частности: невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг; отсутствие управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств; совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Разъяснения Судебной коллегии по экономическим спорам ВС РФ в Определении от 29 ноября 2016 г. № 305-КГ16-10399 по делу № А40-71125/2015 («дело ООО «Центррегионуголь») ориентируют налогового правоприменителя и налогоплательщика на учет действительного (реального) совершения тех хозяйственных операций, которые повлекли затраты налогоплательщика: «В силу взаимосвязанных положений пункта 1 статьи 252, статьи 313 Налогового кодекса при исчислении налога на прибыль налогоплательщик уменьшает полученные доходы на сумму расходов, произведенных им в связи с совершением хозяйственных операций, которые подлежат отражению в налоговом учете полно и достоверно. Таким образом, условием признания понесенных организацией расходов при исчислении налога на прибыль является действительное (реальное) совершение тех хозяйственных операций, которые повлекли затраты налогоплательщика… Применение налоговых вычетов по налогу на добавленную стоимость связывается с приобретением товаров (работ, услуг), их принятием к учету, реальность соответствующих хозяйственных операций также является необходимым условием для использования налоговых вычетов».

Доказывание. Рекомендации по доказательственной работе

В соответствии с п. 1 Постановления № 53 представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы.

Конкретные рекомендации по оценке выполнения критерия реальности налогоплательщиком приведены в нескольких практикообразующих делах ВАС РФ и ВС РФ.

Особый интерес представляет дело № А71-13079/2010 (ОАО «Камский завод железобетонных изделий и конструкций»), в ходе рассмотрения которого Постановлением Президиума ВАС РФ от 3 июля 2012 г. № 2341/12 решения судов были отменены, дело направлено на новое рассмотрение. ФНС России установила недостоверность сведений, представленных налогоплательщиком в документах, являющихся основанием для снижения налоговой базы по налогу на прибыль, что подтверждает умысел на получение необоснованной налоговой выгоды (нерыночность цен на товары). Реальность сделок и использование закупленных товаров в производстве налогоплательщика налоговым органом не оспаривались. ВАС РФ указал, что в данном случае налоговый орган был обязан определять затраты при исчислении налога на прибыль исходя из рыночных цен.

Таким образом, при неоспаривании реальности операций налогоплательщика налоговый орган обязан, учитывая в том числе положения п. 7 ст. 31 НК РФ, осуществлять перерасчет понесенных налогоплательщиком затрат.

В Определении от 3 февраля 2015 г. по делу № A07-4879/2013 (ЗАО «Опытный завод Нефтехим») Судебная коллегия по экономическим спорам ВС РФ указала, что «…вопрос реальности совершения обществом спорных операций по приобретению сырья у поставщика неразрывно связан с обстоятельствами реального существования спорного товара при совершении операций, в т. ч. с обстоятельствами использования им приобретенного сырья в своем производстве. Отсутствие доказательств реального существования товара, приобретенного и использованного обществом при изготовлении готовой продукции, может свидетельствовать о создании обществом посредством привлечения определенного поставщика бестоварной схемы в целях получения необоснованной налоговой выгоды в виде минимизации налоговых обязательств в отсутствие реальности поставки спорного сырья путем создания формального документооборота».

Без подтверждения реальности существования товара рассмотрение спорных операций в качестве имеющих реальное экономическое существо недопустимо.

По делу № A33-666/2013 (ЗАО «Горные машины») СКЭС ВС РФ Определением от 4 марта 2015 г. № 302КГ14-3432 признала недействительным решение налогового органа. В основу судебного акта были положены свидетельские показания, анализ отражения операций в налоговой и бухгалтерской отчетности, который на самом деле подтверждал реальность спорных операций и наличие в них экономического смысла по приобретению обществом товара у поставщика.

Как отмечается в практике арбитражных судов округов, право на вычет возникает у налогоплательщика при условии фактической, реальной оплаты суммы налога продавцу за реально выполненные работы, услуги, реально переданные товары (Постановление Арбитражного суда Уральского округа от 21 августа 2014 г. № Ф09-4820/14 по делу № А60-41000/2013).

Таким образом, ввиду двустороннего характера реальности операций (реальная передача товара, выполнение работ, оказание услуг, а также реальность оплаты либо иного встречного предоставления) в рамках процесса доказывания налогоплательщику необходимо предоставить подтверждения их действительного совершения. Указанные выводы в судебной практике сложились еще на заре применения критерия реальности (Постановления ФАС Московского округа от 13 апреля 2010 г. № КА-А41/3420-10 по делу № А41-27133/2009, ФАС Поволжского округа от 17 сентября 2013 г. № Ф06-7842/13 по делу № А65-30369/2012, ФАС Волго-Вятского округа от 7 августа 2013 г. по делу № А29-8502/2012). В частности, факт реальности может быть подтвержден следующими доказательствами:

- первичные учетные документы, представленные налогоплательщиком (товарные накладные, акты выполненных работ / оказанных услуг, приемо-сдаточные акты, акты сверки, акты приемки, складские свидетельства);

- свидетельские показания лиц, причастных к совершаемым сделкам, в частности подписывающих первичные документы;

- платежные поручения.

Таким образом, совокупность указанных доказательств позволит налогоплательщику обосновать факт реальности совершенных операций и оспорить тем самым незаконное решение налогового органа о доначислении налогов.

Из проанализированного следует, что для подтверждения реальности хозяйственных операций (в частности, закупки товаров и услуг), совершенных налогоплательщиком, фактического экономического существования спорных операций возможно использование следующих доказательств: документов складского учета организации, товарных, товаро-транспортных и внутризаводских накладных; книги покупок и продаж, книги входного контроля товаров; фактов пропусков транспорта (собственного, перевозчиков или контрагентов) на территорию имущественного комплекса налогоплательщика, маршрутных карт движения сырья и путевых листов; документов, подтверждающих дальнейшую реализацию произведенной из приобретенного налогоплательщиком сырья продукции (или свидетельствующих о перепродаже закупленных товаров или услуг), свидетельских показаний работников налогоплательщика и его контрагентов; платежных документов налогоплательщика и его контрагентов; банковских выписок о движении денежных средств на счетах проверяемого и его спорных поставщиков (подрядчиков).

Налоговым законодательством предусмотрены нормы, направленные на противодействие налоговым злоупотреблениям и получению необоснованной налоговой выгоды в результате неуплаты сумм обязательных платежей, которые должны были быть уплачены, если бы злоупотреблений не было (ст. 54.1 Налогового кодекса). Так, налогоплательщик вправе определить налоговую обязанность на основании отраженных им сведений о совершенных операциях при условии, что им не было допущено искажение таких сведений, обязательства по соответствующей сделке исполнены контрагентом, заключившим договор с налогоплательщиком, а основной целью совершения операции не являлось уменьшение налоговой обязанности.

Примерами искажения сведений, по разъяснениям налоговой службы могут быть, в частности, неотражение в составе основных средств эксплуатируемых объектов недвижимости, строительство которых завершено (по налогу на имущество организаций), искажение данных о производимой продукции с целью исключения характеристик, при которых она подлежит отнесению к категории подакцизных товаров (по акцизам), разделение единого бизнеса между несколькими формально самостоятельными лицами исключительно или преимущественно по налоговым мотивам с целью применения преференциальных спецрежимов (письмо ФНС России от 10 марта 2021 г. № БВ-4-7/3060@).

Если сам факт исполнения обязательства не ставится под сомнение, но при этом установлено, что оно не производилось обязанным по договору лицом, то налогоплательщик не сможет учесть такие расходы, поскольку не будет выполнено условие о документальном подтверждении. При этом налоговым органам придется предпринимать меры, направленные на оценку действий самого налогоплательщика и на доказывание противоправного характера этих действий. Им нужно будет установить как факт неисполнения обязательства надлежащим лицом, так и обстоятельства, свидетельствующие о том, что налогоплательщик преследовал цель неправомерного уменьшения налоговой обязанности либо знал или должен был знать об обстоятельствах, характеризующих контрагента как «техническую» компанию, и об исполнении обязательства иным лицом.

О направленности действий налогоплательщика на неправомерное уменьшение налоговой обязанности могут свидетельствовать факты обналичивания денежных средств проверяемым налогоплательщиком, аффилированными или подконтрольными лицами, а также факты использования таких средств на нужды налогоплательщика, учредителей налогоплательщика, его должностных лиц, иных связанных с ними лиц (взаимозависимых, подконтрольных, контролирующих лиц, родственников и прочее), использование одних IP-адресов, обнаружение печатей и документации контрагента на территории (в помещении) проверяемого налогоплательщика и другие. Вывод о том, что налогоплательщик знал о совершении сделки с «технической» компанией и о предоставлении исполнения по этой сделке иным лицом, должен делаться налоговым органом на основании оценки обстоятельств, характеризующих выбор контрагента, а также обстоятельств заключения и исполнения такой сделки.

При выборе контрагента и заключении с ним договора налогоплательщик должен проявить осмотрительность, в частности, просчитать получаемую выгоду от заключаемой сделки, до ее совершения получить информацию обычную для деловой практики при сходных обстоятельствах, а также не пренебрегать внутренними процедурами согласования и необходимого одобрения. Кроме того, нужно обратить внимание на деловую историю ведения бизнеса контрагента, поскольку обычно встраиваемые в цепочку между субъектами, осуществляющими действительное исполнение, и создаваемые для противоправной цели - для вывода прибыли в «серую зону» и ее обналичивания, не могут ее продемонстрировать.

Налоговая служба указывает, что при проверке должной осмотрительности налогоплательщика, когда отсутствует спор о факте осуществления расходов, но невозможно установить лицо, осуществившее исполнение, налогоплательщику будет отказано в праве на налоговый вычет по НДС.

В отношении расходов будет применяться расчетный способ определения налоговой обязанности. При этом риски, связанные с возникновением оснований для применения расчетного способа определения налоговой обязанности, несет налогоплательщик. Т. е. при возникновении спора относительно размера документально не подтвержденных расходов при отклонении стоимости приобретенных товаров (работ, услуг) от рыночной стоимости доказать их размер нужно будет налогоплательщику, который вправе их обосновывать, в том числе с учетом данных об иных аналогичных документально подтвержденных собственных операциях, проведения экспертизы, предоставления документов, подтверждающих рыночную стоимость соответствующих товаров (работ, услуг).

Если налогоплательщик, не реализовав вышеуказанное право на учет расходов и применение налоговых вычетов по НДС в размере, на который он рассчитывал, совершая операции, вправе требовать взыскания соответствующих убытков с виновных лиц (с субъекта, от имени которого был подписан договор и который ввел налогоплательщика в заблуждение).

В случае, если из оценки материалов проверки, а также представленных налогоплательщиком возражений и доказательств, будет сделан вывод, что им была проявлена коммерческая осмотрительность и он не знал и не должен был знать об обстоятельствах, характеризующих контрагента как «техническую» компанию и предоставлении исполнения иным лицом, то в действиях налогоплательщика отсутствует состав правонарушения. В таком случае налогоплательщик будет иметь право на учет расходов и применение налоговых вычетов по НДС исходя из сведений, отраженных в спорном договоре и документах о его исполнении.

Для оценки операций налоговая служба предлагает ряд критериев. Так, например, проверяется реальность операции, т. е. имела ли место операция в действительности и получено ли исполнение по сделке налогоплательщиком, были ли исполнены обязательства надлежащим лицом, каков был действительный экономический смысл хозяйственной операции, отсутствовали ли искажения юридической квалификации операций, статуса и характера деятельности их сторон и другие. К искажениям сведений об операциях проверяющие относили отражение в учете фактов, не имевших место в действительности, отражение или сокрытие отдельных показателей операций, ведущих к уменьшению налоговой обязанности или наступлению ее раньше определенного срока.

Читайте также: