Льготный кредит для самозанятых в 2021 году

Опубликовано: 15.05.2024

С 01.07.2020 были внесены изменения в закон о самозанятых ─ расширен список регионов, в которых можно стать плательщиком НПД (налога на профессиональный доход), теперь это вся территория РФ.

В 2020 году поддержка самозанятых заключалась в предоставлении дополнительных налоговых вычетов в размере 12130 рублей и возврате налога, уплаченного за 2019 год.

Кроме этого, Федеральный закон от 08.06.2020 № 169-ФЗ внес изменения в закон от 24.07.2007 № 209-ФЗ и приравнял самозанятых граждан к субъектам МСП (малого и среднего предпринимательства), что позволит им получать дополнительную поддержку. О том, какую именно, рассказываем в этой статье.

На какую поддержку могут рассчитывать самозанятые

Закон № 209-ФЗ предусматривает такую поддержку малого бизнеса и физлиц, которые используют спецрежим (НПД):

Финансовая ─ предоставление субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов МСП. Также в финансовую поддержку входят кредиты по льготным ставкам.

Предоставление во владение (пользование) государственного или муниципального имущества ─ от земельных участков до транспорта и инструментов. Имущество можно получить даже безвозмездно или на льготных условиях, но использовать его надо только по целевому назначению.

Информационная ─ официальные сайты, где можно узнать о действующих программах для МСП и имуществе, которое можно получить на льготных условиях.

Консультации ─ создание специальных организаций, которые будут отвечать на вопросы из разных сфер (юридические, по налогам и т.д.). Сюда же входит компенсация затрат за консультационные услуги, подтвержденные документально.

Подготовка, переподготовка и обучение работников субъектов МСП.

Закон № 209-ФЗ определяет основные направления поддержки предпринимательства, а конкретные меры устанавливают органы власти разных уровней, например:

Постановление Правительства РФ от 31.12.2020 № 2425 о том, что в 2021 году льготный кредит можно получить под 7% годовых.

Распоряжение Правительства РФ от 30.01.2021 № 208-Р с рекомендациями региональным и местным властям об увеличении мест нестационарной торговли, объектов для развозных продаж, мест на ярмарках и рынках. Такие меры нужны, чтобы больше самозанятых могло продавать продукты собственного производства.

Постановление Правительства РФ от 30.12.2018 № 1764 ─ правила получения кредита по льготным ставкам в 2019 ─ 2024 годах и возмещения банкам недополученных доходов.

Актуальная информация о доступных мерах поддержки самозанятых и других субъектов малого бизнеса есть:

Портале бизнес-навигатора МСП. Здесь можно ввести свой ИНН и получить персональные предложения;

региональных сайтах «Мой бизнес», куда можно обратиться за консультацией по программам для МСП и узнать о проводимых мероприятиях.

А в Санкт-Петербурге есть свой Фонд поддержки МСП. С поддержкой фонда можно разобраться с федеральными законами, связанными с организацией и ведением бизнеса, а также с любым режимом налогообложения.

Отличия между ИП на НПД и физлицами-самозанятыми

При изучении конкретных программ поддержки обращайте внимание, на кого они распространяются. Дело в том, что ИП ─ плательщики НПД и самозанятые, которые не являются предпринимателями находятся в разных категориях (ст.14.1 закона № 209-ФЗ). Поэтому и меры поддержки могут отличаться.

Такое разделение связано с тем, что на НПД есть возможность выбора: остаться физлицом или зарегистрироваться как ИП.

Кроме разных программ поддержки, есть и другие отличия плательщиков НПД со статусом ИП от физлиц-самозанятых:

ИП могут открыть расчетный счет и подключить эквайринг для приема платежей картами через терминал или в интернете. Подробнее об этом читайте в статье «Выгодный эквайринг для физических лиц».

Заниматься определенными видами деятельности могут только юрлица или предприниматели, например, чтобы стать водителем такси, нужно зарегистрировать ИП и получить специальное разрешение.

Если эквайринг не нужен и для выбранного бизнеса необязательно быть ИП, то можно оставаться самозанятым физлицом.

Особенности НПД

Напомним, какие права, обязанности и ограничения есть в статусе самозанятых.

Из всех существующих налоговых режимов НПД самый простой и бюджетный:

Плательщики налога на профдоход не платят НДФЛ в размере 13%, а уплата страховых взносов, в том числе пенсионных по желанию ─ перечислять их необязательно.

Чтобы оформить самозанятость, нужно зарегистрироваться в приложении «Мой налог» или в веб-версии на сайте ФНС.

Рассчитывать сумму налога ─ обязанность налоговых органов, самозанятому нужно только после получения дохода фиксировать сумму в «Моем налоге».

Можно совмещать с работой в найме.

Величина налоговых ставок НПД ─ 6% при работе с организациями, 4% ─ когда самозанятые оказывают услуги физлицам. За счет вычета, размер которого 10 тыс. руб. в год, проводится пересчет налоговых ставок на 2 и 1% соответственно.

Необязательно открывать расчетный счет ─ оплату от заказчиков можно принимать на текущий счет физлица и привязанную к нему карту.

Не нужна онлайн-касса.

Но есть и требования с ограничениями:

Годовой доход не больше 2,4 млн руб.

Продавать можно только товары собственного производства.

Каждому покупателю надо выдавать чек из приложения «Мой налог». Установлены такие сроки ─ при расчетах наличными и картой сразу после оплаты, при безналичных поступлениях на счет, например, от организаций ─ не позднее 9 числа месяца, следующего за расчетным.

Платить налог надо ежемесячно, срок уплаты НПД ─ не позднее 25 числа месяца, следующего за отчетным.

При заключении трудовых договоров ─ найме сотрудников ─ придется распрощаться с режимом самозанятости.

Нет налоговых каникул ─ периода без налоговых платежей, как, например, по некоторым видам деятельности на патенте или упрощенке.

А еще, согласно ст. 129.13, определена ответственность самозанятых за нарушения порядка и/или сроков передачи сведений о расчетах ─ сумма штрафа составляет 20% от суммы непроведенного через «Мой налог» дохода. А если то же самое произойдет в течение полугода штраф составит уже 100% от суммы расчета.

С какими вопросами поможет МТС Касса

Приходите к нам, когда надумаете сменить статус физлица-самозанятого на ИП ─ плательщика НПД, а может, поменять налоговый режим или даже открыть ООО.

Мы поможем в таких вопросах:

Бесплатная регистрация ИП и ООО в налоговой.

Выбор банка для РКО с учетом особенностей вашего бизнеса. Среди наших партнеров много банков, которые предоставляют выгодные условия по ведению расчетного счета, а также различные бонусы ─ бесплатное обслуживание, кэшбэк до 5% и бонусы до 300 тыс. руб. на развитие бизнеса.

Подключение безналичных платежей через эквайринг и систему быстрых платежей (СБП).

СБП ─ это новый способ приема безналичных оплат от покупателей по сниженной ставке до 0,4% ставке. МТС Касса интегрирована с СБП, и для приема безналичных платежей вам не понадобится терминал эквайринга

Подключение онлайн-бухгалтерии. При небольших оборотах и несложных операциях вы сможете самостоятельно вести учет в специальном сервисе и экономить на бухгалтере. С помощью шаблонов вы будете составлять документы, например, акты выполненных работ и счета на оплату, а всю отчетность для ФНС автоматически подготовит онлайн-бухгалтерия.

Выбор онлайн-кассы, если уйдете с НПД.

Итоги

Введение самозанятости позволило многим людям «заплатить налоги и спать спокойно». НПД ─ выгодный режим, при котором не надо перечислять взносы и сдавать отчетность. Главное ─ не забывать все расчеты с покупателями и заказчиками вносить в приложение «Мой налог». На основании этих официальных доходов в ФНС считают, а самозанятые уплачивают налоги.

Но надо помнить, что на НПД максимальный доход за год ─ 2,4 млн руб. После достижения этой суммы придется менять систему налогообложения, регистрировать ИП или ООО, ставить онлайн-кассу. Чтобы не тратить время на всё перечисленное, приходите к нам, мы поможем.

Остались вопросы? Обращайтесь к нашим специалистам!

С 9 марта по 1 июля можно получить новый кредит в размере МРОТ на каждого сотрудника. Ставка кредита — 3 % в год. Его дадут тем, кто получал «невозвратный» кредит на возобновление деятельности, но не всем, а только тем, кто, по мнению государства, так и не смог восстановиться.

Кто может получить кредит

Правила выдачи кредита установлены постановлением Правительства РФ от 27.02.2021 № 279. Деньги дадут тем, кто брал кредит на возобновление деятельности в 2020 году. Напомним, что его выдавали под 2 % и разрешали не возвращать при сохранении 90 % сотрудников и их зарплаты. Мы рассказывали об этом в статье. Не важно, в каком банке вы брали кредит, главное — чтобы в ФНС была об этом информация.

Как и для кредита на возобновление, есть требования к виду деятельности. Заёмщик должен соответствовать одному из условий:

- в ЕГРИП или ЕГРЮЛ на 1 января 2021 года указан ОКВЭД, который относится к отрасли, требующей поддержки для восстановления деятельности;

- входит в реестр СОНКО;

- входит в реестр НКО, в наибольшей степени пострадавших из-за ковида.

Вот список ОКВЭД, которые могут претендовать на кредит.

| Сфера деятельности | Код ОКВЭД 2 |

|---|---|

| Гостиницы | 55 |

| Рестораны, столовые, буфеты, службы доставки продуктов питания, продавцы напитков | 56 |

| Кинотеатры, киноклубы | 59.14 |

| Турагентства и прочие организации в сфере туризма | 79 |

| Организаторы конференций и выставок | 82.3 |

| Санаторно-курортные организации | 86.90.4 |

| Театры, концертные залы, дома культуры, актеры, музыканты, художники, режиссеры, скульпторы и пр. | 90 |

| Музеи | 91.02 |

| Зоопарки | 91.04.1 |

| Спорт-клубы, фитнес-центры, парки, ярмарки, пляжи, танцплощадки и пр. | 93 |

| Бани, сауны, солярии, салоны для снижения веса и т.д. | 96.04 |

Для микро и малых предприятий достаточно наличия нужного ОКВЭД в списке видов деятельности. Для средних — ОКВЭД должен быть основным. Если малый бизнес входит в группу компаний и его выручка составляет больше 30 %, то ОКВЭД тоже должен быть основным.

Кредит не дадут, если заёмщик находится в процессе банкротства, приостановил деятельность или прекратил работать как ИП.

Условия программы «ФОТ 3.0»

Банки начнут давать новые кредиты 9 марта, закончат — 1 июля. Условия кредита такие:

- ставка — 3 % годовых;

- срок кредита — 12 месяцев;

- с 1 по 6 месяц платить основной долг и проценты не нужно;

- с 7 по 12 месяц начинаются платежи — равными долями выплачивается основной долг и перенесённые проценты, дополнительно идут текущие проценты.

В договоре с банком не должны быть прописаны комиссии, сборы и иные платежи, кроме санкций за нарушение кредитного договора.

Эти условия льготные. Их банк обеспечит, если вы будете соблюдать все требования к заёмщикам. Если же их нарушить, у банка отберут субсидию и возвращать деньги придётся по условиям, которые прописаны в договоре на этот случай. Как правило, по рыночной ставке.

Утратить право на льготы проще всего, если нарушить требование по численности: по итогам каждого отчётного периода в течение действия кредитного договора численность работников должна составлять не менее 90 % от той, которую брали для расчёта максимальной суммы кредита и указали в кредитном договоре. Это будут проверять по разделу 3 РСВ. В расчёт включат и штатных сотрудников, и исполнителей по гражданско-правовым договорам.

Для организаций, которые входят в группу компаний, есть ещё два условия сохранения права на льготы. Во время действия кредитного договора нужно соблюдать следующие требования:

- ни одна из организаций, которые входят в группу компаний с заёмщиком, не должна платить дивиденды;

- заёмщик не должен выкупать собственные акции или доли в своём уставном капитале, не должны это делать и организации, которые входят с ним в группу.

Размер кредита

Максимальная сумма кредита определяется по формуле:

МРОТ × численность работников × 12 месяцев, где:

- МРОТ — федеральный в сумме 12 792 рубля. Районный коэффициент, северные надбавки, региональный и отраслевой МРОТ не учитываются.

- Численность — должна быть указана в информационном сервисе ФНС на дату размещения заявки на кредит. Если будете брать кредит до 25 мая, банк возьмет численность за декабрь 2020 года. Начиная с 26 мая будут брать численность за март 2021 года. Корректировке и уточнению цифра не подлежит. Сам ИП в расчёт численности не включается.

Общая сумма кредита ограничена — не больше 500 млн рублей.

Пример расчёта

ИП Сергеев планирует подать заявку на кредит 9 марта 2021 года. В РСВ за декабрь 2020 года бухгалтер показал численность сотрудников 9 человек. Посчитаем, какую сумму может получить предприниматель:

Максимальная сумма кредита = 12 792 руб. × 9 чел. × 12 мес. = 1 381 536 руб.

В месяц банк будет начислять 3 453,84 рубля процентами. За первые полгода, в которые платежи по кредиту делать не надо, задолженность заёмщика увеличится на 20 723,04 рубля и составит 1 402 259,04. В оставшиеся полгода кредит надо будет выплачивать равными долями — по 233 709,84 рубля в месяц. Плюс текущие проценты.

Условия по выдаче кредита от банков

Кредит можно взять в любом банке, который участвует в программе и получает субсидию на выдачу льготных кредитов.

Заключить кредитный договор можно только с одним банком. На этот раз в правилах выдачи кредита чётко прописали, что банки не смогут отказать заёмщику, если у него нет счёта в банке-кредиторе и кредит не обеспечен залоговым имуществом.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В 2021 году самозанятые имеют право на меры поддержки от государства наравне с субъектами малого бизнеса. Разберем, какие меры поддержки работают сегодня и как ими воспользоваться.

Отправные точки — с чего начать

Не все меры, работавшие ранее, актуальны до сих пор. Так, например, ушли в прошлое льготные вычеты в размере 12 130 рублей, предоставляемые государством всем самозанятым в 2020 году.

Сегодня получить финансовую помощь просто так уже не получится. Однако, вести свой бизнес на льготных условиях, пройти бесплатное обучение, получить средства на развитие под низкие проценты — вполне реально. Главное, знать о наличии льгот и уметь ими пользоваться.

Сейчас на самозанятых распространяются нормы законов:

- № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства».

- № 223-ФЗ от 18.07.2011 «О закупках товаров, работ, услуг, отдельными видами юр. лиц».

- № 44-ФЗ от 05.04.2013 «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд».

Иными словами, самозанятые могут пользоваться правами и льготами, которые раньше работали только для организаций и ИП.

Важно понимать, что Федеральные законы задают общие направления поддержки, а конкретные меры принимают уже местные власти. Поэтому льготы и преференции сильно разнятся от региона к региону.

Найти актуальную информацию об актуальных способах поддержки малого и среднего предпринимательства можно на портале «Мой бизнес». Еще проще — выбрать меры поддержки индивидуально по заданным параметрам в своем населенном пункте. Для этой цели был создан портал Бизнес-Навигатор МСП . Чтобы воспользоваться функционалом портала, нужно пройти регистрацию, и ввести свой ИНН для проверки статуса, или просто войти через учетную запись сайта Госуслуги.

Итак, подробнее о способах содействия малому и среднему предпринимательству:

1. Имущественная поддержка

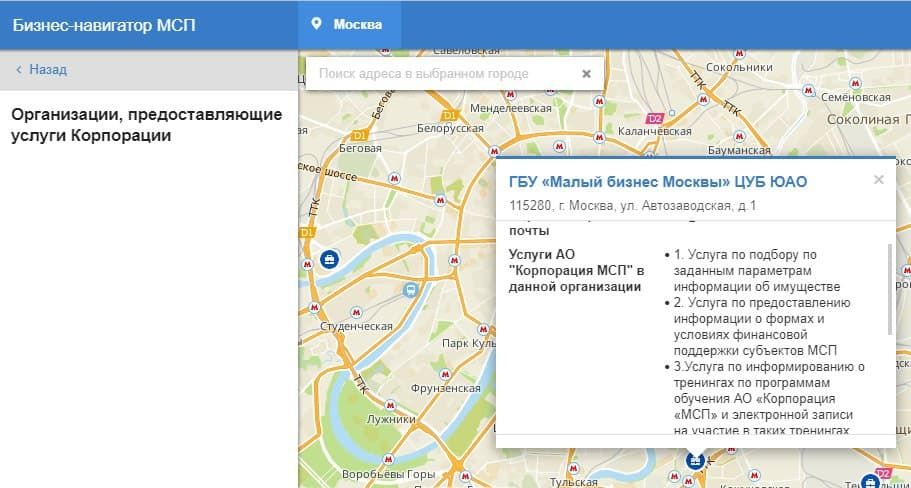

Самозанятый может арендовать государственное или муниципальное имущество по льготной ставке или получить его во временное пользование бесплатно. Главное, чтобы имущество использовалось по целевому назначению. Арендовать можно не только помещение, но и земельный участок, автомобиль, спецтранспорт, оборудование и даже инструменты.

Например, в Москве для самозанятых арендаторов городской недвижимости установлена льготная ставка: 4 750 руб. за кв. м. в год .

Пример поискового запроса на аренду городского имущества через портал Бизнес-Навигатор:

2. Информационно-консультационная поддержка

Это специализированные сайты (в т. ч. сайты уполномоченных органов по поддержке малого и среднего предпринимательства в субъектах Российской Федерации), где можно узнать о действующих программах поддержки. В Центрах услуг для бизнеса можно получить консультацию юриста, разузнать об аренде имущества, о формах и условиях финансовой помощи. А в Торгово-промышленных палатах можно не только получить консультации по ведению бизнеса, но и принять участие в ярмарках и выставках.

Один из примеров бесплатной информационной поддержки от портала Бизнес-Навигатор — помощь в разработке собственного бизнес-плана для предоставления его в государственных инстанциях или для личных целей

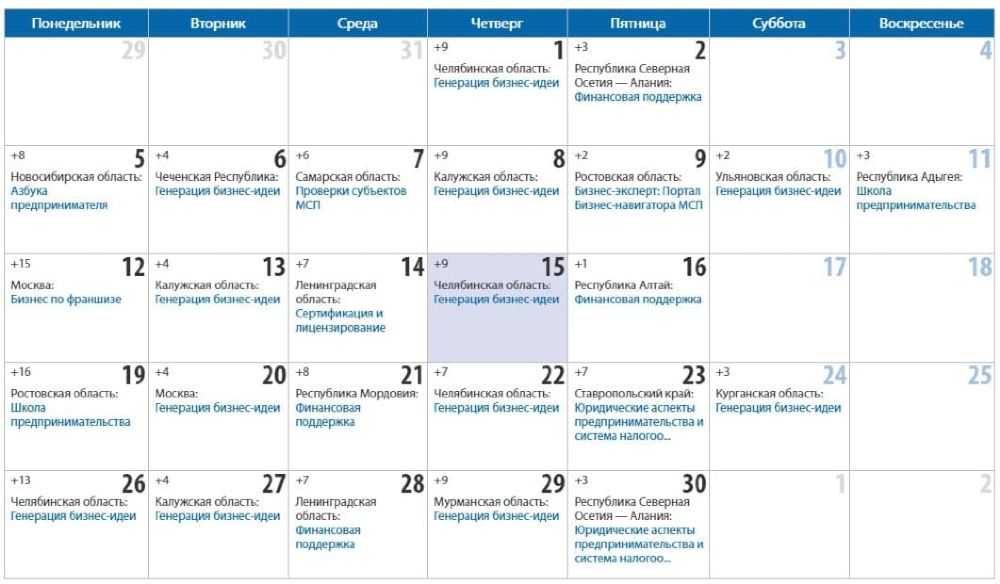

3. Бесплатное обучение

Центры поддержки малого предпринимательства проводят тренинги, семинары, вебинары, обучающие программы, нацеленные поддержать малый бизнес. Так, например, для начинающих бизнесменов проводятся обучающие программы «Азбука предпринимателя», «Школа предпринимательства».

В некоторых случаях предварительное обучение является обязательным условием для получения финансовой помощи на открытие бизнеса. То есть, если самозанятый не закончил курс и не получил подтверждающий документ, то деньги он не получит.

4. Финансовая поддержка

- кредиты по льготным ставкам;

- субсидии, гранты и бюджетные инвестиции;

- государственные и муниципальные гарантии по обязательствам самозанятых;

- микрофинансовые займы через фонды поддержки предпринимательства.

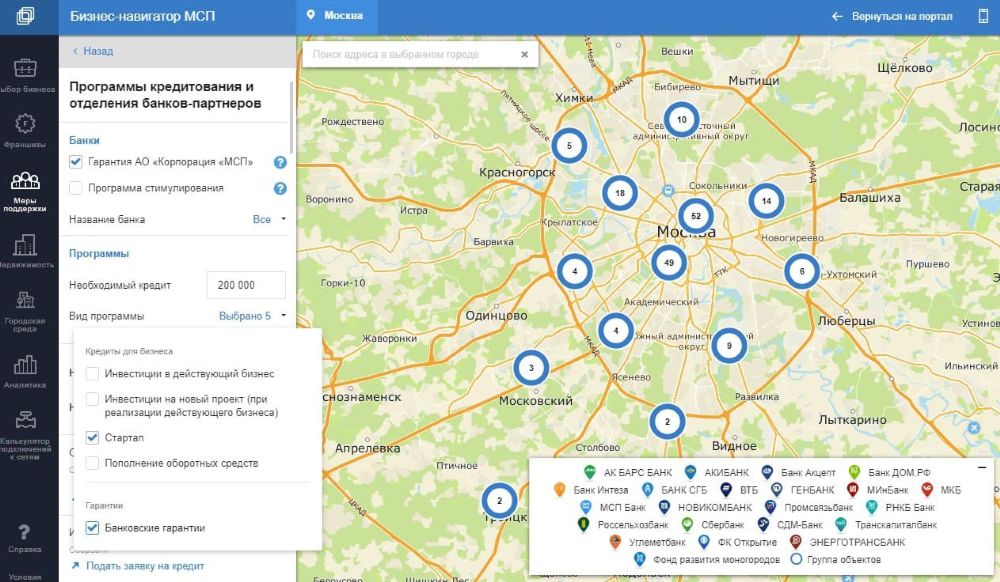

Вот так выглядит набор предложений от банков для получения кредита по интересующим параметрам в Москве через Бизнес-Навигатор:

В соответствии с распоряжением Правительства России № 739-р от 27.03.2021, до конца 2021 года у самозанятых также появится возможность подавать заявки на льготный кредит через портал Госуслуги. Гражданам будут доступны кредиты до 1 млн. рублей сроком до 3 лет (без обеспечения) или от 1 до 5 млн. рублей на срок до 5 лет (при наличии обеспечения) по ставке 7,5 %. Услуга еще недоступна, но уже вызывает повышенный интерес.

Еще один вариант финансовой поддержки — субсидии. Получить их на открытие своего дела непросто, однако вполне реально. В ряде регионах выделяют гранты для социально-значимых направлений бизнеса (главное — успеть подать заявку и пройти конкурсный отбор, пока не закончились выделенные средства).

В любом случае по использованию полученных от государства сумм нужно предоставить подробный отчет. Если выяснится, что поддержка израсходована не по целевому назначению — деньги придется вернуть.

Чтобы узнать о мерах финансовой поддержки, доступных в вашем регионе, — обратитесь в консультационный центр (например, «Мой бизнес»)

5. Возможность участвовать в госзакупках

Самозанятые имеют право участвовать в госзакупках на льготных условиях. В частности, срок оплаты по контракту с самозанятым не должен превышать 15 дней, а размер обеспечения заявки не должен быть выше 2 % от цены тендера.

Помощь в получении электронно-цифровой подписи, регистрации в Единой информационной системе закупок самозанятый может получить в консультационном центре в рамках информационной поддержки.

В Нижегородской области зарегистрировано больше 18,5 тысяч самозанятых. К концу года число тех, кто получил такой статус, должно вырасти до 28–29 тысяч. Всё больше жителей региона для оформления своей трудовой деятельности выбирают именно этот режим. Чиновники агитируют вступать в ряды самозанятых, а работодатели, заключая договор с сотрудниками, обещают, что их доход будут учитывать при оформлении кредита или ипотеки. Так ли это на самом деле? С какими сложностями придется столкнуться, если нужно открыть счет в банке для работы или взять взаймы у банка?

- «ИП не кредитуем, самозанятых тем более»

- Экспериментальный режим

- Плюсов масса

- Кредиты для новой категории бизнеса

- Для оформления кредита нужно предоставить

- Главные условия

«ИП не кредитуем, самозанятых тем более»

Нижегородец Дмитрий Лазарев решил устроиться водителем-курьером, увидел объявление, что крупная федеральная компания ищет сотрудников для доставки продуктов и промтоваров. Пообещали неплохую зарплату и полную занятость.

«В фирме предлагают заключить договор со мной как с самозанятым, и мои доходы будут учитывать банки, если мне, к примеру, потребуется взять кредит или ипотеку. Я на перепутье — мы хотим купить квартиру, не хватает около полумиллиона. Если я оформлюсь по этой схеме, даст ли банк мне жилищный кредит?», — рассуждает Дмитрий.

А вот дизайнер Cветлана Илларионова ответ на этот вопрос уже получила в нескольких кредитных организациях, и, к сожалению, он ее не обрадовал.

«Я стала самозанятой в этом году. Занимаюсь дизайном, работаю с рекламными агентствами, компаниями на аутсорсинге. Времена сложные, решила взять кредит на покупку нового, более мощного ноутбука для работы. Обратилась в один банк, другой. Ответ один: «Мы ИП не кредитуем, самозанятых тем более», — поделилась с Banknn.ru Светлана.

Экспериментальный режим

Эксперимент по самозанятым начался еще в прошлом году, но Нижегородская область присоединилась к нему только с 1 января 2020-го. Теперь, согласно Федеральному закону от 27.11.2018 № 422-ФЗ, любой человек, работающий на себя, может добровольно перейти на новый налоговый режим и платить налог на профессиональный доход по льготной ставке — 4 или 6%. Это позволяет легально вести бизнес и получать доход от работы без рисков быть оштрафованным за незаконную предпринимательскую деятельность, объясняют в УФНС по Нижегородской области.

Фото: Banknn.ru

Плюсов масса:

- не надо составлять декларации — учет доходов идет в мобильном приложении;

- не нужно покупать кассовый аппарат и платить страховые взносы;

- ИП тоже оформлять не нужно — доход подтверждается справкой из приложения;

- предлагают получить налоговый вычет 10 тыс. руб. (у ИП такой возможности нет);

- получаете выгодные налоговые ставки;

- просто зарегистрироваться через Интернет и даже совмещать режим самозанятого с работой по трудовому договору.

Выйти из тени, легализовать свои доходы, заниматься любимым делом и безбоязненно сотрудничать с компаниями — преимущества очевидно. Но остается немало вопросов — как банки рассматривают самозанятых в качестве клиентов? Как кредитная организация будет проверять платежеспособность? Легко ли самозанятому взять кредит?

Кредиты для новой категории бизнеса

Мы решили разобраться в ситуации и опросить нижегородские банки, как они работают с такой новой для себя категорией клиентов и готовы ли давать кредиты.

В пресс-службе регионального отделения Альфа-Банка нам по телефону сказали, что самозанятых не кредитуют. В пресс-службе банка «Открытие» мы получили развернутый ответ, но тоже ничего утешительного:

«Политика банка предусматривает кредитование физических или юрлиц, в том числе ИП. Подтверждение уровня дохода потенциального заемщика — справка по форме 2-НДФЛ, либо справка по форме банка, заверенная подписью и печатью работодателя (для физлиц), либо комплект бухгалтерской и иной отчетности (для юрлиц и ИП). Другие форматы подтверждения дохода (в том числе, справка о состоянии расчетов (доходах) по налогу на профдоход) не предусмотрены. Заявки самозанятых на кредитование не могут быть рассмотрены. Самозанятые граждане могут оформить индивидуальный зарплатный проект, который, по сути, представляет собой дебетовую карту».

Банк «Центр-инвест» кредитует самозанятых граждан. Причем взять заём не сложно, если человек прошел регистрацию, предусмотренную законодательством, у него есть личный кабинет на сайте Налог.ру, в приложении «Мой налог», он ведет учет доходов и выплачивает налоги, объяснила Наталья Мазниченко, директор филиала № 10 банка «Центр-инвест» в Нижнем Новгороде.

Фото: pixabay.com

Для оформления кредита нужно предоставить:

- справку о состоянии расчетов (доходах) по налогу на профессиональный доход минимум за год;

- справку о постановке на учет (снятии с учета) физлица в качестве плательщика налога на профдоход.

«Банк «Центр-инвест» работает с самозанятыми заемщиками по всем видам кредитных продуктов. Ипотека предоставляется по стандартным условиям, как и для других клиентов. Это новая категория клиентов, в настоящий момент разрабатываем процесс по кредитованию такого бизнеса самозанятых. Работодатель может автоматизировать выплату зарплаты самозанятым на карты. Для этого он передает нам реестр, а банк самостоятельно проверяет, имеют ли получатели денег статус самозанятых, и зачисляет средства на их счета», — добавила Наталья Мазниченко.

Кредитует самозанятых и выдает ипотеку Сбербанк. Заём можно взять как на личные нужны, так и на рабочие дела. Для этого нужно зарегистрироваться через сервис «Свое дело». Кроме того, нужно получать доход или зарплату на карту Сбербанка в течение минимум 3 месяцев. И только после этого у вас примут на рассмотрение заявку на кредит. Можно выбрать кредитную карту, если вам нужна небольшая сумма на деловые расходы или потребности, не связанные с работой. Также банк предлагает различные сервисы для бизнеса самозанятых — юруслуги, страховка перед заказчиками, продвижение онлайн и т.д.

Есть кредиты на развитие бизнеса самозанятых в МСП Банке, в том числе можно рефинансировать ранее выданные займы. Расчетный счет для оформления кредита можно открыть в любом банке.

Главные условия:

- физлицо или ИП платят налог на профессиональный доход;

- заявляемый доход от работы покрывает расходы на обслуживание и погашение кредита;

- у заемщика нет отрицательной кредитной истории.

С конца прошлого года Россельхозбанк выдает новый потребкредит без обеспечения для самозанятых. Доход также подтверждается справкой о состоянии расчетов (дохода) по налогу на профессиональный доход. Важно, чтобы самозанятый работал в новом статусе не менее полугода. Правда, кредит для регионов выдают в очень небольшой сумме, именно на неотложные нужны.

Недавно Банк УРАЛСИБ запустил сервис для автоматизации работы бизнеса с физлицами, получившими статус самозанятых. Он автоматически проверяет регистрацию клиента в качестве самозанятого, позволяет составлять и заключать договоры и другие документы в электронном виде, оплачивать услуги, формировать чеки и взаимодействовать с налоговой.

С какими проблемами вы столкнулись в качестве самозанятого? Пишите к комментариях.

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

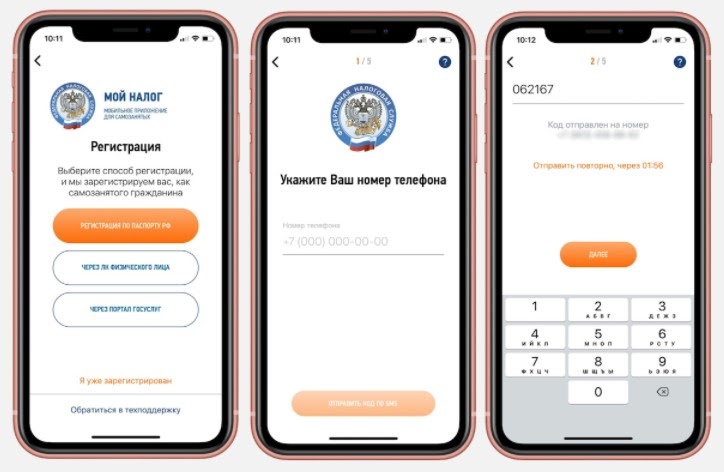

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

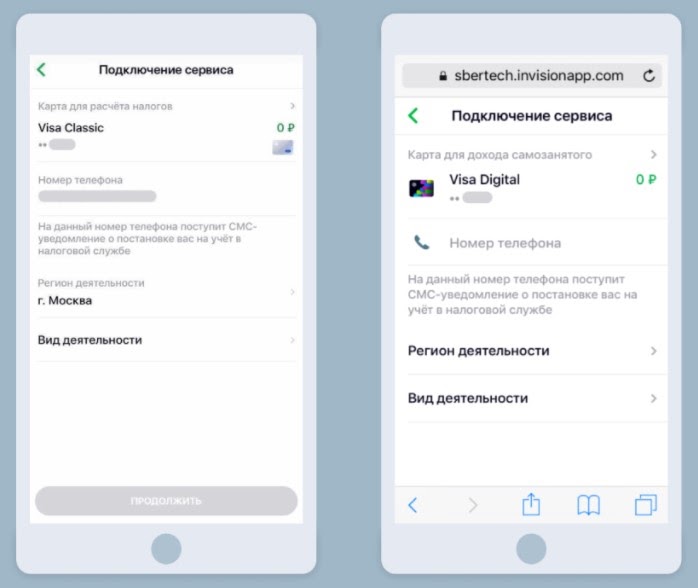

В уполномоченном банке

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

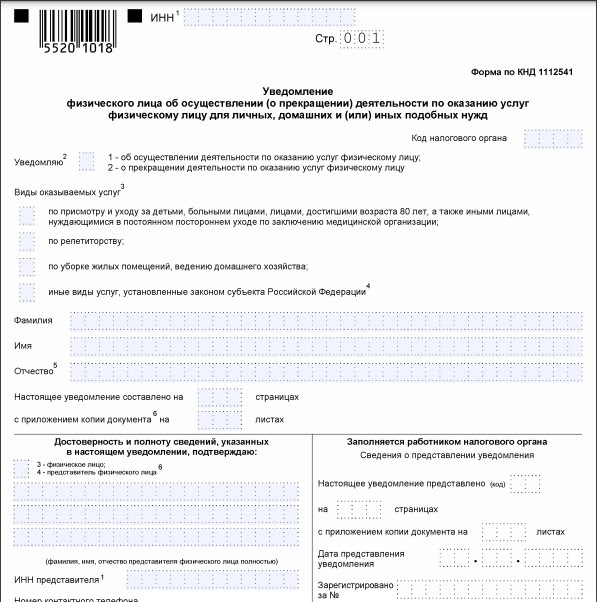

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

Читайте также: