Если в чеке неверно указана система налогообложения

Опубликовано: 18.09.2024

Кассовые чеки и бланки строгой отчетности (БСО – далее) после вступления в силу изменений в закон № 54-ФЗ стали содержать много информации. В числе таких сведений – налоговый режим ИП или организации. И возникает вопрос: что будет если фирма неверно отразит налоговую систему в кассовом чеке или в БСО?

Реквизиты в фискальных документах

Под фискальными документами закон № 54-ФЗ понимает кассовый чек и бланк строгой отчетности, которые формируются в электронном виде и (или) на бумажном носителе. При осуществлении расчета пользователь (продавец) обязан покупателю (заказчику) выдать чек (БСО) или переслать его по электронной почте, на абонентский номер покупателя, если иное не предусмотрено законом.

При этом сам кассовый чек (БСО) должен содержать перечень обязательных реквизитов, перечисленных в п. 1 статьи 4.7 закона № 54-ФЗ ( ССЫЛКА ), в частности:

- название документа;

- его порядковый номер в течение смены;

- дату, время и место (адрес) реализации расчета. Если расчеты производятся в Интернете, то на чеке (БСО) указывается сайт компании;

- наименование организации-продавца либо Ф.И.О. предпринимателя;

- ИНН продавца;

- применяемая при расчете система налогообложения.

Однако есть условия, при которых некоторые такие реквизиты могут отсутствовать в кассовом чеке (БСО). Закон № 54-ФЗ в своей статье 4.7 допускает исключения, например:

- п. 2 статьи 4.7 разрешает не указывать адрес сайта налогового органа, где можно проверить чек (БСО), электронную почту либо абонентский номер получателя чека (БСО), адрес электронной почты отправителя чека. Данное исключение распространяется только на фирмы, работающие в отдаленных от сетей связи местностях;

- согласно п. 3 статьи 4.7 кассовый чек (БСО), выдаваемый платежным агентом или субагентом, может не содержать ставку и размер НДС.

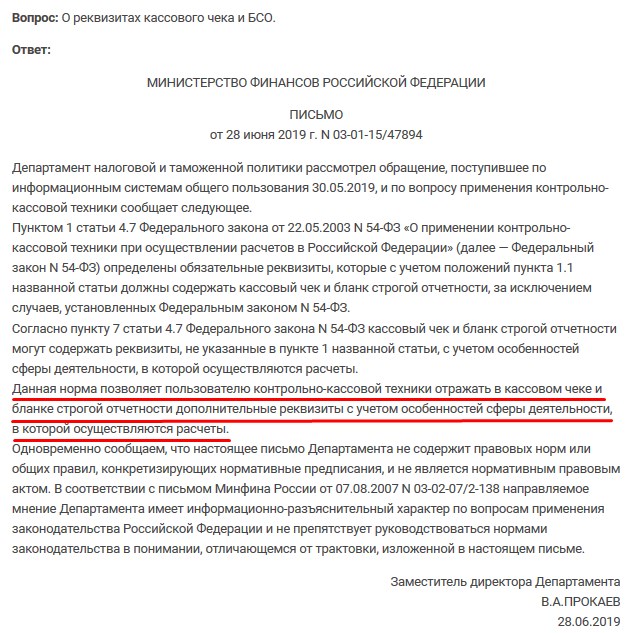

При этом никто не запрещает отражать в кассовом чеке или в БСО дополнительные реквизиты, которые учитывают особенность сферы деятельности, по которой проводятся расчеты (п. 7 статьи 4.7). Это подтверждает и письмо Минфина РФ №03-01-15/47894 от 28 июня 2019.

Таким образом, перечень обязательных реквизитов кассового чека (БСО) – это обязательный минимум, который должен присутствовать на фискальных документах. В его числе сведения о налоговом режиме, применяемом при осуществлении расчетов.

Какой именно налоговый режим нужно указывать в кассовом чеке (БСО)

В п. 1 статьи 4.7 закона № 54-ФЗ четко сказано, что в кассовом чеке (БСО) обязательно указывается « применяемая при расчете система налогообложения ». Такая формулировка свидетельствует, что в чеке (БСО) должен отражаться тот налоговый режим, в рамках которого идет расчет за товары, работы, услуги.

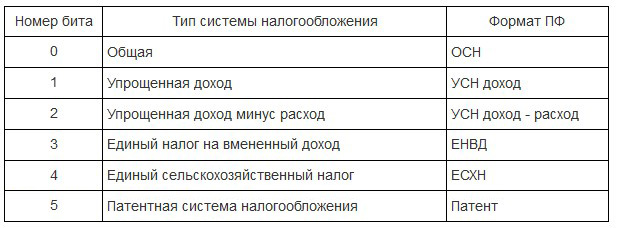

Если фирма совмещает два режима, в процессе расчета придется пробивать на товары, работы, услуги, подпадающие под разные налоговые системы, разные чеки. В каждом из них необходимо указать свою налоговую систему. Их значения представлены в приложении №2 к приказу ФНС РФ № ММВ-7-20/229 от 21 марта 2017 (таблица №9 — ССЫЛКА ).

При этом предприятию, которое совмещает налоговые режимы, достаточно иметь общую онлайн-кассу. А вот в чеке на конкретный товар (работу, услугу) должна отражаться только та налоговая система, в рамках которой и происходит сейчас расчет. Причем, в одном кассовом чеке (БСО) указывается только одна налоговая система . Если это не учитывать, компания не правильно посчитает выручку по видам режимов.

Кроме того, отражение во время расчета в чеке (БСО) налоговой системы, отличной от применяемой по осуществляемому расчету, является нарушением закона № 54-ФЗ. А значит, подлежит наказанию. Это сказано в письме ФНС РФ № ЕД-3-20/9349@ от 28.10.2019 ( ССЫЛКА ) .

Чем грозит ошибка в системе налогообложения в кассовом чеке или БСО

Как уже отмечалось ранее, искажение сведений о налоговом режиме наказывается штрафом. КоАП РФ предусматривает ответственность по части 4 статьи 14.5 ( ССЫЛКА ):

- для должностных лиц и индивидуальных предпринимателей – 1500-3000 рублей;

- для организаций – 5000-10000 рублей.

Штраф может быть заменен предупреждением.

Почему так важно правильно отражать налоговый режим

Дело не только в штрафе за неверно оформленный кассовый чек (БСО). Согласно п.6 статьи 4.1 закона № 54-ФЗ от вида налоговой системы зависит срок действия ключа фискального признака фискального накопителя:

- для плательщиков УСН, ЕНВД и ПСН действие ключа должно быть не менее 36 месяцев со дня регистрации онлайн-кассы;

- для пользователей, выполняющих сезонные работы и являющихся плательщиками УСН, ЕНВД, ПСН, — срок действия ключа 13-36 месяцев;

- для пользователей, одновременно применяющих спецрежим и общий режим, или только общий режим – от 13 до 36 месяцев;

- для пользователей, торгующих подакцизными товарами, — 13-36 месяцев.

Неверное применение фискального накопителя – это тоже административное правонарушение, которое наказывается по части 4 статьи 14.5 КоАП РФ. Поэтому важно сразу правильно определиться с налоговыми режимами при проведении конкретных расчетов через онлайн-кассу.

Выводы

Налоговая система, применяемая при конкретном расчете, — обязательный реквизит кассового чека или БСО. Причем, указываться в документе должен только тот режим, который распространяется на реализуемый в данный момент и по данному товару расчет. Если совмещается два режима, на каждый расчет потребуется свой чек (БСО). Стоит заметить, закон № 54-ФЗ допускает отражение в чеке (БСО) только одного вида налогового режима. А вот онлайн-кассу можно использовать при таких совмещениях одну, а не разные.

Если неверно указать налоговую систему в фискальном документе, это наказывается штрафом либо выносится предупреждение. Кроме того, от применяемого режима налогообложения зависит срок действия ключа фискального признака ФН. Использование фискального накопителя со сроком, предусмотренным для другого режима, тоже грозит административным штрафом или предупреждением.

Начинающие предприниматели часто интересуются про кассовый разрыв: что это такое и как снизить такие риски.

Особенности, методики и приемы продаж в сегменте HoReCa.

Можете подобрать необходимое для вашего бизнеса оборудование в МАРКЕТПЛЕЙСЕ .

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которые будут полезны многим предпринимателям.

В каждом кассовом чеке должно быть не менее двух десятков реквизитов. Все они перечислены в статье 4.7 закона 54-ФЗ. Если хотя бы одного из них нет, продавца за это накажут штрафом. Но последствия ждут и покупателя — инспекция может не признать расходы, подтвержденные таким фискальным документом. Рассмотрим, на что следует обратить особое внимание.

Наименование продавца и ИНН

Продавцу. В чеке должно содержаться наименование организации (ФИО ИП). Причем оно должно точно совпадать с тем, что указано в ЕГРЮЛ (ЕГРИП). Иначе для продавца это обернется штрафом. Наименование задается один раз при настройке кассового аппарата.

Покупателю. Из письма Минфина от 28.08.2014 № 03-03-10/43034 следует, что для признания расходов для целей налога на прибыль в первичных учетных документах не должно быть существенных ошибок. Подразумеваются таковые, которые мешают идентифицировать продавца или покупателя, наименование товара или услуги, а также их стоимость. Если в чеке будет отсутствовать, например, ИНН, то идентифицировать продавца будет крайне затруднительно. Поэтому такой чек не сможет подтвердить расходы.

Дата и время

Продавцу. В чеке в обязательном порядке должна присутствовать даты его формирования, а также время. Оно должно быть указано в соответствии с часовым поясом той местности, где продавец применяет кассовую технику. Время должно быть выставлено верное, плюс-минус пять минут (письмо ФНС РФ от 10.07.2013 № АС-4-2/12406@).

Покупателю. Время в чеке должно соответствовать тому, что указано в других первичных документах. Например, чек с АЗС за топливо должен быть пробит позже того, как выехал автомобиль — это время фиксируется в путевых листах. Если же время в чеке указано неверно, то может получиться, что заправка предшествует выезду.

Чем это может грозить? Инспектор будет проверять расход топлива и сопоставит время в чеке и путевом листе. Если же будет обнаружено несоответствие, расходы на заправку могут не признать. Другой пример — заправка в выходной день. Допустим, по данным учета водитель в этот день работал — тогда все понятно. Но если фактически заправка состоялось в будний день (на кассе была выставлена неверная дата), то доказать правомерность расходов будет затруднительно.

Реквизиты кассового чека

Наименование товаров

Продавцу. В общем случае чек должен содержать перечень проданных товаров. При этом недопустимо указывать группу или укрупненное название — должно быть понятно, что именно было реализовано. Например, неверно указывать в чеке «запчасть», «мебельная фурнитура» и т. п. Правильно вбить точное название — «фильтр топливный», «ручка дверная».

Но иногда обобщенное название допустимо указывать, если покупатель внес аванс. Напомним, что при получении предоплаты (аванса) теперь тоже нужно выбивать кассовый чек. И если заранее невозможно определить, на какие именно товары или услуги сумма будет потрачена, тогда можно указать название группы товаров или услуг. Например, при внесении клиентом средств на депозит в салоне красоты можно указать «косметологические услуги».

Следует помнить, что индивидуальные предприниматели на налоговых спецрежимах не обязаны указывать в чеках наименование товаров и услуг, а также их количество, вплоть до начала февраля 2021 года.

Покупателю. Если в чеке отсутствует перечень товаров, это еще не значит, что документ неправильный. Такое не считается нарушением, когда продавцом является индивидуальный предприниматель на налоговом спецрежиме. Информация о налоговом режиме есть в чеке — это параметр «СНО» (система налогообложения). ИП на ОСНО обязаны перечислить все товары и их количество, а вот на других режимах такой обязанности пока нет. Исключением является подакцизная или маркированная продукция.

Если в чеке законно отсутствует список товаров, рекомендуется попросить кассира составить товарный чек. В нем как раз расписывается состав покупки, количество каждого товара и стоимость. Это может помочь в том случае, если у налоговиков возникнут вопросы к чеку.

Попросите кассира оформить товарный чек, если в кассовом нет наименования товара

Продавцу. В чеке нужно печатать ставку и сумму НДС. Требование распространяется на плательщиков этого налога. Остальные должны в этом реквизите указать, что сумма без НДС.

С 1 января 2019 года вводится ставка НДС 20%. Соответствующие изменения должны быть внесены в реквизиты чека. То есть нужно будет запрограммировать в ККТ ставку НДС 20%. Кроме того, в некоторых случаях применяется расчетная ставка 18/118. Ее следует заменить на ставку 20/120.

Покупателю. Кассовый чек является первичным документом, подтверждающим данные счета-фактуры. А это важно для вычета НДС у покупателя. Чтобы не было лишних вопросов, нужно следить за тем, чтобы в чеках выделялась сумму налога. Если продавец применяет один из спецрежимов, то будет указано, что сумма без НДС.

Читаемость чека

Продавцу. В уже упомянутой статье 4.7 содержится требование об обеспечении читаемости чека в течение полугода со дня формирования. Текст должен быть четким, хорошо видимым, неразмытым. Если покупатель пожалуется на нечитаемый чек, продавца могут оштрафовать.

- Обязательное применение

- Счастливые исключения в 54-ФЗ

- Обязательные реквизиты

- Виды ошибок

Обязательное применение

Почти все организации и ИП в коммерческой деятельности обязаны использовать онлайн-кассы. Информация о проведенных операциях попадает в центр ОФД (оператора фискальных данных), а оттуда сведения передаются в ФНС. Т.е. если допущены ошибки, то в налоговую попадает недостоверная информация и исправлять ситуацию нужно оперативно.

Использоваться может только ККТ, включенная в особый реестр, то же самое с фискальными накопителями и ОФД. Применение другой техники приравнивается к неприменению кассы. Санкции за нарушение работы с ККТ довольно внушительные:

- Касса неверно зарегистрирована или не соответствует требованиям статьи 4 ФЗ № 54 от 22.05.2003. От простого предупреждения до штрафа на юридическое лицо от 5 до 10 тысяч рублей, на должностное лицо — от 1,5 до 3 тысяч (п. 4 статья 14.5).

- Применяется устаревшая техника или вообще не применяется в положенных случаях. Т.е. либо вы продолжаете пользоваться кассой, которая, например, не имеет современного фискального накопителя, не передает данные в ФНС, либо ККТ есть, но используется не всегда.

Штраф на организацию – от 75% до 100% суммы чеков (минимум – 30 тысяч рублей) + административный на должностных лиц – от 25% до 50% суммы (минимум – 10 тысяч рублей).

Есть участники расчетов, которые могут обойтись без онлайн-кассы или получившие отсрочку.

Счастливые исключения в 54-ФЗ

Исключений и тех, кто полностью свободен от применения ККТ, не так много, причем если осуществляются несколько видов деятельности, среди которых есть льготные, то в отношении остальных все равно нужно использовать онлайн-кассу.

В связи с тем что в 2020 году многие товары попадают под маркировку, некоторые ИП и организации теряют право на применение патента, а с ним и право работать без ККМ.

Кстати! В 2020 году нельзя учесть затраты на покупку ККТ при расчете ЕНВД.

- ККТ нет нужды покупать: участникам расчетов, обменивающимся исключительно безналичными платежами, плательщикам НПД, муниципальным учреждениям, оказывающим услуги населению в области культуры, торговым точкам в отдаленных и труднодоступных местностях (перечни устанавливаются субъектами РФ).

- Допускается работа без кассы:

- если осуществляются виды деятельности, перечисленные в п. 2 статьи 2 закона №54-ФЗ. Например: разносная торговля, прием стеклотары, работа по ремонту и окраске обуви и т.д.

- в отношении патента, хотя не все виды деятельности попали под льготу (п. 2.1 статьи 2 закона 54-ФЗ).

- ТСЖ, СНТ и ряда других, они освобождены от онлайн-кассы в части платежей, осуществляемых не наличными (картами).

- Временно (до 1 июля 2021 года) освобождены от применения кассы предприниматели-одиночки, если торгуют продукцией собственного изготовления, оказывают услуги, выполняют работы (п. 1 ст. 2 закона №129-ФЗ от 06.06.2019).

Остальные исключения указаны в статье 2 закона №54-ФЗ. При поступлении в течение месяца предоплаты, проведении зачета аванса или его возврата за жилищно-коммунальные услуги, охраны и некоторых других (см. п. 2.1 статьи 1.2 закона 54-ФЗ) можно выбить один чек с указанием всех операций за календарный месяц. Документ формируется не позднее 10 календарных дней после окончания месяца.

Обратите внимание! При пробитии чека раз в месяц не требуется его передавать клиенту.

Обязательные реквизиты

Большое количество ошибок связано с неверными настройками ККМ. Статья 4.7 закона 54-ФЗ устанавливает набор обязательных данных. Помимо стандартных реквизитов, необходимо, чтобы кассовый чек содержал место, признак расчета, информацию о товаре, ставку НДС.

В связи со спецификой работы онлайн-касс в документе должны также присутствовать особые сведения: сайт для проверки подлинности, номер мобильного телефона или e — mail , если покупатель выразил желание получить документы в электронном виде (сообщаются заранее), QR-код.

Особое внимание уделите программируемым изменяемым сведениям: должности и ФИО кассира (кроме безналичного расчета через интернет, когда нет конкретного лица, а чек формируется автоматизированно)

Важно! При продаже маркированного товара необходимо указывать его код. Информация о продаже поступит в ОФД и систему учета и движения товаров Честный знак.

ИП, применяющие специальные налоговые режимы (УСН, патент, ЕСХН, ЕНВД), согласно пункту 17 статьи 7 Федерального закона №290-ФЗ от 03.07.2016 г. могут не указывать наименование и количество товара (работы, услуги).

Список обязательных реквизитов может быть шире. В частности, платежный агент указывает размер своего вознаграждения. При проведении расчетов с организациями и ИП добавляются их данные: ИНН, наименование (ФИО). В зависимости от специфики операции потребуются сведения о стране происхождения товара, акцизе и номере таможенной декларации.

Виды ошибок

Условно ошибки в работе с онлайн-кассами можно разделить на регистрационные, технические, расчетные и прочие. Регистрационные, соответственно, связаны с неправильной регистрацией, несвоевременным изменением данных, недостоверностью и т.д. Технические – с настройкой ККТ, данными в системе. Расчетные – допущенные в суммах, наименованиях товара, непробитые чеки или, наоборот, пробитые без нужды. Прочие – все остальные, например, несвоевременная замена фискального накопителя.

Теперь разберем часто встречающиеся ситуации и варианты их исправления.

Чаще всего забывают внести исправления в карточку ККТ, в частности в местонахождение кассы. Сам аппарат перевозят, устанавливают на новой точке и начинают работать, а сообщить об этом в ФНС не удосуживаются, а как вы уже знаете, одним из обязательных реквизитов чека является адрес места расчетов.

Важно! Вместо обычного адреса при развозной торговле указываются сведения об авто.

До приведения карточки ККТ в соответствии с фактическими данными применять кассу нельзя, ведь сведения будут недостоверными. Проверить данные можно в личном кабинете на сайте налоговой службы.

Еще одна ошибка – касса не снимается с учета при закрытии обособленного подразделения. Если аппарат отправляется на продолжительную консервацию (дольше срока действия фискального накопителя) или вообще не будет использован (например, ККТ продадут за ненадобностью), то необходимо подать заявление о снятии с учета.

Если аппарат временно отправляется на склад или в офис, но не будет использоваться, то допустимо внести изменения и указать место хранения. Не забудьте, что если на момент отключения кассы какие-то документы не ушли в ОФД, то через 30 дней накопитель будет заблокирован. Проверить отправку можно, распечатав чек закрытия смены, в нем указывается количество не переданных в ОФД документов. Если стоит значение «0», то все в порядке.

Освобожденные от применения онлайн-кассы ИП забывают купить ККМ и поставить ее на учет, когда берут на работу сотрудника. Закон дает предпринимателям 30 дней. Приобретать технику под конец срока рискованно, ведь на саму регистрацию уходит до 5 дней.

Настройки

Самые распространенные ситуации, когда не указывают:

-

Наименование товара. Как правило, современные кассы взаимодействуют с программами торгового учета или подключаются к облачному сервису, также работают и автономные модели ККМ – либо в них встроена программа, либо происходит обращение к виртуальному «складу». Если соответствующих настроек нет, то кассир вносит наименование самостоятельно.

Инспектора ФНС подчеркивают, что номинальные названия вроде «услуга», «товар» не соответствует требованиям закона и при автоматизированном контроле в ФНС отражается как ошибка. Исключения я указывала выше – это ИП, применяющие специальные налоговые режимы.

Указание просто наименования должности – ошибка. Поменять сведения несложно: достаточно изучить инструкции к кассовому аппарату, а при возникновении трудностей обратиться в обслуживающий центр ККМ. Доступ к таким настройкам должен иметь администратор или руководитель – лицо, ответственное за смену данных, чтобы не возникало злоупотреблений со стороны сотрудников.

Обратите внимание! Необязательно указывать ФИО кассира при покупке через интернет, когда покупатель рассчитывается картой или иным безналичным способом, формирование и отправка чека происходит автоматизировано, и конкретный кассир не участвует в его составлении.

Внимательно надо отнестись к первоначальной настройке системы налогообложения. При изменении СНО следуйте рекомендациям производителя кассы или обслуживающего центра. Чтобы проводить оплаты по разным режимам, обычно настраивают два отдела, например, один на ЕНВД, второй – на УСН.

Применение без необходимости

Когда онлайн-кассы только начали входить в нашу жизнь, появлялись самые невероятные толкования закона, даже инспектора давали сомнительные ответы на вопросы о применении ККТ.

Спустя несколько лет мифы развеялись, однако некоторые противоречия остались, и стоит вспомнить, когда не требуется использование кассы:

- При расчетах в рамках подотчета, а также при выплате зарплаты (удивительно, но кое-где на форумах до сих пор всплывают подобные вопросы).

Если же подотчетное лицо покупает товары или оплачивает услуги, работы от имени организации картой или наличными и необходимо получить накладную, счет-фактуру именно на ИП или ООО, то нужно оформить чек с указанием обязательных реквизитов (п. 6.1 статья 4.7 закона 54-ФЗ). Сам представитель должен иметь доверенность. Она потребуется для получения товара и подписания документов.

Особая сложность с корпоративными картами, привязанными к счету. Кассир поставщика не видит, что за карту ему предъявляют, пока клиент не сообщит о своем статусе, а вот у покупателя-налогоплательщика потом появляются проблемы с учетом расходов и закрытием подотчета. Именно поэтому некоторые поставщики требуют предъявления доверенности на проведение расчетов, а покупателям-организациям рекомендуется прописать процедуру использования корпоративных карт во внутреннем положении.

- При оплате услуг, работ, аренды в рамках договоров ГПХ, заключенных с физическими лицами. В 2019 году некоторые пробивали чеки по таким операциям, благодаря известному интервью налогового инспектора. Позднее появились официальные разъяснения ФНС прямо противоположного толка, а мнение инспектора назвали частным.

- При взаимозачете между юридическими лицами и ИП. Это утверждение вызывает разные мнения. Например, в Письме ФНС от 21.08.2019 №АС-4-20/16571@ высказана позиция о неприменении ККТ, а в Письме УФНС по г. Москве от 16.08.2019. №17-26/2/152399@ — обратная точка зрения.

Я склоняюсь к точке зрения об отсутствии такой обязанности, потому что в исключениях (п. 9 статьи 2 закона 54-ФЗ) указаны случаи, когда применение обязательно: при оплате наличными или картами с их предъявлением. Учитывая, что при взаимозачете явно нет ни того ни другого, то его скорее можно отнести к безналу.

Неприменение

Более опасная ситуация возникает при неприменении онлайн-кассы. В результате есть шанс получить солидный штраф (вы же помните, что расчет его ведется от непробитой суммы).

Рассмотрим ситуации, в которых чек иногда не пробивают, хотя он должен быть сформирован:

- При оплате картой. До сих пор некоторые кассиры считают, что достаточно провести карту через эквайринговый терминал и выдать слип. Если вы обнаружили поступления на счет, а по кассе эти суммы не были проведены, нужно срочно исправлять ситуацию.

Важно! 31 марта 2020 года в первом чтении Госдумой принят законопроект о снятии с нарушителя административного штрафа, если он отправил чек коррекции, и инспекция на тот момент не знала о нарушении. Т.е. если примут поправки в КоАП, то дополнительно направлять объяснительную будет не нужно.

- При возврате товара. Иногда продавцы теряются и не знают, как поступить в «нестандартной» ситуации. На самом деле действия простые: берем с покупателя заявление на возврат, забираем товар (по возможности и кассовый чек, но его предъявление не обязательно, Служба по защите прав потребителей встает на сторону покупателя в такой ситуации), пробиваем чек с признаком «возврат прихода» и передаем покупателю вместе с актом или накладной на возврат (если нужно) и деньгами.

Главное, чтобы товар подлежал возврату по закону! Нельзя вернуть, например, лекарства.

Похожим образом поступайте при замене одного товара другим – сначала выполните возврат, а затем пробейте как обычно новый товар.

- При работе на специальном режиме. Этим повсеместно страдают ИП, им кажется, что если они применяют, к примеру, ЕНВД, то и кассу ставить не обязательно. И действительно ряду предпринимателей, мы об этом уже говорили, можно не пользоваться онлайн-кассами, но зависит это в большинстве случаев не от режима налогообложения, а от наличия работников и вида деятельности.

Понятно, что единственное решение проблемы — это покупка кассового аппарата, но как быть с выручкой, которую ранее не показывали? Некоторые используют для ее отражения чек коррекции, другие обычный приход, а третьи ничего не делают. И сложно сказать, признаюсь, чей подход вернее.

- При поступлении на расчетный счет оплаты от физических лиц. Для решения проблемы есть два варианта: организовать отправку электронных документов с помощью автоматизированной системы либо отслеживать «вручную» и пробивать на кассе после получения выписки банка (п. 5.4 ст. 1.2 закона 54-ФЗ). Непробитые платежи исправляются все тем же чеком коррекции.

- При поступлении оплаты по корпоративной карте или наличными от юрлица. Несмотря на то что обе стороны в расчетах — юридические лица или ИП, необходимо применить ККТ. Не забудьте про дополнительные реквизиты. Если клиент пришел к вам позднее (спохватился, что рассчитался картой организации) и попросил выписать документы, то придется провести корректировку. Причем лучше сделать это через возврат. Проводим «возврат прихода», возвращаем деньги, а затем пробиваем правильный чек с верными реквизитами. Без акта, накладной и счета-фактуры у себя ни товар, ни услуги (работы) клиент ранее все равно провести не мог, пусть принимает их к учету в текущем периоде.

- При отключении электроэнергии. Покупателям выдаются БСО или товарные чеки. Это совершенно неправильно. Необходимо остановить торговлю. Если все-таки денежные средства были внесены в кассу, то исправляйтесь чеком коррекции с признаком «приход» и прикладывайте объяснительную или проводите приходную операцию, как только дадут свет на всю сумму поступлений.

А вот без интернета можно работать долгое время, главное — проследить, чтобы при подсоединении к сети чеки попали в ОФД (напоминаю – смотреть при закрытии смены строку «Не передано фискальных документов»).

Прочие

Собираем все остальные ошибки. При дистанционных продажах и отправке товара курьером некоторые продавцы пробивают чек заранее. Это недопустимо. Нужно снабдить курьера портативной кассой или установить аппарат в офисе, а документ расчета отправлять покупателю в электронном виде (курьер перед получением денег узнает и передаст продавцу номер телефона, адрес электронной почты).

Если пробили неверную сумму: когда сумма меньше – добиваем разницу обычным приходом. Если по каким-то причинам это невозможно (нужно продать конкретный товар с установленной ценой или маркированную продукцию), то делаем возврат и затем пробиваем правильную сумму. Аналогично поступаем с излишне пробитой суммой.

Бизнесмены, стремясь к экономии, устанавливают одну ККТ, а проводят через нее операции двух организаций (не спрашивайте о логике – ее тут нет).

Пример: ООО «Копыта» и ИП Иванов (учредитель и директор в ООО). Он покупает товар оптом на организацию, реализует другим компаниям, часть передает ИП и торгует в розницу на ЕНВД, используя ККМ. К предпринимателю стали обращаться клиенты-компании, с просьбой оплатить поставки наличными. Иванов пробил чеки для товарищей в ИП и выдал документы от ООО, покупатели вернулись к нему за нормальными документами. Пришлось выписать их от имени предпринимателя. Иванова ждал еще один неприятный сюрприз – налоговая попросила горе-ИП объяснить, почему он продал товар с пометкой в чеке «ЕНВД», хотя оптовая торговля под этот режим не попадает и где налоги с этих поступлений? Как пишут в интернете «картинка смешная, а ситуация страшная».

Еще один случай из жизни: по привычке продавцы старой закалки пытаются поступать так, как привыкли во время прежней работы, когда никуда сведения не отправляли. При пробитии лишней суммы, например, вместо 100 рублей – 1000, расплачиваются с покупателем наличными (с картой, конечно, так не получится), как положено, никакого исправления через ККТ не проводят и ждут следующих клиентов. Когда те приходят, разницу (1000-100=900) просто не пробивают.

Недавно один из моих обслуживаемых предпринимателей попал в такую ситуацию. В тот несчастливый день на торговую точку наведался инспектор ФНС, совершил контрольную закупку, а чек ему не пробили. В протоколе продавец-кассир так и описала ситуацию. ИП дали 5 тысяч штрафа.

Несмотря на абсурдность приведенных ситуаций, они реально встречаются, поэтому контроль операций, проходящих по онлайн-кассе, — это одна из главных задач бухгалтера.

Когда настраивается онлайн-касса, кроме множества других настроек нужно верно указать применяемую систему налогообложения. А затем эта информация отображается в кассовом чеке.

Например, вот так:

Но бывает так, что при настройке кассы выбрали неверную систему налогов. Отвлекли, сам забыл, что применяешь =)

Какие могут быть неприятности?

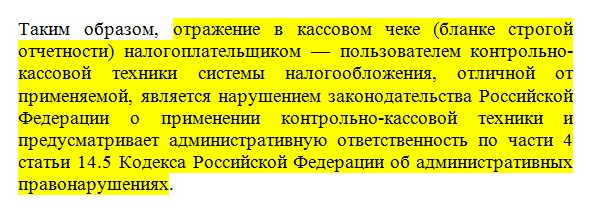

Ну, а если без шуток, то такая оплошность может привести к штрафам. Об этом напоминает ФНС в письме № ЕД-3-20/9349@ от 28.10.2019:

Согласно пункту 1 статьи 4.7 Федерального закона N 54-ФЗ кассовый чек и бланк строгой отчетности должны содержать обязательные реквизиты, в том числе применяемую при расчете систему налогообложения, наименования товаров, работ, услуг, платежа, выплаты, их количество, цену (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость.

Таким образом, отражение в кассовом чеке (бланке строгой отчетности) налогоплательщиком — пользователем контрольно-кассовой техники системы налогообложения, отличной от применяемой, является нарушением законодательства Российской Федерации о применении контрольно-кассовой техники и предусматривает административную ответственность по части 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях.

Источник

Смотрим, что написано в КОАП РФ по этому поводу:

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения — влечет предупреждение или наложение административного штрафа

на должностных лиц в размере от полутора тысяч до трех тысяч рублей;

на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

P.S. Еще часто раздается вопрос от тех, кто совмещает две системы налогов. Например, УСН+ПСН.

В этом случае при настройке кассы необходимо указать обе системы налогов, а при оформлении чека выбирать нужную систему налогов (в чеке может быть указана только одна из них).

Советую прочитать:

- ИП получил отсрочку по онлайн-кассам до 1 июля 2021 года. Можно ли выдавать бумажные БСО?

- Новые требования к фискальным накопителям для тех, кто торгует товарами, которые подлежат обязательной маркировке

- Нужно ли сейчас вести журнал кассира-операциониста?

- И снова про возможную отмену деклараций по УСН в 2020 году

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

4 комментария к “Какой может быть штраф за неверно указанную систему налогов в кассовом чеке?”

Добрый день! Обязательно ли указывать в настройках кассы вторую СНО (в частности УСНО), работая на ЕНВД (розничная торговля). УСНО планирую применять с 01.01.20 для работы с юрлицами только через расчетный счет безналичными расчетами. Налоговая утверждает, что в данном случае необходима перерегистрация кассы. Как правильно внести данные изменения в кассу и нужна ли перерегистрация в конкретном данном случае при заданных условиях работы?

Добрый день

При заполнении заявления на регистрацию / перерегистрацию кассы система налогообложения не указывается.

Но кассу обязательно нужно перенастроить для тех систем налогообложения, для которых она будет применяться. Это нужно для того, чтобы в чеке указывалась необходимая СНО. Это лучше сделать при помощи сотрудников ЦТО.

![]()

Что делать, если чек пробит ошибочно

В отличие от обычного кассового оборудования, онлайн-кассы оснащены фискальным накопителем для хранения информации. Его предназначение – ежедневная отправка в налоговый орган сведений о вырученных деньгах посредством оператора фискальных данных.

Если кассир допустил ошибку в чеке, обращаются к положениям Федерального закона №54 «О применении контрольно-кассовой техники».

Важно! Чтобы внести исправления в уже произведённую финансовую операцию, необходимо оформить возврат прихода или чек коррекции.

Некорректная информация в кассовом чеке исправляется, если имеет место быть:

- Неточность, оказавшая влияние на возникновение недостачи.

- Ошибка кассира, которая привела к проведению лишних денег по онлайн кассе и он желает её устранить.

- Сбои в работе, повлекшие неисправности кассового оборудования.

Корректировка осуществляется, если кассиром пробит чек по онлайн кассе не на ту сумму или чек не выбит и продажа не учтена. Правильный кассовый документ оформляется в момент выявления расхождений.

Если кассир сам обнаружил ошибочный чек на онлайн кассе, он должен действовать согласно следующему алгоритму:

- Оформить бумагу – служебную записку. В ней указывают дату и время ошибки, которая спровоцировала неучтённую выручку.

- В коррекционном чеке обозначают номер, присвоенный при регистрации, дату составления служебной записки. Также определяют признак расчета: самостоятельная операция или приход.

- Откорректированный чек пробивают. Его оправляет ОФД в налоговый орган. После совершения описанных выше действий нужно связаться с ФНС, чтобы уведомить об обнаружении и устранении ошибки.

Может возникнуть сложная ситуация – операционист обнаружил свою ошибку, когда покупатель уже ушёл. Выдать другой кассовый документ невозможно. К примеру: человек купил фен за 2000 рублей, а кассир пробил чек на 200 рублей и не заметил этого. Чтобы в кассовом аппарате излишние средства учитывались правильно, совершают следующие действия:

- Пробивают коррекционный чек.

- Сохраняют в отдельной папке исправленный чек.

- Прилагают объяснительную записку относительно этого кассового документа.

Сведения будут направлены в Федеральную Налоговую службу посредством оператора фискальных данных, с которым компания заключила контракт. Если ФНС затребует сохранённый документ, его предъявляют.

Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1. В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению! В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Обязательно ли ставить в известность налоговую службу

Плательщики налогов обязаны передавать в налоговую структуру сведения в электронном виде о применении контрольно-кассовой техники.

Важно! Закон №54 «О применении ККТ» не обязывает пользователей онлайн касс к информированию ФНС о самостоятельном оформлении коррекционного чека.

Всю фискальную документацию, в том числе и корректировки, в налоговый орган передаёт оператор фискальных данных. Норма прописана в ст. 1 Федерального закона №54. Налоговый орган, осуществляя контроль за полученной информацией, устанавливает нарушения. Владельцам кассового оборудования направляются предписания для исполнения или привлечения к ответственности. Если неверно выбит чек, лучше сразу устранить ошибку, чтобы она не оказалась на виду у налоговой структуры.

Как сделать возврат денег за товар по онлайн-кассе: пошаговая инструкция

Действия сотрудника магазина подчиняются ситуации, повлекшей оформление процедуры. От этого же зависит и период, в течение которого должны быть возвращены финансовые средства на руки потребителю. Если говорить о самом общем алгоритме действий, то он будет выглядеть следующим образом:

- Клиент уведомляет о своем желании отменить покупку с помощью заявления.

- Сотрудник составляет накладную на ту часть приобретенных вещей, которые следует вернуть на склад.

- Производится расчет всей суммы долга.

- Совершается кассовая операция.

Далее, рассмотрим более подробно разные ситуации и способы выхода из них.

Оформление возврата денег за товар день в день покупки по онлайн-кассе из-за ошибки продавца

Этот вариант самый простой, в том числе для самого покупателя. Ему не требуется подавать какие-либо документы, писать заявление. Достаточно перепечатки ордера с правильной ценой, наименованием и количеством товара. Его то и получает клиент непосредственно у кассы. При необходимости ему также компенсируется денежная разница.

Как сделать коррекцию чека, пробитого по ошибке

Коррекция оформляется, когда до закрытия смены в кассе оказалось больше выручки, чем должно быть. Кроме объяснительной записки, кассир должен составить акт, чтобы объяснить ФНС причины корректировки и доказать, что излишние деньги оказались в кассе случайно. В данной ситуации невозможно оформить чек на возврат.

Зачем нужен чек коррекции

Необходимость в этом документе возникает, если продавец обнаружил собственную ошибку через некоторое время после совершения сделки, когда покупатель уже покинул торговую точку. Оставить ситуацию как есть невозможно, поскольку по итогу дня прибыль в кассе не будет соответствовать отчету. Распечатка такой квитанции всегда сопровождается составлением акта, в котором указывается произошедшая ошибка.

При этом подготовка скорректированного ордера требуется только тогда, когда обнаружен излишек денежных средств. Если же имеет место недостача, пробивать дополнительные чеки не требуется. Провести процедуру необходимо до завершения рабочей смены и подготовки «Зет-отчета».

В каких случаях нужна корректировка

Распространёнными ошибками операционистов являются:

- Пробивание чека возврата прихода вместо корректировки.

- На сумму, переданную покупателем за товары, чек не пробит.

- Чек оказался пробитым на более крупную сумму, чем заплатил покупатель, и ошибка обнаружилась к закрытию смены.

Сбои в работе онлайн ККМ могут быть связаны с её перегревом и выходом из строя или с отключением электричества в магазине.

Реквизиты коррекционного чека такие же, как у обычного: номер ККТ, ИНН, фискальный признак и другие. Их отличительной особенностью является то, что в откорректированном чеке не указывается номенклатура товара, его объём и стоимость, поскольку его не выдают покупателю. Коррекция нужна оператору фискальных данных для отправки в налоговый орган. В таком кассовом документе не требуется разбивка по товарам. Обозначается лишь общая сумма корректировки.

Какие товары подлежат возврату через онлайн-кассы

Потребитель вправе отказаться от любого приобретения независимо от его качества, в установленный срок. Для изделий с соответствующими требованиям свойствами он составляет 14 дней, для бракованных вещей – гарантийный период или 2 года, если такового заявлено не было.

Но есть и исключения, внесенные в особый список. К ним относятся вещи, обеспечивающие личную гигиену, косметика и парфюмерия, нижнее белье, медикаменты, бытовая химия, растения, технически сложные товары, животные и некоторые другие группы. Они не подлежат возвращению ни при каких условиях.

Порядок оформления чека

В ФНС необходимо представить следующие бумаги:

- Откорректированный чек.

- Акт об обнаружении излишков средств.

- Объяснительную записку об ошибке, составленную кассиром.

Важно! В налоговую структуру передают копии указанных документов. Подлинники оставляют у себя.

Пошаговый алгоритм корректировки чека с ошибкой:

- Оформление акта об обнаружении лишних денег с коррекционным чеком.

- Составление кассиром объяснительной записки с полным описанием причины ошибки.

- Письменное уведомление ФНС о проведённой корректировке.

Пояснительная записка и акт должны храниться у кассира, если налоговая потребует объяснения причины корректировки.

Как аннулировать неправильный чек

Если неправильно кассиром пробит чек по онлайн кассе, его можно отменить.

Аннулирование чека по контрольно-кассовой технике – это отмена операции по приёму наличности от покупателя и дальнейшие действия с чеком. На онлайн-кассах чек аннулируется при условии, если он не пробит. Программное обеспечение кассового оборудования онлайн даёт возможность отменить неправильный чек до того, как он напечатан и передан оператору фискальных данных. Если кассовый аппарат прошит ОФД «Эвотор», можно совершить возврат к процессу внесения товаров в кассовый документ, а также провести корректировку товаров или аннулировать чек.

Когда кассовый документ выбит, его отмену осуществить невозможно ввиду внесения изменений в Федеральный закон №54 «О применении ККТ». Исправлять такую ошибку разрешено только коррекцией чека.

В кассовом оборудовании онлайн имеется признак «возврат прихода». Расчёты можно откорректировать в присутствии покупателя. При обнаружении неправильно выбитого чека, клиенту, который совершил оплату в кассу, пробивается новый документ на аналогичную сумму с признаком расчёта «возврат прихода». На данном чеке будет обозначен фискальный признак ошибочного. Кассир-операционист своеобразно аннулирует неверно выбитый документ. Покупателю пробивает новый на правильную сумму.

Как оформить возврат по карте с онлайн-кассы

Сегодня приобретения с безналичной оплатой с помощью кредиток совершаются гораздо чаще, чем за наличку. В целом, мероприятия по возвращению ассортимента не различаются, независимо от способа оплаты. Разве что в заявление, которое пишет покупатель, дополнительно вносятся реквизиты карты. При этом идти денежные средства могут до десяти дней и на это обязательно следует обратить внимание клиента, чтобы он не сомневался в верности действий продавца.

Читайте также:

- Представитель налоговой инспекции боброва прибыла по заданию

- Налог оппозиция предпринимательство правовая система духовный мир

- Методика оценки налоговых расходов краснодарского

- Реформа 1649г с заменой прямых налогов косвенными привела

- Таможенная пошлина в древней руси взимавшаяся при наложении клейма на товар