Если компания зарегистрирована на кипре какие налоги платить в россии

Опубликовано: 15.05.2024

Организационно-правовые формы компаний. Кипрские компании регулируются Законом о компаниях глава 113, с изменениями и дополнениями.

Этот закон принят 16.02.1951 г. и был основан на английском Законе о компаниях 1948 г. С тех пор в Закон были внесены различные изменения и дополнения, в особенности после вступления Кипра в Европейский Союз, однако по существу Закон подобен английскому Закону о компаниях 1948 г.

Согласно Закону о компаниях могут быть зарегистрированы следующие Организационно-правовые формы компаний:

• акционерная компания с ограниченной ответственностью (companies limited by shares);

• компания с ответственностью, ограниченной гарантией (companies limited by guarantee), с акционерным капиталом или без акционерного капитала.

Акционерная компания с ограниченной ответственностью может быть публичной (public) или частной (private).

Наиболее распространенным видом компаний на Кипре является частная акционерная компания с ограниченной ответственностью. Именно этот тип компаний используется большинством иностранных инвесторов в целях налогового планирования.

До вступления Кипра в Европейский Союз данный тип компаний можно было разделить на две основные категории с налоговой точки зрения: местные компании, т.е. осуществляющие свою деятельность на Кипре, и оффшорные компании, т.е. осуществляющие свою деятельность исключительно за пределами Кипра.

Новое налоговое законодательство, принятое в 2002 г. ввиду вступления Кипра в Европейский Союз, вступившее в силу с 01.31.2003 г., устранило разницу между местными и оффшорными компаниями, в настоящее время в соответствии с новым законодательством компании с налоговой точки зрения разделяются на:

Правовое последствие такого разделения заключается в том, что компании-резиденты облагаются налогом, в том время как компании-нерезиденты, при условии что они не осуществляют деятельность и не получают дохода на Кипре, не облагаются налогом на Кипре.

Основные характеристики кипрской частной компании:

· ответственность акционеров ограничена их долей в капитале компании, компания имеет свою собственную юридическую личность, отдельную от ее акционеров;

· минимальное количество акционеров – один, максимальное количество – пятьдесят;

· акции не могут быть выпущены на предъявителя;

· возможен выпуск специальных классов привилегированных акций;

· возможно использование номинальных акционеров при желании соблюдения анонимности и конфиденциальности;

· компания должна иметь зарегистрированный офис на Кипре;

· уставные и иные документы любой компании, внесенные в Реестр компаний, должны быть доступны для всеобщего обозрения;

· минимальное количество директоров - один, ограничений по максимальному количеству нет. Директора могут быть как местными, так и иностранцами, как физическими, так и юридическими лицами. Возможно назначение альтернативных директоров;

· собрания совета директоров могут проводиться как на Кипре, так и за рубежом.

· общие собрания акционеров компании могут проводиться как на Кипре, так и за рубежом.

· компания должна вести бухгалтерский учет и готовить финансовые отчеты в соответствии с международными стандартами финансовой отчетности, которые должны пройти аудит квалифицированным бухгалтером, практикующим на Кипре. Финансовая отчетность подается в Реестр компаний, а налоговые декларации – в налоговые органы;

· возможно открытие банковских счетов в любой валюте на Кипре, так и за рубежом. Банковские счета, открытые на Кипре, функционируют без каких-либо ограничений с точки зрения валютного контроля;

· необходимо ежегодно подавать в Реестр компаний годовые отчеты, содержащие информацию о любых изменениях в отношении директоров, секретаря, акционеров компании, уставного, выпущенного или оплаченного капитала, зарегистрированного офиса, залогов/обременении и т.п.;

· компания должна назначить одного секретаря, который может быть как местным, так и иностранцем, как физическим, так и юридическим лицом;

· компания должна иметь учредительный договор и устав, составленный лицензированным кипрским адвокатом, подписанный учредителями и депонированный в Реестр компаний;

· киприоты, граждане Европейского Союза и иностранцы (не киприоты или граждане Европейского Союза) могут учредить такую компанию без получения лицензии. С 01.10.2004 г. действует полная либерализация прямых инвестиций в Кипр иностранцами.

Основные характеристики кипрской публичной компании:

- публичная компания должна иметь минимум 7 участников, максимальное ограничение не установлено;

- минимальный выпущенный акционерный капитал €25 630;

- минимум 2 директора;

- если директора назначаются уставом, письменное согласие директоров должно быть подано при регистрации компании;

- размещение акций не разрешается, пока компания не получит сертификат на размещение в Реестре компаний;

Европейские публичные компании с ограниченной ответственностью. Европейские публичные компании с ограниченной ответственностью (European Public Limited Company, Societas Europaea (SE)) является общеевропейской организационно-правовой формой компаний, которая была введена на Кипре в 2006 году. Она позволяет компаниям перемещаться из одной юрисдикции ЕС в другую без необходимости перемещать свои активы. Учреждение европейской публичной компании с ограниченной ответственностью позволяет значительно снизить издержки осуществления деятельности в нескольких странах-членах ЕС. Такая организационно-правовая форма быстро реструктурировать свои активы и, таким образом, использовать преимущества внутреннего рынка ЕС. Учрежденные в других странах-членах ЕС компании могут осуществлять слияния с кипрскими компаниями для создания европейской публичной компании с ограниченной ответственностью без дополнительных налоговых издержек, т.к. Кипр является членом ЕС, полностью имплементировавшим в свое законодательство Директиву ЕС о слияниях (EU Mergers Directive).

1. Утверждение предполагаемого названия компании Реестром компаний, в случаях, если не приобретается готовая компания или уже утвержденное наименование.

2. Составление учредительного договора и устава компании.

3. Представление документов компании в Реестр компаний и получение заверенного учредительного договора и устава компании, сертификатов о регистрации, директорах и секретаре, зарегистрированном офисе и об акционерах.

Наименование компаний. Ни одна компания не должна быть зарегистрирована под наименованием, которое, по мнению Совета министров, является нежелательным. Компания может специальным решением изменить свое наименование, после письменного утверждения Советом министров.[1]

Если, в результате невнимательности или по иной причине, компания при ее первой регистрации или при регистрации нового наименования была зарегистрирована под наименованием, которое, по мнению Совета министров, похоже на наименование, под которым ранее была зарегистрирована существующая компания, компания должна изменить свое наименование с разрешения Совета министров в течение шести месяцев после того, как она была зарегистрирована под этим наименованием.

Когда компания изменяет свое наименование, регистратор должен ввести новое наименование в реестр вместо прежнего имени и должен выпустить соответствующим образом измененный сертификат о регистрации.

Смена наименования компании не влияет на права и обязательства компании и не позволяет признать юридически несостоятельными никакие судебные процессы, возбужденные компанией или против нее. Любые процессуальные действия, инициированные компанией или предпринятые против нее под прежним наименованием, могут быть продолжены или начаты против нее под ее новым наименованием.[2]

В наименовании компании должно быть указано окончание, определяющее ее организационно-правовую форму (Ltd, plc и т.д.). Если Совету Министров были предоставлены убедительные доказательства того, что компания учреждается с целью содействия развитию торговой деятельности, искусства, науки, религии, благотворительной деятельности или достижения иных полезных целей, и что прибыль, полученная от деятельности компании, или любой другой ее доход будет направляться на вышеуказанные цели, а не распределяться в виде дивидендов между ее участниками, такая компания может получить лицензию Совета Министров, разрешающую зарегистрировать ее в качестве компании с ограниченной ответственностью, но без добавления слова «limited» в конце наименования. После регистрации соответствующим образом компания приобретает все права и обязанности компании с ограниченной ответственностью (ст. 20(1) ЗоК).

Учредительный договор - это документ, который излагает структуру капитала и цели зарегистрированной компании. Учредительный договор компании должен содержать:

a) организационно-правовую форму компании:

i. в случае если компания частная, в ее наименовании должно содержаться окончание "limited", "ltd" или "Ltd'';

- в случае если компания публичная, в ее наименовании должно содержаться окончание ‘’δημόσια λίμιτεδ’’ или ‘’δημόσια λτδ’’, или ‘’δημόσια εταιρεία λίμιτεδ’’, или ‘’δημόσια εταιρεία λτδ’’, или ‘’δε λίμιτεδ’’, или ‘’δε λτδ’’, либо ''Public Company Limited'' или ''Public Company Ltd'', или "Public Company Limited'', или ''Public Co. Ltd'' or '' Plc'', или '' Public Limited'', или'' Public Ltd'';

iii. в случае если речь идет о европейской публичной компании с ограниченной ответственностью, в ее наименовании должно содержаться окончание "SE";

b) цели компании.

Учредительный договор компании с ограниченной ответственностью должен также содержать указание на то, что ответственность компания ограничена акциями или гарантией.

Учредительный договор компании с ответственностью, ограниченной гарантией, должен содержать обязательство каждого учредителя внести имущественный вклад в имущество компании, в случае если компания будет ликвидироваться при его участии в компании или в течение года после его выхода из компании для оплаты долгов и исполнения обязательств компании, которые возникли до того момента, как он вышел из состава участников компании, а также издержек по ликвидации компании и для урегулирования прав и обязанностей участников (вносителей) между собой, в размере необходимом, но не превышающем определенного в учредительном договоре.

В случае если компания имеет акционерный капитал, ее учредительный договор должен также содержать размер акционерного капитала, которым компания регистрируется, а также информацию о разделении капитала на фиксированное количество акции. Это, однако, не касается компаний с неограниченной ответственностью. Каждый учредитель акционерной компании должен владеть как минимум одной целой акцией. В договоре также должно быть указано, какое количество акций принадлежит каждому учредителю.[3]

Учредительный договор должен быть скреплен той же печатью, как будто это было соглашением, и должен быть подписан каждым учредителем в присутствии, по крайней мере, одного свидетеля, который должен заверить подпись.[4]

Компания не может изменить условия, содержавшиеся в ее учредительном договоре кроме случаев, предусмотренных законом.[5]

Цели. Если иное не предусмотрено законом, компания, специальным решением, может изменить положения своего меморандума относительно целей компании, если это может потребоваться, чтобы позволить ей:

(а) более экономно или эффективно вести деятельность компании; или

(b) осуществить достижение главной цели компании новыми или улучшенными средствами; или

(c) расширить или изменить сферу деятельности компании; или

(d) вести какую-либо деятельность, которая при данных обстоятельствах может быть удобным или выгодным образом совмещена с основной деятельностью компании; или

(e) ограничить или запретить какой-либо вид деятельности, прописанный в учредительном договоре; или

(f) продать или ликвидировать, полностью или частично, обязательства компании; или

(g) осуществить слияние с любой другой компанией или объединением лиц.

Изменение не может вступить в силу пока оно не будет подтверждено судом.[6]

Устав компании (articles of association) устанавливает основные правила и нормативы для компании, в частности, положения, касающиеся управления деятельностью компании директорами, выборов и полномочий председателя совета директоров, комитетов директоров, конфликта интересов и т.д.[7] Согласно Закону о компаниях устав частной компании должен (а) ограничивать право участников на передачу акций; (б) запрещать публичное предложение акций или облигаций компании; (в) запрещать выпуск акций на предъявителя; (г) ограничивать количество участников пятьюдесятью. Публичная компания не ограничивает возможности передачи своих акций. Тем не менее, ее содержание ее устава также регулируется специальными требованиями, а именно:

· устав должен содержать положения об установочном собрании и отчете директоров;

· устав должен содержать условие о том, что компания может выпускать предъявительские свидетельства на акции, т.е. свидетельство, дающее держателю право купить акции компании за определенную цену в течение определенного времени;

· устав должен содержать условие о том, что компания не может выпускать акции по скидке; и

· устав должен содержать условие о том, что компания обязана выпустить проспект эмиссии или предложение вместо проспекта эмиссии, прежде чем выпускать акции или облигации в публичное обращение.

Устав компании - крайне важный документ, на который стоит обратить особое внимание, если в компании более одного акционера. В этом случае, прежде чем оформить данный документ, необходимо учесть определенные аспекты закона, в частности:

1. согласно ст. 178 Закона о компаниях увольнение директоров может быть произведено обычным решением большинства акционеров. Таким образом, акционер, держащий 50% + 1 акцию может уволить всех действующих директоров и назначить своих директоров;

2. акционер, держащий 25% + 1 акцию может заблокировать, среди прочих, следующие решения:

· решение о ликвидации компании;

· внесение поправок в учредительный договор или устав компании;

· изменение названия компании;

· создание долевого капитала;

· принятие директорами неограниченной персональной ответственности;

· разрешение, предоставляемое ликвидатору, принять акции в качестве оплаты за продажу недвижимости;

· предоставление ликвидатору полномочий на компромисс или договоры с кредиторами или долевыми участниками в случае добровольной ликвидации участниками;

3. миноритарный акционер, держащий менее 25% акций, может быть защищен созданием различных классов акций с определенными правами для каждого класса.

Закон Кипра о компаниях, также как и большинство законов о компаниях англосаксонской правовой семьи, предусматривает возможность использования стандартных форм устава и учредительного договора для компаний (Tables B, C, D).[8]

«Клерк» Рубрика Офшоры и ОЭЗ

Фото Бориса Мальцева, Кублог

Британские Виргинские острова, Республика Мальта, Республика Маврикий, Малайзия… Совсем недавно и Республика Кипр входила в список государств, которых российское Правительство отнесло к офшорным зонам. Само по себе включение Кипра в «черный список» было весьма неоднозначным. Ведь «офшорная зона» всегда связана с применением явно льготного режима налогообложения – отсутствие обязанности по уплате налогов для налоговых резидентов, ведущих свою деятельность во вне, отсутствие обязанности по сдаче финансовой отчетности, не публичность корпоративного членства. В свою очередь, Кипр с его обязательным ежегодным аудитом, налоговой ставкой по налогу на прибыль в 12,5 %, публичным реестром акционеров, явно был «белой вороной» в списке офшоров. Все это, а также пересмотр кипрским Минфином ряда налоговых положений по инициативе российского правительства, способствовало официальному исключению Кипра из числа офшорных зон.

О привлекательности Кипра для ведения бизнеса написано много. Интерес к этой экономической зоне объясняется, прежде всего, достаточно низкой ставкой налога на прибыль – 12,5 %, ставкой на дивиденды - 5 % (при соблюдении ряда условий), использование льгот по соглашениям об избежании двойного налогообложения.

Любой предприниматель, в том числе российский, при выборе иностранной юрисдикции для налоговой оптимизации, как правило, принимает во внимание следующие налоговые показатели: корпоративный налог на прибыль, налог на доход физического лица, налог на недвижимость, местные сборы.

Для того, чтобы понять, подходит ли вам налоговый и инвестиционный климат Кипра, предлагаем наш краткий обзор основных налогов Кипра.

Налог на прибыль (Corporation Tax) и подоходный налог (Income Tax)

Кто платит?

Корпоративный налог платят как налоговые резиденты Кипра, так и налоговые нерезиденты. Чтобы понять, к какому типу плательщика относится компания, необходимо ответить на вопросы: место проведения собраний участников компании находится на Кипре? офис компании находится на Кипре? место, где находится большинство участников Компании – Кипр? банковские операции компании осуществляются на Кипре?

При положительных ответах на все эти вопросы можно смело отнести компанию к налоговому резиденту Кипра. Это означает, что управление и контроль компанией осуществляется на Кипре, что позволяет отнести ее к налоговому резиденту этой Республики.

В отношении налогоплательщиков физических лиц действует следующее правило. Если период пребывания лица на Кипре превышает 183 дня в году, то за ним признается статус налогового резидента, уплачивающего подоходный налог.

Какая ставка?

Для компаний налоговых резидентов и налоговых нерезидентов установлена единая ставка налога на прибыль – 12,5 %.

Налоговая ставка на доход физических лиц является прогрессивной – варьируется в зависимости от величины дохода.

Например, при ежегодном доходе менее 19 500 евро налоговая ставка равна 0.

Максимальная налоговая ставка равна 35 %, если ежегодный налогооблагаемый доход составляет более 60 000 евро.

Что облагается налогом?

Если говорить об уплате корпоративного налога, то разница для налоговых резидентов и налоговых нерезидентов Кипра заключается в следующем. Первые уплачивают налог с прибыли, полученной как от бизнеса на территории Кипра, так и за его пределами. Вторые уплачивают налог с прибыли, полученной только от источников на территории Кипра.

При этом, к налогооблагаемым доходам относим, в том числе: прибыль от бизнеса, проценты/ дивиденды/ роялти (для налоговых резидентов), суммы по сделкам от продажи деловой репутации (гудвил), доход от сдачи имущества в аренду.

При исчислении налога на прибыль не забываем производить вычеты, уменьшающие налогооблагаемую базу. К таким вычетам относим, в том числе, следующие: расходы на ремонт, безнадежные долги, расходы на оформление интеллектуальной собственности, расходы на пожертвования.

В налогооблагаемую базу для исчисления подоходного налога физического лица, включая, но, не ограничиваясь, входит доход от трудовой деятельности, материальной выгоды, доход от сдачи имущества в аренду. При этом к вычету стоит принять, в том числе, проценты по кредиту для приобретения здания, сдаваемого в аренду (налоговый вычет равен 20 %), пожертвования на благотворительность, социальные взносы.

Помним, что расходы, не связанные с извлечением дохода, не принимаются во внимание при исчислении как налога на прибыль, так и подоходного налога. К таким расходам в частности относятся расходы по арендной плате на помещение/оборудование, использование которого не связано с предпринимательской, трудовой деятельностью, расходы на содержание авто, используемого исключительно для личных нужд, личные расходы (питание, транспортные и др.), расходы на капремонт.

НДС (Value Added Tax)

Кто платит?

В обязательном порядке компании необходимо пройти регистрации в целях уплаты НДС и уплатить налог в бюджет, в частности, если сумма поставок за предыдущий год превышает 15 600 евро либо если подобное увеличение суммы поставок ожидается в течение 1 месяца либо если сумма дистанционных продаж компаниям из ЕС, не являющимися плательщиками НДС, в течение года превысила 35 тыс. евро.

Также компания может и добровольно зарегистрироваться в целях учета и уплаты НДС в бюджет, если на территории Кипра есть представительство и поставки осуществляются за рубеж.

Какая ставка?

Стандартная ставка НДС составляет 19 %. Также предусмотрены и специальные пониженные ставки НДС 5% и 9%, а также нулевая ставка. Например, для операций по экспорту действует ставка 0%, для реализации корма для животных, медицинских изделий, услуг писателей, композиторов, приобретения/строительства недвижимости для личного проживания - 5 %, для услуг общепита (рестораны) – 9 %.

НДС подлежит уплате ежеквартально.

Налог на недвижимое имущество (Immovable Property Tax)

Кто платит?

Платить налог обязаны все лица, у которых на Кипре имеется в собственности недвижимое имущество. Под лицами понимаем и физических, и юридических лиц, как резидентов, так и нерезидентов Кипра.

Какая ставка?

Ставка варьируется в зависимости от рыночной стоимости недвижимого имущества, определенной на 01 января 1980 года.

Для недвижимости стоимостью менее 40 тыс. евро налоговая ставка определена в размере 6 %. Максимальная ставка установлена в 1,9 % для недвижимости, стоимость которой превышает 3 млн. евро.

Налог не распространяется на школы, здания благотворительных организаций, с/х земли, государственные больницы, кладбища, церкви.

Когда платить?

Крайний срок для уплаты налога – 30 сентября каждого года. Интересно, что для тех, кто успевает уплатить налог до 30 августа, действует скидка в размере 10 % от налога.

Сбор на нужды обороны (Special contribution for defence)

Платят только налоговые резиденты Кипра.

С чего платится сбор?

Сбор уплачивается с так называемого «пассивного дохода»: дивиденды, проценты, доход от сдачи имущества в аренду.

Какая ставка?

Физические лица уплачивают сбор по ставке 17 % с дивидендов, полученных физическим лицом, как от компании – налогового резидента Кипра, так и от компании, не являющейся налоговым резидентом Кипра.

Если компания получает дивиденды от компании-налогового резидента Кипра, то она освобождается от уплаты сбора. Если же компания получает дивиденды от компании, не являющейся налоговым резидентом Кипра, то она либо освобождается от уплаты сбора либо уплачивает сбор по ставке 17 %.

Налог на прирост капитала (Capital Gains Tax)

Собственники недвижимого имущества, расположенного на территории Кипра, собственники акций компаний, владеющих недвижимостью на Кипре.

Какая ставка?

Ставка определена в размере 20 % от полученной при реализации недвижимости прибыли.

Что облагается?

Положительная разница между стоимостью продажи Кипрской недвижимости и ее себестоимостью/рыночной стоимостью, определенной на 01.01.1980 с учетом инфляции.

Итак, если после изучения обзора налогов и сборов Кипра, желание создать там компанию не отпало, то напоследок напомним еще о трех особенностях Кипрской юрисдикции:

- регистрационный сбор для ООО составляет 105 евро плюс 0,6 процентов от уставного капитала;

- ежегодно нужно проводить аудит финансовой отчетности;

- при регистрации компании необязательно оплачивать уставный капитал;

- минимальный состав участников включает одного акционера, секретаря и руководителя (директора).

Республика Кипр имеет выгодное географическое положение, современную инфраструктуру и развитую правовую систему, которая упрощает создание трастов и альтернативных инвестиционных фондов (AIF).

Кипрские международные трасты (КМТ) могут учреждаться для реализации коммерческих и благотворительных проектов. Трасты позволяют защитить финансовые и иные активы бизнесмена от неквалифицированных действий наследников, которые могут привести к значительным материальным потерям.

Создателями КМТ часто выступают состоятельные граждане, которые хотят защитить своё имущество от раздела при бракоразводном процессе. Целью учреждения траста может быть негосударственное пенсионное обеспечение сотрудников фирмы и членов их семей.

Зачем компании регистрируют на Кипре?

Иностранным гражданам учреждение компании на Кипре позволяет пользоваться следующими преимуществами:

- Отсутствие двойного налогообложения. Республика Кипр подписала соответствующие международные соглашения с 58 странами (включая РФ).

- Законодательство, которое упрощает корпоративное управление и регистрацию компаний (кипрские законы основаны на нормах британской правовой системы).

- Высокое качество бухгалтерских и юридических услуг. Местные специалисты в области права и финансов состоят в саморегулируемых организациях, которые соблюдают международные кодексы.

- Соглашения и договоры составляются на английском языке.

- Относительная простота получения ВНЖ для нерезидентов и ключевого персонала.

- Образованные и квалифицированные трудовые ресурсы.

- Невысокая стоимость фидуциарных услуг (доверительное управление активами) по сравнению с другими странами ЕС (Люксембург, Швейцария, Голландия и др.).

- Хороший климат и комфортные условия жизни.

Иностранец, зарегистрировавший фирму и создавший не менее 5 рабочих мест для местного населения, имеет право на получение ВНЖ и гражданства Кипра. Этим же правом обладают иностранные инвесторы, приобретающие гражданство Кипра по инвестиционной программе. Паспорт Республики Кипр позволяет путешествовать по 170 странам мира без оформления визы.

Узнать все подробности о программе получения паспорта республики вы можете на странице «Гражданство Кипра за инвестиции» .

Почему компании регистрируют на Кипре

Отсутствие коррупции и ряда административных барьеров, препятствующих развитию малых и средних коммерческих предприятий, – еще один фактор, почему компании регистрируют на Кипре.

Компания, зарегистрированная на Кипре, может вести следующие виды коммерческой деятельности:

- оптовая и розничная торговля;

- строительство жилых домов и нежилых помещений;

- общественное питание;

- гостиничный бизнес;

- инжиниринговые услуги;

- полиграфия и издательская деятельность;

- операции с недвижимостью;

- транспортные услуги;

- страхование;

- морские перевозки и ремонт торговых судов;

- финансовые операции и инвестиции.

Что дает регистрация компании на Кипре с точки зрения налогообложения

Предприниматель, создавший бизнес на Кипре, может получить значительные налоговые преференции. По состоянию на 2018 год величина корпоративного налога на прибыль является одной из самых низких в Евросоюзе и составляет 12,5%.

От данного сбора освобождается доходы, полученные в результате:

- начисления дивидендов по акциям;

- реализации ценных бумаг и производных финансовых инструментов;

- полученные процентные доходы, не связанные с основной деятельностью фирмы.

Организации, являющиеся налоговыми резидентами, оплачивают налоги с прибыли, которая заработана как на Кипре, так и за рубежом (за исключением государств, с которыми подписаны договоры об избежании двойного налогообложения).

Кроме корпоративного сбора юридические лица обязаны уплачивать НДС по ставке 19% (для отдельных категорий товаров и услуг размер данного налога может находиться в диапазоне от 0 до 9%).

Организации, владеющие недвижимостью на Кипре, должны оплачивать налог на имущество, размер которого зависит от рыночной стоимости объекта (ставка находится в диапазоне от 3 до 8%).

Кроме перечисленных налогов юрлица обязаны выплачивать специальный оборонный взнос. Налогооблагаемой базой для этого сбора являются полученные организацией дивиденды (ставка налога 17%) и процентные доходы (ставка налога 30%).

Что еще дает регистрация компании на Кипре: фирмы, которые занимаются реализацией акций и облигаций, освобождаются от налога на прибыль. Организации, сделавшие дополнительные взносы в уставной капитал, имеют право на получение имущественного вычета, размер которого составляет 80% от внесённой суммы (согласно положениям закона «О налоге на прибыль»).

Согласно местному законодательству, регламентирующему правила бухгалтерского учёта, текущие убытки от коммерческой деятельности могут быть перенесены на будущие отчётные периоды и списаны в счёт полученного дохода.

Многие собственники российских IT-компаний (Nival, Servers.ru, Toonbox и др.) перемещают бизнес на Кипр. Эта тенденция связана с тем, что в 2016 году российские власти приняли ряд непопулярных законов, которые касаются бизнеса в сфере информационных технологий («пакет Яровой», «налог на Google» и пр.).

Налоговой оптимизацией на Кипре занимаются не только представители отечественного бизнеса, но и крупные американские и европейские корпорации (Apple, Microsoft, BMW и др.).

Кипр является одной из самых популярных стран для ведения бизнеса. Такую популярность этот остров приобрёл благодаря «вхождению» в оффшорную зону Кипр. Напомним, что оффшорная зона позволяет платить налоги по весьма приемлемым и заниженным налоговым ставкам. Поэтому вовсе не удивительно, что многие иностранцы открывают на этом острове свои фирмы и компании.

Коралловый залив, Кипр

Напомним, что оффшорная зона и офшор кардинально разные понятия. Офшор на Кипре – это компания на Кипре, которая осуществляет свою деятельность на этом острове. А оффшорная зона в данном случае, это Кипр, который предоставляет пониженное налогообложение компаниям – участникам.

В оффшорной зоне можно купить готовый бизнес или открыть его с нуля. Но стоит помнить, что купить готовый бизнес на Кипре будет стоить гораздо дороже, нежели открыть его самостоятельно.

Для регистрации компании придётся следовать таким инструкциям:

- Определиться с выбором названия фирмы. Согласно законам, в государстве не может существовать два одинаковых названия фирмы или организации. Поэтому если аналогичное название уже зарегистрировано в государственном реестре, то потребуется придумывать новое. В среднем на проверку названия уходит от 2 до 3 дней.

- После проверки названия необходимо легализировать корпоративные документы. Обычно процесс легализации документов не занимает более одной недели.

- Далее необходимо открыть счёт в банке на имя кипрской фирмы. На открытие счёта зачастую уходит около 7 дней. Но реквизиты счёта можно получить уже на следующий день после подачи заявления на открытие. Но стоит помнить, что осуществлять какие – либо финансовые операции до официального открытия счёта категорически запрещается.

- После получения всех документов, открытия счёта и присвоения юридического адреса, компанию на Кипре можно считать зарегистрированной.

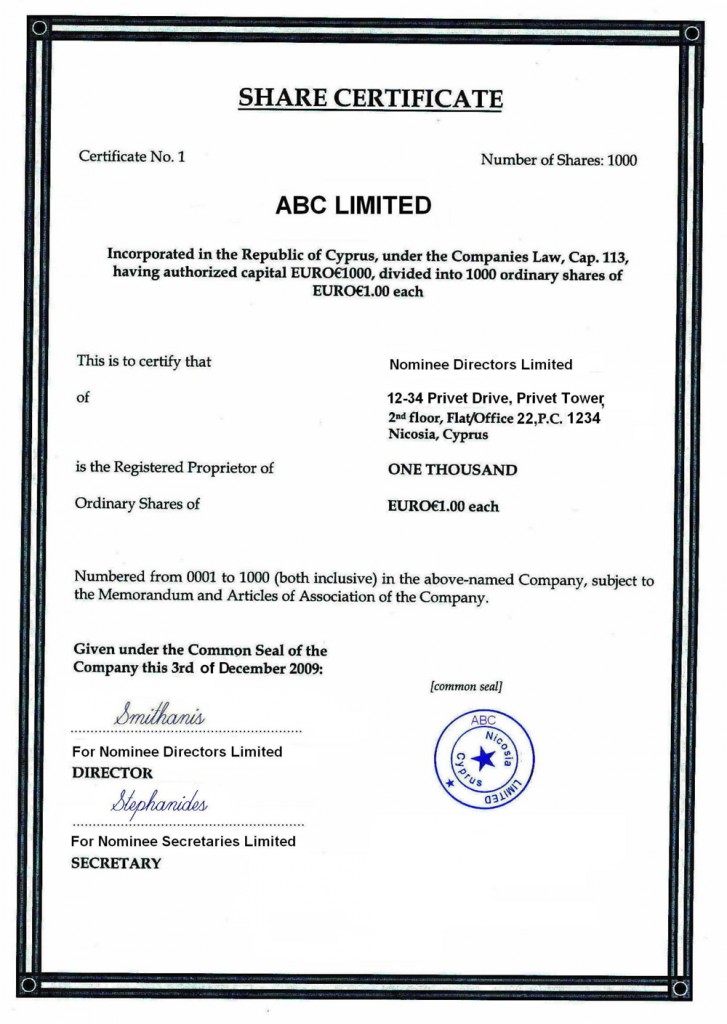

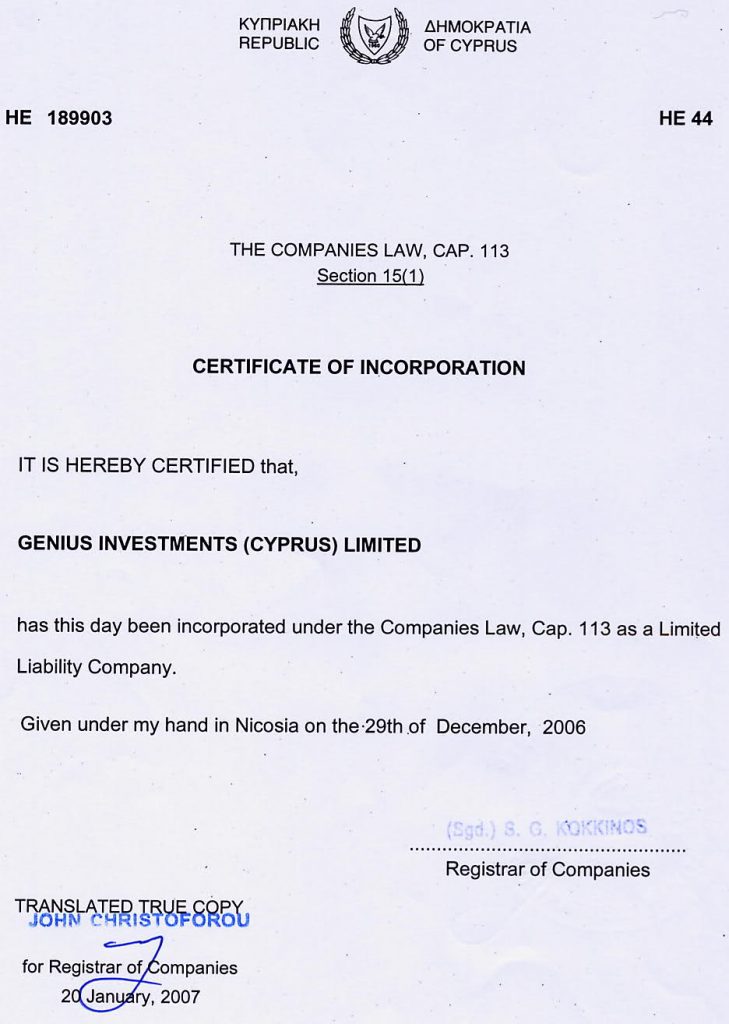

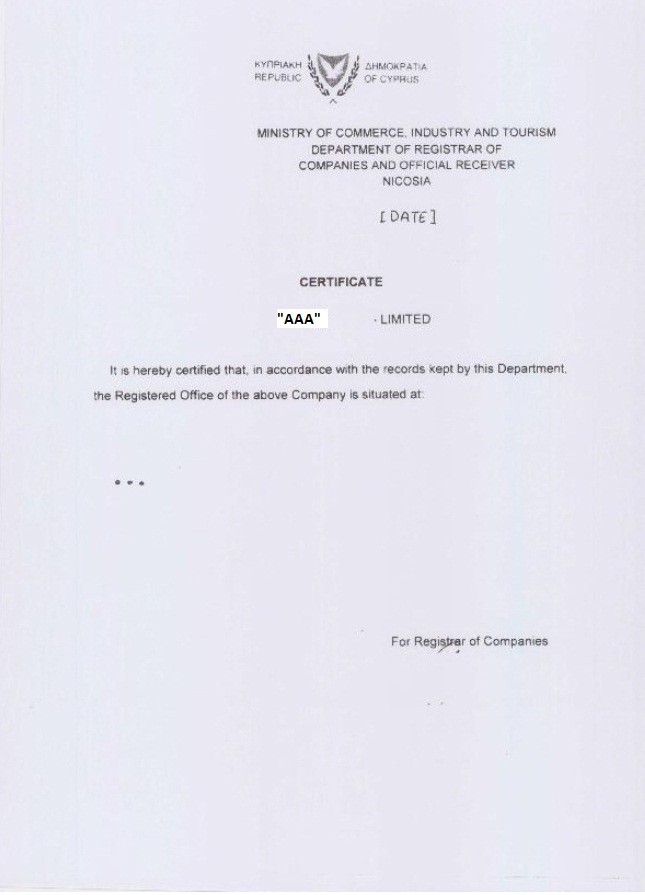

Основными документами, подтверждающими регистрацию компании на Кипре, являются:

- Устав

- Комплект печатей

- Набор сертификатов:

- Сертификат об исполняющем директоре.

![Сертификат об исполняющем директоре]()

Сертификат об исполняющем директоре

![сертификат об акционерах компании]()

сертификат об акционерах компании

![сертификат о регистрации]()

сертификат о регистрации

![Сертификат о присвоении юридического адреса]()

Сертификат о присвоении юридического адреса

Согласно законам Кипра для регистрации фирмы в оффшорной зоне придётся заплатить 2250 долларов. Но стоит помнить, что ежегодно потребуется платить дополнительно около 350 долларов в кипрский государственный бюджет. Это ежегодный правительственный сбор. Он оплачивается каждый год независимо от сферы деятельности предприятия и уставного капитала.

Согласно законам, ежегодный правительственный сбор должен быть оплачен до конца декабря.

Если вовремя не заплатить сбор, то компанию могут даже снять с учёта. Поэтому допускать просрочки хотя бы в один день нежелательно.

Регистрационный сбор

Сумма регистрационного сбора достаточно велика. И это неудивительно. Ведь помимо оплаты регистрации в эту стоимость входит:

Требования к компаниям

Для успешной регистрации на Кипре компания должна соответствовать таким требованиям, как:

- Название фирмы желательно указывать на греческом языке. Разрешается указывать на английском языке. Но стоит учитывать, что название кипрской фирмы, согласно действующим законам, должно содержать приставку «LTD» (общество с ограниченной ответственностью).

- Размер капитала. Минимальной суммой для открытия кипрской компании служит сумма в одну тысячу евро. Но зачастую этой суммы не хватает, поэтому лучше предъявлять 5 тысяч евро.

- Руководящий состав. Для успешной регистрации фирма должна выбрать человека (или несколько), который будет заниматься руководством. Директором может стать как юридическое лицо, так и физическое. Это не имеет большого значения. Но как показывает практика, на должность директора иностранной компании лучше назначить гражданина Республики Кипр для установления налогового резидентства.

- Наличие корпоративного секретаря. Корпоративным секретарём может быть назначен лишь гражданин Республики Кипр.

Налогообложение

Как уже ранее отмечалось, Кипр привлекает иностранные предприятия возможностью платить налоги по заниженным ставкам.

![Налоги, Кипр]()

Ранее ставка налога на прибыль на Кипре равнялась 10 процентам. Но за последние годы налог на прибыль вырос до 12.5 процента. Стоит отметить, что предприятие платит налог исключительно с той прибыли, которую компания получила от деятельности на территории Кипра.

![Айя-Напа, Кипр]()

Если фирма или предприятие продаёт собственную недвижимость, то дополнительно оплачивается налог на прирост капитала. Он равен 20 процентам от общей стоимости проданного имущества. Налог платится даже с продажи акций компании.

Согласно закону каждая компания, зарегистрированная на территории Кипра, обязана платить налог на добавленную стоимость. Размер налога напрямую зависит от товара или поставляемых услуг. Средняя ставка равна 19 процентам. Но в некоторых случаях, налог может снижаться до 5 – 7 процентов.

Также дополнительно нужно вносить налоговые платежи в социальный фонд. Эти налоги платятся лишь в том случае, если в составе персонала присутствуют резиденты Кипра. Налог колеблется от 11 до 13 процентов от оклада рабочих. Не стоит путать этот налог с отчислениями в пенсионный фонд. В социальный фонд выплачивает работодатель, а в пенсионный фонд отчисляет непосредственно сам рабочий около 7 процентов от своей зарплаты.

О налогообложении на Кипре в этом видео:

Вся деятельность компании регулируется законом « О компаниях». Этот закон был составлен на основе закона Англии, который в свою очередь был принят в 1948 году.

Отчётность

Согласно законам, каждая организация, ведущая деятельность на территории Республики Кипр, обязана предоставлять финансовую отчётность один раз в год. Она подаётся на протяжении первых 40 дней после проведения сбора акционеров фирмы.

Преимущества офшора на Кипре

С каждым годом Кипр привлекает все больше и больше иностранных компаний. Особенно это касается русских предприятий. Ведь налоговая ставка подоходного налога в оффшорной зоне намного ниже, нежели в России. Поэтому, многие русские компании стараются открыть свои филиалы на Кипре для получения большего дохода. Ведь согласно законодательству, предприятие платит налоги той стране, в которой она осуществляет свою деятельность.

О привлекательных сторонах Кипра для инвесторов рассказывается в видео:

Преимущества оффшорной зоны Кипр:

- Территориальное расположение. Кипр находится рядом с Европой и Африкой. Это значительно упрощает ведение торговой деятельности.

- Согласно закону, Кипр не подлежит валютному регулированию. Это значит, что на территории этой страны возможно осуществлять операции с валютой в неограниченном количестве.

- Высокий уровень конфиденциальности.

- Кипр подходит для регистраций холдингов, так как полученные дивиденды не облагаются налогами.

- Быстрая регистрация предприятия.

- Государство является одним из членов Европейского Союза.

Приобретение «готового» бизнеса

Сама по себе процедура регистрации предприятия в оффшорной зоне несложная. Но достаточно «требовательная», так как потребуется подготовить массу документов, получить разрешение, открыть счёт в банке и тому подобное. Поэтому люди, которые не хотят связываться с регистрацией фирмы предпочитают купить оффшор на Кипре.

Преимущество покупки «готовой» компании заключается в том, что не придётся ждать оформления и открытия банковского счёта. Все банковские операции можно осуществлять уже через час после покупки. Приобретение готовых копаний пользуется большим спросом среди русских.

![бизнес под ключ]()

Второе преимущество – это название. При открытии новой фирмы придётся выбирать из «свободных» названий, которые не всегда подходят самой организации. С «готовой» фирмой дело обстоит иначе: компания продаётся и покупается уже с названием.

Приобретая «готовый» офшор владелец компании избавляет себя от большинства оформлений и соглашений, которые предварительно нужно получить для регистрации новой фирмы.

![Кипр уже не оффшор. Но регистрировать фирму там выгодно]()

Если посмотреть, откуда больше всего поступает денег в Россию, к удивлению многих на первом месте окажется Республика Кипр, причем с довольно большим отрывом от ближайших конкурентов — Голландии и Великобритании. Если копнуть еще глубже, выяснится, что основные инвестиции в Россию делают кипрские компании, созданные самими россиянами с целью налоговой оптимизации. Мы решили разобраться, почему Кипр, вошедший в состав Евросоюза в 2004 году, так привлекает российский бизнес.

Формально Кипр — не оффшор

Любая страна, присоединившаяся к объединенной Европе, должна соблюсти ряд норм, в том числе налоговых, чтобы соответствовать законодательству Евросоюза. Уже в 2002 году Кипр принял пакет законов, вводивших на острове новые порядки в области налогообложения. В этих законах введено понятие налоговой резидентности, а также десятипроцентная ставка налога на прибыль, что на сегодняшний день — самый низкий показатель в Европе. Эти изменения навсегда лишили Кипр статуса оффшора, однако россияне по инерции считают эту страну налоговым раем.

Несмотря на свою стройность, налоговая система Кипра некодифицирована. "Все определяется специальными актами, — рассказывает Екатерина Маркова, заместитель директора департамента международного налогового планирования юридической фирмы КЛИФФ, давно и активно помогающей крупному российскому бизнесу создавать и реализовывать международные схемы ведения бизнеса с участием кипрских компаний. — Сейчас на Кипре каждый вид налога регулируется отдельным законом. Конечно, юристам было бы удобнее иметь отстроенную систему на основе единого акта — кодекса, однако и работа с разрозненными законами не представляет особой сложности".

Отчетность компаний, зарегистрированных на Кипре, должна в обязательном порядке заверяться аудитором, сертифицированном на острове. Вся отчетность готовится и сдается по МСФО.

Повсеместное распространение английского языка на Кипре (официальные языки — греческий и турецкий, английский носит особый статус), обусловленное тем, что страна до 1960 года была английской колонией, поначалу создавало сложности для бизнесменов-иностранцев, так как законы писались на официальном языке. "Но сегодня эта проблема решена: большинство юридических компаний, работающих с законодательством острова, опираются на official translation всех необходимых законодательных актов", — рассказывает Маркова.

По единодушному признанию российских юристов, работающих с Кипром, выбирать кипрских провайдеров нужно долго и тщательно. Связано это с тем, что номинальные услуги в кипрских компаниях (номинальные директора, акционеры и секретарь) предоставляет тот же офис, который регистрирует компании и сопровождает их в дальнейшем. Соответственно, от добросовестности номинальных лиц зависит и защищенность владения компанией, и сохранение ее подконтрольности. Существенно значение имеет наличие в штате провайдера квалифицированных юристов, бухгалтеров и аудиторов, которые могли бы оперативно оказать полный спектр необходимых услуг.

Обязательно следует учитывать и "местный менталитет", выражающийся в том, что киприоты — не трудоголики и не всегда берут на себя дополнительную нагрузку. Это может выражаться в срыве сроков сдачи работ и неоперативных ответах на письма. В силу этого российские юристы, работающие с кипрскими провайдерами, при их выборе обычно действуют по рекомендациям и — реже — методом проб и ошибок.

Между Россией и Кипром в 1998 году подписано Соглашение об избежании двойного налогообложения. Однако распространяется оно на кипрскую компанию только в том случае, если контроль и управление ей осуществляется непосредственно на острове. Для того чтобы снять вопросы компетентных органов в отношение резидентности кипрской компании, при ее регистрации назначается местный директор (так называемый "номинал"). "Предоставление номинальных услуг киприотами фактически не регулируется специальным законодательством, — поясняет Екатерина Маркова. — Такая ситуация складывается из-за того, что закон о фидуциарных услугах на острове пока не принят, его проект долгое время рассматривался и корректировался законодательным органом Кипра, и сейчас имеет все шансы быть одобренным. Существующий проект закона четко проводит границу между фирмами-регистраторами и крупными юридическими компаниями. Жизнь первых после вступления закона в силу будет сильно усложнена: скорее всего, будет введен порядок лицензирования провайдеров фидуциарных (в том числе и номинальных) услуг. Все это делается для упорядочивания налоговых поступлений в бюджет страны, и стимулирует трудоустройство квалифицированного персонала, лоббируя интересы крупных компаний и профессиональных ассоциаций (например, BAR)".

Конечно, после принятия закона о фидуциарных услугах, конечным пользователям кипрских компаний будет удобней и безопасней получать все необходимые услуги, так как они начнут взаимодействовать только с серьезными кипрскими фирмами, предоставляющими сразу комплекс услуг (аудит, бухгалтерская, юридическая и консалтинговая поддержка), а не просто регистраторами компаний. Однако вероятнее всего и стоимость обслуживания кипрских компаний возрастет.

Кипрские номиналы, несмотря на то, что их обычно позиционируют как очень лояльных своим работодателям сотрудников, обычно стремятся быть в курсе того, что происходит в компании, где они занимают позицию директора. Связано это с тем, что по закону они несут ответственность (в том числе уголовную, до 2 лет тюрьмы) за любые противоправные операции. В большинстве случаев номинал выдает фактическому собственнику генеральную доверенность, однако баланс и основные документы по деятельности компании все равно подписывает генеральный директор. Поэтому от реальных владельцев компании могут потребоваться пояснения, если киприот-номинал усомнится в законности финансовых операций. Идеальный способ снять подобные проблемы — держать директора в курсе всех транзакций.

Стоимость кипрской компании

Для Евросоюза стоимость обслуживания кипрской компании невысока. Необходимо уплачивать ежегодную пошлину за поддержание компании, номинальные и корпоративные услуги, а также за ведение бухгалтерии и аудит. Например, содержание фирмы в Голландии (ближайший конкурент Кипра) обойдется владельцу минимум в 10 тысяч евро в год. На Кипре же 10 тысяч евро — потолок. Обычно же год работы обходится не более, чем в 5 тысяч евро.

Особенности отчетности

Первый финансовый год кипрской компании формально не превышает 12 месяцев, но реально может быть растянут до 18 месяцев. При этом компании должны отчитываться перед налоговым органом как минимум трижды: в конце июля, в конце сентября и в конце декабря. Для этого кипрская фирма оценивает ожидаемую прибыль, делит ее на три части и подает три декларации, заверенные аудиторами, осуществляя своего рода авансовый платеж.

"Как юрист я должна рекомендовать клиентам действовать именно таким образом, — рассуждает Маркова, — однако понятно, что подобная практика не очень удобна владельцам компаний. Да и обходится такая организация работы дороже. Как можно поступить, учитывая, что кипрское налоговое законодательство, в том числе процессуальное, очень лояльно к собственникам? С согласия аудитора в течение финансового года компания отправляет в налоговые органы „нулевой“ отчет, а при закрытии года сдает „уточненку“, отражающую реальную деятельность компании. В таком случае стоимость услуг бухгалтеров и аудиторов, обслуживающих фирму, составит меньшую сумму".

Основные налоги

Есть лишь один негативный момент в такой организации работы. Если по результатам деятельности компании в "нулевой период" возникает сумма налога, то с нее необходимо уплатить штраф в 10%. Но есть и обратная сторона. Если трижды в год компания показывает прибыль и уплачивает налог с нее, но в конце финансового года выясняется, что она переплатила, Кипр начисляет доход в 9% на сумму переплаты (что больше, чем средний процент по депозиту в кипрском банке).

Размер основного налога на деятельность кипрской компании регулируется законом "О подоходном налоге" 2002 года, который на острове называется Income Tax Law 2002. Согласно ему, все компании платят налог на доходы в 10%. Применительно к юрлицам логичнее всего называть такой налог корпоративным.

"Из этого основного для всех правила существует масса исключений, которые и делают Кипр привлекательным для участников международного бизнеса, — считает Екатерина Маркова. — На законодательном уровне это сформулировано следующим образом: „налогообложению подоходным налогом подлежат все доходы, если не установлено иное“. А под „иным“ понимаются прежде всего дивиденды и доходы от операций практически с любыми ценными бумагами". Таким образом, если кипрское юрлицо получает дивиденды по акциям, например, российской компании, платить корпоративный налог не потребуется.

Благодаря оговорке по поводу ценных бумаг, а также действующему Соглашению об избежании двойного налогообложения, огромное количество биржевых сделок на российских финансовых рынках проводится через кипрские фирмы. Правда, российские компании, осуществляющие деятельность в том числе через кипрские юрлица, наотрез отказались обсуждать с Право.Ru эту тему. "Комментировать преимущества Кипра не в наших интересах, извините", — лаконично ответили на наш запрос в "Брокеркредитсервисе".

Тонкий момент налогообложения — наличие специального взноса на оборону (Special Contribution for the Defence of the Republic Law 2003, его ставка варьируются в зависимости от происхождения дохода в пределах 3-15%), который платят кипрские фирмы в четко поименованном перечне случаев. В недавнем прошлом он обязательном порядке начислялся, если зарегистрированная на острове компания владела менее чем 1% любой другой компании. "Понятно, что это было невыгодно, если речь шла о крупных корпорациях типа „Газпрома“, даже незначительная доля которых стоит больших денег. С 6 ноября 2009 года вступили в силу поправки в кипрское налоговое законодательство, позволяющие не уплачивать специальный взнос на оборону с дивидендов даже в случае владения менее чем 1% в компании-плательщике дивидендов", — говорит Маркова.

Негативный для россиян момент во владении кипрскими компаниями — наличие налога на прирост капитала, который обычно берется при прямом или косвенном отчуждении недвижимого имущества, находящегося на Кипре. Например, если вы продаете акции юрлица, владеющего недвижимым имуществом на Кипре, придется расстаться с 20% полученной суммы. Отчуждение же акций или недвижимости в любых других юрисдикциях от имени кипрской компании не повлечет применения данного вида налога.

"Однако при всем этом названные налоги можно оптимизировать, если заняться налоговым планированием заранее. Особенно это касается специального взноса на оборону", — подытоживает Екатерина Маркова.

Процедура раскрытия информации о бенефициарах

По признанию владельцев кипрских компаний, бывают случаи, когда налоговые органы России в неофициальном порядке получают информацию о бенефициарах. Пожалуй, это единственный минус кипрских юрлиц, который неофициально отмечает большинство их владельцев. Официально это мнение о Кипре никто не подтверждает. "Для меня это неочевидное утверждение, — рассказывает Екатерина Наринян, руководитель направления по сопровождению международных инвестиционных проектов „Бейкер Тилли Русаудит“. — Вообще этот вопрос уже набил оскомину. Бедных киприотов не пнул разве только ленивый. Если Кипр и раскрывает информацию несанкционированно, то это не недостаток острова как юрисдикции, а скорее неосмотрительность при выборе регистрационного агента: в каждой стране можно найти недобросовестных консультантов".

Законодательно процедуры раскрытия информации очень затруднены, однако эксперты признают, что в случае с Кипром многие вопросы действительно решаются на неформальном уровне. "Неформальные процедуры раскрытия информации я как юрист не могу комментировать и не могу на них влиять. Что же касается правовых гарантий бенефициарам компаний на Кипре, здесь все корректно и соответствует мировой практике как, например, на Британских Виргинских островах или в европейских юрисдикциях", — говорит Екатерина Маркова из КЛИФФ.

"Я глубоко убеждена, — добавляет Екатерина Наринян, — что информация о неформальном раскрытии информации о кипрских компаниях недостоверна. Ее распространяют люди, которые либо не до конца знают обстоятельств, при которых была раскрыта информация, либо намеренно дезинформируют по каким-либо причинам. Серьезный регистрационный агент на Кипре учитывает прежде всего интересы клиента, и если к нему поступают подобные запросы, то он сначала разбирается в обстоятельствах дела и, когда это возможно, обсуждает вопрос с клиентом. Если компания не занимается откровенно криминальным бизнесом, то риски раскрытия информации минимальны. Вообще на Кипре за несанкционированное раскрытие информации о бенефициаре могут лишить лицензии".

Когда Кипр незаменим

Кипрская компания — идеальный способ гарантированного контроля над российским бизнесом. Если собственники ставят российскую компанию на баланс кипрской и заключают акционерное соглашение, никакие рейдеры не смогут отнять бизнес, а любые споры будут решаться не в российских судах, а в кипрских, применяющих англо-саксонское право. Кроме того, такой подход дает возможность оформить документы так, что ни одно финансово значимое действие в российской компании не пройдет без одобрения кипрской фирмы, то есть всех участников партнерства.

Компания на Кипре станет хорошим выходом, если российскому юрлицу требуются заемные средства. Особенно актуален этот вопрос в кризисные времена, когда банковские ставки чрезвычайно высоки. А если кипрская компания получает проценты по займу, выданному российской, они вообще могут не облагаться налогом в России.

Если российской компании необходимо крупное финансирование, кипрские фирмы — идеальный инструмент в цепочке заимодавцев, так как налоги с получаемых процентов фактически могут платиться лишь с дельты, оставленной для целей налогообложения при условии учета положений о взносе на оборону. Дельта высчитывается по формуле: доходы минус расходы, связанные с получением доходов. "Что в этом контексте может считаться расходами? — рассуждает Екатерина Маркова — Например, кипрская компания предоставляет российской заемные средства, полученные, в свою очередь, по договору займа от оффшорной компании, скажем, сейшельской. Получение процентного дохода кипрской компанией при определенных условиях не облагается налогом, удерживаемым с таких выплат в РФ. Описанная схема называется „сэндвичной“: в ней Кипр выступает самой привлекательной прослойкой. Что мы получаем в результате? Например, кипрская компания предоставляет займ российской под 15% годовых, а сама привлекает деньги или активы под 14% годовых у другой оффшорной компании. По описанной выше формуле, налогооблагаемая база на Кипре может составить всего 1% (разность между 15% и 14%), и 10% корпоративного налога может быть уплачена только с этого 1%".

Аудит на Кипре

Кипрские аудиторы, без участия которых не существует ни одна фирма на острове, в своем подходе к квалификации процентного дохода делятся на две группы. Первые считают, что проценты, полученные при финансировании группы компаний (одна компания владеет другой на 20% и более) должны рассматриваться как доход от основной деятельности, который облагается одним корпоративным налогом по ставке 10%. Представители второй группы аудиторов полагают: неважно, насколько связаны кипрская и российская компании. Важно, что если в течение отчетного периода у фирмы возникли лишь доходы от финансирования российских компаний, это и есть основной вид деятельности, с которого выплачивается корпоративный налог 10%, а специальный взнос не оборону не взимается. Важно понимать, каких аудиторов выгодно привлечь для аудита именно вашей компании, а зависит это от того, для чего она создается.

Не менее важно учитывать, что применением и трактовкой налогового законодательства на Кипре зачастую занимаются именно аудиторы, а налоговая служба почти всегда прислушивается к их мнению. "Ясно, что в такой ситуации аудитор чрезвычайно дорожит своей репутацией и вряд ли будет трактовать те или иные операции очевидно в пользу клиента. Тем не менее, определенное поле для переговоров создается. При этом россиянам важно понимать, что в случае с Кипром возможность применения административного ресурса несущественна", — предостерегает Маркова.

Об этом предостережении многие российские бизнесмены забывают. Например, на острове очень известна адвокатская и аудиторская фирма Neocleous, владелец которой Андреас Неоклеус — бывший Генпрокурор Республики Кипр. Этот факт, по признанию некоторых россиян, работающих с Кипром, активно используется в маркетинге, однако реально не дает особых преимуществ. Наши же соотечественники, привыкшие решать многие бизнес-проблемы "неформально", руководствуются вывеской и рекламой, а в итоге переплачивают за бренд, не получая никаких дополнительных выгод.

Ирина Стрижакова, заместитель главы московского офиса Neocleous, к которой Право.Ru обратилось за пояснениями на этот счет, прокомментировала обвинения уклончиво: "Наша деятельность по регистрации юрлиц на Кипре по сути имеет технический характер и является лишь вспомогательным участком работы. Сложно говорить о каких-либо очевидных преимуществах той или иной юрфирмы в сфере регистрации кипрских компаний, а преимуществом Neocleous является наличие команды высококлассных юристов и положение ведущей юридической фирмы на Кипре".

Читайте также:

- Налогообложение юридических лиц конспект право 11 класс

- Сравнительное налоговое право гончаренко

- Агентский договор с юридическим лицом налогообложение в 2020 году

- Налогообложение страховой деятельности особенности исчисления и уплаты налогов курсовая

- Налог дань выплачиваемая русскими землями золотой орды в 13 15 веках

- Сертификат об исполняющем директоре.