Если государственные закупки финансируются равной по величине суммой аккордных налогов то

Опубликовано: 15.05.2024

2. Дефицит и профицит бюджета

Между государственным бюджетом и величиной ВВП существует тесная взаимосвязь. Если представить, что сумма государственных закупок товаров и услуг – постоянная величина, не зависящая от уровня доходов, то при низком уровне доходов будет наблюдаться дефицит, а при высоком – излишек бюджета.

Если бюджет сбалансирован, то величина налоговых поступлений совпадает с суммой правительственных закупок. Если в экономике наблюдается экономический спад, то сумма налоговых поступлений в бюджет при неизменном уровне государственных закупок сокращается, возникает бюджетный дефицит. На фазе экономического подъема величина налоговых поступлений выше уровня правительственных закупок, возникает бюджетный избыток (профицит). При данном уровне государственных расходов и данном уровне налоговой ставки размер бюджетного дефицита или излишка зависит от величины доходов.

Рис.8.1. Циклическое балансирование госбюджета

Профицит – превышение доходов над расходами. Если обнаружен профицит, то он сокращается путем: уменьшения доходов от продажи государственной или муниципальной собственности, доходов от реализации государственных запасов и ресурсов; направлением бюджетных средств на погашение долговых обязательств; передачей части доходов бюджетам других уровней.

Если правительственные расходы превышают доходы, то возникает дефицит государственного бюджета. При превышении доходов над расходами государство имеет положительное сальдо бюджета.

Бюджетный дефицит = Расходы – Доходы.

Чистые налоги = Налоговые поступления – Социальные выплаты.

В этом случае бюджетный дефицит можно представить следующим образом:

Бюджетный дефицит = Закупки товаров и услуг – Чистые налоги.

На размер бюджетного дефицита оказывают влияние колебания объема национального выпуска. В периоды депрессии, когда ВВП снижается, бюджет, как правило, сводится с дефицитом, в то время как в периоды подъема наблюдается положительное сальдо бюджета.

Причины этих изменений сальдо бюджета кроются в том, что во время спадов налоговые поступления от подоходного налога и других прямых налогов снижаются, так как снижается налогооблагаемая база. В то же время в периоды спадов некоторые виды государственных расходов увеличиваются (пособия по безработице и другие социальные выплаты).

Предположим, что государственные расходы составляют 200 денежных единиц, а налоговая ставка t = 0,2. Следовательно, при Y = 0 налоговые поступления Т = 0. Когда расходы возрастают до 1000 единиц, то налоговые поступления становятся равными государственным расходам (200 единиц). При доходах 1500 единиц государственные расходы составят 300 единиц и т.д.

Таким образом, при низком уровне доходов возникает дефицит государственного бюджета, при высоком – избыток бюджета.

Исследования экономистов показывают, что рост государственных расходов приводя к увеличению доходов, не обеспечивает такого прироста налогов, который «окупал бы» возросшие расходы. Это значит, что сумма налоговых поступлений будет всегда меньше, чем прирост государственных расходов.

Если в государственном бюджете имеется избыток, т.е. если государство изымает с помощью налогов больше, чем отдает, то это означает, что изъятий из макроэкономического оборота становится больше, чем инъекций. В результате происходит сокращение ВВП.

Напротив, если госбюджет испытывает дефицит, т.е. его расходы превышают доходы, инъекции становятся больше, чем изъятия. Это означает, что покупательная способность возрастает и ВВП увеличивается.

Таким образом, бюджетный дефицит – это не показатель плохого хозяйствования. Еще в 30-е годы Дж. Кейнс и шведские экономисты Г. Мюрдаль и Б. Улин предложили отступить от традиционного представления о том, что государственный бюджет должен быть сбалансированным, и пойти на некоторое превышение расходов над доходами для стимулирования экономического роста, особенно в периоды кризисов.

Действительно, если государство выплачивает денег больше, чем получает, то это повышает покупательную способность в обществе – люди больше покупают, предприятия больше продают, увеличивая занятость ресурсов.

Поэтому дефицит полезен в период безработицы, но в фазе подъема он опасен, так как приводит к инфляции, поскольку рост покупательной способности не сопровождается адекватным увеличением производства из-за исчерпания ресурсов.

Для анализа источников образования дефицита госбюджета выделяют:

1) структурный дефицит;

2) циклический дефицит.

Структурный дефицит бюджета возникает в периоды коренной ломки отраслевых структур экономик, которые повторяются с периодичностью в 45-55 лет. Он рассчитывается как разность между текущими государственными расходами (G) и доходами, которые могли бы поступить в бюджет при условии полной занятости при существующей системе налогообложения:

где Встр – структурный дефицит государственного бюджета;

Yf – ВВП при условии полной занятости;

t – ставка подоходного налога.

Циклический дефицит представляет собой разность между фактическим дефицитом и структурным дефицитом:

где Вцикл – циклический дефицит госбюджета;

Y – фактический ВВП за данный год.

В период экономического спада государство проводит политику инъекций в национальную экономику и вынуждено увеличивать размер государственных расходов. Первоначально уровень возросших государственных расходов увеличивает объем бюджетного дефицита. Но уровень государственных расходов и ставка налогообложения могут воздействовать не только на величину бюджетного дефицита, но и на уровень совокупного спроса, следовательно, на объем ВВП. Возросший объем государственных закупок увеличивает объем доходов, тем самым увеличивает общий объем налоговых поступлений в казну, следовательно, уровень бюджетного дефицита должен, наоборот, сократиться.

Однако налоги влияют на величину совокупного спроса через мультипликатор. Поэтому изменение равновесных доходов (D’-D) равно изменению государственных расходов (G’-G), умноженному на величину мультипликатора (МРС). Так как изменение уровня доходов может быть записано как изменение величины ВВП (Y’-Y), то:

Известно, что изменение бюджетного дефицита (B’-B) равно изменению уровня государственных расходов минус изменения суммы налоговых поступлений t (Y’-Y), которое имело место в результате изменения уровня доходов:

Таким образом, прирост государственных расходов будет способен вызвать оживление экономической активности, при котором сумма взимаемых налогов превысит данный прирост государственных расходов. При сбалансированном бюджете сумма всех сбережений (S) и чистых налогов (Т) равна сумме правительственных закупок (G) и инвестиций (I), а мультипликатор сбалансированного бюджета равен 1:

В период экономических спадов государство допускает увеличение дефицита государственного бюджета. При анализе зарубежными экономистами стабилизационных фискальных мероприятий было обнаружено, что прирост дефицита государственного бюджета на равную величину оказывает разное влияние на совокупный спрос в стране – в зависимости от того, финансировался прирост дефицита бюджета за счет снижения налогов либо за счет изменения государственных закупок. При снижении налогов домашние хозяйства часть увеличившегося располагаемого дохода направляют на сбережения, поэтому первоначальный прирост потребления оказывается меньше величины снижения налогов. В результате прирост дефицита госбюджета, финансируемый за счет налогов, оказывает большее влияние на прирост совокупного спроса. Это явление открыл лауреат Нобелевской премии Т.

Хаавельмо. Оно получило название теоремы Хаавельмо. Суть его состоит в следующем.

Если рост государственных расходов финансируется за счет роста подоходных налогов, то конечный прирост национального дохода равен первоначальному приросту государственных расходов. Мультипликатор сбалансированного бюджета при этом равен 1.

В механизме действия изменения налогов на уровень ВВП налоговый мультипликатор показывает чистое влияние на величину ВВП роста налоговых сборов на 1 доллар. Тем не менее, изменение налогов сопровождается обычно изменением величины государственных расходов. Такое комбинированное влияние на ВВП отражает мультипликатор государственных расходов.

Мультипликатор устанавливает, что прирост правительственных расходов d(G), сопровождаемый равным по величине приростом налоговых поступлений d(Т), имеет своим результатом рост выпуска продукции (ВВП). Такое явление возникает при одновременном действии встречных эффектов:

1. Прирост правительственных расходов (dG) ведет к увеличению совокупного спроса (dAD) на такую же величину;

2. Прирост налогов (dT) сокращает уровень потребительского спроса на гораздо меньшую величину ( с учетом МРС), падение совокупного спроса с учетом располагаемого дохода будет равно МРС (Y-dT) + a = MPC * Y(1 – t) + a.

Попробуем вывести значение мультипликатора математическим способом.

Представим функцию совокупного спроса в виде

AD = Y = MPC * Y + a + I.

Введем в ее формулу математические значения G, T, TR, характеризующие степень вмешательства государства в экономику страны. При этом чистые налоги равны T – TR (налоговые поступления минус социальные бюджетные выплаты), а государственные закупки G равны государственным расходам минус транcфертные платежи TR:

Y = MPC (Y – T + TR) + G + a + I.

Раскроем скобки и представим налоговые поступления в бюджет как

Т = Y*t, при условии, что это – пропорциональные налоги:

Y = MPC*Y – MPC*t*Y + MPC*TR + G + a + I.

Соберем вместе слагаемые функции, не зависящие от Y, обозначим их А

(автономное потребление в экономике):

Y – MPC*Y + MPC*Y*t = A + I, где А = МРС * TR + a + I;

Выражение 1/1-МРС(1-t) и есть мультипликатор государственных расходов.

Мультипликатор государственных расходов давно применяется в макроэкономическом моделировании, в частности в модели делового цикла Хикса–Самуэльсона. Смысл этой модели состоит в выравнивании «волн» циклических колебаний экономики с помощью регулирования величины государственных расходов путем варьирования налоговой ставкой пропорционального налога и изменения величины государственных расходов

(неокейнсианский подход).

Существует три способа для финансирования бюджетного дефицита:

1) путем дополнительной эмиссии денег;

2) за счет кредитов ЦБ;

3) посредством заимствований у населения и фирм.

Каждый из этих способов имеет свои плюсы и минусы. Преимущества первых двух заключаются в том, что их использование дает возможность избежать вытеснения частных инвестиций государственными, поэтому расходы бизнеса и личное потребление не будут уменьшаться. Однако их применение чревато увеличением инфляции.

Существуют три концепции балансирования бюджета:

1. Концепция ежегодного балансирования (рикардианство). Экономические субъекты исходят из убеждения, что любые долги надо рано или поздно отдавать. Они прирост задолженности государства воспринимают как прирост налогов в будущем, т.к. другого, кроме налогов, источника доходов у государства нет. Государственное бюджетное ограничение:

Тнаст. + Тбуд./ (1 + i) = Gнаст. + Gбуд./ (1 + i).

Концепция отрицает положительные эффекты стабилизационной фискальной политики. Так, рост госрасходов не приводит к стимулированию совокупного спроса вследствие эффекта вытеснения инвестиций. Снижение налогов не приводит к росту потребительских расходов, а приводит к росту сбережений, так как субъекты должны быть готовы к повышению налогов в будущем.

2. Концепция циклического балансирования. Утверждается допустимость балансирования бюджета в ходе экономического цикла. Дефициты в периоды спада позволяют стимулировать совокупный спрос, а излишки в периоды подъемов – сдерживать «перегрев» экономики. Такая политика позволяет сгладить амплитуду колебаний цикла на 30 – 35%.

3. Концепция функциональных финансов. Проблема сбалансированности бюджета рассматривается как второстепенная, на первый план выдвигается задача стабилизации экономического развития. Поддержание высокой занятости имеет приоритет. Рост госдолга не приведет к угрозе банкротства государства при условии хорошо отлаженной финансовой системы и высокой степени доверия к государственным институтам.

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

9.5.1. Последствия применения потоварного налога

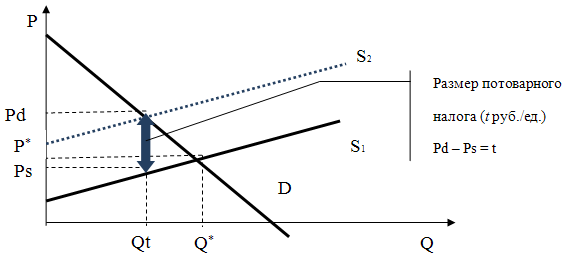

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

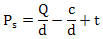

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Цели и инструменты фискальной политики. Фискальная (или бюджетно-налоговая) политика, как и монетарная политика, – это разновидность антициклической (стабилизационной) политики, направленной на сглаживание циклических колебаний экономики, т. е. стабилизацию экономики в краткосрочном периоде. Целью фискальной политики являются стабильный экономический рост, полная занятость (отсутствие циклической безработицы) и стабильный уровень цен (отсутствие инфляции).

Фискальную политику проводит правительство. Ее инструменты воздействуют как на совокупный спрос (на величину совокупных расходов), так и на совокупное предложение (величину издержек фирм). Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки, налоги и трансферты.

Государственные закупки товаров и услуг и трансферты представляют собой расходы государственного бюджета, а налоги – основной источник доходов бюджета, поэтому фискальная политика также носит название бюджетно-налоговой. Изменение величины государственных закупок товаров и услуг оказывает влияние только на совокупный спрос, а изменение величины налогов и трансфертов – и на совокупный спрос, и на совокупное предложение. Снижение налогов увеличивает совокупное предложение, стимулируя деловую активность, а их рост сдерживает производство. Снижение трансфертов, наоборот, уменьшает совокупное предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство единицы продукции, ведет к росту совокупного предложения.

Воздействие инструментов фискальной политики на совокупный спрос. Использование инструментов фискальной политики для регулирования совокупного спроса предполагает их воздействие на величину совокупных расходов. Влияние этих инструментов на совокупный спрос разное. Вспомним формулу совокупного спроса:

AD = C + I + G + Xn.

Государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). Опыт исследования влияния инструментов фискальной политики на совокупный спрос принадлежит Дж. М. Кейнсу и его последователям, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной политикой для стабилизации экономики, и прежде всего для преодоления рецессий в экономике. Их предположение основывалось на идее о том, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

Рассмотрим, как влияют на экономику государственные закупки. Предположим, что государство дополнительно закупило товаров или услуг на 100 долл. (повысило заработную плату чиновнику или учителю либо купило дополнительное оборудование для своего предприятия или начало строить автостраду и т. п.), т. е. ?G = 100 долл. Продавец товара или услуги получил дополнительный доход на эту сумму. Это означает, что его располагаемый доход увеличился. Поскольку располагаемый доход делится на потребление (С) и сбережения (S), то рационально действующий экономический агент потратит на потребление не весь свой дополнительный доход, часть прироста дохода он использует на увеличение сбережений. Эту идею Кейнс назвал основным психологическим законом и сформулировал следующим образом: «Основной психологический закон. состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход». Отношение прироста потребления к приросту дохода Кейнс назвал предельной склонностью к потреблению (mрс), а отношение прироста сбережений к приросту дохода – предельной склонностью к сбережению (mps). (Математический смысл предельной склонности к потреблению и предельной склонности к сбережению состоит в том, что это частные производные.) Сумма mрс и mps равна единице:

mрс + mps = 1.

Обе величины для каждой страны достаточно стабильны (неизменны), поскольку обусловлены ее национальными, историческими и культурными особенностями.

Величина 1 / (1 – mрс) называется мультипликатором автономных расходов (в данном случае государственных закупок – multG, но это верно также и по отношению к автономным потребительским и автономным инвестиционным расходам):

multG = 1 / (1 – mрс).

Мультипликатор автономных расходов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при росте (уменьшении) автономных расходов на единицу. Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов он мультипликативно сокращается.

Налоги также действуют на совокупный спрос с эффектом мультипликатора. Однако их мультипликативный эффект меньше, чем у государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов – косвенно, через изменение потребительских расходов.

Следует обратить внимание на два момента:

> во-первых, мультипликатор налогов – всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а их сокращение – к росту совокупного дохода;

> во-вторых, по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. Например, если при mрс = 0,8 и государственные закупки, и налоги увеличиваются на 100 долл., то рост государственных закупок увеличивает совокупный доход на 500 долл., а рост налогов сокращает совокупный доход на 400 долл. В результате совокупный доход увеличивается на 100 долл., т. е. на величину изменения государственных закупок и налогов. Это означает, что мультипликатор сбалансированного бюджета равен единице.

Мультипликативный эффект имеют и трансферты, представляющие собой как бы «антиналоги». Они так же, как и налоги, оказывают косвенное воздействие на совокупный спрос, т. е. через потребительские расходы. Рост трансфертов ведет к росту располагаемого дохода, а их сокращение – к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 долл., то располагаемый доход увеличивается на ту же величину. При mрс, равной 0,8, потребление увеличится на 80 долл., а поскольку мультипликатор расходов в данном случае равен 5, то совокупный доход увеличится на 400 долл. Опять мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т. е. не со 100 долл., а с 80 долл., поэтому и прирост совокупного дохода составляет не 500 долл., а только 400 долл.

Величина мультипликатора трансфертов равна:

multTr = mрс / (1 – mрс), или multTr = mрс / mps.

Мультипликатор трансфертов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. По своему абсолютному значению он равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) – прямое.

Виды фискальной политики. В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики – стимулирующую и сдерживающую.

Стимулирующая фискальная политика применяется при спаде (рис. 12.1, а), она направлена на увеличение деловой активности и используется в качестве средства борьбы с безработицей. Инструментами стимулирующей фискальной политики выступают увеличение государственных закупок, снижение налогов и увеличение трансфертов.

Заметим, что снижение налогов и увеличение трансфертов ведет к росту не только совокупного спроса, но и совокупного предложения. В этом случае происходит не только рост совокупного выпуска (от Y1 до Y*), но и снижение уровня цен (от Р1 до Р2) (рис. 12.1, в). Поэтому данные инструменты могут использоватьс я в качестве средства борьбы одновременно и с безработицей, и с инфляцией.

Сдерживающая фискальная политика используется при буме («перегреве» экономики), она направлена на сдерживание деловой активности в целях борьбы с инфляцией (рис. 12.1, б). Инструментами сдерживающей фискальной политики являются сокращение государственных закупок, увеличение налогов и сокращение трансфертов.

Рис. 12.1. Воздействие фискальной политики на экономику:

I. На совокупный спрос – а) стимулирующая политика; б) сдерживающая политика; II. На совокупное предложение – в) стимулирующая политика

Кроме того, в зависимости от способа воздействия инструментов рассматриваемой политики на экономику различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика представляет собой сознательное законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны – государственном бюджете.

Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых остается неизменной, но само наличие которых (встроенность в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: а) подоходные налоги, включающие в себя все виды налогов на доходы, в том числе налог на прибыль корпораций (заметим, что наиболее сильное стабилизирующее воздействие оказывает прогрессивный подоходный налог); б) косвенные налоги (в первую очередь налог на добавленную стоимость); в) пособия по безработице; г) пособия по бедности. (В США к встроенным стабилизаторам относятся также субсидии фермерам.)

Рассмотрим механизм воздействия встроенных стабилизаторов на экономику. Подоходный налог действует следующим образом: при спаде уровень деловой активности сокращается, поэтому величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда фактический ВВП максимален, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов (вспомним модель кругооборота). Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии.

Аналогичным образом встроенную стабильность обеспечивает налог на добавленную стоимость. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом (частью цены товара), то при падении объема продаж налоговые поступления от косвенных налогов (т. е. изъятия из экономики) сокращаются. При перегреве, наоборот, из-за роста совокупных доходов объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется.

Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдаются «сверхзанятость» и рост доходов. (Очевидно, что для того чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным.) Эти пособия являются трансфертами, т. е. инъекциями в экономику. Выплата их способствует росту доходов, а следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

В развитых странах экономика на две трети регулируется с помощью дискреционной фискальной политики, а на одну треть – за счет действия встроенных стабилизаторов.

Рассмотрим механизм воздействия изменения государственных закупок на совокупный спрос. Предположим, что государство дополнительно закупило товаров или услуг на 100 дол. (повысило заработную плату чиновнику или учителю или купило дополнительное оборудование для своего предприятия, или начало строить автостраду и т.п.), т.е.

= 100 дол. Продавец товара или услуги получил дополнительный доход на эту сумму. Это означает, что его располагаемый доход увеличился, а поскольку располагаемый доход делится на потребление (С) и сбережения (S), то рационально действующий экономический агент потратит на потребление не весь свой дополнительный доход — часть прироста дохода он использует на увеличение сбережений. Эту идею Кейнс назвал основным психологическим законом и сформулировал следующим образом: "Основной психологический закон . состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход". Отношение прироста потребления к приросту дохода Кейнс назвал предельной склонностью к потреблению (marginal propensity to consume — mpc).

Отношение прироста сбережений к приросту дохода Кейнс назвал предельной склонностью к сбережению (marginal propensity to save — mps).

Очевидно, что сумма mрс и mps равна единице:

Величины mрс и mps для каждой страны достаточно стабильны (неизменны), поскольку обусловлены ее национальными, историческими и культурными особенностями.

Предположим, что экономические агенты тратят на увеличение потребления 80% прироста своего дохода, а 20% сберегают. Это означает, что mрс = 0,8, a mps = 0,2.

Когда государство увеличивает свои закупки на 100 дол., то этим оно создает какому-то экономическому агенту дополнительный доход, равный 100 дол., из которого 80 дол. он потратит на увеличение потребления и 20 дол. — на увеличение сбережений. Потратив 80 дол., он создаст дополнительный доход другому агенту, из которого последний 64 дол. (80 х 0,8 = 64) потратит на увеличение потребления и 16 дол. (80 х 0,2 = 16) — на прирост сбережений. Полученные 64 дол. дополнительного дохода продавец также потратит на дополнительные потребление (51,2 дол.) и сбережения (12,8 дол.). Далее этот процесс будет развиваться по тем же законам и может быть представлен в виде пирамиды (рис. 12.1).

Рис. 12.1. Механизм эффекта мультипликатора

Общий прирост совокупного дохода (

) в результате роста государственных закупок составит сумму приростов доходов всех экономических агентов:

Поскольку прирост дохода каждого следующего экономического агента равен дополнительному доходу предыдущего агента, умноженному на предельную склонность к потреблению (mрс), то изменение совокупного дохода равно

В скобках получаем бесконечно убывающую геометрическую прогрессию (а это и есть математический смысл мультипликатора) со знаменателем меньше единицы (mрс

Подставим численные значения:

Таким образом, в результате роста государственных закупок на 100 дол. совокупный доход вырос пятикратно. Величина 1/(1 — mрс) называется мультипликатором автономных расходов

(в данном случае государственных закупок —

, но по этой же формуле рассчитывается мультипликатор автономных потребительских

и автономных инвестиционных

расходов):

Мультипликатор автономных расходов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход (Y) при росте (уменьшении) автономных расходов (А) на единицу.

Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов совокупный доход мультипликативно сокращается.

Влияние налогов

Налоги также действуют на совокупный спрос в кейнсианской модели с эффектом мультипликатора. Однако мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов — косвенно, через изменение потребительских расходов.

Рассмотрим воздействие на совокупный спрос автономных (аккордных) налогов

, которые не зависят от уровня дохода. Изменение налогов ведет к изменению величины располагаемого дохода. (Вспомним, что располагаемый доход Yd равен личному доходу Y за вычетом индивидуальных налогов , т.е.

) Рост автономных налогов сокращает располагаемый доход, а уменьшение налогов увеличивает располагаемый доход. Если, например, автономные налоги сокращаются на 100 дол., то располагаемый доход увеличивается на 100 дол. Но располагаемый доход делится на потребление (С) и сбережения (S). Если mрс = 0,8, то при увеличении располагаемого дохода на 100 дол. потребление увеличивается на 80 дол. (100 х 0,8 = 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 — 0,8) = 1/0,2 = 5), то прирост совокупного дохода в результате изменения налогов на 100 дол. составит 400 дол.

, а не 500 дол., как в случае изменения государственных закупок на те же 100 дол., т.е. мультипликативный эффект меньше. Это объясняется тем, что мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

Определим формулу мультипликатора автономных налогов. Налоги действуют на совокупный спрос через изменение прежде всего потребительских расходов. Поскольку

Подставим формулу (2) в формулу (1) и, несколько перегруппировав, получим

Величина

и есть мультипликатор автономных налогов.

Поскольку

есть не что иное, как

(предельная склонность к сбережению), то мультипликатор автономных налогов можно записать и как (

:

В нашем примере он равен -4 (-0,8 / (1 - 0,8) = -0,8 / 0,2 = -4).

Мультипликатор налогов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход при уменьшении (увеличении) налогов на единицу:

Следует обратить внимание на два момента:

• мультипликатор налогов всегда величина отрицательная. Это означает, что его воздействие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а сокращение налогов — к росту совокупного дохода. В нашем примере сокращение налогов на 100 дол.

=-100) привело к увеличению совокупного дохода на 400 дол.:

• по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. Например, если при mрс = 0,8 и государственные закупки, и налоги увеличиваются на 100 дол., то рост государственных закупок увеличивает совокупный доход на 500 дол.:

а рост налогов сокращает совокупный доход на 400 дол.:

В результате совокупный доход увеличивается на 100 дол., т.е. на величину изменения государственных закупок и налогов. Это означает, что мультипликатор сбалансированного бюджета равен единице.

Влияние трансфертов

Мультипликативным эффектом обладают и трансферты. Трансферты представляют собой как бы "антиналоги". Они, так же как и налоги, оказывают косвенное воздействие на совокупный спрос (через изменение потребительских расходов). Рост трансфертов ведет к росту располагаемого дохода, а их сокращение — к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 дол., то располагаемый доход увеличивается также на 100 дол. При предельной склонности к потреблению, равной 0,8, потребление увеличится на 80 дол.:

а поскольку мультипликатор расходов в данном случае равен 5:

то совокупный доход увеличится на 400 дол.:

Cнова мультипликатор начинает действовать как бы со второй ступени, по сравнению со случаем, когда увеличиваются государственные закупки, т.е. не со 100 дол., а с 80 дол., поэтому и прирост совокупного дохода составляет не 500 дол., а только 400 дол.

Выведем формулу мультипликатора трансфертов. Изменение трансфертов означает изменение располагаемого дохода:

Изменение располагаемого дохода ведет к изменению потребления в соответствии с величиной предельной склонности к потреблению:

а изменение потребления мультипликативно изменяет совокупный доход:

Величина мультипликатора трансфертов, таким образом, равна

Таким образом, величина простого мультипликатора любого инструмента фискальной политики определяется только предельной склонностью к потреблению (или соответственно предельной склонностью к сбережению) и не зависит от величины государственных закупок, аккордных налогов или трансфертов.

Мультипликатор трансфертов — это коэффициент, который показывает на сколько увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу:

По своему абсолютному значению мультипликатор трансфертов равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) — прямое.

Социальные трансфертные выплаты — трансферты домохозяйствам — воздействуют на совокупный спрос, а трансферты фирмам — субсидии — и на совокупный спрос, и на совокупное предложение. Увеличение субсидий и субвенций, введение льготного инвестиционного кредита и др. расширяют возможности внутреннего финансирования фирм и увеличения производства, что не только ведет к росту инвестиционных расходов, увеличивая совокупный спрос, но и уменьшает издержки фирм на производство единицы продукции, а это служит стимулом для роста совокупного предложения. Сокращение трансфертов уменьшает и совокупный спрос, и совокупное предложение.

На совокупный спрос

Влияние инструментов фискальной политики

Использование инструментов фискальной политики для регулирования совокупного спроса предполагает их воздействие на величину совокупных расходов.

Влияние этих инструментов на совокупный спрос разное. Вспомним формулу совокупного спроса: AD=C + I + G + Xn.

Государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое и непосредственное воздействие на величину совокупных расходов, т.е. на совокупный спрос, и изменяет величину совокупного выпуска и дохода. Изменение налогов и трансфертов означают лишь перераспределение совокупного дохода, и их воздействие на совокупный спрос косвенное — через изменение величины потребительских (поскольку меняется величина располагаемого дохода домохозяйств) и инвестиционных (так как меняется величина прибыли, остающаяся в распоряжении фирм) расходов.

Исследование влияния инструментов фискальной политики на совокупный спрос проводилось Дж.М. Кейнсом и его последователями, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной для стабилизации экономики, и прежде всего для преодоления рецессии в экономике. Это предположение основывалось на идее, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

Механизм действия мультипликатора основан на том, что расходы одного экономического агента превращаются в дополнительные доходы другого и соответственно служат предпосылкой для увеличения его расходов, что создает дополнительный доход третьему экономическому агенту, расходование которого увеличивает доход следующего агента и т.д. В результате совокупный доход оказывается гораздо больше, чем первоначальное изменение расходов.

Рассмотрим механизм воздействия изменения государственных закупок на совокупный спрос.

Предположим, что государство дополнительно закупило товаров или услуг на 100 дол. (может быть повысило заработную плату учителю или начало строить автостраду и т.п.), т.е. DG = 100 дол. Продавец товара или услуги получил дополнительный доход на эту сумму. Это означает, что его располагаемый доход увеличился, а поскольку располагаемый доход делится на потребление (С) и сбережения (S), то рационально действующий экономический агент потратит на потребление не весь свой дополнительный доход — часть прироста дохода он использует на увеличение сбережений.

Кейнс назвал это основным психологическим законом и сформулировал следующим образом: "Основной психологический закон . состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход" (Кейнс Дж.М. Общая теория занятости, процента и денег. М., 1978. С. 157.).

Отношение прироста потребления к приросту дохода Кейнс назвал предельной склонностью к потреблению (marginal propensity to consume — трс). DC

mрс = ------, 0

Общий прирост совокупного дохода (DY) в результате роста государственных закупок составит сумму приростов доходов всех экономических агентов: DY = DY1 + DY2 + DY3 + DY4 + …

А так как прирост дохода каждого следующего экономического агента равен дополнительному доходу предыдущего агента, умноженному на предельную склонность к потреблению (трс), то изменение совокупного дохода равно

DY = DG + DG х трс + (DG х трс) х трс + (DG x трс²)х трс + +(DG x mpc³)x mpc + . = DG (1 + mpc + mpc² + mpc³ +. ).

В скобках получаем бесконечно убывающую геометрическую прогрессию (а это и есть математический смысл мультипликатора) со знаменателем меньше единицы (трс

По этой же формуле рассчитывается мультипликатор автономных потребительских (mult С) и автономных инвестиционных (mult I) расходов):

mult A = mult G = ---------

Мультипликатор автономных расходов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход (Y) при росте (уменьшении) автономных расходов (А) на единицу.

соотвественно mult G = -------

Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов совокупный доход мультипликативно сокращается.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: