Ерп регистрация в налоговом органе

Опубликовано: 06.05.2024

Учетная политика - это свод правил бухгалтерского и налогового учета предприятия. Задается учетная политика в карточке организации: раздел НСИ и администрирование – НСИ – Сведения о предприятии. Если в одной базе ведется учет по нескольким организациям, тогда вместо сведений о предприятии будет указано – Организации:

Рисунок 1 – Доступ к справочнику Организации

Учетную политику можно создать для каждой организации отдельно. Если же учетная политика одинаковая, то можно использовать одну для всех организаций.

В карточке организации на закладке Учетная политика и налоги переходим по гиперссылке Создать новую:

Рисунок 2 – Создание новой учетной политики

В прикладном решении поддерживаются следующие системы налогообложения:

- Общая система налогообложения – ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП)).

- Упрощенная система налогообложения – УСН.

- Единый налог на вмененный доход – ЕНВД.

Рисунок 3 – Выбор системы налогообложения

- Для начала рассмотрим настройку учетной политики при ОСНО

- Вкладка Налоговый учет:

Здесь устанавливаете флажок, если в организации применяется ЕНВД. Также указывается база распределения расходов по видам деятельности, которые невозможно отнести к конкретным видам.

Далее необходимо выбрать один из вариантов ведения учета расчетов по налогу на прибыль организаций:

- не ведется - для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность;

- Ведется балансовым методом - рекомендуемый вариант (построен на основе Рекомендации № Р-102/2019-КпР "Порядок учета налога на прибыль" Фонда НРБУ БМЦ);

- Ведется балансовым методом с отражением постоянных и временных разниц – требуется отражать в учете информацию о постоянных и временных разницах в стоимости активов и обязательств;

- Ведется затратным методом (методом отсрочки) - основанный на сравнении доходов (расходов) отчетного периода, определенных для целей бухгалтерского учета и для целей налогообложения прибыли.

Также необходимо выбрать метод начисления амортизации в налоговом учете:

- линейный;

- нелинейный.

![Настройка налогового учета при ОСНО]()

Рисунок 4 – Настройка налогового учета при ОСНО

На данной вкладке выбираем один из вариантов расчета себестоимости товаров при списании:

- средняя за месяц

- ФИФО

Для использования партионного учета в учетной политике нужно выбрать вариант «ФИФО».

В случае установки флага Сборка товаров через счет 20 операции отражаются с использованием транзитного счета 20. При снятом флаге проводки формируются в прямой корреспонденции между счетам учета номенклатуры:

![Выбор метода списания товаров]()

Рисунок 5 – Выбор метода списания товаров

Если организация освобождена от НДС, то необходимо установить флаг Организация освобождена от уплаты НДС. В этом случае входной НДС при закупке включается в стоимость товаров (услуг), реализация осуществляется Без НДС.

Если предприятие осуществляет деятельность с разным порядком налогообложения (реализацию товаров «Без НДС», применяет ЕНВД, и т.д.), то необходимо установить флаг Раздельный учет по налогообложению НДС.

Если применяется раздельный учет НДС и необходимо вести раздельный учет входящего НДС по постатейным производственным расходам, то необходимо установить флаг Раздельный учет постатейных производственных затрат по налогообложению НДС .

Если применяется раздельный учет постатейных производственных затрат по налогообложению НДС и применяется особый порядок учета НДС для продукции с длительным циклом производства, то необходимо установить флаг Учет НДС длительного цикла производства.

Если применяется раздельный учет НДС, доступна установка флага Применяется учет НДС по фактическому использованию. В этом случае входной НДС при поступлении не принимается к вычету, а дожидается точного определения вида деятельности при реализации (потреблении) товаров.

Флаг 5% порог при распределении НДС по видам деятельности определяет возможность отнесения всей суммы НДС на принятие к вычету, в том случае, если выручка от реализации по необлагаемым НДС видам деятельности в текущем налоговом периоде не превысила 5% от общей суммы выручки по организации.

Правило отбора авансов для регистрации счетов-фактур определяет, в течение какого времени незачтенный аванс учитывается без формирования Счета-фактуры на аванс. Выбранное значение влияет на необходимость формирования документов в Помощнике по учету НДС.

При списании НДС на расходы в первичных документах статья расходов и аналитика расходов в документах не указываются. Эти параметры отражаются в настройке учетной политики в разделе Направление списания НДС, не принимаемого к НУ закладки НДС.

Вариант учета НДС, выделенного из стоимости товаров, при изменении вида деятельности на не облагаемую НДС определяет порядок учета при соответствующих сменах вида деятельности партий товаров. Выбранный порядок учета определяет политику отнесения НДС, как уже принятого к вычету (подлежащего восстановлению), так и еще не принятого, но выделенного из стоимости товаров. В зависимости от выбранного варианта доступны к настройке статьи и аналитики отнесения НДС.

![Настройка учета по НДС]()

Рисунок 6 – Настройка учета по НДС

На данной вкладке выполняется настройка детализации расчетов с работниками на счете 70 «Оплата труда». Если флаг установлен, то документ Отражение зарплаты в финансовом учете должен содержать данные по работникам.

Если необходимо формировать проводки при взаимозачетах через 76 счет, тогда нужно установить данный флажок.

![Настройка расчетов]()

Рисунок 7 – Настройка расчетов

Флаг Формировать резервы по сомнительным долгам в бухгалтерском учете определяет необходимость отчисления в резервы по сомнительным долгам по дебиторской задолженности с настраиваемой периодичностью по бухгалтерскому учету. Порядок оценки задолженности по бухгалтерскому учету задается в отдельной форме при нажатии на гиперссылку Настроить порядок оценки задолженности.

Флаг Формировать резервы по сомнительным долгам в налоговом учете определяет необходимость отчисления в резервы по сомнительным долгам по дебиторской задолженности с настраиваемой периодичностью по налоговому учету. Если срок задолженности от 45 до 90 дней (включительно), то отчисляется 50% от суммы долга, свыше 90 дней - 100% от суммы долга. При расчете учитывается норма в 10% от выручки. В случае применения организацией ПБУ 18/02 Учет расчетов по налогу на прибыль, поле Вид разниц ПБУ 18/02 задает на постоянных или временных разницах будут отражаться различия между бухгалтерским и налоговым учетом.

Ведение оценочных обязательств (резервов) отпусков возможно как в бухгалтерском, так и в налоговом учетах. Доступно два метода расчета обязательств:

- Нормативный метод: при использовании этого метода в учетной политике определяется некая величина - Норматив от ФОТ. Сумма резерва ежемесячно вычисляется исходя из фактического фонда оплаты труда расчетного месяца и норматива. Полученная величина увеличивается на сумму страховых взносов.

- Метод обязательств: сумма резерва рассчитывается ежемесячно исходя из средней заработной плата работника и количества дней отпуска, которые положены за отработанный период. Полученная величина увеличивается на на сумму страховых взносов.

Для налогового учета используется только нормативный метод, для которого требуется указать Ежемесячный процент отчислений (норматив) и Предельную сумму отчислений в год. Настройки расчета оценочных обязательств доступны только при использовании встроенной подсистемы расчета зарплаты. Если кадровый учет и расчет зарплаты выполняется во внешней программе, то рассчитанные суммы резервов и выплат за счет резервов вносятся в документы Начисление оценочных обязательств и Отражение зарплаты в финансовом учете.

![Настройка учета резервов]()

Рисунок 8 – Настройка учета резервов

При выборе УСН настройки по учету Запасов, Расчетов и Резервов заполняются по аналогии с ОСНО.

При УСН отсутствует вкладка по настройке НДС, Налоговый учет и добавляется вкладка УСН:

![Заполнение вкладки УСН]()

Рисунок 9 – Заполнение вкладки УСН

На данной вкладке необходимо указать дату перехода на УСН и данные уведомления.

Далее нужно выбрать вариант УСН: Доходы или Доходы и расходы.

Также программа предлагает максимальный процент налога по умолчанию, но его можно изменить при необходимости.

При установленной настройке используется труд наемных работников – индивидуальные предприниматели, без работников, которые применяет УСН доходы, могут уменьшить налог на величину страховых взносов. В данном случае размер налогового вычета составит 100%.

После записи учетной политики, необходимо указать период, с которого она действует:

![Период применения учетной политики]()

Рисунок 10 – Период применения учетной политики

Расчет имущественных налогов

В программе 1С:ERP Управление предприятием начиная с версии 2.4.9, если при расчете имущественных налогов возникают ошибки, то они будут отражаться в форме закрытия месяца (раньше требовалось открыть документ и выполнить ручное проведение, чтобы понять в чем ошибка).

Реализована проверка при расчете имущественных налогов, что при регистрации в налоговом органе указан код ОКТМО:

- В ошибке можно сразу открыть проблемную регистрацию в налоговом органе.

- Отсутствие ОКТМО не мешает проведению документа, но закрыть месяц будет нельзя.

Изменения сделаны для версий учета ВНА 2.2 и 2.4.

Амортизация внеоборотных активов

Изменен порядок расчета амортизации в конце срока использования ВНА. Раньше амортизация могла начисляться на один месяц больше, чем указан срок использования ВНА из-за округления амортизации. (Например, если стоимость 100 000 руб. и срок 3 месяца). Чтобы этого не происходило, теперь остаточная стоимость включается в сумму амортизации, если остаточная стоимость не превышает пяти рублей.

Переработан расчет временной разницы. Если временная разница меньше 5 копеек, то она включается в постоянную разницу, если та не нулевая. Это позволит устранить появление копеек во временной разнице из-за округлений.

Изменен расчет амортизации ОС, для приобретения которых использовались целевые средства, после модернизации.

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Стоимость (целевые средства) / Стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) - Амортизация (целевые средства)

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Остаточная стоимость (целевые средства) / Остаточная стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) - Амортизация (целевые средства)

В регистр Параметры амортизации ОС (бухгалтерский и налоговый учет) добавлен ресурс СтоимостьДляВычисленияАмортизацииЦФ (обработчика обновления нет).

Изменения сделаны только для версии учета ВНА 2.4.

Принятие к учету основных средств, приобретенных на целевые средства

Изменился порядок принятия к учету ОС, приобретенных на целевые средства. Раньше сумма целевых средств распределялась на ОС пропорционально их количеству.

К учету принимаются два ОС. Стоимость первого 300 тыс. руб., стоимость второго 700 тыс. руб., сумма целевых средств 700 тыс. руб.

Сценарий распределения суммы целевых средств до внесения изменений: 350 тыс. руб. на первое ОС и 350 тыс. руб. на второе ОС.

Такое распределение некорректно, так как стоимость, сформированная за счет средств целевого финансирования, превышает фактическую стоимость первого ОС.

Теперь сумма целевых средств распределяется пропорционально стоимости: 210 тыс. руб. на первое ОС и 490 тыс. руб. на второе ОС.

Изменения сделаны только для версии учета ВНА 2.4.

Перемещение внеоборотных активов

При перемещении ОС и НМА добавлено отражение проводок, связанных с перемещением резерва дооценки (счет 83.01.1) и доходов будущих периодов от целевого финансирования (счета 98.05, 98.06).

Изменения сделаны только для версии учета ВНА 2.4.

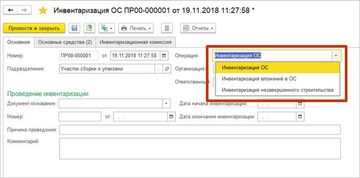

Инвентаризация ОС

В документе Инвентаризация ОС дополнен список выбора хозяйственных операций:

- Инвентаризация ОС (используется для инвентаризации принятых к учету ОС);

- Инвентаризация вложений в ОС (используется для инвентаризации вложений в ОС (остатки на счете 08 по объектам эксплуатации);

- Инвентаризация незавершенного строительства (используется для инвентаризации объектов строительства (остатки на счете 08 по объектам строительства).

![Список выбора хозяйственных операций в документе Инвентаризация ОС в программе 1С:ERP Управление предприятием версии 2.4.9]()

Документ и раньше поддерживал эти операции, но не было возможности указать, что именно инвентаризируется.

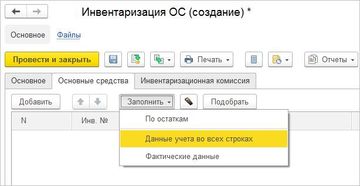

Доработаны команды подменю Заполнить:

- При выполнении команды Заполнить по остаткам используются данные регистров Стоимость ОС, Прочие расходы.

- Команда Заполнить фактические данные действует только для выбранных строк.

- Команда Заполнить данные учета действует для всех строк и поэтому переименована в Заполнить данные учета во всех строках.

![Команды подменю Заполнить в документе Инвентаризация ОС в программе 1С:ERP Управление предприятием версии 2.4.9]()

Из табличной части документа убрали поле для заполнения счета учета. Раньше счет использовался для разделения инвентаризации принятых и не принятых к учету ОС, теперь это определяется операцией документа.

Также убрали возможность создания документа Операция (регл. учет) на основании документа Инвентаризация ОС. Раньше документ Операция (регл. учет) создавался в том случае, когда стоимость по данным учета была меньше фактической стоимости. Теперь в этом случае создается документ Переоценка ОС.

Арендованные основные средства

Улучшен документ Возврат ОС от арендатора:

- В форме выбора доступны ОС, которые находятся у выбранного арендатора.

- При проведении проверяется, что ОС переданы выбранному арендатору.

Также улучшен документ Выбытие арендованных ОС:

- В форме выбора доступны ОС, которые были получены от выбранного арендодателя.

- При проведении проверяется, что ОС получены от выбранного арендодателя.

- В регистр Первоначальные сведения ОС добавлен ресурс Арендодатель, который заполняется обработчиком обновления.

Изменения сделаны только для версии учета ВНА 2.4.

Отмена регистрации транспортных средств и земельных участков

В документах Отмена регистрации транспортных средств и Отмена регистрации земельных участков можно указать только зарегистрированные ОС:

- В форме выбора действует отбор.

- При проведении проверяется регистрация.

Изменения сделаны только для версии учета ВНА 2.4.

Теперь для следующих документов регистрация к отражению в международном учете производится при проведении (то есть документы регистрируются к отражению в МФУ вне зависимости от регламентных операций закрытия месяца):

- Изменение параметров ОС и НМА;

- Переоценка ОС и НМА;

- Подготовка к передаче ОС и НМА;

- Списание ОС и НМА.

Эти документы при проведении не отражают движения по регистрам Стоимость ОС и Стоимость НМА, а по умолчанию документ регистрируется к отражению, только если есть движения, поэтому для них требуется явная регистрация при проведении.

Печатная форма ОС-6 для полученных в аренду ОС

Методическими указаниями по учету основных средств рекомендовано открывать инвентарную карточку для арендованных ОС (п. 14 из приказа Минфина РФ от 13.10.2003 № 91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств»).

Используется печатная форма ОС-6, которая теперь заполняется так:

- Раздел 1 (документ ввода в эксплуатацию): заполняются поля 1, 3, 4, 5;

- Раздел 2 (стоимость, СПИ): не заполняется;

- Раздел 3 (переоценка): не заполняется;

- Раздел 4 (приемка, выбытие): заполняются поля 1, 2, 3;

- Раздел 5 (модернизация): не заполняется;

- Раздел 6 (ремонт): не заполняется;

- Раздел 7 (драг. металлы): заполняется.

![Печатная форма ОС-6 для арендованных основных средств в программе 1С:ERP Управление предприятием версии 2.4.9]()

Отключение учета внеоборотных активов

Теперь, если ведется регламентированный учет, то обязательно требуется использовать учет внеоборотных активов:

- В форме настройки регламентированного учета отображается информационная надпись, если учет ВНА отключен.

- В форме настройки ВНА нет возможности отключить учет, если ведется регламентированный учет.

- При обновлении ИБ не происходит включение учета ВНА, если используется регламентированный учет.

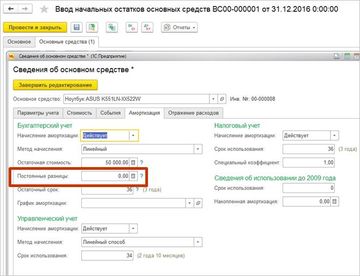

Ввод остатков основных средств

Теперь при заполнении начальных остатков ОС порядок расчета постоянной разницы, которая используется для расчета амортизации, такой:

Если при вводе остатков указано, что была модернизация, то постоянная разница для расчета амортизации вводится вручную пользователем, и сумму он может рассчитать по формуле:

ПР в стоимости на момент модернизации - ПР в амортизации на момент модернизации + ПР в сумме модернизации

Это связано с тем, что в документе недостаточно данных для автоматического расчета.

![Документ Ввод начальных остатков основных средств в программе 1С:ERP Управление предприятием версии 2.4.9]()

Прочие изменения

Вместо перечисления ИсточникиДвижений теперь используется перечисление ВидыИсточниковУправленческогоБаланса, которое переименовано в ВидыИсточниковДвижений (используется при отложенном формировании движений для добавления новых движений к существующим).

Раздел II. Подключение налогового органа к закрытой части портала АС ЕРП

1. Руководитель налогового органа определяет приказом лицо, уполномоченное на организацию взаимодействия налогового органа с единым реестром проверок, и лиц, уполномоченных на внесение информации в единый реестр проверок.

2. Лицо, уполномоченное на организацию взаимодействия налогового органа с единым реестром проверок, и лица, уполномоченные на внесение информации в единый реестр проверок, должны быть зарегистрированы в ЕСИА в качестве физических лиц и пройти процедуру подтверждения личности. В случае если указанные лица не зарегистрированы в ЕСИА (или на портале http://gosuslugi.ru) в качестве физических лиц и/или не проходили процедуру подтверждения личности, им необходимо пройти процедуру регистрации в качестве физических лиц в ЕСИА по адресу https://esia.gosuslugi.ru/registration/ и/или подтвердить свою личность.

3. После получения подтверждения о регистрации НО в ЕСИА в соответствии с пунктом 3 раздела I и исполнения пунктов 1 и 2 раздела II настоящих рекомендаций, руководитель НО в интерфейсе ЕСИА по адресу https://esia.gosuslugi.ru/profile/org/emps.xhtml наделяет полномочиями администратора профиля налогового органа в ЕСИА лицо, уполномоченное на организацию взаимодействия НО с единым реестром проверок.

4. Лицо, уполномоченное на организацию взаимодействия НО с единым реестром проверок после получения полномочий администратора профиля налогового органа в ЕСИА в соответствии с пунктом 3 раздела II настоящих рекомендаций, присоединяет к профилю НО в ЕСИА в качестве сотрудников лиц, уполномоченных на внесение информации в единый реестр проверок. Присоединения к профилю НО в ЕСИА осуществляется в интерфейсе ЕСИА с использованием кнопки "Пригласить нового участника" на странице со списком сотрудников.

6. После получения подтверждения о подключении НО к АС ЕРП, лицо, уполномоченное на организацию взаимодействия налогового органа с единым реестром проверок, осуществляет подключение к АС ЕРП лиц, уполномоченных на внесение информации в единый реестр проверок, в следующем порядке.

6.1. Перейти в ЕСИА по ссылке: http://esia.gosuslugi.ru и осуществить процедуру авторизации в ЕСИА.

6.2. На открывшейся странице ЕСИА перейти к вкладке "Организации".

6.3. На вкладке "Организации" выбрать налоговый орган.

6.4. На странице просмотра данных НО перейти к вкладке "Доступ к системам".

6.5. На странице "Доступ к системам" найти "Федеральная государственная система "Единый реестр проверок". Справа от названия системы отображается список системных групп доступных для добавления в них сотрудников НО.

6.6. Для добавления сотрудника НО в системную группу АС ЕРП необходимо нажать "+Добавить участника в группу" под системной группой АС ЕРП. Откроется окно редактирования участников системной группы АС ЕРП. В данном окне можно просмотреть текущий список участников системной группы АС ЕРП.

6.7. Для добавления участника в системную группу АС ЕРП необходимо нажать "+Добавить участников". Откроется окно добавления участника в системную группу АС ЕРП.

6.8. В окне добавления участника в системную группу необходимо найти сотрудника НО по ФИО и нажать кнопку "Добавить". В процессе поиска участников можно одновременно выбрать несколько участников нажимая клавишу Enter после нахождения каждого участника. Найденные и выбранные сотрудники НО будут добавлены в список участников системной группы АС ЕРП и получат доступ к закрытой части АС ЕРП.

7. После выполнения действий, указанных в пункте 6 раздела II настоящих рекомендаций, лица, уполномоченных на внесение информации в единый реестр проверок, могут приступить к работе с закрытой частью портала АС ЕРП. В случае отсутствия оперативной необходимости в работе с АС ЕРП рекомендуется всем лицам, уполномоченным на внесение информации в единый реестр проверок, осуществить пробный вход в закрытую часть АС ЕРП, Для входа в закрытую часть АС ЕРП необходимо:

1. Перейти по адресу http://proverki.gov.ru.

3. Выбрать "Войти через ЕСИА".

4. Ввести необходимые данные для входа в ЕСИА и нажать "Войти".

>

N 1. Заявка на регистрацию органа/организации в ЕСИАСодержание

Приказ Федеральной налоговой службы от 24 июля 2015 г. N ММВ-7-6/308@ "О мерах, обеспечивающих организацию взаимодействия.Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

![?]()

Попробовать демо

Подробно о заполнении и отправке заявления на подключение к 1С-Отчетности рассказано в статье по ссылке.

- В качестве регистрационного номера программы при подключении к «1С-Отчетности» следует указывать свой код абонента в сервисе.

- Рекомендуем в Помощнике подключения к «1С-Отчетности» выбрать режим хранения электронной подписи в сервисе, так как он более удобен.

- Абоненты сервиса 1cfresh.com с тарифами уровня «ПРОФ» или «Комплексная автоматизация» могут бесплатно подключить к «1С-Отчетности» одно юридическое лицо или одного индивидуального предпринимателя.

- О подключении к «1С-Отчетности» необходимо сообщить своей обслуживающей организации. В том случае, если вы работаете по тарифу уровня «Базовый» или если при работе по тарифу уровня «ПРОФ» или «Комплексная автоматизация» хотите подключить к «1С-Отчетности» более одного юридического лица или индивидуального предпринимателя, необходимо согласовать с обслуживающей организацией оплату подключения.

Как сдавать отчетность в контролирующие органы из приложений сервиса

Подготовка и отправка отчетности в контролирующие органы из приложений сервиса выполняется так же, как в «коробочных» версиях программ.

Если ключ электронной подписи хранится в сервисе 1cfresh.com, при отправке отчетности на ваш мобильный телефон отправляется SMS-сообщение с паролем. Этот пароль надо ввести как подтверждение того, что отчетность отправлена уполномоченным на это лицом.

Подробная инструкция по подготовке и отправке отчетности из приложений сервиса дана в статье по ссылке.

Рекомендуем посмотреть видео о подготовке и отправке отчета в ФНС из 1С:Бухгалтерии предприятия 3.0:

а также видеоролики:

Как отслеживать отправку отчетов, распечатывать протоколы об отправке?

Об отслеживании взаимодействия с контролирующими органами рассказано в статьях 1C:ИТС:

и в видеоролике:

Как сменить номер мобильного телефона при хранении электронной подписи в облаке?

Инструкция о том, как изменить номер мобильного телефона, на который приходят SMS-сообщения с паролями для отправки отчетности, уведомления об отправке отчетов и т.д., приведена в статье по ссылке.

Как изменить адрес электронной почты, используемый 1С-Отчётностью?

-

Изменить адрес электронной почты в реквизитах организации или предпринимателя, подключенных к 1С-Отчетности.

Открыть список заявлений на подключение к 1С-Отчетности:

Составление отчетности

Как сформировать декларацию по НДС?

Рекомендации по составлению отчетности по НДС приведены в справочнике Отчетность по налогу на добавленную стоимость на сайте ИТС: см. по ссылке.

Как выгрузить в файл декларацию по НДС?

При просмотре формы декларации по НДС в приложении нажмите кнопку Выгрузить. Вам будет предложено сохранить данные декларации в xml-файл. Формат XML, в котором происходит выгрузка, подходит для загрузки во внешние программы для передачи отчетности в налоговую инспекцию.

Рекомендации по исправлению ошибок в учете НДС приведены в справочнике Учет по налогу на добавленную стоимость на сайте ИТС: см. по ссылке.

Как сформировать книгу покупок?

С методическими рекомендациями по формированию «Книги покупок» Вы можете ознакомиться на сайте ИТС по ссылке.

Как сформировать книгу продаж?

С методическими рекомендациями по формированию «Книги продаж» Вы можете ознакомиться на сайте ИТС по ссылке.

Как заполнить код ОКТМО в регламентированных отчетах?

Заполнение поля код по ОКТМО в регламентированных отчетах формируется на основании сведений о регистрации в налоговом органе, указанных в карточке организации.

Например, в приложении «1С:Бухгалтерия предприятия» для указания кода ОКТМО необходимо:

- Выбрать команду меню: Главное — Организации.

- Вывести карточку нужной организации, например, щелкнув строку этолй органзации двойным щелчком мыши.

- В карточке организации в разделе Налоговая инспекция нужно заполнить поле ОКТМО. Если регистрация в налоговом органе менялась, следует нажать гиперссылку История справа от поля Налоговая инспекция и указать, с какого времени действуют указанные сведения.

- Затем следует нажать кнопку Записать и закрыть.

Если код ОКТМО указан в карточке организации уже после формирования регламентированного отчета, то для правильного указания кода ОКТМО в отчете нужно, находясь на титульном листе отчета, нажать кнопку Еще и выбрать в выведенном меню команду Обновить.

Не заполнен код ОКАТО в Разделе 1 декларации по НДС. Что делать?

В этом случае нужно:

- Ввести код ОКАТО в карточке организации.

- В декларации по НДС на титульном листе нажать кнопку Обновить.

Как рассчитать среднесписочную численность работников?

Расчет среднесписочной численности работников описан в справочнике кадровика на сайте ИТС.

- Наши проекты

- Истории успеха

- Статьи экспертов

- Карьера

- Творчество

- КонтактыНаши клиентыКонтакты

Заказать обратный звонок

Заказать демонстрацию 1С:ERP

Налоговый учет по налогу на прибыль в программе "1С:ERP Управление предприятием 2.0"

Автор статьи – Юданова Светлана - ведущий консультант по внедрению ERP-систем ВЦ «Раздолье», www.razdolie.ru

В данной статье мы кратко рассмотрим основной функционал по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP). При этом основные акценты будут сделаны на различиях с конфигурацией «1С:Управление производственным предприятием 8. Ред. 1.3» (далее по тексту – УПП).

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета, отсутствует разделитель «Вид учета», и также отпадает необходимость устанавливать соответствие счетов бухгалтерского и налогового учета, как это было в УПП.

![1C:ERP]()

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Это нововведение значительно упрощает анализ данных бухгалтерского учета в 1С:ERP по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

Настройка параметров налогового учета производится для каждой организации индивидуально. Указываются параметры:

- система налогообложения (общая или упрощенная);

- применение ЕНВД;

- ставки налога на прибыль;

- применение ПБУ 18/02.

Рассмотрим, как организован налоговый учет при общей системе налогообложения с применением ПБУ 18/02.

Документы в регламентированном учете отражаются одновременно по бухгалтерскому и налоговому учету, для этого не требуется устанавливать дополнительных признаков, как в УПП.

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При проведении документов, так же как и в УПП , должно выполняться правило: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Механизм формирования постоянных разницы в 1С:ERP аналогичен УПП. Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение будет использоваться при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

![статья расходов налогового учета в 1C:ERP]()

Для примера проведем документ «Поступление услуг и прочих активов». Введем расходы по двум статьям: принимаемой и не принимаемой к налоговому учету:

![поступление услуг и прочих активов в 1C:ERP]()

Получаем проводки по счету затрат. Как видим, услуги, не принимаемые к НУ, отразились в графе Сумма ПР Дт, принимаемые – Сумма НУ Дт. По налоговому учету проводки по дебету и кредиту формируются обособленно, так как не по всем счетам бухгалтерского учета ведется налоговый учет.

![проводки по счету затрат в 1C:ERP]()

Временные разницы возникают, когда затраты в бухгалтерском и налоговом учетах учитываются по-разному. Например, при принятии к учету основного средства установлены разные сроки эксплуатации в бухгалтерском и налоговом учете. При начислении амортизации возникает временная разница:

![временная разница в бухучете в 1C:ERP]()

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

![регламентные операции в 1C:ERP]()

Результатом наших расчетов является налоговая декларация.

Принципы формирования регламентированной отчетности не отличаются от аналогичного функционала в УПП. Есть выгрузка отчета в электронном виде для передачи в налоговую инспекцию.

![формирование налоговой декларации в 1C:ERP]()

В данной статье мы кратко рассмотрели принципы организации налогового учета по налогу на прибыль в программе «1С:ERP Управление предприятием 8». В уже подготовленных и готовящихся к публикации статьях мы более подробно рассматриваем вопросы регламентированного и управленческого учета в программе «1С:ERP Управление предприятием 2.0».

Читайте также: