Офшор в гонконге налоги

Опубликовано: 11.05.2024

«Клерк» Рубрика Офшоры и ОЭЗ

Применение компаний Гонконга – один из самых эффективных инструментов международного налогового планирования. Благодаря местному законодательству и престижу юрисдикции в международной торговле, эту страну нельзя назвать оффшором, но налоговые преимущества, которые представляет эта юрисдикция, не уступают оффшорным. При этом Гонконг – одна из немногих в мире низконалоговых юрисдикций, которая пользуется уважением даже у самых яростных противников налоговой конкуренции и оффшорного бизнеса.Правовая система Гонконга основана на английском общем праве.

Хотя основу экономики составляют валютно-финансовые и внешнеторговые операции, в Сянгане развиты судостроительная, судоремонтная, текстильная, швейная, электротехническая, радиоэлектронная, нефтехимическая и другие отрасли промышленности, ориентированные на экспорт.

Основные торговые партнеры (кроме материковой части Китая) – США, Япония, Великобритания, Тайвань и др. Денежная единица — сянганский доллар (HK доллар).

Гонконг (Сянган) – особый административный район Китайской Народной Республики, расположен на побережье Южно-Китайского моря, состоит из острова Сянган, полуострова Цзюлун, и ряда мелких островов. Территория — 1066 кв. км. Население — 6,8 млн. человек (2000 г.), свыше 98% — китайцы. Официальный язык — китайский, однако широко распространен английский язык.В течение 155 лет территория Гонконга находилась во владении Великобритании. 1 июля 1997 года Гонконг был возвращен Великобританией под суверенитет Китая и стал официально именоваться Особым административным районом (ОАР) Сянган КНР.

Гонконг сохранил широкую степень автономии, получил независимость в административной, законодательной и судебной системах (за исключением вопросов обороны и внешних сношений), сохранил за собой статус свободного порта, обособленной таможенной зоны, право на экономические и культурные связи с различными странами и международными организациями. Особый статус Гонконга сохранится как минимум до 2047 года при соблюдении принципа: «одна страна – две системы».

В Гонконге возможна регистрация местных компаний следующих организационно-правовых форм:

Private Company Limited by Shares – закрытая компания с ограниченной ответственностью по акциям. В компании может быть максимум 50 акционеров. Акции компании не могут предлагаться в открытой продаже, а передача акций требует одобрения общего собрания акционеров.

Public Company Limited by Shares – открытая компания с ограниченной ответственностью по акциям. В компании нет максимально допустимого количества акционеров.

Limited Partnership – партнёрство с ограниченной ответственностью: максимум 20 партнёров, которые может быть физическими или юридическими лицами любой резидентности.

Company Limited By Guarantee without a share capital - компания с ответственностью, ограниченной гарантией участников, без акционерного капитала.

Возможна регистрация филиалов иностранных компании и трастов.

В большинстве случаев в международном бизнесе применяются закрытые компании с ограниченной ответственностью по акциям. Именно эта организационная форма будет рассмотрена далее.

13 января 2004 года вступил в силу новый закон о компаниях Гонконга. В соответствии с данным законом компания должна иметь как минимум одного директора и акционера. Единственный директор частной компании не может быть назначен секретарем компании. Директора и акционеры могут быть как физическими, так и юридическим лицами. Директора/акционеры могут быть любой национальности и резидентами любой страны. Полная информация о директорах и акционерах представляется в Общественный Реестр и является публичной и открытой.

Законом дано понятие «теневого директора», которое означает персону, в соответствии с инструкциями и указаниями которого директор или большинство директоров осуществляют деятельность на регулярной основе. Данное определение не затрагивает юристов, аудиторов и других профессиональных консультантов.

Директор может быть уволен с занимаемой должности решением простого большинства акционеров, вместо существовавшего ранее требования – не менее трех четвертей голосов акционеров.

Ответственность акционеров ограничивается размером их долевого участия в уставном капитале компании вне зависимости от того, был ли капитал оплачен или нет.

Как и в Англии, в Гонконге существует разница между объявленным и оплаченным уставным капиталом. Поскольку сумма ежегодной государственной пошлины в Гонконге зависит от величины объявленного уставного капитала, обычно объявленный капитал гонконгских компаний составляет 10 тыс. HK долларов. Минимальный выпущенный капитал составляет 2 акции стоимостью от HK 1$ каждая.

Зарегистрированный офис компании должен обязательно находиться в пределах Гонконга. Помимо этого, для каждой компании обязательно назначается местный секретарь (который может быть как физическим, так и юридическим лицом, но обязательно резидентом Гонконга). В зарегистрированном офисе должны храниться оригинал Свидетельства о регистрации и иные учредительные документы компании. Клиент, заказавший регистрацию компании, получает комплект нотариальных копий документов компании, надлежащим образом заверенный апостилем.

Все компании должны проводить ежегодные собрания акционеров (не обязательно на территории Гонконга). В обязанности секретаря компании входит подготовка протокола проведения собрания Совета Директоров и ежегодного общего собрания акционеров, подготовка уведомлений о ежегодном общем собрании, подготовка протокола ежегодного общего собрания, подготовка годового отчета (Annual Return) и представление его в Реестр компаний, проверка соблюдения требований Закона о компаниях, заполнение форм правительственных ведомств, направляемых компании в течение года.

В Гонконге существуют требования к наименованию компании. Запрещены названия имеющие отношение к государству или королевской власти (Royal , Federal и т.д.). Названия, предполагающие финансовую деятельность (например, Building Society, Chamber of Commerce, Chartered, Co-operative, Imperial, Kaifong, Mass Transit, Municipal, Savings, Tourist Association, Trust, Trustee, Underground Railway, Bank, Insurance, Assurance, Reinsurance, Fund Management, Asset Management, and Investment Fund, а также их эквиваленты на других языках), подлежат лицензированию.

Для ведения банковской, страховой или финансовой деятельности необходимо получить лицензию.

Наименования компаний могут быть только на английском, только на китайском или на обоих языках одновременно. Компания не может быть зарегистрирована под именем, идентичным с именем уже существующей компании.

Налогообложение компаний Гонконга.

Система налогообложения Гонконга сформировалась по образцу английской и во многом унаследовала принципы Комплекса мероприятий британского содружества в области налоговой политики, принятого в 1947 году. В Гонконге не существует деления компаний на резидентные и нерезидентные, а принят территориальный принцип налогообложения. Это означает, что компании Гонконга подлежат налогообложению только в том случае, если доходы получены от источника в Гонконге. Если компания не вела деятельности на территории Гонконга и не получала доходов от источников в Гонконге, она не подлежит налогообложению.

Главным законодательным актом является Закон о внутренних доходах (Inland Revenue Ordinance). Он предусматривает применение четырех видов подоходного налога:

- налога на прибыль,

- налога на заработную плату,

- налога на недвижимость,

- налоги на процентный доход.Наибольшее значение в международном налоговом планировании имеет налог на прибыль, который и будет рассмотрен в данной статье более подробно.

В Гонконге отсутствуют налоги на прирост капитала, дивиденды, проценты, роялти, получаемые из-за границы или отправляемые за границу. Ставка налога на прибыль, для компаний ведущих деятельность в Гонконге, составляет 17,5%.

Для освобождения от налога на прибыль на практике компания должна соответствовать следующим критериям:

- компания не имеет стационарного места ведения деятельности в Гонконге, например, офиса, магазина, рабочих мест,

- реализуемые товары не должны производиться в Гонконге;

- отсутствуют сотрудники, работающие на территории Гонконга,

- контракты заключаются и исполняются вне пределов Гонконга,

- отсутствуют расположенные на территории Гонконга поставщики и контрагенты,

- перевозка товаров должна осуществляться между портами, расположенными вне пределов Гонконга.Иностранные денежные комиссии и гонорары, получаемые от лицензий, относящихся к музыке, фильмам, доходы от патентов, публикации материалов, прав на добычу полезных ископаемых, консультационных услуг, доходы от аренды не подлежат налогообложению в Гонконге. Такой доход можно перевести на депозитный счет в Гонконге или разместить в другой стране без обложения каким-либо налогом.

Таким образом, Гонконг предлагает налоговый режим, который может составить конкуренцию оффшорным зонам, и дает преимущества для международной торговли и финансирования.

Можно воспользоваться преимуществами избежания двойного налогообложения для тех стран, с которыми Гонконг подписал соответствующие соглашения. На данный момент Гонконг подписал соглашение об избежании двойного налогообложения с Бельгией и намерен заключить целую сеть подобных договоров.

Таким образом, основные характеристики налогового режима Гонконга следующие:

- Территориальная налоговая система. Не взимается налог на прибыль из источников, находящихся за пределами Гонконга;

- Признание в качестве респектабельного финансового центра большинством стран мира;

- Отсутствие каких-либо основных налогов, за исключением налога на прибыль в размере 17,5%, взимаемого исключительно с дохода, полученного в Гонконге.

- Персональный налог на доходы физических лиц не превышает 16%;

- Процентный доход по депозиту, открываемому в Гонконге, не облагается налогом в Гонконге;

- Отсутствие налога на доход с капитала или прирост капитала;

- Отсутствие налога на дивиденды, получаемые из-за границы;

- Отсутствие налога на дивиденды, отправляемые за границу.Гонконгские компании – это серьезный финансовый инструмент, требующий, в отличие от оффшоров, дополнительных затрат на предоставление финансовой отчетности. Годовой отчет должен представляться в течение 42 дней после окончания года с даты регистрации компании.

Все гонконгские компании должны вести надлежащие бухгалтерские книги и записи в соответствии с Законом о Компаниях и а также Законом о Внутренних Доходах, вне зависимости от того, ведется их бизнес в Гонконге или за его пределами. Также компании должны ежегодно сдавать отчеты о прибыли и убытках и проходить обязательный аудит.

Обычно за реальных владельцев эти процедуры проводят секретарские компании. В подавляющем большинстве случаев, при условии неведения деятельности в Гонконге и получении дохода от источников, находящихся за пределами Гонконга, компания ограничивается подачей простого отчета – об отсутствии деятельности в Гонконге. Поэтому никакая информация от владельцев компаний об их деятельности фактически не запрашивается.

Однако налоговые службы вправе сделать запрос на предоставление полной финансовой отчетности с подтверждением первичных документов. Для подготовки полной отчетности и прохождения аудита от владельца гонконгской компании требуется предоставить аудиторам выписки по банковскому счету, инвойсы и договоры по каждой сделке.

Отличия Гонконга от оффшорных зон.

Несмотря на возможности налогообложения, схожие с возможностями оффшорных юрисдикций, Гонконг не является оффшором в классическом смысле этого слова.

Освобождение от налогов в Гонконге происходит не автоматически. Необходимо подавать отчет в Департамент внутренних доходов о неведении деятельности. А в некоторых случаях Департамент может запросить соответствующие документы, подтверждающие, что компания не имела доходов от источников внутри Гонконга и не управлялась с территории Гонконга.

Другое отличие гонконгских компаний от классических оффшоров заключается в их прозрачности. Информация об акционерах и директорах гонконгских компаний является открытой и находится в публичном доступе.

Все это делает Гонконгские компании престижными корпоративными инструментами, признаваемыми во всем мире. Компании, зарегистрированной в Гонконге и легально ведущей свою деятельность, значительно проще доказать законность происхождения своих капиталов при совершении инвестиций в развитых странах, что является существенным преимуществом перед оффшорными компаниями.

Схемы применения гонконгских компаний.

1. Компания Гонконга как посредник в международной торговле.

Компания Гонконга – идеальный посредник при торговле с Китаем и странами Азии, однако может широко использоваться в торговой деятельности по всему миру.

Общий механизм деятельности торговой компании Гонконга:

- Компания в Гонконге является связующим звеном, стороной, заключающей контракт как с поставщиком, так и с покупателем товара;

- Перевозка товаров производится напрямую от поставщика к конечному покупателю («прямая поставка»);

- Компания в Гонконге получает счет и оплачивает стоимость товара поставщику, а также выставляет счет покупателю товара, добавляя к цене размер собственной прибыли.

- Свободная от налогообложения прибыль аккумулируется на счетах гонконгской компании.2. Компания Гонконга как поставщик услуг. В этом случае, плата за оказание услуг перечисляется на счет гонконгской компании. При этом у компании, исходя из территориального принципа налогообложения, не возникает обязанности по уплате налогов с полученного дохода.

3. Компания Гонконга в схеме по переработке давальческого сырья.

Компания выступает в качестве зарубежного партнера, который фактически осуществляет управление работой нескольких компаний, расположенных на территории РФ, преследуя цель извлечения прибыли.

Содержание схемы состоит в следующем:

1. Гонконгская компания покупает сырье, которое по контракту отправляется напрямую на производство (переработку).

2. Производитель производит переработку давальческого сырья, полученного от гонконгской компании, в готовый продукт. Гонконгская компания выплачивает Производителю вознаграждение или передает в качестве вознаграждения часть продукции.

3. Готовый продукт, поступает к российской компании. Между российской компанией и компанией Гонконга заключен агентский договор, по которому за реализацию продукции российская компания-агент получает комиссию, а заработанные деньги отправляются на счет гонконгской компании-принципалу.

4. Компания Гонконга как международная транспортно-экспедиторская компания.

5. Компания Гонконга как владелец и управляющий судном.

6. Компания Гонконга как инвестор и/или холдинговая компания.

Последние три схемы будут более подробно рассмотрены в последующих публикациях, здесь они упоминаются лишь в общем для иллюстрации возможностей применения гонконгских компаний.

Таким образом, перечисленные факторы делают Гонконг, пожалуй, одной из самых привлекательных юрисдикцией для применения в международном налоговом планировании.

Десять лет назад офшоры использовали, чтобы заплатить меньше налогов и вывести деньги из России. Обычно делали так: создавали промежуточную компанию на Кипре и переводили туда дивиденды по льготной налоговой ставке.

Сегодня за такими схемами следят налоговая, Минфин, банки, Росфинмониторинг, Центробанк, власти других стран. Офшоры в привычном формате больше не работают, но теперь их используют с другими целями.

Офшоры стало сложнее использовать

Юрисдикция — это территория, на которой действуют законы одной страны. Это не только фактическая территория государства, но и любые другие территории, на которых признают эти законы

Обычно офшорами называют юрисдикции, в которых действуют особые условия для иностранного бизнеса: невысокие или нулевые налоги, нет отчетности, можно проводить любые сделки. Схемы с офшорами были распространены десять лет назад, когда не было никакого контроля со стороны государств.

Российская компания открыла офшорную компанию на Кипре, выплачивала ей дивиденды и проценты по займам, которые оформила у нее. По соглашению об избежании двойного налогообложения налог на дивиденды был 5% вместо 15% в России, на проценты по займам — 0%. Так компания легально выводила деньги за пределы страны. При этом в России она оформляла выплаты процентов как расходы и тем самым уменьшала налоговую базу и платила меньше налогов.

Судебное дело Северстали — в базе судебных и нормативных актов

Сегодня подобные схемы уже не работают. Всё изменилось пять лет назад, когда налоговая смогла доказать в суде в деле компании «Северсталь», что льготные ставки не могут применяться просто так — формального права на это недостаточно. Так возникла концепция фактического получателя дохода: чтобы пользоваться льготами по соглашению об избежании двойного налогообложения, нужно экономически обосновать право на это.

Компания выводит деньги на Кипр и дальше переводит их в офшорную фирму с номинальными акционерами и директором на Британские Виргинские острова. Налог на дивиденды у кипрской компании — 5%, а если деньги сразу переводить на Виргинские острова, будет 15%. Но фактическим получателем дохода является компания на Виргинских островах, а значит, ставка налога должна быть 15%.

Концепция фактического получателя дохода позволила налоговой оспаривать применение льготной ставки, а компании, которые пользовались этой схемой, были вынуждены доплатить недостающие налоги, пени и штрафы.

Компания «Акрон» вывела 1,7 млрд рублей через офшоры

Российская компания «Акрон» — крупнейший в мире производитель минеральных удобрений — подала судебный иск против налоговой.

Во время выездной проверки за 2015—2016 годы налоговая посчитала, что компания злоупотребляет льготами и должна доплатить налогов на 1,7 млрд рублей. Акрон попытался оспорить решение налоговой, но в июне 2020 года суд иск отклонил. По мнению суда компания незаконно выводила деньги. Вот что известно по этому делу:

В 2015—2016 годах Акрон выплатил дивидендов на сумму в 11,8 млрд рублей компаниям на Кипре и в Люксембурге. По соглашению об избежании двойного налогообложения Акрон посчитал налог по ставке 5% вместо 15%. После этого компании в Люксембурге приобрели акции Акрона у компаний на Кипре с отсрочкой платежа в девять лет.

Суд выяснил, что учредители кипрских компаний были номинальными, а люксембургские компании оформили одним днем незадолго до выплаты дивидендов. Фактическими же руководителями были фирмы, которые контролирует Акрон.

Также суд отметил, что часть дивидендов кипрских компаний были перечислены на Британские Виргинские острова. Их потратили на произведения искусства.

За перемещением денег между странами стали следить

Против использования офшоров с целью уйти от налогов или вывести капитал выступает не только российская налоговая, но и власти разных стран. Так, в 2016 году представители 71 страны подписали многостороннюю конвенцию против вывода прибыли из-под налогообложения:

Эта конвенция борется со злоупотреблением соглашениями о двойном налогообложении. Цель конвенции — пресечь ситуации, когда компании перемещают деньги между странами, чтобы полностью или частично уйти от налогов.

Это не формальное соглашение, а рабочий документ, в котором описали, как конкретно будут с этим бороться. Например, теперь международные холдинги не могут преследовать в качестве основной цели получение налоговой выгоды. С этой формулировкой налоговые органы получили право оспаривать любые сделки и лишать компании льготных ставок, если заметят попытки заплатить меньше налогов.

Также по конвенции у иностранных компаний должно быть экономическое и фактическое присутствие: офис, сотрудники, операционные расходы. При этом всё должно соответствовать масштабам деятельности. Налоговая и банки заметят, если у холдинга с оборотом в 40 миллионов долларов офис в пятнадцать метров, один секретарь на полставки, а директора никто не видел.

Офшорные компании к этому оказались не готовы, поэтому российский бизнес вынужден отказаться от них.

Компания «КСА дойтаг дриллинг» смогла доказать законность выплат в офшоры

Компания «КСА дойтаг дриллинг», которая занимается бурением нефтегазовых скважин, проходила проверку налоговой по Сахалинской области. Налоговая заметила, что в 2014 году КСА дойтаг дриллинг перечислила кипрской компании KCA Deutag Holdings Ltd почти всю прибыль, при этом заплатила налог на дивиденды по льготной ставке 5%.

Налоговая решила, что компания на Кипре техническая, создана для вывода денег и ухода от налогов. Фактическим получателем дохода была компания KCA European Holdings Ltd в Великобритании, а по соглашению об избежании двойного налогообложения с Великобританией ставка налога должна быть не 5%, а 10%. Поэтому налоговая потребовала доплатить 40 млн рублей.

КСА дойтаг дриллинг обратилась в суд и выиграла дело. Компания смогла доказать, что кипрская фирма настоящая, много лет ведет предпринимательскую деятельность, владеет разными активами. А перевод на счет в Великобритании был вынужденным из-за финансового кризиса на Кипре — тогда повсеместно замораживали банковские счета.

Суды редко встают на сторону бизнеса в вопросах офшоров, и это дело в конце 2019 года стало первым за несколько лет, когда суд не поддержал налоговую.

Банки отказываются от работы с офшорами

В последние годы изменилось отношение банков к работе с офшорными компаниями и территориями.

Если раньше они пропускали любые платежи, то сейчас появились определенные критерии безопасности. Например, чтобы предпринимателю открыть счет в иностранном банке, нужно объяснить, откуда капитал. Банки проверят происхождение денег и реальный ли у человека бизнес.

Часто бывает, что деньги легальные, но возникли из ниоткуда: у предпринимателя не было активов, а вдруг многомиллионный счет. Банк имеет право спросить, как человек вышел на уровень, когда может совершать многомиллионные сделки.

Чтобы предпринимателю открыть счет в иностранном банке, нужно объяснить, откуда капитал

Европейские и американские банки избегают работать с техническими офшорными компаниями, чтобы не стать соучастниками ухода от налогов. Российские банки также опасаются проблем с Центробанком, ведь за нарушения могут отозвать лицензию или оштрафовать, и вносят в черный список операции с известными офшорными территориями.

Еще у российских банков есть полномочия детально разбираться с каждой международной сделкой: предприниматели должны объяснять, зачем они ее совершают и почему эта сделка разумна. Не получится сказать, что просто так решил, — нужно дать банку экономическое обоснование. Если банк его не получит или засомневается, что сделка необходима, он не пропустит операцию.

Помогают купить гражданство и вывести капитал

Если раньше любой предприниматель мог открыть офшорную компанию, работать через нее по всему миру, переводить куда угодно деньги, то сейчас так не получится. По опыту, такого формата офшоров больше нет, и в ближайшие десятилетия он снова не заработает.

Но понятие офшоров шире, чем обычно думают: это не просто страны с льготными налоговыми условиями — это территории, которые можно использовать для своих налоговых, финансовых и личных целей . В 2020 году интерес сместился с налогов на личные и финансовые вопросы:

- покупку паспортов. Офшоры — это не только компании, но еще и паспорта, а сегодня покупка гражданства интересует больше, чем бизнес. За 200 000 долларов можно купить паспорт гражданина другой страны с минимальными проверками. Это делают через приобретение недвижимости или специальные дотации в бюджет другой страны. Для российского бизнеса это гарантия безопасности, налоговые преимущества, возможность безвизового въезда сразу во многие страны. Покупкой паспортов стали особенно интересоваться во время пандемии коронавируса;

- торговую деятельность. Российская компания открывает английское партнерство, закупает для него товар, а потом по чуть завышенной цене продает самой себе в Россию. В России этот товар компания продает и уменьшает налоговую базу на размер расходов. Получается, компания экономит на налогах и переводит капитал в другую страну;

- зарубежные фонды. Многие обеспеченные люди хотят избежать конфликтного раздела капитала между наследниками, например, если есть дети от разных браков. Для этого они выводят деньги в частные фонды в других странах. Эти фонды не зависят от законов России или других стран, а деньги, которые человек вложил, перестают быть его личными активами, а становятся частью фонда. При этом за человеком закрепляется фактическое право пользоваться ими. Получается, наследники или кредиторы не смогут забрать эти деньги, к примеру, по решению суда, потому что собственности у учредителя фонда нет, а во многих странах суды не поддерживают взыскание активов из фондов.

Все эти схемы ориентированы на личную безопасность и сохранность капитала: если у предпринимателя возникнут проблемы в России, он сможет переехать в другую страну как ее гражданин и сохранить заработанные деньги.

Обеспечивают личную безопасность

Сегодня иностранные юрисдикции используют больше как гарант собственной безопасности и безопасности капитала, чем способ уйти от налогов.

Всё это нужно предпринимателям с капиталом в три—четыре миллиона долларов и больше. Они обращаются в агентства, которые помогают разобраться с этим: предлагают легальные способы обеспечить безопасность денег и личную безопасность, помогают снизить налоги, находят удобные для этого страны.

Если раньше список офшорных зон состоял из десятка стран, то сейчас он не работает. Нужно смотреть на страны, которые лояльны к российскому капиталу, уважают частную собственность и смогут обеспечить безопасность капитала. Это Великобритания, Швейцария и Люксембург.

Считается, что бизнес в России чаще преследуется со стороны властей, а российские банки — не самое надежное место для хранения капитала, потому что на них сильнее влияет государство, чем на банки в Европе или Азии. В России банки вынуждены согласовывать многие сделки с Росфинмониторингом, в Европе банки могут принимать решения сами и зачастую готовы помогать клиенту с хорошим капиталом.

По опыту, в европейских странах важна защита прав собственности, когда как в России всё еще происходят рейдерские захваты или бизнес подвергается необоснованным преследованиям со стороны правоохранительных органов.

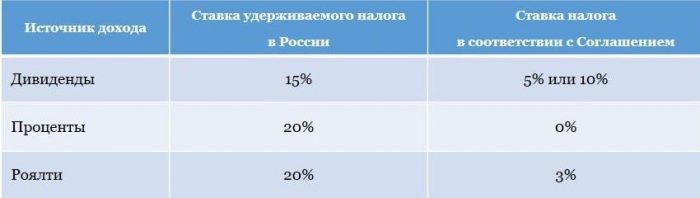

Обоюдное Соглашение, позволяющее избежать двойного налогообложения, между Гонконгом и Россией было подписано 18 января 2016 г. А также оно затрагивало предотвращение уклонения от уплаты налогов.На кого распространяется

Физические и юридические лица, на которых распространяется вышеупомянутое Соглашение, определяются ст. 4-й документа:

- Граждан Специального Административного Района (САР) Гонконг.

- Граждан РФ, пребывающих в Гонконге больше 180 суток за один налоговый год либо 300 суток за последние два налоговых года.

- Юридических лиц, поставленных на учёт в госорганах САР, или тех, управление которыми осуществляется из Гонконга.

Полезно знать! Юридическое лицо, являющееся резидентом двух стран, признается налогоплательщиком той, в которой расположено место фактического управления.

На какие налоги действует Соглашение

Перечень налогов, попадающих под условия Соглашения, приводится в ст. 2-й. Из него следует, что к ним относятся все платежи, исчисляющиеся от всего размера прибыли, либо отдельного элемента дохода, с учётом налогов на отчуждение имущества. В частности, к ним относятся такие категории (в зависимости от территориальной применимости):

- Относительно Гонконга:

- Налог на доход.

- Налог с заработной платы.

- Имущественный налог.

- Относительно России:

- Налог на прибыль юридического лица.

- Налог на доход гражданского лица.

Различие ставок налога

Важно! Утверждённые условия распространяются на все разновидности налогов, относящихся к данным группам, которые могут быть введены на территории каждой из сторон Соглашения в период его действия.

Налоги на предпринимательскую деятельность

Условия, касающиеся данной ситуации, прописаны в ст. 7-й Соглашения об избежании двойного налогообложения в Гонконге. Подлежит уплате только доход, полученный на территории САР. Это является основным отличием от российской системы, где предприятие обязано платить с общемировой прибыли.

Подробнее об особенностях жизни в Гонконге можно прочитать пройдя по данной ссылке.

В зависимости от структурности гонконгского предприятия и конкретных характеристик может быть организовано такое юридическое лицо, которое будет получать так называемый офшорный доход, не подлежащий налогообложению. В противном случае может применяться — оншорный, подлежащий уплате.

Следуя комментариям пресс-секретаря налоговой инспекции, физическое или юридическое лицо обязано оплачивать налог на прибыль в Гонконге, если ведётся торговля, предпринимательство или иная профессиональная деятельность. Причем она должна приносить доход, получаемый в пределах САР.

Освобождение от уплаты налогов

Исходя из судебной практики, можно попытаться выстроить тенденцию, по которой предприятие может не платить налоги в Гонконге. Суть его такова:

- Предприятие не имеет офисов на территории САР.

- Предприятие не имеет сотрудников на территории САР.

- Контроль и менеджмент находится в России.

- Заключение сделок осуществляется за пределами Гонконга.

- Бизнес-партнёры (клиенты, поставщики) находятся за пределами Гонконга.

- Происхождение и реализация продукции не связана с Гонконгом.

Соблюдение данных принципов позволяет утверждать, что доход предприятия получен за пределами, таким образом, налогообложению не подлежит.

Полезно знать! В большинстве случаев доказывать презумпцию невиновности предприятию приходится в суде.

Обзор иных систем налогообложения

Исходя из внесённых Соглашением корректировок, налогообложение Гонконга претерпело существенные изменения. Это затронуло большинство сфер деятельности, отличающихся доходностью в 2021 году.

Морские и воздушные суда, перевозки

Владелец этого вида судна платит налог только той стороне Соглашения, в которой зарегистрировано его предприятие. Аналогичные условия действуют в отношении доходов, полученных от данной сферы деятельности, в частности:

- От международных перевозок (пассажирских и грузовых).

- От аренды судна без экипажа (для осуществления международных рейсов).

- От продажи билетов и услуг, затрагивающих эксплуатацию судна в вышеупомянутых целях.

Доходы от продажи имущества

Продажа, дарение или иной способ отчуждения движимого и недвижимого имущества предприятия либо физического лица вправе облагаться налогом в одной и в другой стране Соглашения. Однако это условие затрагивает не все сферы, в частности:

- Налог с отчуждения морского либо воздушного судна, использующегося в международных перевозках, а также имущества, применяющегося для их обеспечения, подлежит обложению только в стране регистрации предприятия.

- Прибыль, полученная с реализации акций, обращающихся на бирже, утверждённой сторонами, половина или более из которых касается объектов недвижимости.

Возможность оплатить налог в России или Гонконге на выбор предусмотрена:

- С реализации или иного способа отчуждения объектов недвижимости.

- С продажи или иного способа отчуждения движимых ценностей, касающихся единой базы, принадлежащей резиденту одной страны и занимающегося предпринимательской деятельностью — в другой.

Важно! Налог на прибыль от реализации налогооблагаемого имущества, не относящегося к перечню, представленному выше, подлежит оплате в стране, где зарегистрирован резидент владелец.

Возможность выбора страны, в которой будет произведена уплата налога, существует только в отношении отчуждения недвижимости или движимого имущества, не относящегося к водному или воздушному транспорту и всему, что с ним связано.

Подоходный налог

Подоходным налогом в Гонконге облагаются все работники, не соответствующие определённой категории. Определяется это несколькими факторами:

- Договор заключён, согласован и исполнен вне пределов Гонконга.

- Юридическое лицо поставлено на учёт за пределами САР.

- Заработную плату работник получает за пределами Гонконга.

10 самых благоприятных налоговых систем мира

Если одно из условий не соблюдается, работник должен подать декларацию о доходах. Это требование является обязательным даже в том случае, когда последний трудоустроен на предприятии, расположенном за пределами САР, но приезжает в Гонконг для работы. В этой ситуации подаются сведения о доходе, полученном во время пребывания в Гонконге. Остальной заработок указывать нет необходимости.

Полезно знать. Налоговый год в специальном автономном районе начинается 1 апреля, заканчивается 31 марта.

Ставки подоходного налога

Система гонконгского налогообложения в 2021 году отличается от российской тем, что здесь действует прогрессивная шкала, то есть сумма уплаты увеличивается пропорционально размеру заработка гражданина. При этом следует учитывать, что в зависимости от источника дохода способ его декларирования и обложения может меняться.

Например, если резидент зарабатывает от сдачи в аренду недвижимости, расположенной на территории Гонконга, он обязан заполнять налоговую декларацию.

Самые востребованные налоговые ставки для резидентов приведены в таблице.

Величина налогооблагаемого дохода, гонконгских долларов Фиксированный процент подоходного налога Менее 45 000 2 От 45 001 до 90 000 7 От 90 001 до 135 000 12 Более 135 001 17 Преимущества налоговой системы и Соглашения

Если начать анализ с системы в целом, то даже до принятия Соглашения преимущества гонконгской стороны были очевидны. Заключались они в таких характеристиках:

- Большое количество льгот и вычетов, позволяющих назвать систему лояльной.

- Низкая величина налога на доходность для всех предприятий.

- Использование территориального принципа налогообложения, то есть уплате подлежат только те доходы, источником которых является объект, расположенный на территории САР.

- Первоначальный льготный период. Возможность предоставления первых отчётов только по истечении 1,5 года с момента регистрации юридического лица.

Внедрение вышеупомянутого Соглашения позволяет гарантировать налоговую свободу для иных источников дохода граждан и юридических лиц. Кроме этого, оно освобождает резидента той или иной страны от вторичной уплаты налогов, дублирующихся из-за законодательных проблем.

Кстати, такая система избежания двойного налогообложения действует в США и ряде других государств, признающих двойное гражданство. Причём во многих из них аналогичный принцип работает уже длительное время. (Статью об избежании двойного налогообложения в Германии можно почитать пройдя по данной ссылке.)

О налогах в странах мира можно почитать в статье пройдя по этой ссылке.

Налоговые льготы являются основным аргументом в пользу ведения бизнеса через гонконгскую компанию, поэтому в этой статье мы подробно рассмотрим особенности налогообложения в Гонконге.

Основной принцип налогообложения в Гонконге

Гонконг является одним из главных финансовых центров в мире и одновременно предлагает территориальный принцип налогообложения. Благодаря этому принципу иностранный бизнес может успешно расширять свои границы и не опасаться при этом увеличения расходов на выплату дополнительных налогов.

Налога на прибыль в Гонконге составляет 8,25% на первые 2 миллиона гонконгских долларов прибыли и 16,5% на все остальное. Территориальный принцип налогообложения подразумевает, что этим налогом облагается только та прибыль, которая получена от источников в Гонконге. Оффшорная прибыль, то есть та, которая заработана за его пределами, освобождена от налогообложения, даже если она переводится в Гонконг. Однако оффшорный статус не присваивается автоматически. Право на его получение необходимо подтвердить перед налоговым органом – Управлением внутренних доходов (Inland Revenue Department, IRD).

На основании чего налоговый орган определяет, получает ли компания прибыль на территории Гонконга? Вот несколько основных принципов, которыми руководствуется IRD:

- Анализ операций компании

В-первую очередь рассматривает то, что было сделано для получения прибыли и где. В некоторых случаях, когда только часть доходов получена в Гонконге, а другая часть – в других странах, можно платить налог только с гонконгской части. Однако такие случаи больше исключение, чем правило.

Чтобы определить, освобождать компанию от налогов или нет, рассматривают в основном крупные транзакции. Операции, связанные с общим управлением, или, к примеру, закупкой канцелярии в офис, не берутся во внимание.

Здесь отдельно стоит упомянуть о взаимодействии с гонконгскими компаниями. Под этим понятием подразумевается также то, как размещались заказы – откуда и как они приходили. Учитывается место отправки, место получения – факс, электронная почта. Если использовалась электронная почта, то принимается во внимание размещение почтового сервера, кто и как их получал и обрабатывал.

- Место, где принимаются решения

Конечно, это не решающий фактор, но он тоже учитывается при определении источника получения прибыли. В некоторых случаях может даже быть запрошен паспорт директора компании, чтобы посмотреть, если ли в нем отмети о пересечении гонконгской границы в период, когда подписывались контракты или происходила отгрузка товара.

Очень важный фактор, который определяет происхождение доходов торговых компаний, — это место, где выполнялись договоры, то есть, где проводились переговоры, заключались и исполнялись сделки. Учитывая это, гонконгским компаниям было бы разумно сохранять любые документы, имеющие отношение к переговорам с партнерами из других стран, включая авиабилеты, чеки с отелей и т.д.

- Деловое присутствие в других странах

Будет рассматриваться также тот факт, есть ли у вас иностранные структуры за рубежом, которые получают прибыль и платят налоги в других стран. Конечно, если у Вас нет таких структур, это не значит, что Вам сразу откажут в безналоговом статусе. Но все же если Гонконг является основным местом ведения бизнеса и нет никакого делового присутствия за границей, то скорее всего налоговый орган решит применить налог к прибыли такой фирмы.

Иностранные компании, ведущие деятельность вне Гонконга, могут зарегистрировать здесь свой филиал, который будет выполнять функции «закупочного офиса», то есть просто закупать какие-либо товаров. В таком случае не нужно будет платить налог на прибыль. Главное, чтобы этот «закупочный офис» не продавал товары или услуги в самом Гонконге.

Стоит отметить, что универсальных правил не существует и налоговая служба рассматривает каждый конкретный случай индивидуально, исходя из полученной информации. Мы готовы помочь Вам организовать бизнес так, чтобы получить безналоговый статус, и оптимизировать финансовые схемы компании.

Основные условия, когда гонконгская компания может рассчитывать на освобождение от налогообложения, это:

- все договоры были заключены с компаниями-поставщиками, которые расположены за границами Гонконга;

- товар закуплен в Китае и отправлен в другую страну, минуя Гонконг;

- аренда за офис в Гонконге не платится, то есть нет договора с арендодателем в Гонконге;

- заработная плата в Гонконге не выплачивается, то есть нет местных сотрудников;

- выплаты произведены в компании, расположенные за пределами Гонконга.

В случае с арендой офиса сотрудники налогового органа могут и не принять во внимание наличие физического офиса, если при этом нет местных работников и не ведется никакой коммерческой деятельности физически на территории Гонконга.

Для налога на прибыль применяются следующие налоговые вычеты:

- заработная плата сотрудников (если имеется);

- расходы на аренду офиса (если имеется);

- расходы комиссий, выплаченным по займам (если были);

- операционные затраты на рекламу;

- расходы по регистрации торговой марки в Гонконге, патента;

- ремонт оборудования и помещений, если они относятся непосредственно к бизнесу;

- страховые взносы и выплаты в пенсионный фонд;

- расходы по маркетингу и исследованию рынка, а также расходы на обучение, если оно напрямую связано с ведением бизнеса с целью получения доходов;

- амортизационные отчисления;

- затраты на приобретение интеллектуальной собственности.

Также компании в Гонконге, независимо от того, ведут ли они бизнес на территории Гонконга или нет, должны каждый год оплачивать сбор за регистрацию деятельности (Business Registration Fee).

Все документы компании, подтверждающие транзакции, должны храниться в зарегистрированном офисе на протяжении семи лет.

Стоит добавить, что наличие у компании счета в одном из банков Гонконга никак не влияет на ее оффшорный статус. То есть, можно спокойно открыть счет в гонконгском банке или платежной системе в Гонконге, получить и переводить средства и не переживать, что из-за этого Ваша компания потеряет свой безналоговый статус. IRD будет смотреть на то, откуда поступали деньги на счет и куда уходили, а не на сам факт наличия счета в Гонконге.

Другие налоги в оффшоре Гонконг

Кроме налога на прибыль, в Гонконге также есть подоходный налог (налог на заработную плату) и налог на недвижимость. Других налогов, типа НДС, ЕСН, а также таможенных нет. Кроме того, отсутствуют налоги на дивиденды, роялти, проценты, прирост капитала и т.д.

Ставка подоходного налога в Гонконге не фиксированная, а зависит от уровня заработной платы и составляет от 2% до 17%. Этот налог необходимо оплачивать каждый год.

По отношению к подоходному налогу применяются следующие вычеты:

- обязательные выплаты в пенсионный фонд;

- пожертвования в официальные благотворительные фонды на протяжении года;

- фиксированная сумма расходов на собственное проживание в год;

- расходы на содержание родителей пенсионного возраста, которые проживают с налогоплательщиком;

- расходы на содержание иждивенцев – неработающих членов семьи, которые проживают с налогоплательщиком;

- расходы на повышение квалификации.

Примечательно, что каждый год налоговый департамент Гонконга снижает налоги на какую-либо фиксированную сумму.

Налог с дохода за недвижимость выплачивается всеми владельцами коммерческих или жилых помещений на территории Гонконга, если они получают арендную плату за это помещение. Налоговая ставка составляет 15% от налогооблагаемой базы – полученная прибыль минус 20% (расходы на содержание).

Если у Вас возникли вопросы по поводу налогообложения в оффшоре Гонконг или Вы желаете зарегистрировать компанию в Гонконге и оптимизировать налогообложение своего бизнеса, пишите нам на электронный адрес: info@offshore-pro.info.

Что подразумевается под территориальным принципом налогообложения в Гонконге?

Гонконгские компании платят налог с прибыли только в том случае, если доход заработан в Гонконге. В результате, если организовать деятельность так, чтобы она никак не была связана с Гонконгом, можно получить безналоговый статус.

Легко ли получить оффшорный статус в Гонконге?

Нет, для этого нужна помощь опытных аудиторов, потому что нет четких критериев в отношении того, какой должна быть деятельность компании, чтобы ей присвоили оффшорный статус. Многое зависит от специфики вашего бизнеса. Сегодня многие предприниматели решают не получать безналоговый статус, а наоборот, обосновываться в Гонконге, так как здесь действительно низкая налоговая нагрузка по сравнению с другими странами. Мы готовы проконсультировать вас в вопросе правильной организации бизнеса и оптимизации вопросов налогообложения.

Читайте другие интересные статьи портала InternationalWealth.info:

Гонконг — это одна из самых привлекательных юрисдикций для получения иностранцами инвестиционного дохода. При этом возникает естественный вопрос — как быть с налогами на территории…

Иностранцы охотно создают бизнес в САР. Юрисдикция открывает финансовый и географический доступ к материковому Китаю, а также широко известна автономией в сфере законодательства и налогообложения.…

Гонконг известен низкими налоговыми ставками. Это позволило ему стать одной из самых благоприятных для открытия компании юрисдикций в мире. Организации должны сдавать уплачивать налог с…

Доходы из иностранных источников не облагаются налогом на территории Гонконга. Но означает ли это, что Гонконг — классический оффшор? Будем разбираться в статусе и налоговой…

2019 год оказался кризисным для населения и предпринимателей Гонконга. Это связано с обострением внешнеэкономических отношений между Китаем и Соединенными Штатами Америки, а также всемирной пандемией…

Гонконг привлекает иностранцев простой и прозрачной системой ведения бизнеса. Но любая, даже самая демократичная юрисдикция требует от фирмы обязательных платежей в бюджет. В Гонконге к…

Международное налоговое планирование сегодня переживает непростые времена. Мероприятия ОЭСР по реализации плана BEPS, влияние действий G20 на повышение прозрачности в налоговой сфере во всем мире…

29 декабря 2017 года в Гонконге опубликовали два законопроекта о внесении изменений в Ордонанс «О внутренних доходах». Первый предусматривает включение в законодательство Гонконга основных принципов…

Гонконг является Специальным Административным Регионом Китайской Народной Республики (с 1997 года), раньше был Британской колонией.

Исходя из соглашения между Китаем и Великобританией, Гонконг имеет полную автономию до 2047 года. Площадь – 1104 км²; население – около 7 млн. человек (95 % китайцы); официальный язык – английский и китайский; денежная единица – гонконгский доллар (НКD).

Преимущества

Законодательство построено на английском праве.

Гонконг является престижной юрисдикцией, имеет очень хорошую репутацию, в бизнес среде не вызывает ассоциаций с отмыванием денег, «серыми схемами» и прочее.

К преимуществам Гонконга следует отнести политическую стабильность (до 2047 года ничего не должно измениться), отсутствие валютного контроля, также он не является участником Конвенции о взаимной административной помощи по налоговым делам (это способ стран участниц Конвенции бороться с уходом от налогов, посредством обмена налоговой информацией).

В «черном» списке оффшорных зон для России и Украины также не состоит.

С некоторыми странами подписан договор об избежании двойного налогообложения, с Украиной и Россией – нет.

Гонконгский оффшор подходит для владения банковскими счетами (для дальнейшего хранения денежных средств).

Также – для владения имуществом, к примеру, если Вы не хотите заявлять себя владельцем дорогостоящей недвижимости, ее можно оформить на оффшорную компанию, что дает возможность избежать рейдерского захвата или, как вариант, минимизировать налоги при сдаче в аренду такой недвижимости.

Можно использовать для владения акциями других компаний.

Но чаще всего данная юрисдикция используется для коммерческой деятельности, особенно, если в торговой схеме задействованы страны Азии, тот же Китай.

Идеальный вариант для работы с Азией

К примеру, если Ваш бизнес заключается в закупке товаров в Китае для дальнейшей продажи их в Европу, то использование Гонконгского оффшора дает возможность минимизировать налоги.

Также юрисдикция активно используется судоходными компаниями, с той же целью минимизации налогов.

Характеристики

Гонконг не является классическим оффшором, это так называемая оншорная компания, налогообложение имеет территориальный принцип, то есть если фирма ведет деятельность вне Гонконга – налогообложение отсутствует, удалось заработать в Гонконге – уплатите налоги, ставка составляет 16,5 %.

Здешняя налоговая служба имеет четкие механизмы отслеживания нахождения источника дохода, нужно быть предельно внимательными при планировании сделок.

Недостактом является ведение бухгалтерии, сдачу финансового отчета и проведение аудита ежегодно.

Формы деятельности и конфиденциальность

Наиболее удобный тип оффшоров для ведения бизнеса нерезидентам – это Общество с ограниченной ответственностью (Ltd).

Разрешена любая законная деятельность, за исключением страхового и банковского дела.

Запрещается привлечение вкладов среди население Гонконга, а также продажа своих акций населению.

Требования по уставному капиталу отсутствуют, обычно не превышает 10 000 НКD.

Запрещен выпуск акций без указания номинальной стоимости, а также акций на предъявителя.

Директор, как и акционер, должен быть минимум один, может выступать как физлицо, так и юрлицо, требований к резидентности нет. Обязательно наличие секретаря (физлицо /юрлицо), резидента Гонконга.

Также обязательно наличие зарегистрированного офиса и агента на территории Гонконга. Обязательно ведение реестров директоров, акционеров, секретарей.

Доступ к этой информации открыт.

Но разрешено использование номинального сервиса, раскрытие информации по бенефициару отсутствует.

Конфиденциальность на высоком уровне.

Купить новую или регистрировать?

В Гонконге можно приобрести готовую компанию, можно зарегистрировать свою .

Сроки регистрации компании с нуля около двух недель, плюс время на доставку документов. Учитывая, что это респектабельная и достаточно дорогая юрисдикция (регистрация порядка 4000 $) то, на мой взгляд, логично регистрировать новую фирму.

В покупке готового оффшора нет ничего плохого, но нужно доверять своему регистратору.

Для регистрации нужно предоставить копии паспорта акционера и директора, если не предполагается использование номинального сервиса.

Если акционер и директор будут номинальными, предоставляется копия паспорта бенефициара и поверенного. Бенефициаром и поверенным может быть один человек.

Перечень документов после покупки

Пакет документов после регистрации/ покупки оффшора включает:

- Печать компании;

- General Power of Attorney;

- Certificate of Incorporation;

- Share Certificates;

- First Board Meeting Minutes;

- Memorandum & Articles of Association.

Ежегодное содержание оффшора обойдется порядка 3000 $.

Альтернативы

По опыту, мы можем посоветовать такую юрисдикцию как Сингапур и сравнение ее с Гонконгом.

Читайте также:

- В условиях неполной занятости ресурсов при прочих равных условиях снижение и отмена импортных пошлин

- Акциз на парфюмерно косметическую продукцию

- Список бесплатных игр в псн

- Имидж лаб справка для налоговой

- Какой способ оценки расхода материалов предпочтительнее с точки зрения минимизации налогов в период инфляции