Экспорт в армению из россии налогообложение

Опубликовано: 24.04.2024

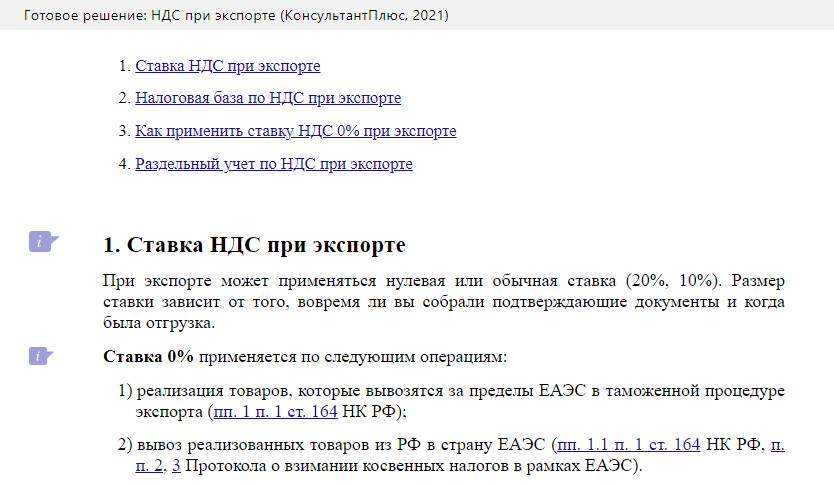

Возмещение НДС при экспорте товаров — это стандартный алгоритм налогового вычета, практически полностью переведенный в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии документов, достаточно предоставить электронные декларации и реестры. От применения нулевой ставки разрешено отказаться.

НДС при вывозе товаров из России

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России. Экспортные товары и материалы не продаются российским потребителям, поэтому государство возвращает ранее уплаченный производителем налог. В качестве синонимов используются термины «налог не уплачивается» и «ставка 0%». Все первичные документы, подтверждающие экспорт товаров, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в статье 165 Налогового кодекса РФ. Подтверждающие документы налогоплательщики и агенты предоставляют в электронном формате, обоснованность положений закреплена в приказе ФНС от 30.09.2015 № ММВ-7-15/427.

Налоговый учет и отчетность по НДС при экспорте

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. Организации обязаны вести раздельный учет НДС при экспорте и внутренней реализации товаров, работ и услуг. Он заключается в использовании субсчетов и отдельных ведомостей и журналов. В налоговой декларации заполняются разделы 4-6:

- если нулевая ставка подтверждена, то оформляется лист 4 декларации;

- если не подтверждена — лист 6 декларации;

- лист 5 используется редко.

В бланке декларации выделено больше видов экспортных операций, чем в НК РФ, — по каждому из них предусмотрен индивидуальный регистр учета.

Особенности для стран ЕАЭС

Иначе подтверждается 0 ставка НДС при экспорте в Казахстан, Белоруссию и Армению. Расчеты по таким операциям учитывайте отдельно. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС, и список документов на подтверждение 0 ставки НДС при экспорте в 2021 году сократится. А пока необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка налога для экспортеров

Налоговая ставка при вывозе товаров из России составляет 0% (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от налога на добавленную стоимость: они являются его плательщиками, должны сдавать декларации, вправе претендовать на вычет входящих сумм. Чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ.

Вот основные документы для подтверждения 0 ставки при экспорте в 2021 году:

- оригинал или копия внешнеторгового контракта;

- таможенная декларация;

- копии транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободная таможенная зона;

- реэкспорт;

- вывоз припасов.

Право на отказ

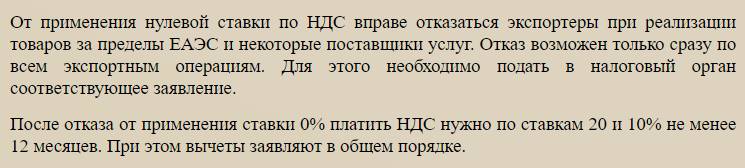

С 2018 года обложение налогом на добавленную стоимость при экспорте по 0% стало не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу на экспортируемые товары. Отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычным правилам.

Общий срок отказа — не менее чем на год. Плательщикам это необходимо, если они хотят принимать налог к вычету, выставленный по ставкам 20% или 10% теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Для применения этой льготы фирме придется собирать документы для подтверждения 0 ставки при экспорте и предоставлять их в ФНС.

В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Организации хитрили, старались купить документы по НДС, проводили часть экспортных операций по обычной ставке 10% или 20% (18% до 2020 г.), но что-то оформляли под 0%. Теперь прибегать к таким сложностям не нужно.

Налоговая база НДС при вывозе товаров

Налоговая база по налогу на добавленную стоимость при реализации товаров на вывоз из РФ определяется как стоимость товаров по условиям заключенных договоров ( п. 1 ст. 154 НК РФ).

Обратите внимание, что налоговую базу следует определять исключительно в российских рублях. Если договор заключен в иностранной валюте, то произведите пересчет по официальному курсу рубля Центробанка России на дату отгрузки товара.

А вот момент определения налоговой базы по экспортной операции напрямую зависит от того, когда вы собрали пакет документов. Отметим, что при вывозе товаров в ЕАЭС определение налоговой базы проводится в следующем порядке:

- Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговую базу определите последним днем отчетного квартала, в котором были собраны документы, и включите сведения в декларацию.

- Если документы и подтверждения были собраны после 180 дней, то налоговую базу определите на момент отгрузки.

Для сделок с компаньонами в ЕАЭС учитывайте, что действует срок подтверждения 0 ставки НДС при экспорте, — 180 дней с момента осуществления отгрузки. Это влияет на определение базы налогообложения. НДС по ставке 0% с аванса начислять и уплачивать не требуется, по общим правилам.

Возмещение, возврат или вычет НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение или возврат НДС при экспорте из России — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев, как предусматривает 88 статья НК РФ о ставке 0 процентов НДС при экспорте. Налоговики уполномочены запросить дополнительные документы, например, копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Пошаговая инструкция подтверждения нулевой ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, по которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

- Договор или другие документы по сделке, если договора нет (например, оферту и акцепт).

- Копию таможенной декларации или электронный реестр (по каждому виду операций предоставляется отдельный реестр).

- Копии транспортных или товаросопроводительных документов с отметками таможни или их электронный реестр.

Остальные документы (банковские выписки, счета-фактуры) не обязательно прикладывать к декларации, но стоит хранить на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Если налогоплательщик не предоставил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям, и все расчеты раскрыть в декларации. Например, по ставке 10% или 20%.

Пример НДС при экспорте в ЕАЭС

Разберем конкретный пример экспорта в Казахстан:

Эти товары ООО «Весна» перепродает по договору экспорта в Казахстан. Поставка иностранному контрагенту выполняется на условиях предоплаты, сумма сделки — 2 850 000 руб. Нулевая ставка по НДС при экспорте компания подтвердила в срок. В учете это отражено следующим образом:

Отражено поступление основной партии товарной продукции для последующей перепродажи в Казахстан

В учете отражен входящий налог с покупки товаров

Отражено поступление 100% предоплаты от казахстанского партнера

В учете отражена выручка по сделке

Произведена отгрузка товарной продукции на экспорт иностранному покупателю

Списана себестоимость товаров, реализованных иностранному покупателю

Налог на добавленную стоимость по товарам, приобретенным для вывоза, принят к вычету

Обратите внимание, что принять к вычету НДС в этой ситуации следует только после того, как осуществлен вывоз продукции в Казахстан, и нулевая ставка налога подтверждена документально.

Налоговая система в Республике Армения регулируется законом № 3Р 107 «О налогах» от 12 мая 1997 года.

Налоги в Армении классифицируются на государственные и местные.

Про уровень жизни в Армении можно узнать на нашем сайте.

Государственные налоговые платежи

Государственные налоговые платежи — это:

- Платеж на прибыль.

- Подоходный налог.

- Акцизный сбор.

- НДС.

Рассмотрим каждый из налоговых платежей более детально.

Налоговый платеж на прибыль

Налог на прибыль регулируется законом № 3Р 155 «О налоге на прибыль». Он выплачивается юридическими лицами. Объектом налогообложения выступает прибыль, полученная юридическим лицом вследствие коммерческой деятельности. При этом место получения прибыли роли не играет. Если налогоплательщик зарегистрировал организацию за пределами Республики Армения и регулярно получает доход с компании, то он обязан выплачивать данный платеж.

Налоговая ставка равняется 20 %.

Подоходный сбор

Подоходный налоговый платеж регулируется законом № 3Р 246 «О подоходном налоге». Он выплачивается юридическими лицами государству с доходов, полученных от трудовой деятельности (зарплат). Ставка данного платежа является прогрессивной и напрямую зависит от уровня оклада армянина.

Если доход гражданина Армении ниже 120 тысяч драм (драм — национальная валюта Армении), то он обязан внести 15 % от суммы своей прибыли. При заработной плате от 120 до 320 тысяч драм ставка равняется 18 тысячам драм. Дополнительно выплачивается 25 % от суммы, превышающей 120 тысяч драм.

При доходе от 320 тысяч драм налоговая ставка равна 68 тысячам драм. Дополнительно армянин обязан внести в государственный бюджет 30 % от суммы, превышающей 320 тысяч драм.

Подоходный налог в разных странах мира

С иностранцев, работающих на территории страны, дополнительно взимаются такие сборы:

- Страховое возмещение в сумме 5 % от годового дохода.

- Другие платежи (дивиденды, роялти) в сумме 15 %.

Акциз

Акцизный сбор регулируется законом № 3Р 79 «Об акцизном налоге». Это косвенный платеж, выплачиваемый исключительно от операций с различными группами товаров, подпадающих под акциз.

К акцизному товару относится алкогольная продукция, табачные изделия и нефтяные продукты. Единой ставки не существует. Она зависит от типа товара.

Список акцизных ставок исходя из товара:

- Пиво (за 1 л) — 70 драм.

- Вино (за 1 л) — 100.

- Шампанское (за 1 л) — 180.

- Вермут (за 1 л) — 500.

- Сидр (за 1 л) — 180.

- Спирт (за 1 л) — 600.

- Коньяк (за 1 л) — 300.

- Спиртные настойки (за 1 л) — 1500.

- Табак (за 1 кг) — 1500.

- Нефтяные продукты (за 1 т) — 27 000.

- Дизельное топливо (за 1 т) — 11 500.

- Нефтяной газ (за 1 т) — 1000.

Что необходимо для получения гражданства Армении можно узнать здесь.

НДС регулируется законом № 3Р 118 «О налоге на добавленную стоимость». Данный вид платежа выплачивается в следующих ситуациях:

- Ввоз товара на территорию Республики Армения.

- Производство товаров.

- Реализация услуг на территории страны.

Он платится юридическими лицами и частными предпринимателями.

Стандартная ставка сбора равна 20 %.

От уплаты данного сбора освобождаются люди в таких ситуациях:

- Оплата за обучение в любом образовательном учреждении Армении.

- Реализация канцелярской продукции, необходимой для образовательного процесса (ручек, тетрадей и др.).

- Проведение исследовательских работ.

- Реализация:

- Сельскохозяйственной продукции.

- Печатной продукции.

- Лотерейных билетов.

- Драгоценных камней.

- Проведение операций по страхованию.

Местные налоговые платежи

К местным налоговым платежам относятся:

- Платеж на имущество.

- Земельный.

- Гостиничный.

- Платеж за место парковки транспортного средства.

Рассмотрим каждый из них более детально.

Платеж на имущество

Данный тип налога прямой. Он выплачивается владельцами недвижимого и движимого имущества, в частности, недвижимости и различных транспортных средств.

Единой ставки нет. Она прогрессивная, то есть напрямую зависит от оценочной стоимости имущества. Ставка для транспортных средств рассчитывается исходя из мощности средства передвижения.

Если оценочная стоимость недвижимости ниже трех миллионов драм, то владелец не облагается налогом.

При цене недвижимости от трех до 10 миллионов налог равен 100 драмам. Дополнительно выплачивается 0,1 % от суммы, которая превышает три миллиона драм.

При цене недвижимости от 10 до 20 миллионов драм ставка возрастает до 7100 драм. Дополнительно оплачивается 0,2 % от суммы, которая превышает 10 миллионов драм.

При цене недвижимости от 20 до 30 миллионов ставка возрастает до 27 100 драм. Дополнительно оплачивается 0,4 % от суммы, которая превышает 20 миллионов драм.

При стоимости недвижимости от 30 до 40 миллионов драм ставка равна 67 100 драмам. Дополнительно владельцем выплачивается 0,6 % от суммы, которая превышает 30 миллионов драм.

При стоимости недвижимости от 40 миллионов и выше сбор равен 127 100 драмам. Дополнительно собственник платит 0,8 % от суммы, которая превышает 40 миллионов драм.

Таблица. Размеры ставок для транспортных средств

| Критерии | Количество лошадиных сил | Цена за каждую лошадиную силу (указана в драмах) |

| Средство вместимостью до 10 человек | до 120 | 200 |

| Средство вместимостью до 10 человек | от 120 до 250 | 400 |

| Средство вместимостью до 10 человек | свыше 250 | 500 |

| Средство вместимостью свыше 10 человек | до 200 | 100 |

| Средство вместимостью свыше 10 человек | свыше 200 | 200 |

Земельный сбор

Данный тип налогового платежа прямой. Он выплачивается собственниками земельных участков. Единая ставка отсутствует. Она зависит от кадастровой цены земельного участка и его расположения.

Для участков, расположенных в населенных пунктах, применяется ставка в размере 1 %.

Для участков, расположенных за пределами населенного пункта, ставка равняется 0,5 %.

Уплата налогов

Заявление об уплате косвенных налогов — это документ, подтверждающий уплаченные налоговые платежи. Данное заявление подается в налоговую инспекцию по месту регистрации обязательно до 20 числа.

В 2021 году действует также новая услуга подачи бумаг в электронном виде.

Какие выгоды для бизнеса принесет вступление Армении в ТС

Как вывести в Россию доход, полученный в Армении

Чем привлекательны для инвесторов армянские налоговые льготы

Р еспублика Армения – закавказское государство, имеющее давние культурные и экономические связи с Россией. В будущем эти связи укрепятся, так как в сентябре 2013 года президент Армении заявил о принципиальном желании страны вступить в Таможенный союз, который в настоящий момент включает в себя Россию, Белоруссию и Казахстан.

Ожидается, что подготовительный этап к вступлению в ТС Армения завершит уже к маю 2014 года. Вступление республики в Таможенный союз предоставит определенные налоговые преимущества как армянским компаниям при импорте товаров в Россию, так и российским поставщикам при экспорте товаров в Армению. Прежде всего это касается уплаты НДС и таможенных пошлин.

В настоящее время в Армении зарегистрировано около 1300 компаний, контролируемых россиянами. Российский капитал инвестирован в такие стратегические отрасли, как производство и распределение электроэнергии, телекоммуникации и транспорт. Причем 45 процентов всех иностранных инвестиций в стране было произведено российскими компаниями.

Экономическое сближение открывает для российского бизнеса новые перспективы использования подконтрольных армянских компаний для торговой и производственной внешнеэкономической деятельности. Дополнительный плюс состоит в наличии между Россией и Арменией достаточно интересного с точки зрения налогового планирования соглашения об устранении двойного налогообложения, потенциально привлекательного для создания холдинговых структур.

Налоговая система Армении в целом похожа на российскую

Согласно Гражданскому кодексу Республики Армения (ГК РА), юридические лица могут регистрироваться в качестве акционерных обществ открытого и закрытого типа, обществ с ограниченной ответственностью, а также обществ с дополнительной ответственностью. Учредителями компании могут быть любые (армянские или иностранные) юридические или физические лица. Число акционеров в ОАО не ограничивается, а ЗАО должно иметь не более 49 акционеров. Юрлицо может создаваться даже одним учредителем либо состоять из одного лица в случае приобретения акционером всех акций общества. Но в случае учреждения компании одним лицом, в целях защиты интересов кредиторов, законодательство ограничивает возможность создания других хозяйственных обществ этим же обществом (ст. 96 и 106 ГК РА).

Налоговая система Армении в целом несильно отличается от российской. В Армении установлены налог на прибыль компаний, НДС, а также акцизы, налоги на доходы физлиц, отчисления в социальные фонды и налоги на имущество.

Основной вид налога, формирующий бюджет государства, – НДС. Его общая ставка – 20 процентов. Экспорт облагается по ставке 0 процентов, а реализация некоторых товаров, работ, услуг НДС не облагается. Так же как и в случае с российским НДС, в Армении сумму начислений можно уменьшить на сумму вычетов.

Налог на прибыль взимается по ставке 20 процентов. Компании – резиденты Армении и постоянные представительства иностранных компаний уплачивают налог со всего своего общемирового дохода. Иностранные компании – с доходов, полученных от источников на территории Армении (налог удерживает налоговый агент). Так же как в России, доходы можно уменьшить на относимые к их получению расходы.

Интересны особенности налогообложения дивидендов, полученных армянской компанией от резидента этой же страны. Налогом на прибыль у получателя они не облагаются. Будь этим получателем юридическое или физическое лицо. Однако дивиденды из иностранных источников включаются в налоговую базу на общих основаниях.

Проценты и роялти, уплаченные армянской компанией, уменьшают налогооблагаемую прибыль. Роялти – без ограничений по сумме, а проценты нормируются по двойной ставке рефинансирования Банка Армении.

Отчисления в социальные фонды производятся как за счет работника, так и за счет работодателя. Из зарплаты работника компания удерживает 3 процента, а отчисления за счет собственных средств рассчитывает по регрессивной шкале от 35 процентов с самых низких зарплат (порядка 1800 рублей в месяц) до 5 процентов – с самых высоких.

Физлица уплачивают налог на свои доходы по ставке 20 процентов. При этом данная ставка применяется как к резидентам Армении (проведшим на территории этой страны более 183 дней в году), так и к нерезидентам. При этом у первых налогом облагается любой доход, у вторых – доход от источников в Армении.

В Армении существует ряд налоговых льгот для иностранных инвесторов

Отметим, что в настоящее время иностранный капитал рассматривается правительством страны как ключевой элемент экономического роста. Еще в 1994 году правительство Армении объявило о применении политики открытых дверей для инвесторов, которая выражается в превалировании защиты иностранных инвестиций и инвесторов.

Так, законодательством Армении для инвесторов предусмотрена возможность получить трехлетнюю отсрочку по уплате ввозного НДС. Такая льгота касается только тех компаний, которые осуществляют импорт товаров в Армению на сумму более 300 млн драмов (примерно 26,3 млн рублей). Это делается для того, чтобы компании могли производить значительный объем продукции и только после этого уплачивать налог.

Армения является членом Международного центра по урегулированию инвестиционных споров, а также подписала Конвенцию о защите прав инвестора, заключенную в Москве 28.03.97. Кроме того, компании, основанные иностранными инвесторами, имеют право приобретать в Армении землю. А для вложения инвестиций в экономику страны иностранным инвесторам не нужно получать специальные государственные разрешения, за исключением лицензируемых видов деятельности. Среди правовых документов, регулирующих сферу инвестиций, важнейшими являются Закон Республики Армения от 31.07.94 № ЗР-115 «Об иностранных инвестициях», Концепция от 21.04.05 «Об инвестиционной политике Республики Армения», а также Соглашение между Россией и Арменией о поощрении и взаимной защите капиталовложений, заключенное в Ереване 15.09.01.

Закон «Об иностранных инвестициях» гарантирует равное отношение ко всем видам инвестиций, значительно ограничивает возможность конфискации имущества государством. А также предусматривает полную компенсацию со стороны государства в случаях конфискации имущества и защищает инвестиции от неблагоприятных изменений законодательства сроком на пять лет.

Кроме того, данный закон освобождает импорт определенных видов товаров, ввезенных для пополнения уставного фонда, от таможенных пошлин на срок три года. Помимо этого указанный закон предоставляет возможность обращения инвесторов в суды Армении для решения экономических споров. Однако такие преимущества распространяются только на предприятия, в которых иностранный капитал составляет не менее 30 процентов в момент его формирования.

Также Закон Республики Армения от 14.04.97 № ЗА-107 «О налогах» предусматривает освобождение инвесторов от определенных видов налогов, а также льготные налоговые ставки и отсрочку по уплате некоторых видов налогов. Статьей 6 Закона Республики Армения от 16.06.97 № 3Р-118 «О налоге на добавленную стоимость» предусмотрена отсрочка уплаты НДС в отношении конкретных групп товара сроком от одного года до трех лет, исходя из его таможенной стоимости.

После вступления в ТС упростится порядок взимания НДС

В настоящее время перемещение товаров между Арменией и Россией фиксируется таможенными органами при оформлении таможенной декларации. Тогда как в рамках ТС перемещение большинства товаров осуществляется без таможенного оформления и, соответственно, декларации на такие товары не составляются. А контроль над уплатой косвенных налогов осуществляют налоговые органы.

Несмотря на этот нюанс вступления Армении в Таможенный союз, нагрузка по НДС на участников внешнеэкономической деятельности не изменится. Экспорт, так же как и раньше, будет облагаться НДС по ставке 0 процентов, упростится лишь порядок ее подтверждения.

Напомним, что порядок исчисления НДС при поставках внутри Таможенного союза регламентируется Соглашением от 25.01.08, которое введено в действие решением Межгосударственного Совета ЕврАзЭС от 21.05.10 № 36 (далее – Соглашение). Порядок определения налоговой базы, налоговая ставка и условия применения вычетов при экспорте в страны Таможенного союза регулируются Протоколом, ратифицированным законом от 19.05.10 № 98-ФЗ (далее – Протокол).

После подтверждения нулевой ставки суммы входного НДС по товарам, работам, услугам, использованным для реализации товаров на экспорт, можно будет принять к вычету (абз. 2 п. 1 ст. 1 Протокола). Если по истечении 180 календарных дней компания не соберет пакет документов, подтверждающих экспорт, то у российского экспортера операции по реализации будут облагаться по ставке 10 или 18 процентов (п. 9 ст. 165 НК РФ). При этом сумму входного НДС по товарам, работам, услугам, которые использованы для проведения неподтвержденной экспортной сделки, можно принять к вычету в момент отгрузки (п. 3 ст. 172 НК РФ). Армянское законодательство содержит аналогичные нормы.

Если сейчас при импорте из России в Армению или наоборот НДС уплачивается на таможне, то в рамках ТС взимание этого налога осуществляется налоговыми органами государства – члена ТС, на территорию которого ввезены товары, по месту постановки на учет плательщиков – собственников товаров (ст. 3 Соглашения и ст. 2 Протокола). При этом налоговой базой для расчета НДС будет договорная стоимость экспортированных товаров (п. 2 ст. 153 НК РФ), а не таможенная стоимость, как сейчас.

Принять к вычету ввозной НДС импортер сможет после его уплаты и принятия на учет ввезенных товаров. Дополнительным условием для вычета, по мнению Минфина (письмо от 17.08.11 № 03-07-13/01-36), является отметка налогового органа об уплате налога на заявлении о ввозе товаров. В целом аналогичный порядок получения вычета по импортному НДС существует и сейчас.

При поставках внутри Таможенного союза пошлины можно не платить

Еще одно преимущество вступления Армении в Таможенный союз состоит в том, что при экспортно-импортных операциях в границах стран-участниц товары не облагаются таможенными сборами и пошлинами (п. 1 ст. 75 ТК ТС). В результате перспективным направлением для российского бизнеса может стать импорт сельхозпродукции из Армении. Когда Армения станет участницей ТС, то вся сельхозпродукция будет экспортироваться в страны ТС без уплаты таможенных пошлин. Это поможет снизить издержки и сделает армянскую продукцию более конкурентоспособной.

Кроме того, при импорте товара из-за пределов Таможенного союза российский импортер теперь сможет рассматривать Армению в качестве государства, на территорию которого товар ввозится первично – ведь дальнейшие его перемещения внутри ТС уже не вызовут контактов с таможней. Смысл здесь в том, что, несмотря на то, что таможенные пошлины всех стран – участниц ТС должны быть едины – полностью соответствовать Единому таможенному тарифу Таможенного союза, утвержденному решением Совета Евразийской экономической комиссии от 16.07.12 № 54, ставки НДС везде разные.

Имеется в виду НДС, который импортер уплачивает на таможне при ввозе товара в ТС из-за его пределов. Так, в России в отношении ввезенных товаров действует ставка 18 процентов (п. 3 ст. 164 НК РФ), в Казахстане – 12 процентов (п. 1 ст. 268 НК РК), в Белоруссии – 20 процентов (подп. 1.3 п. 1 ст. 102 НК РБ). Как уже упоминалось, ставка армянского НДС также 20 процентов. То есть импортер в разных странах уплатит разные суммы НДС. В Казахстане – существенно меньше.

При условии дальнейшей реализации товаров на территории, куда был осуществлен импорт, различие в ставках не принципиально, поскольку есть возможность для их зачета. Однако в механизме возмещения НДС, уплаченного на таможне, существует временной разрыв – компания на определенный срок (до трех месяцев) лишается части средств в обороте. При наличии такого разрыва ввоз товаров через Казахстан имеет преимущество, в том числе и перед Арменией.

В случае с Арменией минусом также является и отсутствие сухопутных границ с остальными членами ТС. Соответственно, контактов с таможней при поставках внутри ТС можно будет избежать лишь при авиаперевозках. Во всех прочих случаях товары в режиме транзита, как и прежде, будут передвигаться через страну, не входящую в ТС, – Грузию или Азербайджан.

Доходы, полученные в Армении, выгодно выводить в Россию через роялти

При ведении бизнеса с использованием армянской компании важно проанализировать различные варианты вывода ее дохода в Россию, чтобы минимизировать налоговую нагрузку. Как уже упоминалось выше, российско-армянское налоговое соглашение (Соглашение об устранении двойного налогообложения, заключенное в Москве 28.12.96) содержит ряд интересных положений.

Так, налог на прибыль у источника выплаты дивидендов не может превышать 10 процентов ( подп. b п. 2 ст. 10 Соглашения об избежании ). А если вклад в уставный капитал составляет не менее 40 тыс. долларов – 5 процентов (подп. а п. 2 ст. 10 Соглашения об избежании). Для сравнения: при выплате дивидендов в страну, с которой отсутствует налоговое соглашение, в России взимается налог по ставке 15 процентов (подп. 3 п. 3 ст. 284 НК РФ), а в Армении – 10 процентов.

Кроме того, в России для учредителя существует возможность получить право на нулевую ставку налога на прибыль по полученным из Армении дивидендам (подп. 1 п. 3 ст. 284 НК РФ). Таким образом, при соблюдении требований у источника выплаты дивидендов в Армении будет уплачено 5 процентов, а получателем в России – 0 процентов. Совокупная нагрузка по данному варианту составит 5 процентов (5% + 0%).

В отношении роялти и процентов по займам и вовсе налог у источника выплаты взиматься не должен (п. 1 ст. 11, п. 1 ст. 12 Соглашения об избежании). Учитывая, что в Армении роялти можно учитывать в расходах без ограничения по сумме, интересен вариант вывода дохода из Армении в Россию именно с помощью роялти. Особенно если получателем таких доходов в России будет компания на упрощенке с базой «доходы». Тогда в Армении роялти полностью уменьшат прибыль плательщика, облагаемую по ставке 20 процентов, налога у источника не возникнет, а российский получатель уплатит налог по ставке 6 процентов. То есть такой способ передачи дохода из Армении в Россию приведет к получению совокупной налоговой выгоды в размере 14 процентов (20% – 6%).

Но даже если получателем процентов или роялти в России будет компания на общем режиме, подобный вариант все равно выгоднее выплаты дивидендов, так как имеет нулевую совокупную нагрузку (20% – 20%). Тогда как по дивидендам придется заплатить 5 процентов. Однако для использования преимуществ Соглашения об избежании необходимо иметь сертификат резидентности.

M&J Logistic сопровождает экспорт товаров из России в Грузию. Разрабатываем оптимальные алгоритмы взаимодействия с контрагентами, подбираем маршруты перевозок, оформляем всю необходимую документацию. Наши сотрудники представят ваши интересы в таможенном органе, помогут получить электронную подпись для дистанционной подачи документов в госорганы. Работаем с 2014 года. На все услуги — гарантия.

Особенности экспорта в Грузию из России

Россия и Грузия — торговые партнеры, сотрудничающие долгое время. С начала 2020 года поставки отечественной продукции в Грузию выросли более чем на 13%, выдвинув Россию на первые позиции в перечне основных импортеров. Но экспорт — процесс, который требует учесть большое количество нюансов в оформлении документов, других процедурах, сопровождающих сделку. Грузия не входит в ЕАЭС, поэтому на экспортные операции в эту страну не распространяются льготы, которые доступны при торговле, например, с Арменией или Белоруссией. Российскому экспортеру предстоит пройти множество этапов:

- выбрать хорошую транспортную компанию;

- определить маршрут, рассчитать сумму доставки;

- классифицировать каждый вид товара по ТН ВЭД;

- учесть пошлины;

- получить лицензии, сертификаты, другие разрешительные бумаги;

- оформить груз на таможне;

- пройти валютный контроль.

Также поставщику из РФ предстоит отчитаться перед налоговым органом, чтобы не платить НДС, который может достигать 20% от суммы экспортного контракта.

Этот алгоритм не является исчерпывающим. Каждый приведенный шаг разбивается на подэтапы, собирающиеся в один большой пласт работы, которую невозможно проделать одному человеку. Некоторые предприниматели, выходящие на международный рынок, нанимают к себе в штат специалистов по ведению внешнеэкономической деятельности. Но не каждая компания готова содержать сотрудников, выплачивать за них налоги, другие отчисления.

M&J Logistic возьмет на себя все обязанности по сопровождению экспорта в Грузию, работая на аутсорсе. Вам не придется платить страховые взносы, отчитываться перед налоговой по НДФЛ. При этом, наша компания заменит целый отдел сотрудников, содержать который бывает нерентабельно даже крупному бизнесу.

Мы оформим необходимые документы для прохождения таможенного контроля, возврата НДС, а также решим логистические задачи, представим ваши интересы в госорганах.

Документы для таможенного оформления товаров при экспорте из России в Грузию

Оформление экспортного груза проходит в три этапа.

- Составление и подписание внешнеторгового контракта с покупателем, открытие паспорта сделки в банке (для договоров стоимостью свыше 50 тыс. у.е.). В документе прописывается информация о сторонах сделки, условиях сотрудничества, сроках, ценах, решении споров.

- Для сделок, которые оформляются на условиях самовывоза, экспортеру необходимо взять у покупателя информацию о транспортном средстве, лицах, ответственных за транспортировку. Это нужно для «затаможки» товара, пересекающего границу РФ.

- Для товаров, отправляемых в страны СНГ (куда входит Грузия) и изготавливаемых на территории РФ, потребуется сертификат по форме СТ-1.

Для получения СТ-1 российский экспортер обращается в торговую палату, где к основному заявлению прилагает такой перечень документов:

- исходящий/входящий счет-фактура;

- сертификаты, подтверждающие качество товара;

- справка о номенклатуре производства;

- экспортный контракт.

Чтобы оформить товар на таможне, также понадобятся:

- учредительные документы (договор, приказы, устав, регистрационный номер и т.д.);

- если при подписании контракта заключались дополнительные соглашения, их также следует приложить;

- счет-фактура, заверенная печатью экспортера, содержащая реквизиты сторон, номер контракта ВЭД, цену поставки, условия по ИНКОТЕРМС;

- накладная, в которой прописывается вес груза, количество занимаемых мест;

- транспортные документы, форма которых зависит от типа используемого ТС (например, заполненные бланки CMR для автоперевозки, коносамент — на морской транспорт);

- разрешительные бумаги на право распоряжения товаром;

- сертификаты, паспорта, другие документы, подтверждающие происхождение груза;

- документация об оплате товара и таможенных платежей.

Оформление грузовой таможенной декларации (ГТД) — основной этап для перемещения товаров через государственную границу. В ней обязательно должны содержаться данные, подтверждающие таможенную стоимость груза, прилагаться следующие бумаги:

- счета-фактуры;

- грузовая таможенная декларация, квитанции об оплате, другие финансовые бумаги (на продукт импортного производства);

- техническое описание груза, паспорт оборудования, комплектующих, произведенного изделия;

- если экспортер не является производителем перемещаемого товара, ему предстоит собрать пакет бумаг, используемых при закупке продукции у изготовителя;

- бухгалтерские документы на поставку, заверенные в налоговой службе.

Дополнительно могут понадобиться платежные поручения, подтверждающие уплату экспортных пошлин, информация об упаковке, страховка и т.д.

M&J Logistic сопроводит экспорт любых групп товаров, включая пищевую продукцию и скоропортящиеся грузы — наше основное направление деятельности. Мы помогаем провести международную сделку по поставкам продуктов питания с 2014 года, поэтому знаем, как обойти риски, беспрепятственно ввезти груз в страну контрагента с соблюдением всех сроков и условий хранения.

Особенности возврата НДС при экспорте

Плательщиками НДС при экспорте не являются только предприятия и организации, работающие на УСН. Всем остальным компаниям для того, чтобы получить положительный ответ о получении нулевой ставки по НДС, понадобится собрать такие бумаги:

- правильно заполненный контракт с иностранным закупщиком (с прописанными реквизитами сторон, подписями, оговоренными существенными условиями);

- таможенную декларацию со всеми отметками и печатями;

- транспортные (например, CMR) и прочие товаросопроводительные бумаги.

Для получения положительного ответа из ФНС, следует соблюдать аккуратность при заполнении всех бумаг. Даже неразборчивый почерк может послужить причиной отказа.

M&J Logistic поможет в оформлении возврата по НДС с соблюдением всех сроков и требований, а также прохождении последующей камеральной проверки.

Что нужно учесть при перевозке товаров двойного применения

При оформлении разрешительных документов, необходимо также проверить все позиции по реестру товаров двойного применения. Туда попадают грузы, которые помимо использования простыми гражданами, могут применяться для разработки, например, оружия (ракетного, стрелкового, химического и т.д.). К такой продукции относят различные материалы, оборудование, программное обеспечение, отчеты о научных изысканиях.

Если код товара, перемещаемого через таможню, совпадает с кодом в указанном списке, в ее пропуске может быть отказано. Такие меры предпринимаются для:

- обеспечения безопасности стран;

- сохранности информации, которая может обеспечить технологический прорыв другому государству;

- засекречивания научных разработок;

- защиты информации, по которой можно определить характеристики вооружения страны экспортера;

- предотвращения распространения оружия массового поражения.

После того как вы представите нашему специалисту перечень товарных позиций, которые планируете экспортировать, мы проверим их на необходимость получения лицензий, сертификатов, а также на нахождение в перечне товаров двойного применения или военного назначения.

Международная торговля — устойчивый тренд последнего времени. Сегодня свою продукцию в соседние и не только страны продают и большие корпорации, и малые компании, и даже частные предприниматели. Поэтому одно из актуальных требований к современному бухгалтеру — знание экспортных операций. О том, какие документы нужно оформлять при реализации в страны ЕАЭС и какие платить налоги, расскажем в сегодняшней статье.

Экспорт по-русски

Подавляющее большинство российских организаций ведет торговую деятельность с нашими ближайшими соседями. Преимущественно это Белоруссия, Казахстан, Армения и Киргизия. Перечисленные страны вместе с Россией образуют Евразийский экономический союз (ЕАЭС). Кроме того Таджикистан является кандидатом на вступление в в ЕАЭС, а Молдавия имеет статус наблюдателя в союзе.

Государства — члены этого союза договорились об установлении единых правил налогообложения экспортных операций. Отметим, что речь идет об НДС — остальные налоги при экспорте компании уплачивают точно так же, как и при реализации в России.

Реализация в страны ЕАЭС и экспорт в прочие государства имеют мало отличий. И в том, и в другом случае применяется ставка НДС 0%, для подтверждения которой налогоплательщик представляет в ИФНС определенный пакет документов.

Что и кто облагается «экспортным» НДС

Сразу отметим, что на налогоплательщиков, применяющих УСН, требование о подтверждении ставки НДС при экспорте не распространяется. Согласно пункту 2 статьи 346.11 НК РФ, «упрощенщики» признаются плательщиками НДС лишь в отношении товара, который они ввозят на территорию России. Что же касается экспорта, то для компаний и предпринимателей на УСН этот тип операций в части налогообложения не имеет никаких отличий от работы с отечественными покупателями.

А вот организациям, применяющим классическую систему налогообложения (ОСНО), необходимо помнить об особенностях экспортных операций в страны ЕАЭС. И прежде всего о том, что подтверждать ставку НДС 0% нужно по любым товарам, даже по тем, которые в соответствии со статьей 149 НК РФ этим налогом не облагаются. Все дело в том, что в части экспортных операций налогообложение регламентируется нормам международных договоров. И согласно статье 7 НК РФ, такие соглашения имеют приоритет над нормами Налогового кодекса России.

ЕАЭС действует на основе Договора о Евразийском экономическом союзе от 29.05.14. Нормы, регулирующие порядок налогообложения при экспорте, указаны в пункте 1 статьи 72 этого договора, а также в пункте 3 приложения № 18 к нему «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг». Так вот, согласно указанным нормам, для товаров, перечисленных в статье 149 НК РФ, освобождение от обложения НДС по ставке 0% не предусмотрено.

Итак, любой товар, работа или услуга, реализуемая в страны ЕАЭС, для российского плательщика НДС облагается этим налогом по ставке 0%. Это подтверждено письмами Минфина от 16.03.12 № 03-07-13/01-15 и от 12.09.11 № 03-07-13/01-40. При этом в счете-фактуре помимо ставки 0% следует указать код вида товара по ТН ВЭД ЕАЭС — этого требует подпункт 15 пункта 5 статьи 169 НК РФ. В соответствии с требованиями подпункта 1.1 пункта 3 статьи 169 НК РФ, составлять счет-фактуру необходимо и в случае реализации на экспорт товаров, поименованных в статье 149 НК РФ.

Что касается вычетов, то больше не нужно отдельно учитывать «входной» НДС по товарам, которые будут реализованы на экспорт, и восстанавливать его при отгрузке. Теперь порядок вычета НДС (коме сырьевых товаров) соответствует обычному. То есть при наличии счета-фактуры «входной» налог по таким товарам принимается к вычету в том периоде, когда они приняты к учету. Такое правило действует с 1 июля 2016 года, когда вступили в силу соответствующие поправки в российский Налоговый кодекс.

Документы для подтверждения нулевой ставки

Перечень документов, которые должен собрать российский экспортер для подтверждения нулевой ставки НДС, приведен в пункте 4 упомянутого Протокола.

В первую очередь, это договор либо контракт. Причем совершенно необязательно, чтобы в качестве покупателя по этому договору фигурировала организация, зарегистрированная в одной из стран ЕАЭС — достаточно, чтобы на территории союза находился грузополучатель.

Следующий пункт — транспортные, товаросопроводительные и иные документы, которые подтверждают факт перемещения товаров из России в страну назначения. Если законодательством участника ЕАЭС не предусмотрено оформление документов, подтверждающих отдельные виды перемещения (включая перемещение без использования транспортного средства), то такие документы для подтверждения нулевой ставки не предоставляются.

Последнее правило подразумевает, что в отдельных случаях (если это соответствует правилам государства ЕАЭС) при перемещении товара с территории одной страны на территорию другой таможенный досмотр может не производиться. Тем не менее на практике трудности с документами, подтверждающими факт пересечения границы, случаются нередко. Например, представители ИФНС требуют приложить к комплекту документов для подтверждения нулевой ставки талон о прохождении пограничного контроля, который выдается в автомобильных пунктах пропуска через границу.

Такой талон не является транспортным либо товаросопроводительным документом, так могут ли налоговики его требовать? Да, вполне, ведь в пункте 4 Протокола сказано и о прочих документах, оформление которых предусмотрено в стране — участнице ЕАЭС и подтверждает факт перемещения товара через границу.

Подобного рода сложности возникают и при отправке документов почтой либо курьерской службой (DHL, Fedex). Согласно постановлению Президиума ВАС РФ от 06.07.04 № 1200/04, иными документами для целей применения нулевой ставки НДС считаются документы, которые равнозначны транспортным и товаросопроводительным по своему содержанию. Они включают информацию о том, каким способом и по какому маршруту осуществлялась доставка груза с учетом его особенностей. Такими документами, например, могут выступать почтовые или багажные квитанции.

Получается, что отправляя товары в страну ЕАЭС через курьерскую службу, российский налогоплательщик для подтверждения нулевой ставки НДС должен представить в ИФНС документы, составленные перевозчиком, из которых было бы понятно, каким способом и по какому маршруту товары попали с территории России на территорию страны назначения. Если же доставка осуществляется почтой, следует также приложить квитанцию, в которой указаны реквизиты получателя отправления.

Третий документ, который необходимо включить в пакет подтверждающих нулевую ставку, — заявление о ввозе товаров и уплате косвенных налогов. На нем должна содержаться отметка налогового органа того государства, куда осуществлялась реализация, о том, что налоговые обязательства по этому товару исполнены. Документ составляется по форме, содержащиеся в Протоколе ЕАЭС об обмене информацией от 11.12.09.

Последний документ, предусмотренный Протоколом о взимании косвенных налогов, — выписка из банка. Однако она представляется лишь в том случае, если иное не предусмотрено законодательством страны — участницы ЕАЭС. А поскольку в пункте 1 статьи 165 НК РФ банковская выписка не фигурирует, то российские налогоплательщики могут ее не предоставлять.

Порядок подтверждения

Для того чтобы собрать весь пакет документов, у экспортера есть 180 календарных дней с даты отгрузки. Это правило установлено в пункте 5 Протокола о взимании косвенных налогов. Если в установленный срок документы не будут поданы в ИФНС, придется платить обычный НДС по ставке 18 или 10%. Его следует начислить в том периоде, в котором состоялась экспортная операция. Начиная со 181-го дня после отгрузки, при неподтверждении нулевой ставки и неуплате налога будут начисляться пени.

Бывает, что документы все же удается собрать, хоть и с опозданием. В этом случае уплаченный НДС может быть зачтен или возвращен по правилам статьи 78 НК РФ.

Но если подтвердить нулевую ставку никакой возможности нет, стоит знать — уплаченный НДС можно списать на расходы по налогу на прибыль. Это право подтверждено ФНС в письме от 24.12.13 № СА-4-7/23263 и Минфином в письмах от 20.10.15 № 03-03-06/1/60045 и от 27.07.15 № 03-03-06/1/42961. Объяснение простое: в этом случае налог не был предъявлен покупателю, а оплачивался поставщиком из собственных средств, поэтому запрет из пункта 19 статьи 270 НК РФ не действует.

Отчетность по экспорту в страны ЕАЭС

В соответствии с порядком заполнения декларации по НДС, утвержденным Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, операции по экспорту в страны ЕАЭС отражаются в разделе 4 декларации. В качестве приложений пойдут те документы, которыми подтверждалась нулевая ставка. Если же она не была подтверждена, то за тот период, в котором производилась отгрузка, нужно подать уточненную декларацию.

Читайте также: