Заявление о возврате суммы излишне уплаченного налога 2021

Опубликовано: 30.04.2024

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Бланк заявления на возврат ндфл 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- Бланки декларации 3-НДФЛ

- Заявление на налоговый вычет (бланк и образец)

- Заявление на распределение имущественного вычета

- Заявление работодателю — стандартный вычет на детей

- Заявление на отказ от вычета на ребенка в пользу супруги

Заявление на возврат НДФЛ в 2021 году

- Узнать вычет по предыдущим годам

- Как узнать номер инспекции

- Как узнать ОКТМО для декларации

- Узнать кадастровый номер

- Как узнать свой ИНН

- Как сохранить Декларацию в PDF

- Как узнать свой номер счета

- Как узнать почтовый индекс

- Что такое налоговый вычет

- Кто имеет право на вычеты

- Срок подачи 3-НДФЛ на вычет

- Сколько ждать налоговый вычет

- Как подать 3-НДФЛ в налоговую

- Как подать за 3 года

- Признак налогоплательщика

- Способ приобретения

- Стоимость объекта (ИВ)

- Как подать через ЛК

- Как сделать электронную подпись

- Как получить справку 2-НДФЛ

- Как добавить дополнительные документы

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

В общем случае налоговый вычет можно получить по окончании календарного года. Для этого в ИФНС по месту жительства нужно подать декларацию 3-НДФЛ за истекший год. В декларации надо отразить:

- доходы;

- расходы, по которым положен вычет;

- сумму налога к уменьшению.

Также следует приложить документы, подтверждающие, что расходы действительно произведены и относятся к категории, по которой есть право на вычет.

В общей ситуации сдать 3-НДФЛ на вычеты можно в любое время в течение 3-х лет по окончании года, за который положен вычет (т. е. имели место облагаемые НДФЛ доходы).

Учтите, что при подаче документов за предшествующие годы, следует использовать ту форму декларации, которая соответствует году получения права на вычет.

НДФЛ к возврату есть, если одновременно соблюдены 2 условия:

- Физлицо в течение года получило доходы, из которых удерживался НДФЛ по ставке 13%.

- Физлицо произвело расходы, дающие право на налоговый вычет.

Подача только декларации 3-НДФЛ с 2021 года подтверждает факты уменьшения налога и появления суммы, которая может быть возвращена из бюджета, чтобы налоговая перечислила НДФЛ к возврату на счет физлица.

Ошибка 1. Бланк заявления о возврате лишних сумм постранично не разделяется, а его страницы по-отдельности не подаются. Поэтому если заявитель заполняет только первых две страницы, подавать в ИФНС ему нужно все равно все три листа вместе. На стр. 3 он попросту записывает свои инициалы, не заполняя ее, а затем приобщает к первым двум.

Ошибка 2. Полномочным представителем физлица, представляющим его интересы, может быть стороннее лицо. Но совершать необходимые действия, подписывать документы от имени заявителя данное лицо вправе только при соблюдении двух условий.

Первое: у него всегда должна быть при себе соответствующая доверенность, оформленная установленным порядком и заверенная нотариатом. Второе: сведения о ее наличии и о самом полномочном представителе должны быть прописаны в заявлении (стр. 1).

Вернуть переплату по НДФЛ возможно в некоторых случаях:

- имущественный вычет в связи с покупкой квартиры и уплаченным процентам по ипотеке;

- социальный вычет на обучение или лечение;

- переплата налога по различным причинам (например, ранее представленная декларация была заполнена некорректно, налог уплачен, но подана уточненная форма с меньшими показателями к уплате).

Основанием для возврата подоходного налога является декларация по форме 3-НДФЛ, которую гражданин представляет в налоговый орган. Получить обратно сумму налога возможно за истекший год, в течение которого у налогоплательщика возникло право на возврат, или за предыдущие периоды.

Максимальный срок периода установлено три года от даты возникновения переплаты (п. 7 ст. 78 НК).

Заявление подается вместе с декларацией и подтверждающими документами либо уже после ее проверки. Удобнее использовать первый вариант, тогда срок возврата начнет исчисляться от даты завершения камеральной проверки декларации.

Образец заявления на возврат НДФЛ в 2021 году

Бланк заявления состоит из трех листов. Первые два заполняются в обязательном порядке, а третий лист только тем, кто не указал свой ИНН на первых листах. Это дает возможность идентифицировать гражданина в базе ФНС. ИНН необходимо указать на каждом листе формы в ее верхней части.

Узнать свой ИНН можно в свидетельстве, которое выдается налоговым органом, либо при помощи онлайн-сервиса на официальном сайте ведомства по своим паспортным данным.

- Для физического лица КПП отсутствует. Потому указывается только ИНН.

- Порядковый номер заявления будет первым, если в календарном периоде оно еще не подавалось.

- Код налогового органа соответствует месту, куда представлена декларация. Узнать его можно при помощи онлайн сервиса.

- ФИО физического лица прописывается полностью без сокращений. Каждое значение указывается в отдельной строке печатными заглавными буквами.

- Статус плательщика соответствует коду — 1.

- Прописывается статья 78 НК независимо от причины возврата.

- Последовательно проставляются коды — 1 для излишне уплаченной суммы в бюджет и 1 для налога.

- Сумма возврата равна сумме по представленной декларации.

- Код налогового периода за год прописывается в формате ГД.00.ГГГГ, где ГГГГ – год, за который производится возврат излишне внесенного в бюджет НДФЛ.

- ОКТМО соответствует справке о доходах, выданной по месту работы.

- КБК при возврате НДФЛ за 2019 год соответствует значению раздела 1 декларации 3-НДФЛ. Такой же код содержится в квитанции по налогу, ранее полученной в ИФНС (например, если оформляется возврат за покупку квартиры — 182_1_01_02010_01_1000_110).

- Количество страниц заявления и копий подтверждающих документов (если они прикладываются);

- Подпись плательщика или его представителя (с указанием реквизитов представителя) и дата составления заявления.

Содержит реквизиты банковского учреждения и счета плательщику, куда необходимо произвести зачисление переплаченной суммы НДФЛ.

Указывается код вида счета в следующей классификации:

- 01 – расчетный;

- 02 – текущий;

- 07 — по вкладам (депозитам);

- 08 – лицевой;

- 09 – корреспондентский;

- 13 — корреспондентский субсчет.

Для физического лица не нужно заполнять пункты КБК и номер лицевого счета получателя.

Реквизиты необходимо заполнять внимательно и указывать банковские данные только заявителя. В случае ошибки или несоответствия владельца счета с заявителем, потребуется подать новое заявление с уточненными сведениями. В этом случае срок возврата излишне уплаченного налога будет отодвинут, поскольку он отсчитывается от даты подачи заявления.

При обращении в ИФНС, кроме заявления потребуется декларация о доходах 3-НДФЛ. Также прикладываются бумаги, свидетельствующие о праве на вычет.

Форма документа утверждена приказом ФНС №ММВ-7-11/[email protected] с изменениями, отраженными в приказе №ММВ-7-11/[email protected] от 07.10.2019 г. Учитывая тот факт, что поправки вносятся практически ежегодно, можно предположить, что в следующем году форма бланка также будет видоизменена.

Составляем заявление на возврат НДФЛ (образец, бланк)

С 9 января 2019 года заявление на возврат подается по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/[email protected]

Актуальный бланк заявления на возврат НДФЛ можно скачать здесь.

Декларация 3-НДФЛ направляется в налоговый орган с целью уведомления о доходах физлица. Граждан, подающих в ФНС такую декларацию, можно разделить на тех, кто обязан сдавать ее и тех, кто вправе это сделать. Должны подавать в налоговый орган 3-НДФЛ физлица, ИП и лица, занятые частной практикой. Исключение составляют предприниматели, применяющие специальные налоговые режимы, такие как УСН, ЕНВД, ПСН и ЕСХН. Они освобождены от уплаты НДФЛ и, соответственно, подачи декларации. Но это относится только к тем доходам, которые ИП получил в рамках деятельности, облагаемой спецрежимом. Подавать в ФНС декларацию 3-НДФЛ следует в перечисленных далее случаях:

- В случае получения физлицом дохода от продажи имущества. Декларация 3-НДФЛ подается при продаже недвижимости, которая в собственности находилась меньше 3 лет, либо менее 5 лет. В том случае, если объект недвижимости был куплен до 2016 года, то налог нужно будет уплатить в том случае, если срок владения составляет 3 года или меньше. Если недвижимость приобретена начиная с 2016 года, то срок владения для уплаты налога составляет 5 и менее лет. То есть, если недвижимость, приобретенная до 2016 года, продается через 3 года владения, то налог не уплачивается. То же касается и недвижимости, которая была приобретена начиная с 2016 года. Если продать ее уже спустя 5 лет, налог уплачивать не придется.

- При получении физлицом в дар (не от близких родственников) недвижимости, транспортного средства и др.

- При получении физлицом дохода от иных лиц (организаций, предпринимателей), не являющихся налоговыми агентами. Под налоговыми агентами понимают компании, предпринимателей и физлиц, удерживающих налог и уплачивающих его в бюджет за налогоплательщика. Речь идет о таких доходах, которые физлицо получает при заключении договора ГПХ, найма и аренды имущества.

- При получении физлицом выигрыша и иных доходов, например, от рискованных игр.

- При получении физлицом дохода от иностранного источника.

Добровольно декларации в ФНС подают граждане, желающие получить вычеты (ст. 218-221 НК РФ). Вычеты могут быть получение в определенных случаях:

- за благотворительность;

- за лечение (свое лечение, либо родителей, супруга/супруги, детей);

- за обучение (свое обучение, детей);

- за пенсионные взносы (уплачиваемые в свою пользу, либо супруга/супруги, детей-инвалидов и родителей);

- за страховые взносы на добровольное пенсионное страхование (уплачиваемые за себя, в пользу супруга/супруги, детей-инвалидов, родителей);

- за приобретенное имущество;

- за выплаты по ипотеке;

- за приобретение строящегося жилья;

- за новое строительство.

Крайний срок для подачи заявления на возврат НДФЛ составляет 3 года с момента возникновения переплаты. В какой именно срок подается заявление в ФНС налоговым законодательством не предусматривается. Но на практике оно подается вместе с декларацией 3-НДФЛ (при личной подаче), либо по прошествии камеральной проверки декларации (3 месяца с даты представления 3-НДФЛ).

ФНС обязана вернуть излишне уплаченный налог не позднее 1 месяца с даты представления заявления. Если оно было представлено одновременно с декларацией, то данный срок отодвинется на время камеральной проверки, что составляет 3 месяца. То есть ожидать излишне уплаченный налог следует не позднее 4 месяцев в момента подачи декларации.

Налоговый орган может отказать в возврате налога, если заявление представлено вместе с декларацией. Это связано со сроками, установленными для возврата НДФЛ, так как срок возврата налога по заявлению меньше, чем срок камеральной проверки декларации. А налоговики не вправе возвращать переплату раньше, чем будут проверены все документы. Споров с налоговиками лучше избегать, поэтому заявление лучше подать уже после того, как будет проведена камеральная проверка декларации.

Чтобы вернуть налог с расходов на уплату процентов по ипотеке, нужно обратиться в ФНС с декларацией в любой момент по завершению отчетного года.

То есть для получения имущественного вычета по ипотеке за 2020 год, нужно подавать 3-НДФЛ в любое время в 2021 году.

Сроки подачи декларации не ограничены для оформления вычета и возврата налога. Если же 3-НДФЛ подается с целью уплаты НДФЛ, то сроки ограничиваются 30 апреля.

Заполнение налоговой декларации можно осуществить с помощью специальной программы, которая скачивается бесплатно с сайта ФНС, устанавливается на компьютер. В программу вносятся нужные данные, после чего она сама формирует правильно заполненную декларацию, которую остается только распечатать, подписать и подать в налоговый орган.

Можно скачать или взять в отделении ФНС чистый пустой бланк 3-НДФЛ на бумаге и самостоятельно заполнить его ручкой.

Можно оформить скаченный документ на компьютере, после чего распечатать и подписать.

Все вышеназванные способы оформления предусматривают подачу декларации в бумажном виде (лично, почтой или посредством представителя).

Наиболее удобный формат подачи — электронный, но для этого нужно иметь личный кабинет налогоплательщика на сайте ФНС.

Ниже в таблице указано, какие поля и строки нужно заполнить в декларации 3-НДФЛ для получения имущественного вычета с расходов на ипотечные проценты за квартиру.

Строка 3-НДФЛ

Инструкция по заполнению

ИНН указывается на каждом заполненном листе формы 3-НДФЛ вверху.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Если инспекция отказала

Отказ в возврате бывает редко, и обычно его причина связана с тем, что излишне уплаченной суммы нет. Например, налогоплательщик ошибся или же вся сумма переплаты была направлена на погашение задолженностей. Еще одна возможная причина — пропущен трехлетний срок, в течение которого можно обратиться за возвратом. В любом случае основание для отказа будет содержаться в решении, которые ИФНС направит компании или ИП.

Если налогоплательщик посчитает, что отказ неправомерен, он сможет обжаловать его в вышестоящем налоговом органе, а затем обратиться в суд. При нарушении месячного срока возврата суммы ИФНС она обязана возместить не только ее, но и проценты в соответствии с пунктом 10 статьи 78 НК РФ.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] С 09.01.2019 применяется ее новая редакция.

- Приказ ФНС России от 14.02.2017 N ММВ-7-8/[email protected]

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Условия возврата

Вернуть можно излишек, который уплачен не более трех лет назад. Главное правило — у налогоплательщика не должно быть недоимок, пеней и штрафов по соответствующему налогу. Если имеются долги, то за счет переплаты они будут погашены автоматически. После этого можно будет обратиться за возвратом остатка суммы, если он будет.

По этой причине, если имеются непогашенные задолженности, целесообразно сначала провести сверку с ИФНС на предмет расчетов с бюджетом. В итоге будет уточнена оставшаяся сумма, которую можно вернуть.

Важное значение имеет причина, по которой образовалась переплата. Если налог первоначально был исчислен неверно, сначала нужно подать в ИФНС уточненную декларацию. Будет проведена камеральная проверка, и только после этого налогоплательщик может обращаться за возвратом суммы.

Бесплатная консультация по налогам

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Возвращаем «старый» налог

В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Возвращаем «старый» налог В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Давайте посмотрим, как это правило применяется на практике.

Если пришлось доказывать переплату в суде

Допустим, ИФНС проверила уточнённую декларацию и отказывается вносить изменения в карточку расчётов с бюджетом — например, не признаёт заявленные расходы, вычеты или право на пониженную ставку. В подобной ситуации трёхлетний срок на возврат переплаты начинает течь с даты вступления в силу решения суда, которым подтверждён факт переплаты (постановление Арбитражного суда Западно-Сибирского округа от 05.06.2018 № Ф04-1024/2018 по делу № А03-11135/2017).

Если изменились обстоятельства исчисления налога

Могут измениться фактические обстоятельства, связанные с исчислением налога: цена, объёма отгрузки и т.п. Часто такое происходит в строительстве: объёмы и цены работ, указанные в актах, могут меняться даже по прошествии нескольких лет. Причиной тому могут быть как урегулирование споров между заказчиком и подрядчиком, так и завершение строительства, если оно затянулось.

В подобных случаях суды допускают перерасчёт налоговых обязательств даже по прошествии трёх лет с момента представления деклараций (Постановление Арбитражного суда Северо-Кавказского округа от 13.12.2018 № Ф08-10266/2018 по делу № А32-12288/2018).

Если перед этим организация обратилась с заявлением на возврат в ИФНС и получила отказ, так как истёк срок давности, то при возврате переплаты через суд проценты за задержку (п. 10 ст. НК РФ) начисляться не будут. Дело в том, что проценты — мера ответственности ИФНС за незаконное удержание денег, которые следует вернуть по заявлению налогоплательщика. А такое заявление может быть подано в течение трёх лет со дня уплаты налога (постановление Арбитражного суда Волго-Вятского округа от 22.03.2019 № Ф01-915/2019 по делу № А28-4206/2018).

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

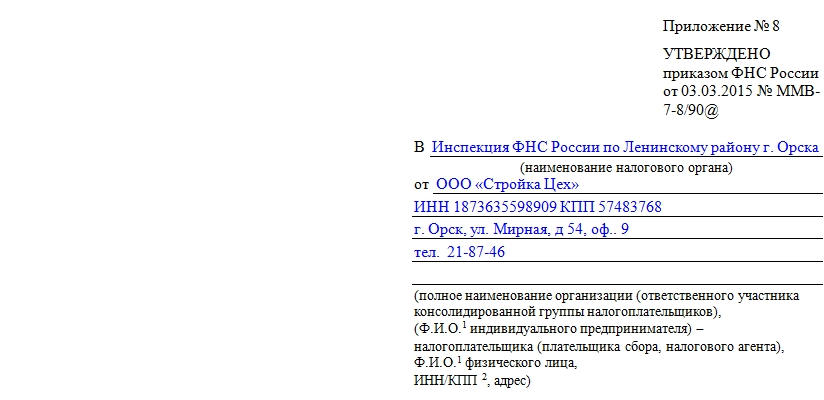

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

-

фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

-

название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

Заявление на возврат НДФЛ может быть подано налогоплательщиком как вместе с декларацией, так и по итогам камеральной проверки. В любом случае, сумма переплаты должна быть перечислена налогоплательщику в течение месяца с момента получения налоговиками соответствующего заявления, а если оно подано одновременно с декларацией, то деньги возвращаются не ранее истечения установленного НК срока проведения камеральной проверки, и не ранее принятия налоговым органом решения о возврате налога (п.п. 6, 8, 8.1 ст.78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/[email protected]; п.11 информационного письма Президиума Высшего арбитражного суда Российской Федерации от 22.12.2005 N 98)

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен. Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Заявление на возврат НДФЛ в 2021 г. за 2020 г. налогоплательщик может подать в налоговый орган, если в течение отчетного периода у него возникло право на имущественный или социальный вычет, и он хочет получить его через ФНС. Для оформления вычета в 2021 г. необходимо скачать и заполнить заявление на возврат НДФЛ, после чего предоставить его в территориальную налоговую по месту жительства.

Налоговый вычет: общие сведения

Граждане РФ, которые официально трудоустроены и выплачивают НДФЛ со своих доходов вправе претендовать на вычет со следующих расходов:

- покупка жилой недвижимости;

- приобретение земельного участка с последующей постройкой дома;

- покупка жилплощади в ипотеку;

- расходы на лечение и обучение, в том числе и на детей;

- вычеты по взносам на негосударственное пенсионное страхование, добровольные взносы в накопительную часть пенсии.

При приобретении жилья без использования кредитных средств, максимальная сумма для расчета компенсации не может превышать 2 млн. р. Вычет из этой величины равен – 260 тыс. р. (2 млн.*13%). По выплаченным процентам в рамках кредитного соглашения лимит – 3 млн. р., максимальная величина к возврату – 360 тыс. р. Суммы остальных вариантов перерасчетов по НДФЛ менее существенные, но их также можно оформить, правильно подготовив соответствующую документацию.

Кроме этого ИП и организации могут претендовать на возврат суммы, излишне уплаченной в рамках НДФЛ в таких случаях:

- в бюджет ошибочно внесен излишек по уплате подоходного налога, и субъект коммерческой деятельности хочет его зачесть в счет недоимки по НДФЛ или будущих налоговых выплат;

- в бюджет ошибочно внесена лишняя сумма по НДФЛ, и предприниматель хочет вернуть излишки на расчетный счет в банке;

- ИФНС взыскала с ИП или предприятия лишнюю сумму, и налогоплательщик хочет ее вернуть.

Образец заявления

При обращении в ИФНС, кроме заявления потребуется декларация о доходах 3-НДФЛ. Также прикладываются бумаги, свидетельствующие о праве на вычет.

Форма документа утверждена приказом ФНС №ММВ-7-11/569@ с изменениями, отраженными в приказе №ММВ-7-11/506@ от 07.10.2019 г. Учитывая тот факт, что поправки вносятся практически ежегодно, можно предположить, что в следующем году форма бланка также будет видоизменена.

Бланк состоит из 3 разделов:

- Титульный лист – отражаются общие сведения о налогоплательщике и основания для обращения в ФНС.

- Сведения о счете – отражаются банковские реквизиты субъекта для выплаты средств.

- Данные о физ. лице, не имеющего статус ИП – заполняются, если ИНН не отражен в других разделах. В подобных ситуациях идентификация проводится по паспортным данным.

Общей инструкции по оформлению документа нет, но порядок заполнения несложный и его можно рассмотреть на следующем примере:

Гражданин Иванов И.И. заявляет о возмещении НДФЛ на сумму 8000 р. Право на компенсацию у него появилось в результате использования социального вычета на лечение. Заявление предоставлено соискателем вместе с декларацией о доходах за 2020 г. Заявитель самостоятельно подготовил и подал бумаги в ИФНС г. Ростов-на-Дону. Деньги должны быть переведены на его счет в Сбербанке.

На первом листе отображается ИНН, порядковый номер документа, код налогового органа, полное ФИО заявителя. В поле «Статус плательщика» ставится «1». Обязательно указываются основания для компенсации. Например, для возврата излишне выплаченного налога нужно ссылаться на ст. 78 НК РФ. Далее прописывается сумма компенсации – 8000 р., отчетный период, за который возвращаются деньги (комбинация ГД.00.2020 означает, что возврат положен по итогам 2020 г.). Дополнительно отражается код КБК для НДФЛ и ОКТМО.

На втором листе прописываются платежные реквизиты – наименование банка, тип счета и БИК. Если счет расчетный ставится – 01, текущий – 02, депозитный – 07 и т.д. Нужно правильно отобразить номер счета и ФИО получателя. Внесение данных без ошибок – гарантия своевременного перевода средств. При ошибках и неточностях деньги не поступят в распоряжение заявителя в установленный законом срок.

Третий лист заполняется, если у заявителя нет номера ИНН.

Во многих случаях, для получения вычета необходимо заполнить один бланк. Но в отдельных ситуациях потребуется оформление нескольких заявлений.

- оформляется вычет сразу за несколько лет;

- возвращаются деньги с уплаты разных налогов (например, транспортный и на прибыль) – на каждый налог нужен отдельный документ;

- готовится вычет из налога, который удержан по разным адресам и кодам ОКТМО – например, при получении дохода у нескольких работодателей, зарегистрированных в разных ИФНС;

- при выявлении ошибок в ходе первого обращении и повторной подачи.

Образец заполнения:

Способ подачи документов

Заявление на возврат 3 НДФЛ по установленному образцу в 2021 г. подается одним из следующих способов:

- Непосредственно в территориальной ФНС – при себе необходимо иметь второй экземпляр, на котором будет поставлена отметка с датой принятия заявления.

- По почте – желательно использовать заказное письмо с описью содержащихся в нем документов.

- В электронной форме через телекоммуникационную связь, при наличии у заявителя усиленной квалифицированной электронной подписи.

- Через онлайн-кабинет налогоплательщика на сайте ведомства.

Загрузка.

Читайте также:

- Фотограф не платит налоги

- Ставка пошлины на молоко

- Государственная пошлина за выдачу паспорта гражданина рф кбк

- Уставный капитал в декларации по налогу на прибыль

- Заверить декларацию в налоговой для банка