Экономический смысл налогообложения 9 класс презентация

Опубликовано: 24.04.2024

2015-09-06

3028

![]()

![]()

Основным источником доходов государства являются налоги.

Налоги — обязательные платежи в бюджет соответствующего уровня плательщиками налогов в порядке и на условиях, определенных законодательством.

Налоговая система — совокупность имеющихся в стране налогов, форм, принципов и методов их построения, а также институтов и организаций, обеспечивающих их изъятие, осуществляющих контроль за выполнением налогового законодательства.

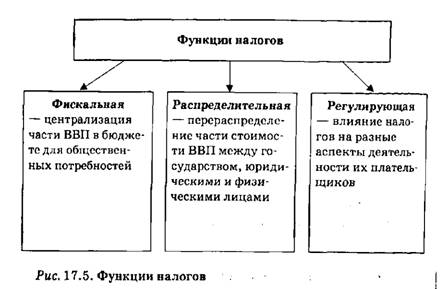

Функции налогов непосредственно связаны с функциями финансов (рис. 17.5).

Элементы системы налогообложения:

— субъект (плательщик налогов) — юридическое или физическое лицо, которое платит налоги;

— объект налогообложения — количественно определенный экономический феномен, служащий базой для налогообложения.

База налогообложения — это денежная сумма, с которой взимается налог.

Источник налогообложения — доход плательщика налога, подлежащий налогообложению.

Источник и объект налогообложения взаимосвязаны, поскольку доход является источником налогообложения. Если налогом облагается собственно доход или имущество, обеспечивающие получение дохода, то источник и объект взаимосвязаны. Если же налог взимается с имущества или земли, находящихся в личном использовании и не приносящих дохода, эта взаимосвязь исчезает.

Ставка (норма) налогообложения — законодательно определенный размер налога на единицу налогообложения.

Ставка налогообложения может выступать в следующих формах:

— средней налоговой ставки — отношение объема налогов к величине дохода, подлежащего налогообложению;

— предельной налоговой ставки — отношение прироста налогов к приросту доходов, подлежащих налогообложению;

— льготы налогообложения — освобождение от налогов или уменьшение налоговых ставок.

Виды налоговых льгот:

— ускоренная амортизация основного капитала (списанная амортизация в объемах, значительно превышающих реальный износ капитала). По содержанию ускоренная амортизация тождественна налоговой субсидии предпринимательскому сектору. Она уменьшает прибыль, подлежащую налогообложению, ускоряет оборот основного капитала, создает стимулы для ускоренного обновления основного капитала;

— инвестиционный налоговый кредит, по существу, является финансированием государством (правительством) инвестиций частного бизнеса. По содержанию это инвестиционная скидка. Его рассчитывают как процент от стоимости основного капитала и изымают непосредственно из суммы налога, а не дохода, подлежащего налогообложению. Это уменьшает стоимость вновь приобретенного оборудования на величину скидки.

Налоговая квота характеризует уровень налогообложения и определяется как доля налога в доходе плательщика. С точки зрения социальной справедливости этот элемент налогообложения должен быть обязательным в формировании механизма налогообложения. Но введение налоговой квоты уменьшает возможность влияния налогов как экономического регулятора государства, поэтому налоговая квота законодательно не устанавливается.

Экономическая сущность налогов сводится к изъятию государством части валового внутреннего продукта, создаваемого в стране, с целью формирования единого фонда денежных средств для последующего финансирования за счет него предоставления государственных услуг.

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

Тема: Налоговая система

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

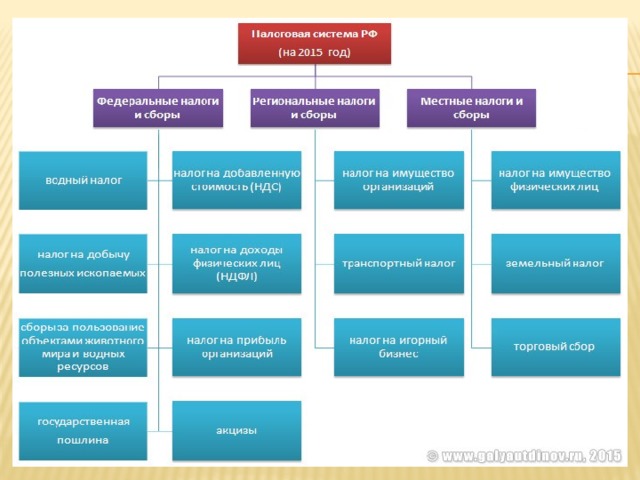

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

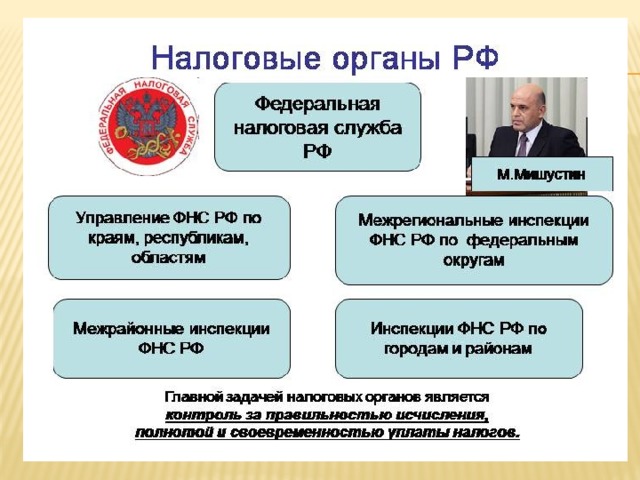

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

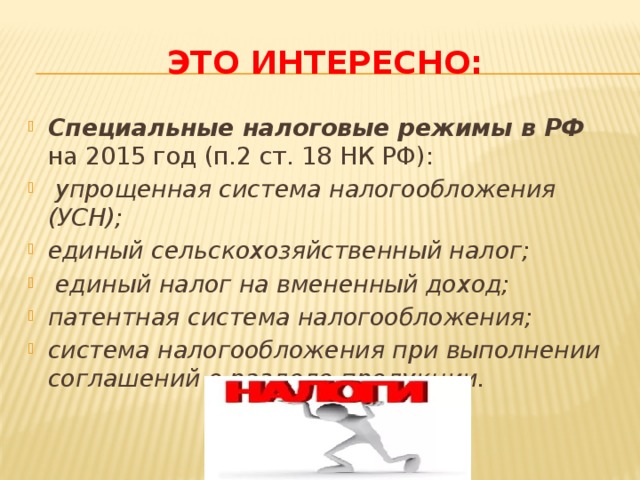

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

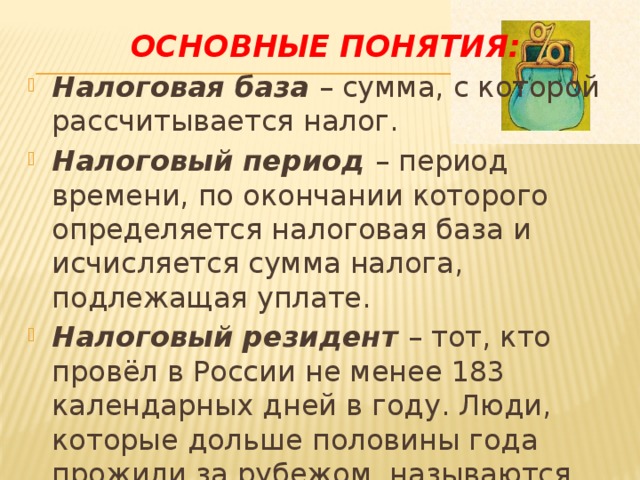

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

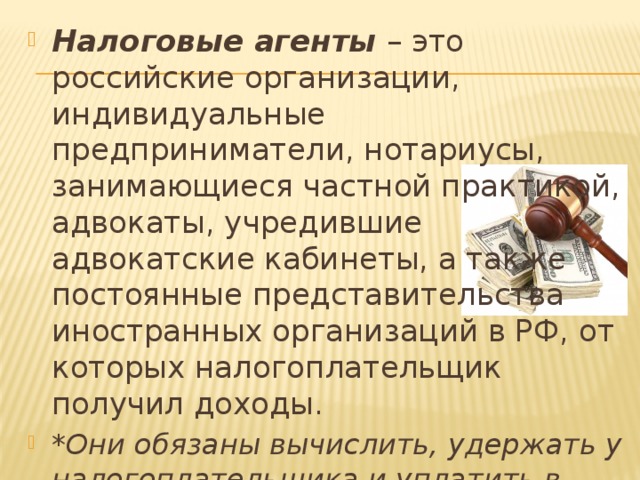

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Презентация: «Сущность, функции и виды налогов». Автор: TWIST. Файл: «Сущность, функции и виды налогов.ppt». Размер zip-архива: 7185 КБ.

Сущность, функции и виды налогов

Сущность, функции и виды налогов

Подготовила студентка Группы М-21 Нуруева Валерия

ГОУ СПО «Московский Промышленно-экономический техникум»

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый

органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Сущность налогов

Налоги играют важнейшую роль среди государственных доходов, так как они составляют более 80% доходной части федерального бюджета. Налоги устанавливаются законодательной властью в одностороннем порядке.

Налоговая система

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Налоговый Кодекс Российской Федерации

Налоговый кодекс Российской Федерации — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации. Состоит из двух частей: часть первая (общая часть), которой установлены общие принципы налогообложения, и часть вторая (специальная или особенная часть), которой установлен порядок обложения каждым из установленных в стране налогов (сборов).

Социально-экономическая сущность, внутреннее содержание налогов

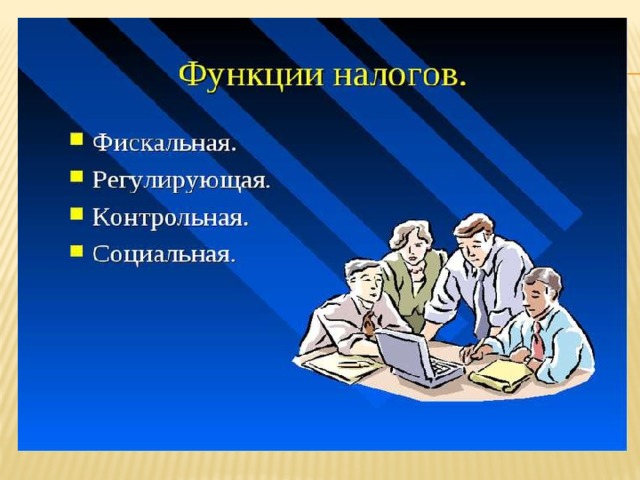

проявляется через их функции. Налоги выполняют пять важнейшие функции: 1.Обеспечение финансирования государственных расходов (фискальная функция). 2. Государственное регулирование экономики (регулирующая функция). 3. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция). 4. Стимулирующая функция. 5. Контрольная функция

Фискальная функция

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию — изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов, либо они недостаточны для обеспечения должного уровня развития - учреждения культуры, здравоохранения, образования.

Регулирующая функция

Регулирующая функция налогообложения направлена на достижение с помощью налоговых механизмов, имеющих экономическую природу, тех или иных целей социально-экономического развития страны. В условиях рыночной экономики налоги представляют собой один из немногих рычагов, с помощью которого государство может регулировать экономические процессы, происходящие в обществе.

Социальная функция

Социальная или перераспределительная функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др.

Стимулирующая функция

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Контрольная функция

Контрольная функция налогов. Сущность ее состоит в количественном отражении и соответствии налоговых платежей и налоговых поступлений. Осуществление контрольной функции налогов, ее полнота и глубина, в известной мере, зависит от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Практика работы налоговых органов показывает, что нарушение сроков и полноты уплаты налогов явление частое.

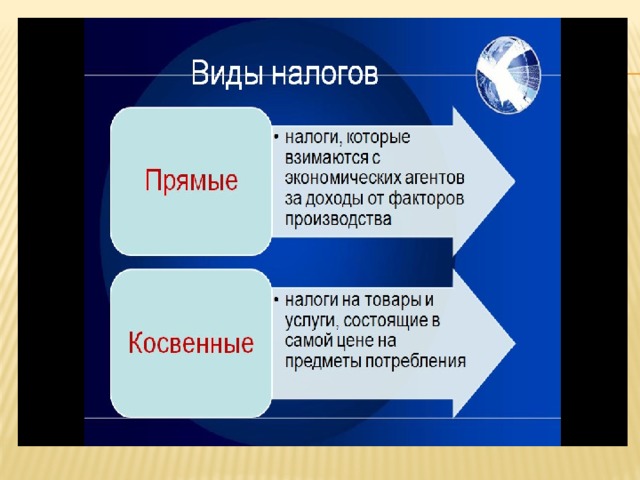

Прямые налоги берутся напрямую с физических и юридических лиц

Это подоходный налог с физических лиц; налог с прибыли корпораций; имущественный налог (уплачивается как физическими, так и юридическими лицами); налог на сделки с капиталом; налог с наследства и др.

Косвенные налоги взимаются с товаров и услуг. Их косвенный характер проявляется в том, что их уплачивают не все граждане, а те, кто покупает облагаемую налогом продукцию. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины.

Налоги по их использованию подразделяются на общие и специальные

(целевые). Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий. Специальные налоги имеют строго определенное назначение, например налоги на реализацию горюче-смазочных материалов поступают в дорожные фонды и предназначены для строительства, реконструкции и текущего ремонта дорог.

В зависимости от того, в распоряжение какого органа поступает налог,

различают федеральные налоги, региональные налоги субъектов федерации и местные налоги. Федеральные налоги устанавливаются законодательными актами, принимаемыми Федеральным Собранием, К ним относятся налог на прибыль предприятий и организаций, налог на добавленную стоимость, таможенные пошлины, акцизы па нефть, природный газ и др. К региональным налогам относятся налог на имущество организаций, налог на недвижимость, дорожный налог, налог на добычу природных ресурсов, к местным налогам относятся налог на недвижимое имущество граждан, налог на рекламу, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, другие сборы.

Основные налоги, действующие в Российской Федерации

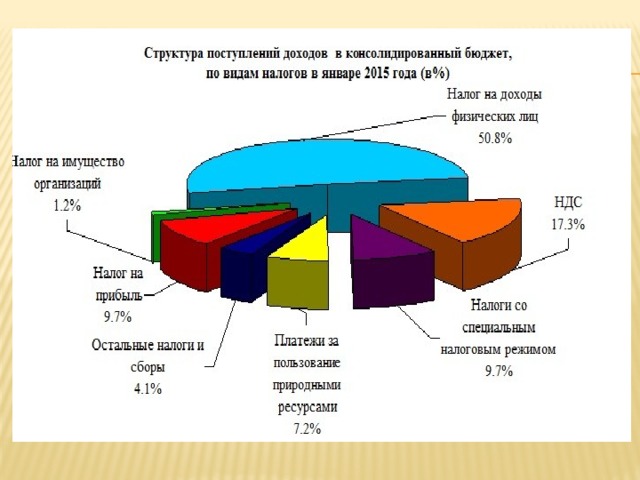

Налог на доходы физических лиц. Налог на прибыль. Налог на добавленную стоимость.

Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской федерации.

Налог на прибыль

Основной вид налога юридических лиц — налог на прибыль. Плательщиками налога на прибыль являются предприятия и организации, в том числе бюджетные, представляющие собой юридические лица, независимо от подчиненности, формы собственности и организационно-правовой формы предприятия, их филиалы, а также созданные на территории России предприятия с иностранными инвестициями, международные объединения, компании, фирмы, любые другие организации, образованные в соответствии с законодательством иностранных государств и осуществляющие предпринимательскую деятельность.

Налог на добавленную стоимость

Переход к рыночным отношениям обуславливает необходимость появления новых налогов, непосредственно связанных с формированием стоимости. Таким налогом является налог на добавленную стоимость. Добавленная стоимость включает в себя в основном оплату труда и прибыль и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы

Изучение налогов с населения в развитии предоставляет нам возможность

сделать выводы о том, что налогообложение граждан в различных странах базировалось на сопоставимых принципах. Первый из них - обязательное участие каждого гражданина в поддержке государства частью своих доходов, второй - обеспечение государством населению определенного набора «неделимых благ». Нарушение этого хрупкого баланса отношений в пользу государства приводит к нежеланию граждан уплачивать налоги и к сокрытию ими своих доходов. Государство должно беречь своих плательщиков, ибо их нельзя поменять. Иначе говоря, плательщика нельзя лишать платежеспособности. В налоговых отношениях государства с гражданами наиболее ярко проявляется философский закон единства и борьбы противоположностей.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Экономическая сущность налогов ": лучшая презентация на эту тему находится здесь! Средняя оценка: 4.0 балла из 5. Вам понравилось? Оцените материал! Загружена в 2017 году.

Содержание

Налоги и налогообложение

Тема 1. Экономическая сущность налогов Занятие 1 Вопрос 1. Экономическое содержание налогов Вопрос 2. Функции налогов Вопрос 3. Элементы налога Вопрос 4. Классические принципы налогообложения

«Откуда есть пошли налоги разные», или к вопросу о происхождении налогов

«…Налогообложение старо, как мир, и его начальная форма возникла, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход с купцов и путешественников. Налог подобного рода квалифицировался как добровольное пожертвование, таможенный сбор или вымогательство, в зависимости от точки зрения… « Паркинсон С.Н. Закон и доходы. М 1992. С.14-15

Вопрос 1. Экономическое содержание налогов

Налог – основной источник образования государственных финансов Существование государства предполагает необходимость существования налогов Представление о сущности налогов и их месте в экономической системе общества менялось по мере развития общественных отношений Налоговая теория - система научных знаний о сущности и природе налогов, их роли и значении в общественной жизни

Классическая теория (А. Смит, Д. Рикардо)

Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики, страховой платеж, плата за услуги и др.) налогам не отводилась.

Кейнсианская теория (Дж. Кейнс)

Центральная мысль этой теории состояла в том, что налоги являются главным рычагом регулирования экономикой и выступают одной из слагаемых её успешного развития. По мнению Дж. Кейнса, изложенному им в его книге «Общая теория занятости, процента и денег» (1936 год), экономический рост зависит от денежных сбережений только в условиях полной занятости.

Теория монетаризма (М. Фридман)

По мнению её автора, регулирование экономикой может осуществляться через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам не отводится такая важная роль, как в кейнсианских экономических концепциях. В данном случае налоги наряду с иными механизмами воздействуют на денежное обращение. В частности, через налоги изымаются излишнее количество денег. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором — излишние сбережения

Теорияэкономики предложения (А. Лаффер и др.).

фыы В большей степени чем кейнсианская теория рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому в рамках теории предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Частные налоговые теории

Теория соотношения прямого и косвенного обложения Теория единого налога Теория пропорционального налогообложения Теории прогрессивного налогообложения Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению. Карл Маркс (1818–1883), немецкий экономист, социолог, философ

обязательный, индивидуально безвозмездный платеж, взимаемый с в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях организаций физических лиц финансового обеспечения государства и муниципальных образований Налог Сбор – обязательный взнос, взимаемый с организаций и физ.лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов госорганами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий В этом мире неизбежны только смерть и налоги. Бенджамин Франклин

Вопрос 2. Функции налогов

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет. Признаки – законность установления, публичность, индивидуальная безвозмездность, процедурный характер взимания, принудительность взимания

Функции налогообложения

Фискальнаяфункция означает формирование государственных доходов путем аккумулирования в бюджете и внебюджетных фондах денежных средств для финансирования общественно необходимых потребностей: Экономическая функция призвана решать те или иные задачи налоговой политики государства посредством налоговых механизмов. Эта функция имеет следующие подфункции: регулирующая - проявляется при распределении и перераспределении ВВП путем введения новых, отмены старых налогов, изменения ставок, увеличения или сокращения налоговой базы, изменения зачислений налоговых поступлений по уровням бюджетной системы. стимулирующая – проявляется через систему льгот и освобождений, при этом происходит переориентация доходной части бюджета (например, льготы для субъектов предпринимательства, сельскохозяйственных производителей); дестимулирующая – имеет целью поощрить отечественное производство (посредством роста таможенных пошлин) или ограничить развитие игорного бизнеса (используя чрезмерно высокие налоговые ставки) и т.д. воспроизводственная – предназначена для аккумулирования средств на восстановление используемых ресурсов. социальная – заключается в поддержке социального обеспечения и социального страхования в обществе и затрагивает проблемы справедливого налогообложения. Она реализуется посредством: неравного обложения налогом разных сумм доходов (прогрессивная школа налогообложения); применения стандартных, социальных, имущественных налоговых вычетов; введение акцизов на предметы роскоши и т.д.

Вопрос 3. Элементы налога

Налог считается установленным, если… Уплачивать налог означает отдавать часть своего имущества, чтобы сохранить остальное. Вольтер (Франсуа Мари Аруэ) (1694–1778) – французский философ, писатель, историк, представитель французского Просвещения К налогам следует прибегать только в исключительных случаях. Налоги – средство опасное, ссорящее короля с его подданными. Жан Боден (1530–1596), французский политик, экономист, философ, правовед

Налогоплательщики(субъекты налога) –

физические и юридические лица (организации, индивидуальные предприниматели и другие физические лица), которые по закону являются плательщиками налога. Не дорого ценю я громкие права, От коих не одна кружится голова. Я не ропщу о том, что отказали боги Мне в сладкой участи оспаривать налоги. .А.С. Пушкин

Объект налогообложения –

предмет, подлежащий налогообложению. Налоговая база- представляет собой стоимостную, физическую или другую характеристику объекта налогообложения, по отношению к которой применяется налоговая ставка Налоговый период – календарный год или иной период времени, по окончании которого у налогоплательщика возникает обязанность определить налоговую базу, исчислить сумму налога, которая подлежит уплате

Порядокисчисления налога -

показывает, кто должен исчислить сумму налога: сам налогоплательщик, налоговый орган или налоговый агент Ставканалога – размер налога на единицу обложения. Единица обложения – единица измерения объекта. Налоговые льготы – полное или частичное освобождение от налогообложения. Самым лучшим налогом является наименьший налог.. Д. Рикардо Порядок уплаты – показывает как должен быть уплачен налог Дорога цивилизации вымощена квитанциями об уплате налогов. Афоризм

Вопрос 4. Классические принципы налогообложения

Для того чтобы поднять государство с самой низкой ступени варварства до высшей ступени благосостояния, нужны лишь три условия: во-первых, мир внешний и внутренний; во-вторых, терпимость в управлении государством; в-третьих, низкие налоги. Все остальное сделает естественный ход вещей. Адам Смит (1723–1790), шотландский экономист и философ

Основная литература:

Налоговый Кодекс Российской Федерации Пансков В. Г. Налоги и налогообложение: учебник для бакалавров / В. Г. Пансков. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2012 -368с. – Серия : Бакалавр. Базовый курс. Налоги и налогообложения : учебник для бакалавров / под ред. Г.Б. Поляка. – М. : Издательство Юрайт, 2012 – 463с. – Серия : Бакалавр. Базовый курс.

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

Тема: Налоговая система

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Читайте также: