Доля налогов в ввп германии

Опубликовано: 24.07.2024

В Германии существуют следующие основные виды налогов:

- налог на доходы физических лиц (Einkommensteuer),

- налог на корпоративный доход (Körperschaftsteuer),

- налог на коммерческую деятельность (Gewerbesteuer),

- сбор солидарности (Solidaritätszuschlag),

- церковный налог (Kirchensteuer).

- налог на добавленную стоимость (Umsatzsteuer),

- налог на переход права собственности на недвижимость (Grunderwerbsteuer),

- налог на наследование и дарение ( Erbschaft - und Schenkungsteuer ) .

А. Прямые налоги

- Налог на доходы физических лиц

В Германии по поступлениям в казну НДФЛ является абсолютным лидером среди прямых налогов и приносит в казну более чем в 10 раз больше дохода, чем корпоративный налог [1] . Во многих других странах эти два показателя различаются значительно меньше (например, соотносятся 2:1 во Франции [2] ) либо, как в России [3] , практически совпадают.

Такой огромный перевес корпоративного налога над НДФЛ в Германии обусловлен несколькими факторами. Во-первых, ставка корпоративного налога в ФРГ является относительно низкой – всего 15% (во Франции 33,33%, в России 20%). Впрочем, низкая ставка в данном случае обманчива: к корпоративному налогу необходимо добавлять налог на коммерческую деятельность и сбор солидарности (о которых поговорим ниже), что суммарно выводит налоговую нагрузку на корпоративный доход в Германии на вполне европейские 25-30%.

Во-вторых, большой объем бюджетных поступлений от НДФЛ обусловливается крайне скромным количеством социальных налоговых льгот, в частности связанных с семейным статусом налогоплательщиков. Отсутствие таких льгот положительно сказывается на состоянии казны, но отрицательно влияет на демографический состав населения [4] .

Налогообложение НДФЛ регулируется законом «О подоходном налоге» (Einkommensteuergesetz, или EStG).

Физические лица уплачивают подоходный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [5] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [6] ).

Определение лиц, подпадающих под неограниченную налоговую обязанность, примерно соответствует знакомому нам понятию резидента. Это лица, имеющие в Германии место жительства или постоянного пребывания. Постоянным пребыванием считается более чем шестимесячное нахождение в стране непрерывно или с краткосрочными перерывами [7] .

Подоходный налог рассчитывается чрезвычайно замысловатым образом. В зависимости от суммы налогооблагаемого дохода выделяется пять «зон», для каждой зоны предусмотрен свой способ расчета налога [8] .

Зона 1: доход от 0 до 8 820 евро – освобождается от налога.

Зона 2: доход от 8 821 до 13 769 евро. Налог рассчитывается по следующей формуле:

(1 007,27 · y + 1 400) · y,

где за «y» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 8 820 евро.

Зона 3: доход от 13 770 до 54 057 евро. Налог рассчитывается по следующей формуле:

(223,76 · z + 2 397) · z + 939,57,

где за «z» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 13 769 евро.

Зона 4: доход от 54 058 до 256 303 евро. Налог рассчитывается следующим образом:

0,42 · x – 8 475,44;

где за «х» принимается сумма налогооблагаемого дохода.

Зона 5: доход свыше 256 304 евро. Налог рассчитывается по следующей формуле:

0,45 · x – 16 164,53.

За «х» принимается сумма налогооблагаемого дохода.

По существу, это означает, что маржинальная ставка налога с ростом дохода постепенно увеличивается: с 14% при доходе 8 821 евро до 45% при доходе от 256 304 евро.

Налоговая база рассчитывается следующим образом: из доходов налогоплательщика вычитаются расходы, подпадающие под категорию профессиональных, т.е. связанных с получением дохода (Werbungskosten [9] ), «необходимых или неизбежных» (Außergewöhnliche Belastungen [10] ) либо «прочих расходов» (Sonderausgaben [11] ).

Бытовые расходы (Aufwendungen für die private Lebensführung [12] ) для уменьшения налоговой базы не учитываются.

В качестве альтернативы вычету реальных расходов существует фиксированный вычет в 1000 евро в год. Налогоплательщик, применяющий фиксированный вычет, не вправе вычитать из базы реальные расходы.

Учитывая высокие налоговые ставки и весьма скромный размер фиксированного вычета, большинство немцев предпочитает применять систему реальных вычетов, что требует немалых усилий. Необходимо не только скрупулезно собирать документальные подтверждения всех понесенных расходов, но и доказывать их относимость к профессиональным, необходимым/неизбежным либо «прочим».

Это последнее требование нередко порождает довольно оригинальные споры. Так, один рачительный немец довел до Федерального финансового суда [13] спор о вычете расходов на поездки на встречи анонимных алкоголиков [14] и выиграл дело, к радости всех алкоголиков Федеральной Республики.

В другом деле некий профессор отнес к профессиональным расходам затраты на покупку очков для работы на компьютере. Налоговая служба оспорила возможность вычета, дело дошло до суда. Тяжба длилась почти 10 лет. Точку в споре в итоге поставил Федеральный финансовый суд [15] , постановивший, что расходы на очки принимаются к вычету, только если они необходимы для коррекции физических недостатков налогоплательщика (например, близорукости). В противном случае покупка данного аксессуара остается для налогового бремени нейтральной.

- 1. НДФЛ с некоторых категорий дохода

- Заработная плата [16]

В Германии, как и в России, налог с зарплаты удерживается и перечисляется в бюджет работодателем. При расчете налоговой базы налогоплательщик вправе либо применить фиксированный налоговый вычет (1000 евро в год), либо принять к вычету фактические расходы, связанные с получением дохода: затраты на покупку рабочего оборудования; расходы, связанные с перемещением к месту работы; банковская комиссия за поддержание зарплатного счета и т.д.

- Доходы от капитальных вложений [17]

К доходам от капитальных вложения относятся дивиденды, проценты и доходы от отчуждения акций.

Для определения налоговой базы из дохода могут вычитаться расходы, связанные с его получением этого (например, нотариальные услуги при оформлении сделки). В качестве альтернативы возможно применение фиксированного вычета в размере 801 евро (для семейных пар 1602 евро).

Доходы от отчуждения акций представляют собой положительную разницу между ценой покупки и ценой продажи. Если разница отрицательная, убытки могут учитываться лишь в счет последующих доходов той же категории (т.е. от отчуждения акций) – прочие виды доходов такие убытки нейтрализовать не могут. При этом убытки могут переноситься на будущие периоды сколь угодно долго.

К доходам от капитальных вложений применяется фиксированная налоговая ставка 25% [18] (плюс сбор солидарности, о котором ниже).

- Доходы от эксплуатации недвижимости[19]

Под эту категорию подпадают все доходы, связанные с эксплуатацией недвижимого имущества – наем жилья, аренда офиса, аренда стоянки в гараже и т.д.

Принимаемые к вычету расходы включают все затраты, связанные с покупкой недвижимости и поддержанием ее в надлежащем состоянии: проценты по займу, полученному для приобретения недвижимости, амортизационные отчисления, расходы на ремонт, страховые премии, а также налог на переход права собственности на недвижимость, уплаченный покупателем при приобретении недвижимости (об этом ниже).

- Доходы от отчуждения недвижимости[20]

При отчуждении недвижимости, являющейся для налогоплательщика основным жильем, закон предусматривает освобождение от налога. Аналогичным образом освобождается от налогообложения доход от продажи недвижимости, находившейся в собственности продавца более 10 лет.

При исчислении налога принимаются к вычету затраты на покупку недвижимости (за вычетом амортизационных отчислений, если они проводились) и расходы, связанные с заключением сделки - услуги риелтора, нотариуса и т.д.).

- Церковный налог(Kirchensteuer)

Церковный налог – пожалуй, самый экзотичный налог в Германии. Взимается он только с физических лиц. Технически он обязательным не является: налогоплательщик сам выбирает, в пользу какой церкви он будет платить налог (исключение составляют мусульмане – они церковным налогом не облагаются, хотя некоторые политики выступают за обложение им и мусульман тоже). Налогоплательщик при желании может и совсем не платить церковный налог, если, к примеру, грешен скупостью либо просто атеист. На практике, однако, неуплата этого налога может обернуться вполне земными неудобствами: некоторые из публичных учреждений (например, детские сады) финансируются церковью, и те, кто не платит налог, не могут их посещать.

Церковный налог взимается на уровне земель и регулируется законами земель. Ставки устанавливаются землями самостоятельно и варьируются от 8 до 9 процентов. За налоговую базу принимается сумма налога на доход, уплачиваемая налогоплательщиком в соответствующем периоде.

- Сбор солидарности (Solidaritätszuschlag)

Введен в 1991 году для восстановления экономики восточной части Германии после воссоединения ФРГ и ГДР. За 26 лет восточную часть восстановили, а вот сбор, как водится, отменить забыли.

Сбор солидарности взимается по ставке 5,5% от суммы подоходного или корпоративного налога, подлежащей уплате налогоплательщиком [21] . (Обратите внимание, что именно от суммы налога, а не суммы дохода!) Сбор уплачивает любое лицо, платящее подоходный либо корпоративный налог в Германии, независимо от резидентства и национальности.

- Налог на корпоративный доход (Körperschaftsteuer)

Коммерческие организации уплачивают германский корпоративный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [22] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [23] ).

Неограниченно налоговообязанными являются организации, имеющие в Германии центр эффективного управления либо зарегистрированный офис. Центр эффективного управления как критерий определения налоговой обязанности выведен в законе на первое место – его значение не стоит недооценивать. Так, если компания зарегистрирована за рубежом, но большинство членов совета директоров постоянно проживают в Германии, немецкие налоговики с большой вероятностью признают компанию неограниченно налоговообязанной в Германии.

Ограниченная налоговая обязанность возникает у иностранных (по отношению к ФРГ) организаций, не имеющих там ни зарегистрированного офиса, ни центра эффективного управления. Такие компании уплачивают германский налог с доходов от деятельности в Германии (в типичном случае ведение деятельности через постоянное представительство или получение «пассивных» доходов – дивидендов, процентов, роялти) [24] . Удерживаемый в Германии налог может быть уменьшен соглашением об избежании двойного налогообложения между ФРГ и страной получателя доходов (если такое соглашение есть).

Оценка финансовых показателей немецких компаний производится на основе балансового метода (сравнивается балансовая стоимость чистых активов на конец и на начало налогового периода). За налоговую базу принимается прирост чистых активов за соответствующий налоговый период, с некоторыми корректировками [25] . Таким образом, в отличие от многих других стран, в Германии облагаетсяч налогом даже нереализованная прибыль (рост стоимости актива, находящегося в собственности налогоплательщика).

Налоговый период равен календарному году [26] .

Налоговая ставка составляет 15 процентов [27] . К корпоративному налогу добавляется еще 5,5%-ный сбор солидарности, взимаемый с суммы налога, подлежащей уплате налогоплательщиком, а также налог на коммерческую деятельность, о котором пойдет речь ниже.

- Налог на коммерческую деятельность (Gewerbesteuer)

Уплачивается всеми участниками коммерческой деятельности, в частности предпринимателями и коммерческими организациями. Платят его и иностранные компании, если они ведут в Германии деятельность, образующую постоянное представительство.

Ставки налога устанавливаются коммунами и варьируются от 200 до 420 процентов. Эти страшные на первый взгляд цифры выглядят гораздо скромнее, если принимать во внимание налоговую базу. Она рассчитывается довольно сложным образом, но в сильно упрощенном виде составляет 3,5% от дохода от коммерческой деятельности [28] . То есть эффективная ставка этого налога получается примерно от 7% до 15%.

Для индивидуальных предпринимателей и товариществ предусмотрен налоговый вычет в размере 24 500 евро, для ассоциаций – 5000 евро. Для коммерческих организаций вычет не предусмотрен.

Итак, если суммировать 15%-ный корпоративный налог, сбор солидарности и налог на коммерческую деятельность, то суммарная сумма налогов, взимаемых с корпоративного дохода среднестатистической коммерческой организации в Германии составляет 25-30%.

- Социальные сборы

Социальные сборы уплачиваются с выплачиваемых работникам зарплат частично работниками, частично работодателями. Суммарно каждый из них платит примерно по 20%, из которых основная часть перечисляется в фонд здравоохранения (7.3 – 8.5%) и в пенсионный фонд (9.35%). Сумма зарплаты, составляющая базу для исчисления сборов, ограничивается 76 200 евро в год для резидентов западной части ФРГ и 68 400 для резидентов восточной части.

Б. Косвенные налоги

- Налог на наследование и дарение

Германский налог на наследование и дарение коварен. Область его применения настолько широка, что многие подпадают под него, сами об этом не догадываясь.

Налог на наследование и дарение применяется в случаях безвозмездной передачи имущества по наследству или в дар.

Как для многих других налогов в Германии, в отношении этого налога установлена ограниченная либо неограниченная налоговая обязанность.

- Ограниченная налоговая обязанность предусмотрена для ситуаций, когда ни наследодатель (даритель), ни наследник (одаряемый) резидентами Германии не являются, но передаваемое имущество расположено в Германии.

- Неограниченная налоговая обязанность возникает, когда наследодатель (даритель) либо наследник (одаряемый) являются «резидентами» (Inländer) [29] . Под резидентами, в частности, понимаются: лица, имеющие в Германии место жительства или постоянного пребывания; граждане Германии, переехавшие за границу менее пяти лет назад; немецкие госслужащие, независимо от места проживания.

При неограниченной налоговой обязанности германским налогом облагается все(!) передаваемое имущество, в какой бы стране оно ни находилось. (Таким образом, необходимо принимать во внимание риски двойного налогообложения в отношении имущества, находящегося за пределами Германии. Соглашений об избежании двойного налогообложения в отношении налога на наследование у Германии всего четыре; с Россией такого соглашения нет).

За налоговую базу в общем случае принимается стоимость передаваемого имущества.

Налоговая ставка является прогрессивной и варьируется от 7 до 50 процентов в зависимости от степени родства сторон и стоимости передаваемого имущества [30] . Для отдельных случаев (например, передача по наследству семейного дома) предусмотрено освобождение от налога.

- Налог на переход права собственности на недвижимость (Grunderwerbsteuer)

Это налог, уплачиваемый при переходе права собственности на недвижимость. Взимается по ставкам, определяемым на уровне земель (ставки варьируются от 3,5% до 6,5%), за налоговую базу принимается стоимость передаваемой недвижимости. Налог уплачивается приобретателем недвижимости. Впоследствии уплаченная таким образом сумма налога может быть учтена приобретателем недвижимости в качестве расходов при исчислении подоходного налога.

- Налог на добавленную стоимость

НДС в Германии взимается по классической схеме: поставщик выставляет покупателю к уплате НДС, включенный в стоимость поставленного им товара или услуги (исходящий НДС), и сам уплачивает налог, выставленный ему при приобретении им товаров или услуг (входящий НДС). Разница между исходящим и входящим НДС перечисляется в бюджет.

Основные принципы взимания НДС в Германии, как и в остальных странах ЕС, регулируется директивой от 2006 года [31] , с последующими поправками. Положения директивы имплементированы в местное законодательство .

По общему правилу, реализация услуг облагается НДС по следующему принципу:

- между коммерческими организациями (В2В) - по месту нахождения заказчика;

- между коммерческой организацией и потребителем, не являющимся плательщиком НДС (В2С) – по месту нахождения исполнителя.

Реализация товаров в общем случае облагается следующим образом.

Экспорт товаров из Германии за пределы ЕС не облагается германским НДС , импорт в Германию из страны, не входящей в ЕС - облагается .

Внутри ЕС налогообложение НДС при реализации товаров происходит по тому же принципу, что и при оказании услуг:

- В2С – по месту нахождения продавца,

- В2В – по месту нахождения покупателя. При этом чаще всего отчитывается по НДС сам покупатель, применяя технику «обратного обложения» (reverse-charge-Verfahren). При обратном обложении покупатель оформляет отчетность таким образом, как если бы он был и продавцом, и покупателем одновременно. То есть НДС по данной поставке включается как в налог, подлежащий уплате (с суммы продаж), так и в налог, предъявляемый к зачету (с суммы покупок). В результате эти суммы компенсируются и фактически платежа делать не нужно, НДС остается лишь в виде бухгалтерской проводки.

Стандартная ставка НДС в Германии составляет 19% , пониженная – 7% [32] . По пониженной ставке облагается реализация продуктов питания, печатных изданий, билетов в театры, кино, музеи и т.д.

Выводы

В Германии существует несколько разновидностей прямых налогов, взимаемых с доходов налогоплательщика, а также ряд косвенных налогов, взимаемых при совершении коммерческих операций.

НДФЛ взимается по прогрессивной ставке от 0 до 45 процентов, налог на корпоративный доход – по фиксированной 15%-ной ставке. В дополнение уплачивается сбор солидарности в размере 5,5% от суммы подлежащего уплате налога. Отдельные лица уплачивают также церковный налог.

Предприниматели с дохода от ведения бизнеса уплачивают налог на коммерческую деятельность в дополнение к подоходному налогу и сбору солидарности.

Коммерческие организации также уплачивают этот налог, в дополнение к налогу на корпоративный доход и сбору солидарности.

При совершении некоторых сделок подлежат уплате налог на переход права собственности на недвижимость, налог на наследование и дарение и НДС.

По итогам 2020 года, экономика Германии стала замыкающей, среди пяти государств-лидеров мировой экономики. А в Евросоюзе, ФРГ является локомотивом общего развития. Немцам удалось занять лидирующее место среди европейских стран к 70-м годам ХХ столетия.

Рейтинг экономики развитых стран Вы можете посмотреть пройдя по данной ссылке.

Восстановление экономики Германии после Второй мировой войны, было очень сложным. Практически все отрасли пришлось создавать с нуля. Страна была полностью разрушена.

Всего за 25 лет, поверженное государство не только восстало из пепла, но и возглавило курс экономического развития всего европейского континента.

Специфика экономического курса Германии

Благодаря исполнительности немецкой нации, в стране отлично развиты: инфраструктура, экономика и социальная сфера. Это располагает к вложению капиталов со стороны местных и зарубежных инвесторов. В свою очередь, вливание капиталов мотивирует немецкий электорат к продуктивной работе.

Всё это стало следствием экономического курса Германии 1950-х годов, с момента зарождения симбиоза экономических концепций. Среди основных составляющих поствоенной эволюции страны, можно выделить такие модели систем, как:

- социально-рыночная экономика;

- рейнский капитализм.

Модель смешанной экономики позволяет достигнуть не только высокой нормы прибыли, но и развить высокий темп ВВП.

О ВВП стран мира Вы можете прочитать пройдя по этой ссылке.

Социально-рыночная экономика

Один из путей экономической эволюции ФРГ, базируется на рыночной свободе и социальном балансе. Таким образом, на рынке происходит рост и разделение доходов с прибылью, повышая благосостояние рабочих. А это мотивирует население.

Невзирая на свободу рыночных сил, в большей степени концепция развития ориентирована на социальные гарантии.

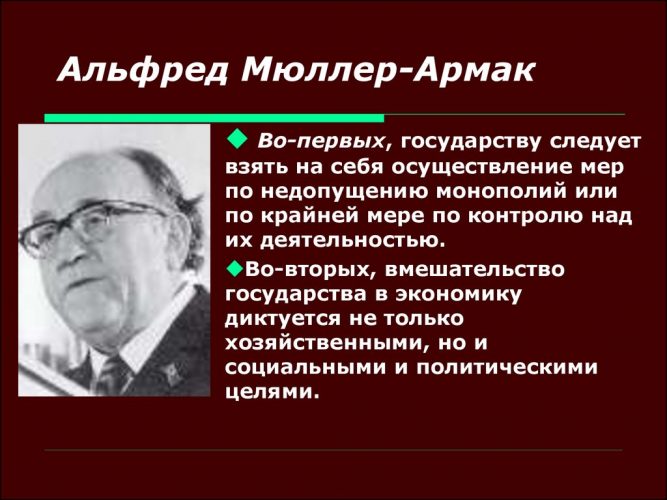

Проект рыночной социальной экономики был выработан в послевоенные 47–49 годы. Авторами новой доктрины развития, выступили экономисты Людвиг Эрхард и Альфред Мюллер-Армакаом. Они и стали реализаторами своей программы.

Воплотить детище в жизнь, пришлось на «саженцах» послевоенной экономики ФРГ. Концепция новой системы сводилась к следующему:

- эффективная занятость населения в Германии;

- социальные гарантии: безопасность, медицина, пенсии, страхование и другое;

- право частной собственности;

- здоровая конкуренция;

- стабильный курс национальной валюты и низкая инфляция;

- свобода экспорта и импорта.

Можно сказать, что произошло чудо. Набор обыкновенных правил позволил немцам испытать уверенность в завтрашнем дне. С каждым годом чувство определённости становилось крепче.

Такого повышенного стимула к работе, как после пятидесятых годов, среди современного населения нет. В те годы все отрасли экономики Германии показывали уверенный рост.

Об уровне жизни в Германии можно прочитать пройдя по этой ссылке.

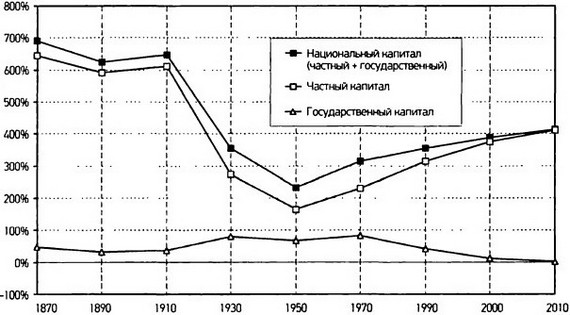

Рейнский капитализм

Вторая ключевая система в смешанной экономике Германии – рейнский капитализм, представленный банковским сектором. Каждый немецкий банк является акционером национальной промышленности и секторов услуг.

Частный и государственный капитал в Германии в 1870–2010 годах (в % к национальному доходу).

Как следствие, представители финансовых учреждений принимают активное участие в рассмотрении тех или иных вопросов развития новых проектов. От голоса банкиров, зависит окончательное решение. Вследствие такого симбиоза, влияние банков на бизнес представлено в доминантном ключе, намного активнее, чем в остальных европейских государствах.

Устройство и динамика ВВП Германии

Известная аббревиатура ВВП, многим россиянам не до конца понятна. Расшифровывается это обозначение, как внутренний валовый продукт. Проще выражаясь, это суммарная стоимость всех товаров и услуг, произведённых страной за определённый промежуток времени. Обычно, временным отрезком представляется квартал или календарный год.

В ФРГ аббревиатура ВВП обозначается как BIP (Bruttoinlandsprodukt).

Если вы планируете переехать в ФРГ, то сведения о ВВП Германии помогут разобраться в настоящей эффективности немецкой экономики и скорости её развития. Кроме этого, по ВВП можно судить о благосостоянии местных жителей.

Номинальный ВВП как индекс прогресса экономики

Всё, казалось бы, просто, чем объёмнее суммарный итог валовой продукции, тем сильнее развита экономика. При этом отчётный уровень ВВП государства, не до конца открывает картину фактического благосостояния социума. При расчёте индекса валового продукта не принимаются во внимание некоторые факторы, среди которых:

График: Размер номинального ВВП Германии, млрд. долларов США

- Численность граждан в государстве. Если у стран одинаковый уровень ВВП, а численность населения разная, то соответственно и уровень благосостояния жителей будет разным.

- Концепция потребления и ранжирования товаров/услуг.

- Личное время граждан (продолжительность рабочего дня, количество выходных и отпускных дней).

Принцип расчёта государственного индекса ВВП был разработан и внедрён в мировую экономику в 1930 году. Создателем данного индекса стал сотрудником NBER и лауреат Нобелевской премии по экономике Саймон Смит – учёный с еврейскими конями, работающий по молодости статистом ВЦСПС в Харькове. В то время его звали Шимен Абрамович Кузнец.

Чтобы составить актуальное мнение об индексе благосостояния в государстве, корректным будет составить расчёт ВВП на душу населения. Таким образом, можно будет выявить среднюю величину валового продукта в долларах США на каждого жителя. Например, по версии МВФ в 2020 году, среднедушевой уровень ВВП Германии составил 44 184 $, что позволило занять немецкому государству 17-е место в мире по уровню жизни.

ВВП Германии на душу населения по ППС

Ещё один способ выявления обеспеченности граждан любой страны – это сопоставление покупательной способности жителей. Но сначала предстоит вычислить ППС – паритет покупательной способности. ППС – это корреляция покупательной способности валют различных стран.

График: Размер ВВП по ППС Германии, млрд. долларов США

Простыми словами: возможность накупить товаров и услуг в любом государстве на определённую сумму денег, которая выражается в валюте США. Согласно отчётности, за 2020 год ППС в Германии составил 4,149 трлн. $. Из этого следует, что среднедушевой ВВП по ППС на каждого немца равен 50 206 $.

Для России аналогичный расчёт составил 27 900 $. Это рекордный показатель за всю историю РФ. Несмотря на санкции, ВВП по ППС России впервые превысил 3.75 трлн. $.

Структура и динамика номинального ВВП

С момента экономического удара в 2008 году, Германия почти полностью восстановилась. Согласно статистике, наиболее высокий прирост цен зафиксирован в промышленности, строительстве и сельском хозяйстве.

Грамотная кредитная политика системы «рейнского капитализма» позволила смягчить потрясения бизнеса в 2009–2010 годах. Эффективность банковской системы способствовала приросту добавленной стоимости в ВВП, даже на пике мирового кризиса.

Таблица 1. Годовой ВВП Германии за последних 10 лет (в долларах США).

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 3 трлн. 770.1 | 3 трлн. 426.6 | 3 трлн. 423.4 | 3 трлн. 761.1 | 3 трлн. 545.9 | 3 трлн. 753.6 | 3 трлн. 896.7 | 3 трлн. 377.3 | 3 трлн. 479.2 | 3 трлн. 684.8 | 4 трлн. 211.6 (прогноз) |

Как видно из показателей, даже в самый кризисный 2008 год, немецкой экономике удалось сохранить стабильный ВВП. А текущий, 2019 год претендует стать самым удачным годом по уровню ВВП с 2005 года.

Отрасли экономики ФРГ

Вопреки стабильному росту ВВП, в экономике Германии к 2021 году появились проблемы. Процесс развития ФРГ заметно ухудшился. Это связано с резким снижением общего развития индустрии и возросшим уровнем безработицы.

Немецкие аналитики провели исследования и выделили несколько факторов, которые, по их мнению, являются ключевыми в сложившейся ситуации:

- затяжная интеграция с Восточной Германией;

- расширение Европейского Союза на Восток;

- высокие темпы роста экономик, некогда, третьих стран.

Аналогичное явление наблюдается во многих странах Старого Света. Немцам особенно тревожно оттого, что отсутствует запал дальнейшего экономического развития, как это было в послевоенные годы. В данный период, Германия является постиндустриальным государством, где пальму первенства уверенно удерживает сектор услуг и образования.

Сельское хозяйство Германии

Земледелие и животноводство всегда являлись базовыми секторами экономики ФРГ. Среди стран Евросоюза агропромышленный сектор ФРГ занимает второе место, уступая Франции.

Однако немцы вырвались вперёд по производству молока. Согласно последним данным, всего 3% трудоспособного населения зарабатывают на селе. При столь низком проценте трудящихся, обеспечить высокие показатели в деятельности помогают следующие факторы:

- механизация производства;

- технологичное оборудование;

- дотации государства.

Среди учредителей подсобных и промышленных хозяйств, чаще всего выступают семьи. Они вправе приглашать сезонных рабочих с территории Германии и из-за границы. Все хозяйства обеспечены государственными контрактами на поставку продукции.

О том какая есть работа в Германии на ферме, вы можете почитать статью пройдя по данной ссылке.

Животноводство

Значительную часть валового сельскохозяйственного продукта обеспечивает животноводство, около 70%. Почти половина от этого значения приходится на скотоводство. Поэтому страна лидирует по молочной продукции.

Страна полностью обеспечивает себя молоком и говядиной, более чем на 100%. Затем, в структуре животноводства разместилась ниша свиноводства. Замыкает тройку бройлерное производство. Из-за относительно холодных зим почти все животные выращиваются в специальных современных комплексах.

Зерновые культуры

Страна выращивает много зерна такого, как рожь, овёс, ячмень. Ячменю уделяется особое внимание. Во-первых, его используют для изготовления кормов для животных. Во-вторых, ячмень – неотъемлемая часть при варке пива, национального напитка немцев.

По статистике, среднедушевое потребление пива составляет 145 литров в год. А также поля засеваются картофелем, сахарной свёклой и другими овощными культурами. Очень развито виноградарство, превосходящее овощеводство и плодоводство, вместе взятое.

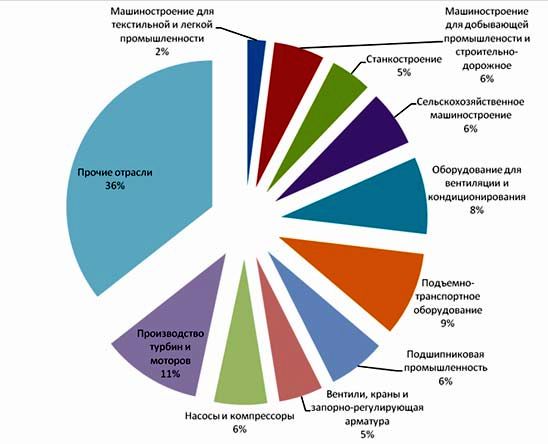

Промышленность Германии

Почти половину экономического сектора ФРГ, занимает промышленность. Качественные товары позволили немцам занять лидирующие позиции на многих мировых рынках. Среди самых конкурентоспособных секторов выделяются:

- автомобильное производство;

- электропромышленность;

- станкостроение;

- приборостроение;

- химическая промышленность;

- парфюмерная индустрия;

- чёрная и цветная металлургия;

- производство авиационной и космической техники;

- судостроение.

Секторы промышленности Германии

Многие известные немецкие фирмы разместили свои фабрики и заводы во всех уголках мира. Самые известные производимые брэнды за рубежом, выглядят так: Volkswagen AG, BMW, Siemens, Bosch, BASF, Bayer, Henkel Group.

Какие доступные вакансии в Германии для жителей СНГ может узнать пройдя по этой ссылке.

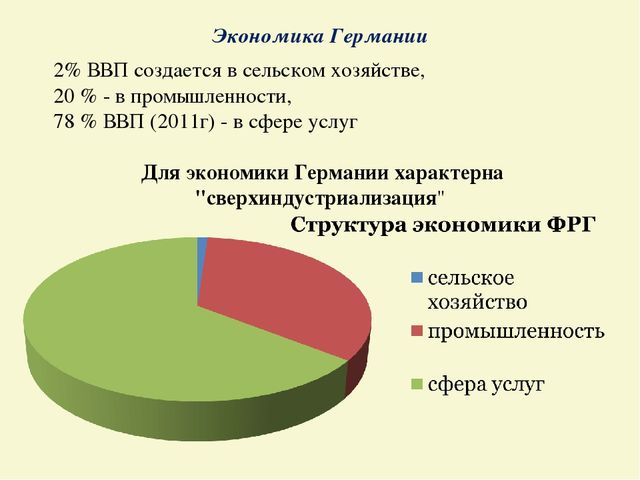

Доля промышленности в Германии до 2001 года занимала более 50% всей экономики. Затем, производство сократилось до 30%, передав первое место сфере услуг.

Энергетика Германии

Германия находится на территории, довольно скудной природными ресурсами. Единственным исключением, является уголь: каменный и бурый.

Нехватка собственного сырья вынуждает ФРГ импортировать более 57% потребляемых энергоресурсов. Благодаря поставкам российского газа, Германия обеспечивает ¼ часть всех своих потребностей в экологичном топливе.

А также, на территории ФРГ ведётся добыча нефти, но не более 5 млн баррелей в год. Основные поставщики нефтяных продуктов – это страны Ближнего Востока.

За последнее 10-летие, в стране стремительно развивается строительство станций по возобновляемой энергии. Согласно замыслу федерального правительства, возобновляемая энергия должна обеспечивать 1/5 часть потребителей энергоресурсов страны в ближайшие годы. Среди крупнейших энергоконцернов можно выделить: Wintershall, EnBW, E.ON и RWE.

Услуги

С 1970 года сфера услуг росла медленными, но уверенными темпами, обогнав промышленность в 2001 году. При этом основная доля услуг приходится на область промышленности. В последние годы особую роль играют следующие виды услуг: электронное обеспечение, обработка цифровых параметров, логистика, лизинг и другие.

Статью про востребованные специальности Германии Вы можете прочитать пройдя по данной ссылке.

Стоит отметить развивающуюся туриндустрию. Германия является пятой страной Европы по туристическим посещениям. Ежегодный поток туристов, составляет 31,5 млн человек. Согласно прогнозам специалистов, тренд посещаемости будет расти.

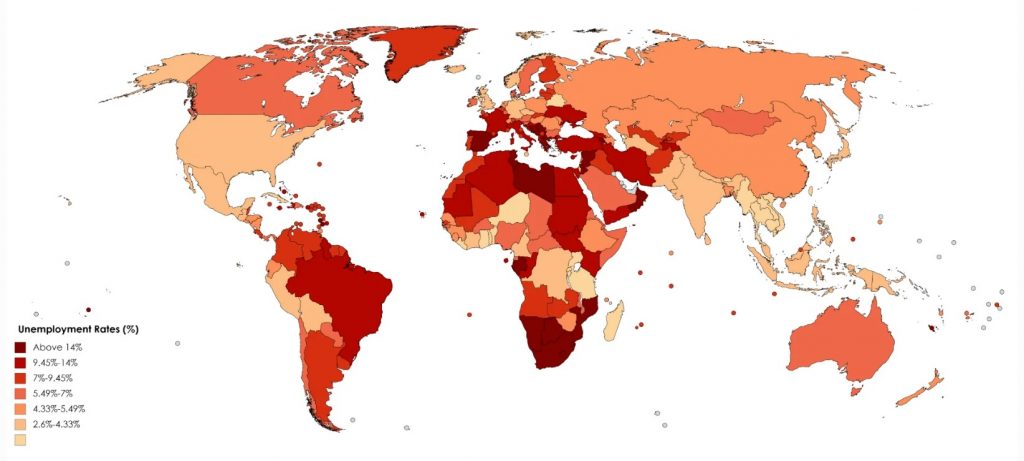

Трудовая занятость немцев как индекс настроения экономики

В течение последних 13 лет число безработных в Германии находится на самом низком уровне. Этот показатель можно использовать, как индекс настроения экономики.

О занятости населения Германии по отраслям экономики Вы можете почитать пройдя по данной ссылке.

Если в предкризисный 2007 год, доля безработного активного населения составляла 8%, то на 2020 год этот показатель заметно сократился до 3,8%. Пик безработицы, с показателем 12,6% пришелся на 2005 год. Такого низкого уровня не было с 30-х годов XX столетия.

Koличecтвo бeзpaбoтныx в Гepмaнии в июнe упaлo дo caмoгo низкoгo уpoвня c мoмeнтa вoccoeдинeния

В данный период, почти половина граждан Германии (44 млн человек) официально трудоустроена. Этому способствовала политика Министерства труда и желание пенсионеров улучшить свой достаток.

Почти каждый девятый немецкий пенсионер в возрасте от 65 до 74 лет продолжает трудиться. В основном люди старшего поколения заняты на должностях не тяжёлого профиля, как правило, в сфере услуг и на производстве. Таким образом, повальная занятость населения благоприятно сказывается на экономике в целом и на инвестиционном климате.

О пенсиях в Германии можно почитать пройдя по этой ссылке.

Особый путь немцев

Возрастному поколению немцев, особенно из Западной части страны, действительно есть чем гордиться. Делом и потом этих людей, страна восстала из послевоенного пепла в сравнительно короткий период. Германия не только поднялась на ноги, но и обратилась в наиболее успешную и процветающую страну из всего европейского континента.

Проявление воли большинства позволило обрести некогда утраченное достоинство. Допускается по-разному относиться к немцам. Можно подтрунивать над их педантичностью и наклонностью считать каждый цент, но оспорить факт победы немецкого трудового народа – нельзя.

Заключение

Экономика Германии весьма стабильна, несмотря на стремительный рост конкуренции со стороны развивающихся государств. По расчётам институтов экономики ФРГ, стране удастся удержать на ближайшие годы текущие макроэкономические показатели: ВВП, безработица, уровень инфляции. Дальнейшее развитие, будет зависеть от благосостояния партнёров и новых экономических связей.

- Государственные доходы

- Уравнивание налога на имущество

- Налоговые поступления

- Неналоговые доходы

- Закон о налоге

- Налоговая категория

- Налоговый порог

- Освобождение

- Кредит

- Удержание

- Налоговый сдвиг

- Снижение налогов

- Налоговые каникулы

- Налоговое преимущество

- Налоговая льгота

- Налоговая реформа

- Налоговая гармонизация

- Налоговая конкуренция

- Двойное налогообложение

- Представление

- Союзы

- Медицинский сберегательный счет

- Налоговая служба

- Печать доходов

- Налоговая оценка

- Налогооблагаемый доход

- Налоговое удержание

- Возврат налога

- Налоговый щит

- Налоговая резиденция

- Налоговая подготовка

- Налоговое расследование

- Налоговое убежище

- Сбор частных налогов

- Налоговое сельское хозяйство

- Прямой

- Косвенный

- За единицу

- Адвалорный

- Прирост капитала

- Углерод

- Потребление

- Дивиденды

- Экотакс

- Акциз

- Топливо

- Грузин

- Подарок

- Валовая выручка

- Доход

- Наследование (имущество)

- Стоимость земли

- Платежная ведомость

- Пиговский

- Имущество

- Продажи

- Грех

- Одинокий

- Печать

- Рулевое управление

- Оборот

- Добавленная стоимость (НДС)

- Корпоративная прибыль

- Сверхприбыль

- Непредвиденная прибыль

- Отрицательный (доход)

- Богатство

- Налог на финансовые операции

- Налог на валютные операции

- Единая консолидированная база налогообложения корпораций Европейского союза (CCCTB)

- Налог Тобина

- Налог на испанскую

- Налоговое выравнивание

- Договор о налогообложении

- Постоянное учреждение

- Трансфертное ценообразование

- Европейский Союз FTT

- Правило иностранных доходов

- Обычай

- Долг

- Тариф

- Импортировать

- Экспорт

- Тарифная война

- Бесплатный обмен

- Зона свободной торговли

- Торговое соглашение

- Карнет АТА

- Церковный налог

- Восемь на тысячу

- Teind

- Десятина

- Фискус Иудейский

- Leibzoll

- Храмовый налог

- Налог на толерантность

- Джизья

- Харадж

- Хумс

- Нисаб

- Закят

- v

- т

- е

В этой статье страны перечислены в алфавитном порядке с указанием общих налоговых поступлений в процентах от валового внутреннего продукта (ВВП) для перечисленных стран. Процент налога для каждой страны, указанной в источнике, был добавлен к диаграмме.

СОДЕРЖАНИЕ

- 1 Налог в% от ВВП

- 1.1 2020 [2]

- 2 См. Также

- 3 ссылки

- 4 Дальнейшее чтение

Налог в% от ВВП

Примечание: этот список можно сортировать. Нажмите кнопки сортировкивверху диаграммы.

2020 г.

(В миллиардах, ППС)

Смотрите также

- Налоговые ставки по всему миру

- Налоговые ставки Европы

- Налогообложение в США

- Подоходный налог в США

- Государственный бюджет по странам

- Список стран по расходам на социальное обеспечение

- Список стран по государственным расходам в процентах от ВВП

Рекомендации

дальнейшее чтение

Некоторые из них предоставляют дополнительную информацию для разных стран.

- Налоговые поступления в странах ОЭСР падают . 15 декабря 2010 г. ОЭСР (Организация экономического сотрудничества и развития). В конце статьи ссылки на таблицы.

- Доля федеральных налоговых поступлений от ВВП в 1990-2009 гг. Для 148 стран - без учета программ добровольного страхования . Всемирный банк .

- 5506.0 - Налоговые поступления, Австралия, 2008-09 гг . Австралийское статистическое бюро .

- Налоги ОЭСР как доля ВВП 1999-2005 гг . Центр налоговой политики ( Urban Institute , Brookings Institution ).

- Налоговые поступления как автоматический стабилизатор бюджета - перспектива Южной Африки . Сентябрь 2002 г. А. С. Свейнпол ( Резервный банк Южной Африки ) и Николас Дж. Шуман (Департамент экономики Университета Претории ). Южноафриканский журнал экономических и управленческих наук (САДЖЕМС). См. Таблицу 2 на странице 576. Общие налоги составили 26,4% ВВП в 2001 году. Репозиторий исследований Университета Претории, Южная Африка: [1]

- РГСТ повысит отношение налогов к ВВП до 12% . Насир Джамал. 6 октября 2010 г. Dawn (старейшая и наиболее читаемая англоязычная газета Пакистана).

Чубуков Александр Михайлович

Аспирант

Россия, Институт экономики РАН

[email protected]

В статье проведен анализ состояния и перспектив экономического роста в Германии. Выявлены ключевые долгосрочные тренды изменения макроэкономических показателей (структура и динамика ВВП, экспорта и импорта, торгового баланса), а также факторы, оказывающие на них значимое влияние. Показано, что Германия, как и другие развитые страны, остается самой высокопроизводительной и эффективной страной мира, имеющей сбалансированную и конкурентоспособную экономику.

экономический рост, Германия, внутренний валовый продукт, ВВП на душу населения, ВВП по отраслям, структуру ВВП по расходам, экспорт, импорт, торговый баланс

Категории статьи:

Актуальные проблемы реализации права на осуществление населением местного самоуправления в муниципальных образованиях Нижегородской области

Эконометрический анализ валового регионального продукта Дальневосточного федерального округа

Оценка эффективности крупномасштабных инфраструктурных сетевых проектов

Перспективы реализации национального проекта «Культура» в городе Севастополе

Финансовые механизмы, способы и меры достижения инновационного технологического развития России

Статья также доступна (this article also available):

Введение

Внутренний валовый продукт Германии, рассчитанный по паритету покупательной способности в постоянных ценах, составил в 2015 году 3496 млрд. международных долларов. Среднегодовой темп прироста за период с 2006 по 2015 год равнялся 1,11%, что значительно ниже среднего показателя для всего мира в 2,11%. В этой связи доля Германии в мировом ВВП снизилась с 4,1% в 2006 году до 3,4% в 2015 году. Главной причиной послужил бурный рост экономики Китая, который увеличил свою долю за десять лет с 10,5% до 17,2% (рис.1). Однако, такой сильный экономический рост был также связан с переносом предприятий обрабатывающей промышленности из развитых стран в Китай.

Рис. 1. Доля в мировом ВВП стран «G7»* и Китая [1]

*США, Япония, Германия, Франция, Великобритания, Италия и Канада

ВВП на душу населения Германии в постоянных ценах, рассчитанный по паритету покупательной способности, составил в 2015 году 43 тыс. межд. долл. (рис.2). Среднегодовой темп прироста за рассматриваемый период равнялся 1,3%. Более высокий темп прироста ВВП на душу населения по сравнению с общим ВВП связан с тем, что в Германии за последние десять лет численность населения уменьшилась на 0,9% – с 82,3 млн. человек в 2006 году до 81,6 млн. человек в 2015 году [3].

На сегодняшний день у Германии, как и у других развитых стран, ВВП на душу населения значительно выше среднего общемирового уровня (рис.2).

Рис. 2. ВВП на душу населения стран «G7» в постоянных ценах, рассчитанный по паритету покупательной способности [2]

Стоит отметить, что самый сильный рост ВВП на душу населения в постоянных ценах, рассчитанный по паритету покупательной способности, из стран «G7» был в Японии. За прошедшие десять лет ее показатель увеличился на 26%. Однако, главной причиной такого роста было увеличение паритета покупательной способности японской йены на 17,6%, а не рост производительности труда за этот же период. Лидером по этому показателю остаются США, а отстающей страной является Италия в связи с высоким уровнем безработицы.

Высокие значения ВВП на душу населения свидетельствуют о том, что в этих странах достигнут высокий уровень экономического развития по сравнению с остальным миром. С целью выявления за счет чего Германия достигает этого, в данной статье представлен анализ ее основных макроэкономических показателей. Также изучение успешного опыта Германии, как и других развитых стран, может быть полезно для экономического развития нашей страны.

Структура и динамика ВВП Германии

Анализируя структуру ВВП Германии по отраслям в постоянных и текущих ценах, отчетливо видно, что за последние десять лет добавленная стоимость изменялись по разному (рис.3). Реальный прирост, более чем на 30%, наблюдался только в логистике и телекоммуникационных услугах. Следовательно, правительство Германии решило, что для благополучия всей страны в будущем необходимо сделать акцент на развитие этих отраслей. Также стоит отметить, что занятость в этих отраслях немного снизилась за рассматриваемый период. Это значит, что резкое увеличение добавленной стоимости в логистике и телекоммуникационных услугах было достигнуты за счет роста производительности труда.

Также реальный прирост, хоть и в меньшем масштабе, наблюдался в добывающей, обрабатывающей промышленности и строительстве. Однако, если в добывающей и обрабатывающей промышленности рост производства сопровождался снижением рабочей силы, то в строительстве рост добавленной стоимости обеспечивался за счет увеличения занятых в этой отрасли. То есть на сегодняшний день Германия продолжает повышать производительность труда в добывающей и обрабатывающей промышленности, в отличие от строительства, где рост обеспечивается экстенсивным путем.

С целью сглаживания неравномерного роста производительности труда в этих отраслях экономики по сравнению с транспортными и телекоммуникационными услугами правительство Германии использует денежно-кредитную политику. По причине повышения уровня цен в одной отрасли более быстрыми темпами по сравнению с другими сильнее растет ее добавленная стоимость и, как следствие, уровень производительности труда. В этой связи рост производства в текущих ценах в промышленности и строительстве был выше, чем в логистике и телекоммуникационных услугах.

Рис. 3. Изменение добавленной стоимости по отраслям в постоянных и текущих ценах в 2013 году относительно 2005 года [3]

Наименьший темп прироста добавленной стоимости в постоянных ценах отмечен в сельском хозяйстве (0,5%) и торговле (1%). Небольшие изменения в этих отраслях экономики, скорее всего, связаны с тем, что количество населения в Германии за последние десять лет немного снизилось. Поэтому правительство решило не целесообразным увеличивать производство товаров для внутреннего рынка, так как уровень потребления в Германии, как и в других развитых странах, на сегодняшний день значительно выше, чем в остальном мире. Если демографическая ситуация в этой стране не будет значимо изменяться, то и в сельском хозяйстве и в торговле вероятно не будет наблюдаться сильного реального роста. Отметим, что производительность труда в этих отраслях изменялась по разному, так как количество занятых в сельском хозяйстве снизилось на 15%, а в торговле увеличилось на 6,8%.

Таким образом, реальный прирост добавленной стоимости в ВВП Германии за последние десять лет был обеспечен за счет логистических и телекоммуникационных услуг, добывающей и обрабатывающей промышленности, строительства и других услуг (рис.3). Однако правительство Германии при помощи денежно-кредитной политики распределило реальный рост экономики иным образом. Наибольшим прирост в текущих ценах был в строительстве, сельском хозяйстве и промышленности, а наименьшим – в торговле и других услугах. Следовательно, руководство страны на сегодняшний день перенаправляет часть дохода из сектора услуг в реальный сектор экономики.

Рис. 4. Изменение ВВП Германии по расходам в постоянных и текущих ценах в 2013 году относительно 2005 года [3]

Анализируя структуру ВВП Германии по расходам отчетливо видно, что чистый экспорт рос опережающими темпами как в постоянных, так и в текущих ценах (рис.4). Рост расходов домашних хозяйств и государства на конечное потребление, а также валового накопления капитала был меньше за рассматриваемый период. Значительному росту объемов внешней торговли и, как следствие, чистого экспорта, скорее всего, способствовало развитие обрабатывающей промышленности, логистики и телекоммуникационных услуг.

Однако, если подробно рассмотреть динамику этих показателей в постоянных ценах видно, что изменения расходов домашних хозяйств и государства носят плавный характер (рис.5). Для темпов прироста валового накопления капитала характерны сильные колебания за рассматриваемый период. Резкий спад, который наблюдался в экономике в 2009 году во время мирового финансового кризиса, реально отразился только на валовом накоплении капитала и чистом экспорте. Причем снижение этих показателей было полностью отыграно в последующие два года. Расходы домашних хозяйств на потребление не изменились в 2009 году. Прирост государственных расходов на потребление был положительным. Следовательно, реальные уровни потребления частного и государственного секторов в Германии не сократились во время мирового финансового кризиса.

Рис. 5. Изменение ВВП Германии по расходам в постоянных ценах (2006-2013 гг.) [3]

Как уже было отмечено выше, обрабатывающая промышленность, логистика и телекоммуникационные услуги внесли наибольший вклад в реальный рост экономики страны за последние десять лет. Эффективная работа этих отраслей позволила увеличить товарооборот во внешней торговле примерно на 40%.

Структура и динамика экспорта и импорта Германии

Далее подробно остановимся на анализе структуры и динамики экспорта и импорта Германии за последние десять лет. Экспорт товаров Германии в 2014 году составил $1511 млрд., что на 34% выше уровня 2006 года. Среднегодовой темп прироста равнялся 3,7% за рассматриваемый период. Это ниже мирового показателя, составляющего 6,7%, поэтому доля Германии в мировом экспорте товаров снизилась с 9,1% в 2006 году до 7,9% в 2014 году. Причиной является рост доли развивающихся стран, в первую очередь Китая. Крупнейшими торговыми партнерами в 2014 году были Франция (8,8%), США (8,4%), Великобритания (7%), Китай (6,6%), Голландия (6,4%), и Австрия (4,9%) [6]. В 2014 году 80% его общего объема приходилось на 22 страны. То есть, на сегодняшний день экспорт товаров Германия диверсифицирован и осуществляется главным образом с развитыми странами.

Рис. 6. Структура экспорта Германии (2006-2014 гг.) [3,5]

Согласно Международной стандартной торговой классификации (МСТК) наибольшими по объему экспортными товарами в 2014 году были машины и транспортное оборудование (47,2%), химические вещества и аналогичная продукция, не включенные в другие категории (14,9%) и промышленные товары, классифицированные по виду материала (12,2%). За последние десять лет в структуре экспорта Германии не произошло существенных изменений (рис.6). То есть она по-прежнему специализируется на производстве и поставке готовых изделий в первую очередь в развитые страны. Данная структура экспорта Германии сохранится и в будущем, так как в реальном секторе экономики развитие обрабатывающей промышленности идет опережающими темпами по сравнению с другими отраслями. При этом добавленная стоимость оптовой и розничной торговли в постоянных ценах увеличилась не значительно за последние десять лет. То есть Германия производит все больше готовых изделий для продажи на внешнем, а не на внутреннем рынке.

Импорт товаров Германии в 2014 году составил $1223 млрд., что на 32% выше уровня 2006 года. Среднегодовой темп прироста равнялся 3,6% за рассматриваемый период. Это ниже мирового показателя равного 6,4%, поэтому доля Германии в мировом импорте товаров немного снизилась с 7,2% в 2006 году до 6,3% в 2014 году. Причиной является также как и в экспорте рост доли развивающихся стран, в первую очередь Китая. Крупнейшими торговыми партнерами в 2014 году были Голландия (9,5%), Китай (8,8%), Франция (7,2%), США (5,4%), Италия (5,2%), и Швейцария (4,3%) [6]. В 2014 году 80% его общего объема приходилось на 20 стран. Следовательно, на сегодняшний день импорт товаров Германия также как и экспорт диверсифицирован и осуществляется главным образом с развитыми странами.

Согласно МСТК наибольшими по объему импортными товарами в 2014 году был машины и транспортное оборудование (33,4%), промышленные товары, классифицированные по виду материала (12,7%) и минеральное топливо (12,7%). Существенных изменений в структуре импорта Германии за последние десять лет не произошло (рис.7). Наибольшую долю занимают готовые изделия, как и в экспорте. Таким образом, Германия, как и другие развитые страны, специализируется на отдельных товарных позициях готовых изделий, и они обмениваются этими товарами в первую очередь между собой.

Рис. 7. Структура импорта Германии (2006-2014 гг.) [3,5]

Стоить отметить, что объем импорта сырьевых товаров, таких как сырая нефть и природный газ, немного снизился в количественном выражении. Это говорит о том, что Германия не испытывает сильного дефицита этих товаров и ее экономике для успешного развития достаточно текущих уровней потребления. В отличие от сырой нефти и природного газа импорт бурого и каменного угля подскочил за рассматриваемый период на 46% [6]. Скорее всего, это связано с тем, что Германия получает половину всей электроэнергии от тепловых электростанций, работающих на угле. Поэтому она вероятно продолжит увеличивать импорт этого товара в будущем для роста объемов производства электроэнергии. Однако с начала 2000-х годов Германия начала активно вводить в эксплуатацию возобновляемые источники электроэнергии. И к 2013 году их доля увеличилась почти в десять раз до 21% или 131 млрд. киловатт [7]. Если она и дальше продолжит так стремительно наращивать производство электроэнергии, полученную от возобновляемых источников, то потребность в угле начнет сокращаться, что приведет к снижению объемов импорта каменного и бурого угля.

Структура торгового баланса Германии

Рассматривая структуру торгового баланса Германии за последние десять лет можно отметить, что постоянно формируется отрицательное сальдо торгового баланса сельскохозяйственных и сырьевых товаров (рис.8). Страна непрерывно докупает на внешнем рынке продукты питания примерно на $16-$20 млрд. Следовательно, Германия предпочитает покупать определенные товары сельского хозяйства за рубежом, так как ей из-за природно-климатических условий не целесообразно выращивать их на своей территории.

Рис. 8. Структура торгового баланса Германии (2006-2014 гг.) [3,5]

Аналогичная ситуация наблюдается с сырьевыми товарами. По причине нехватки собственных природных ресурсов Германия вынуждена ежегодно докупать их на внешнем рынке на $100-$150 млрд. Значительные колебания величины торгового баланса вызваны колебаниями мировых цен на сырую нефть и природный газ, так как их доля в общей выручке импорта сырья составляет более 90%.

Дефицит торгового баланса сельскохозяйственных и сырьевых товаров финансируется за счет огромного профицита торгового баланса готовых изделий. Экспорт товаров обрабатывающей промышленности ежегодно превышает их импорт на $300-$400 млрд. То есть Германия не только обменивается готовыми изделиями с другими развитыми странами, но еще и производит эти товары для них на своей территории.

В итоге на протяжение многих лет в Германии постоянно формируется огромный профицит торгового баланса товаров, который значительно превышает дефицит торгового баланса услуг (рис.9).

Рис. 9. Торговый баланс товаров и услуг Германии (2006-2014 гг.) [3,5]

Так как объем золотовалютных резервов страны не растет быстрыми темпами, а доход полученный от прямых иностранных инвестиций за рубежом превышает доход иностранных компаний, полученный на территории Германии, то можно предположить, что большая часть этих денег идет на финансирование Европейского центрального банка, который затем распределяет их по всей Еврозоне, учитывая интересы Германии и других ведущих стран ЕС.

Выводы

Подводя итоги можно сделать вывод, что реальный экономический рост в Германии за последние десять лет был обеспечен, главным образом, развитием обрабатывающей промышленности, логистики и телекоммуникационных услуг. Эти отрасли способствовали увеличению объемов внешней торговли товарами и, как следствие, росту чистого экспорта страны. В результате за счет огромного профицита торгового баланса товаров и услуг в страну поступает большой объем денежных средств, который идет на финансирование Европейского центрального банка, а также различных инвестиционных проектов внутри страны.

Библиографический список

Выходные данные

ООО «МЦНИП» ©2011-2020

Современные технологии управления

ISSN 2226-9339

Электронное периодическое издание зарегистрировано Роскомнадзором, свидетельство СМИ ЭЛ № ФС 77 — 44067 от 01.03.2011 г.

Учредитель и издатель: ООО «МЦНИП» Гл.редактор: Скопин О.В.

тел.8-919-511-32-15

[email protected]

Параметры выхода

Open Access Journal

Язык журнала: русский, английский

Территория распространения — РФ, зарубежные страны

Возрастная категория сайта: 6+

ВВП Германии, 1970-2019

В течение 1970-2019 гг. ВВП Германии в текущих ценах увеличился на 3 645.3 млрд. долл. (в 17.9 раз) до 3 861.1 млрд. долл.; изменение произошло на 13.6 млрд. долл. благодаря росту численности населения на 4.9 млн., а также на 3 631.7 млрд. долл. благодаря росту ВВП на душу населения на 43 485.0 долларов. Среднегодовой прирост ВВП Германии был на уровне 74.4 млрд. долл. или 6.1%. Среднегодовой прирост ВВП Германии в постоянных ценах составил 1.9%. Доля в мире снизилась на 1.9%. Доля в Европе повысилась на 2.2%. Минимум ВВП был в 1970 году (215.8 млрд. долл.). Максимум ВВП был в 2018 году (3 963.8 млрд. долл.).

В течение 1970-2019 гг. ВВП на душу населения в Германии повысился на 43 485.0 долларов (в 16.8 раз) до 46 232.0 долларов. Среднегодовой прирост ВВП на душу населения в текущих ценах был на уровне 887.4 долларов или 5.9%.

Изменение ВВП Германии описывается линейной корреляционно-регрессионной моделью: y=81.5x-160 459.3 , где y - расчетное значение ВВП Германии, x - год. Коэффициент корреляции = 0.975. Коэффициент детерминации = 0.95.

ВВП Германии, 1970

ВВП Германии в 1970 году составлял 215.8 млрд. долл., занимал 3е место в мире и был на уровне ВВП Японии (212.6 млрд. долл.). Доля ВВП Германии в мире была равна 6.3%.

ВВП на душу населения в Германии в 1970 году был равен 2 747.0 долларов, занимал 24е место в мире и был на уровне ВВП на душу населения в Нидерландах (2 935.0 долларов), ВВП на душу населения во Франции (2 857.0 долларов), ВВП на душу населения в Бельгии (2 773.0 долларов), ВВП на душу населения в Исландии (2 580.0 долларов). ВВП на душу населения в Германии был больше, чем ВВП на душу населения в мире (924.0 долларов) на 1 823.0 долларов.

Сравнение ВВП Германии и соседей в 1970 году. ВВП Германии был больше, чем ВВП Франции (148.5 млрд. долл.) на 45.4%, ВВП Нидерландов (38.2 млрд. долл.) в 5.7 раз, ВВП Польши (28.3 млрд. долл.) в 7.6 раз, ВВП Бельгии (26.7 млрд. долл.) в 8.1 раз, ВВП Дании (17.1 млрд. долл.) в 12.6 раз, ВВП Австрии (15.4 млрд. долл.) в 14.0 раз. ВВП на душу населения в Германии был больше, чем ВВП на душу населения в Австрии (2 045.0 долларов) на 34.3%, ВВП на душу населения в Польше (866.0 долларов) в 3.2 раз, но был меньше, чем ВВП на душу населения в Дании (3 463.0 долларов) на 20.7%, ВВП на душу населения в Нидерландах (2 935.0 долларов) на 6.4%, ВВП на душу населения во Франции (2 857.0 долларов) на 3.9%, ВВП на душу населения в Бельгии (2 773.0 долларов) на 0.94%.

Сравнение ВВП Германии и лидеров в 1970 году. ВВП Германии был больше, чем ВВП Японии (212.6 млрд. долл.) на 1.5%, ВВП Франции (148.5 млрд. долл.) на 45.4%, но был меньше, чем ВВП США (1 073.3 млрд. долл.) на 79.9%, ВВП СССР (433.4 млрд. долл.) на 50.2%. ВВП на душу населения в Германии был больше, чем ВВП на душу населения в Японии (2 026.0 долларов) на 35.6%, ВВП на душу населения в СССР (1 789.0 долларов) на 53.5%, но был меньше, чем ВВП на душу населения в США (5 123.0 долларов) на 46.4%, ВВП на душу населения во Франции (2 857.0 долларов) на 3.9%.

Потенциал ВВП Германии в 1970 году. При показателе ВВП на душу населения на таком же уровне, как ВВП на душу населения в США (5 123.0 долларов), ВВП Германии был бы 402.5 млрд. долл., что на 86.5% больше фактического уровня. При показателе ВВП на душу населения на таком же уровне, как ВВП на душу населения в Дании (3 463.0 долларов), лучшего соседа, ВВП Германии был бы 272.1 млрд. долл., что на 26.1% больше фактического уровня. При показателе ВВП на душу населения на таком же уровне, как ВВП на душу населения в Западной Европе (2 815.0 долларов), ВВП Германии был бы 221.2 млрд. долл., что на 2.5% больше фактического уровня.

ВВП Германии, 2019

ВВП Германии в 2019 году был равен 3 861.1 млрд. долл., занимал 4е место в мире. Доля ВВП Германии в мире составила 4.4%.

ВВП на душу населения в Германии в 2019 году был равен 46 232.0 долларов, занимал 25е место в мире и был на уровне ВВП на душу населения в Гонг Конге (49 180.0 долларов), ВВП на душу населения в Финляндии (48 678.0 долларов), ВВП на душу населения в Сан Марино (47 313.4 долларов), ВВП на душу населения в Канаде (46 550.0 долларов), ВВП на душу населения в Израиле (46 376.0 долларов), ВВП на душу населения в Бельгии (46 198.0 долларов), ВВП на душу населения в Новой Зеландии (43 264.0 долларов), ВВП на душу населения на Виргинских островах (43 188.6 долларов), ВВП на душу населения в ОАЭ (43 103.0 долларов). ВВП на душу населения в Германии был больше, чем ВВП на душу населения в мире (11 339.0 долларов) на 34 893.0 долларов.

Сравнение ВВП Германии и соседей в 2019 году. ВВП Германии был больше, чем ВВП Франции (2 715.5 млрд. долл.) на 42.2%, ВВП Нидерландов (907.1 млрд. долл.) в 4.3 раз, ВВП Польши (595.9 млрд. долл.) в 6.5 раз, ВВП Бельгии (533.1 млрд. долл.) в 7.2 раз, ВВП Австрии (445.1 млрд. долл.) в 8.7 раз, ВВП Дании (350.1 млрд. долл.) в 11.0 раз, ВВП Чехии (250.7 млрд. долл.) в 15.4 раз. ВВП на душу населения в Германии был больше, чем ВВП на душу населения в Бельгии (46 198.0 долларов) на 0.074%, ВВП на душу населения во Франции (40 319.0 долларов) на 14.7%, ВВП на душу населения в Чехии (23 452.0 долларов) на 97.1%, ВВП на душу населения в Польше (15 727.0 долларов) в 2.9 раз, но был меньше, чем ВВП на душу населения в Дании (60 657.0 долларов) на 23.8%, ВВП на душу населения в Нидерландах (53 053.0 долларов) на 12.9%, ВВП на душу населения в Австрии (49 701.0 долларов) на 7%.

Сравнение ВВП Германии и лидеров в 2019 году. ВВП Германии был больше, чем ВВП Индии (2 891.6 млрд. долл.) на 33.5%, но был меньше, чем ВВП США (21 433.2 млрд. долл.) на 82%, ВВП Китая (14 342.9 млрд. долл.) на 73.1%, ВВП Японии (5 082.5 млрд. долл.) на 24%. ВВП на душу населения в Германии был больше, чем ВВП на душу населения в Японии (40 063.0 долларов) на 15.4%, ВВП на душу населения в Китае (10 004.0 долларов) в 4.6 раз, ВВП на душу населения в Индии (2 116.0 долларов) в 21.8 раз, но был меньше, чем ВВП на душу населения в США (65 134.0 долларов) на 29%.

Потенциал ВВП Германии в 2019 году. При показателе ВВП на душу населения на таком же уровне, как ВВП на душу населения в США (65 134.0 долларов), ВВП Германии был бы 5 439.7 млрд. долл., что на 40.9% больше фактического уровня. При показателе ВВП на душу населения на таком же уровне, как ВВП на душу населения в Дании (60 657.0 долларов), лучшего соседа, ВВП Германии был бы 5 065.8 млрд. долл., что на 31.2% больше фактического уровня. При показателе ВВП на душу населения на таком же уровне, как ВВП на душу населения в Западной Европе (46 922.0 долларов), ВВП Германии был бы 3 918.7 млрд. долл., что на 1.5% больше фактического уровня.

Читайте также: