Доля налога в доходах не зависит от величины дохода

Опубликовано: 01.05.2024

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

«Клерк» Рубрика УСН

Действующее законодательство допускает возможность перехода на упрощенную систему налогообложения только с начала нового года. При этом все желающие перейти на «упрощенку» должны принять решение и подать заявление в налоговую инспекцию в период с 1 октября по 30 ноября. Но, прежде чем подать заявление, фирма или предприниматель должны самостоятельно выбрать объект налогообложения. Это довольно ответственный момент, так как выбранный вариант нельзя изменить в течение всего срока применения упрощенной системы.

Алексей ВОЛКОВ

Аудитор, к. э. н.

Объектом налогообложения признаются доходы или доходы, уменьшенные на величину расходов (ст. 346.14 НК РФ). Выбор объекта налогообложения влияет на величину ставки единого налога. Так, если объектом налогообложения являются доходы (вариант А) , налоговая ставка по единому налогу устанавливается в размере 6%. Если же объектом налогообложения являются доходы, уменьшенные на расходы (вариант Б) , то ставка единого налога составляет уже 15% (ст. 346.20 НК РФ).

До принятия Федерального закона от 07.07.03 № 117-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации» предполагалось, что вариант А налогоплательщики смогут применять только до 1 января 2005 года. Сейчас это установлено статьей 6 Федерального закона от 24.07.02 № 104-ФЗ. Но эта статья утратит силу с 1 января 2004 года. Об этом сказано в абзаце 13 статьи 9 и статье 10 Федерального закона № 117-ФЗ.

Какой же объект налогообложения выгоднее? Все, кто столкнулся с таким вопросом, для получения ответа могут воспользоваться методикой, описанной в этой статье.

Но в ряде случаев на выбор объекта налогообложения влияют и суммы выплат в пользу работников (далее – фонд оплаты труда (ФОТ)). Так, при выборе варианта А (объект налогообложения – доходы) доля единого налога в доходах будет зависеть от суммы ФОТ. Объясняется это тем, что в соответствии с пунктом 3 статьи 346.21 НК РФ налогоплательщики могут уменьшать сумму исчисленного за налоговый (отчетный) период единого налога на следующие показатели:

- сумму страховых взносов на обязательное пенсионное страхование (не более, чем на 50%);

- сумму пособий по временной нетрудоспособности, выплаченные работникам.

Таким образом, проанализировав плановые показатели рентабельности, ФОТ и сумм пособий по временной нетрудоспособности, можно выбрать один из вариантов объекта налогообложения. Наиболее оптимальным вариантом будет считаться тот, при котором доля единого налога в доходах при заданных плановых показателях и прочих равных условиях будет наименьшим.

Когда налогоплательщик принимает решение, что объектом налогообложения будут доходы, то доля единого налога сразу известна – 6% от доходов. Примем этот показатель за точку отсчета. А какую же долю от доходов при разных уровнях рентабельности будет составлять единый налог, если выбрать объект налогообложения по варианту Б – доходы уменьшенные на величину расходов?

Чтобы ответить на этот вопрос, можно произвести расчет по следующей формуле:

Н = (Р х 15%) х 100% , где Н – доля единого налога от доходов предприятия; Р – планируемая рентабельность; 15% – ставка единого налога (по варианту Б).

Результаты расчетов при разных уровнях рентабельности приведены в табл. 1

Таблица 1

40

6

Как показывают расчеты, при отсутствии выплат по временной нетрудоспособности выгоднее применять:

- вариант А - при рентабельности выше 40%;

- вариант Б - при рентабельности ниже 20%.

Пример 1 ООО «Василиса» за январь-сентябрь 2003 года получило доходы в сумме 7 000 000 руб. (без НДС и НсП). Расходы общества, определенные в соответствии со статьёй 346.16 НК РФ, составили 3 850 000 руб. Уровень рентабельности за этот период составил 45% ((7 000 000 руб.– 3 850 000 руб.) : 7 000 000 руб.). Такой уровень рентабельности общество планирует поддерживать и при переходе на «упрощенку».Если общество выберет объектом налогообложения доходы (вариант А), то сумма единого налога составит 420 000 руб. (7 000 000 руб. х 6%). Если будет принято решение платить единый налог с разницы между доходами и расходами (вариант Б), то сумма налога будет равна 472 500 руб. ((7 000 000 руб. – 3 850 000 руб.) х 15%). Эта сумма больше, чем сумма налога, исчисленного с доходов по ставке 6%. Поэтому обществу целесообразно выбрать объектом налогообложения доходы (вариант А).

Конец примера

Пример 2 Воспользуемся частично условиями примера 1. Предположим, что при той же сумме доходов расходы ООО «Василиса» составили 5 950 000 руб. Разница между доходами и расходами составила 1 050 000 руб. (7 000 000 – 5 950 000). Уровень рентабельности – 15% (1 050 000 руб. : 7 000 000 руб.).При выборе варианта А (объект налогообложения - доходы) единый налог будет составлять 420 000 руб. (7 000 000 руб. х 6%), а при варианте Б (объект налогообложения – разница между доходами и расходами) – 157 500 руб. (1 050 000 руб. х 15%). Экономически более выгодным является вариант Б.

Конец примера

Если же налогоплательщик выплачивает работникам пособия по временной нетрудоспособности, то влияние этого показателя нужно учитывать при рентабельности в пределах от 0 до 40%. Рассмотрим влияние ФОТ и пособий по временной нетрудоспособности на выбор объекта налогообложения.

Расчет произведем по следующей формуле:

Д ФОТ = (Д ПВ : 14%) х 100%, где Д ФОТ - доля ФОТ в доходе налогоплательщика;

14% – ставка «пенсионных» взносов; Д ПВ - доля «пенсионных» взносов в доходе (%).

При этом Д ПВ = 6% - Д ЕН , где 6% – ставка единого налога (по варианту А); Д ЕН - доля единого налога в доходе (%).

Результаты расчетов приведены в табл. 2

Доля страховых взносов в доходе (Д ПВ ) (налоговый вычет)(%) Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

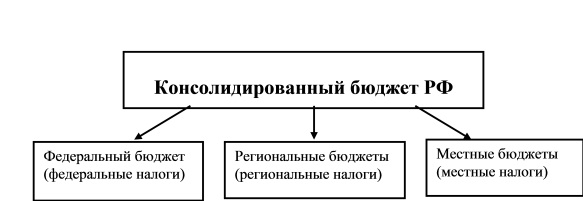

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

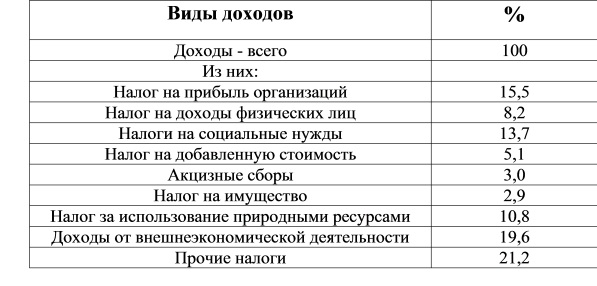

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

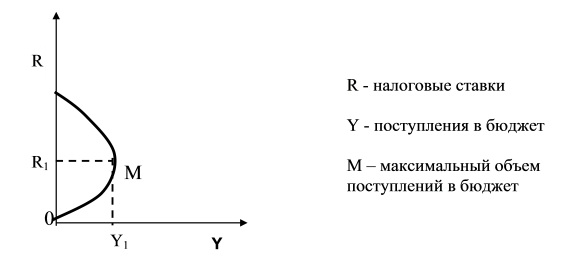

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также:

- В случае введения налога с продаж сумма налога распределяется между продавцами и покупателями

- Налог на дивиденды в словакии

- Строка 230 декларации по налогу на прибыль за год торговый сбор

- Как сдать налоговый отчет 910 за 2 полугодие 2020 года

- Материальное стимулирование в налоговой отмена