Документально оформленное обоснование выбора конкретного контрагента для налоговой

Опубликовано: 26.04.2024

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Даже самая добросовестная компания, которая работает по закону и исправно платит налоги, может иметь проблемы с налоговой инспекцией, если свяжется с недобросовестным контрагентом. Чтобы этого избежать, нужно проявлять должную осмотрительность при выборе делового партнера.

Из этой статьи вы узнаете, что такое должная осмотрительность и как ее проявить, чтобы обезопасить себя от доначислений и штрафов.

Должная осмотрительность при выборе контрагента – что это значит?

Это значит, что прежде чем заключать сделку с новым контрагентом, вы убедились, что это не «однодневка» и не формальное юрлицо, а реальная фирма, которая добросовестно работает, исправно платит налоги и имеет необходимые ресурсы для выполнения договора.

Если этого не сделать и связаться с проблемным контрагентом, который нарушает закон и уходит от налогов, результатом станут снятые вычеты по НДС и расходы налогу на прибыль, штрафы и пени. Так государство борется с незаконными налоговыми схемами и фирмами-однодневками.

Что говорит закон о должной осмотрительности?

Как ни странно – ничего. В законах и Налоговом кодексе нет такого понятия. Но это не мешает ФНС и Минфину оперировать этим понятием в своих письмах, давать рекомендации по проявлению должной осмотрительности, а судам – учитывать все это при рассмотрении споров.

Термин «должная осмотрительность» стали применять после того, как его употребили в Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Исходя из текста постановления, сам факт, что ваш контрагент не исполняет свои обязательства перед бюджетом – еще не повод для доначислений, ведь вашей вины в этом нет. Но избежать санкций и обвинений в получении необоснованной налоговой выгоды удастся, только если докажете, что вы ничего об этом не знали, сами в схеме не участвовали и со своей стороны сделали все возможное, чтобы убедиться в добросовестности контрагента.

Как проявить должную осмотрительность?

Строго определенного перечня мероприятий по проверке контрагента в нормативных документах нет. Все зависит от конкретных обстоятельств. Для суда и налоговой инспекции набор мероприятий одного налогоплательщика может оказаться достаточным, а другого – нет.

В письме ФНС России от 12.05.2017 № АС-4-2/8872 так и говорится, что список документов и действий не может быть исчерпывающим. А в письме от 15.09.2017 № 14-15/145350 УФНС России по Москве уточняет, что проявление должной осмотрительности – это комплексный анализ многих аспектов деятельности контрагента, а не просто подтверждение факта его регистрации на сайте ФНС.

Чиновники рекомендуют руководствоваться общедоступными критериями оценки рисков, отраженными в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Согласно п.12 Приложения 2 к этому приказу контрагент считается проблемным с точки зрения налоговиков, если:

- нет информации о его регистрации в ЕГРЮЛ;

- он не имеет собственного сайта и не дает рекламу в СМИ;

- нет информации о фактическом местонахождении;

- контрагент зарегистрирован по адресу массовой регистрации;

- нет документов, которые подтверждали бы полномочия и удостоверяли личность руководителя контрагента или его представителя;

- сделку обсуждали и заключали без личных контактов между руководством поставщика и покупателя.

Подозрение вызывают также такие факты, как недавняя регистрация фирмы, номинальные директора, плохая судебная практика в отношении контрагента и любое другое обстоятельство, которое наводит на мысль, что контрагент нечист на руку.

При этом контролеры в своих письмах и разъяснениях всегда уточняют, что не должно быть формального подхода. Нельзя обвинить налогоплательщика в том, что он не проявил осторожность и получил необоснованную налоговую выгоду только потому, что имеет место какое-то из вышеперечисленных обстоятельств. Это только повод присмотреться повнимательнее, но все факты рассматривают в совокупности.

Во главе угла реальность сделки

В 2017 году в Налоговом кодексе появилась статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», которая ставит во главу угла реальность сделки.

Согласно этой статье, организация может получить вычет или уменьшить базу по налогу, если не было искажения информации, у сделки была деловая цель, и исполнил ее действительно контрагент. А если контрагент нарушает налоговое законодательство или документы подписаны неуполномоченным лицом – это еще не повод наказывать за это налогоплательщика.

ФНС даже выпустила письмо от 28.12.2017 № ЕД-4-2/26807, в котором говорится, что при проверках налоговым органам не следует оперировать понятием «должная осмотрительность», а в письме от 31.10.2017 N ЕД-4-9/22123@ дала подробные рекомендации, как проводить проверки и на что обращать внимание с учетом новой статьи 54.1.

Все это не значит, что теперь можно заключать договоры с кем попало. Должная осмотрительность при этом никуда не делась, суды по-прежнему учитывают ее в своих решениях, но теперь для налогоплательщика важно доказать, что у сделки была четкая деловая цель и убедиться, что у контрагента есть все необходимые ресурсы, чтобы исполнить договоренности: персонал, оборудование, транспорт, производственные мощности и т.д.

Если все это есть, и контрагент действительно все сделал сам, налоговики не смогут отказать в вычетах, даже если контрагент не соответствует всем критериям благонадежности, обладает признаками однодневки и вызывает подозрения.

Этот принцип хорошо демонстрирует Постановление АС Уральского округа №Ф09-5555/18 от 24.09.2018 года по делу №А50-31119/2017. Репутация контрагента явно оставляла желать лучшего: было уголовное прошлое за спиной, номинальные директора, плохая судебная практика и т.д.

Налоговики решили, что сделка была нереальной, а работы заказчик выполнял сам. Но организация предоставила полный набор доказательств, что отношения с контрагентами были реальными: первичные документы, переписка, свидетельские показания, списки пропусков на объекты, документы СРО и т.д. Суд решил, что нужно руководствоваться фактами, а не домыслами, и встал на сторону организации.

Таким образом, важно не только изначально проверить регистрацию контрагента, но и убедиться, что у него есть ресурсы для исполнения договора, а потом суметь доказать реальность работ.

Какие документы запросить, чтобы проявить должную осмотрительность

Минимальный пакет документов, который нужно получить у контрагента, должен выглядеть так:

- Выписка из ЕГРЮЛ.

- Устав.

- Копия ИНН.

- Документ, который подтверждает полномочия лица, подписывающего документы.

Эти документы подтвердят существование и правоспособность организации, но данные нужно будет сверить с информацией из открытых источников.

В зависимости от ситуации, может понадобиться информация:

- О выданных лицензиях, если деятельность контрагента лицензируется. Вы можете и самостоятельно проверить наличие действующих лицензий в открытых источниках. Список ресурсов для проверки доступен по этой ссылке.

- О членстве в СРО. Информация о членах саморегулируемых организаций есть на сайтах этих организаций. Общий список СРО и их сайтов есть здесь .

- О среднесписочной численности. Это поможет убедиться, что у контрагента есть персонал для осуществления сделки.

- Бухгалтерская отчетность с отметкой налоговой инспекции. По ней можно увидеть, ведет ли компания хозяйственную деятельность, и оценить финансовую устойчивость.

- Информация о наличии других ресурсов (оборудования, производственных мощностей, транспорта и т.д.) для выполнения сделки, или информация об этих ресурсах и субподрядчика, который будет исполнять сделку.

Со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ не считаются налоговой тайной сведения: о среднесписочной численности, об уплаченных налогах, о налоговых нарушениях и задолженностях, штрафах, доходах и расходах по данным отчетов.

Сервисы, с помощью которых можно самостоятельно проверить контрагента

Комплексную информацию о контрагенте можно получить с помощью платных сервисов, таких как «1С: Контрагент», «Контур.Фокус», «Моё дело. Бухгалтер» и т.д.

Для клиентов, которые обслуживаются в нашей компании, мы можем подготовить бизнес-справку на контрагента из премиальной версии «Контур.Фокус». В ней гораздо больше информации, чем в обычной выписке из ЕГРЮЛ с сайта ФНС.

Много бесплатных возможностей предоставляет сама ФНС. На сайте налоговой службы есть сервисы , с помощью которых можно получить сведения о государственной регистрации будущего контрагента, о задолженности по налогам и сборам, и т.д.

Особого внимания заслуживает электронный сервис ФНС «Прозрачный бизнес». Его запуск откладывали несколько раз, но в 2018 году сервис наконец заработал. С его помощью можно узнать, действующая ли компания, не находится ли в стадии ликвидации, есть ли отметка о недостоверности сведений и т.д.

Также в сервисе есть данные о доходах, среднесписочной численности, применяемых режимах налогообложения и другие данные, но, чтобы получить их, придется покопаться, потому что данные размещены в виде XML-файлов, в которых нужно отыскать нужного налогоплательщика и его данные.

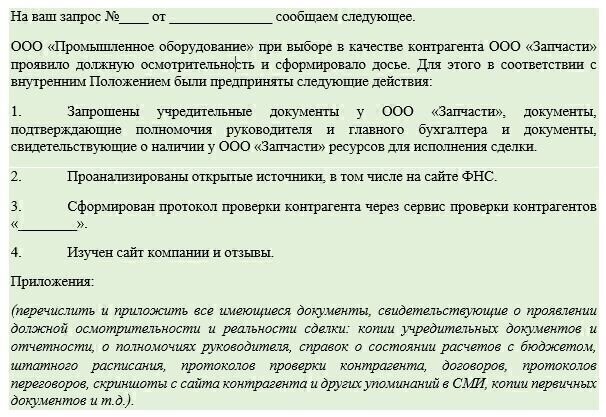

Обоснование выбора контрагента – образец

Всю информацию о контрагенте, которую вы получили от него или нашли самостоятельно, нужно собрать в отдельное досье и бережно хранить.

Если у налоговиков возникнут претензии, это досье поможет доказать, что вы проверяли контрагента всеми возможными способами. Также нужно хранить информацию о самой сделке, включая переписку, чтобы доказать, что сделка была реальной.

Образец ответа на запрос:

Чем подробнее будет информация, тем легче вам будет доказать, что вы предприняли все меры для проверки, сделка была реальной, и у вас не было умысла получить необоснованную налоговую выгоду. А если контрагент оказался недобросовестным, то вы об этом не знали и не могли узнать.

1С-WiseAdvice во главу угла ставит безопасность бизнеса клиента. В рамках бухгалтерского обслуживания мы проконсультируем, как подтвердить благонадежность контрагента , а также поможем доказать реальность и деловую цель сделки, если инспекция требует пояснений.

Но помните, что все риски, которые несет работа с неблагонадежными контрагентами, лежат на вас. Поэтому рекомендуем соблюдать предусмотрительность при выборе партнеров и выполнять рекомендации наших специалистов.

«Клерк» Рубрика Проверка контрагентов

Еще два-три года назад начисления налогов и штрафов по причине не применения налогоплательщиком должной осмотрительности встречались в решениях судов не слишком часто и решения выносились не всегда в пользу налоговых органов.

В настоящее время одним из основных фактов доначислений налогов при проведении налоговыми органами проверок (как камеральных, так и выездных), является не проявление налогоплательщиком должной осмотрительности при выборе контрагента.

А в дальнейшем решение налогового органа, почти на 100% утверждаются в ходе судебного рассмотрения. При этом суды, в своих решениях, указывают на то, какие именно условия осмотрительности должен выполнять налогоплательщик при выборе контрагента. Но дело в том, что часто, каждый суд видит условия должной осмотрительности по своему и требует чтобы налогоплательщик выполнил именно те условия, которые установил суд в своем решении.

Показательны в этом отношении совсем свежие решения судов, которые находятся в разных концах Российской Федерации: постановление Арбитражного суда Дальневосточного округа от 03.04.2018 г. № Ф03-770/2018 и Постановление Арбитражного суда Северо-Кавказского округа от 26.03.2018 г. № А53-7214/2017.

Дела аналогичные по обстоятельствам, основанием для принятия вышеуказанных решений послужили выводы налоговых органов о получении обществами необоснованной налоговой выгоды в виде возмещения НДС и предъявления расходов по налогу на прибыль путем формального оформления хозяйственных отношений со спорными контрагентами.

В первом случае, не соглашаясь с выводами судов о непроявлении должной осмотрительности в выборе контрагентов налогоплательщик не учел, что при заключении сделки должен был не только затребовать учредительные документы и убедиться в наличии у контрагента статуса юридического лица, но и удостовериться в личности лиц, действующих от имени юридического лица, а также о наличии у них соответствующих полномочий.

Поэтому налогоплательщик, заключающий сделки в отсутствие какой-либо деловой переписки и личных встреч с контрагентом, без оценки его деловой репутации, наличия у него необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и опыта, не может быть признан осмотрительным в соответствующем выборе.Общество не привело достаточных доводов и доказательств в обоснование выбора контрагента, в то время как по условиям делового оборота при заключении сделок оцениваются деловая репутация и платежеспособность контрагента, риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых трудовых и производственных ресурсов.

В этих Постановлениях хорошо отражены условия должной осмотрительности, которых должны придерживаться предприятия для того чтобы не оказаться очередной жертвой при проверке деятельности налоговыми органами.

По мнению судов, при заключении договоров с контрагентами, необходимо:— истребовать учредительные документы;

— проверить по выписке из ЕГРЮЛ (ЕГРИП) статус контрагента;

— удостовериться в личности лиц, действующих от имени юридического лица, а также о наличии у них соответствующих полномочий;

— оценить деловую репутацию контрагента;

— проверит наличие у него необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала);

— проверить наличие соответствующих лицензий;

— иметь свидетельства деловой переписки и личных встреч с контрагентом;

— документально оформить обоснование выбора именно этого контрагента (. ).

Рекомендации

При необходимости, истребовать дополнительную информацию от контрагентов.

Не надеяться на то, что предприятие скоро ликвидируется, а проверки может и не быть.

Не забывать, что в настоящее время получила развитие тенденция на привлечение к субсидиарной ответственности контролирующих лиц, а это практически любого сотрудника.

Должная осмотрительность при выборе контрагента. Что нужно учесть при выборе и проверке контрагента, чтобы обезопасить себя? Как доказать, что налогоплательщик проявил должную осмотрительность и осторожность? Рассмотрим в статье.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Что такое должная осмотрительность и обязательно ли её проявлять

Понятие «должная осмотрительность» законодательство не содержит. Но по общему определению непроявление должной осмотрительности значит, что компания работает с недобросовестными контрагентами. Такое понятие законодательно тоже не закреплено, однако последствия всё равно могут быть.

Если компания не проявила должную осмотрительность, налоговики доначисляют налоги. В первую очередь, будут начислены: входящий НДС, который был принят к возмещению из бюджета и налог на прибыль. Так как документы, которые были получены компанией от поставщиков, позволили уменьшить расходы, компания не доплатила налог на прибыль, заплатила меньше НДС. Налоговики видят, что возможно есть какие-то сомнительные сделки, и доначисляют налоги. Как избежать таких ситуаций рассмотрим в статье.

Должная осмотрительность — это комплекс мероприятий, который направлен на проявление необходимых действий со стороны нашей компании по выбору контрагента. Компания самостоятельно определяет зону ответственности, риски, которые необходимо оценить, когда выбирается новый контрагент. Например, вы решили закупить товары. Прежде чем закупить эти товары, вы должны исследовать рынок, посмотреть у кого товары дешевле, выбрать наиболее подходящий вариант, который соответствует вашей деятельности и после закупки данного товара мы принимаем НДС к вычету. Если компания работает на общем режиме, то вы можете свою прибыль тоже уменьшить, — доходы минус расходы, а расходы есть ни что иное, как купленное сырье. Каким же образом вы можете проявить должную осмотрительность?

Должная осмотрительность — это всего на всего один из способов проверки контрагента. Весь комплекс мероприятий организация должна разработать самостоятельно.

Интересное письмо выпустила налоговая служба совсем недавно. Его реквизиты: Письмо ФНС от 28.12.2017 № ЕД-4-2/26807. В нем указано, что при проведении налоговых проверок сотрудники ИФНС не должны использовать понятия, сформулированные в Постановлении Пленума ВАС от 12.10.2006 № 53 года и судебной практике, сложившейся до 19.08.2017 года. К таким понятиям, в частности, относится «должная осмотрительность».

Помимо понятия «должная осмотрительность», в августе 2017 года появилось ещё одно понятие. Оно связано с тем, что в НК РФ была добавлена новая статья 54.1 НК РФ о необоснованной налоговой выгоде.

Компания не проявляет должную осмотрительность, соответственно она получает необоснованную налоговую выгоду. Ст. 54.1 НК РФ не отменяет обязанность проявлять должную осмотрительность. Более того, сделка осуществлена для получения необоснованной налоговой выгоды, если налоговики могут доказать, что компания не проявила должную осмотрительность. Что ещё подразумевается под необоснованной налоговой выгодой:

- отсутствие реальности сделки;

- если налоговиками будет доказана взаимозависимость контрагентов (главное, чтобы цены были не ниже рыночных);

- если контрагент, который осуществляет сделку с вашим поставщиком понимает, что его действия направлены на получение необоснованной налоговой выгоды.

Признаки недобросовестного контрагента

Порядок проверки контрагентов

В первую очередь проверяется контрагент по открытым источникам. Перед тем, как заключить договор вы должны проверить контрагента. Вы смотрите какие отзывы пишут покупатели, которые уже закупали у данного поставщика активы или услуги, смотрите сколько было судебных дел.

Вы должны запросить у контрагента следующие документы:

- Карточка реквизитов.

- Пакет документов в зависимости от вида контрагента

Иностранная Русская ИП Документы, подтверждающие правовой статус (Устав) Учредительные документы (Устав, ОГРН + листы записи, ИНН) Документы госрегистрации (Свидетельство, лист записи) Документы, подтверждающие полномочия подписанта Документы, подтверждающие полномочия подписанта Документы, подтверждающие личность подписанта Выписка из торгового реестра страны иностранной компании Выписка из ЕГРЮЛ, лицензии и др. Выписка из ЕГРИП Алгоритм проявления должной осмотрительности

Шаг 1. Необходимо разработать положение о договорной работе.

Шаг 2. Необходимо разработать регламент по соблюдению должной осмотрительности.

Шаг 3. Прописать в должностные инструкции работников ответственность при не проявлении должной осмотрительности при выборе контрагентов. К примеру, можно включить такие формулировки:

Сотрудник обязан проверить, чтобы наименование продавца и покупателя обязательно соответствовали учредительным документам. При обнаружении ошибки в наименовании продавца или покупателя документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить наименование товара, которое должно соответствовать договору поставки, наименование работ (услуг) – договору на выполнение работ, оказание услуг. При обнаружении несоответствия в наименовании товаров (работ, услуг) документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить сумму НДС и цену товара с учетом НДС. При обнаружении арифметической ошибки документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Шаг 4. Запросить письмом у контрагента необходимые документы перед заключением договора (Устав, ОГРН, ИНН, налоговая декларация по НДС, по налогу на прибыль).

Шаг 5. Составить карточку налоговой безопасности.

Статья написана по материалам Александра Пятинского

Сегодня одной из самых распространенных претензий налоговиков, которые они выдвигают в ходе проверок, является наличие у компании «проблемных» контрагентов. Это значит, что она работает с недобросовестными контрагентами. Например, с фирмами-«однодневками». А если компания не проявила должную осмотрительность, контролеры обязательно доначислят налоги. Как же доказать, что фирма проявила должную осмотрительность и осторожность? Как обезопасить себя?

Понятие «должная осмотрительность»

Это понятие Налоговый кодекс не устанавливает. И обязанности «подтверждать должную осмотрительность при выборе контрагента» налоговое законодательство также не устанавливает.

Однако на практике налоговые инспекторы доказывают, что при выборе контрагента организация «действовала без должной осмотрительности» и «снимают» у нее учтенные расходы и вычеты по входному НДС. Поэтому во избежание налоговых рисков, компания должна сама решать вопрос проверки контрагентов.

Таким образом, проявление должной осмотрительности можно рассматривать как один из способов проверки контрагента, а саму должную осмотрительность как комплекс мероприятий по проверке контрагента, который компания должна разработать самостоятельно.

Как действуют инспекторы?

Как считают налоговики, если компания не проявляет должную осмотрительность, она получает необоснованную налоговую выгоду.

ФНС России еще в письме от 23 марта 2017 года № ЕД-5-9/547@ разъясняла, как доказывать получение фирмой необоснованной налоговой выгоды. Так, об умышленных действиях фирмы, направленных на получение необоснованной налоговой выгоды путем совершения операции с проблемным контрагентом или путем создания формального документооборота с использованием цепочки контрагентов, могут свидетельствовать установленные факты юридической, экономической и иной подконтрольности.

Если доказательств подконтрольности спорных контрагентов нет, то налоговые органы будут исследовать и доказывать недобросовестность действий самой фирмы по выбору контрагента и обстоятельств, свидетельствующих о невыполнении соответствующей хозяйственной операции контрагентом (по первому звену).

Налоговики могут запросить у фирмы следующие документы и информацию:

- документы, фиксирующие результаты поиска, мониторинга и отбор контрагента;

- источник информации о контрагенте (сайт, рекламные материалы, предложение к сотрудничеству, информация о ранее выполняемых работах контрагента);

- результаты мониторинга рынка соответствующих товаров (работ, услуг), изучения и оценки потенциальных контрагентов;

- документально оформленное обоснование выбора конкретного контрагента (закрепленный порядок контроля за отбором и оценкой рисков, порядок проведения тендера и др.);

- деловую переписку.

Признаки отсутствия должной осмотрительности

Чиновники рекомендует при оценке налоговых рисков исследовать следующие признаки:

- отсутствие документального подтверждения полномочий руководителя компании-контрагента (его представителя), отсутствие копий документа, удостоверяющего его личность;

- отсутствие информации о фактическом месте нахождения контрагента, производственных и (или) торговых площадей;

- отсутствие информации о государственной регистрации контрагента;

- отсутствие очевидных свидетельств возможности реального выполнения контрагентом условий договора, а также наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг.

Эти признаки свидетельствуют о том, что налогоплательщик не проявил должной осмотрительности при заключении сделки.

Таким образом, под проявлением должной осмотрительности понимается, что налогоплательщик использовал все установленные законодательством возможности для получения информации о контрагенте. При этом способы получения таких сведений могут быть разные.

Как себя обезопасить?

Фирме нужно заранее получить информацию о своих поставщиках, чем потом «разбираться» с контролерами. Поэтому проверять потенциального контрагента нужно еще до того, как вы подпишете с ним контракт.

На преддоговорной стадии соберите небольшое «досье» на контрагента, которое поможет обезопасить от споров с налоговыми инспекторами. Оно может состоять из:

- копии учредительных документов (устава и учредительного договора);

- копии свидетельства о присвоении ОГРН, ИНН, выписки из ЕГРЮЛ;

- копии лицензий;

- документы, подтверждающие полномочия лиц, подписывающих договоры, счета-фактуры (в частности, протокол о назначении генерального директора на должность);

- копии паспортных данных руководителя и главного бухгалтера.

Этот перечень документов зависит и от отраслевой принадлежности организации и ее контрагентов и особенностей их финансово-хозяйственной деятельности.

Однако не стоит ограничиваться вышеперечисленным, т.к. любая дополнительная информация (например, переписка, предшествующая заключению договора) будет служить подтверждением реальности существования контрагента. Все получаемые о контрагенте данные лучше иметь в форме документов (оригиналов, копий, распечаток с сайтов, фотографий, электронных писем, рекламной продукции, аудио- и видеозаписей) и хранить их в отдельном досье.

- Востребованность должной осмотрительности

- Осмотрительность: правовые основы

- Судебная практика: признаки отсутствия осмотрительности

- Как проявить должную осмотрительность при выборе контрагента в 2020-2021 годах

- Обоснование выбора контрагента перед ИФНС: образец

- Ответ для банка о причинах выбора контрагента

- Итоги

Востребованность должной осмотрительности

Проявление должной осмотрительности при выборе контрагента— категория, интересующая, прежде всего, налоговые органы, выявляющие ситуации, влекущие за собой получение налогоплательщиком необоснованной налоговой выгоды. Особую значимость эти моменты приобрели в связи с контролем за реальностью операций, учитываемых при расчете 2 основных налогов: на прибыль и НДС.

Меньший (но также растущий) интерес должная осмотрительность вызывает:

- у банков, не только обязанных контролировать определенные сделки своих клиентов (закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ), но и заинтересованных в как минимум стабильном финансовом положении лиц, получивших в банке кредит;

- собственников бизнеса, желающих вести его с наименьшими потерями (риски покупки-продажи некачественного товара, несвоевременных поставок, неполучения платежей, невозможности взыскания ущерба).

Почему же проявление должной осмотрительности оказывается одним из ключевых вопросов непосредственно для самого налогоплательщика? Потому что предпринимательская деятельность ведется на свой страх и риск. То есть негативные последствия, возникающие из-за неправильного выбора контрагента, тоже становятся риском налогоплательщика. А если при этом налоговый орган докажет отсутствие реальности операций (то есть фиктивность осуществленной сделки), то неизбежными будут и налоговые доначисления.

Осмотрительность: правовые основы

Законодательно понятие должной осмотрительности нигде не определено.

Подробнее о текущей регламентации понятия "налоговой выгоды" читайте в этой статье.

Однако существуют разработанные ФНС России (приказ от 30.05.2007 № ММ-3-06/333) критерии, согласно которым из числа налогоплательщиков осуществляется отбор наиболее вероятных кандидатов на выездную налоговую проверку. Среди этих критериев присутствует и такой, как ведение деятельности с высоким уровнем налогового риска, описание которого (п. 12 приложения 2 к приказу ФНС № ММ-3-06/333) содержит перечень признаков, составляющих основу для оценки контрагентов с точки зрения возможных рисков работы с ними.

Полный список критериев отбора налогоплательщиков для проверки смотрите здесь.

Дополнительную информацию о признаках сомнительных контрагентов можно почерпнуть в письмах:

- Минфина России от 17.12.2014 № 03-02-07/1/65228 — в отношении характеристик фирм-однодневок;

- ФНС России от 11.02.2010 № 3-7-07/84 — о сведениях, которые налогоплательщик может запросить у своих контрагентов, и мерах, принимаемых налоговой службой для информирования о неблагонадежных для взаимодействия с ними лицах;

- ФНС России от 17.10.2012 № АС-4-2/17710 и от 16.03.2015 № ЕД-4-2/4124 — о доступных официальных источниках данных о юрлицах и ИП, а также о качественной оценке сведений, отражаемых в ЕГРЮЛ;

- ФНС России от 12.05.2017 № АС-4-2/8872 — об исследовании определенных признаков контрагента при оценке налоговых рисков.

Однако формальное следование положениям указанных документов не всегда гарантирует налогоплательщику отсутствие претензий со стороны налоговых органов. Они все более успешно доказывают нереальность отраженных в учете сомнительных хозопераций, в т. ч. с использованием аргументов, дополняющих разработанные ФНС России критерии. И все чаще точка зрения ИФНС находит поддержку у судей.

Судебная практика: признаки отсутствия осмотрительности

Подход к оценке должной осмотрительности налогоплательщика был сформулирован Верховным судом. Подробнее о нем вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Что касается окружных судов, то из аргументов, на которых основывается признание судом контрагента не соответствующим критериям лица, реально ведущего деятельность, можно отметить следующие:

- Отсутствие у него необходимых для этого ресурсов (активов, персонала), уплата налогов в минимально возможном объеме или в неполном размере (постановления Арбитражных судов Московского округа от 30.05.2017 № Ф05-7043/2017 по делу № А40-181608/2016, от 30.05.2017 № Ф05-6970/2017 по делу № А40-208019/2016, от 15.05.2017 № Ф05-5962/2017 по делу № А40-74889/2016, Дальневосточного округа от 14.08.2017 № Ф03-2718/2017 по делу № А51-27634/2016).

О том, как определяется объем налоговой нагрузки и каковы его значения, считающиеся заниженными, читайте в статье «Расчет налоговой нагрузки в 2020 - 2021 годах (формула)».

- Наличие массового адреса регистрации, отсутствие характерных для ведущейся хоздеятельности расходов, несоразмерность оборотов денежных средств по счетам и объемов уплачиваемых налогов (постановление Арбитражного суда Московского округа от 29.05.2017 № Ф05-6622/2017 по делу № А40-119724/2016).

- Присутствие преимущественно транзитного характера движения денежных средств по счетам, номинальность имущественного положения при существенном разнообразии заявленных к осуществлению видов деятельности, отсутствие соответствия в поступлениях и расходовании денег (постановления Арбитражных судов Московского округа от 25.05.2017 № Ф05-6702/2017 по делу № А40-166522/2016, Волго-Вятского округа от 17.07.2017 № Ф01-2731/2017 по делу № А43-21051/2016).

- Отсутствие персонала, необходимых активов (офиса, складов, оборудования, транспорта, в т. ч. арендованных) и документов, подтверждающих факт оказания услуг по доставке, наличие признаков однодневности у контрагентов, присутствие транзитного характера движения денежных средств, подача налоговой отчетности с указанием минимальных данных в ней, искажение сведений при оформлении разрешений на осуществление деятельности (постановления Арбитражных судов Московского округа от 19.05.2017 № Ф05-6215/2017 по делу № А41-66000/2016, Дальневосточного округа от 09.08.2017 № Ф03-2797/2017 по делу № А73-9509/2016, Северо-Западного округа от 10.08.2017 № Ф07-5611/2017 по делу № А66-5287/2016).

- Присутствие однодневок в числе контрагентов, неуплата налогов, отсутствие нужных трудовых и имущественных ресурсов, необходимых для ведения деятельности расходов, наличие операций со значительными денежными суммами, не подтверждаемых контрагентами (постановления арбитражных судов Московского округа от 04.05.2017 № Ф05-5426/2017 по делу № А40-143250/2016, Центрального округа от 03.08.2017 № Ф10-2817/2017 по делу № А09-9845/2016).

Принимаемые во внимание судами аргументы свидетельствуют о том, что обоснование проявления должной осмотрительности не должно ограничиваться запросом у контрагента учредительных документов, копии последней отчетности и выписки из ЕГРЮЛ. Необходимо также собрать и иную информацию о нем. Например, проверить, каковы его деловая репутация и платежеспособность, оценить наличие риска неисполнения обязательств, убедиться, что он располагает реальными ресурсами для фактического осуществления оговоренной во взаимоотношениях деятельности и имеет право на ее ведение.

Как проявить должную осмотрительность при выборе контрагента в 2020-2021 годах

Налогоплательщику, вступающему во взаимоотношения с очередным контрагентом, следует проверить его:

- на легитимность (присутствие в ЕГРЮЛ (ЕГРИП), отсутствие массового адреса регистрации и дисквалифицированного руководителя, наличие необходимых для ведения соответствующей деятельности разрешений);

- реальность осуществляемой деятельности (фактическое нахождение по месту регистрации, наличие обладающего необходимыми полномочиями руководителя, физически существующих по указанным адресам офиса и складов, необходимого оборудования и транспорта, персонала, действующего расчетного счета, присутствие информации в СМИ и интернете);

- надежность (отсутствие среди не сдающих отчетность, неплательщиков налогов, банкротов, лиц, участвующих в судебных разбирательствах в связи с допускаемыми ими неплатежами или работой с однодневками, наличие рекомендаций со стороны партнеров по бизнесу, длительность ведения деятельности и поддержки взаимоотношений с одними и теми же партнерами).

При проверке пользуйтесь сервисами от ФНС.

Однако не стоит ограничиваться вышеперечисленным, поскольку любая дополнительная информация (в т. ч., например, переписка, предшествующая заключению договора либо ведущаяся в процессе его исполнения, или протокол встречи руководителей) будет служить подтверждением реальности существования контрагента и действительного ведения им той деятельности, результаты которой налогоплательщик примет у себя к учету.

Все получаемые о контрагенте данные предпочтительно иметь в форме документов (оригиналов, копий, распечаток с сайтов, скринов страниц интернета, фотографий, электронных писем, рекламной продукции, аудио- и видеозаписей) и хранить их сформированными в дело (досье).

Больше практических советов по должной осмотрительности и проверке контрагентов вы найдете в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Обоснование выбора контрагента перед ИФНС: образец

Наличие подобного досье поможет без проблем обосновать выбор определенного контрагента перед ИФНС. Присутствующие в нем документы не только дадут возможность правильно сформулировать все необходимые для аргументации основания, но и послужат приложением (в копиях) к тексту такого пояснения.

Определенной формы обоснование выбора контрагента не имеет. Составить его нужно будет в виде обычного письма, адресованного ИФНС, на бланке, применяемом налогоплательщиком для такого рода документов. Основная текстовая часть его будет посвящена собственно аргументации. Она может оказаться, например, такой:

«ООО „Вариант“ проявило должную осмотрительность при выборе в качестве контрагента ООО „Союз“, совершив действия по получению:

Приложениями к такому письму станут копии перечисленных в нем документов.

Ответ для банка о причинах выбора контрагента

Близким по содержанию окажется и ответ банку, запрашивающему информацию в рамках требований закона № 115-ФЗ. В дополнение к обоснованию выбора определенного контрагента здесь может потребоваться еще и аргументация условий заключения конкретной сделки.

Поскольку банкам грозит достаточно серьезная ответственность за непринятие мер по противодействию легализации доходов, получаемых преступным путем, они могут ориентироваться на любые (не только приведенные в числе обязательных) признаки, делающие сделку подозрительной (Методические рекомендации, прилагаемые к письму Банка России от 13.07.2005 № 99-Т). По этой причине запрос от банка может поступить в отношении любой сделки с любым из контрагентов и потребовать максимально полного документального обоснования.

Игнорировать запрос кредитной организации о предоставлении документов не стоит. Это может стать для банка основанием для непроведения вызвавшей у него сомнение операции (п. 11 ст. 7 закона № 115-ФЗ).

Итоги

Проявление должной осмотрительности приобретает все большую значимость для налогоплательщика при выборе контрагента. Пояснять свои действия, подкрепляя их документальным обоснованием, ему потребуется не только перед ИФНС, выявляющей получение необоснованной налоговой выгоды, но и перед банком, контролирующим процесс легализации незаконно полученных доходов.

Читайте также: