Договор возмездного оказания услуг с водителем налоги

Опубликовано: 21.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО планирует воспользоваться услугами самозанятого - водителя (шофера) бурильной установки.

Каковы риски у ООО при заключении договора на 2020 год? Есть ли в г. Санкт-Петербурге утвержденный список профессий, подпадающих под понятие "самозанятый"?

По данному вопросу мы придерживаемся следующей позиции:

Формально в рассматриваемой ситуации можно использовать услуги самозанятого гражданина (его доходы не облагаются НДФЛ и страховыми взносами), если с этим физическим лицом у организации не было трудовых отношений в последние два года.

Вместе с тем полагаем, что заключение договора с водителем бурильной установки в статусе самозанятого содержит существенный риск переквалификации данного гражданско-правового договора в трудовой, с соответствующим пересчетом налоговых обязательств организации (работодателя).

Обоснование позиции:

Ни НК РФ, ни другие федеральные законы не содержат термина "самозанятые", поэтому в зависимости от ситуаций под ним могут пониматься разные категории физических лиц*(1).

Применительно к рассматриваемой ситуации под самозанятым гражданином мы будем понимать плательщика налога на профессиональный доход (НПД), получающего профессиональный доход от самостоятельной деятельности по оказанию услуг управления транспортным средством (ч. 7 ст. 2 Федерального закона от 27.11.2018 N 422-ФЗ (далее - Закон N 422-ФЗ)).

Перечень лиц, не имеющих права на применение специального налогового режима НПД, установлен ч. 2 ст. 4 Закона N 422-ФЗ. Например, это посредники (по договору поручения, комиссии либо агентскому договору) или лица, осуществляющие перепродажу товаров; имеющие работников, с которыми они состоят в трудовых отношениях; а также лица, доходы которых, учитываемые при определении налоговой базы, превысили в календарном году 2,4 млн. руб.

Лица, оказывающие услуги по управлению транспортным средством и иные подобные услуги, в ч. 2 ст. 4 Закона N 422-ФЗ не поименованы, поэтому мы полагаем, что физическое лицо вправе оказывать такие услуги в рамках НПД.

При этом не признаются объектом налогообложения по НПД доходы, получаемые в рамках трудовых отношений (п. 1 ч. 2 ст. 6 Закона N 422-ФЗ), и доходы от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад (п. 8 ч. 2 ст. 6 Закона N 422-ФЗ). Таким образом, законодатель предупредил случаи, когда под формальной оболочкой гражданско-правовых отношений фактически будут продолжаться отношения, сложившиеся между субъектами на основании норм трудового права, в которых они выступали как работник и работодатель*(2).

Безусловно, необходимо отметить, что работать с самозанятыми гражданами для юридических лиц с налоговой точки зрения выгодно.

Так, самозанятое лицо является самостоятельным плательщиком НПД и не признается плательщиком НДФЛ (ч. 8 ст. 2 Закона N 422-ФЗ). На организацию, заключившую договор с указанным лицом, не возлагаются обязанности налогового агента (по исчислению, удержанию и уплате налога, а также по предоставлению отчетности по формам 2-НДФЛ, 6-НДФЛ) (письмо ФНС России от 28.08.2019 N СД-4-3/17127@).

Не начисляются на сумму вознаграждения самозанятого лица и страховые взносы при условии, что у организации будет в наличии чек, выданный таким лицом (второй абзац ч. 1 ст. 15 Закона N 422-ФЗ, письма Минфина России от 13.08.2019 N 03-11-11/61078, от 17.04.2019 N 03-11-11/27454, от 11.03.2019 N 03-11-11/15357)*(3).

Организации, являющиеся налогоплательщиками налога на прибыль организаций, при определении налоговой базы вправе учитывать расходы, связанные с приобретением услуг у физических лиц, применяющих специальный налоговый режим НПД, при наличии чека, сформированного исполнителем в порядке, предусмотренном ст. 14 закона 422-ФЗ (п. 2 письма ФНС России от 20.02.2019 N СД-4-3/2899@).

Гражданское законодательство не содержит ограничений относительно возможности заключения организацией договора подряда с физическими лицами, зарегистрированными в качестве самозанятых (глава 37 ГК РФ).

Однако несмотря на все преимущества работы с самозанятыми, хотим предостеречь от заключения вместо трудовых договоров договоров с самозанятыми гражданами или увольнения своих сотрудников для дальнейшего перезаключения гражданско-правового договора с самозанятыми.

Так, на официальном сайте ФНС России размещено интервью заместителя руководителя службы Даниила Егорова по вопросам о так называемом "налоге на самозанятых" (НПД). Егоров, в частности, прокомментировал ситуацию, когда работодатели подменяют трудовые отношения с сотрудниками на гражданско-правовые, переводя их в статус самозанятых для оптимизации налоговой нагрузки. Чиновник отметил, что "налоговая видит компании, которые воспользовались услугами самозанятых, а также самозанятых, которые оказали эти услуги. И не составляет никакого труда проконтролировать, скрываются ли за этими операциями трудовые отношения. База анализируется ежедневно, поэтому с частью компаний уже пришлось поработать - на сегодня в рисках девять компаний страны".

Для этих целей ФНС России и Роструд договорились об одновременных проверках работодателей, которые фактически нанимают самозанятых (то есть плательщиков НПД) в качестве своих работников, оформляя их по гражданско-правовым договорам (смотрите информацию ФНС России от 26.11.2019). Выявление признаков трудовых отношений с такими лицами является основанием для проверки и привлечения работодателя к ответственности за нарушение трудового и налогового законодательства. Кроме того, выплаченные самозанятым доходы, фактически получаемые в рамках трудовых отношений, подлежат обложению НДФЛ и страховыми взносами.

При этом ч. 4 ст. 11 ТК РФ предусмотрено, что если отношения, связанные с использованием личного труда, возникли на основании гражданско-правового договора, но впоследствии в установленном порядке признаны трудовыми отношениями, к ним применяются положения трудового законодательства, и, соответственно, выплаты и иные вознаграждения, производимые физическому лицу по данному договору, будут подлежать обложению страховыми взносами, в том числе и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в общеустановленном порядке (письмо ФНС России от 27.12.2019 N БС-3-11/11131@).

О том, что отношения между сторонами по существу являются трудовыми и лишь прикрываются договором подряда, могут свидетельствовать такие обстоятельства, как:

- выполнение работы в течение всего срока действия договора, отвечающего признакам трудовой функции (вместо определенной работы, результат которой сдается заказчику),

- подчинение работника (формально именуемого подрядчиком) распоряжениям работодателя и правилам внутреннего трудового распорядка),

- получение вознаграждения за работу периодически и вне зависимости от объема и характера работы (смотрите, например, определения ВС РФ от 05.02.2018 N 34-КГ17-10, Свердловского облсуда от 14.08.2015 по делу N 33-11444/2015, Суда Ямало-Ненецкого автономного округа от 27.10.2014 по делу N 33-2582/2014, Забайкальского краевого суда от 01.10.2014 по делу N 33-3533-2014)*(4).

Арбитражная практика доначисления налогов и взносов по договорам с самозанятыми в результате переквалификации гражданско-правовых договоров в трудовые нами не обнаружена (что вполне объяснимо ввиду короткого срока существования режима НПД). Тем не менее, на наш взгляд, последствия могут быть аналогичны переквалификации договоров с предпринимателями в трудовые договоры. Верховный Суд РФ в определении от 27.02.2017 N 302-КГ17-382 указал следующее: если из конкретных обстоятельств усматривается, что действительный экономический смысл деятельности таких предпринимателей состоит в осуществлении ими трудовой функции в качестве наемных работников (о чем, помимо прочего, может свидетельствовать систематический, а не разовый характер выполнения работ или оказания услуг), а намерение заказчика заключалось в уклонении от исполнения обязанностей налогового агента по исчислению, удержанию и уплате в бюджет сумм НДФЛ, предприниматели признаются наемными работниками с вытекающими отсюда для их фактического работодателя негативными налоговыми последствиями. Переквалификация гражданско-правового договора в трудовой в рассматриваемой ситуации будет означать, что в период действия договора работодатель не выполнял обязанности налогового агента по уплате НДФЛ с доходов, выплачиваемых физическому лицу, а также по уплате страховых взносов, что повлечет привлечение его к налоговой ответственности: будет признана задолженность по уплате налогов и сборов, начислены пени и штрафы.

Рекомендуем также ознакомиться с материалами:

- Вопрос: Организация планирует заключать с физическими лицами (резиденты РФ, не имеют статуса ИП) договоры гражданско-правового характера (подрядные работы) вместо трудовых договоров. Каковы отличия при налогообложении (в части НДФЛ и страховых взносов) трудовых договоров и договоров гражданско-правового характера? Каковы налоговые риски? (ответ службы Правового консалтинга ГАРАНТ, май 2019 г.)

- Вопрос: Что является подтверждением произведенных расходов при расчетах с самозанятыми для юридических лиц или ИП, кроме чека, полученного от самозанятого? Некоторые источники утверждают, что это должен быть ГПД. Но сразу возникнет база для начисления НДФЛ и взносов. Есть ли официальные рекомендации по поводу необходимости иметь договор с самозанятым? Каким он должен быть? (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.)

- Сколько самозанятых может привлекать компания, и как доказывать в суде необходимость именно этой формы трудоустройства? (И. Симич, журнал "Административное право", N 3, III квартал 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

12 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Энциклопедия решений. Налогообложение самозанятых лиц.

*(2) Следует также отметить, что согласно ч. 2 ст. 15 ТК РФ заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается.

*(3) Исключением из этого правила является ситуация, когда самозанятое лицо в процессе исполнения договора утрачивает свой статус. В этом случае с указанной даты (даты снятия с регистрации в качестве самозанятого, даты превышения максимального дохода) организация-заказчик должна удержать с дохода физлица НДФЛ и исчислить страховые взносы (п. 10 письма ФНС России от 20.02.2019 N СД-4-3/2899@).

*(4) По вопросу переквалификации гражданско-правовых договоров с физическими лицами в трудовые рекомендуем также ознакомиться со следующим материалом: Энциклопедия решений. Отличие трудового договора от договора подряда и иных гражданско-правовых договоров.

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 226 000 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Подскажите, законно ли прописывать в договоре возмездного оказания услуг, что исполнитель самостоятельно уплачивает НДФЛ? Где и как можно обжаловать договор с таким условием?

Если заказчик по договору — компания или ИП, а вы оказываете услуги как обычное физлицо, то заказчик обязан удерживать с выплат налог на доходы физических лиц — НДФЛ.

При этом условие договора о том, что исполнитель перечисляет НДФЛ самостоятельно, ничтожно, то есть его можно игнорировать и наказание за его нарушение не последует.

Если заказчик должен был удержать НДФЛ, но не сделал этого, налог все равно придется заплатить, но уже самому исполнителю: по закону он в любом случае платится с его дохода.

Когда заказчик должен удерживать НДФЛ

Граждане обязаны платить налог на свои доходы. С некоторых доходов, например от продажи квартиры или сдачи ее в аренду, налог надо платить самому. А с некоторых его удерживают налоговые агенты: компании, ИП, частные нотариусы и адвокаты, а также обособленные подразделения иностранных компаний.

По закону налоговый агент почти всегда удерживает НДФЛ с доходов физлица, источником которых является. Это значит, что если гражданин получает деньги от налогового агента, например по договору возмездного оказания услуг, то за уплату НДФЛ в любом случае отвечает этот агент. Но есть и исключения. Так, если компания покупает у физлица имущество, кроме ценных бумаг, НДФЛ она не удерживает.

Точно так же с НДФЛ с официальной зарплаты разбирается работодатель. Какие еще налоги и как платит работодатель за работника, мы рассказывали в отдельной статье.

Удержанный НДФЛ агенты обычно перечисляют в налоговую в день выплаты дохода или на следующий день. А расчет 6-НДФЛ с информацией обо всех доходах, с которых был удержан налог, сдают каждый квартал.

Заказчик удерживает НДФЛ из суммы, которую он должен выплатить по договору, а исполнитель в итоге получает гонорар за вычетом 13% налога.

Представим, что Иван чинит компании крышу. Стоимость его услуг по договору — 100 000 Р . При ставке НДФЛ 13% компания должна удержать с этой суммы 13 000 Р . В результате Иван получит только 87 000 Р : 100 000 Р − 13 000 Р .

То есть компания не будет платить Ивану 100 000 Р и еще дополнительно перечислять 13 000 Р в бюджет.

Если исполнитель хочет получить на руки именно 100 000 Р , то он должен договориться на большую сумму оплаты, в данном случае на 114 943 Р : 100 000 Р / 87% × 100%.

Когда НДФЛ должен платить исполнитель

Заказчик не удерживает НДФЛ во всех случаях, когда исполнитель оказывает услугу не как обычное физлицо. То есть если исполнитель — индивидуальный предприниматель на общем режиме налогообложения, он сам платит НДФЛ с полученной по договору оплаты. Если он ИП на одном из спецрежимов — УСН, ПСН — или самозанятый, то он платит не НДФЛ, а другие налоги по правилам своего режима налогообложения.

Еще заказчик не должен удерживать НДФЛ, если он сам выступает как обычный человек без статуса ИП.

Например, бабушка обратилась к сантехнику, чтобы тот починил кран. Она в этой сделке действует как обычное физлицо, поэтому не несет обязанности налогового агента сантехника. Он должен самостоятельно рассчитать, задекларировать и уплатить НДФЛ с полученной от нее благодарности.

А вот если этого же сантехника наймет фирма, то ему не придется самому платить налог — фирма должна сделать это за него.

Самостоятельно уплатить НДФЛ надо и в том случае, если заказчиком выступает находящаяся за рубежом иностранная компания.

Например, программист-физлицо, который живет в России, договорился протестировать систему безопасности американского сайта. Компания — владелец сайта находится в США. Тогда с полученного от американской компании гонорара он должен самостоятельно уплатить НДФЛ.

При этом если исполнитель сотрудничает с обособленным подразделением, например филиалом, иностранной компании, которое находится в России, то НДФЛ за него платит эта компания.

Если налоговый агент не может удержать НДФЛ

Бывают ситуации, когда налоговый агент не может удержать НДФЛ. Например, если заказчик по договору возмездного оказания услуг расплатился не деньгами, а в натуральной форме.

Представьте, что маляр-физлицо покрасил стены кондитерской фабрики, а фабрика расплатилась с ним не деньгами, а конфетами. В этом случае фабрика не сможет удержать НДФЛ, ведь она не перечисляла исполнителю деньги.

Кроме того, у заказчика может не быть достаточной информации об исполнителе. Например, он может не знать его настоящие ФИО, ИНН или паспортные данные. Без этих данных налоговый агент не сможет заполнить годовой расчет 6-НДФЛ и уплатить налог.

По закону налоговый агент должен принять все возможные меры по идентификации налогоплательщика. Например, магазин может запросить все необходимые данные у самого исполнителя или биржи. Но в жизни исполнитель может отказаться предоставлять информацию о себе, чтобы не потерять 13% своего дохода, а у биржи этих данных тоже может не оказаться. В результате данные фрилансера найти не удастся, и магазин просто не удержит с него НДФЛ.

В обеих ситуациях заказчик не удерживает НДФЛ с доходов исполнителя-физлица, но это не значит, что о налоге можно просто забыть. По закону заказчик должен в любом случае сообщить в налоговую инспекцию о том, что он не удержал НДФЛ, а уплатить налог должен исполнитель.

В примере с кондитерской фабрикой сложность в том, что фабрика расплатилась конфетами, а налог уплачивается деньгами. Поэтому ей придется посчитать, сколько стоят переданные конфеты, и вычислить от этой стоимости сумму налога. Эти сведения фабрика и передаст в налоговую до 1 марта года, следующего за годом, в котором данная ситуация возникла.

Когда налоговая получит сообщение, она направит исполнителю — маляру — уведомление об уплате налога. А тот, в свою очередь, должен будет уплатить налог не позднее 1 декабря года, следующего после года передачи конфет.

Что будет, если заказчик не удержит НДФЛ

Если заказчик по какой-то причине не удержал НДФЛ, то налог придется платить исполнителю. Налог надо перечислить в любом случае, даже если заказчик пообещал, что удержит его, а сам этого не сделал. Но кроме самого налога за неуплату НДФЛ есть штрафы.

Штраф для налогового агента. Для налоговой условие договора, что исполнитель-физлицо обязан уплатить НДФЛ сам за себя, как бы вообще не существует: оно ничтожно. Соответственно, оно не освобождает заказчика от штрафа — 20% от суммы, которую он обязан был удержать.

Например, предприниматель нанял системного администратора, чтобы тот настроил несколько компьютеров в его офисе. По договору он заплатил ему 100 000 Р и должен был удержать 13% от этой суммы, то есть 13 000 Р . Но предприниматель забыл удержать НДФЛ. Налоговая, узнав об этом, взыщет неуплаченный налог, пени и оштрафует предпринимателя на 20% от 13 000 Р , которые он должен был удержать, то есть на 2600 Р .

Штрафа не будет, если заказчик не мог удержать НДФЛ, например подарил сисадмину компьютер вместо оплаты его работы деньгами, и своевременно уведомил об этом налоговую. А также если заказчик мог удержать налог, не сделал этого в срок, но позже без уведомлений от налоговой все-таки подал все необходимые отчеты и уплатил НДФЛ вместе с пенями за просрочку.

Штраф за неуведомление о невозможности удержать НДФЛ. Если агент не может удержать НДФЛ, то должен сообщить об этом в налоговую. За нарушение этого требования заказчика оштрафуют — на 200 Р за каждое непредставленное сообщение.

Штраф для налогоплательщика. Когда исполнитель должен самостоятельно уплатить НДФЛ, за несвоевременную уплату налога с него могут взыскать штраф в размере 20% от недоимки. А если налоговая решит, что налогоплательщик умышленно избегал оплаты, — 40%. Также за каждый день просрочки будут начисляться пени в размере 1/300 ключевой ставки.

Если разбираться с НДФЛ должен был налоговый агент, то ответственность исполнителя зависит от того, знал он или нет, что агент не уплатил налог. По общему правилу исполнитель освобождается от ответственности, если он не знал, что налоговый агент не удержал НДФЛ и не уведомил об этом налоговую.

Если же исполнитель знал, что заказчик не удержал НДФЛ и не сообщил об этом в налоговую, то он должен самостоятельно рассчитать сумму налога и подать налоговую декларацию до 30 апреля следующего года. Срок уплаты налога в таком случае — не позднее 15 июля года, следующего за годом получения дохода.

За несвоевременную подачу декларации исполнителю грозит штраф — 5% от неуплаченной в срок суммы налога за каждый месяц со дня, установленного для подачи декларации. Но не менее 1000 Р и не более 30% суммы налога.

В случае с НДФЛ штраф будет рассчитываться только с июля, поскольку до этого месяца просроченного налога просто нет.

Вернемся к нашему примеру с предпринимателем и сисадмином. Предположим, что в договоре, который заключили стороны, было указано, что сисадмин-физлицо должен сам заплатить налог. Поэтому предприниматель не удерживал налог и не сообщал об этом в налоговую. Налоговая узнала об этом факте и объяснила предпринимателю, что такое условие не имеет юридической силы. Поэтому предприниматель был оштрафован на 2600 Р , плюс с него взыскали сам налог и пени.

При этом ситуация с сисадмином немного изменилась. Он знал, что предприниматель не собирается сам перечислять налог: это было прописано в договоре. Значит, он должен был подать декларацию и не позднее 15 июля следующего года заплатить налог, но не сделал этого. В результате сисадмин дополнительно был оштрафован на максимально допустимые 30% от 13 000 Р налога, то есть на 3900 Р .

Что делать, чтобы избежать штрафа

Нет смысла оспаривать в суде ничтожное условие договора, что заказчик не удерживает НДФЛ: налоговая и так не будет принимать его во внимание.

Вам нужно убедить заказчика удержать НДФЛ. Расскажите ему про штраф, который взыщет налоговая, если узнает, что он не удержал налог. Для убедительности можете сообщить, что напишете в налоговую запрос о даче разъяснений по этой ситуации. Узнав об этом, любой адекватный заказчик сделает все по закону.

Если же убедить заказчика не удалось, заплатите налог сами. В этом тоже нет ничего страшного. Главное — не забыть, чтобы не нарваться на штраф. Инструкция о том, как самостоятельно платить НДФЛ, у нас есть в отдельной статье.

На предприятии есть арендованный автотранспорт.

Можем ли мы привлечь для выполнения услуг водителя-экспедитора индивидуального предпринимателя? Какой договор заключить с ИП и какими документами подтверждать выполнение его услуг? На какой системе налогообложения может быть ИП в данном случае?

В соответствии со ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично.

Заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг (ст. 781 ГК РФ).

По инициативе налоговой инспекции в судебном порядке гражданско-правовой договор может быть переквалифицирован в трудовой с соответствующим доначислением налогов, пеней и начислением штрафов.

Поэтому работодателю следует четко знать отличия между этими двумя видами договоров.

Согласно ст. 56 ТК РФ трудовым договором является соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

По общему правилу, установленному ст. 420 ГК РФ, гражданско-правовым договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Предметом гражданско-правовых договоров является, как правило, выполнение задания, поручения заказчика.

То есть если по трудовому договору выполняется определенная трудовая функция (причем, регулярно), то по гражданско-правовому договору выполняется определенное задание, определенный объем работ, услуг.

То есть по гражданско-правовому договору исполнитель не признается работником, а заказчик не признается работодателем.

Работник по трудовому договору обязан соблюдать правила внутреннего трудового распорядка, действующие у работодателя, соблюдать трудовую дисциплину, режим труда и отдыха, соблюдать требования по охране труда.

В частности, по договору возмездного оказания услуг исполнитель самостоятельно определяет способы выполнения задания заказчика.

Подтверждением оказания услуг по управлению автотранспортным средством являются акты.

В договоре оказания услуг нельзя писать, что исполнитель оказывает услуги по управлению автомобилем.

Следует указать, что исполнитель оказывает услуги по перевозке грузов (пассажиров) по определенным заказчиком маршрутам.

Гражданско-правовой договор должен быть заключен на определенный срок (месяц, год и т.п.).

Расходы на оплату труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями, не относятся к расходам на уплату труда, учитываемым для целей налогообложения прибыли (п. 21 ст. 255 НК РФ).

Расходы по договорам гражданско-правового характера (включая договоры подряда), заключенным с индивидуальными предпринимателями, не состоящими в штате организации, относятся к прочим расходам организации (п.п. 41 п. 1 ст. 264 НК РФ).

Согласно п.п. 1 и 2 п. 1 ст. 227 НК РФ физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, исчисление и уплату НДФЛ осуществляют самостоятельно по суммам доходов, полученных от осуществления такой деятельности.

Таким образом, при получении индивидуальными предпринимателями от организации доходов от осуществления предпринимательской деятельности организация не признается налоговым агентом, поскольку в данной ситуации исчисление и уплату НДФЛ налогоплательщики осуществляют самостоятельно.

В письме от 21.03.2011 г. № 03-04-06/3-52 Минфин РФ указал, что в документах (в рассматриваемом случае в договоре о выполнении работ (оказании услуг) между физическим лицом и организацией), являющихся основанием для выплаты дохода, должно быть отражено, что договор с организацией заключен индивидуальным предпринимателем (номер и дата свидетельства о государственной регистрации, орган, выдавший документ, ИНН) в связи с осуществлением им предпринимательской деятельности.

В соответствии со ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов.

Для организаций объектом обложения страховыми взносами признаются выплаты и иные вознаграждения по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые плательщиками страховых взносов в пользу физических лиц (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям).

Таким образом, на выплаты предпринимателю по договору оказания услуг Ваша организация не начисляет страховые взносы в ПФР, ФФОМС, ФСС РФ.

Доходы от оказываемых услуг по управлению автомобилем должны учитываться предпринимателем в рамках общей или упрощенной системы налогообложения.

Применять в данном случае ЕНВД или патентную систему налогообложения предприниматель не вправе.

Согласно п.п. 5 п. 2 ст. 346.26 НК РФ применять ЕНВД в отношении оказания автотранспортных услуг по перевозке пассажиров и грузов предприниматель вправе только в том случае, если он имеет на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Патентная система налогообложения применяется в отношении предпринимательской деятельности по оказанию автотранспортных услуг по перевозке грузов автомобильным транспортом, оказанию автотранспортных услуг по перевозке пассажиров автомобильным транспортом (п.п. 10, 11 п. 2 ст. 346.43 НК РФ).

Как разъяснил Минфин РФ в письме от 15.01.2013 г. № 03-11-12/02, договорные отношения в сфере оказания автотранспортных услуг по перевозке грузов и пассажиров регулируются главой 40 «Перевозка» ГК РФ.

Ст. 784 ГК РФ установлено, что перевозка грузов, пассажиров и багажа осуществляется на основании договора перевозки.

Общие условия перевозки определяются транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами.

Согласно ст. 9 Устава автомобильного транспорта и городского наземного электрического транспорта (Федеральный закон от 08.11.2007 г. № 259-ФЗ) перевозчик обязан предоставить в сроки, установленные договором перевозки груза, транспортные средства, контейнеры, пригодные для перевозок соответствующего груза.

То есть ПСН также может применяться предпринимателем только при наличии у предпринимателя собственных или арендованных транспортных средств.

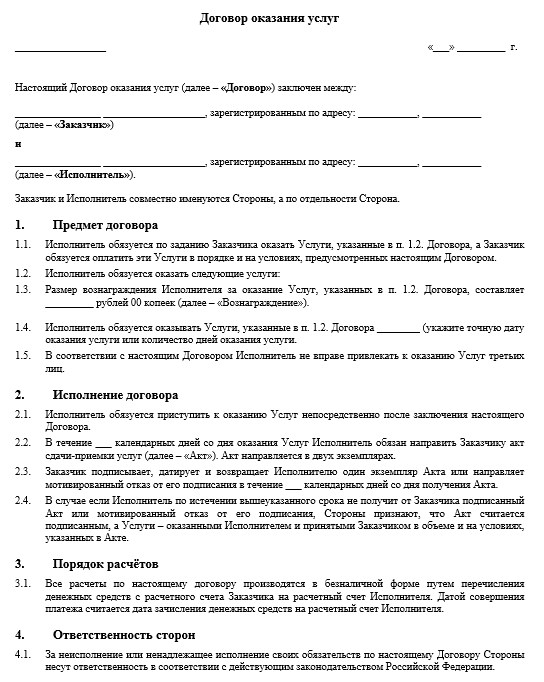

Какие особенности нужно учитывать и что включить в текст договора

Договор оказания услуг с самозанятым

Образец договора, подготовленный специалистами сервиса.

Самозанятым называют физическое лицо или индивидуального предпринимателя (ИП), который использует особый налоговый режим — налог на профессиональный доход (НПД). Деятельность самозанятого регулируется Федеральным законом от 27.11.2018 № 422-ФЗ.

Чтобы получить статус самозанятого, надо пройти регистрацию на сайте ФНС или в приложении «Мой налог». Вести отчётность и применять кассовый аппарат не требуется, а налог к уплате рассчитывается автоматически.

Самозанятый не обязан платить страховые взносы, а доход, на который уже уплачен налог на профессиональный доход (НПД), не облагается НДФЛ.

Особенности договора услуг с самозанятым

Договор с самозанятым заключается между юридическим или физическим лицом с одной стороны, и гражданином (физическим лицом или ИП), применяющим налог на профессиональный доход, с другой стороны.

Такое соглашение должно содержать как общие правила, установленные для гражданско правовых договоров, так и специфические нормы, необходимые для работы с самозанятым.

В договор оказания услуги с самозанятым нужно включить следующие условия:

- дата и место заключения, наименование сторон соглашения;

- предмет, то есть описать какие именно услуги будет осуществлять самозанятый;

- стоимость услуг и порядок расчётов;

- порядок сдачи-приемки услуги;

- сроки выполнения обязательств исполнителем и заказчиком;

- ответственность сторон и обстоятельства непреодолимой силы;

- порядок изменения и расторжения соглашения и т.д.

Также помимо стандартных условий в договоре нужно прописать специфические положения, а именно:

- Укажите, что исполнитель применяет специальный налоговый режим «Налог на профессиональный доход».

- Пропишите обязанность исполнителя на каждую выплаченную ему сумму передать заказчику чек, сформированный при расчете за услуги, указанные в договоре.

- Предусмотрите пункт о том, что если исполнитель теряет статус самозанятого, то он обязан сообщить об этом заказчику как можно скорее.

- Также можно прописать ответственность исполнителя, если он нарушит предусмотренную выше обязанность и скроет тот факт, что он уже не является самозанятым.

Что необходимо учесть при заключении договора с самозанятым

1. Перед заключением договора, советуем убедиться, что лицо действительно имеет статус самозанятого. Для этого можно:

- Запросить у лица выписку из приложения «Мой налог».

- Проверить факт регистрации самостоятельно на сайте ФНС.

Если окажется, что статусом самозанятого контрагент не обладает, заказчику нужно будет выплатить за него страховые взносы и НДФЛ. Это также будет означать, что сформированные им чеки в налоговую не попадут и организации не смогут учесть суммы по договору в качестве своих расходов.

2. Также нужно помнить о том, что у самозанятых установлен предел годового дохода в 2, 4 млн. рублей. Убедитесь, что после заключения с вами договора у исполнителя этот доход превышен не будет.

Если у вас есть опасения, что во время действия договора у контрагента может быть утрачен статус самозанятого, установите в соглашении обязанность плательщика НПД сообщать, если он прекратит работу по данному налоговому режиму. А если он это положение нарушит, то в договоре можно прописать ответственность исполнителя за убытки, понесённые в этом случае (например, обязанность возместить страховые взносы, пени и штрафы, которые взыщет с заказчика ФНС).

3. Если договор с самозанятым заключает организация или индивидуальный предприниматель, то он не должен иметь признаки трудовых отношений. Например,

- в тексте соглашения нужно указать определённую услугу, но не ряд трудовых функций и трудовых обязанностей;

- оплата услуг должна зависеть от подписания актов, но не выплачиваться два раза в месяц как заработная плата;

- нельзя указывать в договоре про соблюдение трудового распорядка и про дисциплинарную ответственность за нарушение правил внутреннего трудового распорядка.

Также законом прямо запрещено привлечение в качестве самозанятого бывшего работника заказчика, если трудовые отношения между ними закончились менее двух лет назад.

Если налоговая решит, что под видом договора оказания услуг с самозанятым стороны скрывают трудовые отношения, то организации будет доначислены НДФЛ и взносы, а также наложен административный штраф.

Образец договора оказания услуг размещён в начале статьи. Также вы можете скачать полностью готовый договор именно с вашими данными в сервисе «Документовед» после заполнения небольшой анкеты.

Читайте также: