Как узнать в какую налоговую сдавать отчетность ип

Опубликовано: 17.05.2024

6 МИН

Когда и какую отчётность сдавать индивидуальному предпринимателю

Бизнесмену приходится постоянно держать государство в курсе своей деятельности: если не соблюдать актуальные сроки сдачи основной отчётности для ИП, придётся платить штрафы.

Куда отправлять документы

Есть три учреждения, перед которыми ИП должен отчитываться в обязательном порядке:

- Налоговая инспекция — сюда отправляют декларации в зависимости от формы налогообложения.

- Пенсионный фонд — сюда идёт отчётность по сотрудникам, если они есть.

- Фонд социального страхования — посылаем сведения о страховых взносах за сотрудников.

То, какие формы отчётов сдаёт ИП, зависит от формы налогообложения и наличия работников.

Если последний срок подачи отчётности приходится на выходной или нерабочий день, значит, он переносится на следующий рабочий день

Ч. 7 ст. 6.1 НК РФ

ИП на ОСНО

Если у вас общая система налогообложения, то в налоговую обязательно нужно передать три документа:

Декларация 3-НДФЛ

Подаётся за прошлый год до 30 апреля текущего года.

Ч. 1 ст. 346.23 НК РФ

Штраф за нарушение срока — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 4-НДФЛ

Нужно отправлять в течение 5 дней с момента, как прошёл месяц с первого полученного дохода в году.

Ч. 7 ст. 227 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

Декларация об НДС

Подаётся не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом:

- за прошлый год — до 25 января текущего;

- за I квартал года — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября.

Ч. 5 ст. 174 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕНВД

- за прошлый год — до 20 января текущего;

- за I квартал этого года — до 20 апреля;

- за II квартал — до 20 июля;

- за III квартал — до 20 октября.

Ч. 3 ст. 346.32 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на УСН

Вся отчётность ИП на УСН — одна декларация за прошедший год. Её нужно подавать до 30 апреля текущего года.

Ч. 1. ст. 346.23 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕСХН

Декларацию нужно подавать за прошлый год до 31 марта текущего.

Ч. 5 ст. 346.9 НК РФ и п. 1 ч. 1 ст. 346.10 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на патенте

Для ИП на патентной системе налогообложения процедуры отчётности нет.

Для ИП с сотрудниками

Если предприниматель нанял кого-то по трудовому договору или договору ГПХ, он должен сдавать отчётность не только за себя, но и за сотрудников. Вот какие нужны документы:

Расчёт по начисленным и уплаченным взносам ( 4-ФСС ) в Фонд социального страхования (только для ИП с работниками по трудовому договору).

Если у вас больше 25 работников, отчётность сдаётся только в электронном виде, если меньше, можно в бумажном.

Документы сдаются 4 раза в год: в бумажном виде до 20-го числа месяца, следующего за отчётным периодом, в электронном — до 25-го числа.

Ч. 1 ст. 24 125-ФЗ от 24.07.1998

Штраф за непредставление — от 5 до 30 % от суммы начисленных страховых взносов, но не меньше 1000 рублей.

Ч. 1 ст. 26.30 125-ФЗ от 24.07.1998

Сведения о среднесписочной численности работников в налоговую инспекцию (только для ИП с работниками по трудовому договору).

В первый год работы сведения подаются до 20-го числа месяца, следующего за месяцем создания ИП, далее — подача сведений за прошлый год до 20 января текущего.

Ч. 3 ст. 80 НК РФ

Штраф — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 2-НДФЛ в налоговую инспекцию

Сдаётся за прошлый год до 1 апреля текущего. Если налог удержать не получилось, до 1 марта.

Ч. 2 ст. 230 НК РФ

Ч. 5 ст. 226 НК РФ

Декларация 6-НДФЛ в налоговую инспекцию

Сдаётся 4 раза в год:

- за год — до 1 апреля;

- за I квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 сентября.

Ч. 2 ст. 230 НК РФ

Штрафы за нарушение срока сдачи деклараций — 200 рублей.

Какие отчеты должны составлять ИП на УСН

Этот материал обновлен 02.02.2021

Предпринимателям на упрощенной системе налогообложения (УСН) вести учет проще, чем на общей системе. Но им нужно заполнять отчетность для налоговой и других ведомств:

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Для удобства мы собрали в таблице все отчеты, которые должен сдавать ИП на упрощенке. Вы можете скачать ее и распечатать.

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года |

Отчетность ИП с работниками на упрощенной системе налогообложения

| 2-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год. В последний раз сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ. |

| Срок сдачи | До 1 марта 2021 года |

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 марта — за предыдущий год |

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

| Сведения о трудовой деятельности: СЗВ-ТД | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще |

| Срок сдачи | При приеме или увольнении работника — не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца |

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 июля или до 25 июля — за полугодие До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По приказу Росстата |

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В 2021 году проводится сплошное статистическое наблюдение за 2020 год. Всем предпринимателям надо сдать в Росстат отчет по форме № 1-предприниматель «Сведения о деятельности ИП за 2020 год».

Форму нужно сдать до 1 апреля 2021 года в электронном виде (на сайте Росстата при наличии электронной подписи или через операторов электронного документооборота).

Согласно приказу Росстата, форму с 1 марта по 1 мая 2021 года можно сдавать на портале госуслуг, но пока такая возможность на портале не реализована.

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

| Декларация по водному налогу | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 20 апреля — за 1 квартал До 20 июля — за 2 квартал До 20 октября — за 3 квартал До 20 января следующего года — за 4 квартал |

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

Декларация по налогу на УСН. Подается раз в год до 30 апреля.

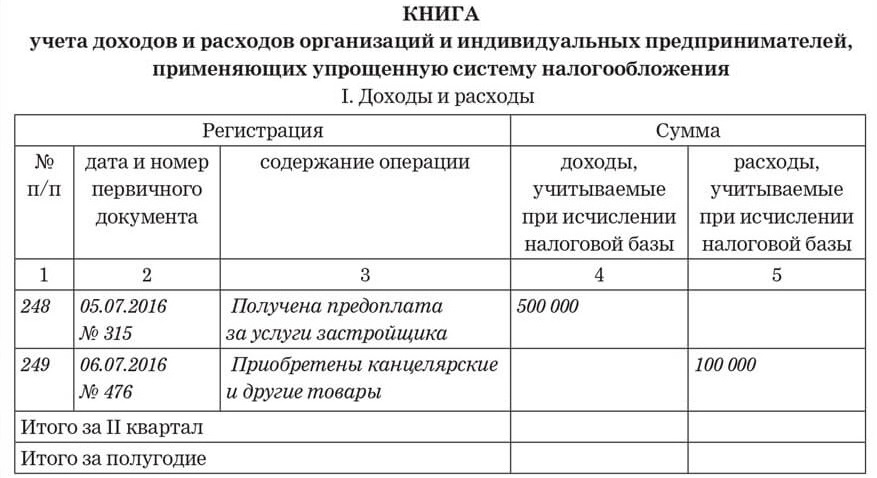

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить копиями чеков, квитанций. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 30 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого, придется сдать несколько отчетов.

2-НДФЛ . Подается в налоговую ежегодно. Это справка по каждому человеку о том, сколько вы ему заплатили и сколько удержали налога за предыдущий год. Если доходы от вас получили больше 10 человек, обязательно сдавать в электронном виде. В последний раз 2-НДФЛ сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ .

Справки нужно подать не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если друг взял у ИП беспроцентный заем.

6-НДФЛ . Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по ставкам 13, 30 и 35%, начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету 6-НДФЛ , начиная с отчетности за 2021 год, являются справки о доходах каждого работника.

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). С 2020 года в РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Чтобы рассчитать среднесписочную численность, складывают число работников за каждый месяц и делят сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1 . Подаются в пенсионный фонд один раз в год — не позднее 1 марта года, следующего за отчетным. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М . Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М .

Сведения о трудовой деятельности: СЗВ-ТД . Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

В 2021 году до 15 февраля отправляют отчет на всех работников, которые работали на 1 января 2020 года и на которых не отправили форму в 2020 году

4-ФСС . Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Статистика. Если предприниматель попал в выборку Росстата, он должен сдать отчетность по форме 1-ИП . Чтобы проверить, зайдите на сайт Росстата и введите свои данные.

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно отчитаться до 25 числа месяца, следующего за кварталом выставления счета-фактуры либо квартала совершения операции, по которой ИП стал налоговым агентом по НДС.

Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2020 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 40 874 Р . Доходов не было, поэтому год закончен с убытком 40 874.

В 2021 году ИП возобновил работу. Его доходы — 800 000 Р , расходы — 500 000 Р . При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 40 874) = 38 869 Р .

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Даже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ , ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально. Если все работники уволены, сдавать РСВ не надо.

А вот форму СЗВ-ТД сдавать не нужно — ведь с персоналом ничего не происходит.

Форму 6-НДФЛ тоже сдавать не надо — ее сдают только в случае, когда ИП начисляет доход в пользу физического лица. Если же ИП не начисляет в пользу физических лиц доходы, он не является налоговым агентом, а следовательно, не обязан представлять «нулевую» форму 6-НДФЛ .

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Автор статьи — Копирайтер Контур.Бухгалтерии

Почему отчетность «нулевая»

«Нулевая» отчетность, или «нулевка» — это обиходное понятие, в законодательстве его нет. Также нет отдельной формы для «нулевых» деклараций. Предприниматель с перерывом в бизнесе заполняет стандартные формы отчетов, разница касается только полей о доходах и убытках: в нулевках эти разделы заполняются нулями или прочерками. Нулевой отчетностью предприниматель показывает государству, что у него нет дохода и базы для начисления налогов.

ИП с сотрудниками сдает нулевые отчеты в ФНС, ПФР, ФСС и пишет письма об отсутствии выплат сотрудникам, если они ушли в отпуск без содержания.

Сроки сдачи нулевки

Для нулевок и «полновесных» отчетов и деклараций применяют одни сроки. При превышении сроков действуют штрафы и другие санкции.

Рассмотрим, какие нулевки сдают ИП без сотрудников. Форма отчета зависит от налогового режима.

Нулевки на УСН

ИП на УСН сдают один отчет — налоговую декларацию за прошедший календарный год. Нулевка подается до 30 апреля текущего года. Если бизнес идет, но расходы превысили доходы — это другая ситуация. При таком варианте декларация будет содержать суммы о поступлениях и списаниях, а предприниматель уплатит 1 % налога со своих доходов.

Нулевки на патенте

Предприниматель на патенте не сдает налоговую отчетность, а значит и нулевок на патенте нет. Но если ИП пропустил очередной платеж за патент, он лишается права применять ПСН и автоматически переводится на ОСНО. В результате ему придется сдавать отчеты по налогу на имущество, НДФЛ и НДС в установленные сроки.

Нулевки на ОСНО

ИП на ОСНО может сдавать нулевые отчеты, если нет движения по расчетному счету, нет выдачи чеков, накладных, актов исчетов-фактур. В таком случае из нулевок сдают:

- декларацию по НДС — ежеквартально в течение 20 дней после отчетного квартала;

- декларацию 3-НДФЛ — раз в год до 30 апреля года;

- декларацию 4-НДФЛ — в первые 30 дней после регистрации ИП и при росте прибыли на 50 % и больше.

ИП с работниками: отчеты в ФНС, ПФР и ФСС

ИП-работодатель, приостановивший бизнес, сдает нулевые отчеты в фонды:

- отчет РСВ ежеквартально до 30 числа месяца, следующего за отчетным периодом.

- отчет 4-ФСС ежеквартально, до 20 числа последующего месяца на бумаге и до 25 числа электронно;

- обновленную форму 6-НДФЛ — ежеквартально, в течение месяца после отчетного квартала;

- ежемесячные сведения о работниках СЗВ-М — в течение 15 дней после отчетного месяца;

- СЗВ-ТД при приеме на работу или увольнении сотрудника, переводе внутри компании или смене должности.

Если ИП больше не планирует нанимать сотрудников, то после расторжения последнего трудового или гражданско-правового договора может подать в ФСС заявление о снятии с учета в качестве работодателя, чтобы не сдавать отчеты по сотрудникам

Фиксированные взносы ИП

ИП в простое тоже платят за себя страховые взносы в ФНС. Но иногда этого можно не делать

- если во время простоя ИП ухаживает за ребенком до полутора лет;

- если ИП проходит срочную армейскую службу;

- если ИП ухаживает за инвалидом I группы, пожилым человеком старше 80 лет или ребенком-инвалидом;

- если ИП проживает за границей вместе с супругом — работником дипломатической миссии;

- если ИП проживает вместе с супругом-военнослужащим в местности, где не существует возможности трудоустройства.

Предоставьте в налоговую документы и нулевые отчеты, которые подтвердят право ИП на освобождение от взносов.

Чтобы избежать штрафных санкций и иных проблем с контролирующими органами, отчетность индивидуального предпринимателя должна вестись в строгом соответствии с законодательством Российской Федерации. Важно соблюдение сроков подачи документов, правильность их заполнения и точность изложенных данных. Хотя отчетность ИП проще, чем соответствующие процедуры у юридических лиц, важно отслеживать изменения законодательной базы, поправки, вносимые в Налоговый кодекс.

В течение года каждый индивидуальный предприниматель отчитывается о своей деятельности и ее результатах - доходах, расходах, персонале - перед несколькими федеральными и региональными органами. Это Федеральная налоговая служба, Фонд соцстрахования РФ, Пенсионный фонд, миграционная служба. Сложность оформления и количество документов зависят от сферы деятельности, вида налогообложения, наличия наёмных работников. Если члены коллектива не являются резидентами РФ, они заинтересуют миграционную службу.

Какую отчетность сдает ИП

Разберёмся, какую отчетность сдает ИП в 2020 году. Предпринимателю необходимо отчитываться по налогам, исходя из выбранной системы налогообложения. Также ведётся учёт кассовых операций, данных по наёмным работникам. Есть нулевая и статистическая отчетность для ИП, учёт дополнительных налогов, зависящих от сферы деятельности. Если совмещается два налоговых режима, необходимо подать две декларации. Если используется ОСНО (общий режим), налоговая отчетность ИП включает декларации по НДС, НДФЛ.

Отчётность делится на несколько основных типов:

- Налоговая;

- Финансовая;

- Отчётность перед социальными фондами;

- Статистическая.

Первая касается налогов и сборов, которые ИП оплачивает в течение всего срока работы. Вторая связана с ведением внутренней бухгалтерии. Это фиксация движения средств на бумажных и электронных носителях. В случае проверки вы всегда сможете предъявить подтверждение своей честности, избежав штрафов. Особенно актуально это при ведении эквайринга – приёме электронных платежей.

Грамотное и честное ведение финансовой отчётности тесно связано с налогообложением. Есть множество нюансов.

Например, ведение КУДИР. Книга учёта доходов и расходов ведётся всеми ИП, кроме тех, что работают на ЕНВД.

Наличие этой книги часто позволяет решить вопрос в пользу предпринимателя в спорных ситуациях и даже в суде. Ещё один нюанс – внутренний контроль и управленческий учёт, когда нужно понять, есть ли у предприятия прибыль.

Отчётностью перед социальными фондами называется всё, что связано с деятельностью наёмного персонала. Здесь речь идёт о страховании, взносах в ПФР, больничных, выплатах по уходу за ребёнком для сотрудников.

Статистические отчёты регулируются Росстатом. Служба сама определяет, кто должен подавать заполненную форму, и высылает им уведомления. В них указано, за какой период нужно отчитаться. Это может быть год, квартал или месяц. Нарушение требований влечёт административные взыскания по ст. 13.19 в размере 10 – 40 тыс. рублей. Некоторым ИП приходится отчитываться каждые пять лет. Им также отправляется извещение.

Как именно будет подаваться отчётность, зависит от двух факторов: сферы деятельности и её масштабов в конкретном предприятии. Обычно это 1-ИП или 1-ИП-торговля. Для субъектов малого бизнеса – ПМ-пром. Уведомление можно самому сформировать на сайте Росстата. Этот федеральный орган каждые пять лет самостоятельно проводит общее наблюдение. В этом случае отчёт подают все предприниматели.

Нулевой отчёт подаётся только на общем и упрощённом режиме налогообложения, но не применяется для патентной системы и ЕНВД. Подходит он тем предпринимателям, которые не получают доход по кассе и переводы на расчётный счёт в банке.

Такой квартальный отчет в налоговую для ИП подаётся до 20 числа месяца после квартала, за который оформлена отчётность. Он включает всего два листа.

Контролирующие организации не требуют подтверждающие документы в обязательном порядке, но могут самостоятельно запросить выписку со счета предпринимателя в банке. Если в течение отчетного периода будут обнаружены поступления средств, за нарушение будет выписан штраф.

Книгу учёта доходов и расходов ведут абсолютно все ИП, работающие на ОСН, УСН, патенте и ЕСХН. В 2013 году власти отменили необходимость заверения книги в налоговых органах. Но книга должна храниться у предпринимателя. Она должна быть прошита, пронумерована. Если при проверке её не будет, придётся заплатить штраф.

Если вы работаете на ЕНВД, вести КУДИР не придётся. Но тогда потребуется учёт работников, занимаемой площади в квадратных метрах. Как это делать, закон не регламентирует, а требования ФНС по ведению отдельной книги для ЕНВД являются незаконными. В частности, в ней не должно быть разделов с доходами и расходами. Зато обязательно учитывать физические показатели.

Отчётность ИП по кассе

Если предприниматель принимает, выдаёт, хранит наличность, необходимо оформление кассовых документов. Применяются лимиты по кассе. Однако кассовая отчётность для ИП с июня 2014 упрощена. В частности, им не нужно вести РКО, ПКО и заполнять кассовую книгу.

Задача ИП заключается в формировании документации по выплате зарплаты. Это стандартные платёжные и расчётно-платёжные ведомости. Если выручка составляет до 800 млн. руб. в течение года, а работников до 100 человек, фиксировать лимит наличности (остатка) в кассе не требуется.

Налогообложение ИП на упрощёнке без отчётности

Предприниматель обязан регулярно выплачивать в бюджет налог на зарегистрированные транспортные средства. Он получает по почте платёжный документ, сопровождаемый уведомлением. Заполнив документы, предприниматель направляет их в территориальный орган ИФНС. По транспортному налогу и налогу на недвижимость декларацию в ФНС подавать не требуется.

Работа с ФНС РФ при ликвидации

Помимо описанных выше отчётов по конкретной форме налогообложения, есть отдельный формат в случае ликвидации ИП.

Уточним, как сдавать налоговую отчетность ИП при закрытии. Если вы задумываетесь о расширении бизнеса, преобразовании или прекращении деятельности, нужно также подать документы.

Если ИП работал на ЕНВД, отчётность сдаётся не позже 20 числа того месяца, в котором бы подавался квартальный отчёт. У таких деклараций должна быть отметка-код, зависящая от квартала. Это числа «51», «54», «55» или «56» соответственно для 1,2,3 и 4 кварталов.

По закону сдача налоговой отчетности ИП по НДС осуществляется за первый квартал до 25 апреля, а форму 3-НДФЛ – в течение пяти рабочих дней с момента ликвидации. Все отчёты необходимо хранить. Если вы их потеряете или они будут испорчены, придётся выплатить штраф.

По НДФЛ декларацию подают в течение пяти дней с момента закрытия. Сам налог нужно оплатить в течение 15 рабочих дней после ликвидации.

Грамотная и своевременно поданная годовая отчетность ИП – залог успеха вашего бизнеса. Если вы хотите сэкономить время и деньги, доверьте эти задачи экспертам «ДИП». Они подойдут к решению вопросов ответственно, проконсультируют вас по всем нюансам законодательства, актуальным поправкам, вступившим в силу.

Сроки сдачи отчетности

Установленные сроки сдачи отчетности ИП по общему режиму:

- Декларация 3-НДФЛ сдаётся ежегодно один раз. Срок – 30 апреля каждого года.

- НДС – только на электронном носителе, до 25 числа месяца, следующего за отчётным кварталом.

Для работающих по УСН требования зависят от наличия работников. Так сроки сдачи отчетности ИП без персонала выглядят следующим образом:

- УСН – подача декларации до 30 апреля.

Если у индивидуального предпринимателя числятся сотрудники, сроки сдачи отчетностей те же, но к указанным выше документам добавляется ещё несколько. Это формы 4-ФСС, 2-НДФЛ и персонифицированная отчётность в Пенсионный фонд РФ. Также до 31 числа сдаётся ежеквартальный расчёт по форме 6-НДФЛ и до 1 марта – годовой.

Для предпринимателей на ЕНВД отчёт подаётся до 20 числа месяца следующего налогового периода. Отчёт РСВ по работникам подают в ФНС каждый квартал.

Не забывайте, что вам также нужно вести книгу доходов и расходов. Упрощённая система налогообложения не снимает с индивидуальных предпринимателей эту обязанность.

Срок по отчётам Росстата:

- 1-ИП – не позже 2 марта после года отчётности.

- ПМ-пром – до 4 числа каждого месяца.

- 1-ИП –торговля – до 17 октября после отчётного года.

Сдавать их нужно после попадания в выборку Росстата.

Если вы понимаете, что не успеваете, лучше поручить задачу специалистам «ДИП». Они подадут документы вовремя, убедятся в правильности оформления. Это позволит избежать штрафов.

Бухгалтерская и налоговая отчетность ИП

Если ИП ведёт бухучёт, то он подготавливает годовой отчёт в двух экземплярах. Один после утверждения остаётся у него, другой передаётся в Росстат по месту регистрации. Подаётся он до 31 марта года, следующего за отчётным.

Важный момент: предприниматель не обязан передавать органам ФНС финансовую отчётность. Такое требование действует только для организаций. Это правило регулируется ст. 23 Налогового Кодекса РФ (п.1 подп. 5) и Федеральным законом №402-ФЗ от 6 декабря 201.

Вести ли бухгалтерию, если этого не требует законодательство? В целом бухгалтерская отчетность для ИП может быть полезна. Её ведение может сыграть на руку предпринимателю, если он ищет инвестиции, планирует кредитоваться в банках, подаёт документы для участия в системе закупок.

Бухучёт индивидуальных предпринимателей при работе по упрощенной системе УСН по 6%, 15% или патенту без сотрудников требует особого внимания к подготовке отчётности. Поэтому эффективнее привлекать сторонних специалистов, имеющих опыт и необходимые компетенции. Они займутся обслуживанием всех операций, ведением книги доходов и расходов (в электронном виде). Также осуществляется расчёт платежей по налогу, подготовка отчёта в Пенсионный фонд.

Если у индивидуального предпринимателя есть наёмный персонал, то добавляется подготовка и передача отчётов по заработной плате, больничным и отпускным выплатам каждого работника. Персонифицированные отчёты отправляются во внебюджетные фонды и Пенсионный фонд Российской Федерации.

Время чтения: 10 минут

Нет времени читать? Оставьте почту — пришлём ссылку на статью.

По закону предприниматель обязан отчитываться перед налоговой и раз в год платить страховые взносы — неважно, работает он или нет. Даже если за год ИП не заключил ни одной сделки, в налоговой всё равно ждут заполненную декларацию и страховые взносы. Тем, кто игнорирует налоговую, придётся заплатить штрафы и пени. Рассказываем, что и как сдавать и платить.

ИП на УСН

О сроках подачи декларации УСН — в п. 1 ст. 346.23 НК РФ

ИП на упрощёнке, который не ведёт бизнес, должен раз в год подавать нулевую декларацию и платить обязательные страховые взносы на пенсионное и медицинское страхование.

Нулевая декларация — это стандартная декларация по УСН с прочерками. Предприниматели на упрощёнке раз в квартал рассчитывают и платят налог на основе полученного дохода. Если доходов нет, то и налог платить не нужно.

Как самостоятельно заполнить декларацию:

УСН 6%

УСН 15%

Посмотреть образец заполнения нулевой декларации: УСН 6%, УСН 15%.

Что сдавать и платить ИП на УСН, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Срок подачи декларации по УСН за год до 30 апреля

Если предприниматель вообще не планирует вести бизнес, ему лучше закрыть ИП. После закрытия нужно:

- в течение 15 дней заплатить страховые взносы (п. 5 ст. 432 НК РФ),

- до 25 числа следующего месяца сдать декларацию по УСН (п. 2 ст. 346.23 НК РФ).

ИП на ЕНВД

О сроках подачи декларации ЕНВД — в п. 3 ст. 346.32 НК РФ

ИП на ЕНВД, который не ведёт бизнес, должен раз в квартал сдавать декларацию и платить налог. А ещё — раз в год платить обязательные страховые взносы на пенсионное и медицинское страхование.

ЕНВД рассчитывают раз в квартал на основе физических показателей бизнеса: количества сотрудников, площади помещения, количества машин. Даже если бизнес не работает, но помещение или машина есть, предпринимателю придётся заплатить налог и заполнить декларацию. Пока есть физический показатель, можно оставаться на ЕНВД.

Когда физический показатель обнулился и платить налог не с чего, предпринимателю нельзя оставаться на ЕНВД. Например, ИП, который рассчитывает налог на основе площади помещения, расторгнул договор аренды. Если у него больше нет помещения, значит, он не может вести бизнес на ЕНВД — у него есть пять дней, чтобы подать заявление о снятии с учёта.

Что сдавать и платить ИП на ЕНВД, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации:

1 квартал — до 20 апреля

2 квартал — до 20 июля

3 квартал — до 20 октября

4 квартал — до 20 января

Сроки уплаты налога:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Если предприниматель на ЕНВД не ведёт бизнес и не может или не хочет оставаться на ЕНВД, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- до 20 числа месяца, следующего за кварталом, в котором ИП закрылся, заплатить страховые взносы (п. 3 ст. 346.32 НК РФ),

- до 25 числа того же месяца заплатить налог (п. 1 ст. 346.32 НК РФ),

- сдать обычную декларацию по ЕНВД.

О снятии с учета по ЕНВД ─ п. 3 ст. 346.28 НК РФ

О переходе на упрощёнку ─ п. 2 ст. 346.13 НК РФ

Перейти с ЕНВД на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Если физический показатель, на основе которого предприниматель платит налог, обнулился, перейти на УСН можно в любое время, если нет — только с 1 января следующего года.

Чтобы перейти на УСН, нужно:

- Подать в налоговую заявление о снятии с учёта в связи с прекращением предпринимательской деятельности. Если предприниматель уходит с ЕНВД из-за того, что платить налог не с чего, у него есть пять дней со момента, когда показатель обнулился. Например, предприниматель разорвал договор аренды или продал автомобиль.

- В течение месяца после того, как предпринимателя снимут с ЕНВД, подать уведомление о переходе на упрощёнку.

ИП на ОСНО

ИП на ОСНО, который не ведёт бизнес, должен каждый квартал сдавать нулевую декларацию по НДС и раз в год платить страховые взносы и сдавать нулевую декларацию 3-НДФЛ.

Нулевые декларации — это стандартные декларации по НДС и 3-НДФЛ с прочерками.

НДФЛ рассчитывают и платят на основе дохода раз в квартал — такие платежи называются авансовыми. Раньше новые ИП и те, у кого доходы менялись больше, чем на 50%, отправляли в налоговую информацию о предполагаемых доходах, а та рассчитывала на её основе авансовые платежи по НДФЛ. Если предприниматель ничего не присылал, налоговики рассчитывали сумму аванса на основе доходов прошлого года.

С 2020 налоговая больше не будет рассчитывать сумму авансов по НДФЛ — предприниматели будут сами определять размер авансов на основании полученных доходов. А если выручки нет, то и платить не придётся (п.7 ст. 227 НК РФ).

Посмотреть образец заполнения нулевой декларации: НДС, 3-НДФЛ.

Что сдавать и платить ИП на ОСНО, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации по НДС:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Срок подачи декларации 3-НДФЛ за год до 30 апреля

Если ИП не собирается вести бизнес или не хочет оставаться на ОСНО, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- в течение 15 дней с момента закрытия заплатить страховые взносы (п. 5 ст. 432 НК РФ),

- в течение 5 дней с момента закрытия сдать декларацию 3-НДФЛ (п. 3 ст. 229 НК РФ),

- до 25 числа месяца, следующего за кварталом, в котором ИП закрылся, сдать декларацию по НДС (п. 5 ст. 174 НК РФ).

Перейти на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Перейти на УСН можно только раз в год — с 1 января следующего года. Чтобы перейти на упрощёнку, подайте до 31 декабря уведомление в налоговую.

Как сдать декларацию

Есть четыре способа сдать заполненную декларацию в свою налоговую инспекцию:

- Лично или через представителя по нотариальной доверенности.

- По почте заказным письмом с описью вложения.

- В электронной форме в личном кабинете налогоплательщика на сайте налоговой, если у вас есть квалифицированная электронная подпись (КЭП).

- Через оператора электронной сдачи отчётности — к нему нужно подключиться заранее.

Как налоговая проверяет нулевые декларации

У налоговой есть три месяца, чтобы провести камеральную проверку — это безвыездная проверка декларации. Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Безвыездная проверка. Во время проверки налоговая обменивается данными с банком, чтобы узнать обороты по расчётному счёту. Если на счёт в отчётном году поступали деньги от покупателей и заказчиков, налоговая попросит объяснить причины расхождений или сдать уточнённую декларацию, если предприниматель ошибся. Такое может случиться из-за ошибки в назначении платежа. Например, вы получили заём, а в назначении об этом не написано, и налоговая может посчитать это вашим доходом. Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Запрос о причинах бездействия. Налоговая может прислать вам требование о представлении пояснений или пригласить вас к себе, чтобы выяснить, почему вы не ведёте бизнес и когда собираетесь его запускать. Запрос должен быть на бланке требование о представлении пояснений.

Если вы получили такой запрос, сходите в налоговую лично или отправьте письменные объяснения, почему не вели бизнес в прошлом году. Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Не игнорируйте запрос, иначе вас могут оштрафовать на 5000 ₽. За повторное молчание в течение года штраф могут увеличить до 20 000 ₽ (ст. 129.1 НК РФ).

Что будет, если не платить взносы и не отчитываться

Если предприниматель не платит страховые взносы, его всё равно заставят их заплатить и насчитают пеню 1/300 ставки рефинансирования Центробанка с 1 по 30 день просрочки и 1/150 — с 31 дня просрочки (п. 4 ст. 75 НК РФ).

За неподачу декларации придётся заплатить штраф 1000 ₽ (п. 1 ст. 119 НК РФ).

Памятка

Если ИП не ведёт бизнес и не получает выручку, он всё равно должен отчитаться и заплатить страховые взносы на пенсионное и медицинское страхование.

- раз в год платят страховые взносы,

- раз в год сдают нулевую декларацию по УСН.

- раз в год платят страховые взносы,

- раз в квартал сдают декларацию по ЕНВД,

- раз в квартал платят налог на основе физических показателей.

- раз в год платят страховые взносы,

- раз в квартал сдают нулевую декларацию по НДС,

- раз в год сдают нулевую декларацию 3-НДФЛ.

Если предприниматель вообще не собирается вести бизнес, ему лучше закрыть ИП.

Если ИП на ЕНВД или ОСНО пока не собирается вести бизнес, но хочет сохранить ИП, ему лучше перейти на упрощёнку. Так он будет сдавать минимум отчётов и избежит лишних вопросов налоговой.

Автору помогала Ирина Живуцкая, генеральный директор компании «Бухгалтер плюс»

Читайте также: