Депозитарий налоговый агент по дивидендам

Опубликовано: 16.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 15 января 2018 г. N 03-04-06/2232 О наличии у организации-депозитария обязанностей налогового агента по НДФЛ в отношении выплат доходов по ценным бумагам иностранных эмитентов

Департамент налоговой и таможенной политики рассмотрел письмо о наличии у организации-депозитария обязанностей налогового агента по налогу на доходы физических лиц в отношении выплат доходов по ценным бумагам иностранных эмитентов и сообщает, что в соответствии с регламентом Министерства финансов Российской Федерации, утверждённым приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н, в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных операций.

Вместе с тем в соответствии со статьёй 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняем следующее.

Исходя из положений подпунктов 5-7 пункта 2 статьи 226.1 Кодекса депозитарий не признается налоговым агентом в отношении выплат налогоплательщику дохода по ценным бумагам, выпущенным иностранными государствами и иностранными организациями.

Согласно подпункту 1 пункта 2 статьи 226.1 Кодекса налоговым агентом при осуществлении операций с ценными бумагами, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса признается, в частности, брокер, осуществляющий в интересах налогоплательщика операции с ценными бумагами на основании договора на брокерское обслуживание с налогоплательщиком.

Абзацем пятым пункта 7 статьи 226.1 Кодекса предусмотрено, что исчисление и уплата суммы налога в отношении доходов по ценным бумагам производятся налоговым агентом при осуществлении выплат такого дохода в пользу физического лица в порядке, установленном данной главой Кодекса.

Если организация, действуя в качестве депозитария, перечисляет по указанию клиента доход, полученный по ценным бумагам, выпущенным иностранными эмитентами, минуя брокерские снега непосредственно на текущий счёт клиента в банке, обязанности удержания сумм налога на доходы физических лиц у этой организации не возникает.

В этом случае в соответствии со статьёй 228 Кодекса обязанность по исчислению и уплате налога на доходы физических лиц возлагается на налогоплательщика.

В случае, если организация, действуя в качестве депозитария, перечисляет полученный клиентом от эмитента доход на брокерские счета, находящиеся в распоряжении налогового агента - брокера, организация, действующая также в качестве брокера, обязана при выплате купона в установленном порядке исчислить, удержать у налогоплательщика и перечислить исчисленную сумму налога в соответствующий бюджет.

Согласно подпункту 1 пункта 3 статьи 208 Кодекса для целей главы 23 Кодекса к доходам, полученным от источников за пределами Российской Федерации, относятся дивиденды и проценты, полученные от иностранной организации, за исключением процентов, предусмотренных подпунктом 1 пункта 1 данной статьи, а также выплаты по представляемым ценным бумагам, полученные от эмитента российских депозитарных расписок.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

Рассмотрен вопрос о наличии у организации-депозитария обязанностей налогового агента по НДФЛ в отношении выплат доходов по ценным бумагам иностранных эмитентов.

Если организация, действуя в качестве депозитария, перечисляет по указанию клиента доход, полученный по ценным бумагам, выпущенным иностранными эмитентами, минуя брокерские счета, непосредственно на текущий счет клиента в банке, то обязанности удержать сумму НДФЛ у этой организации не возникает.

Если организация, действуя в качестве депозитария, перечисляет полученный клиентом от эмитента доход на брокерские счета, находящиеся в распоряжении налогового агента - брокера, то компания, действующая также в качестве брокера, обязана при выплате купона исчислить, удержать и перечислить исчисленную сумму налога в бюджет.

Если дивиденды выплачиваются российским организациям через депозитарий, то он является налоговым агентом по налогу на прибыль.

Вопрос: О выполнении функций налогового агента по налогу на прибыль при выплате дивидендов через номинального держателя - депозитарий.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 16 мая 2014 г. N 03-08-05/23197

Департамент налоговой и таможенно-тарифной политики в связи с вопросом о выполнении функций налогового агента при осуществлении выплат доходов в виде дивидендов сообщает следующее.

В соответствии с пунктом 1 статьи 24 Налогового кодекса Российской Федерации (далее - Кодекс) налоговыми агентами признаются лица, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. При этом в соответствии с пунктом 3 статьи 275 Кодекса, если иное не предусмотрено Кодексом, российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом по налогу на прибыль организаций. В соответствии со статьей 11 Кодекса источником выплаты доходов налогоплательщику признается организация или физическое лицо, от которых налогоплательщик получает доход. Особенности исполнения функций налогового агента при выплате доходов в виде дивидендов по акциям, выпущенным российской организацией, установлены пунктом 7 статьи 275 Кодекса, в соответствии с которым определены организации, выполняющие функции налогового агента при выплате таких доходов иностранным организациям.

Федеральным законом "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации" от 29.12.2012 N 282-ФЗ (далее - Закон N 282-ФЗ) были внесены изменения в Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ) и Федеральный закон от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" (далее - Закон N 39-ФЗ) в части определения порядка выплаты дивидендов. Согласно пункту 4 статьи 14 Закона N 282-ФЗ положения, изменяющие порядок выплаты дивидендов, вступили в силу с 01.01.2014.

В соответствии с новой редакцией пункта 3 статьи 42 Закона N 208-ФЗ решением о выплате (объявлении) дивидендов общего собрания акционеров должна быть установлена дата, на которую определяются лица, имеющие право на получение дивидендов.

Согласно пункту 5 статьи 42 Закона N 208-ФЗ дата, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения.

В соответствии с положениями пункта 6 статьи 42 Закона N 208-ФЗ срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам - 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Согласно пункту 7 статьи 42 Закона N 208-ФЗ дивиденды выплачиваются лицам, которые являлись владельцами акций соответствующей категории (типа) или лицами, осуществляющими в соответствии с федеральными законами права по этим акциям, на конец операционного дня даты, на которую в соответствии с решением о выплате дивидендов определяются лица, имеющие право на их получение.

В соответствии с новой редакцией пункта 3 статьи 8 Закона N 39-ФЗ держатель реестра для осуществления прав по ценным бумагам составляет на определенную дату список лиц, осуществляющих права по ценным бумагам, или список зарегистрированных лиц.

Лицо, которому открыт депозитный лицевой счет, включается в список зарегистрированных лиц, составляемый для осуществления права на получение доходов и иных выплат по ценным бумагам.

Согласно пункту 3 статьи 8 Закона N 39-ФЗ в обязанности держателя реестра входит составлять список лиц, осуществляющих права по ценным бумагам, по требованию эмитента или иных лиц в случаях, предусмотренных федеральными законами.

В соответствии с пунктом 1 статьи 8.7 Закона N 39-ФЗ владельцы акций и иные лица, осуществляющие в соответствии с федеральными законами права по ценным бумагам, права которых на акции учитываются депозитарием, получают дивиденды в денежной форме по акциям через депозитарий, депонентами которого они являются.

В силу положений пункта 3 статьи 8.7 Закона N 39-ФЗ депозитарий обязан передать выплаты по ценным бумагам путем перечисления денежных средств на банковские счета, определенные депозитарным договором, своим депонентам, которые являются номинальными держателями и доверительными управляющими - профессиональными участниками рынка ценных бумаг, не позднее следующего рабочего дня после дня их получения, а выплаты по ценным бумагам иным депонентам - не позднее семи рабочих дней после дня их получения.

В соответствии с пунктом 4 статьи 8.7 Закона N 39-ФЗ передача выплат по акциям осуществляется депозитарием лицам, являющимся его депонентами, на конец операционного дня той даты, на которую определяются лица, имеющие право на получение объявленных дивидендов по акциям эмитента.

В связи с тем что согласно новой редакции Закона N 39-ФЗ у депозитария отсутствует обязанность раскрытия эмитенту информации об акционерах, эмитент на дату перечисления суммы дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему не располагает информацией о том, кто является лицом, осуществляющим права по ценным бумагам, - получателем доходов в виде дивидендов по акциям - российская или иностранная организация. Следовательно, с учетом того обстоятельства, что статьей 275 Кодекса установлен различный порядок определения организации - налогового агента в зависимости от того, производится выплата доходов иностранной или российской организации, эмитент не может быть признан источником дохода для получателя дивидендов российской организации, осуществляющей права по ценным бумагам.

Исходя из системного толкования норм законодательства о налогах и сборах в рассматриваемом случае депозитарий - номинальный держатель, в котором открыты счета депо владельцев - российских организаций, - является источником дохода для таких организаций и, следовательно, признается налоговым агентом по таким выплатам в силу пункта 3 статьи 275 Кодекса.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

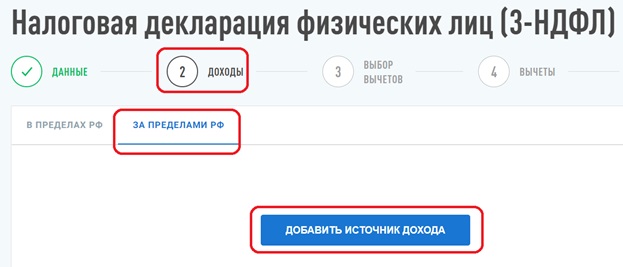

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

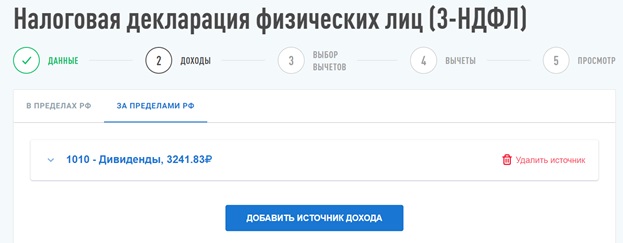

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

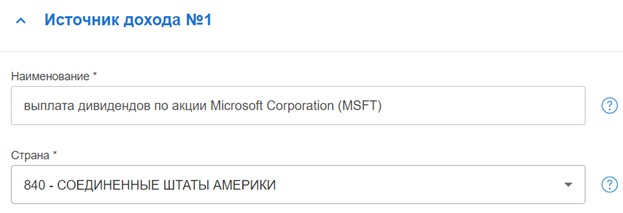

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

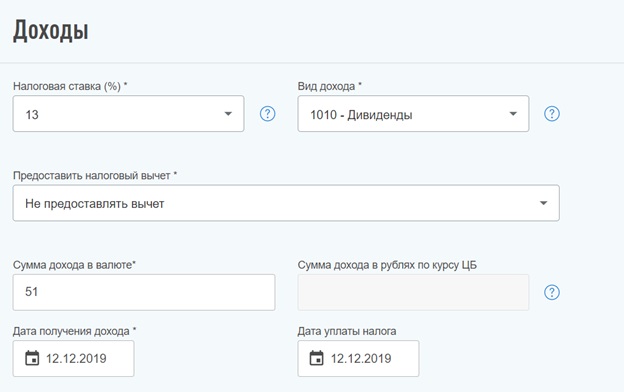

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

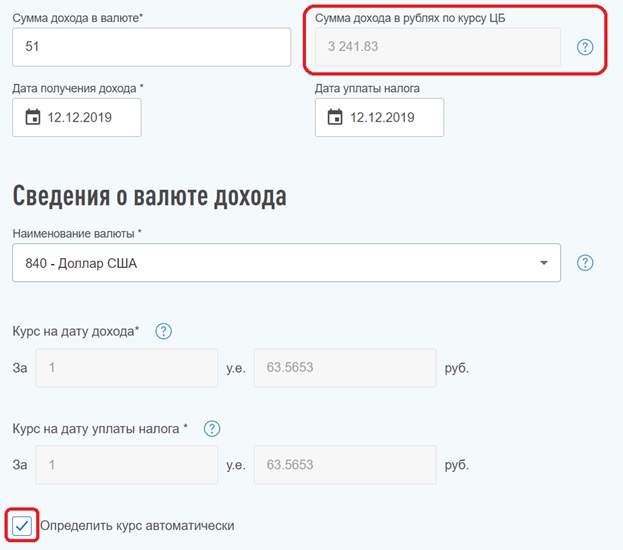

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Этот материал обновлен 15.04.2021

Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

Т—Ж теперь в приложении

Дивиденды по ценным бумагам иностранных компаний, например «Эпла» или «Фейсбука», — это доход от источников за рубежом. По таким доходам брокер в РФ не выступает налоговым агентом. Отчитываться по ним нужно самостоятельно в любом случае, это не зависит от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму W-8BEN , с дивидендов по акциям американских компаний в США будет удерживаться 10%. Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти 10% и доплатить в России только 3% — разницу между 13%, подлежащими уплате «у нас», и 10%, уже уплаченными «у них».

Если вы не подписывали форму W-8BEN , с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2018 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2018 года. Петр отчитался за этот доход. Вот какие он использовал документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатила налог со всей полученной в виде дивидендов суммы — с 0,49 $.

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2018 это 9003,22 Р :

П родолжаем рассматривать сложные вопросы уплаты дивидендов. В этой статье изучим, кто выступает налоговым агентом, а также каков порядок удержания налога, проведения контрольных мероприятий и привлечения к ответственности.

Налоговые агенты в отношении доходов в виде дивидендов

Согласно статье 275 НК РФ налоговым агентом при осуществлении выплат доходов в виде дивидендов по российским акциям признаются:

- российская организация, осуществляющая выплату дивидендов:

- а) по российским акциям, права на которые учитываются в реестре ценных бумаг на лицевом счете владельца этих ценных бумаг (подп. 1 п. 7 ст. 275 НК РФ); или

- б) организации, в отношении которой установлено право на получение таких дивидендов по акциям, которые учитываются на открытом (держателем реестра ценных бумаг) счете неустановленных лиц (подп. 3 п. 7 ст. 275 НК РФ).

Отметим, что выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом или по его поручению регистратором, осуществляющим ведение реестра акционеров, либо кредитной организацией (п. 8 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»). Соответственно, налоговыми агентами могут признаваться также регистратор или кредитная организация;

- а) счете депо владельца этих ценных бумаг;

- б) субсчете депо, открытом в депозитарии в соответствии с Федеральным законом от 07.02.2011 № 7-ФЗ «О клиринге и клиринговой деятельности» и Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» (далее – Закон № 156-ФЗ);

- в) счете неустановленных лиц при выплате дивидендов организации, в отношении которой установлено право на получение данных дивидендов;

- г) на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ.

Важно отметить, что в предыдущей редакции ст. 275 НК РФ указанные выше российская организация / доверительный управляющий / депозитарий признавались налоговыми агентами только в случае выплаты дивидендов в пользу иностранных компаний. Эта формулировка ст. 275 НК РФ породила достаточное количество вопросов в отношении того, кто должен являться налоговым агентом при выплате доходов, к примеру, в адрес российских компаний / лиц. Ведь положения ст. 275 НК РФ 1 не предусматривали прямой обязанности удерживать налог с доходов в виде дивидендов, перечисляемых российским лицам. Хотя такая обязанность «косвенно» была предусмотрена п. 3 названной статьи, в соответствии с которым российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом. Основным наиболее спорным вопросом являлся вопрос в отношении того, кто же является «источником дохода».

Минфин России (письмо Минфина России от 07.04.2014 № 03-08-05/15525) при интерпретации положений ст. 275 НК РФ пришел к выводу, что налоговым агентом по дивидендам в таких случаях (при выплате в пользу российских компаний) является эмитент. Данный вывод был сделан на основании того, что норма, установленная п. 3 ст. 275 НК РФ, является общей по отношению к частной норме п. 7 ст. 275 НК РФ. Вместе с тем на основании подп. 1 п. 5 ст. 286 НК РФ если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов. Исходя из данных обоснований, Минфин России делает вывод, что налоговым агентом по налогу на прибыль организаций в отношении дивидендов по акциям, учитываемым на счете депо владельца юридического лица – российского резидента, является эмитент. Нельзя не отметить, что данный вывод был сделан Минфином России применительно к ситуации, когда решение о выплате дивидендов было принято до 2014 года, а сама выплата осуществилась после 1 января 2014 года.

Поясним. Согласно новой редакции Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее – Закон № 39 ФЗ) начиная с 1 января 2014 года у депозитария отсутствует обязанность раскрытия эмитенту информации об акционерах. Соответственно, эмитент на дату принятия решения о выплате дивидендов (дату перечисления суммы дивидендов) номинальному держателю (или являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему) может не располагать информацией о том, кто является получателем дивидендов. Отсутствие такой информации приводит к тому, что эмитент не может правильным образом рассчитать и удержать налог с дивидендов. Ведь получателями дивидендов могут быть как иностранные, так и российские лица, в отношении которых установлен различный порядок налогообложения доходов в виде дивидендов.

На основании, среди прочего, описанного выше рассуждения Минфин России (в письме от 16.05.2014 № 03-08-05/23407, № 03-08-05/23409) делает вывод, что эмитент не может быть признан в данном случае источником дохода для получателя дивидендов – российской организации, осуществляющей права по ценным бумагам (т.к. не может правильно – из-за отсутствия информации – рассчитать и удержать налог с дивидендов). Далее финансовое ведомство делает вывод, что в рассматриваемом случае депозитарий – номинальный держатель, в котором открыты счета депо владельцев – российских организаций, является источником дохода для них и, следовательно, признается налоговым агентом по таким выплатам в силу п. 3 ст. 275 НК РФ (см. также письмо Минфина России от 14.05.2014 № 03-08-13/22654).

Точка в данном вопросе была поставлена Федеральным законом от 23.06.2014 № 167-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон № 167-ФЗ). Указанный закон внес, казалось бы, незначительные изменения в п. 7 ст. 275 НК РФ, исключив слова «иностранной [организации]». Однако положения данной нормы изменились кардинальным образом. Теперь поименованные в п. 7 ст. 275 НК РФ российская организация / доверительный управляющий / депозитарий являются налоговыми агентами в случае выплаты дивидендов в пользу не только иностранных лиц, но и российских. Формально Закон № 167-ФЗ вступил в силу с 24.06.2014 (за исключением отдельных положений).

Отсутствие до даты принятия Закона № 167-ФЗ прямой необходимости, например, для депозитариев выступать в качестве налоговых агентов могло привести к тому, что депозитарии не осуществляли исчисление, удержание и уплату налога при выплате дивидендов российским организациям в 2014 году. В то же время эмитенты в случае непредоставления им необходимой информации о получателях не имели возможности исполнить обязанности налогового агента. Таким образом, налог с дивидендов мог быть не удержан.

В связи с этим Законом № 167-ФЗ были введены т.н. «переходные положения». В частности, в случае перечисления в 2014 году российским компаниям дивидендов без удержания налога на прибыль, такие компании – получатели дивидендов должны самостоятельно рассчитать и уплатить налог с.

Читайте также: