Налоги в испании для физических лиц

Опубликовано: 27.04.2024

Налоговая система Испании - одна из самых молодых в Европе. Первым шагом к её созданию послужила реформа 1845 года, которая привела к унификации налоговой системы всей страны.Система, которая действует в настоящее время, возникла благодаря реформе 1977 года и в дальнейшем видоизменялась в соответствии с требованиями Европейского Союза.В 1992 году, в результате реорганизации Испанской налоговой службы, был создан единый налоговый орган, объединивший ряд разрозненных налоговых подразделений - Государственное налоговое агентство.

В Испании налогообложение осуществляется на трех уровнях:

- Государственном

- Региональном

- Местном

На государственном уровне взимаются налоги на доходы физических и юридических лиц (IRPF), налог на добавленную стоимость (IVA) и налог на деятельность предприятия (IS).

На региональном уровне взимается налог на экономические операции (OS), налог на переход собственности (ITP) и налог на юридические задокументированные акты (AJD).

К ведению местных властей относятся налоги с физических лиц на недвижимое имущество (IBI), автотранспортные средства (IVTM), налог на экономическую деятельность (IAE) строительные и инженерные работы (ICIO), а также на налог на прирост стоимости городских земель (IIVTNU).

Сбор налогов относится к ведению местных властей. Затем собранные средства перенаправляются в бюджеты автономных образований и государства в зависимости от уровня потребностей в финансировании. Мэрии и муниципалитеты самостоятельно устанавливают ставки налогов в рамках существующих лимитов. Всем физическим и юридическим лицам присваивается конкретный идентификационный номер (NIE или NIF).

Заполняемые декларации в Испании, хранятся не менее четырех лет, в течение которых налоговый инспектор вправе потребовать ее у любого гражданина в любой момент для проверки. Каждый предприниматель в Испании обязан вести строгий учет своей финансовой деятельности с помощью кассовых аппаратов, оформляя любую услугу или покупку чеком, который вручается клиенту.

В настоящее время основными налогами в Испании являются следующие налоги:

На уровне государства

1. Подоходный федеральный и автономный налог (IRPF)

Прогрессивный налог, взимается ежегодно, с резидентов. Данный налог является прямым, личным, субъективным, прогрессивным и периодическим. Прямой - поскольку взимается непосредственно с лица, личный –им облагается непосредственно лицо, а не имущество, субъективный – так как учитывает финансовой состояние налогоплательщика, прогрессивный - чем больше доход лица, тем больше налоговая ставка и периодический, поскольку взимается в установленный промежуток времени, а конкретно раз в год. Данный налог рассчитывается по прогрессивной ставке в 6 ступеней от 21% до 52%. Большая часть его идет в федеральный бюджет, меньшая – в автономный, поэтому в зависимости от провинции ставка может немного колебаться. С 1999 года могут не подавать декларацию физ. лица, имеющие один источник дохода и доход ниже 22.000 евро в год. Всем остальным – обязательно подать подоходную декларацию до 20 июня следующего за отчетным года. Размер налога сильно зависит от многих обстоятельств: от состава семьи, количества иждивенцев, выплат по ипотеке и т.п.

2.НДС (IVA)

Налоговое законодательство классифицирует данный налог как косвенный налог на потребление. Он выступает, по сути, проявлением платежеспособности лица, подлежащим налогообложению, и поэтому, с экономической точки зрения, потребители обеспечивают этот налог, хотя фактически его выплачивают предприниматели.

Ставки этого налога в Испании с 1 сентября 2012 года составляет 21%, 10%, 4% и 0%.

10% облагаются основные продукты питания, медикаменты, услуги пассажирского транспорта, большинство гостиничных услуг и строительство новых домов.

4% облагаются продукты первой необходимости, такие как овощи, хлеб, молоко, фрукты, книги и газеты.

По ставке в 21% облагаются по исключительному принципу те продукты, которые не подпали под другие налоговые ставки.

НДС платится при осуществлении покупок и получения услуг на территории Испании, но поскольку российские граждане-нерезиденты не являются субъектами налогообложения, то при покидании страны они могут получить в аэропорту наличными или на карту уплаченный НДС.

3. Налог на деятельность предприятия. (Impuesto de Sociedades)

Данный налог является периодическим, пропорциональным, прямым и персональным. Им облагаются доходы корпораций и других юридических лиц. Взимается на всей территории Испании, за исключением Страны Басков и Наварры, что подразумевает собой попадание под данный налог также Балеарских и Канарских островов, Сеуты и Мелильи. В Испании составляет 25% (с возможностью льготного налогообложения по ставке 20% и 15%), в Стране Басков - 28% и в Наварре - 30%.

Субъектом данного налога являются все виды учреждений, независимо от формы или названия, если они имеют статус юридического лица, за исключением гражданских обществ. Они включают, среди прочего:

- Коммерческие корпорации: акционерные общества, общества с ограниченной ответственностью, трудовые коллективы и так далее.

- Государственные компании на разных уровнях.

- Кооперативы и сельскохозяйственные компании.

- Индивидуальные предприниматели.

- Европейские экономические сообщества.

- Ассоциации, фонды и учреждения всех видов, как государственных, так и частных.

На региональном уровне

4. Налог на экономические операции (OS)

Данным налогом облагаются различные экономические операции, такие как написание договора о создании компании, увеличение и уменьшение капитала, слияние, разделение и ликвидация компаний, также изменение адреса головного офиса компании.

5. Налог на переход собственности (ITP)

Данный налог взимается при возмездной передаче имущества, такой как продажа транспортного средства между частными лицами, продажа земли или жилых помещений. Им облагаются все те операции, которые не подпали под действие НДС. Ставка налога устанавливается индивидуально каждой автономией Испании. В 2013 году ITP в Испании уплачивался по ставкам от 6 до 11% по сделкам с недвижимом имуществом на вторичном рынке. Расчет шел от цены, указанной в официальном нотариальном акте купли-продажи. При оформлении сделок купли-продажи транспортных средств, расчет налога производится по ставке 4% от рыночной стоимости авто или мото (налоговые службы при расчете суммы налога к уплате пользуются ежегодно обновляемыми справочниками рыночных цен).

6. Налог на юридические задокументированные акты (AJD)

Данным налогом облагаются нотариально заваренные документы. Этот налог включает в себя фиксированную и переменную ставку:

- Фиксированной ставкой облагаются документы которые должны быть составлены на гербовой бумаге.

- Переменной ставкой облагаются акты в которых объектом является денежная сумма или ценная вещь, которая должна быть зарегистрированная в Реестре Недвижимости, Торговом или Промышленном Реестрах.

Данный налог на документальное оформление юридических актов составляет 0.5% от стоимости, указанной в эскритуре, уплачивается через банк.

Либо установленная квота: 0,15 и 0,30 центов.

На местном уровне

7. Налог с физических лиц на недвижимое имущество (IBI)

Данным налогом облагается право собственности на недвижимое имущество сельских и городских природных объектов, также пользование и административная концессия. Сбором занимаются власти на государственном и местном уровнях. Данный налог является объективным, так как налоговая ставка зависит от площади и качества жилья, учитываются также такие факторы как месторасположение, отдаленность от культурных центров и достопримечательностей. Выплачивается раз в год по ставке от 0,50 до 2% от кадастровой стоимости жилья в зависимости от муниципалитета, на территории которого находится объект.

За квартиру в среднем придётся уплатить от 100 до 500 € в год, за виллу - от 300 до 2000 € в год.

8. Налог с частных лиц на транспортные средства (Impuestos obre Vehículos de Tracción Mecánica)

Прямой налог, сбором и распределением которого полностью занимается местное управление. Это налог на владение автотранспортными средствами, пригодными для езды по дорогам общего пользования, без относительно его класса и категории. Считаются пригодными те транспортные средства, которые зарегистрированы в соответствующих государственных реестрах. Плательщиком данного налога является собственник транспортного средства. В среднем 90-150 евро в год за автомобиль.

Данным налогом не облагаются:

- Автобусы

- Грузовые автомобили

- Тракторы

- Прицепы и полуприцепы

- Велосипеды и мотоциклы

9. Налог на экономическую деятельность(IAE)

Данным налогом облагается экономическая деятельность, как физических, так и юридических лиц. В отличие от других налогов, сумма выплат не зависит от баланса активов. Данный налог является прямым, обязательным, пропорциональным и реальным.

Налогом на экономическую деятельность облагается результат профессионально, экономической и творческой деятельности. Исключением из данных видов деятельности является сельскохозяйственная деятельность, животноводство, рыболовство и лесное хозяйство.

Освобождаются от уплаты данного налога:

- Административные органы автономий.

- Предприниматели в течение первых 2 лет своей деятельности.

- Предприниматели, нетто-оборот которых не превышает 1 миллиона евро.

- Публичные образования, занимающиеся научными исследованиями, и финансируемые из государственного бюджета.

- Испанский Красный Крест

- Испанские порты

- Ассоциаций и учреждений для инвалидов.

Есть также бонусы в размере 50% в Сеуте и Мелилье, 50% для осуществления профессиональной деятельности в течение пяти лет начиная со второго года.

10. Налог на строительство, реконструкцию и организацию работ (ICIO)

Данный налог является косвенным налогом, взимается на уровне муниципалитетов. Плательщиками данного налога являются физические и юридические лица, которые владеют зданиями, сооружениями или ведут реконструкции и ремонтные работы, также физические и юридические лица, которые не являются собственниками, но несут расходы по строительству и реконструкции. Уплатить данный налог нужно в течение 30 рабочих дней после начала работ.

Сумма налога рассчитывается исходя из фактической стоимости работ. Налоговая ставка составляет 4% от этой стоимости.

В стоимость работ не входит Налог на Добавленную Стоимость, другие аналогичные налоги и сборы, другие сборы местных администраций, также зарплата работников. Освобождены от данного налога только некоторые органы и учреждения.

11. Налог на прирост стоимости городских земель (IIVTNU).

Данный налог взимается, если происходит увеличение стоимости недвижимости.Это прямой налог, взимается с физических лиц.

Данный налог взимается, если:

- Продается квартира, дом или земля городского характера.

- Приобретается квартира, комната или земля путем дарения или наследования.

- Если устанавливается право владения и распоряжения на квартиру, дом или землю.

Субъектами данного налога являются:

- Лицо, отчуждающее имущество или право владения и распоряжения данным имуществом.

- Грантополучатели или люди, которые получили имущество безвозмездно.

- Наследники.

Налог подлежит уплате местным муниципальным властям и платится за рост стоимости городской недвижимости. Данный налог взимается не всеми муниципалитетами, и часто с покупателем достигается соглашение об его уплате.

Список стран, с которыми у Испании заключен договор об исключении двойного налогообложения:

Аргентина, Австралия, Австрия, Бельгия, Боливия, Бразилия, Болгария, Венгрия, Великобритания, Германия, Голландия, Дания, Ирландия, Италия, Индия, Канада, Китай, Корея, Люксембург, Марокко, Мексика, Норвегия, Польша, Португалия, Румыния, Россия и другие страны бывшего СССР.

Налоги с нерезидентов в Испании.

Все нерезиденты в Испании платят:

- НДС (IVA)

- Налог на переход собственности (ITP)

- Налог на юридические задокументированные акты (AJD)

- Налог на автомобили (Impuestos sobre Vehículos de Tracción Mecánica) и на недвижимость (IBI) на общих основаниях.

Нерезиденты из стран, с которыми у Испании нет конвенции об исключении двойного налогообложения, либо лица, не представившие справки о том, что они не являются резидентами, платят налоги как резиденты.

Банки на территории Испании уполномочены:

- Удерживать с нерезидентов в Испании 21% от процентов, полученных по текущим, сберегательным и депозитным счетам.

- Удерживать с нерезидентов в Испании 21% от доходов, полученных по операциям со страховками и 21% от операций купли-продажи Инвестиционных фондов и акций.

Нерезиденты из стран, с которыми у Испании есть конвенция об исключении двойного налогообложения и предоставившие справки или декларацию о нерезидентности, не подвергаются вышеупомянутым удержаниям со стороны банков и платят подоходный налог вместе с налогом на имущество нерезидентов по упрощенной форме и символическим ставкам.

Теперь самые популярные статьи о жизни в Испании и полезные лайфхаки от инсайдеров вы сможете прочитать на нашей странице в «Яндекс.Дзен». Подписывайтесь!

Центр услуг в Испании

Центр услуг «Испания по-русски» – это полный комплекс профессиональных услуг в сфере открытия или покупки готового бизнеса в Испании. Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

Испанская налоговая система «родилась» в середине девятнадцатого столетия. Удивительно, но факт: эта система, актуальная и в настоящее время, образовалась благодаря реформе, проведенной в 70-х годах двадцатого века. Сегодня налоги в Испании достаточно высоки. На фоне очередного экономического кризиса, который ощутимо ударил по Испании, это негативно сказывается на благосостоянии большинства граждан этой страны.

Общая информация

Налогообложение в Испании сегодня осуществляется на:

- Государственном уровне (налоги на доходы выплачиваются как физическими, так и юридическими лицами).

- Региональном уровне.

- Местном уровне (налоги на недвижимость и авто выплачиваются физическими лицами).

Налоги в Испании взимаются местными властями. После этого деньги, собранные с испанских подданных, направляются властями в автономные бюджеты. Налоговые ставки устанавливаются самостоятельно муниципалитетами и мэриями.

Основные налоги Испании

К основным налогам этого государства следует отнести:

- подоходный налог на прибыль;

- НДС;

- налог на деятельность фирмы;

- налог на передачу имущества;

- налог на недвижимое имущество (выплачивается физическими лицами);

- налог на транспорт.

Прямой подоходный налог на прибыль взимается с физических лиц на федеральном уровне. Кроме того, налог на прибыль взимается с юридических лиц.

Особенности подоходного налога

Ежегодно с испанских резидентов взимается подоходный налог. Примечательно то, что подоходный налог считается прогрессивным – чем больший доход получает человек, тем выше становится для него налоговая ставка.

Взимается подоходный налог один раз в двенадцать месяцев и рассчитывается по ставке, насчитывающей не более шести ступеней. Львиная доля этого налога поступает в бюджет государства. Остатки остаются в автономном бюджете.

Согласно существующему законодательству, не подавать соответствующую декларацию разрешено физическим лицам, доход которых не превышает 22 тысячи европейских рублей в год. Остальные испанцы обязуются подать актуальный документ до двадцатого числа отчетного месяца.

На окончательный размер налога влияют различные обстоятельства. Так, в первую очередь принимается во внимание состав семьи налогоплательщика. Играет свою роль и то, как осуществляются ипотечные выплаты.

Налог на прибыль для предпринимателей

Сегодня налог на прибыль актуален для юридических лиц и различных корпораций. Выплачивать его должны все испанские резиденты, кроме, разве что, басков и наваррцев.

График испанских налогов для предпринимателей

Обязанности выплачивать этот налог накладываются на абсолютно все виды предприятий, имеющих юридический статус. Исключение составляют гражданские общества. Взимается этот налог региональными властями.

Этими лицами могут быть как предприятия-корпорации, так и испанские органы управления. Налог на прибыль также актуален для нерезидентов. Это актуально в том случае, если лица, не являющиеся резидентами Испании, получают стабильный доход от предприятия, которое находится на территории этого государства.

Типичная ставка налога на прибыль – 35%. Для кооперативов предполагается снижение процентной ставки до 20%. Для компаний, которые не приносят большого дохода, процентная ставка снижается до 7%.

В Испании имеются зоны с особым статусом. Эти зоны устанавливают собственный налог на прибыль и предполагают свои правила его взимания.

Выплата налога на имущество

Иностранцам, владеющим недвижимостью в Испании, предстоит выплачивать налог на имущество. Существующий закон предполагает, что налог выплачивается по всему имуществу. Также существуют и некоторые льготы. Так, первые 108 000 евро стоимости имущества налогом не облагаются.

Важно учитывать, что ставка налога на имущество постоянно прогрессирует. Ставка налога на имущество напрямую зависит от того, какой размер имеет приобретенная квартира или дом в Испании. Чем больше имущество, тем выше будет процентная ставка.

Если российский гражданин является нерезидентом, то имущественный налог может включать в себя:

- счета в банке;

- квартиру или дом;

- страхование жизни;

- банковские облигации;

- драгоценные предметы;

- авто;

- различные акции.

Выплата налога на недвижимость

Пред тем, как принять решение относительно приобретения квартиры или дома на территории испанского государства, необходимо изначально четко знать реальные расходы, которые предстоят каждому, кто рискнул пойти на такой шаг.

Размеры налогов с различных объектов недвижимости в Испании

Основными подводными камнями следует считать налоги на недвижимость в Испании.

Выплаты в пользу государства зависят от множества различных факторов. В первую очередь важно учесть, какая именно недвижимость будет приобретена. Если квартира будет приобретаться от застройщика, то покупатель должен будет выплатить гербовый сбор, а также НДС.

Также важно учитывать, что налоги на недвижимость в Испании выплачиваются в течение 30 рабочих дней.

Согласно существующему законодательству, налог на недвижимое имущество выплачивается один раз в двенадцать месяцев. Окончательная сумма, которую обязуется выплатить налогоплательщик, зависит от того, каким именно недвижимым имуществом, квартирой или домом, он обладает.

В среднем сумма налога на недвижимое имущество варьируется от 100 до 500 евро в год. Владельцы вилл в среднем обязуются вносить в государственный бюджет от 300 до 2 тысяч евро в год.

Кроме того, налоги на недвижимость в Испании предполагают оплату сотрудников, осуществляющих уборку улиц, парков и садов.

Испанский налог на недвижимость в зависимости от жилплощади

Сумма налога варьируется от 20 до 100 европейских рублей в месяц.

Важные тонкости

Разумеется, жители Испании платят и коммунальные налоги. В среднем размер налога за трехкомнатные апартаменты выглядит следующим образом:

- месячная стоимость электроэнергии – 50 евро;

- месячная стоимость газа – 25 евро;

- месячная стоимость воды – 30 евро.

Когда человек приобретает недвижимость в Испании, он обязуется разово оплатить все регистрационные затраты.

Информация для нерезидентов

Испания сегодня переживает не самые лучшие времена. Медленно, но верно растет процент безработицы в Испании, экономика падает. В связи с этим во главе угла стоит повышенное внимание к иностранным предпринимателям и инвесторам, способным существенно «влиться» в бюджет государства.

Для всех испанских нерезидентов, в том числе и россиян, является актуальным оплата НДС, а также налогов на авто и недвижимость.

Образец испанской формы возврата НДС

Нерезидентам, прибывшим из тех государств, которые не успели заключить с Испанией договор об одинарном налогообложении, приходится платить налоги наравне с резидентами. Это же касается тех нерезидентов, которые не успели или не смогли подать соответствующую декларацию.

Оперирующие на территории испанского государства банки обязуются:

- Взимать с нерезидентов не менее 25 процентов с депозитных, сберегательных и текущих счетов.

- Взимать с нерезидентов не менее 25 процентов со «страхового» дохода.

Человек, позиционирующий себя в качестве нерезидента, обязуется подать декларацию в соответствующий орган в течение двенадцати месяцев.

Мнение изнутри

По мнению бывших подданных Российского государства, уехавших в Испанию на ПМЖ, иностранцы обязуются самостоятельно озаботиться получением декларации. Этот документ нерезидентам, в отличие от резидентов, никто не присылает.

Некоторые полагают, что при приобретении недвижимого имущества целесообразно будет заручиться поддержкой квалифицированного адвоката. Если человек сможет прописаться по месту жительства, сумма налогов будет несколько ниже.

Общение нерезидента с сотрудниками налоговой службы начинается с того момента, когда ему присваивается идентификационный номер. Обычно этот номер присваивается владельцам коммерческой недвижимости или же учредителям испанского предприятия. Также это актуально для тех, кто имеет первичный ВНЖ в Испании.

Налоговая ставка для нерезидентов

Важно знать, что налоговая ставка является фиксированной. На сегодняшний момент она составляет 24 процента.

Сравнение ставки НДС в Испании с другими странами

Но некоторые случаи предполагают оплату налогов по льготной ставке. Нерезиденты обязуются оплачивать подоходный налог при наличии фиксированной заработной платы. Это актуально тогда, когда иностранное лицо имеет официальный источник дохода на территории испанского государства. То же касается пенсионеров и лиц, получающих пособия от государства.

Платить подоходный налог государство обязывает и представителей творческих профессий. Они должны оплачивать услуги государства из своих гонораров. Разумеется, осуществлять взносы в госбюджет должны и владельцы недвижимого имущества.

Какие существуют льготы

Для россиян, постоянно проживающих на территории испанского государства, имеются некоторые налоговые льготы. Так, каждый хозяйствующий субъект имеет возможность просить о более щадящем размере взыскиваемой суммы.

Испанские налоги на наследство и дарение имущества

Согласно существующему законодательству, таким образом стимулируются следующие области:

- развитие и различные исследования (от 20 до 40 процентов);

- экспортирование в иные страны (25 процентов);

- инвестирование в развитие кинематографа, театра и литературы (20 процентов);

- инвестирование в экологические проекты (10-ть процентов);

- проф.образование (от 5 до 10 процентов);

- постоянная занятость лиц с ограниченными возможностями.

Средняя сумма актуальных льгот не превышает 35 процентов.

Оплата туристического налога

Несколько лет назад каталонские власти ввели туристический налог. Максимальный размер суммы, взимаемой с туристов из разных стран в 2021 году, составляет 2,5 евро в сутки.

Налоги для иностранцев на приобретение недвижимости

Туристический налог актуален на всех иностранных лиц, которые останавливаются на ночлег в гостиницах, отелях и хостелах Каталонии. Исключение составляют дети и подростки, не достигшие шестнадцатилетнего возраста.

Как рассчитывается сумма налога? Все очень просто. Чем презентабельнее отель или гостиница, тем выше стоимость. Самый демократичный размер суммы составляет 0,5 европейского рубля. Средства, полученные таким образом, направляются на развитие туризма в Каталонии. Власти этого региона полагают, что туристический налог позволит государственной казне пополниться примерно на 5 млн европейских рублей в год.

Особенности транспортного налога

Не так давно власти Испании ввели новый транспортный налог. Согласно новому законодательству, этот налог будет актуален для всех автомобилистов, имеющих технику с механическим приводом.

Основной целью этого нововведения является озабоченность властей загрязнением окружающей среды. Это входит в планы поддержания качества испанского воздуха, разработанные на период 2016-2019 годов.

В соответствии с изменениями, транспортный налог теперь будет привязан не к мощности мотора, а к тому, насколько авто загрязняет окружающую среду. То есть, автомобиль, способствующий загрязнению окружающей среды в большей степени, будет обложен более существенным налоговым бременем.

По мнению автовладельцев, не слишком довольных этим нововведением, этот налог будет вынуждать их приобретать более новые и дорогие марки машин, оснащенные более «экологичным» двигателем.

Транспортный налог в Испании

Сегодня транспортный налог взимается один раз в двенадцать месяцев. Его средняя стоимость варьируется от 90 до 150 европейских рублей в течение года. Плательщиком является владелец любого транспортного средства кроме автобусов, грузовиков, тракторов, мотоциклов, полуприцепов и прицепов.

Разумеется, исключение составляют и те испанцы, которые предпочитают автомобилям велосипеды.

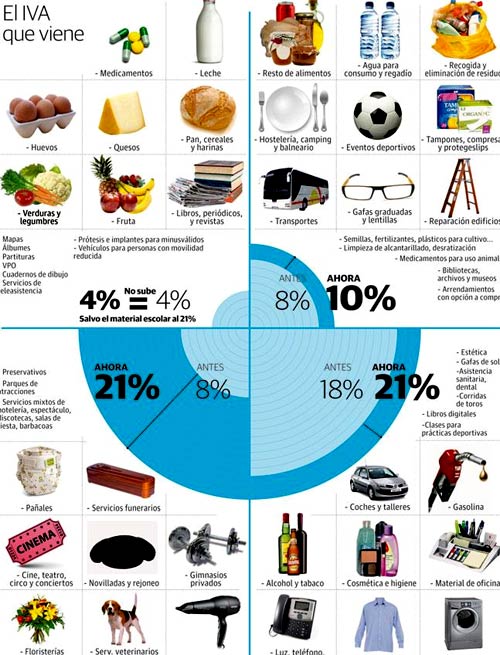

Размер НДС

Особое значение имеет в Испании оплата НДС. Он классифицируется налоговым законодательством как косвенный налог на потребление. По сути, этот налог является лакмусовой бумажкой, говорящей о том, насколько платежеспособным является конкретный индивидуум. Он разный для разных видов товаров и услуг.

Размер НДС на различные товары в Испании показан на схеме

Этот налог обеспечивается благодаря потребителям. Хотя де-факто он выплачивается предпринимателями. Испания является дружелюбной страной, весьма привлекательной для жизни и работы. Именно здесь предприниматели из России, Беларуси или Украины имеют возможность как следует «развернуться», ведь налоги, которые являются наиболее важными для бизнесменов, являются достаточно демократичными.

Во Франции процентная ставка некоторых налогов намного выше. Это приводит к тому, что предприниматели из других стран могут работать и себе в убыток.

Актуальные цены в Испании – об этом следующее видео.

Всем покупателям недвижимости или будущим резидентам Испании непременно придется столкнуться с испанской системой налогообложения. Детально разобраться с ее нюансами поможет профессиональный налоговый консультант, но для начала стоит познакомиться с ее главными особенностями.

Главные понятия и особенности

Решение о покупке недвижимости принято, наготове список документов для получения ВНЖ, вся семья в предвкушении переезда… Этот радостный момент, который предшествует осуществлению долгожданной мечты, должен обязательно сопровождаться внимательным знакомством с системой налогообложения Испании — и всеми плюсами и минусами, которые она несет для иностранцев.

Как и везде в мире, в Испании налогообложению подлежат доходы от трудовой и предпринимательской деятельности, а также имеющееся в собственности движимое и недвижимое имущество, операции по покупке и продаже такого имущества. Бизнесмены подают две налоговых декларации в год: от имени физического (IRPF) и юридического лица (IS). Логично, что в Испании ставки, отчетные периоды, формулы для исчисления, формы НДФЛ и т.д. отличаются от российских. Даже для каждого вида дохода в Испании существуют свои формулы расчета налогов, а также система налоговых вычетов и льгот, верно рассчитать которые поможет профессиональный налоговый консультант. Безусловно, значительно различается и объем налогового бремени для резидентов и нерезидентов страны.

Если забегать вперед, то стоит отметить, что в целом как физическим лицам, так и бизнесменам выгоднее оставаться налоговым резидентом России, поскольку налоговые ставки в Испании выше, а некоторые из них являются прогрессивными. Но здесь также необходимо учитывать множество факторов. Если в долгосрочных планах — полная ассимиляция в Испании и получение ее гражданства, то сохранить статус налогового резидента России не удастся, поскольку вступает в силу правило о проживании на территории Испании большую часть года на протяжении всего периода, предшествующего получению гражданства.

Набирающая популярность программа «Золотая виза», в том числе позволяющая получить резиденцию в Испании при условии инвестиции в недвижимость свыше €500 000, не обязывает инвестора проживать в стране в течение фиксированного срока. Предоставляя больше свободы, она очень удобна для тех, кто не планирует менять гражданство, но хочет значительную часть года жить в Испании, работать на ее территории, свободно перемещаться по странам Шенгенского соглашения и пользоваться всеми преимуществами европейской системы образования и здравоохранения. Более подробно вы можете ознакомиться с условиями получения испанского ВНЖ в этой статье .

Вопрос статуса

Главный вопрос, на который максимально четко должен себе дать ответ любой человек, намеренный проводить значительную часть своей жизни в Испании, — это то, налоговым резидентом какой страны он намерен являться в будущем. От этого будет зависеть не только фактический объем налогового бремени, но и точные сроки проживания в стране, а также перспектива получения испанского гражданства. При сохранении статуса налогового резидента своей страны, иностранец в Испании оплачивает только налоги на доходы, полученные на территории Испании, в том числе с имущества, которым он владеет.

Между Россией и Испанией действует конвенция от 16.12.1998 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал». Конвенция устанавливает правила уплаты налогов на различные виды доходов: от работы, предпринимательской деятельности, от недвижимого имущества и т.д. Благодаря этому документу российские граждане могут лучшим образом планировать распределение своих доходов, в также оптимизировать налоги. Важно отметить, что, согласно законодательству Испании, любой иностранец, проживающий более 183 дней в году на ее территории, становится ее налоговым резидентом. Это «автоматически» означает уплату налогов на доходы (в том числе от имущества), полученные в любой точке мира, согласно испанским законам о налогообложении.

Основные виды налогов

Физические лица платят налоги на территории Испании согласно своему налоговому статусу

Таким образом для них можно выделить два основных налога:

1. Налог на доходы физических лиц — резидентов Испании (IRPF — Impuesto sobre la Renta de las Personas Físicas), которым облагаются доходы от работы, предпринимательской деятельности в качестве ИП, полученная прибыль от продажи и аренды недвижимости, а также дивиденды. Этот налог является прогрессивным и зависит от годовой суммы дохода. Его минимальная ставка составляет 19%. Стоит отметить, что к отдельным видам доходов, получаемым физическими лицами, применяются особые правила и ставки, а также налоговые вычеты и льготы. Важно отметить, что не обязаны декларировать свои доходы физические лица, доходы которых не превышают €22 000 в год при условии соблюдения всех требований законодательства.

Таким образом, к примеру, если иностранный гражданин — резидент Испании работает удаленно и получает заработную плату за пределами этой страны, то он обязан подавать декларацию на доходы как физическое лицо в Испании с учетом всех правил, установленных Конвенцией об избежании двойного налогообложения. Если такой гражданин ведет предпринимательскую деятельность на территории Испании, то он также декларирует свои доходы путем подачи Декларации на доходы физических лиц.

Отдельно стоит отметить существование в Испании так называемой информационной декларации №720, согласно которой все резиденты страны обязаны информировать налоговые органы Испании о наличии в собственности имущества за границей стоимостью выше €50 000. Документ недаром носит название «информационного»: он не обязывает к уплате налогов, а лишь предоставляет властям страны подробный отчет обо всем имуществе, которым владеет резидент за пределами Испании. (Эти же данные вносятся в декларацию о доходах.) В данный момент само существование этой декларации и ее необходимость находится на обсуждении Европейской комиссии. Пока никаких официальных решений по статусу этого документа принято не было, эксперты рекомендуют не игнорировать информационную декларацию — и подавать ее в обозначенные сроки. Таким образом, к примеру, если резидент Испании имеет за границей пять банковских счетов, на каждом из которых лежит €10 000, то он обязан задекларировать все пять счетов. Это же касается движимого и недвижимого имущества.

2. Налог на доходы нерезидентов (IRNR — Impuesto sobre la Renta de no Residentes). Нерезиденты обязаны подавать налоговую декларацию на доходы, полученные на территории Испании, включая доходы от движимого и недвижимого имущества на территории Испании. Налоговая ставка, начиная с 2016 года, составляет 24%. Стоит отметить, что отдельные виды доходов, предусмотренные настоящим налогом, также рассчитываются по особым формулам.

Предпринимательская деятельность юридических лиц на территории Испании также облагается налогами

Среди основных стоит обозначить следующие:

1. НДС (IVA — El impuesto sobre el valor añadido) в Испании преимущественно составляет 21%, на отдельные виды услуг и товары существуют более низкие ставки.

2. Налог на доходы юридических лиц (IS Impuesto sobre Sociedades) составляет на данный момент 25%. Взимается один раз в год.

Законодательством Испании также предусмотрены другие налоги, которыми облагаются определенные товары и услуги, а также отдельные виды деятельности. Именно поэтому, если вы планируете открыть бизнес на территории Испании, необходимо обязательно получить консультацию у грамотного юриста и налогового консультанта, чтобы точно определиться с размером и характером будущих выплат.

Налоги на недвижимость в Испании

Сделки с недвижимостью

Все сделки с недвижимостью в Испании «прозрачны» и юридически надежны. Они заключаются при непосредственном участии агента недвижимости и нотариуса — регионального представителя Регистрационной палаты, законного представителя власти. То, какие суммы налогов оплачивает нерезидент при покупке недвижимости, будет зависеть от того, приобретается она на вторичном или первичном рынке.

- НДС 10% для жилой недвижимости и 21% для коммерческих объектов или земельных участков. Уплачивается в том случае, если приобретается первичная недвижимость от застройщика. Для новых домов на Канарских островах НДС носит название IGIC (Impuesto General Indirecto Canario) и составляет 4,5%.

- Гербовый налог, или налог на документальные юридические действия (IAJD — Impuesto sobre actos jurídicos documentados). Составляет около 1% от стоимости недвижимости, однако может меняться в зависимости от региона. Так, в Каталонии его сумма составляет 1,5% от стоимости объекта. Для юридических лиц покупка коммерческой недвижимости не облагается НДС: они оплачивают только гербовый сбор в размере 1,8% от цены.

- Налог на передачу прав собственности (ITP — Impuesto de Transmisiones Patrimoniales). Уплачивается при приобретении «вторичных» движимых или недвижимых объектов. Налоговые ставки различаются в зависимости от характеристик объекта, а также могут варьироваться в зависимости от провинции. Средненациональная ставка составляет 7%, но, рядом автономных областей установлены более высокие ставки. К примеру, в Валенсийском сообществе ставка налога на передачу прав собственности составляет 10%.

- Резервный налог на прибыль. Уплачивается в том случае, если продавцом недвижимости является нерезидент. Покупатель по форме 211 оплачивает в налоговые органы 3% от стоимости недвижимости.

- Налог на доходы физических лиц (IRPF — Impuesto sobre la Renta de las Personas Físicas). Как ранее отмечалось, ставка подоходного налога IRPF в Испании — прогрессивная. Начальная ставка составляет 19% и достигает 45% при доходе от €60 000 в год. При этом стоит учитывать, что прогрессивные ставки применяются не в целом к сумме полученного дохода, а к каждой его части. Средней ставкой подоходного налога в Испании считается 33%, если речь идет не о минимальной зарплате. При продаже недвижимости этим налогом облагается полученная прибыль, которую декларирует продавец. Так, если за €200 000 продается квартира, которую он приобрел несколько лет назад за €100 000, то налогооблагаемой базой станет сумма прибыли в размере €100 000.

- Налог на доходы нерезидентов (IRNR — Impuesto sobre la Renta de no Residentes). Стоит отметить, что если продавец является нерезидентом Испании, то прибыль с продажи облагается налогом на доходы нерезидентов. При сдаче испанской недвижимости в аренду собственник-нерезидент уплачивает подоходный налог. Но стоит иметь в виду, что даже в том случае, если недвижимость не сдается в аренду, и владелец не имеет других средств дохода в Испании, то он уплачивает налог на доходы нерезидентов. Ставка налога составляет 24% от 2% кадастровой стоимости объекта недвижимости. Подача декларации IRNR — ежегодная обязанность каждого нерезидента.

- Plusvalia (El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana). Налог, которым облагается увеличение стоимости земельных участков городского типа. Для расчета налога принимается во внимание срок владения, местоположение объекта и его кадастровая стоимость.

- Сопутствующие платежи. Нотариальные расходы, юридические услуги, регистрация недвижимости (государственные пошлины), обследование состояния объекта на наличие обременений, задолженностей по коммунальным платежам, и т.п. — все эти расходы несет покупатель.

Иные налоги, государственные пошлины и регулярные расходы, связанные с недвижимым имуществом:

- Муниципальный налог IBI (Impuesto Sobre Bienes Inmuebles). Основным фактором для его расчета считается кадастровая стоимость недвижимости, которая на порядок ниже рыночной. Также используется коэффициент обновления кадастровой стоимости, который зависит от года вступления в силу этой кадастровой стоимости. Налоговая ставка в каждой провинции отличается также в зависимости от вида недвижимого имущества. К примеру, объекты городской недвижимости облагаются по ставке от 0,4% до 1,1% от налоговой базы. Так, IBI для квартиры в Барселоне с общей кадастровой стоимостью в 2018 году в размере €115 000 сумма IBI составит около €700 в год. Точные суммы поможет рассчитать ваш налоговый консультант. IBI начисляется в начале каждого года. Стоит иметь в виду, что его оплата может быть «привязана» к банковскому счету — и оплачиваться автоматически либо раз в год, либо поквартально.

- Ежегодный налог на богатство (IP — Impuesto Sobre Patrimonio). Уплачивается в том случае, если налоговая база подоходного налога превышает €700 000. Налоговая ставка составляет от 0,2% до 2,5%. Самая высокая ставка применяется к объектам стоимостью выше €10,7 млн и составляет 2,5% от их общей стоимости. Для сокращения суммы этого налога рекомендуется распределять собственность между несколькими членами семьи. Для грамотной оптимизации налогов необходимо обратиться к надежному налоговому консультанту.

- Квота Comunidad. Сбор совета жильцов за обслуживание общих зон, включая мелкий ремонт помещений. Оплачивается один раз в месяц и зависит от местоположения и характеристик общих «придомовых» территорий (бассейн, сад, парковка, подъезд и т.д.). В Барселоне ее сумма в среднем составляет от €40 до €350 в месяц для престижных объектов.

- Коммунальные платежи. Стоит отметить, что суммы коммунальных платежей рассчитываются иначе, чем в России. К примеру, в случае отсутствия собственника и неиспользования электричества и воды, они будут рассчитываться по базовым тарифам. Счета за коммунальные платежи в Испании выставляются раз в два месяца.

- Налог на вывоз мусора. Как правило, включается в счет на воду.

Процедура оплаты налогов

Декларация на доходы физических лиц подается в Испании один раз в год с 4 апреля до 27 июня текущего 2018 года за предыдущий отчетный период — с 1 января по 31 декабря прошлого 2017 года. В декларации, как ранее говорилось, указываются все доходы физического лица, полученные от работы по найму, сдачи в аренду недвижимости, осуществления предпринимательской деятельности без образования юридического лица и т.д.

Подавать налоговую декларацию необходимо строго не позже 27 июня текущего года: в противном случае начисляются пени и штрафы. При выявлении налоговой нарушений налогового законодательства, помимо штрафных санкций, может быть наложено эмбарго на банковские счета неплательщика.

Советы налогоплательщикам в Испании

1. Прежде чем принимать решение о смене своего резидентского статуса, взвесьте все «за» и «против» и реально оцените свою готовность потенциально получить статус налогового резидента Испании.

2. При первой подаче налоговой декларации на территории Испании обязательно воспользуйтесь услугами профессионального налогового консультанта, надежную кандидатуру которого вам порекомендует ваше агентство недвижимости.

3. Помните о льготах. К примеру, при перевозе имущества в Испанию для иностранцев действует ряд налоговых льгот. Так, не уплачиваются налоги на транспортное средство, приобретенное более чем за полгода до даты переезда. Сохраняйте копии всех счетов-фактур, включая документы на строительные и ремонтные работы. Это поможет уменьшить сумму налоговых сборов, компенсируя расходы на прирост капитала при продаже объекта. Для получения более подробной информации о возможных льготах обратитесь к представителю вашего агентства недвижимости.

Испания — одна из самых популярных стран среди покупателей заграничных домов и квартир в Европе.

Ежегодно испанцы и зарубежные собственники жилья платят налоги на недвижимость и состояние, а также подоходный налог. Инвесторы несут расходы на налоги на доход от аренды и на прирост капитала. Владельцы компаний теряют четверть прибыли за счет корпоративного налога.

| Ставки налогов в Испании, % | |

|---|---|

| НДС | 10 или 21 |

| Налог на передачу прав собственности | 6–11 |

| Регистрационный сбор (включая услуги нотариуса) | 0,5 — 2,0 |

| Муниципальный налог на недвижимость | 0,405 — 1,166 |

| Налог на состояние (стоимость недвижимости свыше 700 тыс. евро) | 0,2 — 2,5 |

| Налог на прирост капитала | 19 |

| Налог на наследство | 7,65–34 |

| Подоходный налог | 19–45 |

| Корпоративный налог | 25 (15 — на 2 года для вновь создаваемых компаний) |

| Налог на доход от недвижимости (если недвижимость сдается в аренду) | 24 (19 — для резидентов ЕС) |

| Налог на доход от недвижимости (если недвижимость не сдается в аренду) | 24 от 2 % или 1,1 % от кадастровой стоимости объекта |

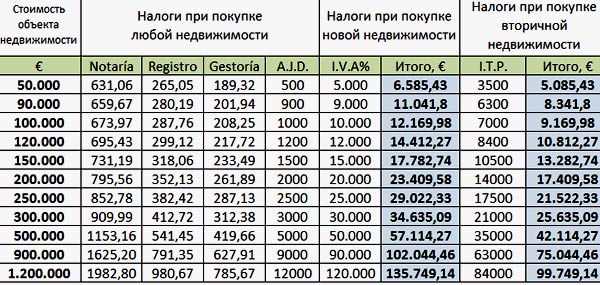

При покупке

Налоги при покупке недвижимости в Испании платят обе стороны: продавец и покупатель.

Продавец платит комиссию агентству, а покупатель оплачивает услуги нотариуса и выплачивает регистрационный сбор в размере 0,5–2,0 % от стоимости объекта.

При заключении сделок с первичной жилой недвижимостью покупатель платит НДС (impuesto sobre el valor anadido или IVA) в размере 10 %, при приобретении земельного участка или коммерческого объекта — ставка 21 %. Вместе с НДС покупателем оплачивается гербовый сбор (Actos Jurídicos Documentados, AJD) — 1,5 % от стоимости объекта.

Покупку коммерческих объектов рекомендуется оформлять на юридическое лицо, поскольку в таком случае можно претендовать на возврат НДС в течение месяца после его оплаты.

Если объект приобретается на вторичном рынке, то покупателю придется уплатить — налог на передачу прав собственности. Ставка варьируется от 6 до 10 % и зависит от региона. Например, в Андалусии, Валенсии и Каталонии она достигает 10 %. В некоторых регионах используется многоступенчатая система расчета. Например, в Эстремадуре стоимость объекта до 360 тыс. евро включительно облагается по ставке 8 %, от 360 тыс. до 600 тыс. евро — по ставке 10 %, далее применяется ставка 11 %. Так, из стоимости объекта, равной 500 тыс. евро, 360 тыс. облагается по ставке 8 %, остальные 140 тыс. — по ставке 10 %. Окончательная сумма обязательного платежа в этом случае составит 42,8 тыс. евро.

| Ставки ITP в регионах Испании, % | |

|---|---|

| Алава | 6 |

| Андалусия | 8–10 |

| Арагон | 8–10 |

| Астурия | 8–10 |

| Балеарские острова | 8–11 |

| Бискайя | 6 |

| Валенсия | 10 |

| Галисия | 10 |

| Гипускоа | 7 |

| Канарские острова | 6,5 |

| Кантабрия | 8–10 |

| Кастилия — Ла-Манча | 9 |

| Кастилия и Леон | 8 |

| Каталония | 10 или 11 |

| Ла-Риоха | 7 |

| Мадрид | 6 |

| Мурсия | 8 |

| Наварра | 6 |

| Эстремадура | 8, 10 или 11 |

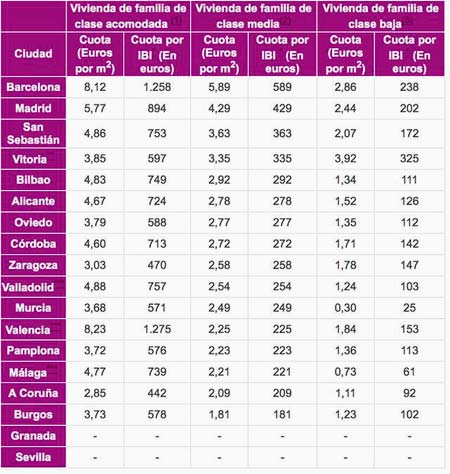

При владении

Собственники платят муниципальный налог на недвижимость (impuesto sobre bienes inmuebles, IBI). В зависимости от региона ставки составляют от 0,405 до 1,3 % от кадастровой стоимости. Несмотря на то, что налог является ежегодным, оплачивается он ежеквартально. Средняя сумма, которую платят владельцы недвижимости в Испании, варьируется от 200 до 800 евро в год.

Общая площадь 73 м² 2 спальни

Общая площадь 240 м² 4 спальни

Общая площадь 95 м² 2 спальни

Ставки муниципального налога на недвижимость, %

| Авила | 0,57200 | Мадрид | 0,60424 |

| Аликанте | 0,84700 | Малага | 0,72320 |

| Альбасете | 0,40500 | Мурсия | 0,79970 |

| Альмерия | 0,49000 | Овьедо | 0,83160 |

| Бадахос | 0,91300 | Оуренсе | 0,54000 |

| Барселона | 0,82500 | Паленсия | 0,60280 |

| Бургос | 0,46200 | Пальма | 0,80800 |

| Валенсия | 1,07100 | Понтеведра | 0,70400 |

| Вальядолид | 0,67580 | Саламанка | 0,79200 |

| Гвадалахара | 0,66000 | Самора | 0,62480 |

| Гранада | 0,74030 | Сантандер | 0,52700 |

| Жирона | 0,88600 | Сарагоса | 0,64911 |

| Кадис | 1,11100 | Севилья | 0,93170 |

| Касерес | 0,82500 | Сеговия | 0,49400 |

| Кастельон | 0,88000 | Сория | 0,45760 |

| Кордоба | 0,76090 | 0,98000 | |

| Куэнка | 0,68000 | Таррагона | 1,02080 |

| 0,59500 | Тенерифе | 0,68750 | |

| 0,73700 | Теруэль | 0,67100 | |

| Леон | 0,86900 | Толедо | 0,42000 |

| Логроньо | 0,58300 | Уэльва | 1,16600 |

| Луго | 0,71500 | Уэска | 0,97200 |

| Льейда | 0,66500 | Хаэн | 0,66000 |

Налогообложение доходов от испанской недвижимости имеет несколько особенностей и зависит от статуса собственника (налоговый резидент или нерезидент Испании). Испанский налоговый резидент — лицо, которое находится на территории страны более 183 дней в календарном году. Налоговое бремя распространяется на весь доход резидентов, полученный от источников по всему миру. Для нерезидентов обязательными платежами обременяются только те доходы, которые получены на территории Испании. Доход нужно декларировать до 30 июня каждого года.

При сдаче недвижимости в аренду доход нерезидента облагается по ставке 24 % (для резидентов ЕС — 19 %). Налог оплачивается ежеквартально. Например, если годовой доход от аренды — 20 тыс. евро, то по ставке 24 % в год нужно будет уплатить 4,8 тыс. евро. Налогооблагаемую базу можно снизить за счет амортизации (2 — 3 % в год).

Если нерезидент не сдаёт недвижимость в аренду, ему приписывается доход от его владения в размере 2 % от кадастровой стоимости или 1,1 %, если кадастровая стоимость изменена после 1 января 1994 года. К полученной сумме применяется ставка 24 %. Например, если кадастровая стоимость — 200 тыс. евро, налогооблагаемая база — 2,2 тыс. евро, то сумма обязательного платежа по ставке 24 % составит 528 евро. Налог оплачивается ежегодно в конце декабря. Если собственник не являлся владельцем недвижимости в течение всего года, или имущество сдавалось в аренду на определенный срок, то сумма к оплате будет рассчитываться пропорционально сроку реального владения объектом.

Ставки подоходного налога (impuesto sobre la renta) для резидентов в 2021 году — 19–45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

Если стоимость активов превышает 700 тыс. евро, то придется уплатить еще и налог на состояние (impuesto sobre el patrimonio). Он оплачивается в июне за предыдущий год и рассчитывается на основе чистой стоимости объекта по прогрессивной шкале: ставки варьируются от 0,2 до 2,5 %. Под «состоянием» подразумеваются объекты недвижимого имущества, доход от профессиональной деятельности, банковские вклады, источники временного дохода, предметы роскоши (ювелирные изделия, шубы, спортивные автомобили, яхты, самолеты), предметы искусства и антиквариат.

| Ставки налога на состояние | ||

|---|---|---|

| Налогооблагаемая сумма, евро | Ставка, % | Максимальная сумма, евро |

| До 167 129 | 0,2 | 334 |

| 167 129 — 334 253 | 0,3 | 836 |

| 334 253 — 668 500 | 0,5 | 2 507 |

| 668 500 — 1 337 000 | 0,9 | 8 523 |

| 1 337 000 — 2 673 999 | 1,3 | 25 904 |

| 2 673 999 — 5 347 998 | 1,7 | 71 362 |

| 5 347 998 — 10 695 996 | 2,1 | 183 670 |

| Более 10 695 996 | 2,5 | — |

Ставки подоходного налога (impuesto sobre la renta) для налоговых резидентов Испании начиная с 2016 — от 19 до 45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

| Ставки подоходного налога в Испании | |

|---|---|

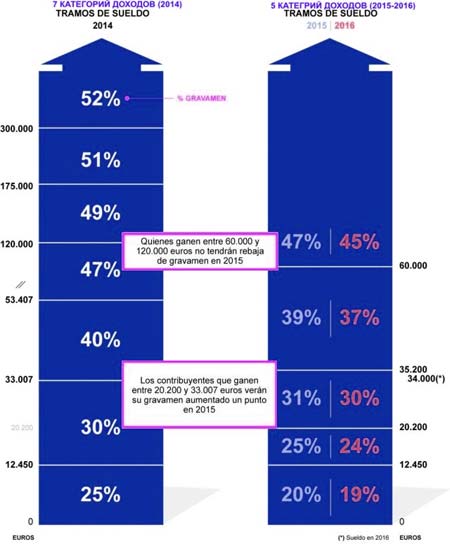

| Порог, евро | Ставки, % (2021) |

| 0 | 19 |

| 12 450 | 24 |

| 20 200 | 30 |

| 35 200 | 37 |

| 60 000 | 45 |

Аналог подоходного налога для юридических лиц — корпоративный налог (impuesto sobre las utilidades de sociedades). Его стандартная ставка — 25 %, для вновь создаваемых компаний — 15 % (такая ставка будет действовать в течение двух лет с момента получения компанией прибыли). Компании, прибыль которых превышает 1 млн евро, должны оплачивать еще и муниципальный налог (IAE). Налоговые ставки зависят от типа экономической деятельности компания, площади ее коммерческих помещений и прочих параметров, установленных на уровне того или иного муниципалитета. Обычно сумма обязательного платежа для таких компаний — от 1 тыс. до 4 тыс. евро в год.

Для стран или территорий, которые относятся к оффшорной зоне и имеют в собственности или владеют в Испании недвижимым имуществом либо имеют имущественные права пользования или владения таким имуществом, установлен специальный платёж, который рассчитывается на основании оценочной стоимости по ставке 3 %.

Обязательные платежи при выходе из прав собственности

При продаже выплачивается налог с разницы между ценой покупки и ценой продажи — налог на прирост капитала (impuesto sobre la venta de inmuebles). Для нерезидентов ставка составляет 19 %. Всегда стоит хранить электронные и печатные версии всех счетов, связанных с покупкой недвижимости, и тогда при продаже платёж можно будет частично сократить.

Доход компаний в таком случае облагается по ставке 25 % (или 15 % для вновь созданных компаний в течение двух первых лет с момента получения прибыли).

Также продавцы недвижимости платят налог на повышение стоимости городских земельных участков (Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, IIVTNU). Ставки зависят от конкретных муниципалитетов. Например, в Барселоне обязательный платёж рассчитывается так:

| Налоговый период | 4 года |

| Рост стоимости, % в год | 3,7 (за 4 года —14,8) |

| Стоимость объекта, евро | 500 тыс. |

| Облагаемая сумма, евро | 74 тыс. (500 тыс. x 14,8 %) |

| Ставка, % | 30 |

| Сумма налога, евро | 22,2 тыс. (74 тыс. x 30 %) |

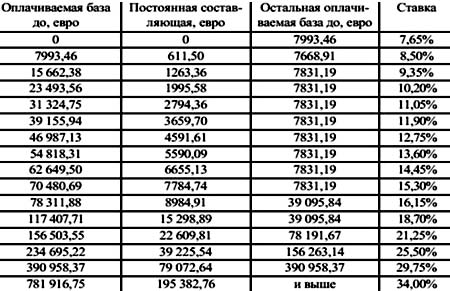

В Испании существует налог на наследство (impuesto de sucesiones). Ставки варьируются от 7,65 % (на первые 7 933 евро из всей суммы или стоимости наследуемого) до 34 % на сумму 797 555 евро и более. Чем дальше степень родства, тем выше ставка.

Просим обратить внимание, что выше представлена лишь базовая информация о налогах в Испании. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Испании. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

Мы продолжаем публиковать статьи особенностям переезда, обучения и жизни в Испании. Тема новой публикации — налоги. Система казначейства и налогообложения стран, пожалуй, самая изобретательная структура в государственном устрое. Испания здесь не исключение.

Граждане и резиденты страны платят налоги за все: за потребление товаров и услуг, за воду, которую пьют, за недвижимость, в которой живут и так далее. Цель, которую преследует правительство — наполнить казну страны до отказа создать государство на принципах равенства и равномерного распределения ресурсов, в котором бы каждый испанец и резидент жил счастливо и с осознанием осуществленной на высших уровнях справедливости. Под катом — описание нюансов этой системы.

Виды налогов в Испании

Если начать с азов, то понятие налогообложения в Испании определяется как “экономический вклад, которые граждане обязаны осуществлять по закону для поддержания доходов государства и гарантии работы государственной системы услуг общего пользования”. То есть налоги — это не только источник благосостояния государственной системы обслуживания населения, но и прямой фактор богатства и процветания страны.

В налоговой системе Испании различают три вида платежей:

- Сборы — оплачиваются, когда гражданин или налоговый резидент пользуется определенной государственной услугой (например, обновлением документов или паркингом).

- Специальные взносы — оплачиваются, когда гражданин получает прибыль или добавочную стоимость на свои товары и услуги в результате проведения государственной реформы.

- Налоги — безвозмездные платежи граждан, определяемые законодательством как вклад в государственное управление.

Любое лицо, которое получает доход, платит государственной финансовой системе Испании в зависимости от уровня своих экономических возможностей. Основной принцип: чем больше человек зарабатывает, тем больше он платит в государственную казну.

В Испании 38% налогоплательщиков платят 72% от общей суммы получаемых государством налогов. Это граждане, доходы которых составляют от 21 до 150 тыс. евро в год.

Экономические способности каждого налогового резидента определяются в зависимости от:

- движимого и недвижимого имущества, которым он владеет;

- дохода, который он получает;

- суммы денег, которые он тратит;

- личных обстоятельств (многодетность, инвалидность и др.).

Типы налогов в Испании

Налоги в Испании классифицируются по типам — например, прямые или непрямые. Также нужно знать, что налоговая система — трехуровневая, когда платежи взимаются на государственном, региональном или местном уровнях.

К прямым налогам относятся:

- подоходный налог;

- подоходный налог нерезидентов;

- корпоративный налог;

- налог на наследство и дарение;

- налог на богатство.

К непрямым налогам относятся:

- НДС;

- налог на передачу имущества и документальное оформление юридических актов;

- таможенный доход;

- специальные налоги.

Основные налоги, которые платят испанцы и резиденты

Самые крупные по размеру налоги платятся в казну малыми и средними предприятиями, а также частными предпринимателями и самозанятыми работниками.

Подоходный налог с населения (IRPF)

Этот налог является самым важным с точки зрения источника взыскания испанской налоговой системой. Налогом облагается ежемесячный доход испанца, оплачивается он также каждый месяц. В конце года рассчитывается сальдо. Если оно отрицательное, налогоплательщик возвращает себе часть уплаченной суммы, если положительное, разницу ему придется доплатить.

Самозанятые специалисты декларируют свой доход каждые три месяца по специальной прогрессивной системе взносов, установленной Налоговой службой.

Для того чтобы определить платежные способности гражданина Испании или резидента, во внимание принимаются различные факторы — например, личные и семейные обстоятельства. Поэтому вместе с принципом прогрессивности (больше получаешь — больше платишь) используется и система освобождений, сокращений и отчислений. Таким образом, есть категории граждан, которые освобождены от уплаты налогов, платят по сниженной ставке или получают пособия. К ним, например, относятся инвалиды, безработные, студенты и др.

Подоходный налог нерезидентов

Это налог, которые платят жители других стран на доход, полученный в Испании. Во избежания двойного налогообложения или уклонения от уплаты налогов используются международные конвенции, подписанные Испанией с другими странами.

Налог на деятельность компаний (IS)

Это вид прямого налога, который платят предприятия и компании по всей территории Испании, кроме Страны Басков и Наварры, где применяется своя система налогообложения компаний. IS платят все типы юридических лиц — от коммерческих компаний до ассоциаций и фондов. Но есть и исключения. Существует категория юридических лиц, которые либо платят налог по сниженной ставке 25%, либо не платят его совсем. Например, предприятия без прибыли, союзы, федерации, Королевские Академии, Банк Испании, государство и автономные сообщества.

Налог на добавленную стоимость (НДС)

В отличии от других видов налога, НДС платится не потому, что испанец получает доход, а потому что он его тратит. НДС платиться всеми автономными сообществами, исключая Канарские острова, а также Сеуту и Мелилью — анклавы Испанского королевства на территории Африки.

Если кратко, то сумма НДС формируется на основе трех налоговых ставок. Например, низкая ставка в 4% установлена на предметы первой необходимости. Десятипроцентная ставка, или сниженная, устанавливается на некоторые продукты питания, пассажирский транспорт, товары для здоровья, гостиничный бизнес и строительство. Общая ставка НДС в 21% установлена на все остальные товары и услуги.

НДС — это косвенный налог, который компании не платят, но “копят” в процессе производства товаров и услуг для государства. По этой причине НДС облагается налогом только на оборот материальных ценностей без учета личных обстоятельств, как и подоходный налог с физических лиц. Компании должны декларировать уплаченный и собранный НДС ежемесячно или ежеквартально.

Налог на передачу имущества и документальное оформление юридических актов

В этот тип сборов входят три налога, которые не пересекаются с НДС и между собой:

- Налог на передачу прав собственности. Здесь облагаются налогом все операции передачи собственности, если обе стороны при этом получают выгоду.

- Налог на документально оформленные правовые акты. Речь идет об оформлении всех нотариальных документов, актов, свидетельств, оформленных в Испании и за границей, но имеющих свою силу в Испании.

- Налог на корпоративные действия, например, на создание, увеличение/уменьшение уставного капитала, создание и роспуск компаний и др.

Из других налогов, которые испанцы платят в своей стране, также стоит отметить налог на недвижимое имущество (от 100 евро в год) и на транспортные средства (от 80 евро в год).

Наибольшее налоговое бремя ложится на граждан и резидентов страны, которые получают от 30 000 до 60 000 евро в год. Их всего 18% от общей массы налогоплательщиков, но их налоги составляют 36% от всей суммы получаемых государством налогов. При этом средний доход на одного жителя Испании составляет чуть больше 23 620 евро в год.

Кстати, в 2020 году Испания стала первой в Европе по такому признаку, как социальное неравенство. Причина — пандемия и сопутствующий экономический кризис. В то же время правительство с января изменяет налоговое законодательство, вводя новые виды сборов. Кроме того, повышаются такие налоги, как подоходный, «на богатство», увеличивается НДС на некоторые виды продуктов (например, на напитки с пониженным содержанием сахара), на транспортные средства, на страховые взносы и др.

Читайте также: