Демонтаж здания налоговый учет

Опубликовано: 17.09.2024

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Выбытие здания в бухгалтерском учете отражается в мае.

2. Выбытие здания в налоговом учете отражается в мае.

3. На 01.06.2020 остаточная стоимость здания уже не учитывается при расчете налога на имущество по среднегодовой стоимости.

Обоснование вывода:

1. Актив принимается к бухгалтерскому учету в качестве объекта ОС при единовременном выполнении совокупности условий, установленных п. 4 ПБУ 6/01. В случае прекращения действия условий принятия актива к бухгалтерскому учету такой объект выбывает из состава ОС (подлежит списанию с бухгалтерского учета), в частности, при прекращении использования вследствие морального или физического износа или неспособности приносить организации экономические выгоды (доход) в будущем, в иных случаях (п. 29 ПБУ 6/01).

При обосновании списания объекта основных средств необходимо подтвердить прекращение действия хотя бы одного из установленных п. 4 ПБУ 6/01 условий принятия такого актива к бухгалтерскому учету в качестве объекта основных средств (письмо Минфина России от 25.12.2015 N 07-01-06/76480).

В рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2011 год, данных Минфином России в письме от 27.01.2012 N 07-02-18/01, указано, что списание объекта ОС с бухгалтерского учета осуществляется при прекращении действия хотя бы одного условия принятия актива к бухгалтерскому учету в качестве такого объекта. При этом отмечено, что организация, передающая объект недвижимости, права собственности на который подлежат государственной регистрации, должна списать его с бухгалтерского учета в момент фактического выбытия независимо от факта государственной регистрации прав собственности. По аналогии следует вывод о том, что факт регистрации прекращения права собственности в ЕГРН не влияет на выбытие ОС в бухучете.

Поэтому выбытие здания нужно отразить в бухучете в момент прекращения использования.

2. В налоговом учете в соответствии с пп. 8 п. 1 ст. 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств (расходы на демонтаж, разборку, вывоз разобранного имущества), включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, включаются в состав внереализационных расходов и уменьшают налогооблагаемую прибыль в том отчетном периоде, в котором произошла ликвидация, единовременно на дату подписания ликвидационной комиссией соответствующего акта о выполнении работ по ликвидации основного средства (письма Минфина России от 21.10.2008 N 03-03-06/1/592, от 17.01.2006 N 03-03-04/1/27, от 08.04.2005 N 03-03-01-04/2/61).

Этой же нормой предусмотрено, что в состав внереализационных расходов суммы недоначисленной амортизации можно включить только по тем ликвидируемым объектам, по которым амортизация начислялась линейным методом. При нелинейном методе объект амортизируемого имущества исключается из состава амортизационной группы без изменения ее суммарного баланса.

Таким образом, выбытие здания в налоговом учете отражается в мае.

3. Для целей исчисления налога на имущество в соответствии с п. 1 ст. 375 НК РФ (по среднегодовой стоимости) средняя стоимость имущества исчисляется по данным бухгалтерского учета. В расчет берется остаточная стоимость основных средств на первое число каждого месяца отчетного периода (ст. 376 НК РФ). Согласно п. 29 ПБУ 6/01 "Учет основных средств" стоимость объекта основных средств, который выбывает, подлежит списанию с бухгалтерского учета. Таким образом, в отношении выбывающих объектов ОС налог на имущество перестает начисляться после их списания с баланса в соответствии с пунктом 29 ПБУ 6/01 (письма Минфина России от 01.08.2018 N 03-05-05-01/54078, от 18.12.2012 N 03-05-05-01/77, от 14.06.2012 N 03-05-05-04/09).

Поэтому на первое число месяца, следующего за месяцем выбытия (на 1 июня), остаточная стоимость ОС уже не учитывается при расчете среднегодовой стоимости.

Дополнительно отмечаем, что для налогообложения имущества, облагаемого по кадастровой стоимости в соответствии с п. 2 ст. 375 НК РФ, не имеет значения его бухгалтерский учет. При налогообложении недвижимости исходя из кадастровой стоимости с 2020 года недвижимость облагается налогом в течение всего периода нахождения ее в собственности налогоплательщика (по данным ЕГРН, дополнительно смотрите информацию ФНС России от 19.12.2019). Условие об учете в составе основных средств сохраняется только для недвижимости, облагаемой по среднегодовой стоимости.

В рассматриваемой ситуации для расчета используется среднегодовая стоимость, поэтому налог на имущество перестает начисляться после списания объекта с баланса. На 1 июня остаточная стоимость ОС уже не учитывается при расчете.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет при ликвидации (списании) основного средства;

- Энциклопедия решений. Бухгалтерский учет списания основных средств при их ликвидации (демонтаже);

- Вопрос: Транспортное средство режется для сдачи металлолома. Списание транспортного средства производится по дате сдачи металлолома. Операции по разбору транспортного средства и резке его металлических частей осуществляют производственные подразделения предприятия. На каком этапе приходуется металлолом в бухгалтерском учете? (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.)

- Энциклопедия решений. Объект обложения налогом на имущество для российских организаций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Услуги

Организация на общем режиме налогообложения демонтировала навес для техники. На месте демонтированного навеса через год будет построено здание производственного назначения. Из материалов, полученных от демонтажа навеса, на другой территориально отдаленной производственной площадке построен новый навес для техники увеличенной площади (были докуплены материалы).

Вопрос

Куда в бухгалтерском и налоговом учете следует отнести расходы на демонтаж и остаточную стоимость демонтированного навеса (на внереализационные расходы, на стоимость нового навеса или на стоимость здания, которое будет построено на месте навеса)?

Ответ специалиста

По общему правилу расходы на демонтаж (снос, перемещение) выводимых из эксплуатации основных средств учитываются в составе внереализационных (прочих в бухгалтерском учете) расходов, в том числе в ситуациях возведения (сооружения, монтажа) на их месте новых объектов.

Однако, если ликвидация объектов ОС продиктована исключительно необходимостью нового строительства и расходы на такую ликвидацию предусмотрены проектно-сметной документацией, то мы рекомендуем увеличивать первоначальную стоимость вновь создаваемых объектов на сумму сметных расходов по ликвидации старых. Отнесение таких затрат в состав внереализационных расходов по подп. 8 п. 1 ст. 265 НК РФ с высокой долей вероятности приведет к налоговому спору и потребует своей защиты в судебном порядке.

Тематический выпуск: Сложные операции и сделки: бухгалтерский учет (под ред. А.В. Брызгалина) ("Налоги и финансовое право", 2017, N 11)

Безопасный способ - остаточную стоимость ликвидируемого ОС и расходы на выполнение работ (оказание услуг), связанных с разборкой, включить в первоначальную стоимость будущего объекта. Разный порядок учета данных расходов - остаточной стоимости и затрат на демонтаж - обосновать сложно, ведь в пп. 8 п. 1 ст. 265 НК РФ поименованы обе эти составляющие.

Рискованный вариант - оба названных вида затрат (остаточную стоимость и демонтажные работы и услуги) признать единовременно в составе внереализационных расходов. С большой долей вероятности можно утверждать, что налоговые инспекторы предъявят претензии, однако (учитывая многочисленную судебную практику в пользу налогоплательщиков) организации удастся доказать необоснованность доначислений. Чтобы увеличить шансы на успех, операции (снос и строительство) необходимо развести во времени, а в документах не следует указывать, что демонтаж осуществляется в целях строительства. Иными словами, организация должна быть готова доказать, что разборка - сама по себе (объект не используется, представляет угрозу жизни и здоровью и т.п.), а строительство - само по себе (для использования объекта в хозяйственной деятельности или для продажи).

Дополнительным козырем в руках налогоплательщика будет тот факт, что новое строительство осуществляется не на месте демонтированного ОС, а всего лишь рядом (на том же земельном участке, но не в том же самом месте).

Статья: Как учесть расходы при демонтаже ОС и недостроя в целях строительства нового объекта ОС? (Кошкина Т.Ю.) ("Строительство: бухгалтерский учет и налогообложение", 2018, N 10)

Вывод: Расходы на демонтаж ликвидируемого объекта ОС в НУ можно учесть в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ), так как материалы после демонтажа будут использоваться при строительстве на другом территориальном участке. Но будьте готовы к претензиям со стороны налоговых органов.

БУ отнесите на прочие расходы.

Подборка документов

Готовое решение: Как отразить списание основных средств в налоговом учете (КонсультантПлюс, 2018)

Корреспонденция счетов: Как отразить в учете организации операции по демонтажу объекта недвижимости (здания склада) в связи с принятым решением о строительстве на его месте производственного цеха. (Консультация эксперта, 2014)

Статья: Учитываем имущество, полученное при демонтаже (Манохова С.В.) ("Туристические и гостиничные услуги: бухгалтерский учет и налогообложение", 2018, N 4)

Типовая ситуация: Как учесть ликвидацию (демонтаж) ОС (Издательство "Главная книга", 2018)

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в декабре 2018 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент – Чувыгин Александр Павлович, к.э.н., директор ООО «Эксперт-Центр».

В результате инвентаризации ваша фирма выявила основное средство, которое испорчено, морально устарело или физически изношено. Как правило, продать такой объект невозможно. Тогда его демонтируют и списывают с учета. Разберемся, как провести и задокументировать эту операцию, составить проводки, отразить в отчете о финансовых результатах, начислить налоги, в том числе выбрать приемлемую для вас позицию с восстановлением НДС.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики. Под физическим износом понимается ухудшение

технико-экономических и социальных характеристик объекта под воздействием процесса труда (интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т. д.). Моральный износ (обесценивание) проявляется в том, что основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества.

Вследствие физического или морального износа основного средства наступает

его неспособность приносить экономическую выгоду, а это уже является основанием

для его списания.

Составление документации при выбытии объектов

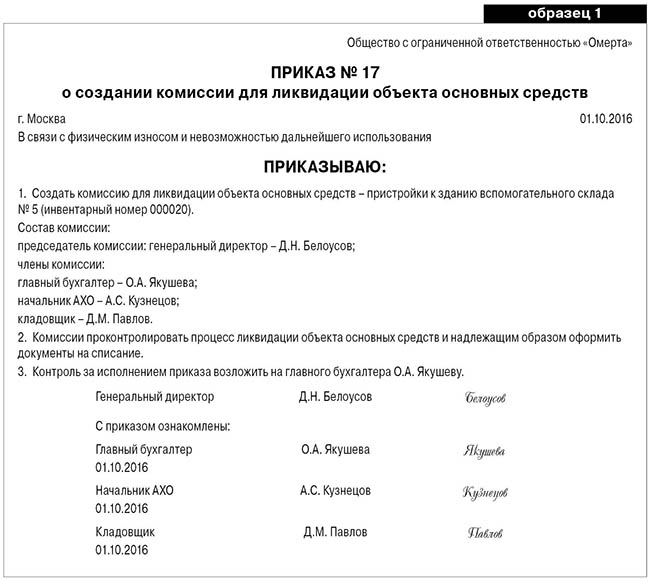

Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. В дальнейшем она дает свое заключение и составляет документацию при выбытии объектов.

В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии можно приглашать сторонних специалистов

(п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 г. № 91н, далее – Методические указания).

Комиссия должна (п. 78 Методических указаний):

- осмотреть объект основных средств, подлежащий списанию, с использованием необходимой технической документации и данных бухгалтерского учета;

- выявить лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внести предложений о привлечении этих лиц к ответственности;

- составить заключения на списание объекта основных средств.

Приказ о создании комиссии может выглядеть так.

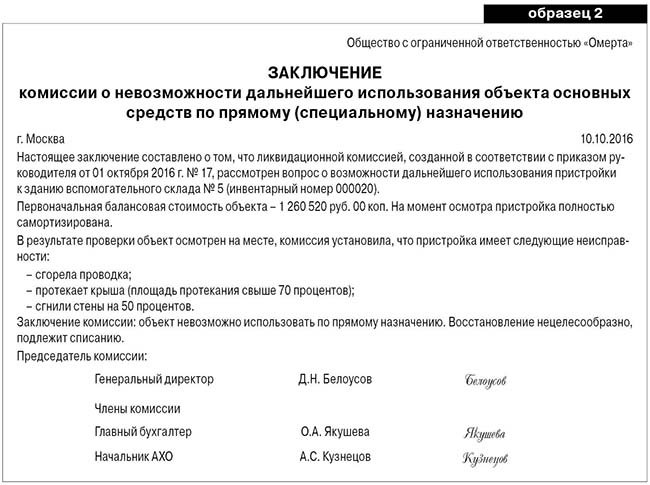

Комиссия также решает, возможно ли дальше использовать отдельные узлы, детали, материалы, полученные при демонтаже выбывающего объекта (например, для текущего ремонта рабочего оборудования или на продажу), оценивает по количеству и по стоимости, исходя из рыночных цен, а также обеспечивает сохранность.

После принятия решения о списании объекта комиссия составляет заключение. Типовой формы для него нет. Поэтому можете разработать шаблон документа самостоятельно. Главное, чтобы в бланке были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008).

Пример заключения ликвидационной комиссии.

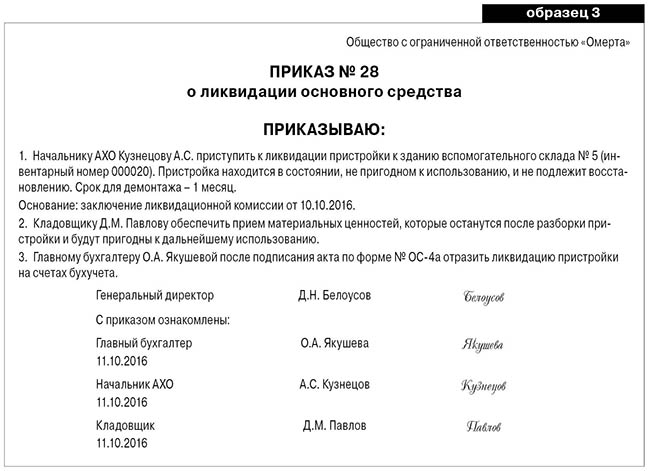

Следующий шаг: руководитель организации издает приказ о ликвидации основного средства. Типовой формы документа нет, можно воспользоваться образцом.

После заключения комиссии и приказа руководителя надо составить акт о списании имущества. Можно использовать акт по типовой форме № ОС-4 (для автомобилей – № ОС-4а)

или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе

были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Так предусмотрено в пункте 80 Методических указаний. Как правило, применяют типовые бланки: инвентарную карточку по форме № ОС-6 (при учете имущества обособленно) или карточку по форме № ОС-6а (когда основные средства учитывают в составе групп объектов). Малые предприятия используют инвентарную книгу по форме № ОС-6б.

При демонтаже основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать (п. 57 Методических указаний). Чтобы оформить поступление объектов, полученных при разборке основных средств, можно использовать типовую форму № М-35.

Как отразить демонтаж в бухгалтерском учете

При ликвидации ОС в результате демонтажа возникают как доходы, так и расходы. Рассмотрим, как отразить их в бухгалтерском учете.

Списание объекта

Сам объект спишите со счета 01. Отразите также все расходы, связанные с ликвидацией имущества. Со следующего за ликвидацией месяца прекратите начислять амортизацию

(п. 22 ПБУ 6/01).

Если срок полезного использования еще не истек, при ликвидации ОС его остаточную стоимость списывают на прочие расходы. Сделайте это в том периоде, когда составили ликвидационный акт и соблюли все необходимые формальности. Это следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

При списании остаточной стоимости проводки такие:

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— отражена сумма амортизации, начисленной за период эксплуатации объекта;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— отражена первоначальная стоимость ликвидируемого основного средства;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— списана остаточная стоимость основного средства (на основании акта о списании).

Если остаточную стоимость списывают опционально, то без расходов на разборку и демонтаж

не обойтись.

Указанные траты отразите в составе прочих расходов того периода, к которому они относятся (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Возможны три варианта.

Вариант 1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. Тогда проводки такие:

ДЕБЕТ 23 КРЕДИТ 70 (68, 69. )

— отражены расходы на ликвидацию основного средства;

ДЕБЕТ 91-2 КРЕДИТ 23

— списаны расходы на ликвидацию основного средства.

Вариант 2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

ДЕБЕТ 91-2 КРЕДИТ 70 (69, 68, 10. )

— учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 60

— учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

ДЕБЕТ 19 КРЕДИТ 60

— учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Учет материалов, полученных при демонтаже

А что делать с оставшимися материалами, например, вполне исправными запчастями и металлоломом? Все эти вещи приходуют по рыночной цене. В дальнейшем материалы можно использовать в производстве или реализовать.

Для поступления материалов при демонтаже ОС проводка такая:

ДЕБЕТ 10 КРЕДИТ 91-1

— оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) в бухучете отражают как прочие доходы. Себестоимость реализованных МПЗ списывают на прочие расходы. Проводки такие:

ДЕБЕТ 62 КРЕДИТ 91-1

— отражена выручка от реализации материалов (лома);

ДЕБЕТ 91-2 КРЕДИТ 10

— списана себестоимость материалов (лома).

Отчет о финансовых результатах и пояснения

В отчете о финансовых результатах списанную остаточную стоимость демонтированного ОС указывают по строке 2350 «Прочие расходы».

Кроме того, ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в разделе «Основные средства» по столбцу 6 «Выбыло объектов».

Другие затраты, связанные с ликвидацией основного средства (например, на его демонтаж, разборку и т. п.) также указывают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

После разборки или демонтажа оборудования могут остаться ценности (детали, узлы, агрегаты), которые можно использовать в производстве. Бухгалтер должен оприходовать их по рыночной стоимости (цене возможной реализации). Это правило применяют как в бухгалтерском, так и в налоговом учете.

Сумму таких доходов указывают по строке 2340 «Прочие доходы» отчета о финансовых результатах.

Как учесть демонтаж при расчете налогов

Если вы демонтировали ОС, это имеет свои налоговые последствия.

Налог на прибыль

При расчете налога на прибыль расходы на ликвидацию основных средств учитывайте в составе внереализационных расходов. Это касается как остаточной стоимости демонтируемого ОС, так и расходов в связи с ликвидацией имущества. Основание – подпункт 8 пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы учтите в том периоде, в котором был подписан акт о выполнении работ по ликвидации основного средства. Это следует из подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ.

При кассовом методе расходы на ликвидацию отразите по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Как при методе начисления, так и при кассовом методе недоначисленную амортизацию списывают на дату оформления акта о списании основного средства.

Если после демонтажа будут оприходованы оставшиеся детали или материалы, то их стоимость отразите в составе внереализационных доходов на основании пункта 13 статьи 250 Налогового кодекса РФ. Показать доход надо независимо от того, будете полученное имущество в дальнейшем использовать в деятельности, направленной на получение доходов, или нет (письмо Минфина России от 19.05.2008 № 03-03-06/2/58).

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ). Если применяете кассовый метод, отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов (абз. 2 п. 2 ст. 254 НК РФ).

Спецрежимы

Для фирм и предпринимателей на УСН с объектом «доходы» демонтаж основных средств никак не влияет на сумму единого налога (п. 3.1 ст. 346.21 НК РФ). Упрощенцы с объектом «доходы минус расходы» могут списать при налогообложении расходы на демонтаж ОС как своими силами, так и с участием подрядчика (п. 1 ст. 346.16 НК РФ).

На сумму ЕНВД демонтаж основных средств не влияет, потому что базой по единому налогу является вмененный доход (ст. 346.29 НК РФ).

Восстанавливать ли НДС?

Если подрядчик, который проводил демонтаж, является плательщиком НСД, то сумму предъявленного им налога можно принять к вычету по общим правилам в силу прямой нормы – пункта 6 статьи 171 Налогового кодекса РФ.

Однако чиновники считают, что у компании в связи с «досрочным» выводом ОС из эксплуатации появляется обязанность по НДС: если срок полезного использования объекта не истек, плательщик должен восстановить сумму входного НДС, приходящуюся на остаточную стоимость ОС. На это указывал Минфин России в относительно свежем письме от 17.02.2016

№ 03-07-11/8736. Поскольку ОС больше не используется в облагаемых НДС операциях –

права на вычет нет.

Если бухгалтер решит следовать этому указанию, он составит проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19

— включена в прочие расходы сумма входного НДС по услугам подрядчика;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

— восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

С требованием восстанавливать НДС с остаточной стоимости ОС можно и не согласиться. Закрытый перечень оснований, по которым надо восстанавливать НДС (п. 3 ст. 170 НК РФ)

не предусматривает такого основания, как вывод ОС из эксплуатации.

Данный вывод есть в прошлогодних письмах ФНС России от 17.06.2015 № ГД-4-3/10451

и от 21.05.2015 № ГД-4-3/8627. В обоих документах налоговая служба опирается на позицию

решение ВАС РФ от 23.10.2006 № 10652/06 и на письмо Минфина России от 07.11.2013

№ 03-01-13/01/47571.

Налоговый консультант Тамара Петрухина

«Клерк» Рубрика Бухгалтерия

Собственность — дорогое удовольствие, но, чтобы определиться стоит ли приобретать, например, земельный участок для производственной деятельности в собственность или нет, можно для начала взять это имущество в аренду.

Определились, в течение некоторого времени арендуем, приемлемый для нас по всем параметрам, земельный участок и принимаем решение выкупить его у арендодателя.

Все хорошо, но на земельном участке находится ветхое строение непригодное для дальнейшего использования и к тому же зарегистрированное в Едином государственном реестре недвижимости.

Если арендатор хочет приобрести участок без ветхого строения и арендодатель согласился на такую продажу, но только с условием, что до выкупа арендатор обязуется оформить документацию и осуществить снос ветхого строения, то снос строения возможно провести как за счет арендатора, так и за счет арендодателя.

Разберемся, какой из вариантов будет самым оптимальным в плане налогового и бухгалтерского учета для арендатора и для арендодателя.

В силу п. 1 ст. 263 ГК РФ только собственник земельного участка может возводить на нем здания и сооружения, осуществлять их перестройку или снос, разрешать строительство на своем участке другим лицам. Эти права осуществляются при условии соблюдения градостроительных и строительных норм и правил, а также требований о целевом назначении земельного участка (п. 2 ст. 260 ГК РФ).

Следовательно, для выбора более оптимальных условий договора необходимо учитывать, что правом на снос строения обладает только собственник земельного участка, а также все разрешения и согласования по сносу должны быть оформлены непосредственно на собственника земельного участка.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (п. 1 ст. 606 ГК РФ).

В соответствии с п. 1, 2 ст. 624 ГК РФ в законе или договоре аренды может быть предусмотрено, что арендованное имущество переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены.

Если условие о выкупе арендованного имущества не предусмотрено в договоре аренды, оно может быть установлено дополнительным соглашением сторон, которые при этом вправе договориться о зачете ранее выплаченной арендной платы в выкупную цену.

Затраты на снос за счет арендатора

Учет у арендодателя

Работы по сносу ветхого строения, проведенные арендатором в пользу арендодателя будут являться для арендодателя безвозмездно полученными работами, услугами, признаваемыми на основании п. 8 ст. 250 НК РФ внереализационными доходами налогоплательщика в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав.

При получении работ, услуг безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ (сделки между взаимозависимыми лицами). Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Таким образом, у арендодателя работы, услуги по сносу строения арендатором будут являться внереализационными доходами, в качестве документа, подтверждающего стоимость произведенных работ можно будет взять отчет арендатора по затратам на снос ветхого строения с приложением копий документов на произведенные расходы.

НДС

Согласно позиции ФНС России, выраженной в письме от 16.04.2018 N СД-4-3/7167@, суммы НДС, ранее правомерно принятые к вычету, по приобретенным основным средствам, списываемым до окончания срока амортизации в связи с физическим и моральным износом восстановлению не подлежат.

Однако ранее высказывалась иная позиция, а именно при ликвидации основных средств и прекращении их использования для осуществления операций, подлежащих налогообложению налогом на добавленную стоимость, суммы налога, ранее принятые к вычету по таким основным средствам подлежат восстановлению в порядке, предусмотренном НК РФ, т.е. пропорционально остаточной (балансовой) стоимости ветхого строения (Письмо Минфина России от 17.02.2016 N 03-07-11/8736).

Счет-фактуры, полученные от поставщиков в процессе сноса, будут выставлены на имя арендатора, следовательно, право на вычеты НДС у арендодателя не возникнет.

Если арендодатель воспользуется последними разъяснениями налоговых органов, то при сносе ветхого строения арендодатель НДС с остаточной стоимости восстанавливать не будет.

Бухгалтерский учет

При сносе ветхого строения в учете арендодателя найдет свое отражение ликвидация основного средства.

Пример. Первоначальная стоимость ветхого строения составляет 3 млн. руб., сумма начисленной амортизации — 2 млн. руб. Арендатор осуществил снос ветхого строения и предоставил арендодателю отчет о проделанной работе, стоимость сноса составила 500 тыс. руб.

В бухгалтерском учете проводки будут следующие:

Д 02 К 01 — 2 млн. руб. — списана амортизация ликвидируемого ветхого строения;

Д 91 К 01 — 1 млн. руб. — остаточная стоимость ликвидируемого ветхого строения включена в расходы

Д 76 К 91 — 500 тыс. руб. отражен доход на основании отчета арендатора в размере осуществленных работ по ликвидации ветхого строения

Таким образом, при сносе ветхого строения арендодатель, пользуясь последними разъяснениями ФНС России, НДС не восстанавливает; стоимость произведенных работ, услуг арендатором, на основании отчета последнего на дату составления такого отчета включает во внереализационные доходы в целях налога на прибыль.Учет у арендатора

По вопросу сноса строений свою позицию высказал Минфин России в письме от 07.08.2015 № 03-03-06/45638 где указал, что затраты на приобретение аварийных нежилых зданий и сооружений, подлежащих сносу, с целью строительства новых объектов на соответствующем земельном участке, а также затраты на осуществление работ по сносу таких зданий и сооружений являются затратами по созданию амортизируемого имущества и формируют первоначальную стоимость новых объектов.

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

По мнению Минфина России, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Учитывая, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статьи 8 части первой Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Аналогичная позиция изложена в Определении Конституционного Суда Российской Федерации от 04.06.2007 N 320-О-П (Письмо Минфина России от 06.09.2017 N 03-03-06/1/57120).

Снос ветхого строения на арендованном участке будет выгоден арендатору, только если затраты на снос как материальные, так и временные значительно ниже тех, которые могли бы возникнуть после перехода права собственности на это строение к арендатору.

В данном случае арендатор объект, подлежащий сносу, не приобретает и даже в случае дальнейшего планирования на его месте строительства нового объекта, затраты в стоимости нового основного средства учесть будет нельзя, так как ветхость будет снесена, а земельный участок будет приобретен без каких-либо строений.

Даже несмотря на, то что затраты по сносу проводил непосредственно арендатор и целью участия в сносе строения является выкуп земельного участка для использования его в своей предпринимательской деятельности принимать в расходы затраты на снос недвижимого имущества, не принадлежащего арендатору рискованно. В случае принятия затрат на снос строения в расходы в целях налога на прибыль, вероятнее всего свою позицию организации придется отстаивать в суде.

НДС

В письме от 07.03.2013 N 03-03-06/1/6914 Министерство финансов РФ рассматривая вопрос о правомерности применения вычета суммы НДС, предъявленные подрядчиком при проведении демонтажных работ по затратам на приобретение аварийного нежилого здания, подлежащего сносу, с целью строительства нового здания на соответствующем земельном участке и затраты на работы по сносу здания, указал, что в данном случае вычет НДС возможен.

П. 2 ст. 171 НК РФ установлено, что вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным для осуществления операций, признаваемых объектом налогообложения налогом на добавленную стоимость.

Для принятия НДС к вычету необходимо чтобы товары (работы, услуги) были приобретены и поставлены на учет в организации (ст. 172 НК РФ).

В соответствии с п. 6 ст. 171 НК РФ вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства (ликвидации основных средств), монтаже (демонтаже) основных средств.

В Постановлении ФАС Северо-Кавказского округа от 29.03.2013 по делу N А32-34817/2011 суд признал неправомерной позицию налогового органа об отказе в возмещении НДС по приобретенному обществом имуществу, которое не использовалось в производственной деятельности, после государственной регистрации права собственности демонтировано.

Суд указал на то, что объекты недвижимости приобретались для выполнения строительно-монтажных работ с целью создания зданий, которые в дальнейшем будут использоваться для осуществления основного вида деятельности общества, признаваемой в соответствии с гл. 21 НК РФ объектом обложения НДС. Общество для осуществления основного вида деятельности реально приобрело объекты недвижимости, поставило их на учет, зарегистрировало право собственности, что подтверждается соответствующими документами, следовательно, организация выполнила все необходимые условия для применения вычета НДС.

Однако следует обратить внимание, что данное дело рассматривало ситуацию, когда организация сначала приобретает, а уже потом производит снос, приобретенного недвижимого имущества.

В данной ситуации снесенное имущество организацией не приобреталось, в учете не отражалось и в целях извлечения прибыли не применялось, следовательно, оснований для применения вычета НДС не имеется.

Бухгалтерский учет

Расходы, списываемые за счет чистой прибыли, в т.ч. НДС отражаются по дебету счета 91 «Прочие доходы и расходы» в корреспонденции со счетами 60 «Поставщики и подрядчики» и 19 «Налог на добавленную стоимость по приобретенным ценностям».

Если же организация примет решение учесть затраты по сносу ветхого строения в расходах и принять к вычету, предъявленный подрядчиками НДС, то в бухгалтерском учете будут следующие проводки:

Д 20 К 60 — приняты к учету работы по сносу строения

Д 19 К 60 — учтен НДС, предъявленный поставщиком

Д 60 К 51 — погашена задолженность перед поставщиком

Д 68 К 19 — принят к вычету НДС

Таким образом, заключение договора с такими условиями, арендатору не выгоден. Арендатор по неучтенному на своем балансе имуществу не вправе заявлять вычет НДС, а затраты по сносу ветхого строения учитывать рискованно даже в том случае, если в дальнейшем этот земельный участок будет выкуплен арендатором.

Затраты на снос в счет арендной платы

В свою очередь арендатор для заинтересованности арендодателя в продаже земельного участка именно ему может предложить увеличить размер выкупной стоимости земельного участка на сумму дополнительных непредвиденных расходов по сносу ветхого строения.

Учет у арендодателя

Согласно п. 1. 3 ст. 313 ГК РФ кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично.

В случае, если вся документация по сносу ветхого строения оформляется непосредственно на имя арендодателя, то неся расходы по оплате согласований в компетентных органах арендатор должен оплачивать счета за арендодателя, т.е оплата поставщикам в соответствии с условиями договора производится третьим лицом (арендатором).

Договора с подрядными организациями на снос строения предпочтительнее оформлять также от лица арендодателя. Если арендатор будет выступать представителем арендодателя, то в этом случае полномочия представителя должны быть выражены в доверенности, выданной и оформленной в соответствии с законодательством РФ.

В договоре возможно предусмотреть, что на дату окончания работ по сносу ветхого строения арендатор предоставляет отчет о проделанной работе.

Налог на прибыль

Арендная плата за землю признается во внереализационных доходах ежемесячно на последнее число каждого месяца (пп. 3 п. 4 ст. 271 НК РФ).

В соответствии с пп. 8 п. 1 ст. 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы, если иное не установлено ст. 267.4 НК РФ включаются во внереализационные расходы.

Для возможности принятия затрат на снос ветхого строения в расходах необходимо чтобы все документы с подрядчиками были оформлены от имени арендодателя.

Выкупная цена земельного участка, переходящего в собственность арендатора, в дальнейшем будет учтена у арендодателя как доход от реализации (п. 1 ст. 249 НК РФ).

НДС

ФНС России в своем письме от 18.06.2015 N ГД-3-3/2391@ указала, что операции по передаче в аренду земельных участков облагаются налогом на добавленную стоимость в общем порядке, следовательно, передача в аренду земельного участка является объектом налогообложения НДС по ставке 18%.

Суммы НДС, ранее правомерно принятые к вычету, по приобретенным основным средствам, списываемым до окончания срока амортизации в связи с физическим и моральным износом восстановлению не подлежат (Письмо ФНС России от 16.04.2018 N СД-4-3/7167@).

НДС по счет-фактурам, выставленным поставщиками в адрес арендодателя по работам, услугам по сносу ветхого строения при соблюдении всех условий для применения вычета, арендодатель вправе принять к вычету.

Бухгалтерский учет

В организациях, у которых предметом деятельности сдача имущества не является предметом деятельности, поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации относятся к прочим доходам (п. 7 ПБУ 9/99).

Планом счетов (Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению») (далее План счетов) предусмотрено, что для отражения доходов и расходов, связанных с обычными видами деятельности предназначен счет 90 «Продажи». для отражения прочих доходов и расходов предусмотрен счет 91 «Прочие доходы и расходы».

В бухгалтерском учете операции по сносу ветхого строения необходимо отразить следующими проводками:

Д 62 К 90 (91) — начислена ежемесячная арендная плата

Д 62 К 68 — начислен НДС с ежемесячной арендной платы

Д 20 К 60 — приняты к учету затраты по сносу ветхого строения, на основании первичных документов от поставщиков

Д 19 К 60 НДС — принят НДС по затратам по сносу ветхого строения

Д 68 К 19 — НДС по затратам по сносу ветхого строения принят к вычету

Д 60 К 62 — зачет расходов по проведенному ремонту в счет арендных платежей.

Учет у арендатора

Арендные платежи за земельный участок арендатор вправе учесть в расходах в целях налога на прибыль в составе прочих расходов, связанных с производством и реализацией, в соответствии с п. 10 п. 1 ст. 264 НК РФ.

Арендные платежи, в соответствии со ст. 252 НК РФ должны быть документально и экономически подтверждены.

Оплата расходов по сносу ветхого строения является оплатой за третье лицо и в расходах арендатора не учитывается.

НДС

В соответствии с п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, которые, предъявлены поставщиками (исполнителями, подрядчиками) при приобретении товаров (работ, услуг), имущественных прав на территории РФ.

При соблюдении всех условий для применения вычета НДС арендатор вправе принять к вычету НДС по арендным платежам, а именно, организация является плательщиком НДС; работы, услуги предназначены для деятельности, облагаемой НДС; работы, услуги приняты к бухгалтерскому учету на основании первичных документов; от поставщика получен счет-фактура или УПД (п. 2 ст. 171, п. п. 1, 1.1 ст. 172 НК РФ).

По приобретенным работам, услугам для сноса ветхого строения, представленным арендодателю, оснований для вычета не имеется, даже в том случае, если оплату производил арендатор.

Бухгалтерский учет

Арендная плата включается в расходы на последнее число каждого месяца аренды (п. 16 Приказ Минфина России от 06.05.1999 N 33н («Об утверждении Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99»).

Для расчетов с поставщиками по оплате расходов по сносу за арендодателя используется счет 76 «Расчеты с разными дебиторами и кредиторами», предназначенный для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75 (План счетов).

После заключения соглашения о зачете взаимных требований операция по зачету арендных платежей в счет оплаты работ, услуг по сносу строения будет отражена проводкой:

Д 60 — арендные платежи К 76 — снос строения — отражен зачет взаимных требований по арендным платежам и оплатам по сносу ветхого строения.

Таким образом, вариант, в котором расходы по оплате услуг поставщикам несет арендатор, но все закрывающие документы оформлены на арендодателя, выгоден как арендатору, так и арендодателю. Арендодатель в данной ситуации будет вправе учесть в расходах по налогу на прибыль затраты по сносу ветхого строения как экономически обоснованные и документально подтвержденные, и направленные на получение дохода от продажи земельного участка. Арендатор же получит свободный земельный участок без обременений и все затраты на снос строения технически будут являться частью стоимости земельного участка.Компании часто арендуют или сдают в аренду помещения, которые в процессе деятельности претерпевают ряд изменений — отделимых или неотделимых улучшений. Однако собственник помещения не всегда бывает рад этим изменениям. Расскажем о том, что собственнику и арендатору нужно знать о производимых улучшениях.

Чем отличаются отделимые улучшения от неотделимых

Отделимость и неотделимость улучшений зависит от того, утратит или нет арендуемый актив свои свойства, если эти улучшения изъять (п. 2 ст. 623 ГК РФ). Соответственно, разница между отделимыми и неотделимыми улучшениями в том, что первые поддерживают работоспособность актива, а вторые формируют у актива новые свойства и функции или модернизируют его.

Однако не всё так просто. С точки зрения собственника, который хочет поддержать сдаваемый в аренду актив в рабочем состоянии, например, замену старых дверей и полов на новые вполне можно рассматривать как расходы на реконструкцию с последующей капитализацией. Эти расходы направлены на продление срока полезного использования актива, хотя и не изменяют его полезной площади и не формируют новые характеристики. Подобную позицию высказывал и Минфин России (письмо от 29.02.2014 № 07-04-18/01). Но важно понимать, что если после произведённых улучшений изменится полезная площадь или объём актива, то его стоимость как объекта основных средств также должна увеличиться (постановление АС Западно-Сибирского округа от 18.03.2019 № Ф04-641/2019 по делу № А46-8255/2018).

Таким образом, по сложившейся практике и существу определения неотделимые улучшения — это результат капитальных работ, которые совершает арендатор или подрядчик, а отделимые улучшения — это самостоятельные вещи, которые можно использовать отдельно от арендованного имущества. Иначе говоря, это то, что арендатор может забрать с собой, не повредив при этом предмет аренды.

Однако судебные прецеденты по этому вопросу многообразны и непредсказуемы: когда и при каких обстоятельствах неотделимые улучшения могут перейти к собственнику вне его изначального решения?

К примеру, если арендатор устанавливает перегородки и кондиционеры, но после прекращения договора аренды решает их изъять, то суд может ему в этом отказать, потому что их нельзя демонтировать без вреда для арендованных помещений (Определение ВС РФ от 10.04.2017 № 309-ЭС17-2544).

Вопрос об отделимости объектов, имеющих отношение к системам электроснабжения и кондиционирования зданий, действительно не так прост. Если арендатор установит в арендуемом активе, который изначально был оборудован собственной системой электроснабжения и кондиционирования, электрощитовые, кондиционеры и вывеску, то для их демонтажа потребуется вмешательство в инженерные системы всего здания. Поэтому такие улучшения будут признаны неотделимыми (решение АС Ульяновской области от 13.05.2016 по делу № А72-16150 /2015, постановление 5ААС от 08.07.2015 по делу А51-27347/2014, решение АС РТ от 14.04.2015 по делу А65-17489/2013, постановление ФАС Центрального округа от 07.04.2011 по делу А14-5963/2010).

Подобные улучшения изменяют функциональные возможности арендуемого актива — точно так же, как перепланировка. Например, если компания арендует актив для размещения кафе и к числу уже имеющихся туалетов добавляет туалет для посетителей с ограниченными возможностями передвижений или для посетителей с детьми, то такие улучшения следует рассматривать как неотделимые. Конечно, после окончания срока аренды можно будет всё разобрать и вернуть помещению первоначальный вид, но это потребует повторного вмешательства в коммуникации всего здания, и владелец актива на этот шаг, скорее всего, не пойдёт.

И даже самая обыкновенная замена старых стеклопакетов и дверей на новые в арендуемом помещении может стать предметом споров. На первый взгляд кажется, что эти улучшения вполне можно отделить по окончании срока аренды, а целостность офиса не будет после этого нарушена. Однако если до заключения договора аренды окна и двери рассматривались как часть недвижимости, то их замена — это всего лишь обновление неотъемлемой части этого объекта недвижимости. В связи с этим логичнее рассматривать замену стеклопакетов и дверей как неотделимые улучшения (Постановление Президиума ВАС РФ от 26.10.1999 № 3655/99). Конечно, можно назначить экспертизу, чтобы определить, являются ли улучшения отделимыми, однако эксперты выдают противоположные заключения (постановление ФАС Северо-Западного округа от 28.03.2013 № Ф07-314/13 по делу № А42-7628/2011).

При отсутствии единого жёсткого алгоритма разграничения отделимых и неотделимых улучшений нужно в каждом случае рассматривать понесённые затраты по существу и с точки зрения наличия последствий для арендованного актива: изменятся или просто поверхностно обновятся его функции.

Бухгалтерский и налоговый учет неотделимых улучшений арендуемого имущества

Может ли арендатор поставить пожарную сигнализацию стоимостью 98 691 рубль на учет в составе основных средств и списать ее стоимость в бухучете в течение срока аренды — 11 месяцев? Можно ли в налоговом учете сразу списать ее стоимость на материальные расходы? Арендодатель согласен на неотделимые улучшения, расходы компенсировать не будет.

Федик Инна Леонтьевна,

эксперт бухгалтерскому, налоговому и управленческому учету справочно-правого сервиса Контур.НормативВ бухучете можно амортизировать в течение срока аренды

Арендатор может учесть систему пожарной сигнализации в бухучете, если есть письменное согласие арендодателя (в договоре аренды или в отдельном документе) на данное неотделимое улучшение имущества. Такое капиталовложение арендатор учитывает для целей бухучета в качестве отдельного инвентарного объекта и амортизирует его. При этом срок полезного использования может быть равен сроку аренды имущества, в отношении которого произведены неотделимые улучшения (п. 20 ПБУ 6/01).

В налоговом учете списать единовременно нельзя

Расходы произведены арендатором в форме неотделимых улучшений основных средств с согласия арендодателя, а значит, для целей налогового учета это капиталовложение является амортизируемым имуществом (неважно, что стоимость системы менее 100 000 рублей), и его стоимость учитывается через механизм амортизации (абз. 4 п. 1 ст. 256 НК РФ).

В общем случае амортизация по неотделимым улучшениям рассчитывается исходя из срока полезного использования арендуемого объекта имущества. Однако несмотря на то, что пожарная сигнализация в нашем примере — неотделимый объект, согласно классификации основных средств она является отдельным объектом учета и имеет свой срок службы, отличающийся от срока службы здания. Следовательно, ее амортизация рассчитывается исходя из срока ее полезного использования, определенного в соответствии с классификацией основных средств.

Системы пожарной сигнализации относятся к VI амортизационной группе (срок полезного использования свыше 10 лет до 15 лет включительно), код ОКОФ 330.26.30.50 «Устройства охранной или пожарной сигнализации и аналогичная аппаратура».

Дополнительная информация — в статье «Возврат имущества арендатором, документооборот и учет». В частности, полезно знать, что если при возврате арендованного имущества вместе с улучшениями арендодатель не возмещает стоимость этих улучшений, то в учете арендатора их передача рассматривается как безвозмездная.

Получите бесплатный доступ в справочно-правовой сервис и задайте свой вопрос эксперту.

К вопросу о компенсируемых и некомпенсируемых улучшениях

Все улучшения арендованного имущества, произведённые за счёт амортизационных отчислений от него, принадлежат собственнику. Чтобы с собственником не возникали споры о принадлежности улучшений, кажется логичным согласование проведения неотделимых улучшений. Обратите внимание: нормы ст. 623 ГК РФ требуют согласования с арендодателем проведения неотделимых улучшений, но только в увязке с вопросом: будет или нет арендатор посягать на возмещение понесённых расходов. Таким образом, можно сделать вывод, что в настоящее время нормы ГК РФ не предписывают арендатору обязательного согласования с арендодателем осуществления неотделимых улучшений арендатором, если он изначально не планирует их перевыставить арендодателю для их компенсации или зачёта в счёт арендных платежей. Но с точки зрения дальнейших налоговых последствий сторонам изначально нужно этот вопрос обсудить.

На практике если арендатор решает провести неотделимые улучшения без ведома собственника, это может повлечь за собой даже расторжение договора аренды.

Арендатор имеет право потребовать возмещения стоимости неотделимых улучшений только после прекращения договора аренды, если иное не предусмотрено сторонами договора (п. 2 ст. 623 ГК РФ). Возникает определённый диссонанс: параллельно с этой нормой в ГК РФ присутствует оговорка, что в состав арендной платы могут входить суммы подобного возмещения. Как это совместимо в периоде до окончания аренды? Если сумма последнего арендного платежа достаточна на подобный зачет.

Кроме того, возмещение возможно вне зависимости от наличия отдельного соглашения или судебного акта о взыскании сумм, израсходованных на неотделимые улучшения (п. 8 Информационного письма Президиума ВАС РФ от 29.12.2001 № 65).

Неотделимые улучшения, которые арендатор произвёл с согласия собственника за свой счёт, считаются компенсируемыми, если они обозначены в договоре как возмещаемые по окончании аренды. Те улучшения, которые произведены без согласия собственника, считаются некомпенсируемыми (п. 2 и 3 ст. 623 ГК РФ).

Но представим себе, что арендатор произвёл капитальные вложения в арендованный объект, не согласовав это с собственником. Если по окончании аренды они останутся в распоряжении собственника, можно ли их также рассматривать как некомпенсируемые, хотя они и не были согласованы? К возмещаемым (компенсируемым) улучшениям относятся только те, о которых есть такое условие в договоре. Если исходить из приоритета существа над формой, можно предположить, что и несогласованные неотделимые улучшения должны рассматриваться так же, как невозмещаемые (не компенсируемые).

Некомпенсируемые неотделимые улучшения (не важно, были ли они согласованы или нет) — это проблема для собственника. По факту собственник принимает их безвозмездно, без демонтажа и для дальнейшего использования. Могут быть и такие ситуации, когда собственник принимает улучшения, а потом требует от арендатора компенсации затрат на демонтаж, потому что арендатор обязан вернуть имущество в том состоянии, в котором он его получил, с учётом нормального износа или в состоянии, обусловленном договором (ст. 622 ГК РФ). То есть в этих ситуациях ни собственнику, ни арендатору не будет выгоды от произведённых улучшений.

Важный момент: если собственник безвозмездно получил от арендатора неотделимые улучшения, то это не является неосновательным обогащением, поскольку при неденежных формах обогащения эти нормы неприменимы (Определение ВАС РФ от 03.04.2009 № ВАС-402/09 по делу № А41-К1-13707/07).

Налоговое законодательство не предписывает арендодателю учитывать для целей налогообложения доходы в сумме стоимости некомпенсируемых неотделимых улучшений, произведённых арендатором (пп. 32 п. 1 ст. 251 НК РФ). В приведенной норме нет ни слова о том, должно или нет быть согласование по капвложениям между сторонами договора. Тем не менее Минфин РФ полагает, что если речь будет идти о несогласованных и не компенсируемых по договору улучшениях, после окончания аренды они должны учитываться в составе внереализационных доходов у собственника в порядке п. 3 ст. 250 НК РФ (письмо Минфина от 03.05.2011 № 03-03-06/1/280).

При этом Минфин предлагает в НК РФ объединить зеркальные нормы про признание доходов и про признание расходов в привязке к наличию согласования. Для этого он предлагает внимательно прочитать п. 1 ст. 256 НК РФ. В соответствии с НК РФ, если собственник не возмещает стоимость капитальных вложений, произведённых арендатором с его согласия, то последний амортизирует их в течение срока действия договора аренды.

Налицо коллизия права. О том, как решить эту проблему, мы поговорим в следующий раз.

Светлана Смирнова, кандидат экономических наук, налоговый консультант I категории

Читайте также: