Декларация по налогу на имущество заполняется по данным бу или ну

Опубликовано: 30.04.2024

В соответствии со статьей 53 части первой НК РФ, налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая база и порядок ее определения по региональным налогам устанавливается НК РФ.

Согласно комментируемой статье 375 НК РФ налоговая база определяется как среднегодовая стоимость имущества, которое было признано объектом налогообложения.

Определяя налоговую базу, имущество учитывается по остаточной стоимости, сформированной в соответствии с правилами ведения бухгалтерского учета, которые установлены учетной политикой организации. Если для отдельных объектов основных средств не предусмотрено начисление амортизации, то их стоимость определяется как разница между первоначальной стоимостью этих основных средств и величиной износа. Износ начисляется в конце каждого отчетного периода, используя установленные нормы амортизационных отчислений. Для объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности этих организаций в Российской Федерации через постоянные представительства, налоговой базой признается инвентаризационная стоимость объектов, на основании данных, представленных органами технической инвентаризации. В обязанность органов технической инвентаризации входит своевременная подача сведений (в течение 10 дней со дня оценки или переоценки) в налоговые органы по месту нахождения вышеуказанных объектов недвижимого имущества, находящихся на территории Российской Федерации.

Как уже указывалось выше, налогоплательщиками налога на имущество организаций являются российские организации, иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и имеющие в собственности недвижимость на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации. В зависимости от данных категорий налогоплательщиков, различается и налоговая база. Если для Российских организаций и иностранных организаций, осуществляющих свою деятельность в Российской Федерации через постоянные представительства, налоговой базой будет среднегодовая стоимость имущества, то для иностранных организаций, не осуществляющих свою деятельность в Российской Федерации через постоянные представительства, налоговая база- это инвентаризационная стоимость объектов недвижимого имущества.

Следует обратить внимание на то, что в соответствии с пунктом 1 статьи 375 НК РФ, налоговая база исчисляется согласно правилам ведения бухгалтерского учета. Поэтому организации, в целях учета налога на имущество, не должны организовывать и вести обособленный налоговый учет.

По этой же причине, данные налогового учета движения амортизируемого имущества, сформированные при определении налоговой базы по налогу на прибыль, использоваться для расчета налога на имущество не могут.

В налоговую базу по налогу на имущество по общему правилу включается остаточная (балансовая) стоимость объектов основных средств для целей бухгалтерского учета.

Остаточная стоимость основного средства есть разница между первоначальной стоимостью и суммой начисленной амортизации.

Обратите внимание!

Результаты учета, организованного в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина Российской Федерации от 19 ноября 2002 года №114н, при определении налогооблагаемой базы по налогу на имущество не учитываются. Это связано с тем, что для определения налоговой базы по налогу на имущество, как было отмечено раньше, используются данные бухгалтерского учета, а, следовательно, не возникают и сами разницы между налоговым и бухгалтерским учетом.

Результаты переоценки объектов основных средств, при определении налоговой базы по налогу на имущество учитываются в полном размере.

Но при этом следует иметь в виду некоторые особенности отражения результатов переоценки в учете. Так, Минфин Российской Федерации в Письме от 22 марта 2006 года №03-06-01-04/69 указывает, что главой 30 НК РФ установлен единый для всех налогоплательщиков порядок определения налоговой базы (среднегодовой стоимости) по налогу на имущество организаций, являющийся нормой прямого действия.

Учитывая, что налоговым периодом по налогу на имущество организаций является календарный год, а в соответствии с установленным порядком ведения бухгалтерского учета результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно и не включаются в данные бухгалтерской отчетности предыдущего расчетного года, а принимаются при формировании данных бухгалтерского баланса на начало отчетного года, вопрос об уточнении порядка определения среднегодовой стоимости имущества заслуживает внимания и требует законодательного урегулирования.

Учитывая это, этот вопрос будет рассмотрен в рамках проводимой Минфином Российской Федерации работы по совершенствованию законодательства о налогах и сборах.

В Письме Минфина Российской Федерации от 9 марта 2006 года №03-06-01-04/63 сообщается, что:

«Результаты переоценки основных средств на 1 января отчетного года подлежат отражению в бухгалтерском учете оборотами за январь. При невозможности отражения в этот срок в силу определенных причин крайний срок для отражения переоценки - последний рабочий день марта отчетного года.

Пунктом 4 ст. 376 Кодекса установлено, что среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Исходя из данной нормы Кодекса в ее взаимосвязи с положениями п. 1 ст. 374 и п. 1 ст. 375 НК РФ следует, что при определении среднегодовой стоимости имущества за налоговый период остаточная стоимость имущества на 1-е число следующего за налоговым периодом месяца должна учитываться в том значении, в котором она сформирована в соответствии с установленным порядком ведения бухгалтерского учета на соответствующую дату (то есть на 1 января календарного года, следующего за налоговым периодом)».

Пунктом 47 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года №91н установлено, что результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Налоговая база определяется по месту нахождения имущества независимо от того, где зарегистрирована организация, как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

В случае если по объекту основных средств, в соответствии с пунктом 49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года №91н, начисляется не амортизация, а износ, для расчета налога необходимо взять его стоимость за минусом износа.

По объектам основных средств некоммерческих организаций амортизация не начисляется (пункт 17 ПБУ 6/01). По ним производится начисление износа, в конце отчетного года исходя из установленного организацией срока их полезного использования. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

В целях налогообложения основных средств некоммерческие организации должны каждый месяц начислять износ и учитывать его при расчете налога на имущество.

Иностранные организации, которые не осуществляют деятельность в Российской Федерации через постоянные представительства, также признаются налогоплательщиками, но только в отношении недвижимого имущества находящегося на территории Российской Федерации и принадлежащего им на праве собственности.

Более подробно с вопросами, касающимися особенностей исчисления и уплаты налога на имущество организаций, Вы можете ознакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Налог на имущество организаций».

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться на новом бланке. Срок сдачи — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

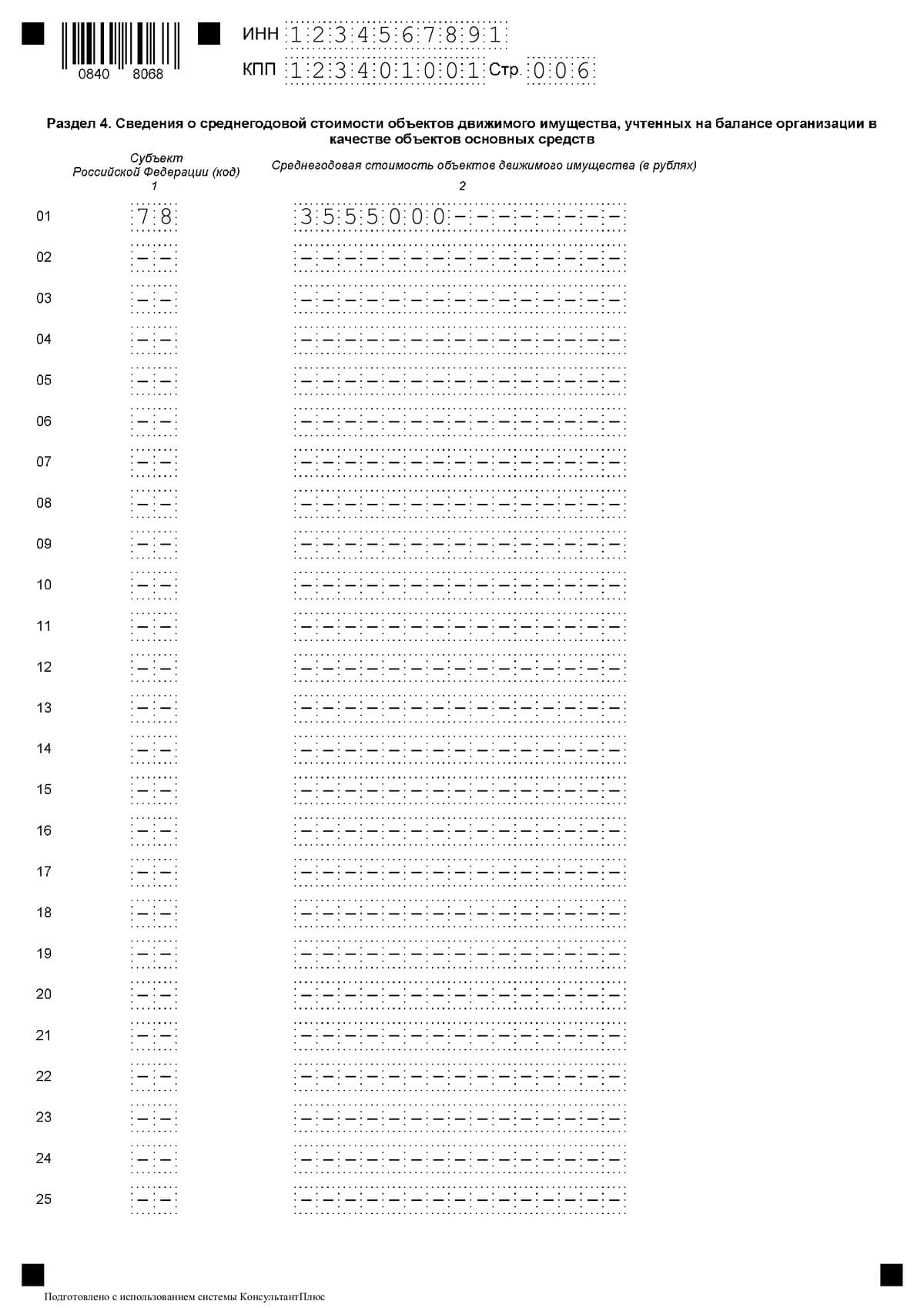

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2020 год Приказом от 09.12.2020 №КЧ-7-21/889@. Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года.

Первый раз изменения в форму декларации за 2020 год внесли Приказом №ЕД-7-21/475@ от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2020 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2020 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2020 год для юридических лиц — до 30 марта года, следующего за отчетным ( ст. 386 НК РФ ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2020 год со следующими условиями:

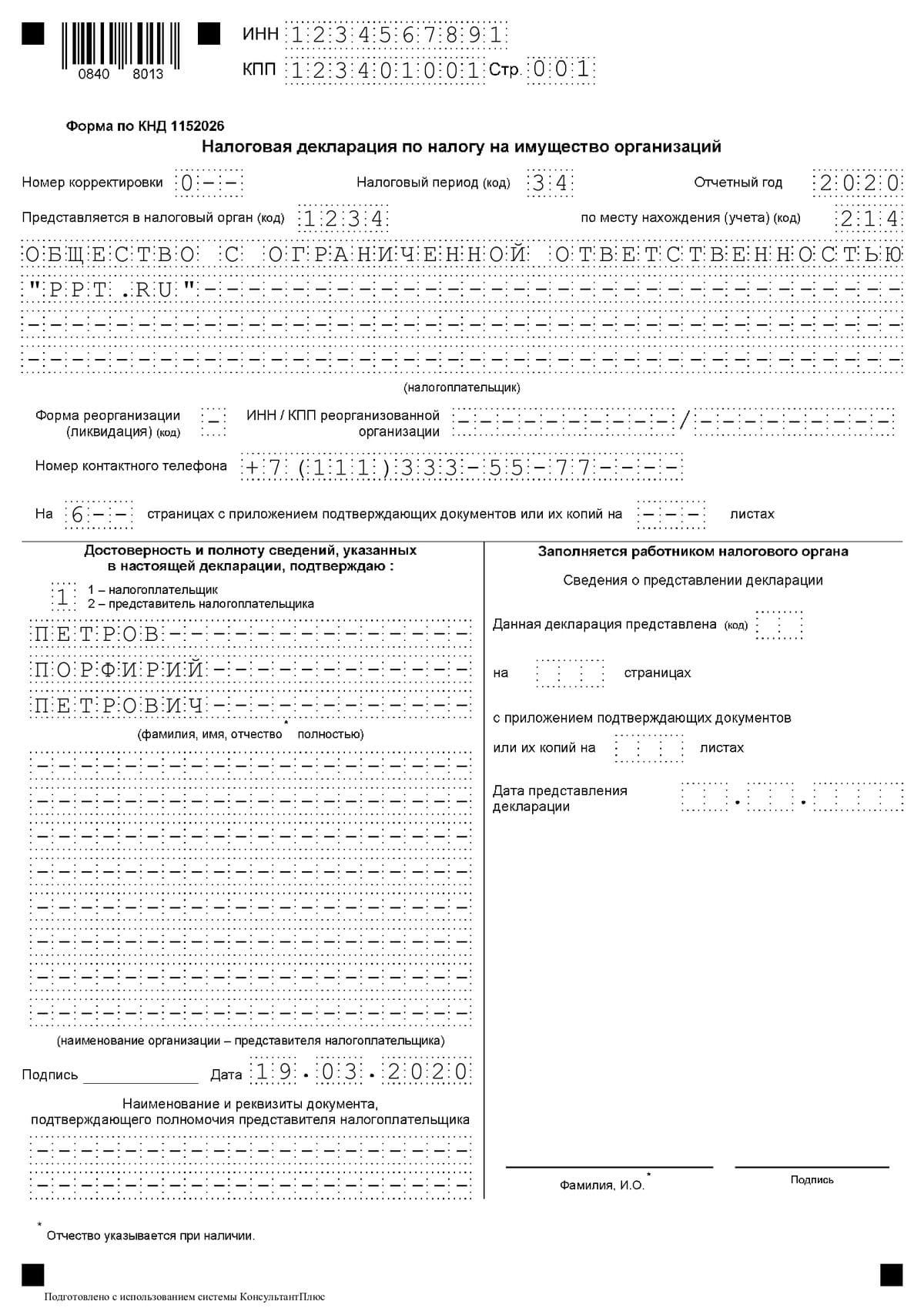

Компания ООО «PPT.RU», ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

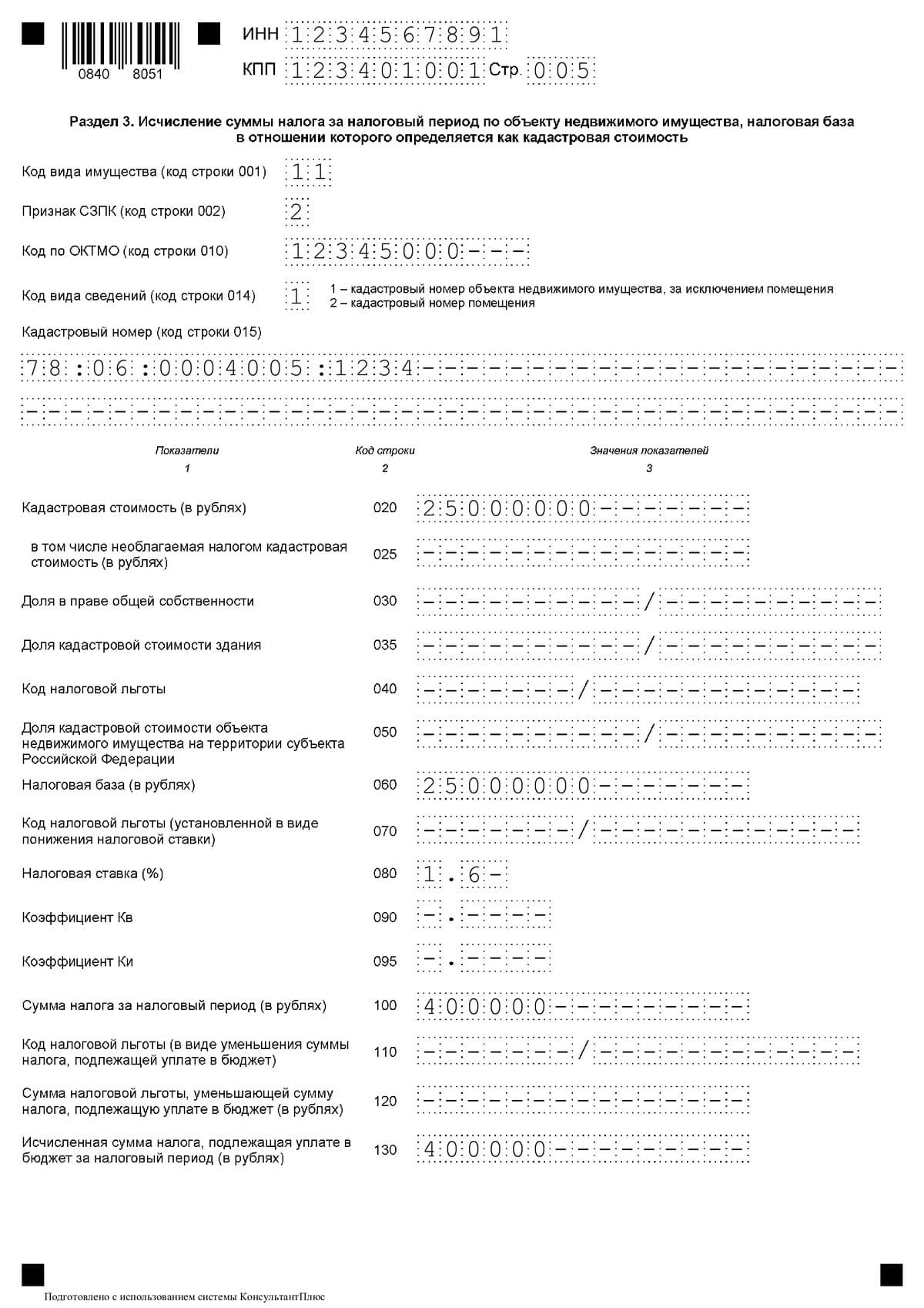

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375 , ст. 378.2 НК РФ ). Кадастровая стоимость здания на 1 января 2020 года составила 25 000 000 руб.

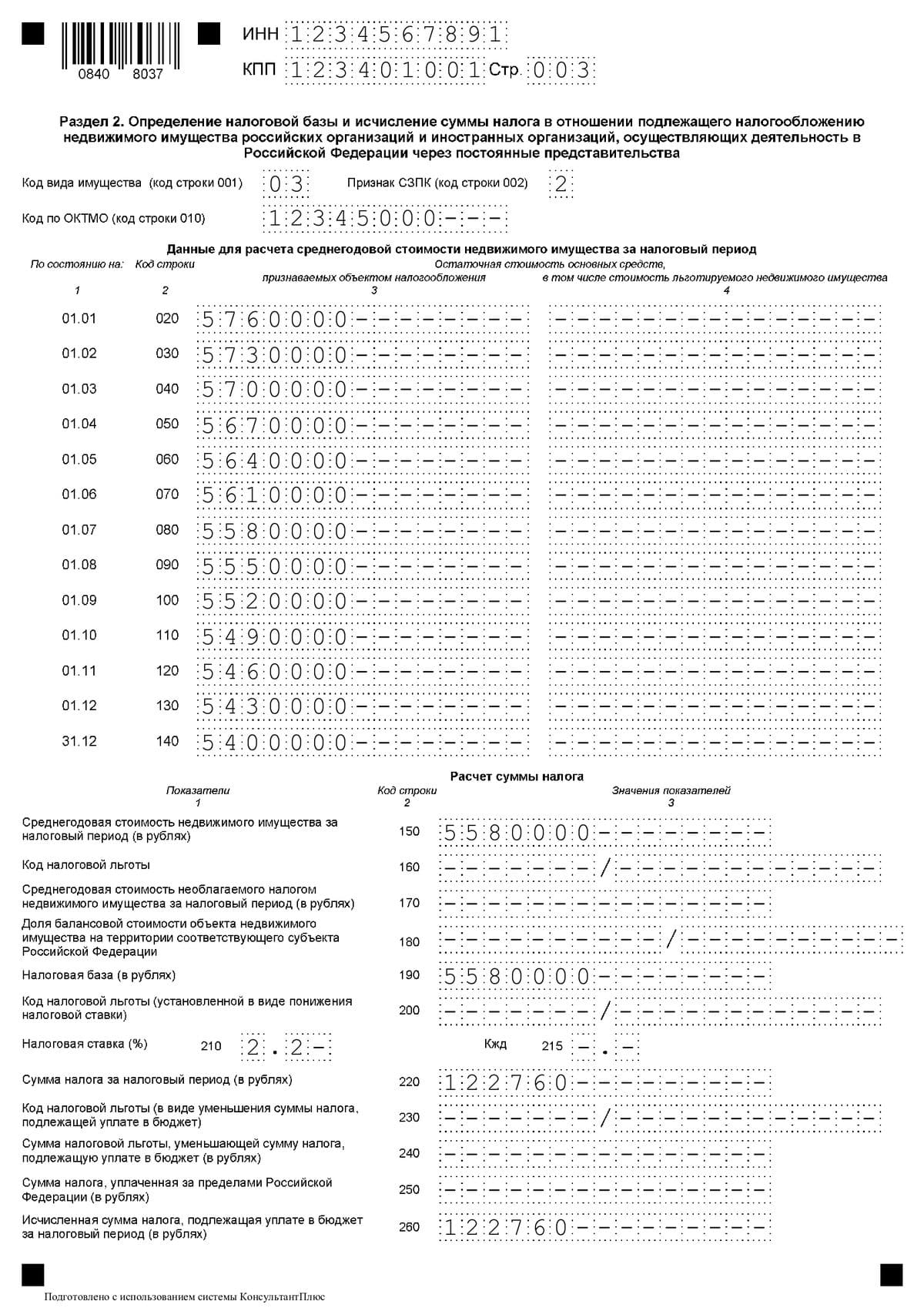

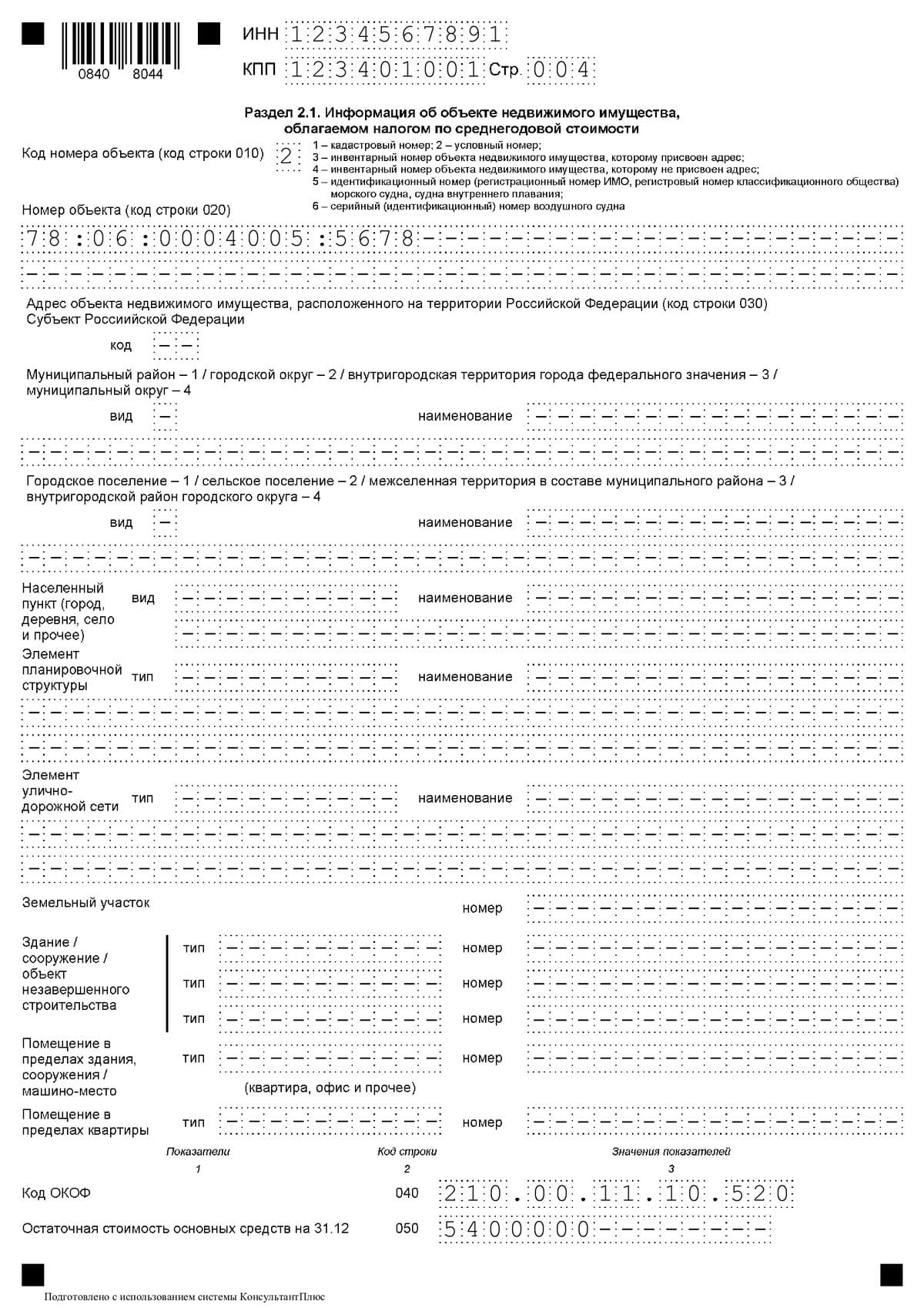

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

| Дата | Сумма в руб. |

|---|---|

| На 01.01.2020 | 5 760 000 |

| На 01.02.2020 | 5 730 000 |

| На 01.03.2020 | 5 700 000 |

| На 01.04.2020 | 5 670 000 |

| На 01.05.2020 | 5 640 000 |

| На 01.06.2020 | 5 610 000 |

| На 01.07.2020 | 5 580 000 |

| На 01.08.2020 | 5 550 000 |

| На 01.09.2020 | 5 520 000 |

| На 01.10.2020 | 5 490 000 |

| На 01.11.2020 | 5 460 000 |

| На 01.12.2020 | 5 430 000 |

| На 31.12.2020 | 5 400 000 |

В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ );

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2020 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год:

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество в 2021 году — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 года содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «PPT.RU».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Шаг №5. Заполняем новый раздел №4.

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Шаг №6. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Нормативный признак СЗПК в декларации по налогу на имущество — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела №1:

- Строка 005 — признак налогоплательщика.

- Ячейка 007 — признак СЗПК.

- Строка 010 — это код ОКТМО.

- Строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Строки 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

- Строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Каким образом сформировать в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 налоговую декларацию (налоговый расчет по авансовому платежу) по налогу на имущество организаций, если все имущество учреждения числится на балансе, но полностью самортизировано? Как сформировать единый Раздел 2 декларации (расчета по авансовому платежу) по льготируемому и нельготируемому имуществу при использовании учреждением только одной льготы? Рассказывают эксперты 1С.

Заполнение декларации и расчета, если у имущества нет остаточной стоимости

Согласно статье 386 НК РФ налоговую декларацию (налоговый расчет по авансовому платежу) по налогу на имущество организаций должны сдавать все плательщики налога на имущество.

Налогоплательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ.

Объектом обложения налогом на имущество признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Таким образом, если все основные средства учреждения имеют нулевую остаточную стоимость и числятся на балансе, то до списания с учета они признаются объектом налогообложения по налогу на имущество, и учреждение обязано представлять в налоговые органы «нулевые» налоговые декларации (налоговые расчеты по авансовым платежам) по налогу на имущество. Аналогичные разъяснения приведены в письме ФНС России от 08.02.2010 № 3-3-05/128.

Начиная с представления налоговой декларации за 2017 год, следует применять формы и порядок заполнения налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество, утвержденные приказом ФНС России от 31.03.2017 № ММВ-7-21/271.

Согласно пункту 1.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (далее - Порядок), приведенному в Приложении № 3 к приказу ФНС России от 31.03.2017 № ММВ-7-21/271, декларация представляется в следующем составе:

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет» (далее - Раздел 1);

- Раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» (далее - Раздел 2);

- Раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости» (далее - Раздел 2.1);

- Раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость» (далее - Раздел 3).

Расчет по авансовому платежу имеет аналогичный состав и порядок заполнения (Приложение № 6 к приказу ФНС России от 31.03.2017 № ММВ-7-21/271).

Раздел 3 декларации (расчета) госучреждениями не заполняется, поскольку порядок расчета налоговой базы исходя из кадастровой стоимости имущества на них не распространяется. Его должны применять собственники некоторых объектов недвижимости, а также те, кому они переданы на праве хозяйственного ведения (п. 2 ст. 375, подп. 3 п. 12, п. 13 ст. 378.2 НК РФ).

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Согласно пункту 6.1 Порядка Раздел 2.1 декларации заполняется российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в Разделе 2 Расчета.

Таким образом, Разделы 2 и 2.1 декларации (расчета) по налогу на имущество не заполняются, так как у имущества учреждения нет остаточной стоимости.

Вместе с тем в Разделе 2 необходимо указывать код вида имущества, код по ОКТМО и код бюджетной классификации с целью выгрузки отчета согласно формату обмена, который также утвержден приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

Порядок заполнения декларации и расчета в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 для составления декларации и налогового расчета по авансовому платежу по налогу на имущество организаций предназначены регламентированные налоговые отчеты Декларация по налогу на имущество и Авансы по налогу на имущество (раздел Учет и отчетность, сервис 1С-Отчетность).

Для того чтобы сформировать и предоставить в налоговую инспекцию «нулевую» декларацию, следует создать отчет Декларация по налогу на имущество ( Авансы по налогу на имущество) (далее - Отчет), выбрав отчетный период, за который отчитывается учреждение. В результате создания отчета Титульный лист заполнится автоматически.

Затем следует перейти в Раздел 2 Отчета и вручную указать код вида имущества, код по ОКТМО, код бюджетной классификации (рис. 1).

Декларация (расчет по авансовому платежу) по налогу на имущество может включать несколько Разделов 2. Например, несколько Разделов 2 следует заполнять в отношении:

- имущества, налог по которому уплачивается по местонахождению организации;

- имущества каждого обособленного подразделения с отдельным балансом;

- недвижимого имущества, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

- имущества, при налогообложении которого применяются разные налоговые ставки.

Полный перечень категорий имущества, по которому требуется отдельно составлять Раздел 2, приведен в пункте 5.2 Порядка. При наличии имущества с разными кодами вида имущества, по ОКТМО следует заполнить несколько Разделов 2 Отчета.

Далее следует перейти в Раздел 1 Отчета и нажать кнопку Заполнить Раздел 1 по данным Разделов 2 и 3, и строки 010 «код по ОКТМО», 020 «Код бюджетной классификации» заполнятся автоматически (рис. 2).

Заполнение декларации и расчета при применении одной льготы

В соответствии с письмом ФНС России от 05.08.2008 № 3-3-06/234@, если в учреждении применяется одна льгота по налогу на имущество, то отдельный Раздел 2 налогового расчета по авансовому платежу по налогу на имущество и декларации по налогу на имущество по льготируемому имуществу не заполняется.

В этом случае следует формировать единый Раздел 2 по льготируемому и нельготируемому имуществу.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 реализовано заполнение единого Раздела 2 декларации (расчета по авансовому платежу) при использовании учреждением одной льготы.

Для формирования единого Раздела 2 Отчета у льготируемого (рис. 3) и не льготируемого (рис. 4) имущества в регистре сведений Ставки налога на имущество (раздел Налоги) должны быть установлены одинаковые значения в реквизитах:

- Код по ОКТМО;

- Налоговая база;

- Код вида имущества;

- Налоговая ставка.

Для льготируемого имущества (для которого в регистре сведений Ставки налога на имущество установлено значение Налоговой льготы «Освобождается от налогообложения») также следует заполнить налоговую ставку, установленную в соответствии со статьей 380 НК РФ законом субъекта РФ.

То есть, если по льготируемому имуществу была установлена налоговая ставка 0 %, ее следует заменить на ставку, установленную субъектом РФ (например, 2,2 %). При этом налог на имущество по льготируемому имуществу не рассчитывается.

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0--», далее в случае уточнения указывается соответственно «1--», «2--» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

В 2020 году государство освободило пострадавшие субъекты МСП от уплаты налога на имущество за II квартал 2020 года и перенесло сроки уплаты авансов. У бухгалтеров сразу появились вопросы: как заполнять в декларации расчет авансовых платежей, какую категорию налогоплательщика указывать, какая из налоговых льгот подойдет. Все эти вопросы закрывает новая форма декларации, которую нужно сдать по итогам 2020 года.

- Что сдаём

- Когда и куда сдаём

- Что облагаем

- Какие разделы декларации заполняем

- Нужно ли сдавать нулевые декларации по налогу на имущество

- Что изменилось в 2020 году

- Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Что сдаём

В 2021 году сдаём декларацию по налогу на имущество организаций за 2020 год на новом бланке. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 09.12.2020 № КИ-7-21/889@.

Если организация освобождена от платежей по налогу на имущество за II квартал, но сдаёт декларацию в 2020 году при ликвидации или реорганизации, нужно применять старую форму (Приказ ФНС России от 14.08.2019 № СА-7-21-405@). Мы рассказывали, как отразить в ней освобождение от уплаты налогов.

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2021 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

По объектам недвижимости, которые расположены на территориях, подведомственным разным налоговым органам, можно сдавать единую декларацию. Инспекцию выберите самостоятельно. Для этого нужно до 1 марта года, в котором будет сдана декларация, подать Уведомление по форме (Приказ ФНС РФ от 19.06.2019 N ММВ-7-21/311@).

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2020 году

Для декларации по налогу на имущество за 2020 год утверждена новая форма (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@). Этим же приказом ФНС обновила порядок заполнения и электронный формат декларации.

Раздел 1 — появились две новые строки

Строка 005 «Признак налогоплательщика». Нужно проставить код от 1 до 3:

- «1» — если организация платит авансовые платежи позже на основании постановления Правительства от 02.04.2020 № 409;

- «2» — если организация платит авансовые платежи позже на основании региональных законов;

- «3» — если организация платит авансы вовремя.

Строка 007 «Признак СЗПК». Это строка только для организаций, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Поставьте один из кодов:

- «1», если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением СЗПК;

- «2», если объекты недвижимости не связаны с СЗПК.

Разделы 2 и 3 — новая строка, коды льготы и имущества

Новая строка 002 «Признак СЗПК» нужна только для организаций с соглашением по капиталовложениям. Проставьте в строке «1», если недвижимость связана с исполнением СЗПК, «2» — если не связана. Для каждого признака нужен отдельный раздел 2 и раздел 3.

Утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом:

- 2010501 и 2010505 — для малых и средних предприятий;

- 2010502 и 2010506 — для социально ориентированных некоммерческих организаций;

- 2010503 и 2010507 — для некоммерческих организаций, наиболее пострадавших от коронавируса;

- 2010504 и 2010508 — для централизованных религиозных организаций.

Ввели специальный код для имущества участников СЭЗ — «14». Его применяют для недвижимости Крыма и Севастополя. Код указывайте в строке 001, и для каждого кода составляйте свой раздел 2.

Раздел 4 — новый раздел со сведениями о движимом имуществе

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств». Его надо заполнить уже в декларации за 2020 год, если у компании на балансе есть такие основные средства.

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем их снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Новые контрольные соотношения к декларации по налогу на имущество за 2020 год утверждены письмом ФНС России от 30.09.2020 N БС-4-21/15947@.

Основное внутридокументное соотношение осталось прежним. Сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Все изменения касаются новых кодов льгот и имущества. Вот все обновленные контрольные соотношения:

- Если в строке 230 раздела 2 указан один из новых кодов федеральных и региональных налоговых льгот, введенных в связи с коронавирусом, то сумма налоговой льготы в строке 240 не должна быть меньше или равна нулю. Нарушение этого соотношения говорит о завышении суммы налога.

- Если в строке 001 раздела 2 указан один из следующих кодов имущества: 01, 02, 03, 05, 07, 08, 09, 10 или 14, то есть два варианта:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: