Пени по налогам в отчете о финансовых результатах упрощенная форма

Опубликовано: 30.04.2024

lori-0022238518-bigwww.jpg

Похожие публикации

По окончании каждого календарного года компания формирует бухгалтерскую отчетность, которая в целях обязательного контроля сдается в налоговые органы и госстатистику.

За 2016 год можно сдать отчетность по упрощенной форме, которая будет состоять всего из двух форм – бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Ранее форма 2 называлась упрощенная форма отчета о прибылях и убытках. Используется упрощенный баланс и форма 2 для малых предприятий. Также на данный способ стоит обратить внимание участникам инновационного проекта «Сколково» и некоммерческим предприятиям. Однако есть компании, которые категорически не могут воспользоваться данным правом – это акционерные общества (они обязательно ежегодно проходят аудиторскую проверку), микрофинансовые предприятия, госкорпорации, кооперативы, партии, нотариусы, адвокатские конторы и т.п.

Законодательством предусмотрены следующие основные критерии отнесения компаний к малым предприятиям – когда среднесписочная численность сотрудников не большее 100 и когда выручка от деятельности не превышает 800 млн. рублей в год. Есть дополнительные критерии, они перечислены в ст.4 закона №209-ФЗ.

Упрощенная форма отчета о прибылях и убытках может применяться компанией, использующей любой налоговый режим, в том числе фирмами на УСН.

Упрощенная форма 2 образец заполнения

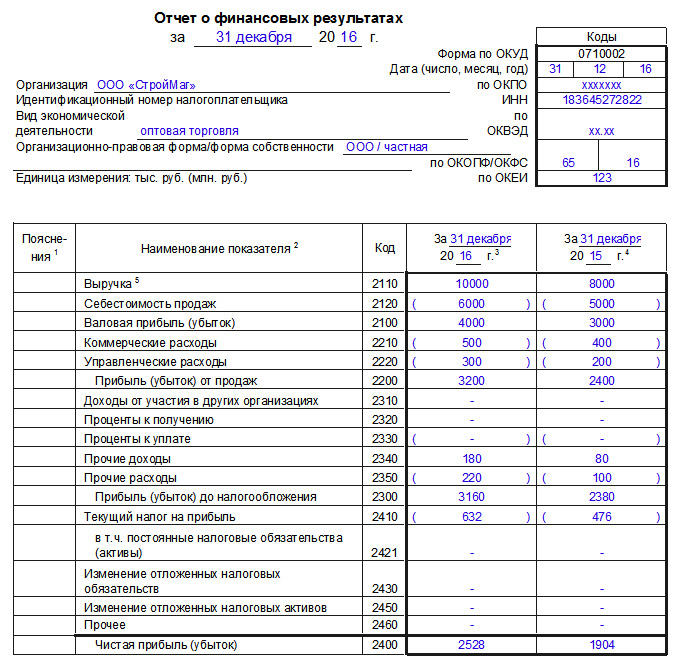

Упрощенная форма Отчета о финансовых результатах (форма по ОКУД 0710002) для малых предприятий заполняется по форме, закрепленной в приказе Министерства финансов № 66н от 2 июля 2010 года. Информация заполняется за два последних года, для чего в форме выделены специальные столбцы с показателями на конец года (пример заполнения смотрите ниже). В случае отсутствия нужного показателя проставляется прочерк.

Рассмотрим, как заполняется форма 2 для малых предприятий. Начнем с первой строки 2110 «Выручка». В данной строчке фиксируются доходы предприятия от его главной деятельности, сюда можно занести прибыль от продаж, реализации услуг, арендную плату (если это основной вид деятельности) и так далее. Сумма выручки фиксируется по цене договора с учетом всевозможных скидок, она признается по мере поступления денежных средств от покупателей при соблюдении установленных законом условий. Отражается выручка в бухучете на счете 90. Когда заполняется отчет о финансовых результатах (упрощенная форма отчета), то указывается выручка без НДС и акцизов.

Далее идет строка «Расходы по обычной деятельности». Здесь мы указываем расходы по основному виду деятельности – это себестоимость, коммерческие и управленческие расходы. Упрощенная форма 2 отображает в этой строке стоимость, накопленную по дебету счета 90.2. Данной строке могут быть присвоены коды 2120, 2210 или 2220 (в зависимости от наибольшего показателя). В себестоимость включаются расходы по изготовлению товаров, приобретению продукции, оказанию услуг и прочее. Коммерческие расходы – это затраты на рекламу, представительские расходы, расходы на доставку, упаковку, хранение продукции и так далее. В управленческие расходы можно включить расходы на аудиторские, консультационные услуги, на аренду офиса, налоги и на офисный персонал.

По строке «Проценты к уплате» отражаются прочие расходы в виде начисленных к уплате процентов, сюда можно отнести проценты по любым заемным средствам компании, а также дисконты по облигациям и векселям.

Когда мы заполняем строку «Прочие доходы», то сюда можно отнести прибыль от продажи имущества, пени и взысканные санкции, полученное безвозмездно имущество, прибыль, которую учли сейчас, но получили давно и так далее. Фиксируется в строке результат, полученный путем вычитания из оборота по кредиту счета 91.1 «Прочие доходы» итог по дебету 91.2 «Прочие расходы». Эта строка может обладать кодом 2310, 2320 или 2340 в зависимости от наибольшего значения.

Рассматривая строку «Прочие расходы» можно увидеть, что здесь зафиксированы результаты прочих расходов, кроме процентов к уплате, которые копятся по дебету счета 91.2. Сумма расходов указывается в отчете в скобках.

Показатель «Налоги на прибыль (доходы)» отражает данные о налоговых обязательствах, здесь могут быть также ЕНВД, УСН, ЕСХН. Могут включаться санкции за нарушение законодательства, доначисленный налог за прошлые периоды. При этом присваивается код 2410 или 2460.

Строка 2400 «Чистая прибыль (убыток)» определяется как сальдо счета 99 «Прибыли и убытки». Когда у нас сальдо по кредиту 99 счета – это чистая прибыль, когда у нас сальдо по дебету 99 счета, то убыток. Когда мы составляем баланс за год, то размер чистой прибыли (убытка) равен обороту по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При получении фирмой убытка он записывается в круглых скобках.

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

lori-0022238518-bigwww.jpg

Похожие публикации

По окончании каждого календарного года компания формирует бухгалтерскую отчетность, которая в целях обязательного контроля сдается в налоговые органы и госстатистику.

За 2016 год можно сдать отчетность по упрощенной форме, которая будет состоять всего из двух форм – бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Ранее форма 2 называлась упрощенная форма отчета о прибылях и убытках. Используется упрощенный баланс и форма 2 для малых предприятий. Также на данный способ стоит обратить внимание участникам инновационного проекта «Сколково» и некоммерческим предприятиям. Однако есть компании, которые категорически не могут воспользоваться данным правом – это акционерные общества (они обязательно ежегодно проходят аудиторскую проверку), микрофинансовые предприятия, госкорпорации, кооперативы, партии, нотариусы, адвокатские конторы и т.п.

Законодательством предусмотрены следующие основные критерии отнесения компаний к малым предприятиям – когда среднесписочная численность сотрудников не большее 100 и когда выручка от деятельности не превышает 800 млн. рублей в год. Есть дополнительные критерии, они перечислены в ст.4 закона №209-ФЗ.

Упрощенная форма отчета о прибылях и убытках может применяться компанией, использующей любой налоговый режим, в том числе фирмами на УСН.

Упрощенная форма 2 образец заполнения

Упрощенная форма Отчета о финансовых результатах (форма по ОКУД 0710002) для малых предприятий заполняется по форме, закрепленной в приказе Министерства финансов № 66н от 2 июля 2010 года. Информация заполняется за два последних года, для чего в форме выделены специальные столбцы с показателями на конец года (пример заполнения смотрите ниже). В случае отсутствия нужного показателя проставляется прочерк.

Рассмотрим, как заполняется форма 2 для малых предприятий. Начнем с первой строки 2110 «Выручка». В данной строчке фиксируются доходы предприятия от его главной деятельности, сюда можно занести прибыль от продаж, реализации услуг, арендную плату (если это основной вид деятельности) и так далее. Сумма выручки фиксируется по цене договора с учетом всевозможных скидок, она признается по мере поступления денежных средств от покупателей при соблюдении установленных законом условий. Отражается выручка в бухучете на счете 90. Когда заполняется отчет о финансовых результатах (упрощенная форма отчета), то указывается выручка без НДС и акцизов.

Далее идет строка «Расходы по обычной деятельности». Здесь мы указываем расходы по основному виду деятельности – это себестоимость, коммерческие и управленческие расходы. Упрощенная форма 2 отображает в этой строке стоимость, накопленную по дебету счета 90.2. Данной строке могут быть присвоены коды 2120, 2210 или 2220 (в зависимости от наибольшего показателя). В себестоимость включаются расходы по изготовлению товаров, приобретению продукции, оказанию услуг и прочее. Коммерческие расходы – это затраты на рекламу, представительские расходы, расходы на доставку, упаковку, хранение продукции и так далее. В управленческие расходы можно включить расходы на аудиторские, консультационные услуги, на аренду офиса, налоги и на офисный персонал.

По строке «Проценты к уплате» отражаются прочие расходы в виде начисленных к уплате процентов, сюда можно отнести проценты по любым заемным средствам компании, а также дисконты по облигациям и векселям.

Когда мы заполняем строку «Прочие доходы», то сюда можно отнести прибыль от продажи имущества, пени и взысканные санкции, полученное безвозмездно имущество, прибыль, которую учли сейчас, но получили давно и так далее. Фиксируется в строке результат, полученный путем вычитания из оборота по кредиту счета 91.1 «Прочие доходы» итог по дебету 91.2 «Прочие расходы». Эта строка может обладать кодом 2310, 2320 или 2340 в зависимости от наибольшего значения.

Рассматривая строку «Прочие расходы» можно увидеть, что здесь зафиксированы результаты прочих расходов, кроме процентов к уплате, которые копятся по дебету счета 91.2. Сумма расходов указывается в отчете в скобках.

Показатель «Налоги на прибыль (доходы)» отражает данные о налоговых обязательствах, здесь могут быть также ЕНВД, УСН, ЕСХН. Могут включаться санкции за нарушение законодательства, доначисленный налог за прошлые периоды. При этом присваивается код 2410 или 2460.

Строка 2400 «Чистая прибыль (убыток)» определяется как сальдо счета 99 «Прибыли и убытки». Когда у нас сальдо по кредиту 99 счета – это чистая прибыль, когда у нас сальдо по дебету 99 счета, то убыток. Когда мы составляем баланс за год, то размер чистой прибыли (убытка) равен обороту по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При получении фирмой убытка он записывается в круглых скобках.

Организация подает уточненные декларации по НДС и налогу на прибыль за прошлые периоды, перечисляет суммы налога к доплате и пени. В текущем налоговом периоде по бухгалтерскому учету делаются проводки:

Дебет 99.1.1 "Причитающиеся налоговые санкции" Кредит 68.2 "НДС пени"

Дебет 99.1.1 "Налог на прибыль и прочие налоги" Кредит 68.2 "НДС", 68.4.1 "Налог на прибыль"

- на сумму доначисленного налога.

Пени по НДС и суммы доплаты налога на прибыль признаны организацией самостоятельно до составления отчётности за 2016 год и касаются событий, имевших место до 2016 года (данные суммы являются для организации несущественными).

В какой строке формы N 2 "Отчет о финансовых результатах" должны быть отражены пени?

По данному вопросу мы придерживаемся следующей позиции:

Суммы налоговых пени применительно к изложенной в вопросе ситуации и суммы доплаты налога на прибыль, приходящиеся на прошлые отчетные (налоговые) периоды, подлежат включению в состав показателя "Прочее" (строка 2460 Отчета о финансовых результатах за 2016 год).

Отражение пеней за нарушение норм законодательства в отчете о финансовых результатах

Бухгалтерская (финансовая) отчетность должна давать достоверное представление, в частности, о финансовом результате деятельности экономического субъекта на отчетную дату. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ). Частью 1 ст. 30 Закона N 402-ФЗ установлено, что до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные до дня вступления в силу Закона N 402-ФЗ.

При ответе на вопрос мы исходим из того, что, как указано в его условии, с учётом п. 7 ПБУ 1/2008 "Учетная политика организации" организация самостоятельно определила в учётной политике вариант отражения налоговых пени в порядке, предусмотренном для отражения налоговых штрафов (то есть на счете 99)*(1).

В соответствии с п. 4 ПБУ 10/99 "Расходы организации" расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

Как следует из п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н), в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

В контексте требований п. 83 Положения N 34н полагаем, что налоговые санкции (пени относятся к налоговым санкциям) за нарушения налогового законодательства следует рассматривать в качестве обособленных платежей, которые оказывают самостоятельное влияние на конечный финансовый результат (чистую прибыль (убыток)), а не в качестве прочих расходов.

О том, что пени, штрафы и иные санкции, в отличие от штрафов за нарушение условий договоров, не являются прочими расходами организации, следует из п. 12 ПБУ 10/99 "Расходы организации".

Если исходить из той точки зрения, что в рассматриваемой ситуации пени, самостоятельно начисленные организацией, приравниваются к санкциям, наложенным налоговым органом (что не бесспорно) и не оспариваемым организацией, то пени по налогу на прибыль не должны быть отражены в составе прочих расходов, то есть указанные суммы не будут оказывать влияние на прибыль (убыток) до налогообложения*(2).

С 2011 года действуют формы бухгалтерской отчетности, утвержденные приказом Минфина России от 02.07.2010 N 66н, далее - Приказ N 66н. В форме Отчета о финансовых результатах (далее - ОФР) текущий налог на прибыль отражается по строке 2410 (п. 22, 24 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций").

В соответствии с контрольными соотношениями, направляемыми ФНС России открытыми письмами, размещенными на официальном сайте *(3), показатель по строке 2410 ОФР "Текущий налог на прибыль" и показатель по строке 180 листа 02 Декларации по налогу на прибыль "Сумма исчисленного налога - всего" должны быть равны. Неравенство является ошибкой.

В общем случае суммы налоговых санкций не подлежат включению в состав показателя "Текущий налог на прибыль" в строке 2410 ОФР. Иные строки ОФР также не предназначены для отражения информации о суммах начисленных налоговых санкций.

В соответствии с Приказом N 66н по строке 2460 "Прочее" Отчета о финансовых результатах указываются показатели, не нашедшие отражения в предыдущих строках Отчета, но имеющие влияние на расчет такого показателя, как "Чистая прибыль (убыток)".

С учетом изложенного полагаем, что пени в рассматриваемой ситуации следует отражать в составе показателя "Прочее" (строка 2460 ОФР за 2016 год).

Отражение сумм корректировки налоговых обязательств, относящихся к прошлым налоговым периодам, в отчете о финансовых результатах

В соответствии с п. 14 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (то есть на счете 91, субсчёт "Прочие расходы").

Несущественная ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность) (п. 6 ПБУ 22/2010).

Аналогичная позиция приведена в Рекомендации Р-64/2015-КпР "Фискальные санкции" (принята Фондом "Национальный негосударственный регулятор бухгалтерского учета "Бухгалтерский методологический центр" 11.09.2015 (далее - Рекомендация, ознакомиться с которой можно в Интернете на странице: http://bmcenter.ru/Files/R-Nalogovie_sankcii)): "В случае если фискальная санкция (за исключением налогообложения прибыли) признана до окончания года, в котором произошло событие, являющееся основанием для наложения санкции, или после окончания этого года, но до истечения периода событий после отчётной даты, такая санкция относится на ту же статью отчёта о финансовых результатах за отчётный период, на которую относится соответствующий налог, сбор или иной аналогичный платёж в бюджет. В случае если фискальная санкция признана после указанного времени или если налог, сбор или иной аналогичный платёж в бюджет не признаётся в прибыли/убытке (в том числе, включается в стоимость какого-либо актива или компенсируется другой стороной, например, НДС), связанная с ним фискальная санкция признаётся в порядке, предусмотренном пунктом 4 настоящей Рекомендации" (п. 3).

Фискальные санкции, связанные с налогообложением прибыли (доходов) организации, не включаются в её прибыль (убыток) до налогообложения и отражаются обособленно наряду с показателями налогообложения прибыли (текущий налог на прибыль, изменения отложенных налогов и др.), формируя чистую прибыль (убыток) организации за период (п. 5).

В основе для вывода, указанного в п. 5 Рекомендации, указывается: "Исключением из указанного выше является налог на прибыль или его заменители (налоги и сборы, взимаемые с прибыли или доходов организации, такие как единый налог по упрощённой системе налогообложения, единый налог на вменённый доход и т.п.). Показатели налогообложения прибыли (доходов) представляют собой самостоятельную группу показателей отчёта о финансовых результатах, не включаемых в прибыль до налогообложения. Санкции, связанные с таким налогом, логично также включать в эту группу показателей. Включение этих санкций в расходы, формирующие прибыль до налогообложения, нарушит общую логику построения отчёта о финансовых результатах и создаст циклическую проблему арифметической увязки величины налога с прибылью до налогообложения (искусственные постоянные разницы). Кроме того, отражение фискальных санкций, связанных с налогообложением прибыли (доходов), после показателя прибыли до налогообложения напрямую вытекает из описания счёта 99 "Прибыли и убытки" Инструкции по применению Плана счетов бухгалтерского учета организаций".

При этом суммы доплаты по налогу на прибыль, признаваемые в текущем периоде, но относящиеся к прошлым отчётным периодам, по своему экономическому смыслу не должны уменьшать налогооблагаемую прибыль (текущего периода), то есть их не следует включать в прибыль (убыток) до налогообложения.

Так, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н, далее - План счетов и Инструкция) платежи по перерасчетам по налогу на прибыль из фактической прибыли отражаются в течение отчетного года на счёте 99 "Прибыли и убытки".

Таким образом, принимая во внимание положения Плана счетов и Инструкции, суммы доплаты по налогу на прибыль, приходящиеся на прошлые отчётные (налоговые) периоды, подлежат зачислению на счет 99, отдельный субсчет, открытый к данному счету.

Напомним, что сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды не связана с отражением информации по величине текущего налога на прибыль отчетного периода в порядке, предусмотренном п. 22 ПБУ 18/02.

Вышеизложенное обстоятельство также позволяет сделать вывод в отношении отражения сумм доплат по налогу на прибыль, приходящихся на прошлые отчётные (налоговые) периоды, в ОФР.

Учитывая то обстоятельство, что сумма доплаты (уменьшения) налога на прибыль, связанная с обнаружением ошибок, относящихся к предыдущим отчетным (налоговым) периодам, не влияет на текущий налог на прибыль, ее следует отражать не в составе показателя "Текущий налог на прибыль" (строка 2410 ОФР за 2016 год), а в составе показателя "Прочее" (строка 2460 ОФР за 2016 год).

Минфин России в письме от 29.01.2007 N 03-03-06/1/42 разъяснил, что на счете 99 "Прибыли и убытки" в течение отчетного года отражаются наряду с прибылью и убытками от обычных видов деятельности и прочие начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций.

Что касается сумм доначисленного НДС, то их следует отразить на счете 91 "Прочие доходы и расходы" (п. 12 ПБУ 10/99 "Расходы организации").

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Отчет о финансовых результатах;

- Энциклопедия решений. Взаимоувязка показателей бухгалтерской и налоговой отчетности;

- Энциклопедия решений. Учет пеней, штрафов и иных санкций, перечисляемых в бюджет (фонды);

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

28 февраля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

*(1) Также имеет место мнение, согласно которому налоговые пени не являются налоговой санкцией и поэтому должны отражаться в составе прочих расходов на основании п. 2, п. 12 ПБУ 10/99 на счете 91, субсчёт "Прочие расходы".

*(2) В том случае, когда организация признала налоговую санкцию в бухгалтерском учёте (если момент признания санкции не выходит за рамки периода корректировок), то некоторые авторы допускают, что санкцию можно отнести на увеличение той статьи расходов, на которую относится соответствующий налог, сбор или иной аналогичный платёж в бюджет. Если момент признания санкции выходит за рамки периода корректировок, то авторы полагают, что санкцию нужно отнести на прочие расходы.

*(3) Обновленные контрольные соотношения ФНС России направляет открытыми письмами и размещает их на своем официальном сайте (письмо ФНС России от 23.03.2015 N ГД-4-3/4550).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Правовой консалтинг является уникальной услугой индивидуального консультирования по правовым вопросам, которая предоставляется пользователям непосредственно во время работы с системой ГАРАНТ.

Основные преимущества услуги Правового консалтинга:

Удобство использования - в любой момент при работе с системой ГАРАНТ можно обратиться за персональной консультацией и получить ответ на интересующий вопрос, ответы хранятся в системе ГАРАНТ и содержат гиперссылки на дополнительные тематические материалы, содержащиеся в системе.

Гарантия качества - служба Правового консалтинга состоит из квалифицированных экспертов в области бухгалтерского учета и налогообложения, трудового и гражданского права в сфере регулирования предпринимательской деятельности. Все ответы проходят обязательную дополнительную централизованную экспертизу рецензентами службы Правового консалтинга.

Оперативность - срок ответа на вопросы пользователя, принятые к рассмотрению, составляет два дня.

Для того чтобы воспользоваться услугой Правового консалтинга, выберите в основном меню системы ГАРАНТ раздел "Правовая поддержка" (или используйте сочетание клавиш Alt + F1) и в открывшемся окне введите свой вопрос.

Более подробную информацию о данной услуге Вы можете получить, обратившись к Разделу "Правовая поддержка" Руководства пользователя (клавиша F1) или у Вашего специалиста по обслуживанию.

В Отчет о финансовых результатах деятельности организации-микропредприятия за календарный год в составе бухгалтерской отчетности мы включаем в значения соответствующих показателей суммы начисленных налогов.

Многие организации, относящиеся к категории микропредприятий, применяют основную систему налогообложения, которая предусматривает исчисление и уплату налога на прибыль, НДС и т.д.

При этом начисление и уплату налога отражаем на счетах бухгалтерского учета также, как и любой другой факт хозяйственной жизни организации.

В Отчет о финансовых результатах за календарный год мы указываем сумму исчисленного налога на прибыль как значение специально предусмотренного показателя по строке 2410 упрощенной формы отчета "Налоги на прибыль (доходы)".

Делать это нужно, по общему правилу, с учетом требований ПБУ 18/02, позволяющими устранить те расхождения, которые есть в бухгалтерском и налоговом учете.

(Все дело в том, что из-за различий в составе и порядке признания доходов и расходов величина бухгалтерской (балансовой) и налогооблагаемой прибыли может не совпадать. А значит, просто умножить полученную прибыль на ставку налога недостаточно. Это не покажет в бухучете сумму реальных налоговых обязательств организации. Лишь соблюдая требования ПБУ 18/02 и отражая возникающие разницы, можно определить в бухучете реальную сумму налога.)

❢ Но организации-микропредприятия вправе не применять положения ПБУ 18/02, что существенно упрощает ведение бухгалтерского учета и формирование бухгалтерской отчетности, т.к. позволяет нам просто отразить на счетах бухгалтерского учета сумму налога на прибыль, указанную в налоговой декларации:

Дт 99-Налог на прибыль

Кт 68-Налог на прибыль

СУММА НАЛОГА НА ПРИБЫЛЬ

Если организация-микропредприятие применяет упрощенную систему налогообложения, то сумму исчисленного единого налога, уплачиваемого в связи с применением УСНО мы отражаем на счетах бухгалтерского учета в размере, указанном в налоговой декларации, следующей бухгалтерской проводкой:

Дт 99-Налог на доходы

Кт 68-Единый налог УСН

СУММА ЕДИНОГО НАЛОГА

Организации, выбравшие в качестве системы налогообложения основную или упрощенную вправе, как известно, по отдельным видам своей деятельности могут использовать дополнительно ЕНВД, с раздельным учетом.

В этом случае организация-микропредприятие в течение года ежеквартально (на 31.03, 30.06, 30.09 и 31.12) отражает на счетах бухгалтерского учета исчисленную сумму налога ЕНВД, указанную в соответствующих налоговых декларациях, следующими бухгалтерскими проводками:

Дт 99-Налог на доходы

Кт 68-ЕНВД

СУММА ЕНВД

Как уже отмечалось, организация-микропредприятие может сформировать Отчет о финансовых результатах по упрощенной форме (при условии, что предусмотрена такая возможность учетной политикой организации).

Бланк упрощенной формы бухгалтерского Отчета о финансовых результатх утвержден приложением № 5 к приказу министерства финансов РФ № 66н.

В этой форме, в отличие от типовой, все показатели укрупнены.

Налог на прибыль или Единый налог УСНО, а также ЕНВД (при наличии) мы вписываем в значение показателя по строке 2410 "Налоги на прибыль (доходы)".

➨ Проверяем взаимосвязь показателей: суммы налога на прибыль или единого налога УСНО, а также суммы ЕНВД (при наличии) должны совпадать с суммами, задекларированными нами соответственно в налоговой декларации по налогу на прибыль или налоговой декларации по единому налогу, уплачиваемому в связи с применением УСНО, а также с суммами ЕНВД, задекларированными в течение календарного года (при наличии).

✿ Для отражения других налогов (налог на имущество, транспортный налог, земельный налог) специальной строки в упрощенной форме бухгалтерского Отчета о финансовых результатах нет.

Суммы этих налогов могут отражаться в составе общей суммы по строке 2120 "Расходы по обычным видам деятельности" или даже по строке 2350 "Прочие расходы" в зависимости от основной или вспомогательной роли используемых в предпринимательской деятельности организации соответствующих объектов налогообложения (невижимость, в том числе земельные участки, транспортные средства).

✿ Суммы НДФЛ, удержанные организацией в течение календарного года с выплат физическим лицам по трудовым и гражданско-правовым договорами, а также начисленные страховые взносы отдельно в бухгалтерском Отчете о финансовых результатах не указываются, но тем не менее эти суммы являются составляющими частями сумм, указываемых по строке 2120 "Расходы по обычным видам деятельности".

Другими словами, суммы НДФЛ входят в те выплаты, из которых он был удержан. А страховые взносы показываются вместе с тем доходом, на который их начислили. Например, с зарплаты работников.

✿ Пени и штрафы по налогам и взносам показываются в общей сумме по строке 2350 "Прочие расходы" упрощенной формы бухгалтерского Отчета о финансовых результатах или в поле строки 2410 "Налоги на прибыль (доходы)".

(По строке 2350 "Прочие расходы" также отражаются неустойки и санкции по договорным обязательствам, но вот налоговыми затратами они, конечно, не являются.)

| Наименование показателя | Коды строк | За 2016 год | За 2015 год |

|---|---|---|---|

| Выручка | 2110 | ||

| Расходы по обычной деятельности | 2120 | НДФЛ* (* в составе расходов на оплату труда (работ)), страховые взносы, налог на имущество, транспортный и земельный налоги | |

| Проценты к уплате | 2330 | ||

| Прочие доходы | 2340 | ||

| Прочие расходы | 2350 | Налог на имущество, транспортный и земельный налоги | |

| Налоги на прибыль (доходы) | 2410 | Налог на прибыль организации или единый налог УСН, а также ЕНВД (при наличии в течение календарного года), пени, штрафы по налогам и взносам | |

| Чистая прибыль (убыток) | 2400 | ||

О формах документов для взаимодействия между ФСС РФ и страхователями с 02.05.2021 года

Об учете запасов с 2021 года

О составлении самозанятыми лицами договоров, счетов и актов для работы с организациями и предпринимателями

Читайте также:

- Налог на имущество муп на праве хозяйственного ведения

- Средняя зарплата во франции после уплаты налогов

- Расходы управляющей компании налог на прибыль

- Налогового периода налогоплательщик должен скорректировать размер резерва

- Внесение земельного участка в уставный капитал юридического лица налогообложение