Декларация по индивидуальному подоходному налогу и социальному налогу

Опубликовано: 17.09.2024

200 форма, Декларация по ИПН и СН, сдается предприятиями на общеустановленном режиме, один раз в квартал. В данной декларации показываются доходы работников и все возможные вычеты. Данные 200-ой формы, используют при сдаче 100 формы, сверяя начисленные суммы доходов, ОСМС и социального налога, которые, указываются в 100 форме как вычеты.

Данную декларацию, пользователь может заполнить вручную в кабинете налогоплательщика, а также в приложении СОНО. Для тех, кто ведет учет в программе 1С, есть возможность заполнять 200-ую форму автоматически.

Для того, чтобы 200 форма заполнялась в 1С, необходимо выполнить предварительные настройки.

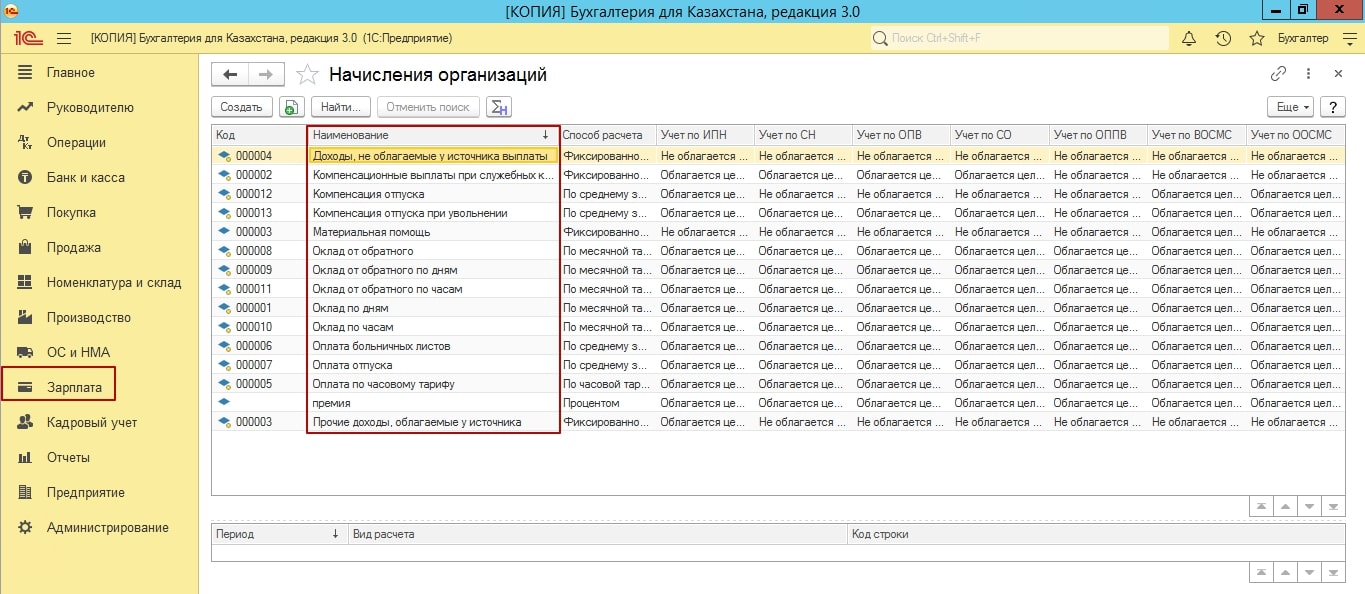

Переходим в подсистему «Зарплата – Начисления организаций». В данном журнале собраны все виды начислений, которые используются при начислениях заработной платы сотрудникам.

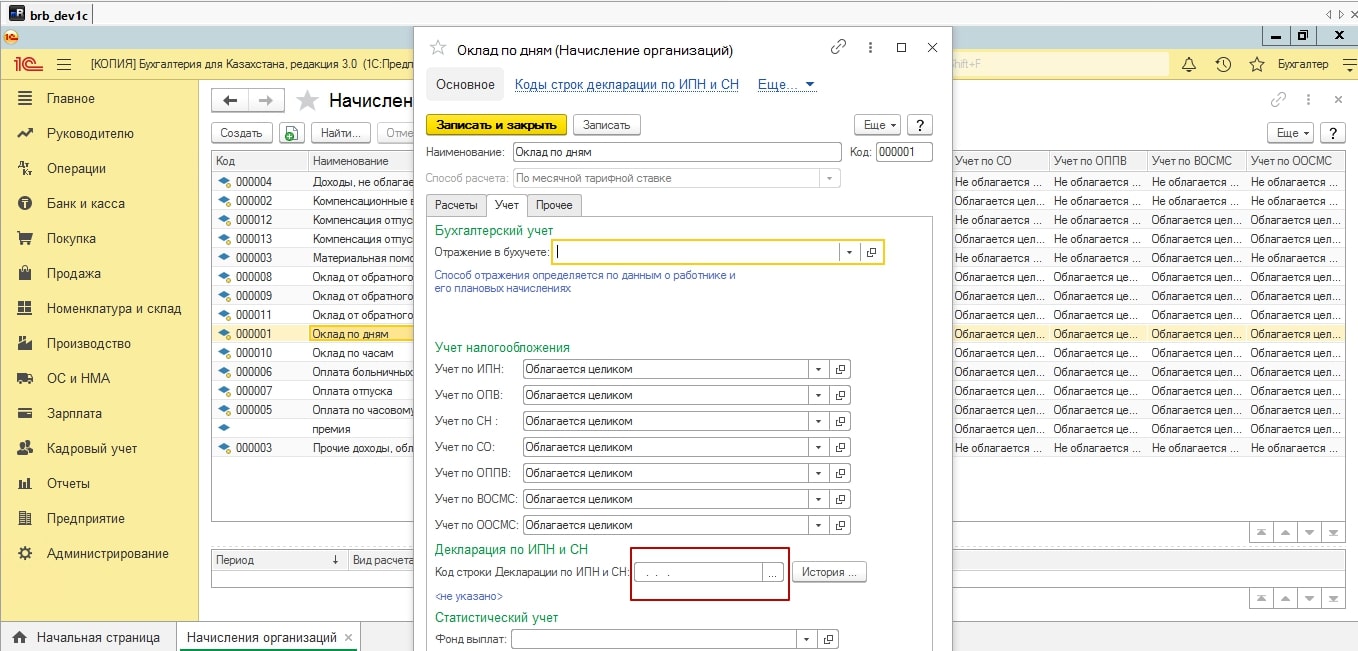

Для того, чтобы данные по начислениям попадали в 200 форму, в каждом из этих видов начислений, на вкладке учет, необходимо проставить в строке «Отражение в декларации», строку из классификатора 200 формы. Не забываем установить период, тот, за который мы хотим видеть данные в 200 формы, обновлять настройки строк необходимо каждый год. Так как формы налоговой отчетности меняются, классификаторы обновляются, строки тоже меняются, если будет установлена не актуальная строка для сбора данных, 200 форма к сожалению, не заполниться.

После того, как будут настроены строки. Обратите внимание на «Статистический учет», создайте и укажите фонд выплат. Так как, именно с этой строчки, формируется средняя заработная плата, в 910 форме, к примеру, а также, заполняются статистические формы.

После этого, можно переходить начислениям организации. Обязательно выполняем все по схеме, начисление заработной платы, начисление удержаний, начисление налогов и отражение заработной платы в регламентном учете. Помните, если вы проведете сначала начисления налогов, а затем удержаний, удержания рассчитаются некорректно.

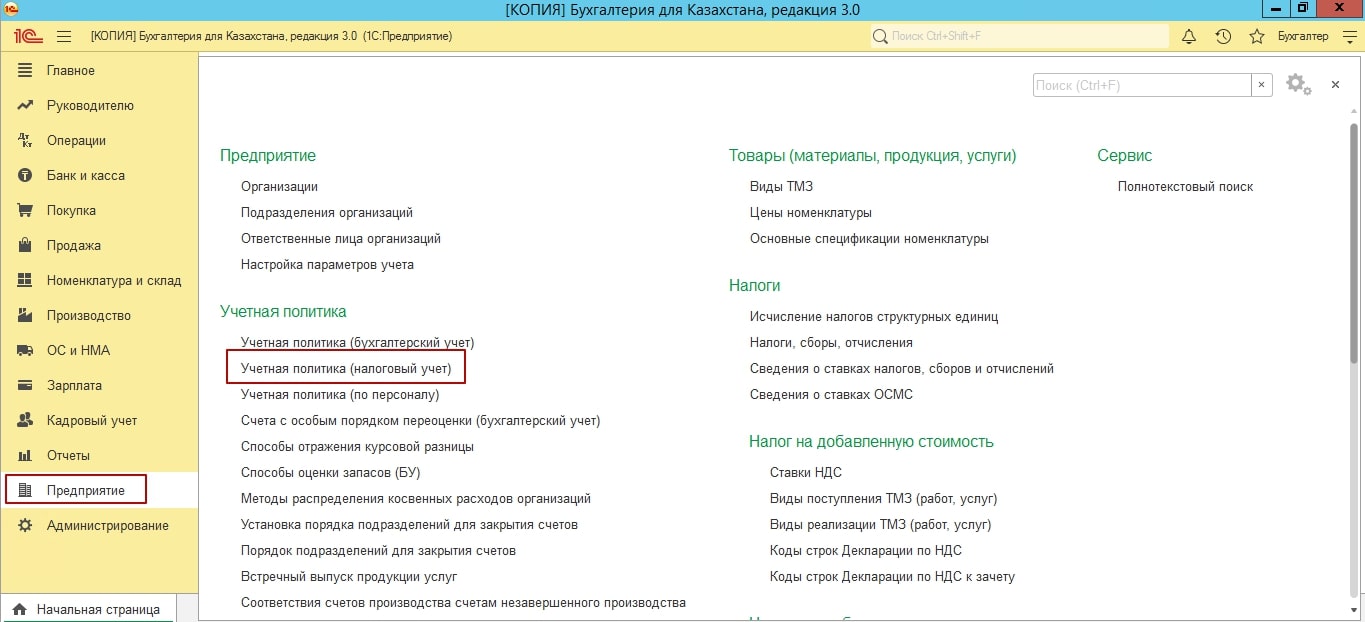

Теперь, можно заполнять 200 форму. Но предварительно, проверьте пожалуйста настройки учетной налоговой политики.

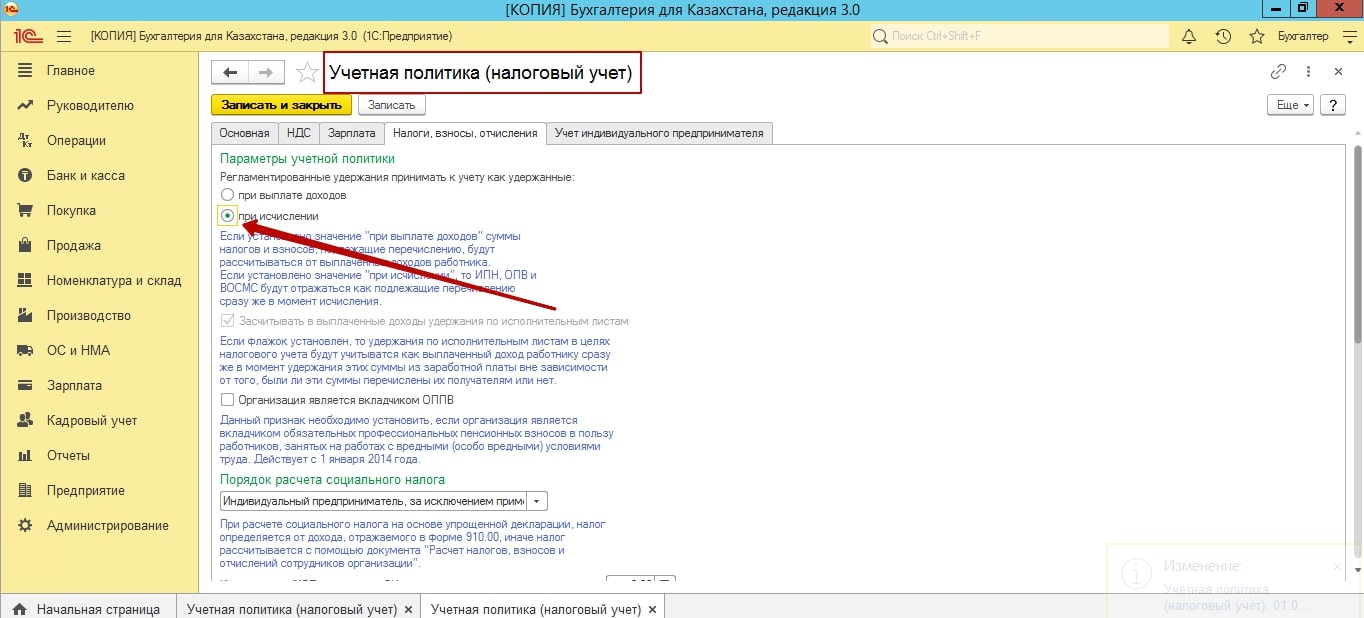

Переходим в учетную политику, налоговый учет, вкладка «Налоги, взносы, отчисления».

Значение, регламентированные удержания принимать к учету:

при выплате доходов, либо значение при исчислении. Если мы устанавливаем первое значение, то при заполнении 200 формы, исчисленный ИПН, ОПВ, на первой странице 200 формы, может быть равен 0, то есть пустые значения. Это происходит потому, что, значение будут проставляться от выплаченных доходов, а не от исчисленных.

Если вам необходимо, чтобы заполнялось данными от исчисленных доходов, то ставим значение от исчисленных доходов и сохраняем учетную налоговую политику.

Если вас ранее, до изменения учетной политики, уже были начислены начисления, необходимо перейти в документы начислений. Перезаполнить документы, то есть именно использовать кнопки «Авто заполнение – Рассчитать». Если вы воспользуетесь, только кнопкой «Рассчитать», то ничего в значениях не измениться.

После авто заполнений и расчетов, можно пробовать снова заполнять 200 форму.

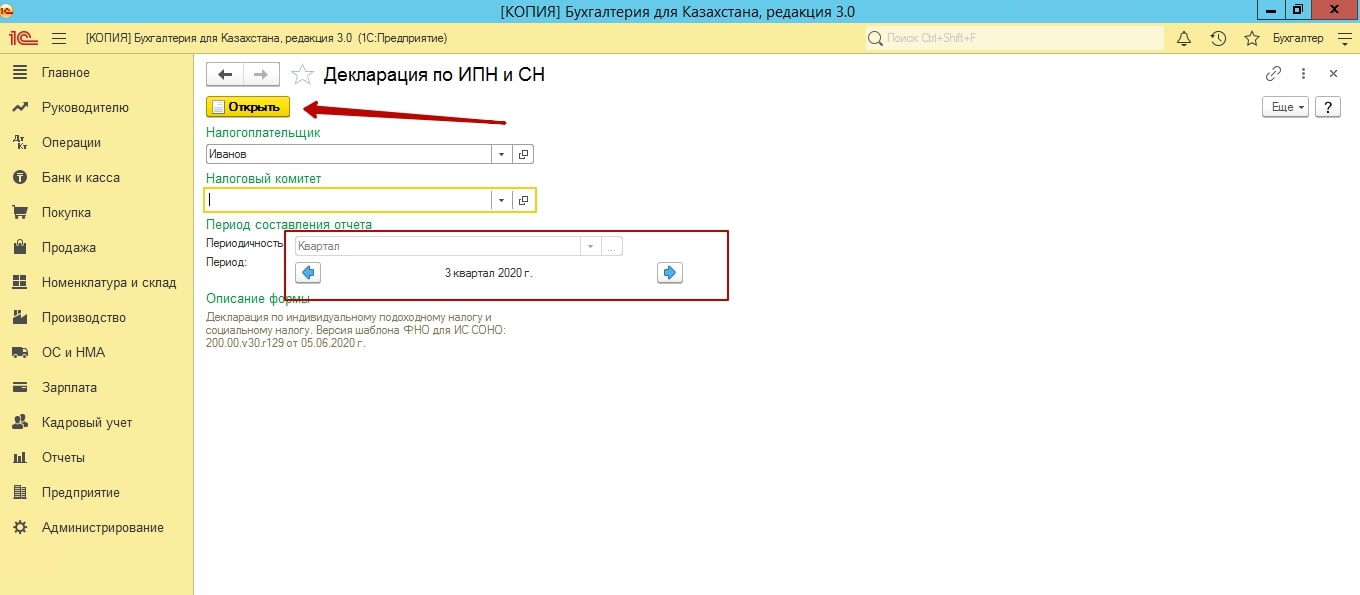

200 форма, находится в «Регламентированных отчетах», в подсистеме «Отчеты».

Выбираем слева форму, нажимаем кнопку создать. Выбираем период. Обратите внимание, если у вас ведутся структурные подразделения. И для каждого подразделения ведутся отельные начисления, с отдельным фондом по зп. 200 форма заполниться именно с учетом разделенных данных.

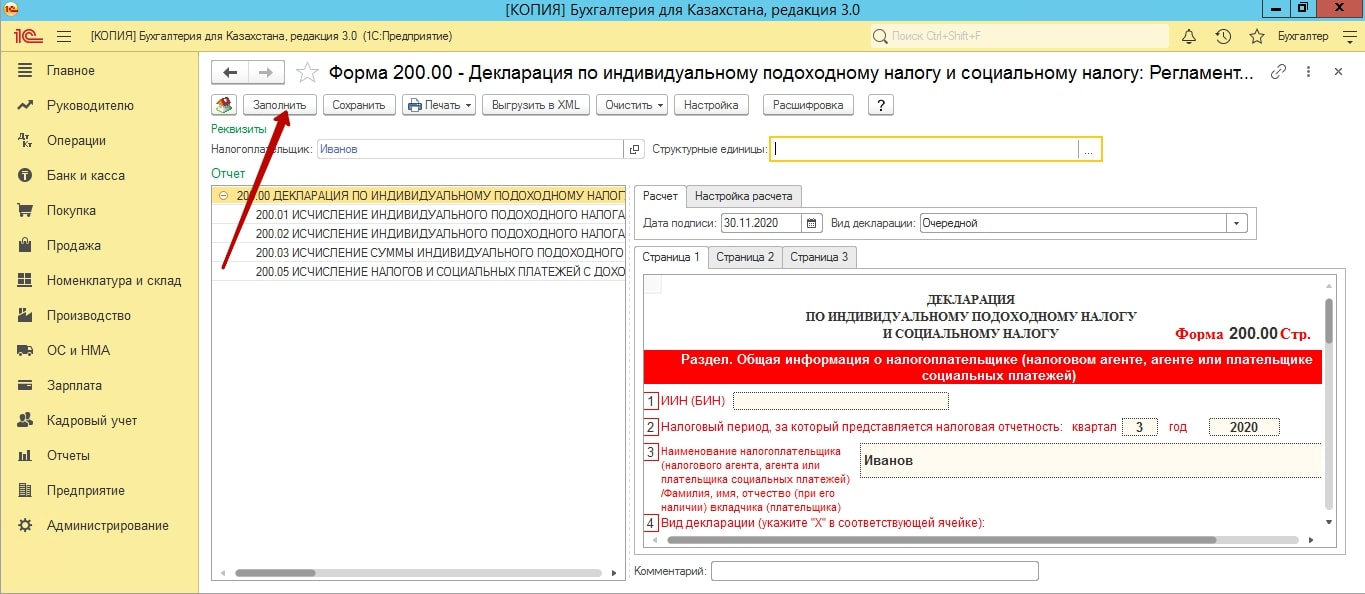

В целом, 200 форма не сложна к заполнению, все данные в нее подтягиваются автоматически.

Хотелось бы отметить 5 приложение. В ней заполняются все физические лица организации, по котором были данные по зп. То есть, если, например, сотрудник уволен, но при этом, у него была выплата зп именно в этом квартале, он будет в 5 приложении.

Если у вас не попадают физические лицо по ГПХ, пробуйте перезаполнить сами начисления доход по договорам ГПХ.

Также обратите внимание, в 5 приложении могут быть несколько страниц. И если вы вдруг не можете найти необходимо сотрудника, пролистайте все страницы.

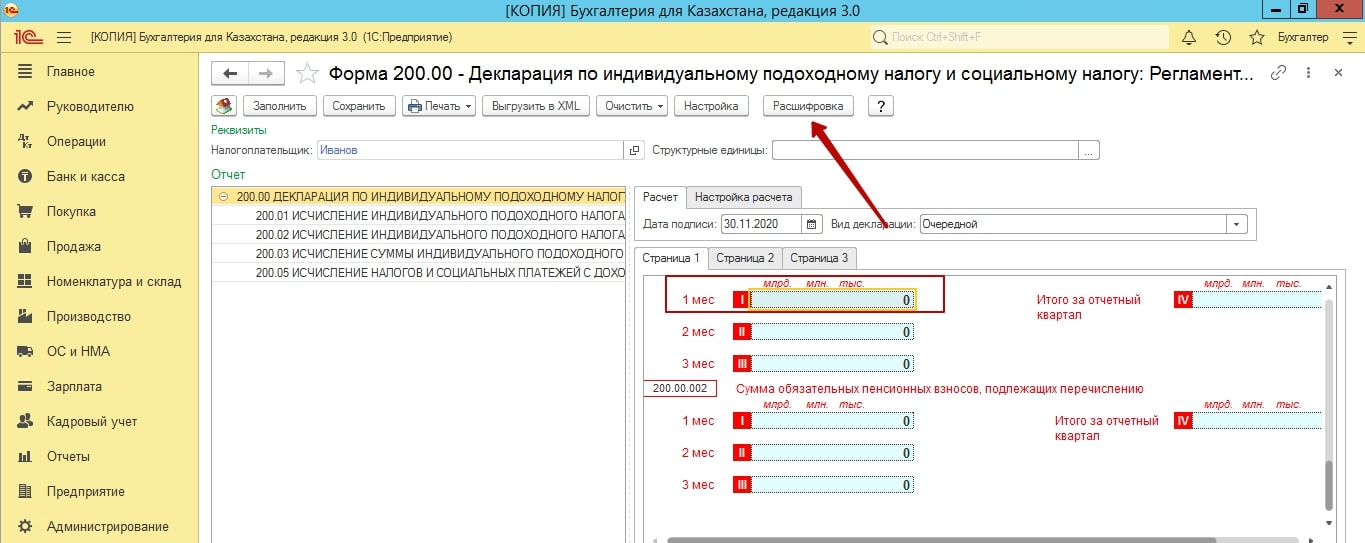

Также, каждую строку начисления, вы всегда можете расшифровать и посмотреть, какие данные и с какого счета показаны в данной строке.

Надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Об утверждении формы налоговой декларации по единому социальному налогу для лиц, производящих выплаты физическим лицам, и инструкции о порядке ее заполнения

Приказ Министерства финансов Российской Федерации от 10 февраля 2005 г. № 21н, зарегистрирован в Минюсте РФ 24 февраля 2005 г. № 6358

Утверждены форма налоговой декларации по единому социальному налогу для лиц, производящих выплаты физическим лицам и инструкция о порядке ее заполнения.

Форма налоговой декларации по единому социальному налогу для лиц, производящих выплаты физическим лицам: организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями, и Инструкция по ее заполнению, утвержденные приказом МНС РФ от 09.10.2002 г. № БГ-3-05/550,не применяется со дня вступления в силу приказа Минфина РФ от 10.02.2005 г. № 21н.

Страница 001 титульного листа, разделы 1, 2, 2.1 декларации представляются всеми налогоплательщиками. Страница 002 титульного листа представляется физическими лицами, не признаваемыми индивидуальными предпринимателями, в случае отсутствия у них ИНН. Раздел 2.2 представляется организациями, имеющими обособленные подразделения, исполняющие обязанности организации по исчислению и уплате налога и представлению налоговой декларации. Раздел 2.3 представляется налогоплательщиками, производящими расчет условия на право применения регрессивных ставок налога. Разделы 3, 3.1, 3.2, примечание к части II раздела 3.2 представляются налогоплательщиками, применяющими налоговые льготы на основании соответствующих норм ст. 239 НК РФ.

Изменения в титульном листе аналогичны изменениям титульного листа декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам (см. стр. 19).

В декларации появился новый Раздел 1 «Сумма налога, подлежащая уплате в федеральный бюджет и государственные внебюджетные фонды, по данным налогоплательщика».

В нем налогоплательщиком должна быть отражена информация об исчисленных им за каждый месяц последнего квартала налогового периода суммах налога, подлежащих уплате в федеральный бюджет и бюджеты государственных внебюджетных фондов.

При заполнении Раздела 1 декларации налогоплательщику необходимо указать:

– для организаций (кроме сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования), облагаемых по общему налоговому режиму, – 01;

– для организаций (кроме сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования), облагаемых по общему налоговому режиму и одновременно применяющих специальные налоговые режимы, – 11;

– для сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, облагаемых по общему налоговому режиму, – 02;

– для сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, облагаемых по общему налоговому режиму и одновременно применяющих специальные налоговые режимы, – 12;

– для индивидуальных предпринимателей, облагаемых по общему налоговому режиму, – 03;

– для индивидуальных предпринимателей, облагаемых по общему налоговому режиму и одновременно применяющих специальные налоговые режимы, – 13;

– для физических лиц, не признаваемых индивидуальными предпринимателями – 04;

– по строкам 020 – коды бюджетной классификации Российской Федерации, на которые должны быть зачислены суммы налога, подлежащие уплате, в соответствии с классификацией доходов бюджетов Российской Федерации:

– в федеральный бюджет (ФБ) – 182 1 02 01010 01 0000 110;

– в Фонд социального страхования Российской Федерации (ФСС) – 182 1 02 01020 07 0000 110;

– в Федеральный фонд обязательного медицинского страхования (ФФОМС) – 182 1 02 01030 08 0000 110;

– в Территориальный фонд обязательного медицинского страхования (ТФОМС) – 182 1 02 01040 09 0000 110.

Раздел 2 «Расчет единого социального налога» схож с таблицей «Налоговая декларация по единому социальному налогу за 200_ г.» старой декларации.

По строке 0100 «Налоговая база за налоговый период, всего», как и в старой декларации, отражается налоговая база, исчисленная в соответствии со ст. 237 НК РФ.

Выплаты, освобождаемые от налогообложения в соответствии со ст. 239 НК РФ, отражаются по строкам 0100-0140 в полной сумме и далее в этой же сумме учитываются по строкам 0400-0440 декларации.

По строке 0200 «Сумма исчисленного налога, всего» отражается сумма налога за налоговый период, рассчитанная в федеральный бюджет и государственные внебюджетные фонды как соответствующая процентная доля налоговой базы за налоговый период.

Следует иметь в виду, что если в старой декларации по строке 0400 «Сумма начисленного налога, всего» указывалась сумма налога, исчисленная исходя из налоговой базы, отраженной по строке 0100, за минусом суммы налога, не подлежащей уплате на основании ст. 239 «Налоговые льготы» НК РФ, то в новой декларации по строке 0200 «Сумма исчисленного налога, всего» отражается сумма налога, исчисленная без учета налоговых льгот, применяемых в соответствии со ст. 239 НК РФ.

По строке 0300 «Налоговый вычет, всего» отражается сумма примененного налогоплательщиком за налоговый период налогового вычета в виде суммы начисленных за тот же период платежей по страховым взносам на обязательное пенсионное страхование, уплачиваемых в соответствии с Федеральным законом РФ от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и отраженных в графе 6 по строке 0200 Раздела 2 декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам.

Строка 0400 «Сумма налоговых льгот за налоговый период, всего» заполняется налогоплательщиками, применяющими налоговые льготы на основании п.п. 1 и 2 п. 1 ст. 239 НК РФ.

Строка «Налоговая база для исчисления налога, всего» , где в старой декларации показывалась разница между налоговой базой и суммой налоговых льгот, в новой декларации отсутствует.

Введена новая строка «Сумма налога, не подлежащая уплате в связи с применением налоговых льгот за налоговый период, всего» (код строки – 0500).

По ней отражаются суммы налога, не подлежащие уплате в федеральный бюджет и соответствующие внебюджетные фонды в связи с применением налоговых льгот в соответствии со ст. 239 «Налоговые льготы» НК РФ.

Показатели по строке 0500 в графах 4, 5, 6 исчисляются умножением сумм налоговых льгот, отраженных по строке 0400 в соответствующих графах, на ставки налога, установленные ст. 241 НК РФ в части долей налога, исчисляемых в Фонд социального страхования РФ, федеральный и территориальные фонды обязательного медицинского страхования, к налоговой базе на каждого отдельного работника, нарастающим итогом с начала года не превышающей 100 000 рублей.

По строке 0600 «Начислено налога за налоговый период, всего» отражается сумма начисленного налога в федеральный бюджет и внебюджетные фонды за налоговый период, рассчитанная:

– по графе 3 как разница строк 0200, 0300, 0500;

– по графам 4, 5, 6 как разница строк 0200 и 0500.

Строки 0700 «Расходы, произведенные на цели государственного социального страхования за налоговый период, всего» и 0800 «Возмещено исполнительным органом ФСС за налоговый период» заполняются так же, как и аналогичные строки старой декларации.

Строка 0900 «Подлежит начислению в ФСС за налоговый период, всего» определяется как стр. 0600 – стр. 0700 + стр. 0800.

Добавлены новые строки 1200 «Суммы, освобождаемые от налогообложения в налоговом периоде в соответствии с п. 2 ст. 245 Кодекса» и 1300 «Суммы, освобождаемые от налогообложения в налоговом периоде в соответствии с п. 3 ст. 245 Кодекса».

В Разделе 2 в отличие от аналогичной таблицы старой декларации отсутствуют графы, предназначенные для заполнения каждого показателя по данным налогового органа.

В Разделе 2.1 «Распределение налоговой базы (строка 0100) и численности работников по интервалам шкалы регрессии» отражается распределение налоговой базы и численности работников по интервалам, предусмотренным ст. 241 НК РФ.

Показатели Раздела 2 строки 0100 по графам 3 и 4 равны показателям Раздела 2.1 строки 050 по графам 3 и 4 соответственно.

Показатели Раздела 2 строки 0100 по графам 5 и 6 равны между собой и равны значению Раздела 2.1 строки 050 по графе 5.

Раздел 2.1 заполняется всеми налогоплательщиками независимо от наличия или отсутствия у них права на применение регрессивных ставок налога, которое подтверждается ими при заполнении Раздела 2.3.

В целом раздел 2.1 идентичен таблице «Расчет для заполнения строки 0300» старой декларации.

В декларации появился Раздел 2.2 «Сводные показатели за налоговый период для расчета единого социального налога организациями, имеющими в своем составе обособленные подразделения, исполняющие обязанности организаций по уплате налога и представлению налоговой декларации».

Организации, имеющие в своем составе обособленные подразделения , исполняющие обязанности организаций по уплате налога и представлению налоговой декларации по налогу, Раздел 2.2 заполняют и представляют в налоговый орган по месту постановки на учет организации.

В Разделе 2.2 показатели отражаются за налоговый период нарастающим итогом с начала года и порядок их заполнения и исчисления аналогичен порядку заполнения Раздела 2 декларации.

При заполнении Раздела 2.2 налогоплательщик по всем четным кодам строк (010, 020, 030 и т.д.) отражает показатели в целом по организации, включая обособленные подразделения, за которые производит уплату налога и представляет налоговую декларацию централизованно по месту своего нахождения, а также те обособленные подразделения, которые имеют отдельный баланс, расчетный счет, начисляют выплаты и иные вознаграждения в пользу физических лиц и исполняют обязанности организации по уплате налога и представлению налоговой декларации по месту нахождения таких обособленных подразделений.

По нечетным кодам строк Раздела 2.2 (011, 021, 031 и т.д.) налогоплательщик отражает сводные показатели по тем обособленным подразделениям организации, которые исполняют обязанности организации по уплате налога и представлению налоговой декларации по месту нахождения обособленных подразделений.

Разница между показателем в целом по организации (стр. 010, 020, 030 и т.д.) и сводными показателями по обособленным подразделениям, исполняющим обязанности организации по уплате налога и представлению налоговой декларации (стр. 011, 021, 031 и т.д.), должна быть равна показателю соответствующей строки Раздела 2, заполняемого организацией.

Обособленными подразделениями организации Раздел 2.2 не заполняется.

Раздел 2.3 «Расчет условия на право применения регрессивных ставок единого социального налога по месяцам последнего квартала налогового периода» аналогичен таблице старой декларации с одноименным названием. В отличие от старой декларации, граф, заполняемых по данным налогового органа, и графы «Единица измерения» Раздел 2.3 не содержит.

Обратите внимание!

В соответствии с Федеральным законом РФ от 20.07.2004 г. № 70-ФЗ из ст. 241 НК РФ исключен п. 2, в котором были установлены условия для применения регрессивной ставки ЕСН.

Таким образом, с 01.01.2005 г. регрессивная ставка ЕСН применяется в зависимости от размера налоговой базы без всяких дополнительных условий.

Однако при заполнении налоговой декларации за 2004 год следует учитывать, что в 2004 году п. 2 ст. 241 НК РФ еще действовал.

Раздел 3 «Выплаты в пользу работников, являющихся инвалидами I, II или III группы, включаемые в строки 0400-0440 Раздела 2» и Раздел 3.1 «Выплаты в пользу всех работников, являющихся инвалидами I, II или III группы, включаемые в строки 0400-0440» новой декларации предназначены для отражения показателей, которые в старой декларации были сведены в единую таблицу.

Раздел 3 декларации заполняется налогоплательщиками, применяющими налоговые льготы, в соответствии с п.п. 1 п. 1 ст. 239 НК РФ, по каждому работнику — инвалиду I, II или III группы, состоящему в трудовых отношениях с организацией.

Количество заполненных листов Раздела 3 соответствует количеству работников-инвалидов в организации.

По строке 060 Раздела 3 по каждому физическому лицу-инвалиду указываются суммы выплат и иных вознаграждений, начисленных нарастающим итогом с начала года и не превышающих за налоговый период 100 000 рублей.

Раздел 3.1 представляет собой сводную таблицу из данных по строкам 060-100, заполненных по всем работникам-инвалидам в Разделе 3.

Значения показателей по строкам 110, 120, 130, 140, 150 Раздела 3.1 равны сумме значений соответствующих показателей по строкам 060, 070, 080, 090, 100 всех таблиц Раздела 3.

Раздел 3.2 «Расчет условия на право применения налоговых льгот, установленных подпунктом 2 пункта 1 статьи 239 Налогового кодекса Российской Федерации» заполняется организациями, освобождаемыми от уплаты налога с сумм выплат и иных вознаграждений, не превышающих 100 000 рублей в течение налогового периода на каждого отдельного работника, при соблюдении условий, установленных абзацами вторым и третьим п.п. 2 п. 1 ст. 239 НК РФ.

Организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, заполняющие часть II Раздела 3.2, также должны заполнить примечание к части II Раздела 3.2.

Идентичная таблица содержалась в старой налоговой декларации.

По своей экономической сущности индивидуальный подоходный налог является изъятием части дохода физического лица в доход государства, т.е. носит чисто фискальный характер.[separator]

Кто является плательщиками ИПН?

Плательщиками ИПН, согласно пункту 1 статьи 153 Налогового кодекса, являются физические лица, имеющие объекты налогообложения

Кто является плательщиком ИПН?

физические лица — резиденты, имеющие объекты налогообложения

физические лица — нерезиденты, имеющие объекты налогообложения

Что является объектом налогообложения ИПН?

Согласно пункту 1 статьи 155 Налогового кодекса, объектами обложения индивидуальным подоходным налогом являются доходы физического лица в виде:

1) доходов, облагаемых у источника выплаты;

2) доходов, не облагаемых у источника выплаты.

Что относится к доходам, облагаемым у источника выплаты?

Согласно положениям статьи 160 Налогового кодекса, доходам, облагаемым у источника выплаты, относятся следующие виды доходов:

1) доход работника;

2) доход физического лица от налогового агента;

3) пенсионные выплаты из накопительных пенсионных фондов;

4) доход в виде дивидендов, вознаграждений, выигрышей;

6) доход по договорам накопительного страхования.

Что относится к доходам, не облагаемым у источника выплаты?

Согласно положениям статьи 177 Налогового кодекса, к доходам, не облагаемым у источника выплаты, относятся следующие виды доходов:

1) имущественный доход;

2) доход индивидуального предпринимателя;

3) доход частных нотариусов, частных судебных исполнителей и адвокатов;

4) прочие доходы.

Помимо вышеуказанных доходов, облагаемых ИП, существуют доходы, которые не рассматриваются в качестве дохода физического лица, указанные в пункте 3 статьи 155 Налогового кодекса, и доходы, не подлежащие обложению ИПН, указанные в статье 156 Налогового кодекса.

Что является объектом ИПН?

доходы, облагаемые у источника выплаты — доход работника, доход от разовых выплат, доход в виде дивидендов, вознаграждений, выигрышей, пенсионные выплаты из накопительных пенсионных фондов, стипендии, доход по договорам накопительного страхования.

доходы, не облагаемые у источника выплаты — имущественный доход, налогооблагаемый доход индивидуального предпринимателя, доход адвокатов и частных нотариусов, доходы, полученные из источников за пределами Республики Казахстан

доходы физических лиц, не подлежащих налогообложению — адресная социальная помощь, вознаграждения по вкладам в банках, алименты, доходы от операций с государственными ценными бумагами, все виды выплат военнослужащим при исполнении обязанностей воинской службы, выигрыши по лотерее в пределах 50-ти % от минимальной заработной платы, выплаты для оплаты медицинских услуг, компенсации при служебных командировках в пределах установленных норм, и некоторые другие доходы.

Какие в настоящее время существуют ставки по ИПН?

Согласно статье 158 Налогового кодекса в настоящее время действуют следующие ставки по ИПН:

1. Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются налогом по ставке 10 процентов.

2. Доходы в виде дивидендов, полученные из источников в Республике Казахстан и за ее пределами, облагаются по ставке 5 процентов.

Какие налоговые вычеты предусмотрены при исчислении ИПН?

Согласно статье 166 Налогового кодекса, при определении дохода работника, облагаемого у источника выплаты, за каждый месяц в течение календарного года независимо от периодичности выплат применяются следующие налоговые вычеты:

1) сумма в минимальном размере заработной платы, установленном законом о республиканском бюджете и действующем на дату начисления дохода, на соответствующий месяц, за который начисляется доход. Общая сумма налогового вычета за год не должна превышать общую сумму минимальных размеров заработной платы, установленных законом о республиканском бюджете и действующих на начало каждого месяца текущего года;

2) сумма обязательных пенсионных взносов в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

3) сумма добровольных пенсионных взносов, вносимых в свою пользу;

4) сумма страховых премий, вносимых в свою пользу физическим лицом по договорам накопительного страхования;

5) суммы, направленные на погашение вознаграждения по займам, полученным физическим лицом-резидентом Республики Казахстан в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан, в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

6) расходы на оплату медицинских услуг (кроме косметологических) в размере и на условиях, установленных пунктом 6 настоящей статьи.

2. Если сумма налогового вычета, предусмотренного подпунктом 1) пункта 1 настоящей статьи, превышает определенную за месяц сумму дохода работника, подлежащего налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, уменьшенного на сумму обязательных пенсионных взносов, то сумма превышения последовательно переносится на последующие месяцы в пределах календарного года для уменьшения налогооблагаемого дохода работника.

При изменении в течение налогового периода работодателя, за исключением случаев его реорганизации, сумма превышения, образовавшаяся за период работы у предыдущего работодателя, не учитывается у нового работодателя.

3. В случае если физическое лицо являлось работником менее шестнадцати календарных дней в течение месяца, то при определении дохода работника налоговый вычет в соответствии с подпунктом 1) пункта 1 настоящей статьи не производится.

4. Право на налоговый вычет в соответствии с подпунктами 1), 3) — 6) пункта 1 настоящей статьи предоставляется налогоплательщику по доходам, получаемым только у одного из работодателей, на основании поданного им заявления.

5. Право на налоговые вычеты, установленные подпунктами 3) — 5) пункта 1 настоящей статьи, предоставляется при наличии соответствующих документов:

1) договора о пенсионном обеспечении за счет добровольных пенсионных взносов и документа, подтверждающего уплату добровольных пенсионных взносов;

2) договора страхования и документа, подтверждающего уплату страховых премий;

3) договора банковского займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан и документа, подтверждающего погашение вознаграждения по указанному займу.

6. Право на налоговый вычет, установленный подпунктом 6) пункта 1 настоящей статьи, предоставляется налогоплательщику на следующих условиях:

1) общая сумма налогового вычета, предоставляемого в соответствии с подпунктом 6) пункта 1 настоящей статьи, и сумма корректировки, предоставляемой в соответствии с подпунктом 18) пункта 1 статьи 156 настоящего Кодекса, в совокупности за календарный год не превышает 8-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

2) работником представлены документы, подтверждающие получение медицинских услуг (кроме косметологических) и фактические расходы на их оплату.

Какие сроки удержания и уплаты ИПН?

По доходам, облагаемым ИПН у источника выплаты, согласно положениям статьи 161 Налогового кодекса:

1. Исчисление ИПН производится налоговым агентом при начислении дохода, подлежащего налогообложению.

2. Удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено настоящим Кодексом.

3. Налоговый агент осуществляет перечисление индивидуального подоходного налога по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено настоящим пунктом.

По доходам работника структурных подразделений налогового агента перечисление индивидуального подоходного налога производится в соответствующие бюджеты по месту нахождения структурных подразделений.

Юридическое лицо своим решением вправе признать налоговым агентом по индивидуальному подоходному налогу, удерживаемому у источника выплаты, свое структурное подразделение по доходам, облагаемым у источника выплаты, которые выплачены (подлежат выплате) таким структурным подразделением.

При этом решение юридического лица или отмена такого решения вводится в действие с начала квартала, следующего за кварталом, в котором принято такое решение.

В случае если налоговым агентом признается вновь созданное структурное подразделение, то решение юридического лица о таком признании вводится в действие со дня создания данного структурного подразделения или с начала квартала, следующего за кварталом, в котором создано данное структурное подразделение.

Структурные подразделения, признанные по решению юридического лица-резидента налоговыми агентами для целей раздела 12 настоящего Кодекса, признаются самостоятельными плательщиками социального налога.

4. Исчисление и удержание налога с доходов по депозитарным распискам производятся эмитентом базового актива таких депозитарных расписок.

5. Сроки уплаты индивидуального подоходного налога налоговыми агентами, применяющими специальные налоговые режимы для субъектов малого бизнеса на основе упрощенной декларации и крестьянских или фермерских хозяйств, установлены статьями 438 и 446 Налогового кодекса.

По доходам, не облагаемым у источника выплаты, согласно статье 178 Налогового кодекса в общем случае, исчисление ИПН, производится налогоплательщиком за налоговый период самостоятельно путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к облагаемой сумме соответствующего дохода, не облагаемого у источника выплаты, за исключением налогоплательщиков, указанных в пунктах 4 и 5 настоящей статьи.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 Налогового кодекса.

Облагаемая сумма соответствующего дохода, не облагаемого ИПН у источника выплаты, определяется как разница между доходом, подлежащим налогообложению, и налоговыми вычетами (П. 1 ст. 178: в ч. 1 слова заменены; дополнен ч. 2; в ч. 2 слова заменены и исключены ЗРК от 21.07.2011 г. № 467-IV)

2. При наличии у налогоплательщика нескольких видов доходов, не облагаемых у источника выплаты, за исключением доходов частных нотариусов, частных судебных исполнителей и адвокатов, исчисление индивидуального подоходного налога производится налогоплательщиком самостоятельно путем применения ставки в размере 10% к сумме всех видов доходов, не облагаемых у источника выплаты.

3. Налоговые вычеты, установленные пунктом 1 статьи 166 Налогового кодекса, применяются при исчислении индивидуального подоходного налога по совокупной сумме доходов, не облагаемых у источника выплаты, в случае, если указанные вычеты не были произведены при определении дохода работника.

4. Индивидуальные предприниматели, кроме указанных в пункте 5 настоящей статьи, производят исчисление налога по доходам индивидуального предпринимателя за налоговый период самостоятельно. Сумма налога исчисляется путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к доходу индивидуального предпринимателя, уменьшенному на сумму доходов и расходов, предусмотренных статьей 133 настоящего Кодекса, а также на сумму убытков, переносимых в соответствии со статьей 137 настоящего Кодекса.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 настоящего Кодекса.

5. Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, производят исчисление индивидуального подоходного налога по доходам, облагаемым в рамках указанных специальных налоговых режимов.

Кто, когда и в каком виде обязан представлять в налоговые органы отчётность по ИПН?

В действующем налоговом законодательстве существуют различные требования по представлению в налоговые органы отчётности по ИПН по отношению к налоговым агентам, производящим удержание ИПН у источника выплаты, и к лицам, получающим доходы, не облагаемые ИПН у источника выплаты, а также к отдельным категориям физических лиц.

Согласно положениям статьи 162 Налогового кодекса декларация по ИПН и социальному налогу по гражданам Республики Казахстан представляется налоговым агентом в налоговые органы по месту уплаты налога не позднее 15-го числа второго месяца, следующего за отчетным кварталом.

Декларация по ИПН и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговые органы по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

Налоговые агенты, применяющие специальные налоговые режимы для крестьянских или фермерских хозяйств и для субъектов малого бизнеса на основе упрощенной декларации, не представляют декларацию по ИПН и социальному налогу по деятельности, на которую распространяются данные режимы.

Налоговые агенты, имеющие структурные подразделения, представляют приложение по исчислению суммы ИПН и социального налога по структурному подразделению к декларации по индивидуальному подоходному налогу и социальному налогу в налоговый орган по месту нахождения структурного подразделения.

Вместе с тем, согласно положениям статьи 185 Налогового кодекса, декларацию по ИПН представляют следующие налогоплательщики-резиденты:

1) индивидуальные предприниматели;

2) частные нотариусы, частные судебные исполнители, адвокаты;

3) физические лица, получившие имущественный доход;

4) физические лица, получившие прочие доходы, в том числе доходы за пределами Республики Казахстан;

5) физические лица, имеющие деньги на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан.

Депутаты Парламента Республики Казахстан, судьи, а также физические лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией», представляют декларацию о доходах и имуществе, являющемся объектом налогообложения и находящемся как на территории Республики Казахстан, так и за ее пределами.

Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, по доходам, включаемым в объект налогообложения в соответствии со своим специальным режимом, не предоставляют декларацию по ИПН.

Согласно положениям статьи 186 Налогового кодекса, декларация по ИПН представляется в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным налоговым периодом, за исключением случаев, предусмотренных Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией».

В соответствии с положениями статьи 187 Налогового кодекса, в случаях неподтверждения уплаты ИПН вышеперечисленными налогоплательщиками, исчисление ИПН производится путем применения ставки в размере 10%, установленной пунктом 1 статьи 158 Налогового кодекса, к сумме дохода, по которому не подтверждена уплата индивидуального подоходного налога.

Источник: Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Автоматический расчет по форме 200 «Декларация по индивидуальному подоходному налогу и социальному налогу» для индивидуальных предпринимателей (ИП), работающих на общеустановленном режиме налогообложения, и товариществ с ограниченной ответственностью (ТОО) предназначенной для исчисления индивидуального подоходного налога, социального налога, обязательных пенсионных взносов, социальных отчислений и отчислений (взносов) на ОСМС. Форма налоговой отчетности 200 ФНО представляется Комитет Государственных Доходов Министерства финансов Республики Казахстан (http://kgd.gov.kz).

Декларация по ФНО 200 заполняется только для субъектов, работающих на общеустановленном режиме налогообложения. Для ИП и ТОО, применяющих специальный налоговый режим (СНР) на основе упрощенной декларации, составляется декларация по форме 910.

Онлайн заполнение ФНО 200

| форма 200.00 | |||

| ДЕКЛАРАЦИЯ ПО ИНДИВИДУАЛЬНОМУ ПОДОХОДНОМУ НАЛОГУ И СОЦИАЛЬНОМУ НАЛОГУ | |||

| Год в налоговом периоде: ? 2020 г. 2021 г. Форма: ? ИП ТОО СХ ? Инвалид ? |

Добавьте данные по работникам, включая размер заработной платы за каждый месяц и статус работника.

Заполните также поля с зеленым фоном (200.01.008, 200.01.011, 200.01.017, 200.01.020).

Информация по теме

Погода

| Сегодня | Завтра |

|---|

19 мая в Акмолинской, Павлодарской, Карагандинской областях ожидается дождь, днем местами сильный дождь. 19-20 мая местами гроза, шквал, град. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с, 19-20 мая порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

19-20 мая в Северо-Казахстанской области местами ожидается гроза, шквал, град. 20-21 мая местами туман. 19-20 мая ветер северо-восточный с переходом на северо-западный, местами 15-20 м/с, порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

Днем 19, сутки 20 мая в Восточно-Казахстанской области ожидается дождь, местами сильный дождь. 21 мая ожидаются осадки (дождь с переходом в снег). 19-20 мая местами гроза, шквал, град. 21 мая местами туман. 19-21 мая ветер юго-западный с переходом на северо-восточный местами 15-20 м/с, 19-20 мая порывы 23-28 м/с. Днем 20 мая ожидается резкое понижение температуры воздуха до 10-15, местами 7 тепла. Ночью 21 мая местами заморозки 3 градуса.

19 мая в Костанайской области местами ожидается гроза. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с. Ночью 20-21 мая на северо-востоке области ожидаются заморозки 2 градуса.

г. Нур-Султан: днем 19 мая ожидается резкое понижение температуры воздуха до 18-20 тепла. Временами ожидается гроза, возможен град. Ветер северо-восточный днем порывы 15-20 м/с.

19 мая в Акмолинской, Павлодарской, Карагандинской областях ожидается дождь, днем местами сильный дождь. 19-20 мая местами гроза, шквал, град. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с, 19-20 мая порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

19-20 мая в Северо-Казахстанской области местами ожидается гроза, шквал, град. 20-21 мая местами туман. 19-20 мая ветер северо-восточный с переходом на северо-западный, местами 15-20 м/с, порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

Днем 19, сутки 20 мая в Восточно-Казахстанской области ожидается дождь, местами сильный дождь. 21 мая ожидаются осадки (дождь с переходом в снег). 19-20 мая местами гроза, шквал, град. 21 мая местами туман. 19-21 мая ветер юго-западный с переходом на северо-восточный местами 15-20 м/с, 19-20 мая порывы 23-28 м/с. Днем 20 мая ожидается резкое понижение температуры воздуха до 10-15, местами 7 тепла. Ночью 21 мая местами заморозки 3 градуса.

19 мая в Костанайской области местами ожидается гроза. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с. Ночью 20-21 мая на северо-востоке области ожидаются заморозки 2 градуса.

г. Нур-Султан: днем 19 мая ожидается резкое понижение температуры воздуха до 18-20 тепла. Временами ожидается гроза, возможен град. Ветер северо-восточный днем порывы 15-20 м/с.

19 мая в Акмолинской, Павлодарской, Карагандинской областях ожидается дождь, днем местами сильный дождь. 19-20 мая местами гроза, шквал, град. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с, 19-20 мая порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

19-20 мая в Северо-Казахстанской области местами ожидается гроза, шквал, град. 20-21 мая местами туман. 19-20 мая ветер северо-восточный с переходом на северо-западный, местами 15-20 м/с, порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

Днем 19, сутки 20 мая в Восточно-Казахстанской области ожидается дождь, местами сильный дождь. 21 мая ожидаются осадки (дождь с переходом в снег). 19-20 мая местами гроза, шквал, град. 21 мая местами туман. 19-21 мая ветер юго-западный с переходом на северо-восточный местами 15-20 м/с, 19-20 мая порывы 23-28 м/с. Днем 20 мая ожидается резкое понижение температуры воздуха до 10-15, местами 7 тепла. Ночью 21 мая местами заморозки 3 градуса.

19 мая в Костанайской области местами ожидается гроза. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с. Ночью 20-21 мая на северо-востоке области ожидаются заморозки 2 градуса.

г. Нур-Султан: днем 19 мая ожидается резкое понижение температуры воздуха до 18-20 тепла. Временами ожидается гроза, возможен град. Ветер северо-восточный днем порывы 15-20 м/с.

19 мая в Акмолинской, Павлодарской, Карагандинской областях ожидается дождь, днем местами сильный дождь. 19-20 мая местами гроза, шквал, град. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с, 19-20 мая порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

19-20 мая в Северо-Казахстанской области местами ожидается гроза, шквал, град. 20-21 мая местами туман. 19-20 мая ветер северо-восточный с переходом на северо-западный, местами 15-20 м/с, порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

Днем 19, сутки 20 мая в Восточно-Казахстанской области ожидается дождь, местами сильный дождь. 21 мая ожидаются осадки (дождь с переходом в снег). 19-20 мая местами гроза, шквал, град. 21 мая местами туман. 19-21 мая ветер юго-западный с переходом на северо-восточный местами 15-20 м/с, 19-20 мая порывы 23-28 м/с. Днем 20 мая ожидается резкое понижение температуры воздуха до 10-15, местами 7 тепла. Ночью 21 мая местами заморозки 3 градуса.

19 мая в Костанайской области местами ожидается гроза. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с. Ночью 20-21 мая на северо-востоке области ожидаются заморозки 2 градуса.

г. Нур-Султан: днем 19 мая ожидается резкое понижение температуры воздуха до 18-20 тепла. Временами ожидается гроза, возможен град. Ветер северо-восточный днем порывы 15-20 м/с.

19 мая в Акмолинской, Павлодарской, Карагандинской областях ожидается дождь, днем местами сильный дождь. 19-20 мая местами гроза, шквал, град. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с, 19-20 мая порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

19-20 мая в Северо-Казахстанской области местами ожидается гроза, шквал, град. 20-21 мая местами туман. 19-20 мая ветер северо-восточный с переходом на северо-западный, местами 15-20 м/с, порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

Днем 19, сутки 20 мая в Восточно-Казахстанской области ожидается дождь, местами сильный дождь. 21 мая ожидаются осадки (дождь с переходом в снег). 19-20 мая местами гроза, шквал, град. 21 мая местами туман. 19-21 мая ветер юго-западный с переходом на северо-восточный местами 15-20 м/с, 19-20 мая порывы 23-28 м/с. Днем 20 мая ожидается резкое понижение температуры воздуха до 10-15, местами 7 тепла. Ночью 21 мая местами заморозки 3 градуса.

19 мая в Костанайской области местами ожидается гроза. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с. Ночью 20-21 мая на северо-востоке области ожидаются заморозки 2 градуса.

г. Нур-Султан: днем 19 мая ожидается резкое понижение температуры воздуха до 18-20 тепла. Временами ожидается гроза, возможен град. Ветер северо-восточный днем порывы 15-20 м/с.

19 мая в Акмолинской, Павлодарской, Карагандинской областях ожидается дождь, днем местами сильный дождь. 19-20 мая местами гроза, шквал, град. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с, 19-20 мая порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

19-20 мая в Северо-Казахстанской области местами ожидается гроза, шквал, град. 20-21 мая местами туман. 19-20 мая ветер северо-восточный с переходом на северо-западный, местами 15-20 м/с, порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

Днем 19, сутки 20 мая в Восточно-Казахстанской области ожидается дождь, местами сильный дождь. 21 мая ожидаются осадки (дождь с переходом в снег). 19-20 мая местами гроза, шквал, град. 21 мая местами туман. 19-21 мая ветер юго-западный с переходом на северо-восточный местами 15-20 м/с, 19-20 мая порывы 23-28 м/с. Днем 20 мая ожидается резкое понижение температуры воздуха до 10-15, местами 7 тепла. Ночью 21 мая местами заморозки 3 градуса.

19 мая в Костанайской области местами ожидается гроза. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с. Ночью 20-21 мая на северо-востоке области ожидаются заморозки 2 градуса.

г. Нур-Султан: днем 19 мая ожидается резкое понижение температуры воздуха до 18-20 тепла. Временами ожидается гроза, возможен град. Ветер северо-восточный днем порывы 15-20 м/с.

19 мая в Акмолинской, Павлодарской, Карагандинской областях ожидается дождь, днем местами сильный дождь. 19-20 мая местами гроза, шквал, град. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с, 19-20 мая порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

19-20 мая в Северо-Казахстанской области местами ожидается гроза, шквал, град. 20-21 мая местами туман. 19-20 мая ветер северо-восточный с переходом на северо-западный, местами 15-20 м/с, порывы 25 м/с. Днем 19-20 мая ожидается резкое понижение температуры воздуха до 12-20 тепла. Ночью 20-21 мая местами заморозки 2 градуса.

Днем 19, сутки 20 мая в Восточно-Казахстанской области ожидается дождь, местами сильный дождь. 21 мая ожидаются осадки (дождь с переходом в снег). 19-20 мая местами гроза, шквал, град. 21 мая местами туман. 19-21 мая ветер юго-западный с переходом на северо-восточный местами 15-20 м/с, 19-20 мая порывы 23-28 м/с. Днем 20 мая ожидается резкое понижение температуры воздуха до 10-15, местами 7 тепла. Ночью 21 мая местами заморозки 3 градуса.

19 мая в Костанайской области местами ожидается гроза. 20-21 мая местами туман. 19-21 мая ветер северо-восточный с переходом на северо-западный местами 15-20 м/с. Ночью 20-21 мая на северо-востоке области ожидаются заморозки 2 градуса.

г. Нур-Султан: днем 19 мая ожидается резкое понижение температуры воздуха до 18-20 тепла. Временами ожидается гроза, возможен град. Ветер северо-восточный днем порывы 15-20 м/с.

В ДЕМО-режиме вам доступны первые несколько страниц платных и бесплатных документов.

Для просмотра полных текстов бесплатных документов, необходимо войти или зарегистрироваться.

Для получения полного доступа к документам необходимо Оплатить доступ.

- Поиск документов

- Описание базы данных

- Помощь

- Оплатить доступ

- Вопросы и ответы

- Контакты

- О законодательстве стран СНГ

Дата обновления БД:

19.05.2021

36 / 144

Всего документов в БД:

107462

- Соглашение об использовании сайта

- Соглашение о конфиденциальности

- Лицензионное соглашение

- Описание тарифных планов

- Все документы базы данных

Документ утратил силу в соответствии с Приказом Министра финансов Республики Казахстан от 12 января 2012 года №15

Утверждены приказом Министра финансов Республики Казахстан от 20 декабря 2010 года №644

к декларации по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства (форма 210.00)

(По всему тесту Правил после слов "для юридических лиц - производителей сельскохозяйственной продукции" дополнено словами ",продукции аквакультуры (рыбоводства)" в соответствии с Приказом Министра финансов Республики Казахстан от 14 апреля 2011 года №188)

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства (Форма 210.00)

(В редакции Приказа Министра финансов Республики Казахстан от 14.04.2011 г. №188)

1. Общие положения

1. Настоящие Правила разработаны в соответствии с Кодексом Республики Казахстан от 10 декабря 2008 года "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), и Законами Республики Казахстан "О пенсионном обеспечении в Республике Казахстан" (далее - Закон о пенсионном обеспечении), "Об обязательном социальном страховании" (далее - Закон об обязательном социальном страховании).

Правила определяют порядок составления формы налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства (далее - Декларация), предназначенной для исчисления индивидуального подоходного налога, социального налога, а также для исчисления, удержания (начисления) и перечисления сумм обязательных пенсионных взносов в накопительный пенсионный фонд (далее - обязательные пенсионные взносы), начисления и перечисления сумм социальных отчислений в Государственный фонд социального страхования (далее - социальные отчисления).

Декларация составляется налоговыми агентами, за исключением применяющих специальные налоговые режимы для крестьянских или фермерских хозяйств и для субъектов малого бизнеса на основе упрощенной декларации, по отношению к иностранцам и лицам без гражданства согласно главам 18, 19 раздела 6, главе 25 раздела 7, разделу 12 Налогового кодекса.

Структурные подразделения согласно пункту 2 статьи 355 Налогового кодекса признанные по решению юридического лица самостоятельными плательщиками социального налога для целей настоящих Правил, признаются налоговыми агентами по индивидуальному подоходному налогу.

2. Декларация состоит из самой Декларации (форма 210.00) и приложений к ней (формы с 210.01 по 210.04), предназначенных для детального

отражения информации об исчислении налогового обязательства.

3. При заполнении Декларации не допускаются исправления, подчистки и помарки.

4. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

5. Приложения к Декларации составляются в обязательном порядке при заполнении строк в Декларации, требующих раскрытия соответствующих показателей.

6. Приложения к Декларации не составляются при отсутствии данных, подлежащих отражению в них.

7. В случае превышения количества показателей в строках, имеющихся на листе приложения к Декларации, дополнительно заполняется аналогичный лист приложения к Декларации.

8. В настоящих Правилах применяются следующие арифметические знаки: "+" - плюс; "-" - минус; "х" - умножение; "/" - деление; "="равно.

9. Отрицательные значения сумм обозначаются знаком " - " в первой левой ячейке соответствующей строки (графы) Декларации.

10. При составлении Декларации:

1) на бумажном носителе - заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) на электронном носителе - заполняется в соответствии со статьей 68 Налогового кодекса.

11. Декларация подписывается налоговым агентом либо его представителем и заверяется печатью налогового агента либо его представителя, имеющего в установленных законодательством Республики Казахстан случаях печать со своим наименованием в соответствии с пунктом 3 статьи 61 Налогового кодекса.

12. При представлении Декларации:

1) в явочном порядке на бумажном носителе - составляется в двух экземплярах, один экземпляр возвращается налогоплательщику с отметкой налогового органа;

2) по почте заказным письмом с уведомлением на бумажном носителе - налогоплательщик получает уведомление почтовой или иной организации связи;

3) в электронном виде - налогоплательщик (налоговый агент) получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов налоговой службы.

13. В разделах "Общая информация о налоговом агенте" приложений указываются соответствующие данные, отраженные в разделе "Общая информация о налоговом агенте" Декларации.

14. В соответствии с Законом Республики Казахстан "О национальных реестрах идентификационных номеров" подлежат обязательному заполнению при представлении Декларации:

РНН - регистрационный номер налогоплательщика до 1 января 2012 года.

ИИН/БИН - индивидуальный идентификационный номер (бизнес идентификационный номер) с 1 января 2012 года.

2. Составление Декларации (Форма 210.00)

15. В разделе "Общая информация о налоговом агенте" налоговый агент указывает следующие данные:

1) РНН - регистрационный номер налогоплательщика. При исполнении налогового обязательства доверительным управляющим в строке указывается регистрационный номер налогоплательщика - доверительного управляющего.

2) ИИН/БИН - индивидуальный идентификационный номер (бизнес идентификационный номер) налогоплательщика. При исполнении налогового обязательства доверительным управляющим в строке указывается индивидуальный идентификационный номер (бизнес идентификационный номер) доверительного управляющего. Указывается при наличии.

3) налоговый период (квартал, год) - отчетный квартал, за который представляется Декларация (указывается арабскими цифрами);

4) наименование налогового агента.

Указываются фамилия, имя, отчество (при его наличии) физического лица или наименование юридического лица в соответствии с учредительными документами.

При исполнении налогового обязательства доверительным управляющим в строке указывается фамилия, имя, отчество (при его наличии) физического лица или наименование юридического лица - доверительного управляющего;

5) вид декларации.

Соответствующие ячейки отмечаются с учетом отнесения Декларации к видам налоговой отчетности, указанным в статье 63 Налогового кодекса.

6) номер и дата уведомления.

Строки заполняются в случае представления вида Декларации, предусмотренного подпунктом 4) пункта 3 статьи 63 Налогового кодекса;

7) категория налогового агента.

Ячейки отмечаются, в случае если налоговый агент относится к одной или нескольким категориям, указанным в строках А, В, С, D;

8) признак резидентства:

ячейка А отмечается налоговым агентом - резидентом Республики Казахстан;

ячейка В отмечается налоговым агентом - нерезидентом Республики Казахстан;

9) код страны резидентства и номер налоговой регистрации.

Заполняется в случае, если Декларация составляется налоговым агентом-нерезидентом Республики Казахстан, при этом:

в строке А указывается код страны резидентства нерезидента;

в строке В указывается номер налоговой регистрации в стране резидентства нерезидента;

10) численность работников (человек).

Указывается численность работников, которым начислены доходы в налоговом периоде;

11) наличие структурных подразделений.

При наличии структурных подразделений отмечается соответствующая ячейка;

Указывается размер месячного расчетного показателя, устанавливаемый Законом Республики Казахстан о республиканском бюджете (далее - Закон о республиканском бюджете);

Читайте также: