Что такое налоговая площадка

Опубликовано: 14.05.2024

Старший юрист Департамента международного налогового планирования Юридической фирмы Клифф

специально для ГАРАНТ.РУ

Что такое налоговый маневр в IT-отрасли?

Это "народное название" нового пакета налоговых льгот для российских IT-компаний. О налоговом маневре в этой отрасли (еще он получил название IT-маневр), в рамках которого предполагалось существенно снизить налог на прибыль и страховые взносы, впервые заговорил премьер-министр РФ Михаил Мишустин в июне 2020 года. Далее намерение провести IT-маневр подтвердил Владимир Путин в своем публичном выступлении 23 июня, указав, что предлагаемые ставки налога будут одними из самых низких в мире.

В итоге 31 июля 2020 года был принят Федеральный закон № 265-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее – Закон № 265-ФЗ), которым были внесены соответствующие изменения в режим налогообложения IT-компаний. Изменения вступают в силу с 1 января 2021 года.

Чем отличается новый режим налогообложения от ранее действующего?

Изменения коснулись режима налогообложения доходов от ПО и баз данных НДС, налогом на прибыль организаций, а также обложения страховыми взносами.

Основным отличием ИТ-маневра от действующего в настоящий момент режима является изменение порядка налогообложения доходов от программного обеспечения НДС. В текущей редакции подп. 26 п. 2 ст. 149 Налогового кодекса от НДС освобождаются операции по передаче прав на любое ПО и любые базы данных на основании лицензионных, в том числе сублицензионных договоров, а также на основании договоров об отчуждении исключительных прав.

С 2021 года от НДС освобождается передача прав на ПО, в том числе, передача через Интернет при соблюдении следующих условий:

- ПО включено в специальный реестр российского ПО. В настоящее время в реестр включено более 7,1 тыс. наименований ПО, причем с августа по октябрь текущего года в реестр включено более 230 наименований ПО и баз данных (за тот же период прошлого года в реестр было добавлено около 150 наименований), что может свидетельствовать о высокой заинтересованности во льготе производителей ПО;

- порядок включения в реестр регулируется Федеральным законом от 27 июля 2006 г. № 149-ФЗ "Об информации, информационных технологиях и о защите информации" и Постановлением Правительства РФ от 16 ноября 2015 г. № 12365. Для включения в данный реестр необходимо, чтобы исключительные права на ПО (базу данных) были законно получены на территории РФ (введены в гражданский оборот в РФ) или экземпляры программы (базы данных) свободно распространялись в РФ; менее 30% выручки от передачи прав использования на такие ПО (базу данных) приходилось на договоры с иностранными лицами; ПО, права на которое передаются, не является государственной тайной. Кроме того, необходимо, чтобы исключительное право на ПО (базу данных) без ограничений по территории и сроку действия принадлежало российскому лицу (лицам), в том числе российской коммерческой организации, не менее 50% прямого или косвенного участия в которой принадлежат гражданам РФ, российским публичным образованиям (РФ, субъекты РФ, муниципальные образования) или российским некоммерческим образованиям. Помимо указанных выше, Постановлением Правительства № 1236 установлены также дополнительные критерии: ПО не управляется и не обновляется принудительно из-за границы; обслуживание и техническая поддержка ПО осуществляется российской организацией без преимущественного владения иностранными лицами или гражданином РФ;

- права на ПО, которые буду передаваться, не включают в себе права распространения рекламы в Интернете, и (или) получения доступа к ней, размещения предложений о покупке / продаже товаров (работ, услуг, имущественных прав) в Интернете, поиска информации о потенциальных покупателях (продавцах) и (или) заключения сделок. То есть теперь льгота по НДС станет недоступна для торговых площадок, а также практически любого ПО, на котором есть рекламные баннеры или иное продвижение собственных или чужих товаров (услуг). При этом, льгота потенциально может быть применима, например, к компьютерным играм, продуктам в сфере информационной безопасности, системам управления процессами, образовательному ПО и другим.

Налог на прибыль

Важной составляющей IT-маневра стало существенное снижение ставки по налогу на прибыль для компаний в IT-сфере – 3% вместо 20%.

Так, согласно п. 4 ст. 1 Закона № 265-ФЗ льготы по налогу на прибыль предусмотрены для двух категорий компаний, работающих в сфере ИТ: для российских организаций, разрабатывающих и реализующих ПО, оказывающих услуги по его модификации, адаптации, установке, тестированию и сопровождению ПО и баз данных, а также для организаций, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной продукции.

Для организаций из первой группы для получения льготы по налогу на прибыль необходимо соблюдение следующих условий:

- получение документа о государственной аккредитации компании в сфере ИТ в Порядке, установленном Постановлением Правительства РФ от 6 ноября 2007 г. № 7586. После принятия Закона № 265-ФЗ в данное Постановление не вносились изменения, однако возможно внесение их в будущем;

- не менее 90 % от суммы доходов компании получено в виде доходов от отчуждения экземпляров ПО (баз данных), разработанных компанией, отчуждения исключительных прав (передачи прав на использование такого ПО и базы данных, обновления к ним, в том числе через Интернет), а также доходов от оказания услуг по разработке, адаптации и модификации ПО, установке, тестированию и сопровождению ПО и баз данных. То есть льгота касается самостоятельно разработанного ПО. При этом, такие доходы не должны включать доходы от передачи прав на распространение или получение доступа к рекламе в Интернете, размещения предложений о покупке и продаже товаров (услуг, работ, имущественных прав) и поиска информации о потенциальных продавцах и покупателях, а также заключения соответствующих сделок. При расчете доли доходов в нее не включаются доходы в виде курсовой разницы и курсовой разницы, возникшей от переоценки выданных (полученных) авансов (п. 2, п. 11 ч. 2 ст. 250 НК РФ), а также доходы от уступки прав требования долга, который возник при признании доходов от операций в IT-сфере;

- не менее 7 сотрудников за отчетный период (среднесписочная численность).

Для организаций второй категории требования являются аналогичными – включение в реестр (в настоящее время существует только проект Постановления Правительства РФ "О ведении реестра организаций, оказывающих услуги (осуществляющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции"), получение не менее 90% доходов от соответствующих доходов (доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции) и наличие среднесписочной численности работников не менее 7 человек в течение отчетного периода.

Также в рамках изменений по налогу на прибыль, отменяется возможность амортизации в отношении электронно-вычислительной техники, ранее предусмотренная п. 6 ст. 259 НК РФ. Теперь расходы на приобретение ЭВМ можно учесть в налоговой базе в качестве материальных расходов.

Условия для применения пониженных тарифов страховых взносов аналогичны перечисленным выше условиям в отношении налога на прибыль (включение в соответствующий реестр, получение не менее 90% доходов от указанных видов деятельности, минимальная среднесписочная численность сотрудников не менее 7 человек). С 2021 года пониженные тарифы страховых взносов являются следующими:

- на обязательное пенсионное страхование – 6%;

- на случай временной нетрудоспособности и в связи с материнством – 1,5%

- на обязательное медицинское страхование – 0,1%.

Таким образом, общая нагрузка по страховым взносам составит 7,6%. Напомню, что в текущей редакции нормы п. 5 ст. 427 НК РФ организации в сфере ИТ могут претендовать на пониженные тарифы по страховым взносам в общем размере 14 % (на ОПС – 8 %, на случай ВНиМ – 2 %, на ОМС – 4 %).

Подводя итог, следует отметить, что несмотря на то, что некоторые представители ИТ-индустрии негативно отзывались об изменениях в налогообложении НДС, в силу которых на льготу может претендовать меньшее число компаний, чем раньше, и более высокую эффективную ставку налогообложения при использовании ПО, чем в аналогичных режимах в иностранных государствах (например, IP-box на Кипре дает возможность использования эффективной ставки налогообложения доходов от использования программного обеспечения в размере 2,5 %), IT-маневр может стать эффективным инструментом для ряда компаний в сфере ИТ, чья деятельность с использованием ПО не связана с рекламой и реализацией товаров (услуг).

В настоящее время очень активно развивается интернет торговля. Онлайн покупки настолько органично вписались в нашу жизнь, что нам кажется, как будто так было всегда. Все больше и больше предпринимателей (по тексту будет подразумеваться как индивидуальные предприниматели (ИП), так и общества с ограниченной ответственностью (ООО)) для реализации своей продукции используют маркетплейсы. Это действительно очень удобно, ведь площадка уже имеет устойчивую клиентуру, отличный отдел маркетинга и продаж, точную аналитику и стратегию развития. Однако продажа товаров через маркетплейс имеет свои особенности, которые необходимо учесть при таком сотрудничестве, чтобы не нарушать налоговое законодательство.

Каждый маркетплейс готов сотрудничать практически с любым предпринимателем на условиях договора комиссии. Что же это такое? Все, что касается договора комиссии регулируется положениями главы 51 Гражданского Кодекса РФ. В этой статье я постараюсь упростить юридический язык.

Азы

Итак, сначала разберемся в терминах.

Комитент — предприниматель, собственник товаров, который отдает их комиссионеру на реализацию.

Комиссионер — посредник, который принимает товары на реализацию от комитента.

В момент принятия комиссионером товаров на реализацию собственником товара остается комитент. Право собственности на товар от комитента перейдет сразу в адрес покупателя, который приобрел этот товар у комиссионера по договору купли-продажи. Если комиссионером товар не был продан, то он возвращается обратно комитенту.

Комиссионное вознаграждение— стоимость услуг комиссионера (посредника) по реализации товара. Оно может быть выражено в:

Оплата

Комиссионное вознаграждение может быть получено комиссионером несколькими способами:

На практике большей популярностью пользуется первый способ.

Налоговые нюансы

Зачастую предприниматели, которые предлагают свою продукцию физическим лицам, стремятся применять упрощенную систему налогообложения (УСН), ввиду того, что в этом случае они не являются плательщиками НДС. Напомню, что в настоящее время (в 2020 году) для того, чтобы предприниматель мог применять УСН, необходимо соблюдать следующие критерии:

Выручка для целей налогообложения (при УСН) признается доходом в момент поступления на расчетный счет (в кассу) оплаты (частичной оплаты) за товары (работ, услуги) в том объеме, в котором они фактически были зачислены. То есть, применяется «кассовый метод» (по оплате) и пока деньги не пришли на счет (в кассу), налогооблагаемая база отсутствует.

Здесь как раз и кроется наиболее часто встречающаяся ошибка предпринимателей-упрощенцев, влекущая за собой недоплату налогов в бюджет при комиссионной торговле.

Все дело в том, что предприниматели, будучи комитентами, учитывают для целей налогообложения только те денежные средства, которые им перечислил комиссионер.

И это будет верно, если комиссионер перечислил комитенту ВСЕ деньги, вырученные от реализации товара, в том числе, и сумму своего вознаграждения. Однако, как я указывала выше, в большинстве случаев комиссионер перечисляет денежные средства комитенту уже за вычетом своего вознаграждения.

Вот тут-то и возникает путаница. Ошибка заключается в том, что предприниматели на УСН отражают выручку для целей налогообложения в меньшем объеме, чем должны– только сумму денежных средств, поступивших на расчетный счет, не учитывая сумму оставшегося у комиссионера вознаграждения. А это тоже доход комитента! И вот почему.

Поскольку собственность на товар от комитента переходит сразу покупателю (минуя комиссионера), возникает следующая конструкция: товар от комитента передается покупателю по стоимости, которая указана комиссионером на его сайте (куда включена и сумма комиссионного вознаграждения) – вся эта сумма и есть выручка комитента (в том числе, на УСН). Комиссионное вознаграждение, являющееся платой комитента за услуги комиссионера, связанные, например, с поиском покупателя – это затраты комитента, которые могут быть учтены в расходах упрощенца в случае применения им доходно-расходной упрощенки (15%).

Практика

Рассмотрим, как правильно производится учет этих операций для целей налогообложения на следующем примере.

Комитент передал комиссионеру товар на реализацию. По условиям договора комиссионер сам удерживает сумму вознаграждения из полученных средств (перечисляет комитенту полученную от покупателей оплату за вычетом своего вознаграждения). Товар, представленный на сайте маркетплейса, будет стоить 115 руб. и оплачивать покупатель будет 115 рублей. Вознаграждение комиссионера составляет 15 руб. Таким образом, комитент, в случае продажи его товара комиссионером, должен получить за него на расчетный счет 100 рублей без НДС (т.к. применяет УСН).

УСН объект налогообложения доход (ставка 6% от выручки).

Размер выручки для целей налогообложения с учетом указанных обстоятельств должен определяться следующим образом.

Согласно рассматриваемому примеру, товар был реализован на сумму 115 рублей, а на расчетный счет предпринимателя пришло 100 рублей.

В данной ситуации налог нужно уплатить с суммы 115 рублей, отразить ее как выручку в книге учета доходов и расходов и в налоговой декларации по УСН по строке доходы.

Налог составит 115*6% = 6,90 руб.

Если предприниматель неверно определит налогооблагаемую базу как поступление на счет в сумме 100 рублей, то налог будет уплачен в размере 6 рублей (100*6% = 6 руб.). Недоплата составит 0,90 руб. На нее в дальнейшем будут начислены пени и штраф.

УСН объект налогообложения доходы за вычетом расходов (ставка 15% от прибыли).

Прибыль для налогообложения будет рассчитана следующим образом.

115 рублей (доход) – 15 рублей (комиссионное вознаграждение) = 100 рублей (налогооблагаемая база).

Соответственно, сумма налога составит: 100*15% = 15 руб.

Отговорка «я не знал по какой стоимости комиссионер продал товар» не подойдет, так как посредник в конце периода должен предоставить предпринимателю отчет комиссионера, где укажет по какой стоимости и какое количество товара было им реализовано и какой размер вознаграждения ему полагается.

В системе проверки НДС-деклараций произошли изменения. Всем знакомая АСК НДС-2 заменена на «Контроль НДС». Новая система позволяет «диагностировать» компании, которые участвуют во всей цепочке расчетов по НДС, и выяснять роль каждой. Так, теперь компании может присваиваться категория «технической» и «сущностной». Причем и то, и другое означает: у компании есть проблемы.

Новые операции в системе «Контроль НДС»

Программный комплекс АСК НДС-2 ушел в прошлое. Теперь ФНС проверяет НДС-декларации в системе «Контроль НДС». Он имеет гораздо больше возможностей для выявления нарушений и, что греха таить, сбора информации и доказательной базы для будущих споров с налогоплательщиками по статье 54.1 НК РФ «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

Статья 54.1 возлагает на налоговую инспекцию бремя доказывания в суде обстоятельств правонарушения, а именно получения необоснованной налоговой выгоды. А налогоплательщику – предоставляет шанс опровергнуть их.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Система «Контроль НДС» проверяет и собирает данные на всех: контрагентов второго, третьего звена, а также и тех, кто самостоятельно не применяет схемы, но работает с теми, кто применяет.

«Техническая» компания – начало

«Техническая» компания – это та, на которой налоговая инспекция обнаружила разрыв. И если раньше именно такая компания признавалась виновником, то теперь при обнаружении разрыва начинается отработка цепочки всех деловых контактов этой фирмы.

В новую систему заносится вся информация, характеризующая роль каждого звена, которая содержится:

- в протоколах допросов;

- в ЕГРЮЛ о недостоверности сведений;

- в материалах, передаваемых в правоохранительные органы;

- в документах на аннулирование электронной подписи;

- в ответах налогоплательщиков по встречным проверкам или вне проверок.

Всем контрагентам налоговая разошлет требования о даче пояснений. То есть теперь виновник разрыва станет началом для выхода на выгодоприобретателя.

Кого относят к «сущностным» компаниям

«Сущностная» компания – это главный подозреваемый в получении необоснованной выгоды. То есть это и есть выгодоприобретатель.

Для установления выгодоприобретателя введена система баллов. Эти баллы присваиваются компании на основе анализа множества ее показателей: об имуществе, штате, движении средств на расчетном счете, IP-адресах, с которых отправляется отчетность, доле вычетов по контрагенту и др.

Чем больше баллов набрала компания в системе «Контроль НДС», тем больше риска, что ее признают выгодоприобретателем.

Также сущностную компанию система «Контроль НДС» проверит по критерию платежеспособности. Это процентное соотношение уплаченного НДС и суммы заявленного вычета за период. Большие вычеты и низкая оплата могут вызвать подозрения о фиктивной деятельности фирмы.

Таким образом, в налоговой инспекции формируется база по выгодоприобретателям и доказательствам нарушений по статье 54.1 НК РФ.

Выгодоприобретателю теперь будет проблематично добровольно ликвидироваться. Если раньше выездная проверка при добровольной ликвидации была возможна, но не обязательна, то теперь в отношении выгодоприобретателя, если он «засветился» в таком качестве, она будет обязательна.

Новые обязанности инспекций

По новому регламенту контроля НДС территориальные инспекции должны ежемесячно проводить анализ уточненных НДС-деклараций на предмет выявления случаев замены контрагента.

Негативных последствий не будет, если:

- сумма налога к уплате увеличена;

- сумма НДС-вычета уменьшена;

- характер этих изменений по сравнению с данными исходной декларации пропорционален.

Если вас хотят признать выгодоприобретателем

К сожалению, риск попасть в зону внимания системы «Контроль НДС» есть у всех, включая тех, кто не использует никаких схем.

Если вы относитесь именно к ним, то вам самим и придется отстаивать свои интересы – шанс оспорить претензии налоговиков у вас есть по праву.

Обязательно отвечайте на все требования инспекции. Но знайте меру, старайтесь не давать излишней информации. Помните, она вся попадет в базу. Уделяйте особое внимание реальности ваших сделок.

Начинайте собирать доказательства реальности сделки и правомочности ваших действий не в момент назначения выездной проверки, а при получении от инспекции первого требования по НДС.

Как снизить риски на каждом этапе работы с НДС? Главное, правильно подготавливать декларацию. Не допускать ошибок и расхождений в счетах-фактурах. Быстро отвечать на требования инспекции.

Выбор читателей

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Shein – огромный интернет-магазин, где можно найти множество разных товаров по выгодной цене и с хорошим качеством. Преимущественно упор идёт на одежду и обувь, Но помимо этого есть и другие товары, например, для дома, по уходу за собой, техника, детские вещи.

Все они имеют наклейку с названием самого магазина, и заказывают товары с китайских фабрик и производств. Если вы активно пользуетесь данной площадкой, то вам также важно знать где находится налоговый номер в паспорте для интернет-магазина Шейн.

Что такое налоговый номер в Шеин

Даже если вы впервые начали совершать покупки на онлайн-площадке, вы увидите графу налоговый номер на стадии оформления. Что он означает и для чего его указывать? Начнем с того, что это обычный индивидуальный номер налогоплательщика, или, как у нас принято это сокращать – ИНН.

Документ, который есть у каждого человека. Его выдают с 14 лет. И если раньше маркетплейс требовал для заказа только лишь паспортные данные покупателя, то сейчас требует и номер ИНН. Все потому, что на данный момент это не менее важный момент.

Естественно, не сам магазин решил ввести такие правила. Они появились согласно новому указу Таможни. Теперь, если человек заказывает товары из иностранных магазинов, он обязан наряду с данными из паспорта, указывать и свой номер налогоплательщика.

Почему ввели такое правило, если раньше все обходились без него? Все дело в том, что слишком много людей пытается провернуть разного рода схемы, то есть заказывают большое количество товаров для последующей их реализации, и не желают платить налоги и пошлины.

Если вы физлицо

Тогда можете не опасаться того, что оставите свой номер ИНН в графе. Он никак не повлияет на вас.

Существует закон, согласно которому покупатель может заказать с иностранной площадки товаров, общим весом не более 31 килограмма. Это за месяц. Либо не дороже тысячи евро. Именно такие покупки не будут облагаться налогом. Но чтобы юридическим лицам сократить налог, обойти его или придумать другую хитрость, они пытаются заказывать посылки частями, либо закупают товары на разных интернет-площадках.

Именно поэтому новое правило, которое обязует человека вводить ИНН, позволит контролировать каждую закупку. Даже если человек оформит несколько посылок, или сделает заказы на разных площадках, его покупки все равно можно будет отследить, так как будет указан ИНН человека.

Так как таможня и налоговая тесно связаны друг с другом, то при наличии странной активности со стороны покупателя, им могут заинтересоваться определенные органы. При условии, что у него не зарегистрирован никакой бизнес и он не платит налог государству.

Поэтому, если вы заказываете несколько посылок в месяц для себя и не превышает лимиты, вам нечего опасаться. Вводите в графе номер и спокойно заказывайте то, что вам необходимо.

Нужно ли указывать его при оформлении

Каждый человек, заказывающий вещи и другие товары, несёт ответственность лично от своего лица. Если вы не хотите получить проблем, тогда соблюдайте правила и законы. Если магазин требует прописать ваш налоговый номер, напишите его, и будете спать спокойно.

Даже сам магазин Шейн оповещает покупателей о том, что если они введут номер ИНН, то смогут быстрее получить свою посылку, примерно на десять дней. Это связано с тем, что на таможне заказ быстрее пройдет проверку, и отправится дальше в сортировочный центр.

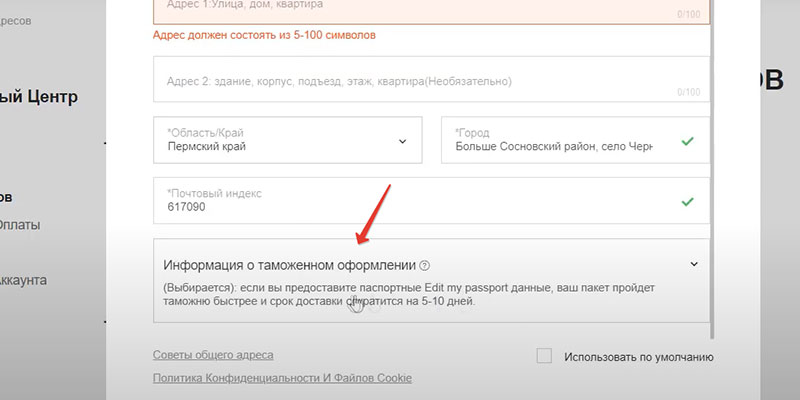

Когда вы уже узнали всю нужную информацию и приняли решение заполнить данную графу, нужно сделать следующее:

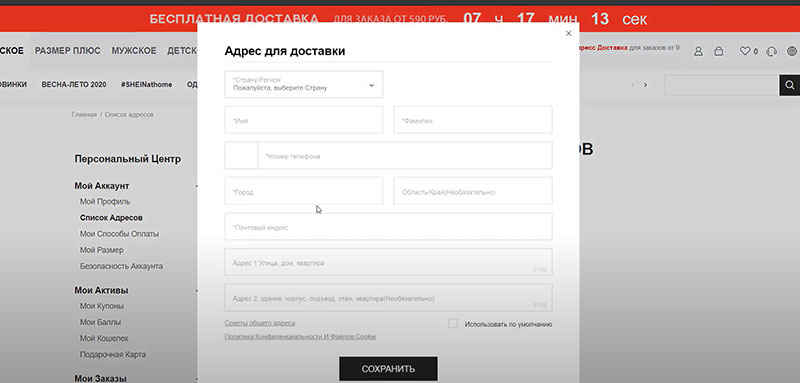

- Перейдите на сайт магазина, и авторизуйтесь в личном кабинете с помощью данных для входа.

![Аккаунт Шеин]()

- Перейдите в раздел, где вы заполняли адрес для доставки. Если там пусто, и вы только собираетесь совершить заказ, тогда сразу же заполните страну, телефон, индекс, край, имя и фамилию получателя.

![Раздел доставки]()

- Под графой под названием «Индекс» находится раздел с паспортными данными. Впишите их туда. Здесь вы и найдете поле для ввода ИНН.

После этих действий вам останется нажать на кнопку «Сохранить» и готово.

Как узнать свой налоговый номер?

Где найти номер ИНН? Документ всегда выдавали с 14 лет в печатном виде. Именно на нем и прописан номер.

Также, можно узнать его с помощью интернета. Например, сервис https://service.nalog.ru. Это официальный сайт, которому можно доверять.

Если вы все ввели верно, то сверху высветится ваш индивидуальный номер налогоплательщика.

Заключение

Если вы любите маркетплейс Шейн, заказываете оттуда товары, то лучше укажите свой ИНН, если это нужно согласно новым правилам. Так вы будете спокойный, а также быстрее получите свои заказы, ведь проверка на таможне займет в разы меньше времени.

Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая база является одним из обязательных элементов налога.

Главная функция налоговой базы – выразить объект налогообложения количественно, то есть его измерить.

Общие вопросы исчисления налоговой базы

1. Налоговая база и порядок её определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ).

2. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и (или) на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчёт налоговой базы и суммы налога производится за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

3. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учёта доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

4. Вышеизложенные правила распространяются также на налоговых агентов.

5. Остальные налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учёта полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Налоговая база - это величина, исходя из которой, рассчитывается сумма налога путем умножения налоговой базы на ставку налога.

По разным налогам это могут быть доходы, прибыль, стоимость имущества или других объектов налогообложения.

Методы учета налоговой базы

В НК предусматривается два метода учета налоговой базы – кассовый и накопительный. При кассовом методе для исчисления налоговой базы учитываются только те доходы (расходы), которые реально получены (произведены) налогоплательщиком. Например, денежные средства фактически поступили в кассу или зачислены на счет в банке, имущество передано в собственность и т.п.

При накопительном методе главным для исчисления налоговой базы является момент возникновения имущественных прав и обязательств.

Доходами здесь признаются все суммы, право на получение которых возникло у налогоплательщика в налоговом периоде, независимо от их фактического поступления. Аналогичным образом при накопительном методе определяются и расходы налогоплательщика.

Налоговая база для разных налогов

Налоговая база для разных налогов исчисляется по - разному, для каждого налога, который рассчитывается с учетом налоговой базы, она своя.

Так, для налога на имущество, налоговая база - это остаточная стоимость основных средств или кадастровая стоимость недвижимости.

А налоговая база по транспортному налогу - это мощность двигателя автомобиля в лошадиных силах.

Для определения налоговой базы по налогу на прибыль, в расчете налоговой базы приводятся следующие данные:

сумма доходов от реализации, полученных за отчетный период, сюда относят, например, доходы от продажи товаров и услуг, производимых или предоставляемых предприятием, а также от продажи ценных бумах, имущества, основных средств и пр.;

сумма расходов, на которую будет уменьшена сумма доходов, к ним относятся расходы непосредственно на производство и те, что связаны с реализацией источников дохода;

прибыль или убыток от реализации – сумма доходов и расходов;

сумма внереализационных доходов;

сумма внереализационных расходов;

прибыль или убыток от внереализационных доходных и расходных операций;

итоговая сумма, которая и является налоговой базой.

Налоговая база по налогу на доходы физических лиц - это общая сумма доходов гражданина, с которых он обязан заплатить налог. Она складывается из всех доходов, которые получает физическое лицо в течение года.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Читайте также: