Ценообразование и налогообложение медицинских услуг

Опубликовано: 16.05.2024

Обоснование отмены регулирования тарифов на платные медицинские услуги

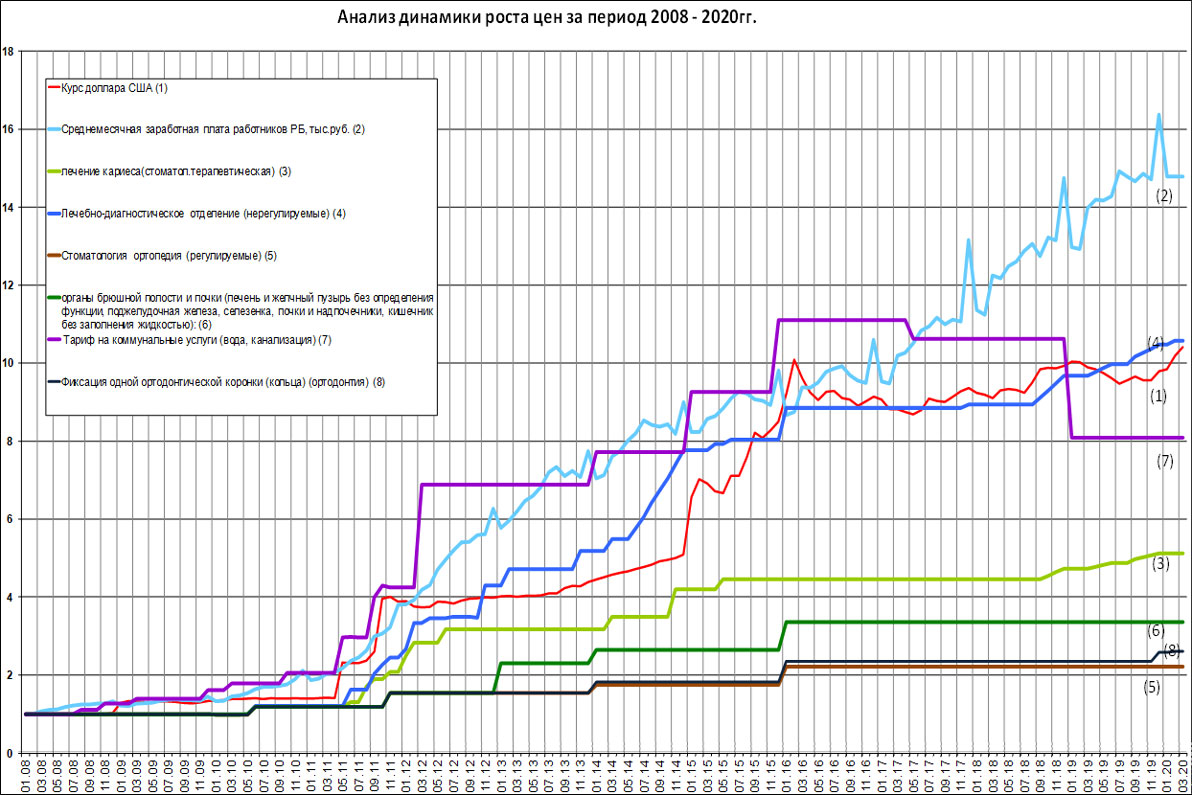

В 2008 году были разработаны предельные тарифы на все 2 700 платных медицинских услуг. Причем было установлено регулирование двумя способами — не превышение уровня рентабельности в 30 % и предельного тарифа. В 2010 году на 1 100 услуг (это 40 %) ввели свободное ценообразование. Но осталось регулирование самых высокотехнологичных видов деятельности — все диагностические услуги, стоматология ортопедическая, ортодонтическая и зуботехническая. За данный период цены в стране выросли практически на все в 8-12 раз (см. Таблицу), кроме регулируемых медицинских услуг — стоматологические услуги (линия — 5) — в 2,2 раза, а лабораторные и диагностические услуги (линия — 6) — в 3,3 раза. Обращаем внимание на то, что тарифы на нерегулируемые стоматологические услуги (линия — 3) увеличились всего в 4,4 раза, что значительно ниже уровня инфляции (в связи существованием высокой конкуренции на рынке стоматологических услуг).

Такого двойного регулирования тарифов, как в здравоохранении, нет не в одной отрасли народного хозяйства! Рентабельность по регулируемым тарифам не просто нулевая, а отрицательная.

За последние 4 года предельные тарифы не индексировались. За нарушение условий ценообразования применяются самые высокие штрафы — в двойном размере «превышения» выручки за три прошедших года. Еще больше стал процветать «серый рынок» (нет выручки через кассу, нет и налогов, нет и штрафов). Сдерживаются инвестиции в развитие. Хорошие специалисты начали уезжать в Россию, Польшу, Прибалтику и т.д.

Постановлением Совмина № 8 от 11 января 2016 г., значительный перечень товаров был исключен из перечня социально значимых товаров, цены на которые регулировались Минторгом.

При этом регулирование разрешили только при необходимости и на срок не более 90 дней в году.

За прошедший период, данным правом МАРТ не воспользовался.

В обосновании к постановлению записано, что «С учетом представленного широкого ассортимента продукции разного ценового сегмента на рынке и конкуренции среди производителей в настоящее время отсутствует необходимость в ценовом регулировании ряда продовольственных товаров (хлеб, мясо, яйцо куриное, молочные продукты, детское питание) на постоянной основе. ……Регулирование будет осуществляться только при необходимости, для исключения значительного роста цен при осуществлении анализа ситуации на продовольственном рынке».

Здравоохранение — это одна из немногих отраслей экономики страны, где созданы все условия для полноценной конкуренции, так как существует в десятки раз превосходящий по объему оказываемых услуг сектор бесплатного государственного бюджетного здравоохранения, а платные медицинские услуги оказывают как частные, так и государственные организации и ведомственные поликлиники. Поэтому, в таких условиях ни один субъект хозяйствования не возьмет на себя смелость необоснованно поднять цену и остаться без пациентов.

Кроме того, развитие добровольного страхования медицинских расходов и включение с 2014 г. в страховые программы негосударственные организации здравоохранения, с разрешением относить на затраты для страхователей стоимость страхового полиса, приобретенного для сотрудников организаций, в значительной степени позволило сформировать внебюджетный сектор здравоохранения, с разделением медицинских организаций по соотношению цена/качество. То есть можно констатировать, что необоснованного разброса тарифов между основными негосударственными организациями здравоохранения не существует, т.к. страховые компании, приобретая у них медицинские услуги, внимательно отслеживают ценовую политику, обладая полной возможностью сравнивать тарифы, оплачивая медицинскую помощь своими собственными деньгами.

Обращаем внимание, что в отличии от социальных товаров, Все медицинские диагностические услуги можно получить бесплатно — по показаниям. Так что, по нашему мнению, их нельзя относить к социально значимым, влияющим на жизненный уровень населения.

Таким образом, для диагностических услуг мы вообще не видим никаких препятствий, чтобы тарифы отпустить и полностью исключить из Перечня, утвержденного Постановлением Совмина № 35.

В случае стоматологических услуг, есть некоторые особенности, так как существует бесплатное протезирование для некоторых категорий граждан, в соответствии законодательством Республики Беларусь.

Чтобы как-то снизить давление бизнес-союзов на Минздрав, в вопросе отмены регулирования тарифом, Минздрав и МАРТ решили в «качестве эксперимента» отпустить тарифы на ортодонтические услуги, чтобы посмотреть реакцию рынка. Как будто им было недостаточно анализа за 10 лет, когда были отпущены цены на 40 % медицинских услуг. Постановлением СМ РБ № 799 от 27.11.19 г. было отменено регулирование тарифов на ортодонтические услуги. Как и следовало ожидать, тарифы на ортодонтические услуги поднялись не более, чем на 10-20 % и никаких резких скачков не предполагается и в дальнейшем (линия — 8).

Постановлением Правительства Российской Федерации № 1006 от 4.10.2012 г. установлено: «Порядок определения цен (тарифов) на медицинские услуги, предоставляемые медицинскими организациями, являющимися бюджетными и казенными государственными (муниципальными) учреждениями, устанавливаются органами, осуществляющими функции и полномочия учредителей. Медицинские организации иных организационно-правовых форм определяют цены (тарифы) на предоставляемые платные медицинские услуги самостоятельно».

В связи с вышеизложенным, мы предлагаем

С целью дальнейшего снижения административного регулирования в сфере ценообразования, снижения доли «серого рынка» в здравоохранении, улучшения инвестиционной привлекательности Республики Беларусь и с учетом представленного широкого спектра платных медицинских услуг разного ценового сегмента на рынке и конкуренции среди организаций здравоохранения в настоящее время отсутствует необходимость в ценовом регулировании платных медицинских услуг. В связи с этим необходимо:

- Изменить регулирование тарифов на платные диагностические и стоматологические услуги, исключив их из Перечня, утвержденного Постановлением Совмина Республики Беларусь № 35 от 17 января 2014 г., а Министерству здравоохранения республики Беларусь самому регулировать тарифы внутри ведомства (Проект Постановления СМ РБ прилагается);

- Регулирование тарифов будет осуществлять только при необходимости, для исключения значительного роста тарифов (более 30 % в месяц) при осуществлении анализа ситуации на рынке платных медицинских услуг, на срок не более 90 дней в году».

- Есть очень эффективный опыт регулирования тарифов — письма Минздрава.

Для подготовки документов необходимо, чтобы МАРТ предоставил обоснование к Постановлению СМ № 8 от 11 января 2016 г., которое может быть полностью использовано для обоснования отмены регулирования тарифом на платные медицинские услуги.

Приложение

- Регулируемые медицинские услуги;

- Анализ динамики роста цен 2008-2020 годы;

- Постановлением Правительства Российской Федерации № 1006 от 4.10.2012 г.

- Постановление СМ РБ (проект).

| Председатель Совета учредителей СООО «Экомедсервис-Медицинский центр», Зам. председателя ОО « БСП» | Коява В. Т. |

Регулируемые медицинские услуги

Постановление Правительства РФ от 04.10.2012 N 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг»

II. Условия предоставления платных медицинских услуг

8. Порядок определения цен (тарифов) на медицинские услуги, предоставляемые медицинскими организациями, являющимися бюджетными и казенными государственными (муниципальными) учреждениями, устанавливается органами, осуществляющими функции и полномочия учредителей.

Медицинские организации иных организационно-правовых форм определяют цены (тарифы) на предоставляемые платные медицинские услуги самостоятельно.

9. При предоставлении платных медицинских услуг должны соблюдаться порядки оказания медицинской помощи, утвержденные Министерством здравоохранения Российской Федерации.

10. Платные медицинские услуги могут предоставляться в полном объеме стандарта медицинской помощи, утвержденного Министерством здравоохранения Российской Федерации, либо по просьбе потребителя в виде осуществления отдельных консультаций или медицинских вмешательств, в том числе в объеме, превышающем объем выполняемого стандарта медицинской помощи.

ПРОЕКТ ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ

___ 201__ г. № ___

О внесении изменений и дополнений в постановление Совета Министров Республики Беларусь от 17 января 2014 г. № 35

Совет Министров Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Внести в постановление Совета Министров Республики Беларусь от 17 января 2014 г. № 35 «Об утверждении перечней социально значимых товаров (услуг), цены (тарифы) на которые регулируются государственными органами, и признании утратившими силу некоторых постановлений Совета Министров Республики Беларусь» (Национальный правовой Интернет-портал Республики Беларусь, 23.01.2014, 5/38337; 11.02.2015, 5/40099) следующие изменения и дополнения:

1.1. в перечне платных медицинских услуг, тарифы на которые регулируются Министерством здравоохранения (по согласованию с Министерством торговли), утвержденного этим постановлением:

1.1.1. пункт 1 дополнить словами «оказываемые государственными организациями и учреждениями здравоохранения категориям граждан, имеющим право на социальные льготы, права и гарантии в соответствии с законодательными актами Республики Беларусь»;

1.1.2. пункт 2 исключить.

2. Настоящее постановление вступает в силу после его официального опубликования.

| Премьер-министр Республики Беларусь | С. Н. Румас |

ПЕРЕЧЕНЬ платных медицинских услуг, тарифы на которые регулируются Министерством здравоохранения (по согласованию с Министерством торговли)

1. Стоматологические услуги (ортодонтические, ортопедические и зуботехнические) оказываемые государственными организациями и учреждениями здравоохранения категориям граждан, имеющим право на социальные льготы, права и гарантии в соответствии с законодательными актами Республики Беларусь.

2. Диагностические услуги (лабораторная, лучевая, ультразвуковая, функциональная и эндоскопическая диагностика). — Исключен.

5. Медицинское освидетельствование состояния здоровья граждан для получения медицинской справки о состоянии здоровья, подтверждающей годность к управлению автомобилями с ручным управлением.

Налогообложение при оплате медицинских услуг близкому родственнику работника

Расходы организации на лечение работника при определении налоговой базы по налогу на прибыль не учитываются на основании п. 29 ст. 270 Налогового кодекса РФ (Письмо Минфина России от 08.04.2016 N 03-04-06/20163). Не подлежат обложению НДФЛ суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также бывшим своим работникам, которые уволились в связи с выходом на пенсию по инвалидности или по старости, и оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций (п. 10 ст. 217 НК РФ).

Таким образом, в рассматриваемой ситуации можно говорить о том, что существует возможность не облагать НДФЛ оплату медицинских услуг только определенным родственникам работника (в дальнейшем условно будем называть их близкими):

- супругам;

- родителям;

- детям (в т.ч. усыновленным);

- подопечным в возрасте до 18 лет.

При этом указанные доходы освобождаются от НДФЛ при условии:

- безналичной оплаты работодателями медицинским учреждениям расходов на лечение и медицинское обслуживание налогоплательщиков;

- выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику (или членам его семьи, родителям);

- зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в учреждениях банков.

По разъяснениям Минфина России применение освобождения от НДФЛ сумм оплаты работодателем медицинских услуг, оказываемых работникам, предусмотренное указанной нормой, связывается с наличием у организации средств после уплаты налога на прибыль, из которых производится оплата оказания медицинских услуг. В случае оплаты медицинских услуг за счет иных средств суммы указанной оплаты не подпадают под действие п. 10 ст. 217 НК РФ и подлежат обложению НДФЛ в установленном порядке (См., например, Письмо Минфина России от 06.05.2016 N 03-04-06/26364).

В учете организации необходимо сделать следующие бухгалтерские записи:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

|---|---|---|---|---|

| При принятии решения о формировании социального фонда | ||||

| Нераспределенная прибыль прошлых лет направлена на создание социального фонда | 84-пп | 84-сф | Решение общего собрания участников общества, Бухгалтерская справка | |

| В течение отчетного года | ||||

| Отражены затраты на лечение работника за счет средств социального фонда | 91-2 | 60 | Счет от медицинского учреждения | |

| Перечислены денежные средства медицинскому учреждению | 60 | 51 | Выписка банка по расчетному счету | |

| По окончании отчетного года | ||||

| Отражено расходование средств социального фонда | 84-сф | 84-пт | Бухгалтерская справка | |

- счет 84-пп «Нераспределенная прибыль прошлых лет»;

- счет 84-сф «Прибыль, направленная в социальный фонд (на обеспечение социальных мероприятий»);

- счет 84-пт «Нераспределенная прибыль текущего года».

Налогообложение при оплате медицинских услуг иному родственнику работника

В целях обложения налогом на прибыль расходы на оплату лечения физического лица, не состоящего в трудовых отношениях с коммерческой организацией, не учитываются при исчислении налоговой базы. Оплату такого лечения можно квалифицировать как безвозмездно переданную услугу физическому лицу (п. 16 ст. 270 Налогового кодекса РФ).

В части НДФЛ, оплата организацией лечения стороннего физического лица (именно так следует расценивать родственника работника, не являющегося близким)является для такого лица доходом в натуральной форме (пп. 1 п. 2 ст. 211, п. 10 ст. 217 НК РФ).

При этом не облагается НДФЛ стоимость подарков, полученных налогоплательщиками от организаций, в сумме, не превышающей 4000 руб. (п. 28 ст. 217 НК РФ).

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (п. 1 ст. 572 ГК РФ).

Исходя из вышеизложенного, оплата организацией лечения физического лица не облагается НДФЛ, если стоимость лечения не превышает 4000 руб.

Если стоимость лечения превышает 4000 руб., то НДФЛ облагается стоимость в сумме превышения. В этом случае, так как организация не выплачивает физическому лицу доход в виде денежных средств, она не сможет удержать НДФЛ, в связи с чем должна письменно сообщить данному лицу и налоговой инспекции по месту своего учета о невозможности удержать налог, суммах дохода, с которого не удержан налог, и сумме неудержанного НДФЛ (абз. 2 п. 4, абз. 1 п. 5 ст. 226 НК РФ).

Сообщение представляется по форме 2-НДФЛ, утвержденной Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@, не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникло обязательство по удержанию налога, и он не был удержан. При заполнении справки 2-НДФЛ в поле «Признак» следует указать цифру 2 (разд. II Порядка заполнения формы сведений о доходах физического лица «Справка о доходах физического лица» (форма 2-НДФЛ), утвержденного вышеуказанным Приказом).

В таком случае, физическое лицо должно будет самостоятельно заплатить НДФЛ не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога (п. 6 ст. 228 НК РФ).

Автор статьи - Сергей Ковальчук, эксперт-консультант по вопросам ценообразования

У учреждений здравоохранения возникают вопросы, касающиеся порядка формирования тарифов на платные медицинские услуги. Рассмотрим некоторые из этих вопросов в данной статье.

Вопросы:

- Как формируются тарифы на платные медицинские услуги, не входящие в перечень платных медицинских услуг, тарифы на которые регулируются Минздравом?

- Применяется ли административная ответственность за повышение тарифов на платные медицинские услуги, не включенные в перечень № 35?

- Включается ли НДС в стоимость платных медицинских услуг?

- Каким образом следует округлять тарифы на платные медицинские услуги?

Как формируются тарифы на платные медицинские услуги, не входящие в перечень платных медицинских услуг, тарифы на которые регулируются Минздравом?

Основным нормативным правовым актом Республики Беларусь, регулирующим вопросы ценообразования, является Закон от 10.05.1999 №255-З "О ценообразовании" (далее – Закон №255-З). Статьей 6 Закона №255-З установлено, что в Республике Беларусь на услуги, за исключением случаев, предусмотренных указанным Законом, применяются свободные тарифы. Полномочия государственных органов по регулированию цен (тарифов) предусмотрены Указом от 25.02.2011 №72 "О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь". В частности, Минздраву предоставлено право осуществлять регулирование тарифов (по согласованию с МАРТ) по перечню видов платных медицинских услуг, определяемому Совмином.

На основании Закона № 255-З тарифы на прочие платные медицинские услуги являются свободными. Статьей 12 Закона №255-З определено, что юридические лица самостоятельно или по согласованию с покупателем формируют тарифы на услуги, если в отношении их в соответствии с законодательством о ценообразовании не применяется государственное ценовое регулирование.

Применяется ли административная ответственность за повышение тарифов на платные медицинские услуги, не включенные в перечень № 35?

Нет, не применяется.

Основания и условия административной ответственности за деяния, являющиеся административными правонарушениями, определены КоАП. Административная ответственность юридического лица за нарушение ценового законодательства предусмотрена частями второй и третьей ст. 12.4 КоАП. Частями второй и третьей названной статьи установлена ответственность субъектов хозяйствования только в отношении услуг, по которым осуществляется государственное регулирование тарифов.

Таким образом, части вторая и третья указанной статьи определяют ответственность субъектов хозяйствования только в отношении товаров и услуг, по которым осуществляется государственное регулирование цен (тарифов).

Включается ли НДС в стоимость платных медицинских услуг?

Предельные максимальные тарифы на платные медицинские услуги, регулируемые постановлением №35, установлены следующими постановлениями Минздрава:

- от 03.02.2015 №13 "Об установлении предельных максимальных тарифов на услуги по лучевой, ультразвуковой, функциональной и эндоскопической диагностике";

- от 03.02.2015 №15 "Об установлении предельных максимальных тарифов на стоматологические услуги (ортодонтические, ортопедические и зуботехнические), на услуги по лучевой диагностике при оказании стоматологических услуг";

- от 03.02.2015 №16 "Об установлении предельных максимальных тарифов на услуги по лабораторной диагностике";

- от 21.01.2016 №3 "Об установлении предельных максимальных тарифов на услуги по медицинскому освидетельствованию состояния здоровья граждан для получения медицинской справки о состоянии здоровья, подтверждающей годность к управлению автомобилями с ручным управлением".

В названных постановлениях не указано, с учетом или без учета НДС установлены данные тарифы.

На основании части третьей п. 7 Инструкции о порядке установления и применения регулируемых цен (тарифов), утвержденной постановлением Минэкономики от 22.07.2011 № 111, тарифы на оказываемые населению услуги устанавливаются с учетом НДС в соответствии с законодательством.

Также следует отметить, что согласно алгоритму формирования тарифов на платные медицинские услуги, приведенному в приложении 1 к совместному письму Минэкономики и Минздрава от 29.06.2011 № 12-06-10/5431/03-3-10/2068 "О порядке регулирования тарифов на платные медицинские услуги", НДС является структурным элементом тарифа.

В то же время необходимо учитывать, что исходя из подп. 1.2 ст. 118 НК обороты по реализации медицинских услуг (за исключением косметологических услуг нелечебного характера) освобождаются от НДС.

Таким образом, обороты по платным медицинским услугам, не поименованным в подп. 1.2 ст. 118 НК, облагаются НДС, и НДС является структурным элементом тарифа и включается в тариф на платную медицинскую услугу.

Каким образом следует округлять тарифы на платные медицинские услуги?

Разъяснения о порядке округления цен приведены в письме Минторга от 25.03.2016 № 03-16/257к "Об округлении цен (тарифов)" (далее – письмо № 03-16/257к).

Розничные цены, тарифы округляются до копейки согласно арифметическим правилам. Если при пересчете образуются дробные части копеек, сумма должна быть округлена до целой копейки. Если дробная часть копейки менее 0,5 коп., то она отбрасывается и сумма снижается до целой копейки, а если эта часть равна 0,5 коп. и больше, то сумма повышается до целой копейки.

Однако при округлении сформированных тарифов на платные медицинские услуги, регулируемых государством, необходимо соблюдать предельный размер рентабельности (30 %), установленный Инструкцией № 14. Данное ограничение следует из абзаца третьего п. 2 письма № 03-16/257к. Осуществление округления тарифов по общему правилу может привести к превышению предельного уровня рентабельности.

Таким образом, при округлении тарифов на платные медицинские услуги, регулируемых государством с учетом недопущения превышения предельного уровня рентабельности, можно использовать один из следующих алгоритмов:

- округлять данные тарифы по следующему правилу: 3-й и последующие знаки после запятой отбрасываются;

- установить уровень рентабельности на 0,5–1 % ниже предельного максимального уровня и произвести округление указанных цен исходя из правил округления, рекомендуемых письмом № 03-16/257к.

Автор: Пользователь скрыл имя, 18 Марта 2012 в 22:36, курсовая работа

Описание работы

Медицинская помощь населению призвана обеспечить реализацию важнейшего социального приоритета – сохранение и улучшение здоровья граждан. При этом ответственность за качество медицинского обеспечения должно нести не только государство, но и субъекты, работающие на рынке медицинских услуг.

Содержание

Введение

1 Теоретические аспекты ценообразования на медицинские услуги

Сущность и понятие медицинской услуги

Методы ценообразования в сфере здравоохранения

Схема ценообразования

Ценообразование в сфере здравоохранения на примере МУЗ «Центральная городская больница»

Характеристика деятельности МУЗ «Центральная городская больница»

Процесс ценообразования в МУЗ Центральной городской больнице».

Работа содержит 1 файл

Курсовая по ценообразованию.docx

1 Теоретические аспекты ценообразования на медицинские услуги

- Сущность и понятие медицинской услуги

- Методы ценообразования в сфере здравоохранения

- Схема ценообразования

- Ценообразование в сфере здравоохранения на примере МУЗ «Центральная городская больница»

- Характеристика деятельности МУЗ «Центральная городская больница»

- Процесс ценообразования в МУЗ Центральной городской больнице».

Медицинская помощь населению призвана обеспечить реализацию важнейшего социального приоритета – сохранение и улучшение здоровья граждан. При этом ответственность за качество медицинского обеспечения должно нести не только государство, но и субъекты, работающие на рынке медицинских услуг.

В связи с переходом к рыночным отношениям лечебным учреждениям приходится вести свою деятельность в условиях рынка медицинских услуг. Цены на рынке медицинских услуг, как правило, ниже себестоимости, так как определяются государственными медицинскими учреждениями. Разницу выплачивает или государство или пациент, или ЛПУ вынуждено не долечивать пациента в связи с нехваткой денег.

Всё это сказывается на экономическом положении лечебных учреждений не с лучшей стороны. В большинстве случаев лечебно-профилактические учреждения предоставлены сами себе, и далеко не всем удается выжить. Поэтому в новых рыночных условиях для обеспечения выживаемости ЛПУ переходят к новому механизму хозяйствования.

Одним из направлений хозяйствования является ценообразование.

Этими вопросами занимались Шамшурина Н.Г. - кандидат экономических наук, доцент кафедры социальной медицины, организации и экономики здравоохранения Московской медицинской академии имени И. М. Сеченова (журнал «Здравоохранение»), Макарова Т.Н., Кричагин В.И., Мыльникова И.С., Индейкин Е.Н. Цены на медицинские услуги (из серии «Страхование здоровья: преимущества и недостатки»), Кокотов Д.В. «Понятие о сущности лечебно-профилактического учреждения в современных условиях» - журнал «Экономика и многие другие. Обоснованная методика установления цен, разумная ценовая политика и последовательная её реализация являются необходимыми условиями эффективного функционирования медицинского учреждения в жёстких условиях рыночной экономики. На сегодняшний день экономически обоснованное ценообразование является одной из наиболее актуальных и сложных проблем здравоохранения.

Важнейшими задачами ценообразования на услуги здравоохранения в условиях рыночных отношений являются, во-первых, создание механизма оперативного учета спроса и предложения, складывающихся на рынке медицинских услуг, и, во-вторых, разработка конкретной методики расчета цен.

Устанавливаемые цены на лечебно-профилактические услуги должны покрывать издержки ЛПУ, быть достаточными для осуществления полноценных расчетов с республиканским и местными бюджетами, а также обеспечивать прибыль этому учреждению, достаточную для его развития и материального стимулирования работающих.

Целью данной курсовой работы является изучение ценообразования на медицинские товары и услуги в рыночных условиях на примере МУЗ Центральная городская больница.

-отразить особенности ценообразования в сфере здравоохранения;

- провести анализ медицинской деятельности ЛПУ;

- моделировать маркетинговые решения по совершенствованию ценообразования ЛПУ.

- Теоретические аспекты ценообразования на медицинские услуги

- Сущность и понятие медицинской услуги

Медицинская услуга - определенная совокупность медицинских (лечебных, профилактических, диагностических) мероприятий, проводимых в отношении одного пациента, имеющих самостоятельное законченное значение. К пациенту (больному) относится потребитель медицинской услуги, обращающийся в медицинское учреждение или к медицинскому работнику за медицинской помощью.

Различают простые и сложные медицинские услуги.

Простая медицинская услуга - неделимая медицинская услуга, имеющая законченное, самостоятельное лечебное или диагностическое значение (отдельные исследования, манипуляции, процедуры, оперативные вмешательства, а также посещения врача).

Сложная медицинская услуга - набор простых медицинских услуг, которые требуют для своей реализации определенного состава персонала, комплексного технического оснащения, специальных помещений. Для стационаров это - пролеченный больной ("койко-день"), для амбулаторно- поликлинических учреждений - законченный случай лечения.

Манипуляции, исследования и процедуры - отдельные медицинские мероприятия, направленные на оказание медицинской помощи, описываемые требованиями к технологиям их выполнения, но не имеющие самостоятельного законченного профилактического, диагностического, лечебного или реабилитационного значения, являющиеся вспомогательными элементами медицинских услуг.

В настоящее время за медицинскую услугу при оказании стационарной и

стационарозамещающей медицинской помощи принимаются:

- койко-день в стационаре;

- койко-день в дневном стационаре при стационаре;

- день лечения в дневном стационаре поликлиники.

Под медицинской услугой при оказании амбулаторно-поликлинической

медицинской помощи понимается:

- посещение врача в поликлинике;

- посещение врача на дому;

Признаки медицинских услуг:

- Профессиональный характер медицинской услуги. Только

действия квалифицированного специалиста, оказывающего медицинскую

помощь, можно относить к услугам.

2. Взаимное согласие продавца и покупателя услуги. При

данном ограничении те ситуации, где медику приходится действовать, не

дожидаясь согласия на оказание помощи, нельзя отнести к медицинской

3. Возмездность оказания услуги.

Любая профессиональная медицинская помощь оказывается на

возмездной основе. Но в определенных случаях подобная помощь может

оказываться безвозмездно, в силу наличия социальной ответственности

Таким образом, медицинская услуга — это какое-либо профессиональное действие, направленное на из-менение или сохранение физического или психического здоровья, с целью получения пользы ее потребителем (пациентом) в той или иной форме

- Методы ценообразования в сфере здравоохранения

Цена - это денежное выражение стоимости медицинской услуги. Стоимость медицинской услуги - это количество труда, вложенное в оказание медицинской услуги определенной качеством.

Ценообразование в системе здравоохранения является довольно сложным вопросом по ряду причин:

1) Относительная новизна вопроса

2) Существуют определенные трудности при расчете тарифов на медицинские услуги в связи с особенностью ведения бухгалтерского учета в бюджетной сфере в учреждениях здравоохранения

3) Отсутствует отдельный учет по услугам, службам внутри отделения

4) Медицинское учреждение имеет сложную структуру. Нельзя использовать одинаковую систему ценообразования для стационара, поликлиники и т.д.

5) Сложность отношения тех или иных видов затрат к стоимости медицинских услуг в медицинском учреждении.

6) Существование различных принципов расчета между медицинскими учреждениями и другими организациями, при обмене услугами с пациентом

Общие принципы ценообразования:

1. Цена должна отражать общественно необходимые затраты на оказание медицинских услуг, их потребительские свойства и качества

2. Цены должны обеспечивать получение прибыли медицинским учреждением для оказания дополнительных медицинских услуг

3. Цены должны учитывать соотношение спроса и предложения на каждый вид медицинской услуги

4. Цены должны носить противозатратный характер и стимулировать улучшение качества услуг

В здравоохранении несмотря на переход к рыночным отношениям цены на медицинские услуги формируются не по принципу спроса и предложения, а отражают затраты медицинского учреждения на оказываемые медицинские услуги.

Стоимость услуги - это количество труда, вложенного в оказание медицинской услуги определенного (заданного) качества. При этом процесс оказания услуги совпадает с процессом реализации.

Цена медицинской услуги складывается из двух частей:

1) Себестоимость - выраженные в денежной форме материальные затраты - и оплата труда в медицинском учреждении в расчете на единицу медицинских услуг. Себестоимость показывает, во сколько обходится медицинскому учреждению данная услуга.

Структура себестоимости (С/С):

1. Заработная плата (Зп) - годовой фонд заработной платы с начислениями на социальное страхование

2. Годовой износ основного оборудования с учетом срока службы (О)

3. Годовой износ дополнительного оборудования с учетом срока службы (Од)

4. Годовой износ медицинского инструментария с учетом срока службы (И)

5. Стоимость медикаментов, реактивов, потребленных медицинским учреждением на оказание определенной медицинской услуги (М)

6. Стоимость мягкого инвентаря (в основном белье) с учетом срока службы (Б)

7. Расходы на питание (П)

8. Прочие расходы (Пр)

Таким образом С/С = Зп+О+Од+И+И+Б+П+Пр

Прибыль рассчитывается, исходя из уровня рентабельности, который в здравоохранении составляет 20-25 %, т.е. прибыль = С\С х 0,25

Цена складывается из себестоимости и прибыли. Таким образом цена определяется по формуле: цена = С/С + (С/С х 0.25)

Механизм формирования цен на медицинские услуги включает в себя следующие элементы:

1) Определение цели - как будет использоваться прибыль, полученная через цены на медицинские услуги. Для одних медицинских учреждений это может быть просто выживание в сложных экономических условиях, для других - максимальных захват рынка (посредством минимальных цен) и т.д.

2) Оценка рыночной конъюнктуры и затрат. Включает изучение спроса на медицинские услуги, платежеспособности пациентов, конкуренции и т.д.

3) Поиск нужного метода ценообразования - уровень цен определяется поставленной целью, они могут быть минимальными, максимальными, оптимальными.

4) Определение итоговой цены. При этом необходимо произвести полную калькуляцию издержек на оказание услуги, которые бывают постоянными и переменными. Постоянные издержки остаются неизменными независимо от объема медицинских услуг (затраты на аренду, амортизацию, налоги на имущество, оплата управленческого аппарата и т. д.). Переменные издержки - это затраты, величина которых связана с объемом оказываемых медицинских услуг (затраты на медикаменты, питание, оплата труда наемных работников и т.д.) Постоянные издержки + переменные издержки = полные издержки.

5) Контроль за ценами, т.к. соотношение рыночной цены и реальных затрат может меняться

6) Регулирование цен — через налоги (косвенное регулирование), через установление фиксированных цен (прямое регулирование), государственное регулирование.

Оплата оказываемых учреждениями здравоохранения медицинских услуг

осуществляется на условиях договора в пользу третьих лиц (12, ст.430).

Плательщиком в пользу граждан выступают внебюджетные фонды ОМС,

либо государство или муниципальное образование средствами казны (12, п.4

Выделение категории «платных» услуг связано лишь с тем, что, во-первых,

плательщиком за них выступает лицо иное, чем государство или

муниципальное образование, а потому, во-вторых, на условиях иных, чем по

Тем самым «платные» услуги от «бесплатных» отличает способ

ценообразования: цены на «платные» услуги должны соответствовать

Согласно пункту 1 статьи 120 Налогового кодекса Республики Беларусь (далее - НК) налоговая база НДС при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен (тарифов) на товары (работы, услуги), без включения в них налога на добавленную стоимость. Положения пункта 1 статьи 120 НК распространяются на обороты по реализации как приобретенных товаров (работ, услуг), так и произведенных товаров (работ, услуг).

В соответствии с подпунктом 2.6 пункта 2 статьи 115 НК объектами налогообложения налогом на добавленную стоимость не признаются обороты по реализации на территории Республики Беларусь (включая обороты по безвозмездной передаче) бюджетными организациями приобретенных (безвозмездно полученных) товаров, за исключением основных средств и нематериальных активов, по ценам их приобретения (для безвозмездно полученных товаров - по ценам их получения). При этом суммы «входного» НДС вычету не подлежат согласно подпункту 24.9 пункта 24 статьи 133 НК.

Принимая во внимание изложенное, можно сделать следующие выводы.

1. Если бюджетная организация здравоохранения оказывает медицинские услуги по перечню платных медицинских услуг, тарифы на которые регулируются Министерством здравоохранения Республики Беларусь (по согласованию с Министерством антимонопольного регулирования и торговли Республики Беларусь), утвержденному постановлением Совета Министров Республики Беларусь от 17.01.2014 № 35 (с изменениями и дополнениями, далее - Перечень платных медицинских услуг), то на основании пункта 9 Инструкции о порядке установления и применения тарифов на платные медицинские услуги, утвержденной постановлением Министерства здравоохранения Республики Беларусь от 03.02.2015 № 14, тарифы на такие медицинские услуги устанавливаютсяюридическими лицами и индивидуальными предпринимателями без учета стоимости применяемых лекарственных средств, изделий медицинского назначения и других материалов (далее - материалы), которые оплачиваются заказчиками дополнительно.

С учетом изложенного, в такой ситуации у бюджетной организации здравоохранения возникает реализация медицинских услуг и реализация материалов. При этом:

- оборот по реализации медицинской услуги освобождается от НДС, если она поименована в подпункте 1.2 пункта 1 статьи 118 НК, и облагается по ставке НДС 20%, если не поименована;

- оборот по реализации материалов, использованных при оказании этой услуги, приобретенных за счет внебюджетных средств, если материалы реализуются с наценкой, с 01.01.2021 облагается НДС по ставке 10% (если материалы являются медицинскими изделиями или лекарственными средствами и при этом зарегистрированы в соответствующем Госреестре*), либо облагается НДС по ставке 20%;

- оборот по реализации материалов, использованных при оказании этой услуги, приобретенных как за счет бюджетных средств, так и за счет внебюджетных средств, если материалы реализуются без наценки**, не возникает (применяетсяподпункт 2.6 пункта 2 статьи 115 НК), т.е. реализация таких материалов в налоговой декларации (расчете) по НДС не отражается.

*Государственный реестр изделий медицинского назначения и медицинской техники Республики Беларусь или единый реестр медицинских изделий, зарегистрированных в рамках Евразийского экономического союза; Государственный реестр лекарственных средств Республики Беларусь или единый реестр зарегистрированных лекарственных средств Евразийского экономического союза.

**То есть, если реализация таких материалов произведена по цене их приобретения. Это касается как материалов, облагаемых НДС по ставке 10%, так и материалов, облагаемых НДС по ставке 20%.

2. Если бюджетная организация здравоохранения оказывает медицинские услуги, которые не входят в Перечень платных медицинских услуг, то, поскольку законодательством не предусмотрено иное:

- если организация сформировала тариф на медицинскую услугу без учета использованных материалов - налогообложение налогом на добавленную стоимость медицинской услуги и налогообложение налогом на добавленную стоимость материалов будет осуществляться в порядке, описанном выше (в п. 1 настоящего разъяснения);

- если организация сформировала тариф на медицинскую услугу с включением в этот тариф стоимости использованных материалов - имеет место только реализация медицинской услуги (медицинская услуга освобождается от НДС, если она поименована в подпункте 1.2 пункта 1 статьи 118 НК и облагается по ставке НДС 20%, если не поименована). Оборота по реализации материалов здесь не возникает, т.к. стоимость материалов входит в тариф на медицинскую услугу. Сумма «входного» НДС по материалам (при наличии такой суммы) включается в затраты плательщика, учитываемые при налогообложении, если материалы входят в тариф на освобождаемую от НДС медицинскую услугу, либо принимаются к вычету, если материалы входят в тариф на медицинскую услугу, облагаемую НДС по ставке 20%.

ИМНС по Гомельской области

Тел. 8(0232) 79 88 20, 8 (0232) 79 88 21.

Читайте также: