Банки предоставляют отчетность только в налоговые органы

Опубликовано: 24.07.2024

Российские банки с 6 января начнут подавать в Федеральную налоговую службу (ФНС) информацию об открытии и закрытии физическими лицами электронных кошельков в «ЮMoney» (бывшие «Яндекс.Деньги»), «QIWI Кошелек», WebMoney и других сервисах, а также данные об изменении их реквизитов. Это следует из вышедшего указания Банка России, которое устанавливает порядок передачи такой информации.

Требование распространяется на персонифицированные электронные кошельки с полной и упрощенной идентификацией клиента. У сервисов электронных кошельков есть свой расчетный банк, на который возлагается эта функция.

Указание ЦБ разработано в соответствии с изменениями в Налоговый кодекс, которые вступили в силу с 1 апреля 2020 года. Однако банки не смогли начать делиться данными с ФНС в установленный срок, так как не был принят специальный нормативный акт, указывающий, в каком формате это необходимо делать, отмечала Ассоциация участников рынка электронных денег и денежных переводов (АЭД).

Как пояснили в ФНС, с 6 января у банков появится возможность сообщать сведения обо всех открытых и закрытых после 1 апреля 2020 года электронных кошельках. Формы и форматы сообщений банка налоговому органу были утверждены приказом ФНС России от 28 мая, но он вступает в силу в январе, одновременно с указанием ЦБ. Отсрочку в ФНС объяснили необходимостью дать время банкам на подготовку и сложной эпидемиологической ситуацией.

Как пояснил представитель WebMoney, сейчас банки в отсутствии подтвержденной процедуры взаимодействия с ФНС не передают данные о кошельках. «Указание Банка России устанавливает технические требования к передаче данных в налоговые органы. Без них кредитные организации не могли подготовить свои информационные системы к интеграции с государственными органами. То есть требование передавать данные было, но как его исполнить — не детализировалось», — объясняет исполнительный директор АЭД Павел Шуст.

По мнению Шуста, указание было опубликовано довольно поздно. «Начать передачу сведений надо уже с 6 января, времени осталось мало, для многих участников рынка эта подготовка требует довольно больших ресурсов. Поэтому мы взаимодействуем с регуляторами, чтобы уже в январе это информационное взаимодействие было налажено», — рассказал он. О возможных проблемах у участников рынка говорит и представитель «ЮMoney»: «Банк России только сегодня окончательно утвердил технические требования к передаче данных и все еще не предоставил тестовую среду для отладки процесса».

РБК направил запрос в ЦБ.

Банки уже в обязательном порядке передают в ФНС сведения об открытии или закрытии банковских счетов юридических и физических лиц и изменении их реквизитов. Также налоговая может запрашивать информацию о движении денежных средств и остатках на счете в рамках проверки физлица или его контрагента, но только по согласованию с руководителем регионального УФНС или его заместителя.

«Необходимость доступа к такой информации продиктована тем, что электронные кошельки являются уже полноценным средством осуществления платежей. И в целом зачастую они выполняют ту же функцию, что и обычные банковские счета, поэтому никаких оснований для того, чтобы по аналогии с банковскими счетами не собирать информацию о них с целью совершенствования налогового контроля, нет», — считает управляющий партнер юридической компании Enterprise Legal Solutions Юрий Федюкин. Электронные кошельки могут использоваться для финансирования распространения наркотиков и терроризма, говорил ранее РБК глава комитета Госдумы по финансовому рынку Анатолий Аксаков. В прошлом году законодатели для усиления контроля запретили снимать и вносить наличные на анонимные электронные кошельки.

По данным ЦБ, по итогам 2019 года в России было открыто 534,6 млн электронных кошельков, из которых 17,1 млн являлись персонифицированными. По ним было совершено 2,8 млрд операций на общую сумму 1,9 трлн руб. Больше половины от объема операций пришлось на персонифицированные кошельки — 1,1 трлн руб., так как операции по анонимным кошелькам ограничены лимитом и функционалом.

Изначально все кошельки открываются как анонимные. Затем держатель кошелька может пройти упрощенную идентификацию (указать онлайн фамилию, имя, отчество и номер паспорта) или полную проверку личности (требует присутствия в офисе). По данным Mediascope, лидером по количеству электронных кошельков в 2019 году были «ЮMoney» (53% пользователей среди онлайн-покупателей), далее следуют PayPal (46%), WebMoney (40%), QIWI (37%), VKPay и «МТС-Деньги» (по 15%). Чаще всего в интернете электронными деньгами оплачивают услуги мобильной связи (86% респондентов), заказы в интернет-магазинах (81%) и коммунальные услуги (74%).

«Клерк» Рубрика Отчетность

Методики оценки заемщиков на добросовестность в каждом банке свои, однако, в любом банке в состав документов, которые обязан предоставить заемщик, входит бухгалтерская отчетность. Предоставляется она в банк, как правило, ежеквартально, независимо от того, что законодательно установленной обязанности составлять промежуточную отчетность у предприятий нет.

Зачем банкам бухгалтерская отчетность

Пользователи отчетности в данном случае разные, цели у этих пользователей тоже разные. Для банка важно, чтобы баланс обладал определенной степенью ликвидности, деятельность была рентабельной и денежный поток стабильным, для выполнения кредитных обязательств.

У налоговой цель другая и бухгалтерская отчетность ее интересует только потому, что установлена обязанность ее сдавать, и есть ответственность за несдачу.

При такой полярности интересов ситуация для российской действительности вполне прогнозируемая.

В условиях ужесточения требований банков к заемщикам, увеличения масштабов неплатежей, лишения лицензий банков, в том числе достаточно крупных и увеличения количества банкротств заемщиков как юридических, так и физических лиц Банк России решил «взяться» не только за банки, но и за их клиентов со всей ответственностью.Там предусмотрено, что ФНС передает банку информацию, содержащую подтверждение или опровержение соответствия бухгалтерской и (или) налоговой отчетности представленной заемщиками кредитных организаций той отчетности, которая представлена в налоговые органы (п. 5 приложения № 1 Соглашения).

Новое письмо ЦБ и ФНС

Оно предусматривает порядок обмена информацией между Банком России и ФНС.

В абз. 1 и 2 п. 5.2 письма сказано, что информация Банком России будет запрашиваться только в случаях, когда имеются основания полагать, что отчетность, представленная в банк, является недостоверной и только в отношении тех заемщиков-налогоплательщиков, которые представят в налоговые органы по месту нахождения согласие на признание сведений, составляющих налоговую тайну, общедоступными.

Банк России на момент отправки запроса в налоговый орган должен быть осведомлен о том, что согласие от налогоплательщика получено.

Какие последствия для заемщиков

Если же заемщик является добросовестным и представляет обоим пользователям одинаковую отчетность – то ему, в общем, бояться нечего. Но тогда сам по себе инструмент, который Банк России ввел в действие, теряет всякий смысл, поскольку направлен на выявление недобросовестных заемщиков.

Однако при прочтении абз. 3 п. 5.2 письма все встает на свои места. В нем сказано, что если показатели бухгалтерской и (или) налоговой отчетности размещены в сети «Интернет», либо в средствах массовой информации, необходимость получения согласия от заемщика-налогоплательщика отсутствует. Особое внимание следует обратить на слово «показатели». Законодательно термин «показатели отчетности» не определен.

Соответственно, непонятно, должны ли быть показатели какой-либо отчетной формы бухгалтерского и налогового учета опубликованы в Интернете или в СМИ полном объеме или возможны выдержки из формы.Хотелось бы верить, что Банк России, предъявляя требование добросовестности к заемщикам, и сам будет играть по своим же правилам.

Абз. 4 п. 5.2 письма устанавливает еще одно требование к заемщикам, в отношении которых банк будет запрашивать документы у ФНС – кредит не менее 60 млн. рублей. И опять не уточняется, будут ли эти требования рассмотрены в совокупности – недобросовестность и величина выданных кредитных средств, либо одного из критериев будет достаточно для проведения проверки. Также не уточняется, на каких заемщиков это распространяется – действующих или вновь получающих кредит. Наверное, следует предположить, что на обе категории.

В том случае, если кредитная организация захочет получить рефинансирование от Банка России – запросы в ИФНС будут отправлены по ее заемщикам, которым предоставлены ссуды в размере не менее 2 млн. рублей. Это означает, что под пристальное внимание Банка России попадет большая часть предприятий-заемщиков.

Чем это все грозит налогоплательщикам?Во-первых, банки получат доступ ко всей налоговой и бухгалтерской отчетности заемщика и будут сравнивать ее с теми данными, которые есть у них, поэтому представить более ликвидную отчетность в банк уже не получится.

Во-вторых, при обнаружении нестыковок в отчетности, ИФНС в споре с таким налогоплательщиком получит дополнительный довод в пользу его недобросовестности. Вполне возможно, что в процессе использования инструмента появятся еще какие-то последствия, которые пока предугадать сложно.

До 29 апреля 2020 не было какой-либо ясности по поводу формы отчета о движении средств по зарубежным счетам в ИОФР, поэтому владельцы счета правомерно продолжали использование старой формы ОДДС в формате Excel.

Отчет о движении денежных средств по зарубежному счету — новая форма от 29.04.2020

Также 29.04.2020 была принята новая форма отчета о движении средств, включающая в себя сведений о движении денежных средств по счетам в ИОФР (утверждена в ред. Постановление Правительства РФ от 17.04.2020 № 528)

Что изменилось с 29.04.2020

- По всему тексту Правил к «банкам» добавлены «иные организации финансового рынка»;

- При отправлении Отчета о движении средств по почте — документ должен быть направлен в 2-х экз. (на практике при отправке почтой направлялся 1 экз, а подтверждением отправки служила опись с отметкой почты) — п.п. 5-6 Правил;

- Добавлена возможность подать отчет и иные документы «в электронной форме» — в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) согласно требованиям (форматам), установленным федеральным органом исполнительной власти по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Примечание автора: На нашей практике подача «в электронной форме» возможна 2-мя способами — заполнением отчета в личном кабинете ИЛИ загрузкой уже заполненного в EXCEL отчета с подписанием сформированной в электронном кабинете подписью;

- При представлении вместе с отчетом (или в будущем по запросу) «подтверждающих документов» (напоминаю, что представление подтверждающих документов вместе с отчетом НЕ является обязательным и осуществляется владельцем счета по желанию, ОДНАКО, подтверждающие документы необходимо предоставить, в случае получения соответствующего запроса со стороны налогового органа в будущем):

- подтверждающие документы и информация представляются в той форме, в которой представляется отчет (или в электронной, или на бумажном носителе);

- отменено требование о нотариальном заверении подтверждающих документов , при этом, налоговый орган вправе запросить такое заверение в будущем — абз 6 п.8 Правил: «К документам, составленным на иностранном языке, прилагается перевод на русский язык, надлежащим образом заверенный в соответствии с требованиями законодательства Российской Федерации. В случае необходимости по запросу налоговых органов представляется перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации.»;

Обращаю также отдельное внимание на то, законодатель отказался от идеи указания в новой форме Отчета оценочной стоимости ценных бумаг по счетам, по которым отражается ТОЛЬКО портфель ЦБ (например, по брокерским счетам, депозитарным счетам (счетам-депо), а любые денежные движения осуществляются через расчетный счет.

Таким образом, в отчете о движении средств необходимо указывать ТОЛЬКО денежные средства. Если же отчет подается в отношении брокерского счета, по которому отражаются только ценные бумаги — в отчете правомерно указать нули.

ВАЖНО! Когда подавать НОВУЮ форму отчета о движении средств

«Юридические лица и индивидуальные предприниматели представляют отчет по новым правилам , начиная с отчета за второй квартал 2020 года, а физические лица — начиная с отчета за 2020 год (до 1 июня 2021 года, а в случае закрытия счета — в течение месяца со дня его закрытия) .»

- Отчет о движении средств по новой форме по счетам в ИОФР представляется первый раз за 2020 отчетный период в срок до 1 июня 2021

- Отчет о движении средств, представляемый вместе с Уведомлением при закрытии счетав зарубежном банке или ИОФР, представляется по новой форме, начиная с 29.04.2020, т.е. при закрытии счетов в банках или в ИОФР после указанной даты или за 1 мес до указанной даты

- Отчеты, представленные до 29 апреля 2020, считаются представленными в установленном порядке

Таким образом, представляется, что отчет о движении денежных средств по зарубежным банковским счетам за 2019 период, представляется в срок до 1 июня 2020 по НОВОЙ форме, НО с применением СТАРЫХ правил по подаче отчетов. Вопрос — дискуссионный.

В каких случаях владелец счета вправе НЕ подавать отчет о движении денежных средств по зарубежному счету

- нахождение за пределами территории РФ более 183 дней в отчетном году

Если счет открыт в стране ЕАЭС или в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией:

- общая сумма денежных средств, зачисленных на указанный счет ИЛИ списанных с указанного счета, за отчетный год, НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей (т.е. ни отдельно списания, ни отдельно поступления НЕ должны превышать 600 тыс руб.)

- остаток денежных средств на указанном счете по состоянию на конец отчетного года НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей, ЕСЛИ в течение отчетного года зачисление денежных средств на счет НЕ осуществлялось (т.е. на счет не должны зачисляться средства и при этом на конец года должна получиться сумма меньше 600 тыс. руб)

12 комментариев

Вы пишите: «Таким образом, в отчете о движении средств необходимо указывать ТОЛЬКО денежные средства. Если же отчет подается в отношении брокерского счета, по которому отражаются только ценные бумаги — в отчете правомерно указать нули».

У меня именно такой случай. Сошлитесь, пожалуйста, на текст в Постановлении об этом.в форме отчета графы дословно называются:

— Остаток денежных средств на счете

на начало отчетного периода— Зачислено денежных средств

за отчетный период — всего— Списано денежных средств

за отчетный период — всего— Остаток денежных средств на счете

на конец отчетного периодаДобрый день!

Подскажите: отчет физического лица за 2019 год подается по старой форме или по новой от 29.04.2020 г? Или по новой форме, но в соответствии со старыми правилами?За 2019 год отчет подается по новой форме, но по старым правилам.

Нужно иметь в виду, что под «зачислением» имеется в виду зачисление от безналичных переводов, а не самостоятельное «внесение» денежных средств на счет в пределах указанной суммы.

Почему именно Вы так считаете?

Здравствуйте! Хочу уточнить, правильно я понимаю условия предоставления отчета.

Если сальдо по счету на конец периода более эквивалента в 600 тысяч, но движение по счету менее 600 тысяч, то отчет не предоставляется.

В постановлении написана обязанность предоставлять отчет, если пришло/ушло более 600 т. р независимо от остатка ЛИБО остаток менее 600 т.р. , но есть движение по счету .«…при условии, что общая сумма денежных средств, зачисленных на указанный счет (вклад) (списанных с указанного счета (вклада) за отчетный год, не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, либо остаток денежных средств на указанном счете (вкладе) по состоянию на конец отчетного года не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось«.

Т.е. Вы правы — если остаток — больше 600 тыс, но оборот — меньше 600 тыс — возможно НЕ подавать отчет.

Здравствуйте!

Скажите, пожалуйста, надо ли предоставлять в налоговый орган документы, подтверждающие нахождение за пределами территории РФ более 183 дней в отчетном году? Например, копию страницы паспорта с отметкой о прибытии и выбытии из страны.

Спасибо.В обазательном порядке — НЕ требуется, но Вы вправе, во избежание будущих вопросов со стороны ИФНС.

Здравствуйте ! Не перенесен ли срок подачи отчета по ДДС в связи с пандемией? И второй вопрос закон об обороте до 600 тыс для физ лиц будет относиться к отчету за 2020 год, или же он применяется уже сейчас, при отчете за 2019 ?

Спасибо !1. Планируется перенос срока на 1 декабря, но пока соответствующий официальный нормативный акт не опубликован.

2. Применяется с отчета за 2019 и распространяется также на отчеты 2018 и 2017Оставить комментарий Отменить ответ

- УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ

- Бухгалтерское обслуживание юридических лиц

- Налоговые консультации

- Аудит финансовой отчетности

- Подготовка финансовой отчетности по МСФО

- Подготовка финансовой отчетности КИК

- Трансформация финансовой отчетности РСБУ в МСФО

- УСЛУГИ ФИЗИЧЕСКИМ ЛИЦАМ

- Декларации 3-НДФЛ по зарубежным доходам

- Налоговые вычеты

- Социальные

- Подготовка и подача уведомлений о КИК

- Уведомление об открытии счета в иностранном банке или ИОФР

- Валютное регулирование и валютный контроль

- Споры с ФНС по нарушениям с зарубежными счетами и КИК

- Уведомление о наличии второго гражданства или ВНЖ

Календарь уведомлений, сообщений, отчетов и т.д. владельцам контролируемых иностранных компаний (КИК) и зарубежных банковских счетов

МЕТКИ:

(НОВОСТНОЙ ДАЙДЖЕСТ) Январь 2021: Обзор основных изменений законодательства в сфере международных финансов с 01.01.2021

(НОВОСТЬ) Новая форма Отчета о движении денежных средств и иных финансовых активов по зарубежным счетам в банках и иных организациях финансового рынка (ИОФР), применяемая с 2021 года (за отчетные периоды, начиная с 2020)

Подпишитесь и Вы первыми узнаете о новых статьях и изменениях в профильном законодательстве, публикуемых на нашем сайте

Приглашаем ознакомиться с прошедшими вебинарами, посвященными вопросам международного налогообложения, особенностям бухгалтерского учета по МСФО, аудиту, а также валютному регулированию и валютному контролю

Зарубежные финансы, налоги. Аудит

Мы в социальных сетях:

- + 7 (495) 783-19-91 многоканальный

- info@gidprava.ru 125009, г. Москва, ул. Тверская, д.6, стр.6

of the Russian Federation providing legal and tax consulting services and being the member of global GPCG group of companies | All Rights Reserved

Ограничение ответственности

Являясь пользователем настоящего сайта, Вы осознаете, что все материалы, опубликованные на настоящем сайте, носят информационный характер и не являются правовым заключением. Никакая информация, опубликованная на настоящем сайте, не является консультацией или рекомендацией к совершению конкретных действий на ее основе. Вы также осознаете, что любая ситуация, дело, кейс и т.д. любого клиента являются строго индивидуальными и требующими индивидуального подхода при их разрешении. При этом, решения похожих, на первый взгляд, вопросов разных клиентов могут быть совершенно разными. Именно по указанной причине Консалтинговая группа "ГидПрава" (включая входящие в нее департаменты и подразделения: Юридическая компания "ГидПрава", "ГидПрава - Международное налоговое планирование, "ГидПрава" - Бухгалтерское обслуживание, "ГидПрава" - Недвижимость, Бюро юридического перевода "ГидПрава", Учебный центр "ГидПрава", Школа бизнес-английского "ГидПрава") (далее - "КГ "ГидПрава") рекомендует обращаться за оказанием услуг к специалистам с заключением соответствующего договора, влекущего возникновение прав, обязанностей и ответственности.

КГ "ГидПрава" постоянно предпринимает все возможные меры для обеспечения актуальности, полноты, достоверности и соответствия действующему законодательству РФ всех публикуемых на ее сайте материалов, однако, КГ "ГидПрава" не несет ответственности за точность публикуемой на сайте информации, в том числе, но не ограничиваясь, по причине того, что опубликованная информация может являться субъективным мнением специалиста-правоприменителя и может быть основана на его субъективном толковании норм действующего законодательства РФ и/или иностранных государств. КГ "ГидПрава" также не несет ответственности за последствия, которые наступили или могут наступить в результате любого использования пользователем настоящего сайта информации, расположенной на настоящем сайте, в том числе для решения стоящих перед ним вопросов правового или финансового характеров.

Сайт КГ "ГидПрава" может содержать ссылки на сайты третьих лиц. При этом, КГ "ГидПрава" не несет ответственности за содержание и информацию, представленную на данных сайтах. Переход по указанным ссылкам является для пользователей настоящего сайта строго добровольным.

КГ "ГидПрава" несет ответственность в пределах, согласованных со своими клиентами при заключении договора об оказании услуг (или иного договора в рамках оказания КГ "ГидПрава" своих профессиональных услуг), а также за последствия, наступившие в результате совершения клиентом действий, но только в том случае, если совершение данных действий было предварительно согласовано с КГ "ГидПрава". Профессиональная ответственность КГ "ГидПрава" может быть в добровольном порядке застрахована, о чем КГ "ГидПрава" вправе проинформировать своих клиентов.

С уважением,

Консалтинговая группа «ГидПрава»Конфиденциальность

Настоящий раздел и установленные в нем правила действуют в отношении любой информации, которая может быть получена Консалтинговой группой «ГидПрава» (в том числе входящими в нее департаментами и подразделениями: Юридической компанией "ГидПрава", "ГидПрава - Международное налоговое планирование, "ГидПрава" - Бухгалтерское обслуживание, "ГидПрава" - Недвижимость, Бюро юридического перевода "ГидПрава", Учебный центр "ГидПрава") (далее – "Компания") о лицах (далее – "Пользователь") в процессе использования ими сайта Компании (нахождения на сайте Компании) www.gidprava.ru. Указанная информация считается персональными данными Пользователей и может включать в себя:

- ФИО (например, при заполнении формы обратной связи);

- адрес электронной почты (также при заполнении формы обратной связи или при составлении письма в произвольной форме в адрес Компании);

- контактный телефон (при заполнении формы обратной связи);

- IP адрес (информация получается автоматически при посещении пользователями настоящего сайта);

- файлы cookie (автоматически, см. выше);

- адрес запрашиваемых Пользователем страниц на настоящем сайте;

- любая иная информация или сведения, полученные Компанией о Пользователе в автоматическом режиме либо предоставленные Пользователем добровольно.Предоставляя свои персональные данные, Пользователь соглашается на их обработку Компанией в целях надлежащего оказания Компанией своих услуг. Компания, в свою очередь, настоящим заверяет, что придерживается политики строгой конфиденциальности в отношении полученных персональных данных Пользователей и использует и обрабатывает персональные данные в строгом соответствии с положениями Федерального Закона Российской Федерации «О персональных данных» от 27.07.2006 г. № 152-ФЗ и иных нормативно-правовых актов действующего законодательства РФ в области защиты и обработки персональных данных. Компания также заверяет, что применяет необходимые технологии при обработке Ваших персональных данных для целей их защиты от несанкционированного доступа со стороны третьих лиц.

Компания не разглашает и не предоставляет полученные ею персональные данные Пользователей третьим лицам, за исключением случаев:

- получения соответствующего предварительного согласия Пользователя;

- истребования информации по запросу правоохранительных органов с соблюдением соответствующих процедур.Компания оставляет за собой право вносить изменения в правила настоящего раздела, о чем информирует Пользователей путем публикации измененного текста в настоящем разделе.

С уважением,

Консалтинговая группа «ГидПрава»Авторские права

Настоящий раздел и установленные в нем правила распространяются на посетителей сайта www.gidprava.ru. Являясь посетителем данного сайта, Вы автоматически принимаете и соглашаетесь с правилами, установленными настоящим разделом, и обязуетесь их соблюдать.

Полное или частичное копирование, а также использование и распространение любым иным образом, в том числе, но не ограничиваясь: переработка, публичная трансляция и/или воспроизведение в эфир любых материалов настоящего сайта возможны исключительно в некоммерческих целях и с указанием прямой ссылки на сайт www.gidprava.ru.

Любые иные действия являются незаконными и будут расценены Компанией как нарушение ее авторских прав.

В случае нарушения настоящих правил, Компания оставляет за собой право защиты своих интересов всеми способами, предусмотренными законом, в том числе в рамках статей: 1229, 1259, 1263, 1301 Гражданского кодекса РФ, а также ч.1 ст. 7.12 КоАП РФ.

По любым вопросам использования материалов настоящего сайта Вы можете связаться с нами по адресу электронной почты info@gidprava.ru. Просьба направлять письма с пометкой COPYRIGHT. Если Вы считаете, что материалы данного сайта нарушают ВАШИ авторские права, то просим Вас уведомить нас об этом также по указанному выше адресу. Просим также приложить соответствующие доказательства факта нарушения.

С надеждой на понимание и…

С уважением,

Консалтинговая группа «ГидПрава»

На примере общей системы налогообложения.

В соответствии с законодательством РФ, все юридические лица и ИП обязаны предоставлять отчетность в контролирующие органы с момента регистрации. Отсутствие финансово-хозяйственной деятельности, движения денежных средств по счетам или заработной платы сотрудникам, не освобождает компанию (любой организационно-правовой формы) и индивидуального предпринимателя от обязанности сдавать отчетность.

- Что такое нулевая отчетность?

- Когда сдается первая нулевка?

- Сдается ли нулевая отчетность, если компания еще не открыла расчетный счет?

- Банк списал комиссию, можно ли сдавать нулевку?

- Спросят ли налоговики о причинах отсутствия деятельности?

- Кто обязан сдавать электронные нулевки?

- Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

- Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

- Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

- Нулевая отчетность ООО (ИП) на ОСНО

- Что будет, если вовремя не сдать нулевую отчетность

Что такое нулевая отчетность?

Нулевая отчетность ИП (нулевая отчетность ООО) – комплект документов по налоговой и бухгалтерской отчётности, который оформляется при отсутствии доходов у компании и ИП. С помощью нулевой отчетности предприниматель информирует контролирующие органы о том, что в указанный период времени деятельность не велась. Тем самым подтверждает отсутствие базы для начисления и уплаты налогов.

С момента регистрации ИП или юридического лица любой организационно-правовой формы у субъекта возникают установленные действующим законодательством обязательства налогоплательщика. Одним из таких обязательств является составление, своевременная сдача отчетности. Временные простои в деятельности предпринимателя или компании указанных выше обязательств не отменяют. И не важно, чем вызван простой: сменой учредителей или руководства, нехваткой средств или отсутствием сезонных заказов. Если субъект остается формально действующим, то есть данные о нем не удалены из ЕГРЮЛ либо ЕГРИП, он обязан отчитываться по результатам своей деятельности.

Давайте разберемся, что же представляет из себя «нулевая» отчетность.

Когда сдается первая нулевка?

Данный вопрос актуален для новых или вновь зарегистрированных компаний и индивидуальных предпринимателей. Формально такой субъект предпринимательства считается приступившим к работе уже с первого дня регистрации (с даты внесения соответствующей записи в ЕГРЮЛ или ЕГРИП).

Куда отчитываться по нулевым результатам деятельности? Отчетность субъекта предпринимательства ждут все контролирующие структуры: налоговая, ФСС, Росстат, ПФР. Состав отчетности определяется статусом налогоплательщика, актуальным режимом налогообложения, наличием/отсутствием наемных работников.

Представить нулевую отчетность необходимо даже в том случае, если датой регистрации является последний день квартала. Например. Юридическое лицо на общей системе налогообложения зарегистрировано 30.06.2020 года, то первую нулевую отчетность необходимо представить за II квартал 2020 года (за апрель-июнь 2020 года). В случае регистрации 01.07.2020 года нулевую отчетность за II квартал 2020 года предоставлять не нужно.

Сдается ли нулевая отчетность, если компания еще не открыла расчетный счет?

Наличие или отсутствие расчетного счета в банке никак не влияет на обязательства по сдаче нулевой отчетности. Многие предприниматели работают сегодня по средством онлайн-кассы (ККТ) и не открывают расчетный счет вовсе.

Банк списал комиссию, можно ли сдавать нулевку?

По закону правомерной сдача нулевой отчетности считается лишь в том случае, если никаких движений по банковским счетам в отчетном периоде не было. Но без исключений тут не обошлось.

Рассмотрим типичную ситуацию. Компания только что зарегистрировалась, фактически деятельность еще не ведет, но открыла расчетный счет. Банк (по условиям договора обслуживания) списал комиссию.

В данном случае возможно два пути:

- Подать обычную отчетность, включив банковскую комиссию в расходы. В декларации будет отражен убыток. Возможно, по возникновению убытка придется дать пояснения.

- Не включать комиссию в расходы, подавать нулевую отчетность. Так Вы избежите более пристального внимания. Убытки налоговики не любят.

Спросят ли налоговики о причинах отсутствия деятельности?

Выяснение причин отсутствия финансово-хозяйственной деятельности у налогоплательщиков не входит в компетенцию налоговиков. Контролирующая структура следит за исполнением обязательств юрлиц и ИП, закрепленных действующим законодательством. Соответственно, налоговую волнует сам факт сдачи отчетности, корректность оформления деклараций, соблюдение сроков передачи данных.

Правомерность подачи нулевок ИФНС проверяет всегда. При получении такого отчета делается запрос в банк, обслуживающий налогоплательщика. Если подтверждается отсутствие движения по счетам, нулевая отчетность принимается без выяснения причин отсутствия доходов, расходов.

Несдача деклараций чревата для налогоплательщика серьезными последствиями, от штрафов для компании и директора до блокировки банковского счета.

Кто обязан сдавать электронные нулевки?

Представлять электронные декларации и расчеты по ТКС в обязательном порядке должны:

- организации и ИП, у которых среднесписочная численность сотрудников за прошедший год составила более 100 человек;

- новые или реорганизованные компании, в которых число сотрудников превышает 100 человек;

- крупнейшие налогоплательщики.

Отчеты, которые можно сдать только в электронном виде с 2020 года. К ним относится:

- Бухгалтерская отчетность. Начиная с 01.01.2020 г., любая бухгалтерская отчетность, будь то баланс или отчет о финансовых результатах, предоставляется в налоговую инспекцию в электронном виде через ТКС;

- 2-НДФЛ, 6-НДФЛ и РСВ (расчеты по страховым взносам). Для организаций и индивидуальных предпринимателей со среднесписочной численностью более 10 человек;

- Отчетностьво внебюджетные фонды (ПФР и ФСС). Для организаций и индивидуальных предпринимателей со среднесписочной численностью более 25 человек;

- Декларация по НДС. Это требование касается и нулевой декларации по НДС.

Если деятельность в отчетном периоде не велась, по банковским счетам не было движения средств, допускается подача единой (упрощенной) налоговой декларации. (Не путайте с упрощенной системой налогообложения!) Данный документ заменяет отдельные декларации по налогу на прибыль организаций и НДС. Требование об электронном форме касается непосредственно декларации по НДС и на единую (упрощенную) декларацию не распространяется. Иными словами — единую (упрощенную) налоговой декларацию можно сдать на бумажном носителе.

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Сведения о среднесписочной численности работников вновь созданной организации не являются налоговой декларацией. Соответственно налоговые инспектора не вправе заблокировать расчётный счет юридического лица из-за опоздания со сроками сдачи.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

В пенсионный Фонд РФ отчитывается любая организация. Что же касается индивидуальных предпринимателей, то они обязаны подавать отчётность только в том случае, если нанимают физических лиц. ИП без работников платят пенсионные взносы за себя, однако никаких форм в ПФР не подают.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Нулевая отчетность ООО (ИП) на ОСНО

Несмотря на отсутствие деятельности, компания на ОСНО, должна сдать большое количество деклараций и расчетов. При этом следует отметить, что далеко не все из них могут быть нулевыми.

Рассмотрим какие нулевые декларации и расчеты необходимо предоставить организации или ИП на общей системе налогообложения поквартально (помесячно):

- 2-НДФЛ – сдавать не надо, сдается раз в год.

- 6-НДФЛ – сдавать не надо, сдается поквартально. (Деятельность не ведется, заработная плата сотрудникам не выплачивается, поэтому сдавать не нужно).

- СЗВ-М – сдавать надо на руководителя организации, сдается помесячно.

- Отчет по страховым взносам – сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Сведения о среднесписочной численности – сдавать надо, сдается раз в год. (единоразово при создании организации) .

- Налоговая декларация по НДС – сдавать надо, сдается поквартально в электронном виде.

- Налоговая декларация по налогу на прибыль организаций – сдавать надо, сдается поквартально, иногда помесячно.

- СЗВ-СТАЖ сдавать надо на руководителя, сдается раз в год.

- СЗВ-ТД, сдавать надо при условии заключения трудового договора с директором, сдается помесячно.

- 4-ФСС, сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Годовой баланс, сдавать надо, сдается раз в год в электронном виде. (При отсутствии деятельности содержит только сведения об уставном капитале общества)

- Подтверждение основного вида деятельности – сдавать надо, сдается раз в год.

- 3-НДФЛ – сдавать надо, сдается раз в год. (Только для индивидуальных предпринимателей)

Нулевую отчетность организации и индивидуальные предприниматели на общей системе налогообложения могут сдать сегодня на бумажном носителе, за исключением годового баланса. Вместо декларации по НДС и декларации по налогу на прибыль организаций можно представить единую (упрощенную) налоговую декларацию на бумажном носителе. (При отсутствии финансово-хозяйственной деятельности)

Что будет, если вовремя не сдать нулевую отчетность

Итак, вы не сдали нулевую декларацию. Имейте в виду, что штрафы начисляются за каждый не вовремя сданный расчет или декларацию. Платить придется и в налоговую, и в Пенсионный фонд, и в ФСС. Например, минимальный штраф организации за несдачу – 1 000 руб. (за любую нулевую декларацию), 500 руб. (за каждый помесячный/поквартальный отчет). Оштрафуют также директора как физического лица — от 300 до 500 рублей за каждую декларацию.

Если задержать сдачу отчетности на 10 дней и больше — заблокируют расчетные счета.

Расчетный счет необходим для осуществления деятельности любой компании. Он представляет собой учетную запись, используемую банками для учета проводимых финансовых операций.

Когда требуется справка о расчетном счете?

Справка о наличии счета ИП или юридического лица (ООО) требуется в повседневной предпринимательской деятельности компании. Данный документ наиболее часто необходим во время проведения переговоров с потенциальными партнерами или инвесторами, при заключении различных сделок и предоставлении бизнес – планов юр. лицами при регистрации компании в ФНС.

Кто выдаёт справки?

Запрос сведений о расчетном счете Юридические лица Индивидуальные предприниматели Отправление запроса в ФНС онлайн, в отделение структуры или в банк Обращение в банк письменно или устно по телефону Выдается обычно справка о счете юридическим лицам в ФНС. Налоговый орган проводит регистрацию компаний и обладает самой актуальной информацией их деятельности на текущий момент.

Ранее компании должны были обязательно сообщать в ФНС об открытии или закрытии счетов в банковских учреждениях. Они нужны налоговой службе для регистрации счетов зарегистрированных компаний. Без их наличия юридические лица не могут законно осуществлять свою деятельность. ФНС данные о счетах необходимы для передачи во многие государственные структуры.

Начиная с 2020 года нет необходимости юридическим лицам извещать ФНС о наличии счетов. Налоговая служба самостоятельно обращается с запросами в банки. Финансовые организации законодательно обязаны уведомлять налоговую службу об открытии или закрытии р/с компаний.

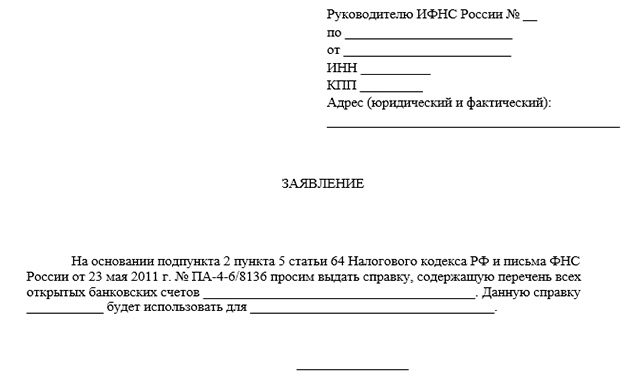

Запрос о наличии расчетного счета должен быть предоставлен юридическим лицом в налоговый орган на официальном бланке организации. Обязательно требуется подпись руководителя компании, дата написания документа и наличие круглой печати.

Справка должна выдаваться ФНС уполномоченным лицам по их первому требованию.

Альтернативный вариант — обращение в банковское учреждение по месту нахождения счета компании. Обращаются в банки обычно юридические лица, имея исполнительные листы. Они часто могут не знать, имеет ли открытые счета в банке его должник.

Если сроки получения справки затягиваются и справка нужна быстро, то можно обратиться к специализированным компаниям, которые помогут в получении документа.

Многие инстанции не принимают справки, выданные банковскими учреждениями. Такую справку не примут в Следственном комитете или прокуратуре и потребуют справку из ФНС. Надежнее сразу обращаться в налоговую инспекцию.

Кому выдается справка

Справка о счетах действует только в течение одного месяца, считая со дня выдачи. Заказать справку имеют право только лица, которые уполномочены запрашивать документ.

Перечень уполномоченных лиц:

В компании подать запрос и получить справку может руководитель компании, главный бухгалтер, некоторые сотрудники (указываются в учредительных документах).

Образец справки ФНС

Справка о состоянии счета должна содержать:

- Наименование финансовой организации, открывшей счет;

- Реквизиты банка (ИПП и КПП);

- Номер счета, состояние и время открытия счета.

Справка об оборотах по расчетному счету

В справке указываются финансовые операции, связанные с приходом денег на счет и об их расходовании. Информация предоставляется по всем открытым счетам данного клиента.

Эта справка востребована в основном:

- В налоговой инспекции для начисления налога с плательщиков;

- В банке при получении кредита;

- При налоговой проверке;

- При утверждении во властных структурах бизнес-плана юр. лица.

Особенности

Не все организации принимают справки о счетах ИП и юр. лиц, полученные в банках. Поэтому рекомендуется их получать в налоговом органе.

В настоящее время появилась возможность различным службам и ведомствам обмениваться необходимой информацией между собой. Законодательно допускается в ряде случаев не предоставление справки о наличии расчетов у предпринимателей.

Справка для судебных приставов

В запросе в ФНС от пристава-исполнителя о расчетном счете должна обязательно быть ссылка на документ, который явился основанием для работы пристава.

Налоговая инспекция, получив запрос, обязана оповестить банк о поступившем запросе. Она выдает собственное постановление о взыскании средств, которые имеются на счетах задолжника или не желающего возвращать денежные средства.

Справка может понадобиться и судебным органам в случае розыске имущества должника и его счетов. Также она необходима при осуществлении надзора за счетами компании — банкрота.

Затребованная ФНС информация сугубо конфиденциальная. Однако при предоставлении всех необходимых документов, банк законодательно обязан предоставить требуемые сведения о р/с. своего клиента. В этом случае банк предоставляет сведения только о наличии той суммы, которую требуется возвращать, а не всей сумме на счете клиента.

Справка должна быть предоставлена в течение 7 рабочих дней даты поступления официального запроса.

Содержание справки из ИФНС

В справке налогового органа имеются сведения обо всех расчетных счетах компании и банках, в которых они находятся в настоящий момент. Содержатся сведения о валюте, в которой проводятся финансовые операции по счетам.

Специальной установленной единой формы справка не имеет.

Документы

При обращении в финансовую организацию, потребуется указать наименование компании и реквизиты (ИНН и КПП). Также предоставить адрес, телефон, электронную почту для связи.

В ФНС потребуется паспорт, выписки из ЕГРИП/ЕГРЮЛ (для юридических лиц) и контактные данные для связи.

Заявления заполняются в произвольной форме, но обязательно должно быть правовое обоснование направляемого запроса и для какой цели требуется данная справка.

Оформление запроса

При обращении за справкой в банк, необходим письменный запрос на имя начальства отдела по работе с компаниями и ИП или на имя руководителя банка, в котором открыт счет.

В запросе необходимо отразить требуемую информацию. В справке может быть указано: наличие открытого счета, остаток средств на счете, наличие или отсутствие долга, о закрытии счета и т. д. Требуется указать за какой период должны предоставляться сведения по обороту денежных средств на счете (если они необходимы). Запрос должен быть подписан и заверен печатью.

В запросе оговаривается наименование компании (для юр. лиц), фамилия и инициалы ИП. Юридическое лицо указывает также ИНН и ОГРН компании. Также должен указываться юридический адрес, цель запроса, предоставляться информация о сотрудниках, которые имеют право получить справку. Указывается дата запроса, ставится печать и исходящий номер (для отчетности).

Получение справки

Получаемые запросы регистрируются и в банке и в ФНС в журнале принятых документов. Специалист по работе с ИП и юр. лицами готовят справку в течение 1-3 дней. У него можно уточнить информацию и забрать подготовленную справку. Полученная справка в ФНС безоговорочно принимается государственными и частными учреждениями.

Получение справки Онлайн

Значительно быстрее получить документ можно через интернет. Заявку можно подать через портал ФНС. Потребуется регистрация на официальном сайте или наличие Личного кабинета. В предлагаемой форме заказа требуется заполнить все поля, внося требуемые данные. Подтверждается предоставленная информация электронной подписью (с помощью ЭЦП). Специалист ФНС дает ответ на поданный запрос.

В электронном виде справка имеет такую же юридическую силу, как и бумажный образец. Выбор остается за заказчиком справки.

Сроки

Срок выдачи справки на законодательном уровне не устанавливается. Справка чаше предоставляется в срок от 5 дней. Иногда срок выдачи справки увеличивается до 14 дней и даже составляет 1 месяц. Общие сроки для выдачи документов органом государственной власти – один месяц. Превышение этого срока считается нарушением интересов заявителя.

Сколько стоит справка?

Справка о расчетном счете относится к документам – удостоверениям. Поэтому её стоимость, как и остальных подобных документов в ФНС, от 200 рублей.

В банках стоимость услуги выдачи справки обычно от 3 до 10 тысяч рублей (в зависимости от срочности предоставления, региона, самого банка).

Справка из налоговой инспекции о счетах ИП и ООО бывает необходима во многих случаях. Однако она выдается только при обосновании запроса и указании цели востребования. Предоставляется справка, в виду конфиденциальности сведений о счетах, только уполномоченным лицам, имеющим право направлять запрос. При предоставлении требуемых документов и заявки в банк или ФНС, их работники не вправе отказать в выдаче справки. Для ускорения получения сведений, можно обратиться в специализированную компанию, но услуга стоит значительно дороже.

Читайте также: