Анализ поступлений налога на имущество физических лиц в местный бюджет

Опубликовано: 26.04.2024

Библиографическая ссылка на статью:

Кистер М.С. Влияние имущественных налогов на местные и региональные бюджеты // Экономика и менеджмент инновационных технологий. 2014. № 5 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/05/5145 (дата обращения: 13.04.2021).

Жабыко Людмила Ливерьевна, к.э.н., доцент кафедры “Финансы и кредит”

Налоги на имущество являются одной из первых форм взимания обязательных платежей и являются неотъемлемой частью налоговой системы, как российской, так и зарубежной. Система налогообложения имущества в определенной мере определяет, насколько в стране развиты принципы справедливости [2].

Целью работы является исследование влияния имущественных налогов на местные и региональные бюджеты.

В рамках поставленной цели сформированы следующие задачи:

- Рассмотреть систему имущественных налогов в РФ и ее законодательную базу;

- Проанализировать вклад имущественных налогов в консолидированные бюджеты Приморского края и его муниципальных образований;

- Определить необходимые мероприятия по увеличению налогооблагаемой базы по имущественным налогам.

Необходимость рационализации и оптимизации пользования землей и созданной на ней инфраструктурой, которая представляет собой объекты имущества, для более эффективной работы фискальной и регулирующей функций налогов на региональном и местном уровнях и обуславливает актуальность проблемы развития налогообложения имущества [5].

Система имущественных налоговых платежей в РФ включает в себя такие налоги, как налог на имущество организаций, налог на имущество физических лиц, земельный налог.

- Налог на имущество организаций относится к региональным. Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств. Ставку налога определяют законодательные органы субъектов РФ , которая не может превышать 2,2%, для объектов недвижимого имущества, для которых налоговой базой признается кадастровая стоимость, определяются следующие максимальные налоговые ставки для субъектов РФ, кроме г.Москва: 1% (2014г.), 1,5% (2015г.) и 2% (2016г. и последующие годы) [1].

- Налог на имущество физических лиц является местным и поступает в бюджеты муниципальных образований. Объектами налогообложения признаются жилой дом, квартира, комната, дача, гараж, иное строение, помещение или сооружение, доля в праве общей собственности на имущество. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости объектов налогообложения [1].

- Земельный налог так же относится к местным и зачисляется в местный бюджет. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать 0,3% в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом, приобретенных для личного подсобного хозяйства, и 1,5% для прочих земельных участков [1].

Законодательную базу для налогов на имущество составляют:

- Налоговый кодекс РФ

- Закон РФ от 9 декабря 1991 г. N 2003-I “О налогах на имущество физических лиц”

- Нормативно правовые акты региональных и местных органов самоуправления

- Приказ Министерства финансов РФ от 25 декабря 2008 г. № 145н « Об утверждении Указаний о порядке применения Бюджетной классификации Российской Федерации»

Для более детально рассмотрения проблемы налогообложения имущества в Приморском крае и его муниципальных образованиях, проведем анализ занимаемого имущественными налогами положения в консолидированном бюджете.

Таблица 1. Доходы консолидированного бюджета за 2011-2012гг. (млн.руб.)

Таблица 2. Доходы от налогов на имущество за 2011-2012гг. (млн.руб.)

Удельный вес в консолидированном бюджете, %

Удельный вес в консолидированном бюджете, %

По данным Таблицы 2 видно, что доходы от налогов на имущество и их удельный вес в консолидированном бюджете растут как в Приморском крае, так и в отдельных городах. Наиболее значительный рост наблюдается в таких городах, как Находка (на 4,2%), Уссурийск (3,5%) и Артем (2%). В целом по Приморскому краю рост незначительный – 1,3%.

Рассмотрим отдельно Уссурийский городской округ. В 2012 году налоговые доходы составили 1633,3 млн.руб. (при консолидированном бюджете, равном 2997 млн.руб.), из них доходы от налогов на имущество физических лиц – 37,2 млн.руб., доходы от земельного налога – 220,2 млн.руб. Удельный вес налоговых доходов в консолидированном бюджете в 2012 году составлял 54,5%. Однако в 2013 году, несмотря на рост и консолидированного бюджета (3863,1 млн.руб.), и налоговых доходов (1796 млн.руб.), их доля составила лишь 46,5%, что на 8% меньше, чем в предыдущем. Доходы от налогов на имущество физических лиц и от земельного налога так же выросли незначительно – 46,3 млн.руб. и 238,3 млн.руб. соответственно. При этом, в Уссурийском городском округе проводилось множество программ, предполагающих различные льготы для строительства, по предоставлению земельных участков, но в итоге эффект оказался низким и в малой степени отразился на итоговых показателях. Более того, было выявлено около 130 объектов строительства, владельцы которых уклонялись от уплаты налога путем подмены назначения объекта (для строительства жилого дома стоимость земли в 3 раза меньше, чем для коммерческого объекта) [7].

Таким образом, можно сказать, что в совокупности поступления в местные бюджеты от местных налогов составляют только несколько процентов от всего объема собственных доходов муниципалитетов: 4% от земельного налога и 0,5% от налога на имущество физических лиц [3].

В настоящее время обсуждается введение с 2015 года по регионам нового местного налога на недвижимость физических лиц, который объединит налог на недвижимость и земельный налог. В качестве налоговой базы будет установлена кадастровая стоимость определенных объектов налогообложения, налоговая ставка останется на прежнем уровне – 0,1% для недостроенных и жилых помещений стоимостью менее 300 млн.руб. и 0,5% для остальных зданий и помещений. Для жилых объектов, стоимость которых более 300 млн.руб., региональные органы власти смогут повысить ставку до 1%. Таким образом, по расчетам ФНС сборы увеличатся более чем в 5 раз и смогут достигнуть около 137 млрд.руб. Для сравнения, если в 2011 году средний платеж при ставке 0,1% составил бы 686 рублей с квартиры, то после введения нового налога сумма, исчисленная в бюджет, будет равна 1466 рублей [4].

Предполагается также оставить социальные (для Героев Советского Союза, ветеранов, пенсионеров инвалидов, чернобыльцев) и стандартные (для всех налогоплательщиков в отношении жилого помещения или строения) налоговые вычеты, предоставляемые в отношении одного объекта налогообложения, выбранного налогоплательщиком. В отношении льготников предлагается полностью освободить их от уплаты налога [4].

Однако существуют и проблемы с введением данного налога. Во-первых, несовершенство методики массовой оценки, когда стоимость земли будет включена в оценку недвижимости. Во-вторых, предполагается ввести повышенное налогообложение для владельцев жилья с высокой кадастровой стоимостью. Платежи в бюджет могут увеличиться до 10 раз, что повлечет недовольство со стороны налогоплательщиков. Для владельцев небольших квартир разница в уплате налога будет незначительной. В-третьих, несмотря на то, что льготы для социально уязвимых категорий граждан предполагается оставить, их адекватность окончательно не определена, что может значительно ухудшить материальное положение граждан данных категорий [4].

Таким образом, для увеличения налогооблагаемой базы по имущественным налогам требуется проведение некоторых мероприятий.

- Провести максимальное вовлечение в хозяйственный оборот неиспользуемых земель. Например, в Приморском крае принят закон о бесплатном предоставлении земельных участков многодетным семьям, имеющим трех и более детей, под индивидуальное жилищное строительство. В сентябре 2013 года принят аналогичный закон в отношении семей, имеющих двух детей, и молодых семей. Такие мероприятия позволят привлечь налог на недвижимость.

- Активизировать работу по инвентаризации земельных участков, проведению работ по их межеванию и постановке на кадастровый учет. Это позволит увеличить объем земель, облагаемых налогом.

- Активизировать работу по проведению муниципального земельного контроля по выявлению нецелевого использования земельных участков. Например, выделенный земельный участок по индивидуальное жилищное строительство был использован под строительство объекта предпринимательской деятельности. Так как в первом и во втором случаях предполагается применение разных налоговых ставок, можно сделать вывод об уходе от налогообложения. Таким образом, проведение муниципального контроля позволит увеличить объем поступлений земельного налога.

- Необходимо провести инвентаризацию объектов, на которые выдано разрешение на строительство от 3 до 5 лет назад. Объект может быть построен, эксплуатироваться, но официально не сдан в эксплуатацию, не зарегистрирован как объект собственности в службе Росреестра. Это тоже является примером ухода от налогообложения.

- Стимулировать привлечение инвестиций в строительство, ведь чем больше объектов строится, тем более активно формируется налоговая база под имущественные налоги. В связи с этим в Приморском крае принят закон о предоставлении налоговых льгот, в том числе по налогу на имущество, для реализации крупных инвестиционных проектов: от 150 млн.руб. и более; от 500 млн.руб. и более.

Таким образом, доля имущественных налогов в доходах местных и региональных бюджетах на данный момент продолжает расти, но все же остается незначительной. Для пополнения консолидированного бюджета необходимо увеличивать эту долю путем реализации и проведения перечисленных мероприятий, а также дополняя и развивая законодательную базу. Чем быстрее будут приняты соответствующие меры, тем быстрее возрастут и налоговые сборы.

CC BY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Р. В. Баташев, Ю. Х. Идрисов

Статья посвящена исследованию особенностей формирования налоговых доходов местных бюджетов в части налогообложения недвижимости физически лиц. Проблема наполняемости местных бюджетов , повышение прозрачности и предсказуемости планирования налоговых поступлений является безусловным приоритетом государственной политики в сфере налогообложения. По итогам исследования сделаны выводы, что на долю поступлений от налогообложения недвижимости физических лиц приходится незначительная сумма налоговых доходов , в связи с чем, выделены основные факторы , оказывающие влияние на их формирование, и определены перспективы повышения финансовой устойчивости местных бюджетов за счет налогообложения недвижимости физических лиц.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Р. В. Баташев, Ю. Х. Идрисов

TRENDS AND FACTORS OF TAX REVENUES FROM REAL ESTATE OF INDIVIDUALS IN LOCAL BUDGETS

The article is devoted to the study of the formation of tax revenues of local budgets in terms of taxation of real estate of individuals. The problem of filling local budgets , increasing transparency and predictability of tax revenue planning is an unconditional priority of state tax policy. According to the results of the study, it was concluded that the share of income from taxation of real estate of individuals accounts for a small amount of tax revenues , in connection with which, the main factors influencing their formation are identified, and prospects for increasing the financial stability of local budgets through taxation of real estate of individuals are identified

Текст научной работы на тему «ТЕНДЕНЦИИ И ФАКТОРЫ ПОСТУПЛЕНИЯ НАЛОГОВ С НЕДВИЖИМОСТИ ФИЗИЧЕСКИХ ЛИЦ В МЕСТНЫЕ БЮДЖЕТЫ»

ТЕНДЕНЦИИ И ФАКТОРЫ ПОСТУПЛЕНИЯ НАЛОГОВ С НЕДВИЖИМОСТИ ФИЗИЧЕСКИХ ЛИЦ В МЕСТНЫЕ БЮДЖЕТЫ

Р.В. Баташев, старший преподаватель Ю.Х. Идрисов, магистрант Чеченский государственный университет (Россия, г. Грозный)

Аннотация. Статья посвящена исследованию особенностей формирования налоговых доходов местных бюджетов в части налогообложения недвижимости физически лиц. Проблема наполняемости местных бюджетов, повышение прозрачности и предсказуемости планирования налоговых поступлений является безусловным приоритетом государственной политики в сфере налогообложения. По итогам исследования сделаны выводы, что на долю поступлений от налогообложения недвижимости физических лиц приходится незначительная сумма налоговых доходов, в связи с чем, выделены основные факторы, оказывающие влияние на их формирование, и определены перспективы повышения финансовой устойчивости местных бюджетов за счет налогообложения недвижимости физических лиц.

Ключевые слова: местные бюджеты, доходы, налоги, земельный налог, налог на имущество, факторы, поступление.

В классическом понимании фискальной функции налогов имущественные налоги должны быть основой формирования финансов местного уровня. Проблема наполняемости муниципальных бюджетов сегодня для Российской Федерации стоит особенно остро, усугубляется дефицит собственных налоговых доходов общеэкономической обстановкой.

В долгосрочной перспективе повышается роль государственного бюджета и налоговых доходов бюджетов различных уровней как инструментов формирования основополагающих стратегических экономических и социальных задач, обеспечения финансовыми ресурсами инновационное развитие экономики в условиях обеспечении устойчивости бюджетной системы [6]. Это актуализирует проблему эффективности управление собственными налоговыми доходными источниками на уровне муниципальных образований в рамках бюджетно-налоговых отношений, основанных на достаточности или ограниченности бюджетно-налогового федерализма.

Формирование доходной части местных бюджетов в рамках бюджетно-налоговых отношений, на наш взгляд, характеризуется в современных экономических условиях следующим [3]:

- высокая зависимость от межбюджетных трансфертов;

- низкий налоговый потенциал территорий;

- узкий перечень собственных доходных источников;

- ограниченный перечень налоговых полномочий местных органов власти;

- увеличение объемов муниципального долга;

- наличие проблем налогообложения и налогового администрирования на местном уровне.

Рассмотрим тенденции и динамику формирования доходов консолидированных региональных и местных бюджетов и определим структуру собственных налоговых источников в части поступления налогов с имущества физических лиц.

Наряду с налогом на доходы физических лиц и налогом на прибыль организаций традиционным бюджетообразующим налогом на недвижимость является налог на имущество организаций. По итогам 2018 года на долю налога на имущество организаций приходится 8% от всех доходов консолидированного бюджета субъектов Российской Федерации. В структуре налоговых доходов региональных бюджетов налог на имущество организаций занимает 10% (рис. 1).

Рис. 1. Структура налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017-2018 годах [4]

Если опираться на данные Минфина об исполнении местных бюджетов в Российской Федерации, то видно, что доходы местных бюджетов за 2018 год сформированы в объеме 4245,7 млрд. рублей или с ростом на 10,4% к аналогичному периоду прошлого года. В структуре собственных доходов местных бюджетов (без учета других безвозмездных поступлений, в т.ч. возвратов остатков прошлых лет) собственные доходы бюджетов городских окру-

гов, в т.ч. с внутригородским делением, занимают 52,3%, бюджетов муниципальных районов 33,9%, бюджетов сельских поселений 7,3%, бюджетов городских поселений 5,5%, бюджетов внутригородских муниципальных образований 0,9% и бюджетов внутригородских районов 0,1%.

Сравнительная динамика доходов и расходов местных бюджетов приведена на рисунке 2.

Рис. 2. Доходы и расходы местных бюджетов [2]

Увеличение собственных доходов муниципальных образований - ключевая цель бюджетно-налоговой политики Российской Федерации. Собственные доходы местных бюджетов (без учета других безвозмездных поступлений, в т.ч. возвратов остатков прошлых лет), которые используются муниципальными образованиями для финансового обеспечения решения

вопросов местного значения, поступления в 2018 году выросли на 11,2% по сравнению с показателями прошлого года и составили 2783,2 млрд. рублей.

Информация о динамике собственных доходов в разрезе федеральных округов представлена на рисунке 3. Самый низкий показатель по обеспеченность местных бюджетов собственными дохода в СКФО.

Рис. 3. Динамика собственных доходов местных бюджетов (без учета других безвозмездных поступлений, в т.ч. возвратов остатков) [2]

Выделим негативный тренд - опережающий рост безвозмездных поступлений в местные бюджеты по сравнению с налоговыми доходами. Так, в объеме поступивших в 2018 году доходов местных бюджетов налоговые доходы составили 1231,4 млрд. рублей (29,0%), неналоговые - 268,7 млрд. рублей (6,3%), безвозмездные поступления, в т.ч. межбюджетные трансферты из бюджетов других уровней с учетом субвенций - 2745,6 млрд. рублей (64,7%).

В тоже время, в 2018 году отмечается значительный рост по сравнению с показа-

телями прошлого года налоговых доходов в виде налога на прибыль организаций -14,9%, по единому сельскохозяйственному налогу - на 14,8%, по налогу на имущество физических лиц - на 14,5%. Поступления от основного бюджетообразующего налога - налога на доходы физических лиц увеличились на 11,4% и составили 780,9 млрд. рублей или 63,5% в объеме налоговых доходов местных бюджетов, что выше аналогичного показателя за 2017 год (62,4%).

Рис. 4. Динамика исполнения доходов местных бюджетов [2]

Наиболее актуальной научной дискуссией относительно формирования собственных налоговых доходов местных бюджетов является определение роли налогообложения недвижимости как основы налогового потенциала муниципалитетов. По этому поводу Бобошко И.В. пишет, что «налоговой системе Российской Федерации, где более половины налоговых доходов поступают в бюджет от нефтегазового сектора, было бы совершенно нецелесообразно перенимать тенденции и тренды имущественного налогообложения государств, бюджет которых формируется за счет успехов в сфере туризма или сельского хозяйства, или в сфере финансовых и страховых услуг. При отличном экономическом строе одного государства от другого объекты коммерческого имущества тоже отличаются по своей физической основе, что, несомненно, отражается на системе имущественного налогообложения. Тем не менее, эти различия не являются помехой при адаптации лучших зарубежных практик имущественного налогообложения» [1].

К примеру, налоговые платежи от налогообложения недвижимости формируют местные бюджеты в Австралии более чем на 90%. От имущественного налогообложения в США и Канаде местные бюджеты формируются на 75 и 80% [5]. При этом не следует забывать, что, как и в указанных

странах, имущественные налоги являются налогами местного значения.

В целом, налоговые поступления в результате налогообложения недвижимости в Российской Федерации отражают особенности социально-экономического развития и степень развитости региональной системы управления использования недвижимости физическими лицами.

В структуре доходов местных бюджетов поступления от налогообложения недвижимости физических лиц составляет в среднем 4,9%. В структуре налоговых доходов местных бюджетов значительно выше и составляет 17% (2018 год).

Рассмотрим подробнее динамику поступления доходов по земельному налогу и налогу на имущество физических лиц в бюджеты местных уровней.

По фискальной значимости для консолидированных бюджетов местного уровня среди имущественных налогов на первом месте стоит земельный налог. Порядок его взимания регулируется гл. 31 НКРФ, налоговая база определяется как кадастровая стоимость земельного участка, содержащаяся в ЕГРН.

Рост налоговых доходов от земельного налога за период 2016-2018 гг. составил 10,7 млрд. руб. В 2018 г. по земельному налогу наблюдается наименьший прирост в группе имущественных налогов - всего 0,6% относительно 2017 г. В то время, как по итогам 2017 г. наблюдался рост по зе-

мельному налогу на 5,4%, а общий объем поступлений составил 186,0 млрд. Основной тренд по доходам от земельного налога - снижение удельного веса в сумме поступлений по имущественным налогам.

Проведенный анализ позволили выделить ряд факторов, оказавших наибольшее влияние на формирование налоговых доходов по земельному налогу:

- проведение в большинстве субъектов России мероприятий по государственной кадастровой оценке земельных участков, влияющих на изменение величины налогооблагаемой базы;

- увеличение сумм выпадающих налоговых доходов в результате оспаривания владельцами земельных участков кадастровой стоимости, установленной государством;

- изменения в налоговом законодательстве местного уровня, направленных на оптимизацию налоговых льгот, увеличение налоговых ставок и актуализации объектов налогообложения.

Налог на имущество физических лиц наряду с земельным налогом является одним из немногочисленных местных налогов, зачисляющийся в бюджеты муниципальных образований по нормативу, установленному бюджетным законодательством. Налог на имущество физических лиц имеет наименьший фискальный потенциал по всей группе имущественных налогов, но, в тоже время, является источником пополнения доходов местного уровня с наибольшим приростом поступлений. По данным ФНС России в консолидированные бюджеты муниципальных образований по итогам 2018 г. налога на имущество физических лиц поступило в размере 61,3 млрд. руб., что на 17,4% больше, чем за предыдущий год. В 2017 г. темпы роста доходов по налогу на имущество физических лиц более существенны (44,7%) и составили

Основными факторами, оказывающими прямое влияние на формирование доходов по налогу на имущество физических лиц, являются:

- переход некоторых регионов на взимание налога исходя из кадастровой стоимости и постановка на учет объектов налогообложения, по которым ранее налоговая база не была определена;

- применение повышающего коэффициента в отношении налоговой базы, определяемой как кадастровая стоимость, и коэффициента-дефлятора для применения инвентаризационной стоимости;

- увеличение количества налогоплательщиков (2016/2018 - 11901750 ед. (14,2%);

- изменение налогового законодательства на местном уровне в части применения налоговых ставок и налоговых льгот.

Выводы. Для повышения эффективности формирования доходов региональных и местных бюджетов на основе налогообложения недвижимости можно выделить несколько ключевых направлений:

- профилактика налоговых нарушений и предотвращение банкротства предприятий и организаций;

- интеграция региональных и муниципальных баз данных по объектам недвижимого имущества и земельным участкам с базой данных Росреестра, сверка этих баз и унификация форматов представления данных;

- разработка и внедрение единой методики оценки налоговых льгот;

- активизация работы по проверке соответствия фактического использования земельных участков разрешенным видам использования, а также выявление неиспользуемых земель сельскохозяйственного назначения;

- совершенствование системы стимулов для местных властей к увеличению налоговых доходов от источников на своей территории [14].

52,2 млрд. руб. Удельный вес налога на имущество физических лиц в общем объеме доходов по имущественным налогам составляет 4,4%.

1. Бобошко И.В. Имущественное налогообложение: анализ зарубежной и отечественной практик // Инновационное развитие экономики. - 2018. - №6. - С. 83.

2. Данные об исполнении местных бюджетов в Российской Федерации за 2018 год. -[Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/perfomance/regions/operational/municipalities/ (Дата обращения: 20.03.2019).

3. Ермакова Е.А. Налоговые доходы регионов: проблемы налоговой автономии // Экономика. Налоги. Право. - 2017. - Т. 10. № 3. - С. 132-138.

4. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/common/upload/library/2018/03/main/Ipolnenie_federalnogo_budzheta.p ^ (Дата обращения: 04.07.2019).

5. Мутыгуллина А.З. Сравнительная характеристика налогообложения России и Канады // Экономика и социум. - 2016. - № 5-2. - С. 300-303.

6. Ткачева Т.Ю. Бюджетно-налоговые механизмы устойчивого развития регионов: теория и методология: дис. . д-ра экон. наук: 08.00.10 / Ткачева Татьяна Юрьевна. - М., 2019. - 377 с.

TRENDS AND FACTORS OF TAX REVENUES FROM REAL ESTATE OF INDIVIDUALS IN LOCAL BUDGETS

R.V. Batashev, Senior Lecturer Y.Kh. Idrisov, Graduate Student Chechen State University (Russia, Grozny)

Abstract. The article is devoted to the study of the formation of tax revenues of local budgets in terms of taxation of real estate of individuals. The problem offilling local budgets, increasing transparency and predictability of tax revenue planning is an unconditional priority of state tax policy. According to the results of the study, it was concluded that the share of income from taxation of real estate of individuals accounts for a small amount of tax revenues, in connection with which, the main factors influencing their formation are identified, and prospects for increasing the financial stability of local budgets through taxation of real estate of individuals are identified.

Keywords: local budgets, revenues, taxes, land tax, property tax, factors, income.

Актуальность данной темы связана с понижением налоговой базы и снижением поступлений налогов в региональный и местные бюджеты.

Целью данной работы проанализировать налоговую базу и поступления налогов в Региональный и Местный бюджеты.

1. Увеличить уровень поступлений налогов и сборов в бюджеты,

2. Увеличение налогооблагаемой базы.

По данным полученным в ИФНС России по Приморскому краю Первомайского района, города Владивостока поступления налогов и сборов в региональный и местный бюджеты значительно сократились.

Для начала проанализируем поступления в краевой бюджет в 2012 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2012 года составили 530 783 тыс. руб. За 12 месяцев 2011 года поступления составили 538 724 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2012 года и 12 месяцами 2011 года) составила 7 941 тыс. руб.

Основной рост поступлений в федеральный бюджет за 12 месяцев 2012 года приходится на налог на прибыль, зачисляемый в федеральный бюджет, по данному налогу перечислено 28 349 тыс. руб. [3].

По налогу на добавленную стоимость за 12 месяцев 2012 года поступило 488 401 тыс. руб., это на 2,7 % (13 457 тыс. руб.) меньше поступлений чем в 2011 году.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в бюджет 571 194 тыс. руб. – это (43 % от доходной части краевого бюджета бюджета).

Рост поступлений за счет изменения норматива отчислений в бюджет КБ с 01.01.2012 плюс 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в Краевой бюджет составляет – 75 %. [1].

– Налога на прибыль (НП), зачисляемого в краевой бюджет, поступило 261 110 тыс. руб. – это (20 % от общей суммы поступивших платежей в краевой бюджет Приморского края).

– Наблюдается значительный рост поступление единого налога, по упрощённой системе налогообложения (УСН) за 12 месяцев 2012 года – рост составил на 54 359 тыс. руб. Рост по Единому налогу, по за 12 месяцев 2012 г. Наблюдается значительный рост поступлений единого налога, по упрощенной системе налогообложения (УСН) на 54 359 тыс. руб. Рост поступлений произошёл за счет увеличения числа налогоплательщиков (Которые находятся на Упрощённой системе налогообложения).

Так же проанализируем поступления в краевой бюджет в 2013 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2013 года составили 503 938 тыс. руб. За 12 месяцев 2012 года поступления составили 530 785 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 26 847 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2013 года составили 35 777 тыс. руб.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2013 года составило 451 334 – это на 37 067 тыс. руб. (на 8 %) меньше поступлений за 12 месяцев 2012 года. НДС Беларусь за 12 месяцев 2013 года поступлений 8 967 тыс. руб., что на 4 472 тыс. руб. (99 %) больше поступлений чем за 12 месяцев 2012 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2013 года поступлений составило 3 035 тыс. руб., что на 448 тыс. руб. (13 %) меньше поступлений чем за 12 месяцев 2012 года.

На снижение поступлений повлияло уменьшение выделенных квот на вылов биологических ресурсов на 2013 год.

Основными доходообразующими статьями краевого бюджета РФ стали:

Структура поступлений в бюджет Приморского края:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 612 227 тыс. руб. – это (38 % от доходной части бюджета). Рост налога на доходы физических лиц составил 41 033 тыс. руб. (по отношению к 12 месяцам 2012 года).

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 234 052 тыс. – это (14 % от общей суммы поступивших платежей в краевой бюджет), снижение налога на прибыль составило 27 059 тыс. руб. (по отношению к 12 месяцам 2012).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 1 447 тыс. руб. больше, чем за 12 месяцев 2012 года (12 месяцев 2013 года – 254 704 тыс. руб., а за 12 месяцев 2012 года 253 257 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2013 года в бюджет поступило 449 973 тыс. руб.,- это (27 % от общей суммы поступивших платежей в краевой бюджет), рост составил 286 055 тыс. руб. по отношению к 12 месяцам 2012 года.

Проанализируем поступления в краевой бюджет в 2014 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2014 года составили 535 456 тыс. руб., поступления за 12 месяцев 2013 года составили 503 938 тыс. руб. Рост поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 31 518 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2014 года составили 75 711 тыс. руб., что на 39 934 тыс. руб. (211,6 %) больше чем поступления в 2013 году.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2014 года составило 421 696 – это на 29 365 тыс. руб. (на 6,5 %) меньше поступлений за 12 месяцев 2013 года. НДС Беларусь за 12 месяцев 2014 года поступлений 8 755 тыс. руб., что на 212 тыс. руб. (2,4 %) больше поступлений чем за 12 месяцев 2013 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2014 года поступлений составило 3 519 тыс. руб., что на 483 тыс. руб. (15,9 %) меньше поступлений чем за 12 месяцев 2013 года.

Поступления согласно предоставленных налогоплательщиками сведений о полученных лицензиях по объектам ВБР.

Наблюдается значительный рост поступлений по Налогу на доходы физических лиц (НДФЛ). За 12 месяцев 2014 года поступило налога в сумме 20 142 тыс. руб.

Рост поступлений в связи с изменением с 01.01.2014 года процента отчислений НДФЛ (КБК 1821010204001) в ФБ 50 %.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 710 151 тыс. руб. – это (38,13 % % от доходной части бюджета). Рост налога на доходы физических лиц составил 98 258 тыс. руб. (16,1 %), (по отношению к 12 месяцам 2013 года). Рост поступлений за счет изменения процента отчислений в КБ с 01.01.2014 года с 70 % (в 2013 году) до 78.4281 % (в 2014 году). В сопоставимых показателях отклонение составляет 24 585 тыс. руб. или 103.6 %.

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 294 217 тыс. – это (27 % от общей суммы поступивших платежей в краевой бюджет), рост налога на прибыль составило 60 165 тыс. руб. (по отношению к 12 месяцам 2013).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 26 293 тыс. руб. больше, чем за 12 месяцев 2013 года (за 12 месяцев 2014 года – 280 997 тыс. руб., а за 12 месяцев 2013 года 254 704 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2014 года в бюджет поступило 458 3493 тыс. руб., – это (24,61 % от общей суммы поступивших платежей в краевой бюджет), рост составил 8 376 тыс. руб. по отношению к 12 месяцам 2013 года.

Рис. 1. Структура поступлений налогов и сборов в бюджет Приморского края в 2014 году

Так же проанализируем поступления налогов в местный бюджет в 2012 году.

В местный бюджет г. Владивостока за 12 месяцев 2012 года мобилизовано налогов и сборов на 100 048 тыс. руб. больше по отношению к 12 месяцам 2011 года (за 12 месяцев 2012 года в бюджет поступило – 691 940 тыс. руб., а за 12 месяцев 2011 года поступило – 591 892 тыс. руб.).

Рис. 2. Структура поступлений налогов и сборов в бюджет города Владивостока в 2012 году

Рост доходной части местного бюджета г. Владивостока за 12 месяцев 2012 года по отношению к 12 месяцем 2011 года составил 16,9 % [4].

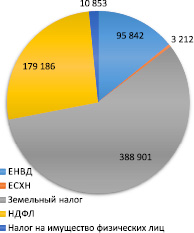

– За 12 месяцев 2012 года в городской бюджет основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2012 года перечислено земельного налога 388 901 тыс. руб. (56 % дохода городского бюджета) – это на 95 701 тыс. руб., больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока, поступило 179 186 тыс. руб. за 12 месяцев 2012 года – это на 16 879 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2011 г. в местный бюджет г. Владивостока поступления составили 196 095 тыс. руб.

Поступления НДФЛ в городской бюджет г. Владивостока по итогам 12 месяцев 2012 года составляют 26 % от общей суммы поступлений в бюджет города.

Снижение поступлений за счет изменения норматива отчислений в бюджет ГБ с 01.01.2012 минус 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в ГБ – 25 %.

Рис. 3. Структура поступлений налогов и сборов в бюджет города Владивостока в 2013 году

Рис. 4. Структура поступлений налогов и сборов в бюджет города Владивостока в 2014 году

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 95 842 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2011 года) составил 11 593 тыс. руб. (13,8 %)

Отклонение за счет изменения процента отчисления в ГБ с 01.01.2011 года с 90 % на 100 % по КБК начиная с периодов 2011 года. В январе–марте 2011 года перечисляли налог по итогам 2010 года, т.е. распределение было 90 %.

Проанализируем поступления налогов в местный бюджет в 2013 году.

В местный бюджет г. Владивостока за 12 месяцев 2013 года мобилизовано налогов и сборов на 36 726 тыс. руб. больше по отношению к 12 месяцам 2012 года (за 12 месяцев 2013 года в бюджет поступило – 728 647 тыс. руб., а за 12 месяцев 2012 года поступило – 691 921 тыс. руб.).

Рост поступлений за 12 месяцев 2013 года в городской бюджет г. Владивостока наблюдается по Земельному налогу.

– За 12 месяцев 2013 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 393 138 тыс. руб. (56 % дохода городского бюджета) – это на 4 237 тыс. руб. больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2013 года, поступило 195 897 тыс. руб. за 12 месяцев 2012 года – это на 16 711 тыс. руб. больше перечислений налогоплательщиками, за 12 месяцев 2012 г. в местный бюджет г. Владивостока поступления составили 179 186 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 102 683 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2012 года) составил 6 841 тыс. руб. (107,1 %).

Проанализируем поступления налогов в местный бюджет в 2014 году.

В местный бюджет г. Владивостока за 12 месяцев 2014 года мобилизовано налогов и сборов на 56 337 тыс. руб. меньше по отношению к 12 месяцам 2013 года (за 12 месяцев 2014 года в бюджет поступило – 668 032 тыс. руб., а за 12 месяцев 2013 года поступило – 724 369 тыс. руб.).

– Снижение поступлений за 12 месяцев 2014 года в городской бюджет наблюдается по Земельному налогу. За 12 месяцев 2014 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 333 507 тыс. руб. (49,92 % дохода городского бюджета) – это на 59 631 тыс. руб. меньше, чем поступления за 4 квартал (12 месяцев) 2013 года (393 138 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2014 года, поступило 190 641 тыс. руб. по сравнению с 12 месяцами 2013 года – это на 5 256 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2013 г. в местный бюджет г. Владивостока поступления составили 195 897 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 104 485 тыс. руб. (15,64 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост по сравнению с предшествующим периодом, (12 месяцев 2013 года) составил 1 776 тыс. руб. (1,7 %).

Снижение поступлений в 2014 году в городской бюджет наблюдается по Единому сельскохозяйственному налогу. Так, за 12 месяцев 2014 год перечислено данного налога 4 475 тыс. руб., что на 2 276 тыс. руб. меньше перечислений за 12 месяцев 2013 года (6 751 тыс. руб.) [5].

Вывод: ИФНС России следует обратить внимание на собираемость налогов и сборов:

– усовершенствовать систему ответственности за налоговые правонарушения.

– ужесточение налогового контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

– повышение эффективности деятельности органов налогового контроля. [2].

Подводя итог, можно сказать, что система налогообложения Российской Федерации не совершенна, так как недостаточно эффективный контроль за сбором налогов. Налогоплательщики(предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе и поступлений налогов и сборов в бюджеты страны.

Кто и когда платит налог на недвижимость

Этот материал обновлен 14.03.2021.

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2020 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью до 10 млн рублей платят 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. Год, в котором регион перешел на расчет по кадастру, влияет на этот расчет.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2020 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

Налог на имущество по инвентаризационной стоимости вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов за 2020 год и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б × С − Н2) × К + Н2) × КПВ × Д − Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р .

В 2020 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р .

В 2021 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р . В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2020 год — до 1 апреля 2021 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р . Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2021 год, то выбор надо сделать до 31 декабря 2021 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2020 год, лучше уложиться в срок до 1 апреля 2021 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Нерсесян Софья Александровна

Выжитович Александр Михайлович

1. студент, Новосибирский государственный университет экономики и управления «НИНХ»

2. научный руководитель кафедры общественных финансов, доцент, к.э.н.

Nersesyan Sofia Alexandrovna

Vyzhitovich Alexander Mikhailovich

1. student, Novosibirsk State University of Economics and Management "NINH"

2. Scientific Director of the Department of Public Finance, Associate Professor, Ph.D.

Аннотация: Данная статья посвящена проблеме определения роли земельного налога в формировании местных бюджетов. В статье дана историческая справка по земельному налогу, а также изучена практика его применения для пополнения местных бюджетов на примере кемеровской области. Также в статье обозначены основные проблемы, оказывающие негативное влияние на показатели собираемости земельного налога.

Abstract: This article is dedicated to a problem of definition of a role of land tax in formation of local budgets. In article the historical information on land tax is given and also practice of its application for replenishment of local budgets on the example of the Kemerovo region is studied. Also in article the main problems having negative impact on indicators of collecting of land tax are designated.

Ключевые слова: земельный налог, налоговая база, налоговая задолженность, кадастровая стоимость, доходы местного бюджета.

Keywords: land tax, tax base, tax debt, cadastral cost, income of the local budget.

Земельный налог выступает одним из источников формирования муниципальных бюджетов вместе с налогом на имущество физических лиц и налогом на доходы физических лиц. Он в полном объеме зачисляется в бюджеты муниципальных образований, но пока занимает сравнительно небольшую долю в налоговых доходах местных бюджетов по сравнению с тем же налогом на доходы физических лиц, 15% от суммы которого поступает в местный бюджет.

Земельный налог установлен и введен в действие Налоговым кодексом РФ[1] и нормативными правовыми актами представительных органов муниципальных образований. В городах федерального значения земельный налог устанавливается Налоговым кодексом РФ и законами указанных субъектов РФ. Налоговые ставки устанавливаются представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов Москвы, Санкт-Петербурга и Севастополя) в пределах, предусмотренных Налоговым кодексом РФ, они же определяют порядок и сроки уплаты налога.

В 1991 году начались работы по созданию налоговой системы Российской Федерации как самостоятельного государства, и земельному налогу отводилось в ней особое место. Так, в этом же году плата за землю как правовая категория была введена в действующее законодательство о налогах и сборах путем принятия Закона РСФСР «О плате за землю». В этом нормативно-правовом акте под платой за землю законодателем понимались следующие формы реализации принципа платного землепользования:

— нормативная цена земли [7, с. 88].

По смыслу Закона РСФСР «О плате за землю» плата за землю представляет собой комплексное аграрное понятие, включающее, в том числе, и сам земельный налог – разновидность платы за землю, уплачиваемую собственниками земли, землевладельцами и землепользователями, за исключением арендаторов. Понятийный аппарат изучаемого закона справедливо подвергался критике, основной аргумент которой – земельный налог, арендная плата и нормативная цена земли рассматривались вне связи друг с другом. Так, нормативная цена земли использовалась только в случаях покупки, выкупа земельных участков, при получении банковского кредита под залог земельного участка. Но, согласно положениям экономической теории и практики рыночной экономики цена земли – это основа установления арендной платы и земельного налога, и их размеры напрямую зависят от цены земельного участка заданного качества и местоположения.

Нормативно-правовая база проведения расчетов и взимания земельных платежей с 1991 года по 2005 год характеризовалась несистематизированностью материала, поскольку нормы по налогообложению земли были рассредоточены по многочисленным правовым актам, которые относились к разным отраслям права, что не позволяло обеспечить эффективное правовое регулирование этой сферы общественных отношений.

С 1 января 2005 года вступила в силу глава 31 «Земельный налог» Налогового кодекса РФ, и произошел переход к новому методу исчисления земельного налога – налоговая база стала определяться как кадастровая стоимость земельного участка вместо площади земельного участка, которая для исчисления налога умножалась на ставку, скорректированную рядом коэффициентов. Кадастровая стоимость земельного участка, учитывающая качество земли, позволяет осуществить более справедливое изъятие земельного налога. А поскольку земельный налог в полном объеме поступает в местный бюджет, то можно с уверенностью говорить об усилении заинтересованности местных властей в поступлениях этого налога в бюджеты муниципалитетов.

В 2015 году произошли существенные изменения в законодательстве, регулирующем земельное налогообложение. В частности, были приняты следующие законы:

— Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ [2];

— Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ [3].

Их принятие направлено на дальнейшее совершенствование нормативно-правовой базы, регулирующей земельное налогообложение.

Роль земельного налога как источника наполнения доходной части местного бюджета зависит от применяемого механизма маневрирования его ключевыми элементами:

В дореволюционной России практиковалось освобождение от его уплаты юридических лиц (монастырей) и физических лиц (дворян), а также применялись дифференцированные ставки в зависимости от качества, плодородия и расположения земельного участка и т.д. В настоящее время законодательно также определены налоговые инструменты, влияющие на расчет суммы земельного налога [4, с. 50].

В таблице 1 отражены данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области за последние 3 года (в 2016-2018 гг.) [11].

Данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

Данные таблицы 1 позволяют сделать следующие выводы о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.:

— общая сумма поступлений земельных налогов в течение анализируемого периода постоянно снижалась – в 2017 году сумма поступившего земельного налога сократилась на 25008 тыс. руб., что в относительном выражении составило 0,74%. В 2018 году негативная динамика сохранилась – снижение составило 46376 тыс. руб. или 1,38%. В целом за 2016-2018 гг. сумма поступившего земельного налога снизилась на 71384 тыс. руб. или на 2,11%;

— сумма поступлений земельного налога с организаций также характеризовалась негативной динамикой – в 2017 году сумма поступившего земельного налога с организаций сократилась более чем значительно – на 136235 тыс. руб., что в относительном выражении составило 4,35%. В 2018 году также наблюдалась негативная динамика – снижение показателя составило 43392 тыс. руб. или 1,45%. В целом за 2016-2018 гг. сумма полученного земельного налога с организаций снизилась на 179627 тыс. руб. или на 5,74%;

— сумма поступлений земельного налога с физических лиц характеризовалась неустойчивой динамикой – в 2017 году сумма поступившего земельного налога с физических лиц увеличилась существенно – на 111227 тыс. руб., что в относительном выражении составило 43,69%, то есть в 1,44 раза. В 2018 году наблюдалась небольшая негативная динамика – снижение показателя составило 2984 тыс. руб. или 0,82%. В целом за 2016-2018 гг. сумма полученного земельного налога с физических лиц увеличилась на 108243 тыс. руб. или на 42,52%.

При этом динамика налоговых доходов местных бюджетов в Кемеровской области в 2016-2018 гг. характеризовалась позитивной динамикой, что говорит о снижении зависимости местных бюджетов от поступлений земельного налога. Так, в 2017 году сумма налоговых доходов местных бюджетов в Кемеровской области увеличилась на 1231726 тыс. руб. или на 7,14%. В 2018 году прирост показателя составил 4068454 тыс. руб. или 22,02%. В целом за 2016-2018 гг. сумма налоговых доходов местных бюджетов увеличилась на 5300180 тыс. руб., что в относительном выражении составило 30,73%.

Проблемы взыскания характерны для всех имущественных налогов, но в особенности – для земельного. Исследователи в качестве основные причин этого указывают следующие:

— долги обанкротившихся организаций;

— неполучение или несвоевременное получение налоговых уведомлений физическими лицами;

— нежелание уплачивать земельный налог в нарушение требований ст. 56 Конституции РФ;

— несоответствие прожиточного минимума населения уровню налоговой нагрузки [4, с. 50].

В таблице 2 представлены данные о задолженности по земельному налогу в Кемеровской области в 2016-2018 гг. [11].

Данные о задолженности по земельному налогу в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

| Наименование показателя | 2016 г. | 2017 г. | 2018 г. | Абсолютное отклонение, +/- | Темп прироста, % |

| Задолженность по земельному налогу (включая пени и санкции), тыс. руб. | 815916 | 1278352 | 1191546 | 375630 | 46,04 |

| в том числе: | |||||

| — земельный налог с организаций, тыс. руб. | 456358 | 777605 | 784557 | 328199 | 71,92 |

| — земельный налог с физических лиц, тыс. руб. | 359558 | 500747 | 406989 | 47431 | 13,19 |

| Структура задолженности | |||||

| — земельный налог с организаций, % | 55,93 | 60,83 | 65,84 | 9,91 | – |

| — земельный налог с физических лиц, % | 44,07 | 39,17 | 34,16 | -9,91 | – |

Как следует из данных таблицы 2, задолженность по земельному налогу в 2016-2018 гг. только увеличивалась. Совокупная задолженность по земельному налогу увеличилась на 46,04%, в том числе задолженность организаций – на 71,92%, а физических лиц – на 13,19%. Об этом же говорит и изменение структуры задолженности по земельному налогу: удельный вес налога с организаций за 2016-2018 гг. увеличился с 55,93% до 65,84% (на 9,91%), а удельный вес налога с физических лиц, наоборот, сократился с 44,07% до 34,16% (на 9,91%).

На рисунке 1 отражены данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц.

Рисунок 1. Данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц

Как видно по рисунку 1, общий уровень задолженности по земельному налогу за 2016-2018 гг. увеличился с 24,10% до 35,95%. При этом уровень задолженности организаций увеличился за рассматриваемый период с 14,57% 26,58%, а уровень задолженности физических лиц – с 70,80% до 89,15%. Платежная дисциплина физических лиц оставляет желать лучшего – по состоянию на 2018 г. всего 10,85% начисленного земельного налога было оплачено своевременно. Кроме того, существенно ухудшилась и платежная дисциплина организаций.

В целом, несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, он выступает в качестве важного формирования финансовой базы органов местного самоуправления [9, с. 404].

Вместе с тем, переход к кадастровому исчислению земельного налога выявил существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов. Обзор законодательства, судебно-арбитражной практики, юридической прессы, заявлений и жалоб налогоплательщиков позволяет обратить внимание на отдельные сложности, связанные с администрированием земельного налога.

Наиболее распространенной проблемой выступает невозможность определения налоговой базы, без которой нельзя уплатить сам земельный налог. Данная проблема актуальна для земельных участков сельскохозяйственного назначения, поскольку межевание осуществляется недостаточными темпами, как и кадастровый учет земель, и подготовка соглашений и договоров аренды. В результате этого муниципальные бюджеты недополучают значительные средства.

Еще одна немаловажная проблема – это налогообложение земельных участков, которые заняты объектами недвижимости, в отношении которых не проводились межевание и кадастровый учет. Соответственно, у налогоплательщиков отсутствуют правоустанавливающие документы на землю. Поэтому сразу возникает вопрос о правомерности уплаты земельного налога. А, значит, необходимо ликвидировать данные пробелы и недоработки.

Кроме того, проблемы, связанные с объединением ГНК (Государственного кадастра недвижимости) и ЕГРН (Единого государственного реестра недвижимости) в ЕГРН, существенно влияют на величину земельного налога, поступающего в бюджет муниципальных образований [8, с. 394].

Имеется ряд недостатков и при расчете суммы земельного налога, и одним из них является определение кадастровой стоимости земельного участка. Зафиксировано множество случаев, когда независимые оценщики определяли цену участка, которая не имела весомых оснований, поскольку не принимались в учет такие факторы, как месторасположение и отдаленность от инфраструктуры. Подобный подход вызывал массу недовольства со стороны собственников земельных участков, так как имело место множество манипуляций оценщиков.

Для укрепления финансовой самостоятельности муниципальных образований следует отменить предоставление федеральным законодательством льгот по имущественным налогам, а в случае необходимости – компенсировать льготы по налогам прямыми субсидиями за счет сокращения субсидий бюджетам субъектов РФ. Реформированию должны подвергнуться также льготы, которые не имеют экономического эффекта и не способствуют развитию налогового потенциала местного самоуправления.

В заключение следует отметить, что эффективность действия механизма налогового регулирования должна определяться объективным установлением величины платы за земли определенного качества, целевого назначения и местоположения. С одной стороны, платежи за землю, которые являются обязательными независимо от факта ведения деятельности на отдельно взятом земельном участке, могут стимулировать собственника либо арендатора к эффективному использованию земли и предотвратить превращение земельных ресурсов в депо капитала, стимулируя оборот на рынке недвижимости. При этом, необоснованный налог на землю может привести к снижению коммерческой привлекательности земельных участков, превращая бизнес-план в «бизнес-утопию» в связи с тем, что земельные платежи неэластичны, а это чревато снижением деловой активности и отказом от ведения деятельности в отдельных территориях [7, с. 91].

Вместе с тем, нестабильный размер платы за землю снижает привлекательность инвестирования в экономику России, негативно влияя на конкурентоспособность землепользователей, подрывая стимулы к труду и инициативу, являясь причиной низкой эффективности налоговой системы в России. А это, несомненно, негативно влияет и на доходы местных бюджетов, сдерживая развитие муниципальных образований.

Читайте также: