Акциз на автомобильный бензин налог на доходы физических лиц таможенные сборы и пошлины

Опубликовано: 18.05.2024

Повышение акцизов на топливо происходит практически каждый год. Это естественный процесс, который позволяет увеличить поступления в бюджет, за счет спроса на эту продукцию. Рост акцизов на бензин происходит за счет принятия закона и подписания его Президентом. Принятые акцизы на бензин с 1 января 2019 года влияют на общую стоимость топлива. Повышение акцизов на бензин в 2019 году пока не планируется, но это временное «затишье». Увеличение акцизов в 2019 году запланировано в несколько этапов, примерно 5-10% до 2021 года. Зная, какой акциз на бензин с 1 января 2019 года предусмотрен, можно понимать изменение цен на рынке, предугадывать его повышение.

Кто повышает акцизы на бензин в России

Акциз относится к косвенному налогу, который действует только в производственной сфере. Список нефтяной продукции ограничен, но позволяет государству регулировать их производство, сбыт и потребление. Повышение этого платежа запускает цепную реакцию, которая приводит к увеличению цен на рынке, даже на продукты питания. Поэтому правительству важно сохранять влияние в этой области, чтобы исключить резких или стремительных скачков.

Любые новости о повышении цен на бензин часто приводит к панике, ведь они составляют 12% от конечной цены, предусмотренной для потребителя. Это косвенный налог, предусмотренный действующим законодательством, который направляется в федеральный бюджет. Платеж осуществляют юридические лица, занимающиеся покупкой сырья и продажей готовой продукции. Но по факту эту разницу платит конечный потребитель. Продавец всегда закладывают любые финансовые колебания в финальную стоимость.

Налог предусмотрен в случае продажи топлива. С его помощью Правительство регулирует оборот бензина в стране и сдвигает стоимость. Делается это обычно с целью повысить приток средств в бюджет, чтобы сократить его дефицит. Это может происходить и потому, что пошлина используется в качестве регулирующего инструмента на рынке.

Акцизы на бензин с 1 января 2019 года

Акциз на бензин представляет собой косвенный налог, который взымается с предпринимателей и организаций. Он взымается на одном уровне с НДС, и за счет изменений его ставки регулируется цена и потребление продукции высокого спроса. Обязанность его рассчитывать и вносить в бюджет, лежит на самом плательщике. Специфика акциза на топливо:

- Действия производителя относительно прямогонного бензина облагаются налогом, но в стоимость конечного продукта такие платежи не закладываются.

- Оплачивать акциз на топливо можно отдельным субъектом или совместно несколькими участниками.

- В качестве объекта налогообложения выступает реализация продукции, получение или перемещение товара, передача его другому лицу, в том числе и на безвозмездной основе, использование в качестве натуральной оплаты.

- Двойное налогообложение за закупку сырья и сбыт готовой продукции исключается, за счет перерасчета его самим предприятием. Но такое разрешено делать далеко не во всех случаях.

- Цена устанавливается из расчета на одну тонну продукции. В среднем в год подорожание осуществляется в пределах 5-7%.

Акциз на топливо в 2019 году остался без изменений, согласно принятой редакции Федерального закона № 301. Увеличение его размера предусмотрено только в начале 2021 года. Сегодняшние показатели предусмотрены с прошлого года. К примеру, на бензин для автомобиля 13100 руб. за тонну, за дизельное топливо 5665 руб.

Акцизы на нефтепродукты с 1 января 2019 года

Продукты, произведенные из нефти, причисляются к подакцизной категории товара. Поэтому их выпуск облагается налогом. Отличительной их особенностью является сложный химический путь получения. Косвенным налогом облагается любая продукция, произведенная из нефти. Это автомобильное масло, керосин, дистилляторы и другое. В 2019 году на нефтепродукты сохраняется уровень акциза, предусмотренный для предыдущего года. Начисляется он при транспортировке готовой продукции своему филиалу для продажи, дальнейшей обработки или использования в собственных целях. Формула, по которой вычисляется коэффициент:

А = НБ х НС – НВ, где:

- А – акциз;

- НБ – налоговая база;

- НС – налоговая ставка;

- НВ – налоговый вычет.

Рассчитывать акциз на нефть должно само предприятие, которое занимается производством. Фискальные послабления со стороны правительства направляются на сдерживание рыночных цен на бензин и другую продукцию, предусмотренные для покупателя.

Расчет акциза на прямогонный бензин

Поднятие ставки на бензин, дизельное топливо и другие производные нефти, не единственный пункт, предусмотренный принятым Федеральным законом №301. Также правительство утвердило изменения механизмы вычисления ставки на прямогонный бензин. В новой редакции размер определяется по следующей формуле:

Апб= ПТ х Спб – В, где:

- Апб – Акциз прямогонного бензина;

- ПТ – подакциз товара (количество измеряется в тоннах);

- С пб – ставка прямогонного бензина;

- В – вычеты (предусмотренные статье 200 НК РФ).

Рост планируется поэтапным, примерно на 5-10% каждый последующий период. Такая динамика направлена на стабилизацию рынка. Отчетным периодом, в который производитель рассчитывает акциз составляет 1 календарный месяц. Как и в другие периоды, плательщики имеют право получить налоговый вычет. С его помощью снижается размер налогового обязательства. Срок оплаты сохранился без изменений, и внести нужную сумму плательщик должен до 25 числа.

Акциз на топливо в 2019 году практически остается без изменений, так как правительство планирует его повышение в несколько этапов. Это позволит избежать резких скачков цен. Применяются поправки каждый год, и предусмотрены акцизы в твердом виде или процентном соотношении. Ставки регулируются относительно класса бензина и дизельного топлива. Индексация проводится с учетом прогнозируемых потребительских цен.

Фраза «автомобиль — не роскошь, а средство передвижения» постепенно теряет актуальность, потому что цены неумолимо растут. Сказывается не только изменение курса рубля, но и налоговая политика государства. В цену автомобиля заложены расходы на комплектующие, сборку, логистику, оплату рабочей силы, маржинальность и всевозможные налоги и сборы. Ради любопытства предлагаем посчитать, сколько может стоит автомобиль, если отнять платежи в пользу государства.

Сколько в автомобиле налогов? Фото: vesti-ua.net

Таможенная пошлина

С 10 сентября 2019 года таможенная пошлина на ввоз новых автомобилей юридическими лицами составляет 15%. Для сравнения: в 2012 году тариф был 25%, но России пришлось снизить пошлину в рамках обязательств, взятых во время вступления в ВТО.

Таможенная пошлина влияет на стоимость машин, которые ввозятся в Россию из других стран уже готовыми. Локального производства это не касается, даже если автомобиль собирается на территории РФ, а комплектующие доставляются из другой страны.

Снижая таможенную пошлину, власти России беспокоились, что заводы иностранных автоконцернов начнут уходить из страны, а это чревато ростом безработицы и снижением поступлений от налогов. Чтобы удержать производства, был введён «заградительный тариф» в виде утилизационного сбора, о котором пойдёт речь дальше, а также введены преференции для производителей, развернувших заводы в России. В том числе — льготы на ввоз комплектующих для сборки автомобиля.

Акцизный сбор

Все автомобили — как ввезённые в РФ, так и выпущенные на территории страны, являются подакцизным товаром, то есть облагаются особым видом налога (ст. 181 НК РФ).

С 1 января 2021 года акциз на автомобили планово вырос на 4%, что соответствует инфляции. Размер акциза зависит от мощности автомобиля.

| Мощность автомобиля | Акциз в 2020 | Акциз в 2021 |

| 90−150 л. с. | 49 руб за 1 л. с. | 51 руб за 1 л. с. |

| 150−200 л. с. | 472 руб | 491 руб |

| 200−300 л. с. | 773 руб | 804 руб |

| 300−400 л. с. | 1 317 руб | 1 370 руб |

Налог на добавочную стоимость

С момента последнего повышения НДС не изменился и составлеят 20%.

Утилизационный сбор

Ввозные пошлины на иномарки начиная с 2012 года снижались, а утилизационный сбор — увеличивался. Сначала он распространялся только на импортные автомобили, затем распространился и на машины, производимые на территории страны. Но локальным производителям государство оказывает поддержку и компенсирует уплату утилизационного сбора через специальные программы.

Утилизационный сбор состоит из базовой ставки, умноженной на коэффициент, который зависит от возраста машины и объёма двигателя.

В 2021 году базовая ставка составляет 20 000 рублей (но ведутся разговоры о её повышении на 25%).

Коэффициенты на утилизационный сбор:

| Объём двигателя | Коэффициент на новый транспорт |

| до 1 000 куб. см | 2,41 |

| от 1 000 до 2 000 куб. см | 8,92 |

| от 2 000 до 3 000 куб. см | 14,08 |

Теперь можно посчитать, какую долю занимают налоги и сборы в стоимости автомобиля.

Toyota Camry

Toyota Camry. Фото: kolesa.ru

Минимальная цена — 1 793 000 рубля. Мощность — 181 л. с.

Автомобиль собирают в России, поэтому учитывать ввозную пошлину не будем, утилизационный сбор тоже, поскольку отраслевые программы компенсируют производителям расходы на уплату сбора.

НДС — 358 600 рублей.

Итого: 447 471 рублей.

Впрочем, подсчитывать, сколько налогов заложено в цену автомобиля, — то же самое, что рассуждать, сколько будет стоить булка хлеба и бутылка водки без акциза и НДС (любопытно, но бессмысленно, потому что налоги не отменят).

С помощью калькулятора растаможивания авто вы рассчитаете сумму таможенных платежей, необходимую для таможенного оформления легкового автомобиля или иного ТС из-за границы в 2021 году в соответствии с таможенным законодательством Таможенного союза (ЕАЭС), в который на данный момент входит Россия, Казахстан, Белоруссия, Киргизия и Армения. Помимо перечисленных стран, в РФ популярен ввоз машин из Грузии, Абхазии, Украины, Германии и других государств Европы, США, Японии, Узбекистана, ОАЭ, Финляндии, Южной Кореи.

Онлайн калькулятор растаможки автомобиля в РФ

Как растаможить автомобиль в России в 2021 году

С рядом изменений, которые произошли в 2021 году в вопросе ввоза импортных автомобилей, у автолюбителей возникают всё новые и новые вопросы. Давайте разберемся с тонкостями: какие затраты ложатся на плательщика и как по-новому рассчитать растаможку авто?

Особенности оформления

Решили стать владельцем импортного автомобиля? Будьте готовы к тому, что первым делом вам придётся доказать свою платёжеспособность, положив гарантийную сумму на депозит. Если вы не знаете, как рассчитать стоимость растаможки авто, можно положить на счёт приблизительную сумму. В любом случае неиспользованные денежные средства будут возвращены таможней после полного прохождения пограничного контроля.

Подтверждением того, что вы внесли средства, будет служить расписка и сертификат, выданные Федеральной таможенной службой. С этими документами выехать за границу намного проще. Также следует обратить внимание, каким способом вы будете ввозить автомобиль: перегонять самостоятельно, сидя за рулём, или использовать контейнерные перевозки. От этого зависит, понадобиться ли заполнять декларацию ТД-6.

С января 2017 года обязательным условием для ввоза авто через границу ЕАЭС является установка на нем системы «ЭРА-ГЛОНАСС». Ее необходимо приобрести у АО «ГЛОНАСС», установить в сертифицированном центре, внести информацию о VIN номере и номере кузова и получить сертификат безопасности конструкции транспортного средства в специальной лаборатории.

Документы, которые потребуются

При въезде на территорию России необходимо предъявить немалый пакет бумаг:

- оригинал документов на авто и их копии (важно полное совпадение данных в паспорте и на кузове, моторе и т.д.);

- таможенная расписка с сертификатом, выданная до выезда за рубеж;

- договор страхования на автомобиль;

- сертификат безопасности «ГЛОНАСС»;

- таможенная декларация, которую можно подготовить заранее, воспользовавшись онлайн-формой для предварительного заполнения пассажирской таможенной декларации

Страхование имеет большое значение. Отсутствие обязательной страховки может стать весомым аргументом для отказа в пересечении границы, а в некоторых случаях даже грозит штрафом.

Что придётся оплатить при ввозе автомобиля на территорию России

1. Таможенный сбор

Таможенный сбор — обязательный платеж при перемещении товара через границу, который определяется параметрами этого товара. Согласно действующему законодательству, при расчёте данного показателя учитывают используемый автомобилем вид топлива, год выпуска транспортного средства (ТС), объем и мощность двигателя. При наличии этих данных без труда можно узнать, сколько будет стоить растаможка авто.

2. Уплата пошлины

Ставка таможенной пошлины фиксирована для каждого типа транспортного средства, утверждена Единым таможенным тарифом и другими нормативными актами. Однако процедура оформления – дело ответственное и хлопотное. Поэтому чаще всего владельцы автотранспортных средств и люди, которые ведут внешнеэкономическую деятельность, прибегают к услугам таможенных представителей. И забота о том, как считать растаможку авто, возлагается на специалистов.

3. Утилизационный сбор

Взимают платёж за утилизацию товара с колесных транспортных средств сотрудники таможни. Плательщик самостоятельно производит расчёт, уплачивает его на текущий счёт казначейства и предоставляет в уполномоченный орган (для подтверждения правильности расчёта) пакет документов. Следует отметить: если автомобилю, который ввозится на территорию России, более 3 лет, то платёж будет выше, чем аналогичная ставка для нового авто.

4. НДС

В отличие от таможенной пошлины, его сумма может изменяться в зависимости от типа топлива, возраста ТС и др. Расчет НДС осуществляется исходя из общей суммы всех уплат: таможенного сбора, пошлины и утилизационного сбора.

5. Акциз

Несмотря на свою неоднозначность, для ввозимых автомобилей выступает фиксированной ставкой и зависит непосредственно от таможенной стоимости транспортного средства.

Есть ли способ быстро рассчитать растаможку авто

Это один из простых способов, как рассчитать стоимость растаможки автомобиля самостоятельно, не тратя много времени на определение каждого пункта по отдельности и не прибегая к помощи специалистов.

ВИДЕО: Правила таможенного оформления автомобилей в России

Растаможка автомобилей в России

Итак, какие же пошлины и налоги нужно платить при растаможке автомобиля. Речь идет об автомобилях с бензиновыми, дизельными и гибридными двигателями. Для растаможки электромобилей существуют отдельные правила, которые описаны ниже.

- Сбор за таможенное оформление. Размеры сбора приведены ниже.

- Таможенная пошлина.

- Утилизационный сбор. Платят как физические так и юридические лица. Расчет описан ниже.

- НДС. Платят только юридические лица. НДС (18%) расчитывается от суммы: стоимость авто + таможенная пошлина + акциз.

- Акциз. Платят только юридические лица. Ставки акциза приведены ниже.

Начиная с 2014 года разрешен ввоз автомобилей с экологическим классом только ЕВРО-5.

Растаможка электромобилей в России

Налоги, уплачиваемые при растаможке электромобилей, немного отличаются от налогов, которые необходимо уплачивать для бензиновых и дизельных автомобилей.

С 4 мая 2020 до конца 2021 года введены нулевые пошлины на ввоз электромобилей.

Итак, при растаможке электромобилей необходимо оплатить следующие налоги:

- Сбор за таможенное оформление. Размеры сбора приведены ниже.

- Таможенная пошлина.

- Утилизационный сбор. Для всех автомобилей, в том числе автомобилей с электрическими двигателями, рассчитывается по единым ставкам. Расчет утилизационного сбора описан ниже.

- НДС. Платят юридические лица (всегда), а также физические лица (только при ввозе электромобилей старше 3-х лет). НДС составляет 18% от суммы: каталожная стоимость авто + таможенная пошлина + акциз.

- Акциз. Платят юридические лица (всегда), а также физические лица (только при ввозе электромобилей старше 3-х лет). Ставки акциза приведены ниже.

Сбор за таможенное оформление

Сумма сбора зависит только от стоимости автомобиля.

Новые ставки таможенных сборов действуют с 1 августа 2020 года.

| Стоимость автомобиля, руб. | Стоимость оформления, руб. |

|---|---|

| до 200 000 | 775 |

| до 450 000 | 1 550 |

| до 1 200 000 | 3 100 |

| до 2 700 000 | 8 530 |

| до 4 200 000 | 12 000 |

| до 5 500 000 | 15 500 |

| до 7 000 000 | 20 000 |

| до 8 000 000 | 23 000 |

| до 9 000 000 | 25 000 |

| до 10 000 000 | 27 000 |

| свыше 10 000 000 | 30 000 |

Утилизационный сбор

Утилизационный сбор рассчитывается по следующей формуле:

где БС – базовая ставка, К – коэффициент.

Базовая ставка определяется категорией транспотного средства:

- легковые автомобили некоммерческого использования – 20 000 руб.

- коммерческие автомобили (как легковые так и грузовые и автобусы) – 150 000 руб.

Значения коэффициента для физических лиц:

| Для автомобилей младше 3-х лет | Для автомобилей старше 3-х лет |

|---|---|

| 0.17 | 0.26 |

Значения коэффициента для юридических лиц:

Коэффициенты утилизационного сбора для юридических лиц были повышены 1 апреля 2018 года. В таблице приведены новые коэффициенты.

| Объем двигателя | до 1000 см 3 | от 1000 до 2000 см 3 | от 2000 до 3000 см 3 | от 3000 до 3500 см 3 | свыше 3500 см 3 | электромобили |

|---|---|---|---|---|---|---|

| Автомобили младше 3-х лет | 1.65 | 4.2 | 6.3 | 5.73 | 9.08 | 1.63 |

| Автомобили старше 3-х лет | 6.15 | 15.69 | 24.01 | 28.5 | 35.01 | 6.1 |

Акциз

Размер акциза на автомобили зависит от мощности двигателя.

Новые ставки действуют с 1 января 2021 года.

Текущие ставки акциза:

| Мощность двигателя | Ставка акциза |

|---|---|

| до 90 л.с. | 0 руб. за 1 л.с. |

| 91 – 150 л.с. | 51 руб. за 1 л.с. |

| 151 – 200 л.с. | 491 руб. за 1 л.с. |

| 201 – 300 л.с. | 804 руб. за 1 л.с. |

| 301 – 400 л.с. | 1370 руб. за 1 л.с. |

| 401 – 500 л.с. | 1418 руб. за 1 л.с. |

| свыше 501 л.с. | 1464 руб. за 1 л.с. |

Таможенные пошлины на автомобили: Ставки

Ставки таможенных пошлин рассчитываются по-разному в зависимости от типа двигателя, объема двигателя, стоимости автомобиля.

Таможенные ставки для физических лиц на автомобили возрастом менее 3 лет.

| Стоимость автомобиля | до 8500 евро | до 16700 евро | до 42300 евро | до 84500 евро | до 169000 евро | свыше 169000 евро |

|---|---|---|---|---|---|---|

| Таможенная пошлина | 54%, но не менее 2.5 евро/см 3 | 48%, но не менее 3.5 евро/см 3 | 48%, но не менее 5.5 евро/см 3 | 48%, но не менее 7.5 евро/см 3 | 48%, но не менее 15 евро/см 3 | 48%, но не менее 20 евро/см 3 |

Таможенные ставки для физических лиц на автомобили возрастом старше 3 лет.

| до 1000 см 3 | от 1001 до 1500 см 3 | от 1501 до 1800 см 3 | от 1801 до 2300 см 3 | от 2301 до 3000 см 3 | свыше 3001 см 3 | |

|---|---|---|---|---|---|---|

| от 3 до 5 лет | 1.5 евро/см 3 | 1.7 евро/см 3 | 2.5 евро/см 3 | 2.7 евро/см 3 | 3 евро/см 3 | 3.6 евро/см 3 |

| старше 5 лет | 3 евро/см 3 | 3.2 евро/см 3 | 3.5 евро/см 3 | 4.8 евро/см 3 | 5 евро/см 3 | 5.7 евро/см 3 |

Таможенные ставки для юридических лиц на автомобили с бензиновыми двигателями.

| до 1000 см 3 | от 1001 до 1500 см 3 | от 1501 до 1800 см 3 | от 1801 до 2300 см 3 | от 2301 до 3000 см 3 | свыше 3001 см 3 | |

|---|---|---|---|---|---|---|

| до 3 лет | 23%, но не менее 0.67 евро/см 3 | 23%, но не менее 0.73 евро/см 3 | 23%, но не менее 0.83 евро/см 3 | 23%, но не менее 1.2 евро/см 3 | 23%, но не менее 1.2 евро/см 3 | 23%, но не менее 1.57 евро/см 3 |

| от 3 до 5 лет | 25%, но не менее 0.45 евро/см 3 | 25%, но не менее 0.5 евро/см 3 | 25%, но не менее 0.45 евро/см 3 | 25%, но не менее 0.55 евро/см 3 | 25%, но не менее 0.55 евро/см 3 | 25%, но не менее 1 евро/см 3 |

| от 5 до 7 лет | 25%, но не менее 0.45 евро/см 3 | 25%, но не менее 0.5 евро/см 3 | 25%, но не менее 0.45 евро/см 3 | 25%, но не менее 0.55 евро/см 3 | 25%, но не менее 0.55 евро/см 3 | 25%, но не менее 1 евро/см 3 |

| старше 7 лет | 1.4 евро/см 3 | 1.5 евро/см 3 | 1.6 евро/см 3 | 2.2 евро/см 3 | 2.2 евро/см 3 | 3.2 евро/см 3 |

Таможенные ставки для юридических лиц на автомобили с дизельными двигателями.

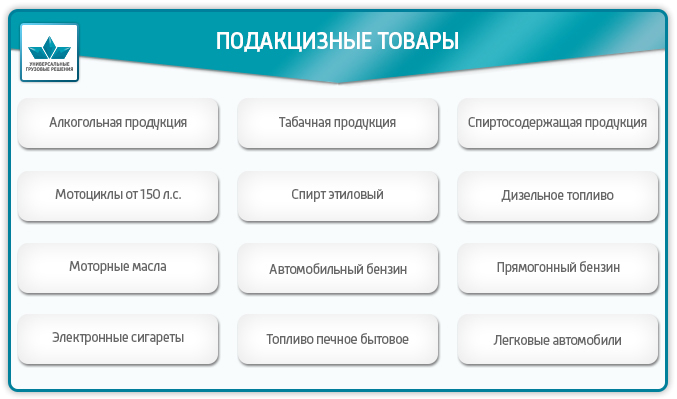

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

Читайте также:

- Определите объем среднедушевых валовых налоговых ресурсов в субъекте рф при следующих условиях

- Организация посредник между налоговой инспекцией и торговым предприятием

- Учетная политика для целей налогового учета в бюджетном учреждении

- Практикум по налогам и налогообложению л и гончаренко

- Дальневосточный гектар налог на землю