210 строка в декларации по налогу на имущество за

Опубликовано: 01.05.2024

Что показывается в стр. 210 декларации

Начиная с отчетности за 2019 год налогоплательщики должны применять обновленный бланк налоговой декларации по имуществу, который утвержден приказом ФНС России от 14.08.2019 № СА-7-21/405@.

В декларации по налогу на имущество 2019 года строка 210 присутствует только в одном месте — в разделе 2 (в котором приводятся сведения по расчету суммы платежа в бюджет по объекту недвижимости со среднегодовой балансовой стоимостью). В рассматриваемой строке показывается налоговая ставка. Ее величина определяется в соответствии с положениями ст. 380 НК РФ.

Справка. С 2020 года отменена обязанность организаций представлять в налоговую расчеты по авансовым платежам по налогу на имущество (закон от 15.04.2019 № 63-ФЗ). Ранее в данных расчетах строка 210 соответствовала другому показателю — остаточной стоимости основных средств по состоянию на начало месяца, идущего за отчетным периодом. Ставка показывалась в строке 170.

Есть два типа ставок по налогу на имущество:

- ставки, устанавливаемые в отношении налоговой базы в виде среднегодовой балансовой стоимости налогооблагаемого объекта;

- ставки, устанавливаемые в отношении соответствующей базы в виде кадастровой цены объекта.

Содержащаяся в декларации по налогу на имущество стр. 210 предполагает указание ставки первого типа.

Ставка по объекту с кадастровой ценой указывается в строке 080 раздела 3 декларации, в котором обособленно показываются сведения по кадастровым базам.

Ознакомимся подробнее с порядком установления величины ставки, фиксируемой в строке 210 декларации по налогу на имущество.

Как определить показатель по строке 210

В отношении ставок по налоговой базе, которая представлена балансовой стоимостью объекта недвижимости, на уровне федерального законодательства установлены следующие общие правила:

- ставки устанавливаются законами субъектов РФ и не могут превышать 2,2% (п. 1 ст. 380 НК РФ);

- в случае если ставка не определена законом региона, применяется ставка 2,2% (п. 4 ст. 380 НК РФ).

В большинстве российских регионов действует максимальная ставка — 2,2%. Но в Республике Крым и Севастополе она заметно ниже — 1%.

Кадастровые ставки, перечисленные в п. 1.1 ст. 380 НК РФ, применяются только в отношении объектов недвижимости, указанных в п. 1 ст. 378.2 НК РФ.

В теории возможна ситуация, когда один и тот же объект недвижимости будет располагаться на территории двух и более регионов, в каждом из которых установлены разные ставки в отношении балансовой налоговой базы.

Заполнение содержащейся в декларации по налогу на имущество стр. 210 в подобных случаях имеет ряд особенностей.

Заполнение строки 210 по распределенному имуществу: нюансы

Выше мы отметили, что в Республике Крым балансовая ставка по налогу на имущество составляет 1%. В соседнем регионе, Краснодарском крае, она стандартная — 2,2%.

Известно, что Крымский мост поставлен на кадастровый учет как линейный объект, расположенный на территории двух субъектов Федерации одновременно — Республики Крым и Краснодарского края. Если мост так и останется частью автодороги общего пользования, то налог на него федеральный собственник (учреждение, которому мост может быть передан в оперативное уведомление) платить не будет (п. 11 ст. 381 НК РФ). Но в случае изменения данного статуса основания для налогообложения возникнут — и, поскольку в соответствии со ст. 378.2 НК РФ налоговая база по линейным объектам не может исчисляться на основании кадастровой цены, в качестве базы будет использоваться именно среднегодовая балансовая цена моста. В бюджет Крыма налог будет платиться по одной ставке, в бюджет Кубани — по другой.

Не исключена приватизация отдельных объектов капстроительства на земельном участке, где построен Крымский мост — с последующей их кадастровой «пропиской» на территории двух регионов одновременно. В подобных случаях предполагается составление двух деклараций:

- первая пойдет в ИФНС по месту расположения крымской части объекта недвижимости (с указанием местной ставки по строке 210);

- вторая пойдет в ИФНС по месту расположения краснодарской части объекта (с указанием, в свою очередь, другой региональной ставки).

При этом в разделах 2 обеих деклараций необходимо корректно отразить долю по стоимости объекта в каждом регионе.

Возможно, вам будут интересны наши материалы о декларации на имущество:

В декларации по налогу на имущество в строке 210 показывается налоговая ставка по базе, представленной среднегодовой балансовой стоимостью налогооблагаемого объекта. Максимальная величина данной ставки — 2,2%, устанавливается она региональными властями.

Еще больше материалов по теме — в рубрике «Налог на имущество».

- Где находится стр. 210 в декларации по налогу на имущество?

- Какие нормативные документы регламентируют заполнение строки 210 декларации?

- Какие ставки по налогу на имущество строка 210 декларации может содержать?

- Итоги

Где находится стр. 210 в декларации по налогу на имущество?

Все юрлица, владеющие имуществом, признаваемым объектом налогообложения по налогу на имущество, отчитываются перед фискалами за 2020 год с помощью декларации, утв. Приказом ФНС РФ от 14.08.2019 № СА-7-21/405@ (в редакции Приказа ведомства от 28.07.2020 № ЕД-7-21/475@).

ВНИМАНИЕ! С 14.03.2021 форма декларации по налогу на имущество обновлена. Когда отчитываться на новом формуляре? Разбираемся здесь.

Форма декларации состоит из титульного листа, разделов 1, 2, 2.1, 3. Титульник и раздел 1 сдаются всеми налогоплательщиками. Оставшиеся разделы отчета представляются в зависимости от того, каким именно имуществом владеет организация.

Строка под номером 210 располагается в декларации во 2-м разделе, где налогоплательщиками рассчитывается база по налогу и непосредственно сам налог в части принадлежащих российским и зарубежным предприятиям основных средств, стоимость которых определяется как среднегодовая. Как мы уже сказали, эта строка служит для указания ставки налога.

Какие нормативные документы регламентируют заполнение строки 210 декларации?

Для безошибочного заполнения строки 210 бухгалтеру организации, владеющей налогооблагаемым имуществом, надо обратиться к Порядку заполнения декларации, утвержденному тем же приказом налоговиков, что и сама ее форма. А в нем сказано, что по оговариваемой строчке показывается налоговая ставка, установленная региональным законодательством для определенной категории налогоплательщиков по конкретному виду имуществу. Там же есть дополнение об указании налоговой льготы, т. е. если регион предоставляет льготу в виде пониженной налоговой ставки, то строка 210 должна быть заполнена с учетом такой льготы.

Эксперты КонсультантПлюс пошагово разъяснили порядок расчета и уплаты налога на имущество. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Как видим, Порядок заполнения отсылает налогоплательщиков к законодательству регионов. Какие ставки вправе устанавливать регионы, а какие нет — об этом расскажем далее.

Какие ставки по налогу на имущество строка 210 декларации может содержать?

Налог на имущество организаций относится к региональным налогам. Именно поэтому субъекты РФ наделены некоторыми полномочиями при установлении принципов и порядка исчисления этого налога. Законодательством субъектов РФ утверждается и налоговая ставка, применяемая для расчета налога. Надо сказать, что эта ставка устанавливается в различных размерах для имущества, рассчитываемого по среднегодовой стоимости, и для имущества, для которого определена кадастровая стоимость. Нас интересует первый вид имущества, поскольку мы говорим о 2-м разделе декларации.

На федеральном уровне для такого имущества утвержден максимум — 2,2% (п. 1 ст. 380 НК РФ). Ни один регион не может превысить указанный процент.

Исходя из вышесказанного, при расчете налога с имущества организаций в строке 210 декларации может быть указано значение, не превышающее 2,2%. Всё будет зависеть:

- от специфики имущества;

- категории налогоплательщика;

- особенностей регионального законодательства.

К содержанию строки 210 надо подойти очень ответственно, ведь от нее напрямую зависит правильность расчета налога на имущество. В случае неверного занесения данных в нее (особенно при указании меньшей ставки, чем надо) сумма налога окажется заниженной, а это чревато претензиями со стороны налоговых органов.

Итоги

Строка 210 в декларации по налогу на имущество, сдаваемой налогоплательщиками раз в год по его окончании, располагается во 2-м разделе. Она служит для указания налоговой ставки, по которой производится расчет налога с имущества, определяемого по среднегодовой стоимости. Ставка налога устанавливается на региональном уровне так же, как и льгота в виде понижения процентной ставки. Поэтому чтобы правильно заполнить данную строчку отчета и, соответственно, безошибочно посчитать налог, нужно воспользоваться информацией из законов, принимаемых субъектами РФ.

«Клерк» Рубрика Декларация по налогу на имущество

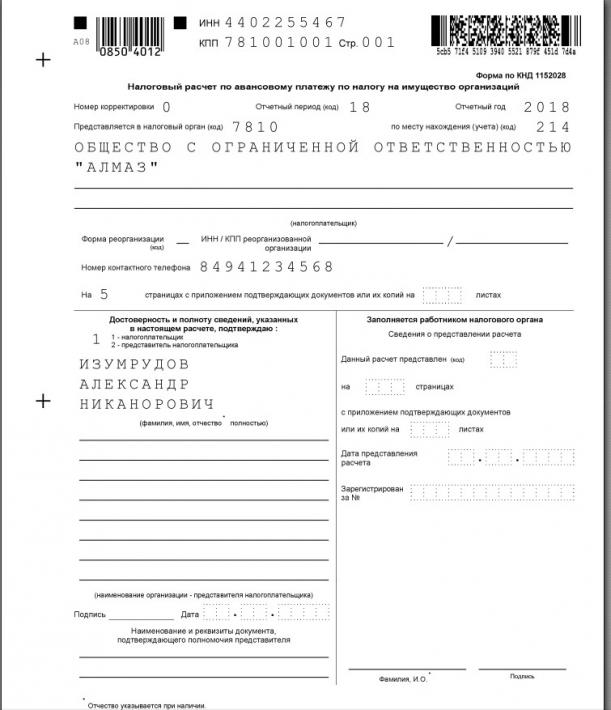

Подходит время квартальной отчетности. Сдать расчет по авансовому платежу по налогу на имущество за 3 квартал 2018 года надо не позднее 30 октября.

В этой статье мы расскажем о том, как заполнять расчет российской организации.

Кто должен представить Расчет

Не являются объектом налогообложения в 2018 году объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификатором ОС. Таким образом, если у организации имеется только имущество, отнесенное к первой или второй группе ОС, она не обязана сдавать расчеты и декларацию по налогу на имущество.

Обратите вниманиеРегиональные законодатели могут не устанавливать отчетные периоды и тогда расчеты по авансам сдавать не надо. Загляните в региональный закон о налоге на имущество организаций.

По какой форме сдавать расчет и какие разделы

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2018 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

- Титульный лист;

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Общие требования

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

Титульный лист

Расчет подписывается руководителем организации или иным лицом, имеющим право действовать от имени организации без доверенности. Если же отчет будет подписывать представитель по доверенности, данные этой доверенности должны быть указаны на титульном листе.

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2018;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации или обособленного подразделения. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 221 (по месту обособленного подразделения, имеющего отдельный баланс);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

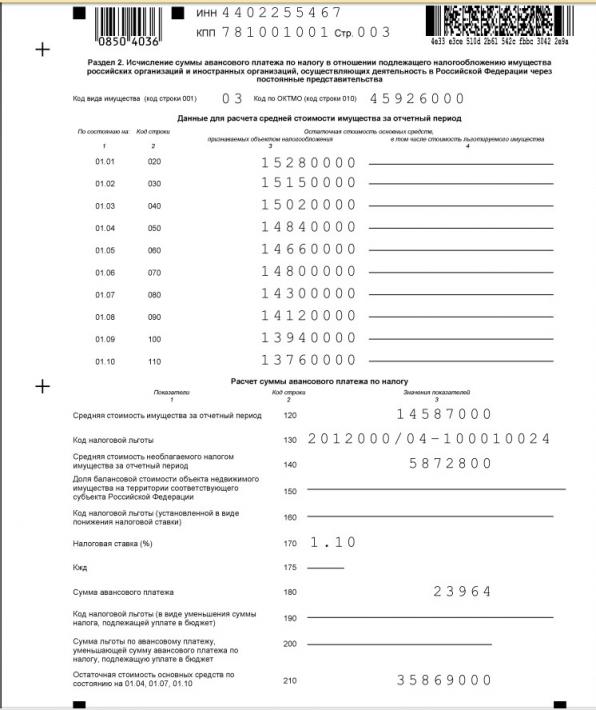

Раздел 2

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Если в регионе по налогу установлены разные ставки, то заполняется несколько разделов 2. Кроме того, несколько разделов может быть потому, что применяется несколько налоговых льгот.

По строке 001 указывается код вида имущества из Приложения 5 к Порядку заполнения расчета. В основном указывается код 03, он применяется для большинства видов имущества.

В строке 010 указывается код ОКТМО, по которому будет уплачиваться налог.

Остаточная стоимость основных средств отражается в строках 020 — 110графы 3.

Остаточную стоимость льготируемого имущества указывается в строках 020 — 110 графы 4. Если льгот нет, то ставится прочерк.

В строке 120 отражается среднегодовая стоимость имущества. Рассчитывается она просто — складываете значения строк 020-110 графы 3 и делите на 10.

Код льготы по налогу на имущество организаций указывается в строке 130. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 130 не заполняется. Эти коды указываются в других строках.

Если все же поле нужно заполнить, то в первой части нужно указать код льготы из Приложения № 6 к Порядку заполнения расчета. Во второй части указывается статья, пункт и подпункт регионального закона, которым льгота установлена.

Много вопросов возникает по движимому имуществу, приобретенному до 1 января 2013 года и которое ранее льготировалось. С 1 января 2018 года право устанавливать льготы было передано регионам. И оформили эти льготы в региональных законах по-разному. Четыре варианта заполнения раздела 2 вы можете найти в статье Расчет по налогу на имущество: отражаем движимое имущество по-новому.

Средняя стоимость не облагаемого налогом имущества за отчетный период (строка 140) рассчитывается как среднее арифметическое показателей графы 4.

Если организация применяет льготу с кодом 2012400 (снижение ставки налога), то заполняется поле 160. Порядок заполнения такой же, как и у строки 130.

Ставка налога указывается в строке 170.

Кжд (строка 175) заполняется только в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью, впервые принятых на учет в качестве основных средств начиная с 1 января 2017 г.

Сумма авансового платежа отражается в строке 180. Расчет суммы простой: (строки 120-140 раздела 2) х (строку 170) х ¼.

Если организация льготу в виде уменьшения суммы налога, нужно заполнить строки 190 и 200. В строке 190 указывается код налоговой льготы 2012500, а также номер, пункт и подпункт статьи закона субъекта РФ, которым установлена льгота (по аналогии со строкой 130). Сумма, на которую уменьшается авансовый платеж, отражается по строке 200.

В строке 210 указывается остаточная стоимость всех основных средств на 1 октября 2018 г. за исключением имущества, не подлежащего налогообложению по пп. 1 — 7 п. 4 ст. 374 НК РФ (пп. 13 п. 5.3 Порядка). Поскольку основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией ОС, не являются объектом налогообложения в соответствии с пп. 8 п. 4 ст. 374 НК РФ, их стоимость в строке 210 учитывается.

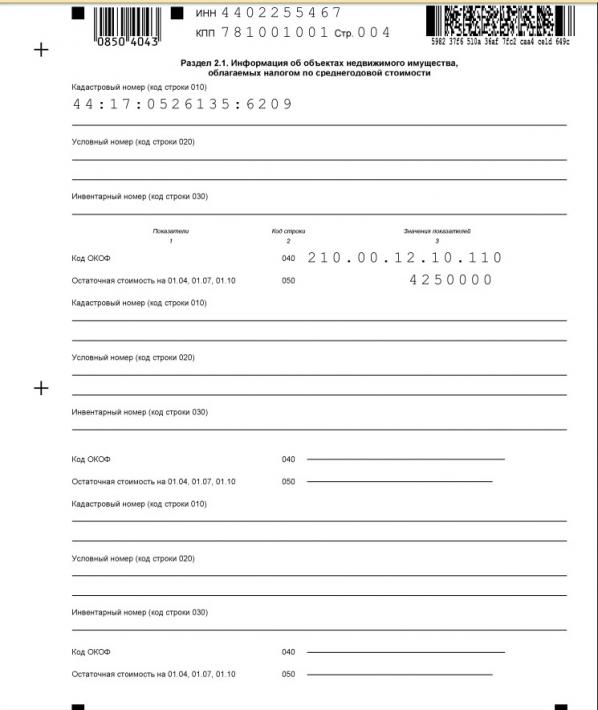

Раздел 2.1

Обратите внимание, что в разделе указываются только объекты, находящиеся на балансе организации на 1 октября. Если объект выбыл до этой даты, он не указывается.

В отношении каждого объекта недвижимости нужно заполнить строки 010 — 050:

- кадастровый номер объекта (если он присвоен) — в строке 010;

- условный номер объекта (при наличии) в соответствии с ЕГРН — в строке 020;

- инвентарный номер объекта (если он есть и если не заполнены строки 010 и 020) — в строке 030.

- код ОКОФ в соответствии с Общероссийским классификатором основных фондов — в строке 040;

- остаточная стоимость объекта по состоянию на первое число месяца, следующего за отчетным периодом — в строке 050.

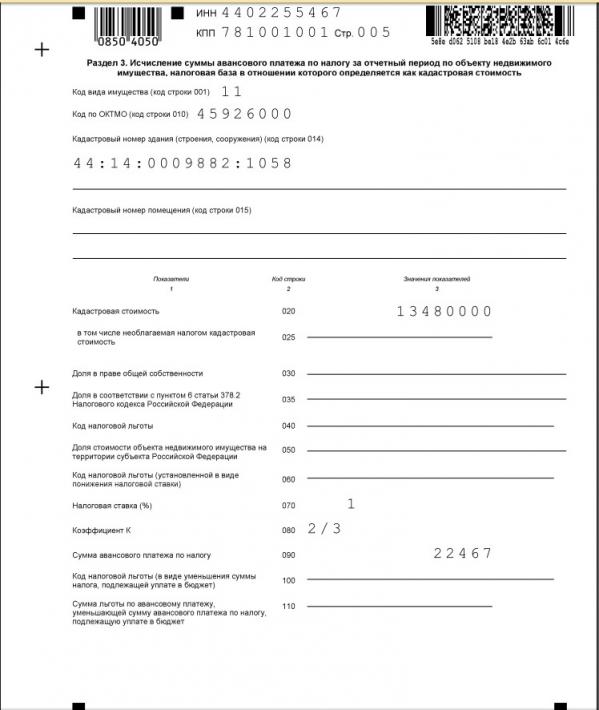

Раздел 3

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

В строке 010 — ОКТМО, по которому уплачивается налог.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы (по аналогии со строкой 130 раздела 2).

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога.

Налоговая ставка отражается по строке 070.

Коэффициент К (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент К (строка 080).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

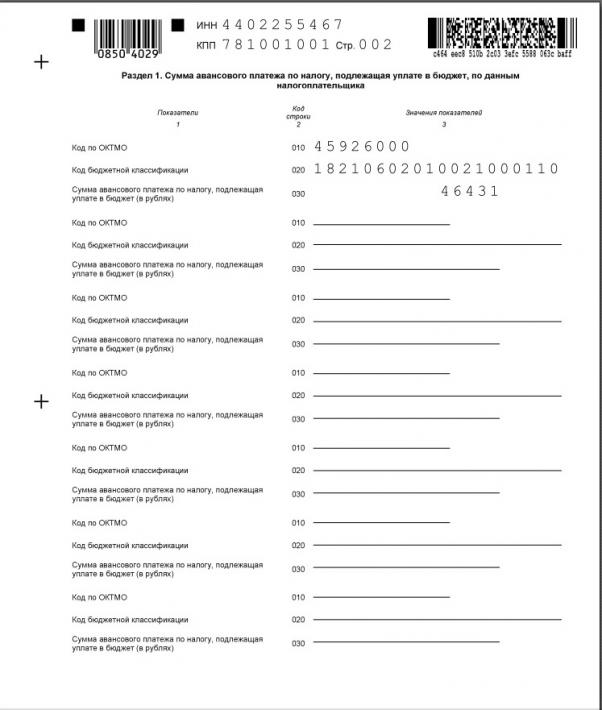

Раздел 1

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

(Приказ ФНС РФ от 28.07.2020 г. № ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения, а также о признании утратившими силу приказов Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@», зарегистрирован в Минюсте РФ 02.09.2020 г. N 59615)

С 3 ноября 2020 года вступит в действие обновленная форма налоговой декларации по налогу на имущество организаций.

Новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2020 года.

ФНС РФ в Информации от 12.08.2020 г. разъяснила, что обновления связаны с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или высших исполнительных органов государственной власти субъектов РФ, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года в рамках мер по поддержке экономики из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Это позволит реализовать условия о стабилизации правил налогообложения имущества организации на период действия указанного соглашения.

Так как ряд организаций был освобожден от уплаты налога за II квартал 2020 года, расширился перечень кодов налоговых льгот, отражаемых в декларации.

В том числе для организаций, включенных на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Раздел 1 декларации

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в соответствии с п. 1.6 Порядка заполнения налоговой декларации.

П. 4.2 Порядка в новой редакции установлено, что по строке с кодом 005 указывается признак налогоплательщика.

– если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу, – указывается признак «1»;

– если налогоплательщик применяет нормативные правовые акты высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по налогу), – указывается признак «2»;

– если налогоплательщик не применяет указанные нормативные правовые акты, – указывается признак «3».

В каждом блоке строк с кодами 007–040 указываются:

1) по строке с кодом 007 указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (далее – СЗПК), включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации», применяющим положения п. 4.3 ст. 5 НК РФ.

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Раздел 2 декларации

Раздел 2 декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в РФ через постоянные представительства.

Раздел 2 декларации заполняется отдельно в отношении льготируемого по конкретной налоговой льготе (за исключением налоговой льготы в виде уменьшения не только суммы налога, но и авансового платежа по налогу, подлежащих уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) недвижимого имущества.

А также:

– в отношении недвижимого имущества, учитываемого на балансе организации — участника свободной экономической зоны, созданного или приобретенного в целях выполнения договора об условиях деятельности в свободной экономической зоне и расположенного на территории данной свободной экономической зоны;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, связанных с исполнением СЗПК;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, не связанных с исполнением СЗПК.

В случае заполнения Раздела 2 декларации с кодом 14 по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в свободной экономической зоне по решению суда, по строке с кодом 160 проставляется прочерк.

Установлено, что строки с кодами 230 и 240 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В случае указания в первой части строки с кодом 230 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 240 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта РФ установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 240 должно быть подсчитано как значение строки с кодом 220 × (100 – 80) : 100.

Если организация согласно Федеральному закону от 08.06.2020 г. № 172-ФЗ «О в несении изменений в часть вторую Налогового кодекса Российской Федерации» освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 240 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

В случае заполнения Раздела 2 с отметками 01, 02, 03, 05, 07, 08, 09, 10 и 14 по строке «Код вида имущества (код строки 001)» по строке с кодом 260 указывается разность значений строк с кодами 220 и 240.

Если исчисленное таким образом значение по строке с кодом 260 меньше нуля, по строке с кодом 260 указывается нулевое значение.

Раздел 3 декларации

Раздел 3 Декларации заполняется:

– российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

– иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в РФ через постоянные представительства;

– иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в РФ через постоянные представительства.

Установлено, что по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений п. 4.3 ст. 5 НК РФ.

– если Раздел 3 заполняется в отношении недвижимого имущества, связанного с исполнением СЗПК, – указывается признак «1»;

– если Раздел 3 заполняется в отношении недвижимого имущества, не связанного с исполнением СЗПК, – указывается признак «2».

В случае заполнения Раздела 3 декларации в отношении объекта недвижимого имущества, за исключением помещения, в строке с кодом 014 указывается код «1».

В случае заполнения Раздела 3 декларации в отношении помещения в строке с кодом 014 указывается код «2».

По налоговым льготам, установленным законом РФ в виде понижения ставки налога (далее – код налоговой льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее – код налоговой льготы 2012500), а также по налоговым льготам с кодами 2010501–2010508 строка с кодом 040 не заполняется.

По строке с кодом 090 в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 декларации, указывается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

В случае владения объектом недвижимого имущества в течение всего налогового периода по строке с кодом 090 указывается 1.

Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей.

Строки с кодами 110 и 120 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Установлено, что в случае указания в первой части строки с кодом 110 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 120 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Установлено, что если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

По строке с кодом 130 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, определяемая как разность значений строк с кодами 100 и 120.

Установлено, что если исчисленное таким образом значение по строке с кодом 130 меньше нуля, по строке с кодом 130 указывается нулевое значение.

В приложении № 6 приведены коды налоговых льгот.

Перечень кодов налоговых льгот дополнен:

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0--», далее в случае уточнения указывается соответственно «1--», «2--» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Читайте также: