182 федеральная налоговая служба

Опубликовано: 01.05.2024

182 1 02 02101 08 1013 160

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)

как уплачиваемых за расчетные (отчетные) периоды до 01.01.2017, установленных Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»,

так и страховых взносов, установленных Налоговым кодексом Российской Федерации.

Заполнение реквизитов платежного поручения:

- В полях «ИНН» и «КПП» получателя средств должно указываться значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего его администрирование

- В поле «Получатель» - сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование налогового органа, осуществляющего администрирование

- Значение кода бюджетной классификации: первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы Российской Федерации, должны принимать значение «182» - Федеральная налоговая служба.

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (Работодатели), уплачивающие страховые взносы на обязательное медицинское страхование (ОМС) указывают Код классификации доходов бюджетов (КБК) в поле 104 распоряжения о переводе денежных средств (платежном поручении) при осуществлении платежей.

Для Страховых взносов на ОМС необходимо указать:

- 18210202101081013160 - страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков;

- 18210202101082013160 - пени;

- 18210202101082213160 - проценты;

- 18210202101083013160 - суммы денежных взысканий (штрафов).

КБК действителен для уплаты взносов за отчетные периоды 2017 года (первый квартал, полугодие, девять месяцев календарного года, календарный год).

Прибыль

182 1 01 01011 01 1000 110

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет

182 1 01 01012 02 1000 110

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов Российской Федерации

182 1 01 01013 01 1000 110

Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет

Далее.

182 1 03 01000 01 1000 110

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

182 1 01 02010 01 1000 110

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02020 01 1000 110

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации

Далее.

Загрязнение

048 1 12 01010 01 6000 120

048 1 12 01020 01 6000 120

048 1 12 01030 01 6000 120

Далее.

Имущество организаций

182 1 06 02010 02 1000 110

Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения

182 1 06 02020 02 1000 110

Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения

Транспортный налог

182 1 06 04011 02 1000 110

Транспортный налог с организаций

182 1 06 04012 02 1000 110

Транспортный налог с физических лиц

Земельный налог

МРИ №13 ФНС РФ по М.О.: КБК земельного налога по городскому округу Долгопрудный, Лобня, Химки Московской области [Юридические лица]

МРИ №13 ФНС РФ по М.О.: КБК земельного налога по городскому округу Долгопрудный, Лобня, Химки Московской области [Физические лица]

182 1 06 06031 03 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

Далее.

Водный налог

182 1 07 03000 01 1000 110

182 1 05 01011 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

182 1 05 01021 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов ( в том числе минимальный налог , зачисляемый в бюджеты субъектов Российской Федерации)

182 1 05 02010 02 1000 110

Единый налог на вмененный доход для отдельных видов деятельности

182 1 05 02020 02 1000 110

Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года)

ПФР страховые взносы

182 1 02 02140 06 1110 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года)

182 1 02 02103 08 1013 160

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)

182 1 02 02010 06 1010 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

Далее.

ФСС РФ страховые взносы

393 1 02 02050 07 1000 160

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

182 1 02 02090 07 1010 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

182 1 02 02090 07 1000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года)

Далее.

Патент

182 1 05 04030 02 1000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения

182 1 05 04040 02 1000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением

182 1 05 04050 02 1000 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов

Далее.

Код главного администратора (1 - 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Администраторами поступлений в бюджет являются:

- органы государственной власти (в том числе, налоговые органы),

- органы местного самоуправления,

- органы управления государственных внебюджетных фондов,

- Центральный банк Российской Федерации,

- бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления,

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

- 182 - Федеральная налоговая служба

- 392 - Пенсионный фонд Российской Федерации

- 393 - Фонд социального страхования Российской Федерации

- 048 - Федеральная служба по надзору в сфере природопользования

- 153 - Федеральная таможенная служба .

Полный перечень Кодов главных администраторов доходов бюджетов смотрите здесь. 4 разряд кода

Код вида доходов предусматривает следующие группы:

- 1 - налоговые и неналоговые доходы;

- 2 - безвозмездные поступления.

В группу Доходы включаются следующие подгруппы:

- 01 - налоги на прибыль, доходы;

- 02 - страховые взносы на обязательное социальное страхование;

- 03 - налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 - налоги на товары, ввозимые на территорию Российской Федерации;

- 05 - налоги на совокупный доход;

- 06 - налоги на имущество;

- 07 - налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 - государственная пошлина;

- 09 - задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 - доходы от внешнеэкономической деятельности;

- 11 - доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 12 - платежи при пользовании природными ресурсами;

- 13 - доходы от оказания платных услуг и компенсации затрат государства;

- 14 - доходы от продажи материальных и нематериальных активов;

- 15 - административные платежи и сборы;

- 16 - штрафы, санкции, возмещение ущерба;

- 17 - прочие неналоговые доходы.

Код Статьи вида доходов производит дальнейшую детализацию кода Подгрупп вида доходов.

Код подСтатьи вида доходов производит дальнейшую детализацию кода Статьи вида доходов. 12 - 13 разряды кода

Код элементов доходов:

- Для налоговых доходов код элемента доходов соответствует бюджету бюджетной системы Российской Федерации в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов код элемента доходов определяется в зависимости от полномочий по установлению размеров платежей федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований, органами управления государственных внебюджетных фондов.

- Для безвозмездных поступлений код элемента доходов определяется исходя из принадлежности трансферта его получателю.

Устанавливаются следующие коды элементов доходов:

- 01 - федеральный бюджет;

- 02 - бюджет субъекта Российской Федерации;

- 03 - бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- 04 - бюджет городского округа;

- 05 - бюджет муниципального района;

- 06 - бюджет Пенсионного фонда Российской Федерации;

- 07 - бюджет Фонда социального страхования Российской Федерации;

- 08 - бюджет Федерального фонда обязательного медицинского страхования;

- 09 - бюджет территориального фонда обязательного медицинского страхования;

- 10 - бюджет поселения.

Код Подвидов доходов бюджетов (14 - 17 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 4-х знаков.

Детализация кодов осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации, финансовыми органами местного самоуправления.

Классификация подвидов доходов кодируется четырьмя знаками.

По доходам от взимания налогов, сборов, регулярных платежей за пользование недрами (ренталс), таможенных пошлин, таможенных сборов и доходам от взимания государственной пошлины Код подвидов используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому налогоплательщик должен самостоятельно выбрать этот код в зависимости от вида платежа. При этом администраторы указанных доходов обязаны доводить до плательщиков полный код бюджетной классификации в соответствии со следующей структурой кода подвидов доходов, в частности:

- 1000 - сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2100 - пени;

- 2200 - проценты по соответствующему платежу;

- 3000 - суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации.

ОМС : Для страховых взносов на обязательное медицинское страхование работающего населения, зачисляемых в бюджет Федерального фонда обязательного медицинского страхования, осуществляется по коду классификации доходов бюджетов 000 1 02 02101 08 0000 160 "Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования" примененяются следующие коды подвида доходов бюджетов:

- 1011 - "Страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков";

- 1012 - "Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)";

- 2011 - "Пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков";

- 2012 - "Пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)";

- 3011 - "Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков";

- 3012 - "Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)".

ПФР : Администрирование платежей, поступающих в бюджет Пенсионного фонда Российской Федерации в соответствии с Федеральным законом от 30 апреля 2008 года № 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" от застрахованных лиц и работодателей, отражаемых в бюджете Пенсионного фонда Российской Федерации, осуществляется по коду классификации доходов бюджетов 000 1 02 02041 06 0000 160 "Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации" с применением следующих кодов подвида доходов бюджетов:

- 1100 - дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

- 1200 - взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации.

Госрегистрация : В целях учета поступлений, администрируемых федеральными государственными органами . по видам доходов бюджетов подгрупп доходов . 113 - доходы от оказания платных услуг (работ) и компенсации затрат государства, . применяются следующие коды подвида доходов бюджетов: 6000 - федеральные государственные органы . (Например, Плата за предоставление информации, содержащейся в ЕГРН, ЕГРЮЛ, ЕГРИП).

Полный перечень Кодов подвида доходов бюджетов смотрите здесь. 18 - 20 разряды кода

Классификация операций сектора государственного управления , относящихся к доходам бюджетов определяется трехзначным кодом (18 - 20 разряды кода классификации доходов бюджетов Российской Федерации) классификации операций сектора государственного управления, предусматривающей группировку операций по их экономическому содержанию, и представлена следующими позициями:

- 110 - налоговые доходы;

- 120 - доходы от собственности;

- 130 - доходы от оказания платных услуг;

- 140 - суммы принудительного изъятия;

- 150 - безвозмездные поступления от бюджетов;

- 151 - поступления от других бюджетов бюджетной системы Российской Федерации;

- 152 - поступления от наднациональных организаций и правительств иностранных государств;

- 153 - поступления от международных финансовых организаций;

- 160 - страховые взносы на обязательное социальное страхование;

- 170 - доходы от операций с активами;

- 180 - прочие доходы;

- 410 - уменьшение стоимости основных средств;

- 420 - уменьшение стоимости нематериальных активов;

- 430 - уменьшение стоимости непроизведенных активов;

- 440 - уменьшение стоимости материальных запасов.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

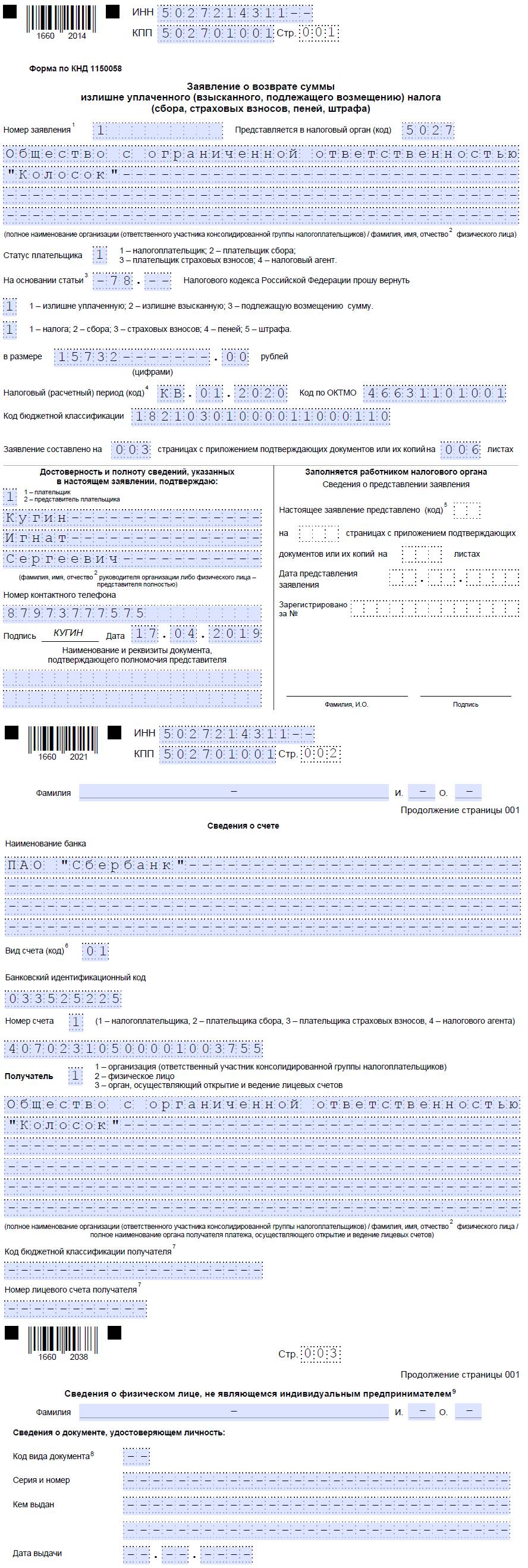

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

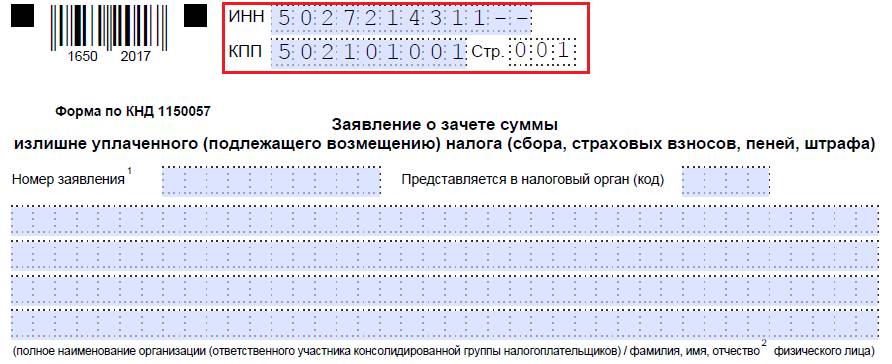

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

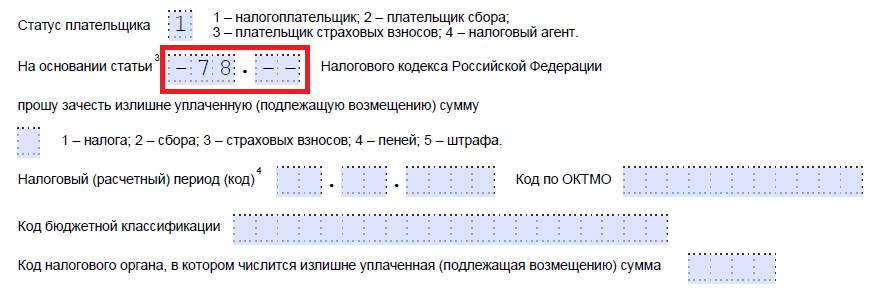

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

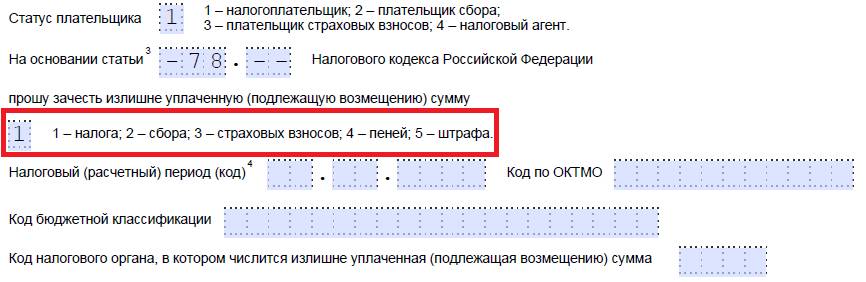

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

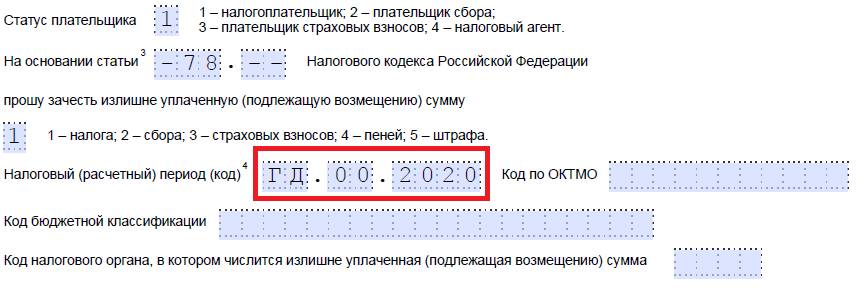

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

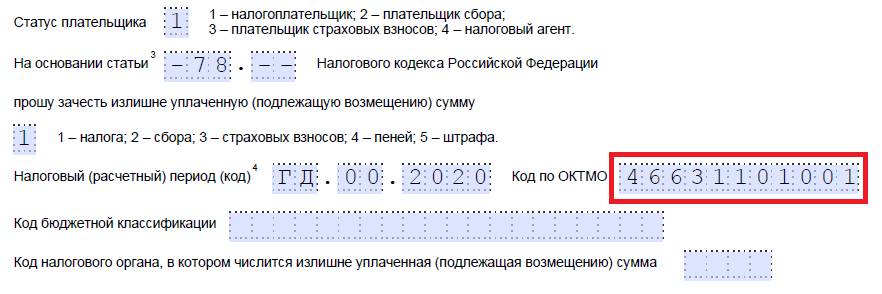

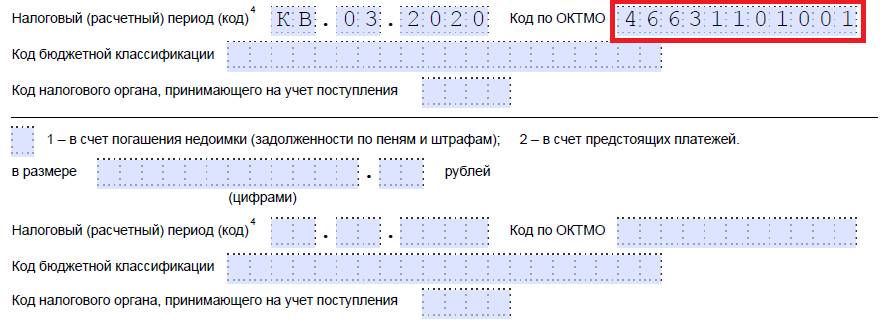

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

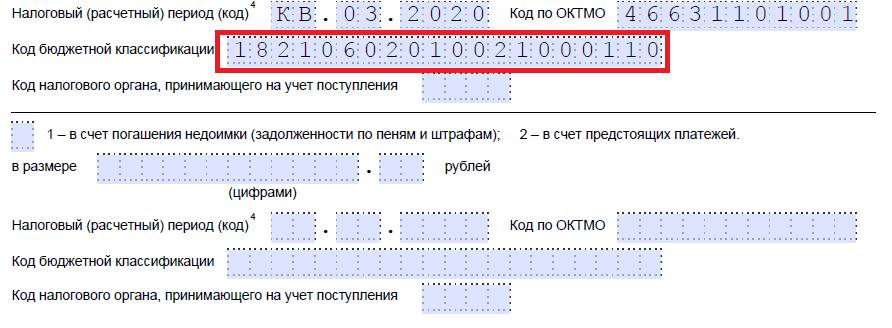

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

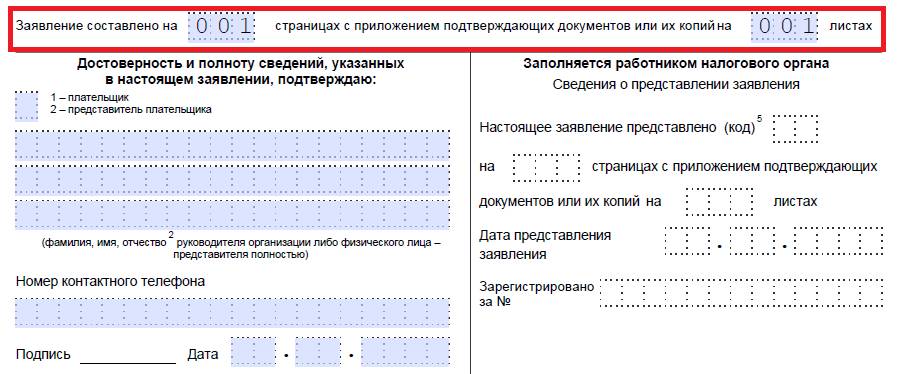

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

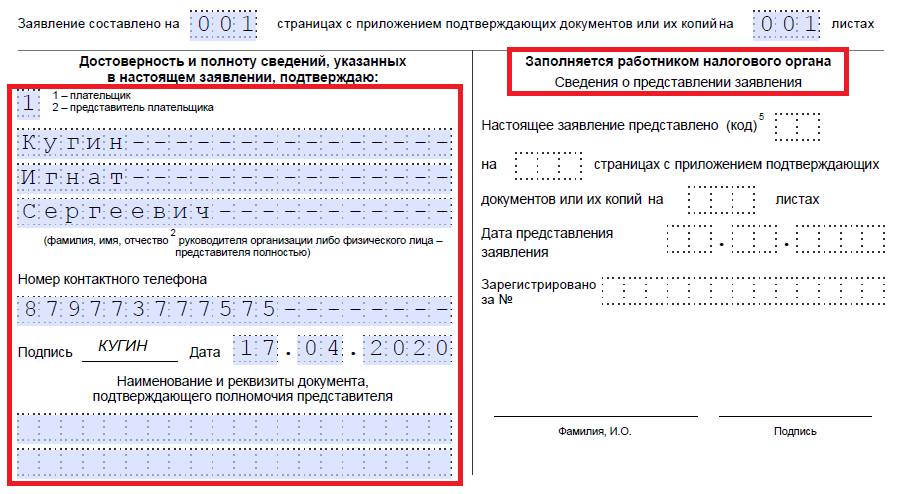

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете излишне уплаченного налога и как правильно заполнять этот документ.

Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

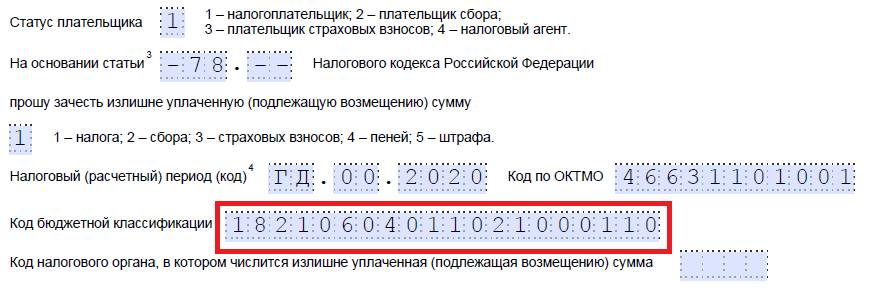

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

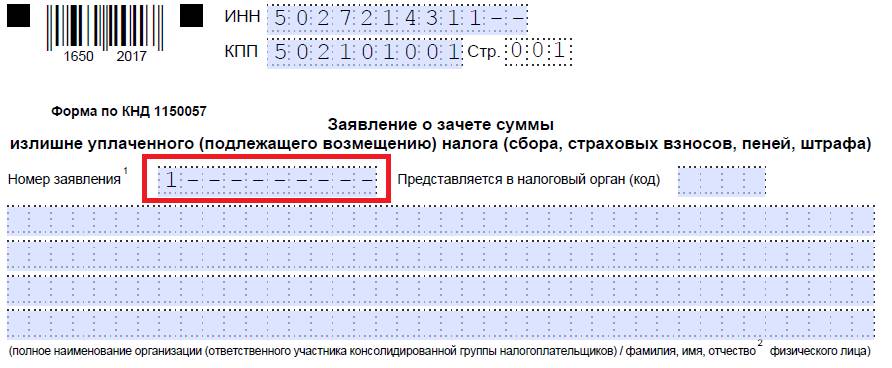

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

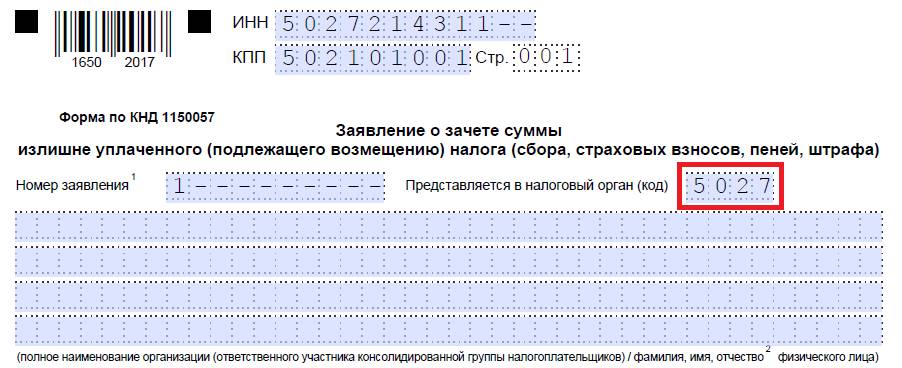

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

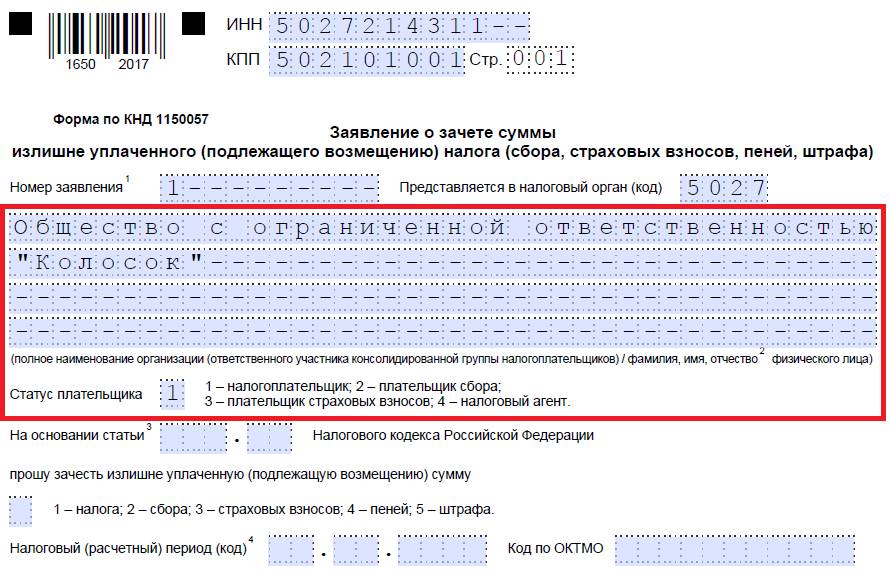

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

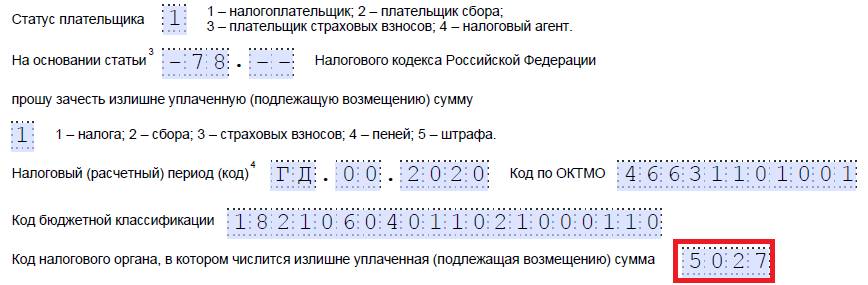

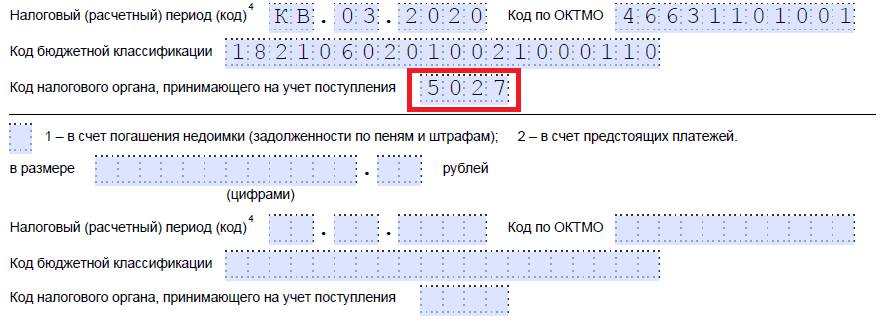

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

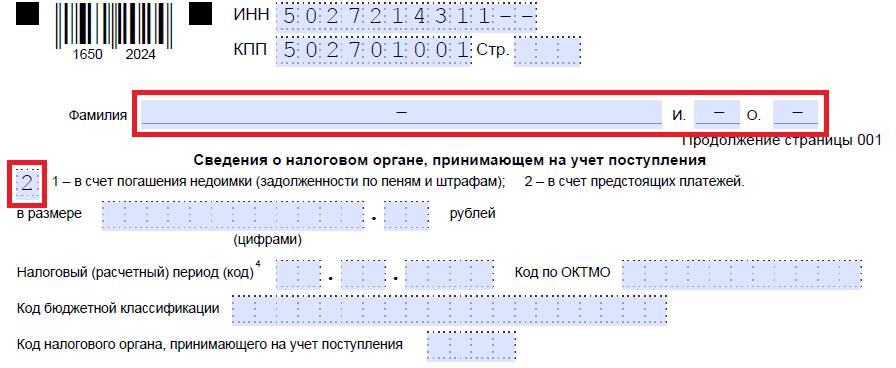

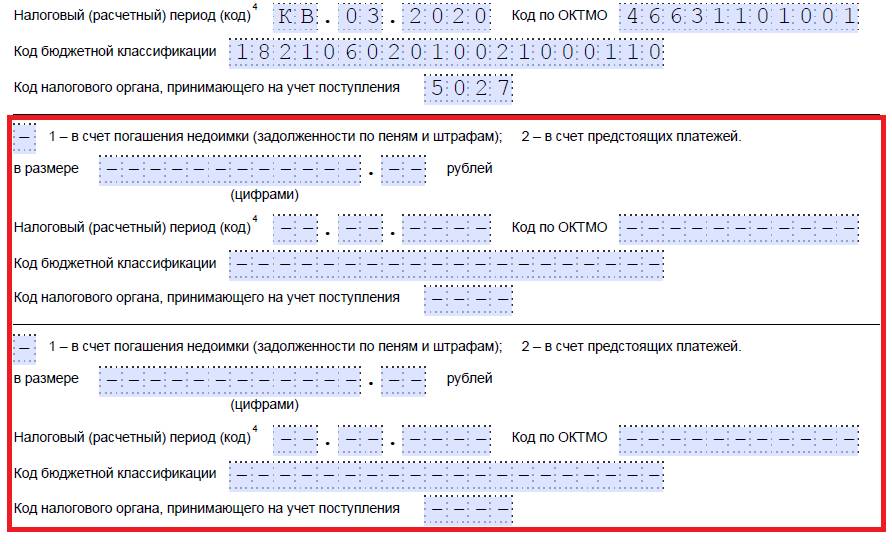

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

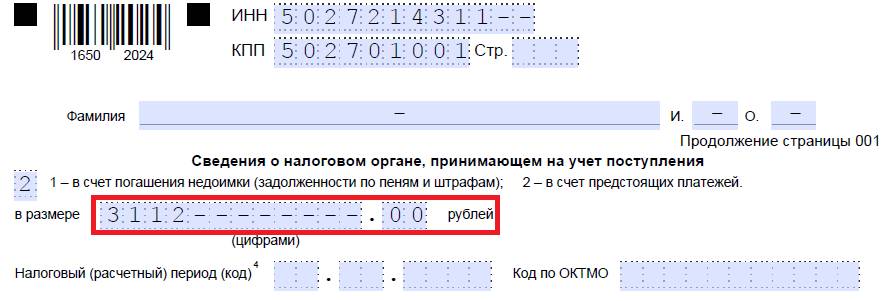

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

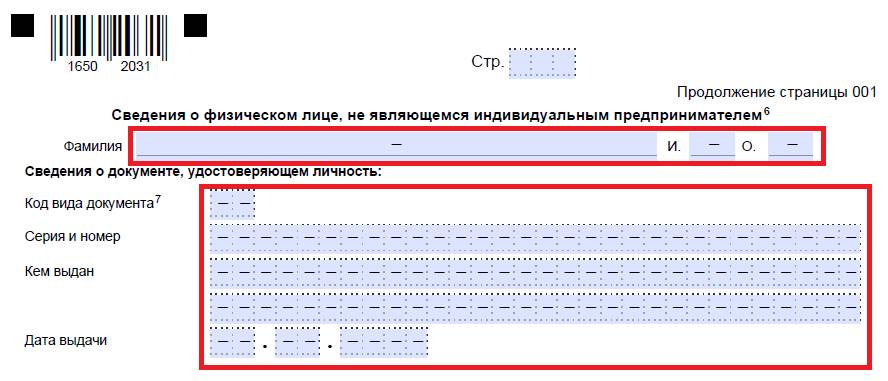

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Муниципальный район "Нерюнгринский район"

Страховые взносы перешли в ведение Федеральной налоговой службы РФ

С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и медицинское страхование переходит в ведение Федеральной налоговой службы Российской Федерации. В то же время ряд функций в части администрирования останется за Пенсионным фондом России.

Прием и обработка расчетов, в том числе уточненных, по страховым взносам за периоды, истекшие до 1 января 2017 года. Таким образом, РСВ-1 за 2016 год подается в ПФР в срок не позднее 15 февраля 2017 года в бумажном виде и не позднее 20 февраля 2017 года в электронном виде.

Вынесение решений о привлечении или отказе в привлечении по итогам камеральных проверок.

Принятие решений о возврате излишне уплаченных или излишне взысканных страховых взносов за периоды, истекшие до 1 января 2017 года.

Администрирование страховых взносов на страховую пенсию, которые уплачивают граждане, добровольно вступившие в правоотношения по обязательному пенсионному страхованию.

Администрирование добровольных страховых взносов на накопительную пенсию (Программа государственного софинансирования пенсии).

Помимо этого Пенсионный фонд России продолжит принимать:

Сведения индивидуального персонифицированного учета по форме СЗВ-М. Здесь важно напомнить, что с 2017 года меняется срок сдачи СЗВ-М – не позднее 15-го числа месяца, следующего за отчетным. При сдаче формы надо по-прежнему руководствоваться общими правилами переноса срока сдачи отчетности. Если последний день сдачи приходится на выходной или нерабочий день, он переносится на ближайший рабочий день.

Сведения о стаже застрахованных лиц (ежегодно, не позже 1 марта следующего года).

Реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию или уплачены взносы работодателя (не позднее 20 дней со дня окончания квартала);

Копии платежных документов от застрахованных лиц об уплаченных дополнительных страховых взносах на накопительную пенсию за истекший квартал (не позднее 20 дней со дня окончания квартала). Эти документы предоставляют сами граждане – участники программы государственного софинансирования пенсии.

В связи с передачей функции администрирования в ФНС, для своевременного поступления в бюджетную систему Российской Федерации страховых взносов и их отражения в информационных ресурсах налоговых органов особое внимание необходимо обращать на заполнение следующих реквизитов:

В полях «ИНН» и «КПП» получателя средств указывается значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа.

В поле «Получатель» – указывается сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле «код бюджетной классификации» – указывается значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы Российской Федерации, должен принимать значение «182» – Федеральная налоговая служба. При этом надо учитывать, что КБК для уплаты страховых взносов как за периоды, истекшие до 1 января 2017 года, так и за периоды с 1 января 2017 года, утверждаются Приказом Минфина России. При заполнении в распоряжении о переводе денежных средств реквизита (104), при указании КБК особое внимание следует обратить на коды подвидов доходов, так как они будут различны в зависимости от периода, за который уплачиваются страховые взносы.

ГУ Управление ПФР

в Нерюнгринском улусе (районе) Республики Саха (Якутия)

Для авторизации на текущем портале в Вашем профиле ЕСИА должно быть заполнено поле "Электронная почта"

- О министерстве

- Структура

- Подведомственные организации

- Вакансии

- Открытые данные

- Контакты и реквизиты

- Розничная торговля

- Контрольные мероприятия

- Лицензирование розничной продажи алкогольной продукции

- Защита прав потребителей

- Противодействие коррупции

- Продукт Башкортостана

- Реформа контрольно-надзорной деятельности

- Все виды деятельности

- Все проекты

- Действующие проекты

- Завершенные проекты

- Общая информация об обращениях граждан

- Написать обращение

- Вопросы и ответы

- Действующие документы

- Проекты документов

- Планы

- Отчеты

- Результаты проверок

- Утратившие силу

- Прочие документы

- Все документы

Адрес: 450078, г. Уфа, пр. С. Юлаева, 55

Телефон: 8-800-222-2222

Телефон "горчей линии": 8 (347) 226-38-00

Телефон по вопросам "неформальной занятости населения": 8 (347) 226-38-38

Факс: 8 (347) 228-38-55

Октябрьский район г. Уфы

Межрайонная инспекция ФНС России № 2 по Республике Башкортостан

Адрес: 450055, Уфа, пр. Октября, 144/3, корп. 2

Телефон: 8(347) 235-76-48

Начальник отдела по работе с налогоплательщиками: 8(347)231-87-88

Электронная отчетность: Мосина Светлана Николаевна

Советский район г. Уфы

Межрайонная инспекция ФНС России №1 по Республике Башкортостан

Адрес: 450005, Уфа и Уфимский р-н, 50-летия Октября, 13/1

Телефон: 8(347) 272–44–26

Начальник отдела по работе с налогоплательщиками: 8(347)272-17-87 — Петровская Ирина Арнольдовна

Электронная отчетность: 8(347)273-33-37 — Потеряева Светлана

Ленинский/Кировский район г. Уфы

Межрайонная инспекция ФНС России № 40 по Республике Башкортостан

Адрес: 450000, г. Уфа, ул. Коммунистическая, 59

Телефоны: 8(347) 229-79-00 (приемная), 8(347) 229-79-79 (телефон «доверия»)

Начальник отдела по работе с налогоплательщиками: Фомина Татьяна Владимировна

Электронная отчетность: 8 (347) 272-59-01 — Тукталышев Рустем

Калининский район г. Уфы

Межрайонная инспекция ФНС России № 31 по Республике Башкортостан

Адрес: 450112, г. Уфа, ул. Ульяновых, 18

Телефон: 8(347) 242-98-13

Начальник отдела по работе с налогоплательщиками: 240-36-35 — Маликова Эльвира Савиловна

Электронная отчетность: 8 (347)240-36-35 — Переходова Светлана Порфиловна

Орджоникидзевский район г. Уфы

Межрайонная инспекция ФНС России №33 по Республике Башкортостан

Адрес: 450075,г. Уфа,пр.Октября,95/2

Телефон: 8(347) 233-24-48

Начальник отдела по работе с налогоплательщиками: 8 (347) 292-74-61 — Фомина Лариса Николаевна

Электронная отчетность: 8 (347) 235-60-48

Демский район г. Уфы и Уфимский район РБ

Межрайонная инспекция ФНС России №30 по Республике Башкортостан

Адрес: 450095, г. Уфа, ул. Левитана, дом 14

Телефон: 8(347) 281-23-29

Начальник отдела по работе с налогоплательщиками: 8 (347)221-11-42 — Фания Ривгатовна Ахмадуллина

Электронная отчетность: 8(347) 227-26-90 — Канбекова Елена Александровна

Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам по Республике Башкортостан

Адрес: 450078, г. Уфа, ул. Кирова, 109

Телефон: 8(347) 252-46-38

Межрайонная инспекция ФНС России № 39 по Республике Башкортостан

Адрес: 450076, г. Уфа, ул. Красина, 52

Телефоны: 8(347) 229-02-09, 8(347)229-02-29, 8 (347)229-02-00 (приемная)

Факс: 8(347) 251-05- 63

Белорецк

Межрайонная инспекция ФНС России № 20 по Республике Башкортостан

Адрес: 453505, Республика Башкортостан, г. Белорецк, ул. Кирова, 48

Телефоны: 8(34792) 5-27-85, 4-42-22 (справочная)

Начальник: Полякова Любовь Михайловна

Ишимбай, Салават

Межрайонная инспекция ФНС России № 25 по Республике Башкортостан

Адрес: 453215, Республика Башкортостан, г. Ишимбай, ул. Стахановская, д.65

Телефоны: 8(34794) 3-04-09, 3-07-65

Начальник: И.о. Давлетшина Гульдар Шагаряровна

Нефтекамск

Межрайонная инспекция ФНС России № 29 по Республике Башкортостан

Адрес: 452680, Республика Башкортостан, г. Нефтекамск, ул. Строителей, д. 19

Телефоны: 8(34783) 2-39-01, 2-28-58 (справочная)

Начальник: Хайдаров Рафис Раухатович

Сибай

Межрайонная инспекция ФНС России № 37 по Республике Башкортостан

Адрес: 453640 г. Сибай, ул. Маяковского, 31/1

Телефоны:8 (34775) 3-17-25, 2-38-60 (приемная), 2-48-92 (справочная)

Начальник: Усманова Юмабика Нутфулловна

Стерлитамак

Межрайонная инспекция ФНС России № 3 по Республике Башкортостан

Адрес: 453100, Республика Башкортостан, г. Стерлитамак, пр. Октября, 34

Телефоны: 8(3473) 24-15-58, 43-32-26

Начальник: Риянова Римма Фаритовна

Туймазы

Межрайонная инспекция ФНС России № 27 по Республике Башкортостан

Адрес: 452750, Республика Башкортостан, г. Туймазы, ул. М. Джалиля, д. 13

Читайте также: