Заявление о переходе на усн в 1с

Опубликовано: 10.05.2024

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

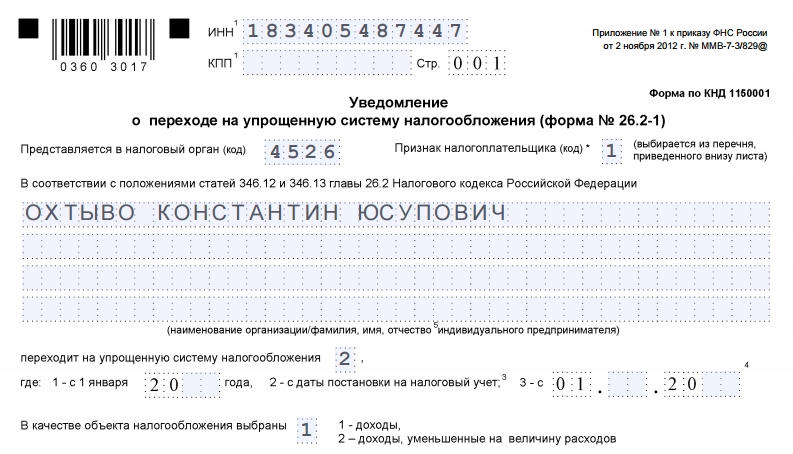

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

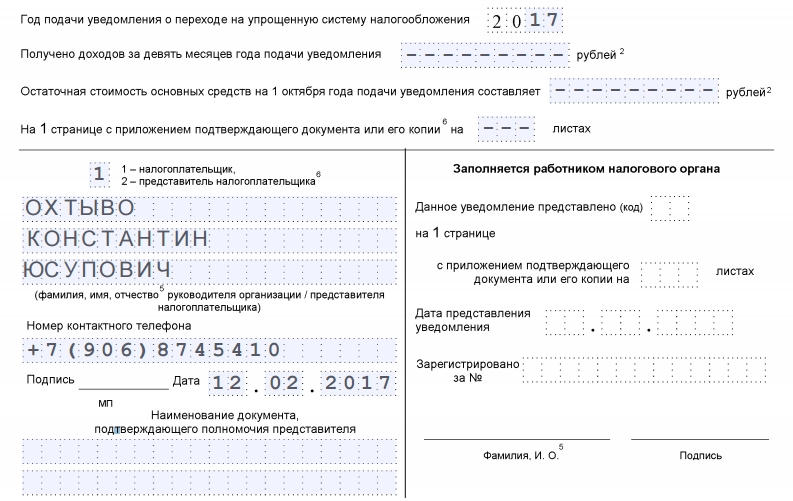

Остался самый простой последний этап.

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

Смена режима налогообложения теперь набирает обороты из-за трудности работы на ОСНО. Большая расширенная декларация сдается по НДС, и контроль становится более жёстким. Многие думают, как перейти на УСН. Изучим смену налогообложения при переходе с ОСНО на УСН в 1С 8.3

Сравнение режимов налогообложения в 1С 8.3

Информационная база 1С 8.3 умеет считать налоговую нагрузку в разрезе систем налогообложения: ОСНО, УСН (6%) и УСН (15%).

В конфигурации 1С 8.3 Бухгалтерия предприятия 3.0, где поддерживается интерфейс «Такси», реализован сервис «Сравнение режимов налогообложения» в разделе «Руководителю»:

В данном сервисе можно использовать как планируемые, так и фактические данные по текущему году. Например, если есть данные за предыдущий год, то можно использовать кнопку «Заполнить автоматически» и посмотреть на налоговую нагрузку. В нашем примере самая меньшая налоговая нагрузка за предыдущий год при УСН 6%, где сумма налогов составляет меньше, чем при других режимах:

Если планируются какие-то показатели, и они будут отличаться по следующему году, то их можно ввести и соответствующая налоговая нагрузка в 1С 8.3 будет посчитана:

Данный расчет не является точным, но дает общую картину какой режим является выгодным и пользователь 1С 8.3 может быстро сравнить режимы налогообложения. Следует учесть, что если клиенты организации в основном работают с НДС, то вероятней всего не получится перейти на «упрощенку».

Уведомление о переходе на УСН в 1С 8.3

Для перехода с ОСНО на УСН необходимо сдать Уведомление о переходе на УСН в ИФНС. Только в случае представления Уведомления о переходе на УСН в ИФНС, организация или ИП могут применить «упрощенку».

Заполнение и печать уведомлений о переходе на УСН автоматизированы в 1С 8.3 Бухгалтерия 3.0. выбираем раздел «Отчеты» – «Регламентированные отчеты» либо «Уведомления, сообщения и заявления»:

По гиперссылке «Уведомления» создается документ:

В документе «Уведомление о переходе на УСН» отражается:

- с какого числа производится переход на УСН:

- с какого года будет переход на УСН;

- объект налогообложения: «доходы» или «доходы, уменьшенные на сумму расходов»;

- сколько получено доходов за 9 месяцев (например, за 2015 год сумма дохода должна быть до 51.615 млн. рублей);

- остаточная стоимость ОС;

- контактная информация:

Заполненное уведомление передается в ИФНС и после этого будет считаться, что организация или ИП на “упрощенке”.

Помощник по переходу на УСН в 1С 8.3

После перехода с ОСНО на УСНО в учете произойдут изменения, необходимо сделать восстановление НДС и так далее. Чтобы не было проблем с программой 1С Бухгалтерия 3.0 (8.3), нужно ввести в параметрах Учетной политики, что применяется УСН:

После этого в 1С 8.3 в разделе «Операции» появится «Помощник по переходу на УСН»:

В 1С 8.3 можно запустить данный Помощник на переход УСН, где отражается статус необходимых операций после перехода на УСН:

- либо выполнено,

- либо рекомендуется выполнить повторно,

- либо текущая к выполнению:

Если ничего не будет сделано в 1С 8.3 после перехода на УСН, возникнут большие проблемы с программой 1С 8.3. Поэтому нужно использовать «Помощник по переходу на УСН», а после все проверить.

Изменение объекта налогообложения при УСН в 1С 8.3

Допустим, организация или ИП при УСН приняли решение об изменении объекта налогообложения. Например, ранее применялась система налогообложения «Доходы минус расходы», а решено перейти на «Доходы». Для этого нужно сдать в ИФНС «Уведомление о смене объекта налогообложения с «Доходов» на «Доходы минус расходы» или наоборот.

В течение года “упрощенцы” не могут менять объект налогообложения. Сменить объект налогообложения возможно только ежегодно.

В 1С 8.3 выбираем раздел «Отчеты» – «Регламентированные отчеты» либо «Уведомления, сообщения и заявления». По гиперссылке «Уведомления» создаем документ «Изменение параметров УСН»:

В 1С 8.3 формируется печатная форма «Уведомления об изменении объекта налогообложения (форма №26.2-6)» для представления в ИФНС:

Единая (упрощенная) декларация

Рассмотрим, как представить по упрощенной форме отчетность, чтобы не представлять весь комплект документов, то есть, как сдать «нулевую» отчетность при УСН. Единая (упрощенная) декларация представляется, когда есть организации с «нулевой» отчетностью.

Сдавать Единую (упрощенную) декларацию имеют право:

- налогоплательщики, у которых не производилось движение денежных средств. Например, если был уплачен налог, допустим налог на имущество, или уплачена комиссия банку то, соответственно, уже появляется движение денежных средств.

- налогоплательщики, у которых нет объектов налогообложения по указываемым в декларации налогам.

Единая упрощенная декларация заменяет представление деклараций по следующим налогам: НДС, налог на прибыль, налог при УСН.

При этом не включаются в Единую упрощенную декларацию:

- Отчетность по страховым взносам, так как это не налоги, а взносы. Поэтому там отражаются нулевые показатели, если говорить про нулевую декларацию.

- Декларации по транспортному налогу, по земельному налогу и налогу на имущество представляются в случае, если есть объект налогообложения. Если нет объекта налогообложения, тогда нулевая декларация по этим налогам не представляется в ФНС.

Единая упрощенная декларация представляется в ИФНС в следующем виде:

- Обязательно в электронном виде (п. 3 ст. 80 НК РФ), если среднесписочная численность работников за предшествующий год свыше 100 человек, и вновь созданные либо реорганизованные организации, численность которых больше 100 человек.

- В бумажном виде – все остальные организации.

«Нулевая» отчетность при УСН в 1С 8.3

В 1С 8.3 Единая упрощенная декларация формируется в разделе Отчеты – подраздел 1С – Регламентированные отчеты – отчет Единая (упрощенная) налоговая декларация:

По строчке 010 Единой (упрощенной) декларации в 1С 8.3 автоматически указываются налоги: НДС, налог на прибыль, налог при УСН:

Если организация представила Единую (упрощенную) декларацию, а после ее представления выявила факт не отражения или неполноты отражения сведений, и других ошибок, в результате которых занижена сумма налога, то представляются Уточненные декларации в той первичной форме, в которой должны быть.

Более детально переход на иной режим налогообложения в 1С 8.3, переход с ОСНО на УСН (Помощник), особенности совмещения в 1С 8.3 Бухгалтерия 3.0 УСН и ЕНВД изучены на мастер-классе «УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика»:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

Условия и порядок перехода на УСН

Организации, применяющие общую систему налогообложения (ОСНО), могут с начала 2014 года перейти на упрощенную систему налогообложения (УСН).

Действующие организации могут перейти на УСН с 1 января 2014 года при выполнении следующих условий:

- данная организация имеет право применять УСН (не включена в перечень, установленный пунктом 3 статьи 346.12 НК РФ);

- доходы организации за 9 месяцев 2013 года, определенные в соответствии с пунктом 1 статьи 248 НК РФ (без учета НДС), не превышают 45 млн руб. (п. 2 ст. 346.12 НК РФ);

- уведомление о переходе на УСН подано не позднее 31 декабря 2013 года (п. 1 ст. 346.13 НК РФ в ред. Федерального закона от 25.06.2012 № 94-ФЗ);

- организация уже ранее применяла УСН, но с момента перехода на общий режим налогообложения прошло более 1 года (п. 7 ст. 346.13 НК РФ).

Если организация для ведения учета до перехода на УСН применяла программу «1С:Бухгалтерия 8» (ред. 3.0), то она может продолжить ее применять и после перехода на УСН.

Для этого достаточно отразить в программе определенные учетные операции, связанные с переходом на упрощенную систему налогообложения, а также выполнить ряд действий технологического характера.

Учетные операции, которые необходимо отразить в «1С:Бухгалтерии 8» (ред. 3.0) в связи с переходом на УСН, представлены в таблице 1.

Принятие к вычету НДС по авансам покупателей

На дату, предшествующую переходу на УСН, нужно принять к вычету НДС с непогашенных авансов, полученных от покупателей. Вычет должен быть подтвержден документами о возврате сумм НДС покупателям.

Регламентные операции закрытия месяца, влияющие на остаточную стоимость активов

Для определения НДС, подлежащего восстановлению в связи с переходом на УСН, нужно выполнить регламентные операции, влияющие на остаточную стоимость активов, - начислить амортизацию по внеоборотным активам, списать расходы будущих периодов, относящиеся к текущему периоду, скорректировать стоимость остатков товарно-материальных ценностей, учитываемых «по средней стоимости», определить остаток транспортных расходов на остаток товаров.

Восстановление НДС, ранее принятого к вычету

На дату, предшествующую переходу на УСН, нужно восстановить НДС по активам, стоимость которых еще не учтена в расходах по налогу на прибыль организаций (по амортизируемому имуществу, материально-производственным запасам, расходам будущих периодов, транспортным расходам). Восстановленный НДС учитывается в составе прочих расходов.

Ввод остатков по переходящих расходам

Нужно отразить в налоговом учете при УСН остатки по расходам, которые можно будет признать после перехода на УСН, а также остатки по неоплаченным расходам, которые уже признаны для целей налогообложения прибыли (для того, чтобы они не были признаны повторно при их оплате в период применения УСН).

Включение в доходы для целей УСН остатков авансов покупателей

Остатки авансов покупателей, не признанных доходами в период применения общей системы налогообложения, нужно включить в состав доходов для целей УСН в первый отчетный период применения упрощенной системы налогообложения.

Также требуется выполнить следующие действия технологического характера:

- списать остатки данных налогового учета по налогу на прибыль организаций;

- списать остатки из регистров накопления, которые для учета при УСН не используются;

- привести в соответствие партионный учет остатков запасов в регистре Расходы при УСН и на счетах бухгалтерского учета запасов.

Форма «Помощник по переходу на УСН»

В программе «1С:Бухгалтерия 8» (ред. 3.0) для выполнения указанных учетных операций и действий технологического характера рекомендуется использовать Помощник по переходу на УСН.

Форма Помощника открывается по команде Помощник по переходу на УСН раздела Справочники и настройки учета (рис. 1).

Перед тем как выполнять приведенные на форме операции, необходимо в регистр Учетная политика ввести новую запись, в которой указать, что организация с 1 января 2014 года применяет упрощенную систему налогообложения. В форме записи нужно также указать дату перехода на УСН (01.01.2014) и объект налогообложения («Доходы» или «Доходы минус расходы»).

Выполнение операций при переходе на УСН

Операции, которые требуется выполнить при переходе на УСН, подразделяются на подготовительные и операции перехода.

К подготовительным операциям относятся:

- отражение расчетов по суммам НДС, относящимся к остаткам авансов покупателей;

- восстановление НДС, ранее принятого к вычету.

Подготовительные операции выполняются перед переходом на применение упрощенной системы налогообложения.

К операциям перехода относятся:

- включение авансов покупателей в состав доходов;

- ввод начальных остатков для УСН;

- списание остатков налогового учета по налогу на прибыль и из регистров, не используемых при УСН.

Операции перехода выполняются в момент перехода или в первом квартале применения УСН.

На форме Помощника операции выведены в виде гиперссылок и расположены в порядке выполнения (рис. 2). Для каждой операции отображается текущий статус ее выполнения. Пояснения к статусам приведены в нижней части формы.

Рассмотрим, как выполняется каждая операция.

Отражение остатков НДС по авансам покупателей

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиком по НДС. В связи с этим перед переходом на УСН необходимо проанализировать информацию об остатках авансов покупателей и относящихся к ним сумм НДС и принять решение о дальнейших действиях.

Для получения необходимой информации предназначен специальный отчет Остатки НДС по авансам покупателей (рис. 3).

В отчете по каждому покупателю, договору и документу расчетов приводится сумма остатка аванса по данным учета на счетах 62.02 «Расчеты по авансам полученным», 62.22 «Расчеты по авансам полученным (в валюте)», 62.32 «Расчеты по авансам полученным (в у.е.)» и сумма НДС, относящаяся к этому авансу по данным учета на счете 76.АВ «НДС по авансам и предоплатам».

Отчет формируется по состоянию на 31 декабря года, предшествующего переходу на упрощенную систему налогообложения.

Результатом анализа является решение организации о том, как переход на УСН будет учтен в расчетах с покупателем по сумме аванса. Возможные варианты:

- вернуть покупателю НДС, относящийся к остатку аванса;

- вернуть покупателю остаток аванса целиком;

- исполнить обязательства по договору до даты перехода на УСН.

Если принято согласованное с покупателем решение о возврате НДС с остатка аванса или возврата остатка аванса целиком, то при перечислении возвращаемых сумм в программу вводится документ Списание с расчетного счета с видом операции Возврат покупателю.

К списку документов Списание с расчетного счета можно перейти из формы Помощника по команде Открыть список документов для операции Возврат НДС покупателям.

При возврате покупателю только суммы НДС с аванса в форме документа Списание с расчетного счета в поле Сумма НДС вручную указывается то же значение, что и в поле Сумма платежа.

При возврате покупателю остатка аванса полностью значение в поле Сумма НДС подсчитывается автоматически исходя из Суммы платежа и Ставки НДС.

После того как в учете будут отражены все возвраты покупателям, операцию необходимо пометить как выполненную (командой Возврат НДС покупателям -> Отметить как выполненную).

После завершения операции отражения возврата НДС покупателям Помощник предлагает выполнить операцию отражения вычета НДС, возвращенного покупателям.

Для отражения вычета НДС с аванса в программу по каждой возвращенной сумме налога вручную вводится документ Отражение НДС к вычету.

К списку документов Отражение НДС к вычету можно перейти из формы Помощника по команде Открыть список документов для операции Отражение вычета НДС с аванса.

Документ Отражение НДС к вычету заполняется с учетом следующих особенностей.

В шапке документа обязательно должны быть установлены флаги:

- Использовать как запись книги покупок;

- Использовать документ расчетов как счет-фактуру.

В качестве документа расчетов необходимо указать счет-фактуру на аванс, которым был начислен НДС по полученному авансу.

Табличную часть после выбора документа расчетов можно заполнить автоматически (по данным из расчетного документа). Если сумма возвращенного налога меньше той, что указана в документе расчетов (например, если уже имели место отгрузки под полученный аванс), то нужно вручную скорректировать суммы в полях Сумма с НДС и Сумма НДС. В поле Событие нужно указать «Предъявлен НДС к вычету».

Табличную часть Документы оплаты заполнять не нужно.

После того как в учете будут отражены все вычеты НДС с авансов, операцию необходимо пометить как выполненную (командой Отражение вычета НДС с аванса -> Отметить как выполненную).

Для упрощения учета документы Отражение НДС к вычету рекомендуется вводить с датой возврата налога покупателю. При этом не обязательно дожидаться, когда будет полностью выполнена предыдущая операция отражения возврата НДС покупателю. Возможен и такой сценарий: вводится документ Списание с расчетного счета и сразу за ним документ Отражение НДС к вычету. Когда будет введен документ списания на последний возврат НДС и относящийся к нему документ отражения НДС к вычету, обе операции помечаются как выполненные.

Восстановление НДС, ранее принятого к вычету

При переходе на УСН организация должна восстановить НДС по активам, стоимость которых еще не учтена в расходах по налогу на прибыль организаций (по амортизируемому имуществу, материально-производственным запасам, расходам будущих периодов и др.).

Для определения суммы НДС, подлежащей восстановлению, Помощник предлагает выполнить регламентные операции Закрытие месяца, влияющие на остаточную стоимость активов, по которым требуется восстановить НДС.

Обращаем внимание, что выполнить эти операции можно лишь после того, как в учете будут отражены все хозяйственные операции с запасами на текущий год. В противном случае, выполненные операции впоследствии могут оказаться неактуальными, и их придется выполнять заново.

При вызове операции на выполнение (двойным щелчком на ее наименовании) открывается форма Закрытие месяца за последний месяц перед переходом на УСН в специальном режиме Подготовка к восстановлению НДС (рис. 4).

В форме приводится перечень только тех регламентных операций первой группы, которые необходимо выполнить при подготовке к восстановлению НДС в связи с переходом на УСН. Для выполнения операций необходимо нажать на кнопку Выполнить закрытие месяца.

По регламентным операциям закрытия месяца второй, третьей и четвертой группы выдается сообщение, что их для целей подготовки к восстановлению НДС выполнять не требуется. Однако это не означает, что регламентные операции, входящие в указанные группы, вообще не нужно выполнять. Они выполняются в обычном порядке, т. е. при работе с формой Закрытие месяца через раздел Учет, налоги, отчетность.

После выполнения необходимых регламентных операций закрытия месяца Помощник предлагает отразить восстановление НДС по остаткам активов.

При вводе команды Выполнить операцию для операции Восстановление НДС автоматически создается и заполняется документ Восстановление НДС. Дата документа - последний день года, предшествующего началу применения УСН. Для целей подготовки к переходу на УСН к функционалу документа Восстановление НДС добавлено заполнение по остаткам активов и расчет сумм восстанавливаемого НДС, возможность списать восстановленный НДС сразу на затраты и формирование печатной формы. Посмотреть (и если потребуется - отредактировать) сформированный документ можно по команде Открыть сформированный документ для операции Восстановление НДС.

При проведении документа Восстановление НДС по каждой строке табличной части НДС к восстановлению программа вводит в регистр бухгалтерии две проводки на сумму НДС к восстановлению:

- по дебету счета, указанного в колонке Счет учета НДС на закладке НДС к восстановлению, и кредиту счета 68.02 «Налог на добавленную стоимость»;

- по дебету счета 91.02 по предопределенной статье прочих доходов и расходов «Списание НДС на прочие расходы при переходе на УСН» и кредиту счета учета НДС.

Распечатать сформированный документ можно по кнопке Восстановление НДС в самом документе или по команде Распечатать сформированный документ для операции Восстановление НДС.

По отдельным видам ценностей (основные средства, нематериальные активы, прочие внеоборотные активы) в документе Восстановление НДС проставляется признак Нет данных о счете-фактуре и приводится сумма НДС к восстановлению по виду ценности в целом. В печатной форме документа для таких ценностей в графе Счет-фактура программа указывает реквизиты документа Восстановление НДС (рис. 5).

Включение авансов покупателей в состав доходов

Операция включения авансов покупателей в состав доходов (как и все последующие операции второй группы) выполняется после того, как в программе будут отражены все операции (включая реформацию баланса) за истекший год.

При вводе команды Выполнить операцию для операции Включение авансов покупателей в состав доходов программа автоматически создает документ Запись книги учета доходов и расходов (УСН).

Дата документа - первое января года начала применения УСН.

Программа вводит в документ единственную строку на закладке I. Доходы и расходы. В ней она в графе Доходы, учитываемые при расчете ЕН проставляет общую сумму остатка по авансам покупателей на дату перехода на УСН по данным на счетах 62.02, 62.22, 62.32.

Посмотреть (и если потребуется - отредактировать) сформированный документ можно по команде Открыть сформированный документ для операции Включение авансов покупателей в состав доходов.

Ввод начальных остатков для УСН

Если объектом налогообложения являются «доходы минус расходы», то после выполнения операции включения авансов покупателей в состав доходов Помощник предлагает ввести начальные остатки для целей УСН. При объекте налогообложения «Доходы» эта операция на форму Помощника не выводится.

При выполнении операции программа «1С:Бухгалтерия 8» (ред. 3.0) автоматически создает документы Ввод начальных остатков по налоговому учету УСН по соответствующим разделам учета.

Документы вводятся с последней датой года, предшествующего переходу на УСН.

Посмотреть (и если потребуется - отредактировать) сформированные документы можно по команде Открыть список сформированных документов для операции Ввод начальных остатков для УСН.

Документы Ввод начальных остатков формируются по следующим разделам учета (если на дату перехода на соответствующих счетах имеются остатки, которые необходимо учесть для целей УСН):

- «Основные средства и доходные вложения (счета 01, 02, 03, 010)»;

- «Нематериальные активы и расходы на НИОКР (счета 04, 05)»;

- «Материалы (счет 10)»;

- «Товары и торговая наценка (счета 41, 42)»;

- «Товары отгруженные (счет 45)»;

- «Расчеты по налогам и сборам (счета 68, 69)»;

- «Расчеты с персоналом по оплате труда и депонентам (счета 70, 76)»;

- «Расчеты с подотчетными лицами (счет 71)»;

- «Расходы будущих периодов (счета 97, 76.01.2, 76.01.9)»;

- «Прочие расходы налогового учета УСН и ИП (в части доп. расходов на приобретение ТМЦ)».

По разделу «Основные средства и доходные вложения (счета 01, 02, 03, 010)» документ вводит сведения об основных средствах в регистр Первоначальные сведения ОС (налог. учет УСН).

По разделу «Нематериальные активы и расходы на НИОКР (счета 04, 05)» документ вводит сведения о нематериальных активах и расходах на НИОКР в регистр Первоначальные сведения НМА (налог. учет УСН).

По разделам «Расчеты по налогам и сборам (счета 68, 69)», «Расчеты с персоналом по оплате труда и депонентам (счета 70, 76)» и «Расчеты с подотчетными лицами (счет 71)» в документе фиксируются остатки по расчетам.

По остальным разделам документ вводит сведения об остатках неучтенных по налогу на прибыль расходов в регистр Расходы по УСН.

Для целей УСН аналитический учет запасов в программе требуется вести в разрезе каждой партии. Для выполнения этого требования в настройках параметров учета должен быть установлен флаг учета запасов По партиям (документам поступления) (рис. 6).

Если до перехода на УСН организация не вела аналитический учет запасов в разрезе партий, то его нужно включить. В этом случае при выполнении операции Ввод начальных остатков для УСН программа дополнительно создает документ Операция (БУ и НУ) для приведения в соответствие партионного учета остатков запасов в регистре Расходы при УСН и на счетах бухгалтерского учета путем заполнения аналитики по субконто «Партии» (рис. 7).

Списание остатков НУ и из неиспользуемых при УСН регистров

Последней операцией перехода на УСН является списание остатков налогового учета (НУ) из регистра бухгалтерии, а также остатков из регистров, которые не используются при УСН.

Операция является служебной. При ее выполнении запускается процедура, анализирующая на дату перехода на УСН остатки ресурсов НУ, ПР и ВР на счетах бухгалтерского учета, а также остатки по регистрам накопления, не использующимся при УСН. По полученным данным формируются документы Операция (БУ и НУ), которые заполняются таким образом, чтобы вывести указанные остатки «в ноль». Дата документов - первое января года начала применения УСН.

Посмотреть (и если потребуется - отредактировать) сформированные в программе документы можно по команде Открыть список сформированных документов для операции Списание остатков НУ и неиспользуемых регистров.

В бухгалтерском учете остатки списываются записями в корреспонденции со вспомогательным счетом «000» (рис. 8).

Из регистров накопления, которые не используются при УСН, остатки списываются приходными записями «сторно» (с отрицательными суммами покупок и НДС) (рис. 9).

Если принято решение о переходе на УСН, то необходимо сообщить об этом налоговой инспекции и подать Уведомление о переходе на упрощенную систему налогообложения (Приложение N 2 к Приказу ФНС РФ от 02.11.2012 N ММВ-7-3/829@) в срок:

- Вновь зарегистрированные организации и ИП — в течение 30 дней с даты госрегистрации.

- Плательщики ЕНВД, полностью отказавшиеся от «вмененных» видов деятельности — в течение 30 дней с даты прекращения обязанности по уплате ЕНВД.

- Остальные налогоплательщики — до 31 декабря года, предшествующего году начала применения УСН.

Уведомление о переходе на УСН в 1С

Создайте уведомление о переходе на УСН в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка УСН — Переход на УСН .

Та часть данных, которая есть в базе, заполнится автоматически. Остальную информацию надо дозаполнить самостоятельно в ручном режиме.

Рассмотрим порядок заполнения заявления в программе:

- ИНН / КПП — заполняется автоматически из карточки организации;

- Предоставляется в налоговый орган (код) — код налоговой инспекции по месту нахождения организации (ИП), заполняется автоматически из карточки организации;

- Признак налогоплательщика (код) — выбирается вручную соответствующий признак из закрытого перечня:

![]()

- переходит на упрощенную систему налогообложения — код даты перехода на УСН, выбирается вручную из закрытого перечня:

![]()

- 1 – с 1 января года — год, с которого будет применяться УСН, заполняется вручную если выбран кода перехода 1;

- 3 – с — дата, с которой организация (ИП) перестала быть плательщиком ЕНВД, заполняется вручную при выборе кода перехода на УСН 3;

- В качестве объекта налогообложения выбраны — объект налогообложения, выбирается вручную из закрытого перечня:

![]()

- Получено доходов за 9 месяцев года подачи уведомления — сумма доходов за 9 месяцев текущего года, указывается вручную. Рассчитывается по правилам для налога на прибыль и не может превышать 112,5 млн. руб. (п. 2 ст. 346.12 НК РФ);

- Год подачи уведомления о переходе на упрощенную систему налогообложения — год, в котором подаете уведомление, указывается вручную;

- Остаточная стоимость основных средств на 1 октября года подачи уведомления — остаточная стоимость основных средств на 1 октября по данным бухгалтерского учета, указывается вручную. Рассчитывается из стоимости основных средств, которые относятся к амортизируемому имуществу по правилам налога на прибыль и не может превышать 150 млн. руб. (пп. 16 п. 3 ст. 346.12 НК РФ).

- На 1 странице с приложением подтверждающего документа или его копии на — количество прилагаемых к уведомлению документов (копий), заполняется вручную при наличии (доверенность представителя и т.п.);

- Код лица, подписавшего уведомление и Фамилия, Имя, Отчество — заполняется автоматически из карточки организации; PDF

- Номер контактного телефона — заполняется автоматически из карточки организации;

- Дата — дата составления уведомления, указывается вручную. Автоматически заполняется рабочая дата, указанная в настройках (раздел Главное — Персональные настройки — Рабочая дата );

- Наименование документа, подтверждающего полномочия представителя — заполняется автоматически из карточки организации, если отчетность подписывает представитель. PDF

Сохранение и печать уведомления

Заполненное уведомление можно:

Образец уведомления с заполнением

Образец заполненного уведомления о переходе на УСН:

- Доходы; PDF

- Доходы минус расходы. PDF

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уведомление в ИФНС о переходе на авансовые платежи по налогу на прибыль исходя из фактической прибылиУ вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Затраты на материалы, учтенные на 08 счете при переходе переходе с ОСНО на УСН 15%Добрый день. Подскажите, пожалуйста, организация занимается строительством жилых домов. Со.

- Переход с ОСНО на УСН, до какого числа надо подать уведомление в ИФНСДобрый дегь с 01 янв 2020 хотим перейти с ОСН.

- Как очистить счет УСН.22 при переходе с УСН на ОСН в середине годаДобрый день! Мы слетели с УСН в середине года, превысив.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

Читайте также: