Когда подавать заявление о переходе на усн в 2016 году

Опубликовано: 24.04.2024

Вариант первый: вы только начинаете бизнес и решили работать на УСН. Вариант второй: вы уже работаете на общем режиме и решили перейти на УСН. Какие условия надо выполнить, какие документы подать и в какой срок? Разберем требования к работе на УСН. Кстати, с 2017 года в два раза увеличены лимиты для перехода и применения УСН, а также размер допустимой остаточной стоимости основных средств.

Организации или предприниматели вправе перейти на УСН, если отвечают определенным требованиям: по выручке, численности сотрудников, доле участия других компаний и т.д.

Курс повышения квалификации для бухгалтеров на УСН «Бухгалтерский учёт при УСН. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» - учебная программа соответствует требованиям профессионального стандарта «Бухгалтер». Лекции по зарплате, среднему заработку, первичке, основным средствам и другим не менее важным темам. Желающих стать плательщиками налога при УСН условно разделим на две категории:

- Вновь созданные организации и предприниматели, которые недавно встали на учет в налоговой инспекции. Этой категории будущих упрощенцев важно определиться с объектом налогообложения: «доходы» или «доходы минус расходы». Рекомендуем статью про выбор объекта при УСН.

- Организации и ИП, которые работают на общем налоговом режиме или, например, на ЕНВД и хотят перейти на УСН. Этой категории также надо определиться с объектом налогообложения и важно успеть вовремя подать заявление о переходе на УСН — об этом подробнее расскажем далее.

Прежде чем узнать про особенности перехода на упрощенную систему налогообложения для каждой из этих категорий, разберем, кто не вправе применять этот спецрежим.

Кто не вправе работать на УСН

| Организации | ИП, иные лица |

|---|---|

| Если есть филиалы | Частные нотариусы, адвокаты |

| Если сумма доходов за 9 месяцев года, предшествующему переходу, превышает 45 млн. руб. (эта сумма ежегодно индексируется на коэффициент-дефлятор – на 2016 год его размер составляет 1,329)* | ИП, применяющие ЕСХН |

| Организации финансового сектора экономики (банки, страховщики, инвестиционные фонды и т.д.) | ИП, средняя численность работников которого превышает 100 человек |

| Организации, занимающиеся игорным бизнесом | ИП, которые не уведомили налоговую о переходе на УСН |

| Организации, применяющие ЕСХН и иные (п. 3 ст. 346.12 НК РФ) | |

| Организации, в которых доля участия других организаций составляет более 25% (для отдельных организаций ст. 346.12 НК РФ делает исключение) | |

| Если средняя численность работников превышает 100 человек | |

| Если остаточная стоимость основных средств превышает 100 млн. руб. (с 2017 года лимит увеличен до 150 млн. руб. – на 1 января 2017 года и в течение 2017 года остаточная стоимость ОС не должна превышать эту сумму) | |

| Казенные, бюджетные учреждения, иностранные организации | |

| Микрофинансовые организации | |

| Организации, которые не уведомили налоговую о переходе на УСН | |

| Частные агентства, которые ведут деятельность по предоставлению труда работников |

* Чтобы перейти на УСН с 2017 года, сумма дохода за 9 месяцев 2016 г. не должна превышать 59,805 млн. руб. (45 млн руб. × 1,329). Для перехода на УСН с 2018 года сумма дохода за 9 месяцев 2017 г. не должна превысить 90 млн. руб. (эта сумма не будет индексироваться на коэффициент-дефлятор до 2020 года). Вебинар про изменения по УСН с 2017 года.

А что если компания или предприниматель, которые не вправе перейти на УСН, все равно начнут работать на УСН. Налоговая это как-то вычислит? Конечно, да. К тому же, отчетность налоговики от организаций будут ждать другую, а не ту, которую пришлет псевдо-упрощенец.

А уплата налога? – платеж пройдет не на тот КБК и будет числиться как излишне уплаченная сумма, а по другому платежу будет неуплата, что грозит блокировкой счета.

Поэтому переходить на УСН следует при соответствии всем установленным требованиям и критериям. Рассмотрим их подробнее для каждой категории налогоплательщиков.

Переход на УСН для вновь созданных компаний и ИП

Вновь созданные организации и предприниматели вправе уведомить налоговый орган о применении УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Пример: компания встала на учет в налоговой инспекции 10 ноября 2016 года. Подать заявление о применении УСН следует не позднее 9 декабря 2016 года включительно (форма уведомления утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). Надо определиться, какой объект налогообложения применять:

- «доходы» — в этом случае ставка налога при УСН составит 6%;

- «доходы минус расходы» — налог по ставке 15%.

От сделанного выбора зависит сумма налога, которую налогоплательщик заплатит в бюджет по итогам налогового (отчетных) периодов. В дальнейшем можно сменить выбранный объект.

Смена налогового режима на УСН

Когда подавать уведомление о переходе на УСН:

- для организаций и ИП — уведомить налоговый орган о переходе на УСН не позднее 31 декабря календарного года, предшествующего переходу. Если вы хотите перейти на УСН с 2017 года, то подать уведомление следует до 31 декабря 2016 года. Форма уведомления о переходе на УСН утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@;

- для тех, кто решил перейти на УСН с ЕНВД, — на основании уведомления можно начать применять УСН с начала того месяца, в котором была прекращена обязанность применять ЕНВД. Если компания прекратила работу на «вмененке» с февраля 2016 года, то уже с февраля 2016 года она вправе применять УСН. Об этом следует уведомить налоговую, форма уведомления также установлена приказом ФНС РФ № ММВ-7-3/829@.

Условия применения УСН для организаций и ИП

- Организации и ИП не должны осуществлять виды деятельности, которые являются препятствием для перехода на УСН (см таблицу выше).

- Доля участия в организации, применяющей УСН, других организаций не должна превышать 25% (кроме некоторых ограничений).

- Средняя численность работников организации и ИП за налоговый период не должна превышать 100 чел.

- Остаточная стоимость основных средств организации за налоговый период не должна превышать 100 млн. руб. (этот лимит действовал для 2016 года). Остаточная стоимость определяется по данным бухгалтерского учета. При этом учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с налоговым учетом, т.е. в соответствии с 25 главой НК РФ. Для ИП этот показатель не установлен.

Обратите внимание: на 1 января 2017 года и в течение 2017 года остаточная стоимость ОС на УСН не должна превышать 150 млн. руб. (Федеральный закон от 03.07.2016 № 243-ФЗ внес изменения в гл. 26.2 НК РФ с 1 января 2017 года). - Сумма дохода организации и ИП, определенная нарастающим итогом за налоговый период не должна превысить 60 млн. руб. – эта сумма ежегодно индексируется на коэффициент-дефлятор (на 2016 год – 1,329, приказ Минэкономразвития России от 20.10.2015 № 772).

Обратите внимание: в 2017 году будет действовать новый лимит – 120 млн. руб., который не будет индексироваться до 2020 года. Если доходы организации или ИП в 2017 году будут в пределах этой суммы, то они будут вправе применять УСН.

Чтобы остаться на упрощенке в 2016 году, надо уложиться в лимит доходов за год 79,74 млн. руб. (60 млн руб. × 1,329). Если компания захочет перейти на упрощенку с 2017 года, то ее доходы за девять месяцев 2016 года не должны превышать 59,805 млн. руб. (45 млн руб. × 1,329).

Если эти условия не выполняются, организации и индивидуальные предприниматели переводятся на общий режим налогообложения в принудительном порядке. Это произойдет с того квартала, в котором допущены нарушения. При этом налогоплательщик обязан известить об этом налоговый орган в срок не позднее 15 дней со дня прекращения деятельности на УСН.

Пример: в 2016 году компания работает на УСН. В ноябре 2016 года выручка от реализации составила 81 123 млн. руб. Соответственно, в IV квартале нарушен один из критериев применения УСН (выручка составила больше положенных 79,74 млн. руб.). Начиная с 1 октября 2016 года компания обязана перейти на общий режим налогообложения.

Потеря права применения УСН

Сообщить в налоговую о потере права на УСН нужно не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку» (п. 5 ст. 346.13 НК РФ). Сообщение об утрате права на УСН подается по форме № 26.2-2, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При утрате права на УСН декларацию сдают не позднее 25-го числа месяца, следующего за кварталом, в котором было допущено нарушение, влекущее утрату такого права. Если же деятельность на «упрощенке» прекратили вовсе, то декларацию сдают не позднее 25-го числа месяца, следующего за тем, в котором это случилось. В эти же сроки нужно уплатить налог, начисленный по декларации (ст. ст. 346.21 и 346.23 НК РФ).

Переход с УСН на ОСНО или ЕНВД

В добровольном порядке организация или предприниматели вправе перейти с УСН на другой режим налогообложения с начала года. Уведомление необходимо подать в налоговый орган не позднее 15 января года, в котором осуществляется переход на иной режим налогообложения.

Если вы сейчас работаете на УСН, но думаете перейти на общий режим с 2017 года, то подать заявление надо до 16 января 2017 года (т.к. 15 января является выходным днем, п. 7 ст. 6.1 НК РФ).

Рекомендуем вебинар «УСН: изменения с 2017 года». Лектор Наталья Горбова расскажет про изменения в НК РФ, про лимит доходов при совмещении УСН и ЕНВД, УСН и «патента»; про действия при превышении доходного лимита при УСН.

Если вам знакомы ставки и ограничения УСН в 2021 году и вы хотите только узнать о подаче уведомления (заявления), переходите сразу к этому разделу. Для некоторых этот вопрос очень срочный: бывшим плательщикам ЕНВД нужно решить его до 31 марта 2021 года, а новым предпринимателям и организациям — в течение месяца со дня регистрации.

Если хотите для начала освежить в памяти суть упрощенного налогового режима, то продолжайте читать по порядку.

Что такое УСН

Упрощенная система налогообложения, или как ее еще ласково называют «упрощенка», — выбор более 2 млн представителей малого бизнеса. Она позволяет оптимизировать налоговую нагрузку и минимизировать издержки на подготовку отчетности. Подходит как для ИП, так и для юридических лиц.

Этот спецрежим предполагает уплату единого налога, который заменяет собой сразу три налога основной системы:

В отличие от других спецрежимов УСН применяется не к отдельному виду деятельности, а ко всему, что делает компания. По этой причине упрощенку нельзя сочетать с основной системой налогообложения, которая тоже применяется ко всей деятельности компании. Единственно возможный вариант сочетания в 2021 году — УСН + Патент.

Доходы или доходы, уменьшенные на величину расходов

Упрощенная система предполагает два варианта налогообложения. Если вы выбираете УСН «доходы», ваша налогооблагаемая база максимальна, зато процентная ставка минимальна — 6%. Если вы выбираете «доходы минус расходы», то у вас, наоборот, минимальна налогооблагаемая база (примерно равная прибыли), а процентная ставка максимальна — 15%. Сделать правильный выбор значит найти для своего предприятия баланс между величиной процента и объекта налогообложения, от которого он считается.

Региональные власти могут снизить налоговую ставку по УСН «доходы» до 1%, а по УСН «доходы минус расходы» до 5%. Так, в Москве ставка для использующих УСН «доходы минус расходы» снижена в полтора раза и составляет 10%, а в Санкт-Петербурге снижена в два раза и составляет 7%. В Свердловской области вновь зарегистрированные ИП в определенных сферах бизнеса на любом объекте налогообложения уплачивают лишь 1%.

Основной критерий выбора для владельца бизнеса — доля расходов. Если на них приходится больше 65% выручки, то есть смысл применять УСН «доходы минус расходы». Так поступают многие:

- ритейлеры, у которых в цену товара заложено его приобретение;

- предприятия общественного питания и производственные компании, у которых большие расходы на закупку материалов;

- компании на этапе своего становления, когда не все отлажено в системе закупок и много трат на приобретение основных средств производства.

Им выгоднее уплачивать максимальный процент, но взятый с небольшой суммы, чем минимальный процент, но взятый с огромной суммы, которая включает в себя дорогостоящие расходы.

Если на расходы приходится меньше 65% от выручки, то выгоднее применять УСН «доходы». Так поступают многие предприятия из сферы услуг населению: салоны красоты, мастерские по бытовому ремонту, автосервисы, юридические конторы. Вычет расходов из доходов не дает им существенного уменьшения налогооблагаемой базы, поэтому у них в приоритете низкая процентная ставка.

Условия для перехода на УСН

На УСН обычно работают те, кто имеет дело с контрагентами на спецрежимах. Если вы будете часто поставлять товары или оказывать услуги предприятиям на ОСНО, то применение упрощенной системы будет вам только мешать заключать сделки. Все дело в НДС: на упрощенке вы этот налог не платите, а вот ваши контрагенты на основной системе платят и при любой закупке товара или заказе услуги у вас им придется терять на вычете входящего НДС. Поэтому на практике закрепилась тенденция: организации на ОСНО неохотно что-либо покупают или заказывают у поставщиков на спецрежимах.

Ограничен и размер бизнеса. Чтобы не утратить право на упрощенное налогообложение, необходимо укладываться в лимиты:

За лимиты можно немного выходить, но при условии уплаты налога по повышенной ставке. Если ваш годовой оборот достигнет диапазона от 154,8 млн до 206,4 млн* рублей и/или число сотрудников окажется в пределах 100-130 человек, то ставка в текущем году для вас увеличится:

Для юрлиц есть также входящие требования, без которых на УСН не переведут:

Срок подачи уведомления о переходе на УСН

По умолчанию переход на УСН или смена налогооблагаемой базы возможны только с нового года, и подать заявление для этого необходимо не позднее 31 декабря предшествующего года. То есть отправляя заявление в течение 2021 года, вы сможете применять упрощенную систему или сменить налогооблагаемую базу только с 1 января 2022 года.

Для юрлиц, переходящих с ОСНО на УСН, срок подачи по факту ограничен тремя последними месяцами года, потому что им нужно указать доход за первые девять месяцев и остаточную стоимость основных средств производства на 1 октября.

Не привязаны к 31 декабря только две категории налогоплательщиков:

Налогоплательщики, которые утратили право на применение УСН, не могут претендовать на упрощенное налогообложение со следующего года.

Например, фирма превышает в третьем квартале 2021 года предельно возможный для упрощёнщика лимит по годовому обороту 206,4 млн рублей. Начиная с этого квартала она автоматически переходит на основную систему и не может претендовать на применение УСН со следующего 2022 года — только с 2023 года.

Как заполнить уведомление о переходе на УСН

Есть две формы, утвержденные Приказом ФНС России:

- Форма 26.2-1 — для перехода с другой системы налогообложения или для применения упрощенки с начала ведения бизнеса. Ее заполнение мы разберем построчно в этой статье.

- Форма 26.2-6 — для смены объекта налогообложения в рамках уже применяемой УСН. Очень простая форма: если с ней у вас все же возникнут трудности, все ответы вы найдете в разборе предыдущей формы.

Заполняем уведомление о переходе на УСН

Шаг 1. ИНН и КПП

В строке ИНН укажите номер налогоплательщика. Если вы ИП, ваш индивидуальный номер налогоплательщика займет все клеточки строки. Если вы представляете организацию, то ваш номер окажется короче, поэтому в незаполненных клеточках нужно проставить прочерки, вот так:

В строке КПП нужно указать код причины постановки на учет, который присваивается налогоплательщику-юрлицу вместе с ИНН. Если вы индивидуальный предприниматель, поставьте прочерки в каждой клетке этой строки, вот так:

Если вы подаете уведомление как вновь образованное ИП или юрлицо в течение 30 календарных дней со дня постановки на учет, то поставьте прочерки во всех клеточках строки ИНН и КПП, вот так:

Количество страниц документа по умолчанию указано «001» — оставляем его как есть.

Шаг 2. Код налогового органа

Код своего налогового органа вы всегда можете посмотреть на сайте ФНС в разделе «Определение реквизитов ИФНС». Для этого укажите адрес своей регистрации, если вы ИП, или юридический адрес, если вы представляете организацию, и вы увидите всю контактную информацию по своей налоговой инспекции, включая ее четырехзначный код.

Например, для предпринимателей и организаций, зарегистрированных в Бутырском районе Москвы, номер налогового органа — 7715:

Его и вписываем в нашу форму:

Шаг 3. Код признака налогоплательщика

Если вы подаете уведомление в день подачи документов для постановки на учет ИП или юрлица, то укажите цифру «1».

Если подаете уведомление в течение 30 календарных дней со дня постановки на учет, но не в сам этот день, то укажите цифру «2».

Если вы переходите с другой СНО или являетесь бывшим плательщиком ЕНВД, то укажите цифру «3».

Тем, кто был на ЕНВД в третьем квартале 2020 года! Несмотря на слова «кроме плательщиков ЕНВД» напротив кода «3» внизу уведомления, вам все равно стоит указать цифру«3», а не «2». Дело в том, что форма документа была составлена давно и пока не учитывает того, что ЕНВД больше нет. Те, кто применял вмененку до конца 2020 года и не сменил вовремя систему налогообложения, с начала 2021 года автоматически перешли на ОСНО, а значит по факту переходят на упрощенную систему не с ЕНВД, а с ОСНО. Будьте внимательны, ваша цифра — «3».

Шаг 4. Название организации или ФИО индивидуального предпринимателя

Если вы ИП, запишите на первой строке фамилию, на второй строке — имя, на третьей строке — отчество (если оно есть). Во всех пустых клетках поставьте прочерки, вот так:

Если вы представляете организацию, запишите ее полное название в строчку — так, как указано в уставе вашей организации. Слова отделяйте пробелами, вот так:

Шаг 5. Дата перехода на УСН

Если вы переходите на упрощенку с любой другой системы налогообложения, то на первой строке укажите цифру «1», а на второй уточните год, вот так:

Если вы переходите на упрощенку одновременно с подачей документов для постановки на налоговый учет или в течение 30 календарных дней со дня постановки на учет, укажите на первой строке цифру «2», а на второй строке ничего не указывайте:

Код «3» был актуален для плательщиков единого налога на вмененный доход, когда тот еще существовал. Сейчас нет оснований для его использования, даже у бывших плательщиков ЕНВД.

Шаг 6. Выбор объекта налогообложения

Здесь трудностей с указанием нужного кода не должно возникнуть. Непросто выбрать сам объект налогообложения: понять, что выгоднее для вашего предприятия — исчислять 6% от доходов или 15% от разницы доходов и расходов.

Не бойтесь ошибиться с выбором: если вы направите заявление заблаговременно и через какое-то время до окончания срока его подачи решите, что вам выгоднее работать на упрощенке с другим объектом налогообложения, просто подайте новое, исправленное заявление — старое отзывать не надо. А если захотите отказаться от перехода на УСН, просто уведомите об отказе в те же сроки.

Шаг 7. Доход организации за 9 месяцев

Доходы за 9 месяцев текущего года указывают только организации, переходящие с основной системы на упрощенную. Все ИП ставят прочерки:

Если вы применяли ЕНВД или ПСН в сочетании с ОСНО, считайте доход, полученный только по ОСНО. Возможно, он будет нулевой, если вы вели деятельность только по вмененке и/или патентам:

Если годовой доход по ОСНО по состоянию на 1 октября есть, остается только убедиться, что он не превышает 112,5 млн рублей — это одно из требований для УСН — и записать его:

Шаг 8. Остаточная стоимость основных средств на 1 октября

Эта графа тоже предназначена только для организаций. Индивидуальный предприниматель ставит в ней прочерки:

Представитель юрлица указывает стоимость основных средств производства с учетом их переоценки (если она проводилась) и за вычетом их амортизации — по состоянию на 1 октября года подачи уведомления.

Если вы ведете бухучет в специальной программе, то узнать остаточную стоимость вам поможет ведомость ОС, а если ее нет, то все необходимое для расчета вы найдете в оборотно-сальдовых ведомостях по счету 01 и 02.

Остаточная стоимость ОС не должна превышать 150 млн рублей.

Шаг 9. Налогоплательщик или представитель налогоплательщика

Если вы ИП или руководитель организации, то в графе о количестве листов подтверждающего документа поставьте прочерки, а ниже укажите цифру «1».

Если вы действуете от лица руководителя организации, то вам потребуются документы, подтверждающие ваши полномочия. Поэтому в верхней графе укажите, сколько листов занимает документ, который вы прикладываете, а на следующей строке укажите цифру «2»:

Шаг 10. ФИО предпринимателя / руководителя / представителя налогоплательщика

Если вы ИП, то свое имя вы уже указали в начале документа, поэтому вам эту графу заполнять не нужно (лучше по традиции поставить прочерки):

Если вы руководитель организации или действуете по его доверенности, то впишите здесь свое имя.

Шаг 11. Телефон для связи, дата, название документа представителя

Здесь никаких хитростей: указываем телефон в любом формате и указываем дату. Если вы представитель налогоплательщика, то не забудьте в самой последней графе указать название документа, который вы прикладываете в качестве подтверждения ваших полномочий — например, «доверенность на право подписи документов». Если вы посылаете уведомление от своего лица, то поставьте прочерки.

Шаг 12. Подпись и печать

Уведомление готово к отправке: его остается распечатать, поставить подпись и печать (если есть).

Примеры заполненных уведомлений о переходе на УСН (без подписи и печати):

- Со следующего года:

- для индивидуальных предпринимателей

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

Как подать уведомление о переходе на УСН

Упрощенка привлекательна для многих компаний и предпринимателей, которых не устраивает их налоговый режим из-за сложного учета или высоких налогов. Руководители бизнеса задаются вопросом, когда можно перейти на УСН и каким критериям для этого нужно соответствовать.

Когда можно применять УСН в 2021 году

УСН можно применять, если деятельность компании или предпринимателя отвечает ряду требований — по численности сотрудников, объемам выручки, доле участия иных фирм. Детально условия применения УСН описаны в главе 26.2 НК РФ. Приведем основные ограничения и перечислим, кому нельзя применять упрощенку.

Ограничения по характеру деятельности:

- Организации финансового сектора (страхование, банковская сфера, инвестиционные фонды).

- Игорный бизнес.

- Ломбарды.

- НПФ.

- Частные адвокаты и нотариусы.

- Организации и ИП, которые применяют единый сельскохозяйственный налог.

- Бюджетные учреждения, микрофинансовые и иностранные организации.

- Производители подакцизных товаров.

Также применять УСН нельзя организациям с филиалами, других обособленных подразделений это не касается. Состав уставного капитала тоже имеет значение. Если доля участи других компаний больше 25 %, упрощенка запрещена. Исключение — НКО и коммерческие организации, у которых учредители потребительские общества и союзы.

![]()

Лимиты для перехода на УСН с 2021 года

На УСН нельзя перейти, если:

- Сумма доходов за 9 месяцев 2020 года превышает 112,5 млн рублей по ст. 346.12 и 346.13 НК РФ. Для перехода на УСН с 2022 года действует лимит в 116,1 млн рублей.

- Остаточная стоимость основных средств выше 150 млн рублей.

- Среднесписочная численность сотрудников организации или ИП более 100 человек.

- И, конечно, если вы не подали заявление в ФНС о переходе на упрощенку, вам нельзя работать на УСН.

Лимиты для работы на УСН в 2021 году

Вы потеряете право на применение УСН, если:

- В течение года заработаете больше 200 млн рублей.

- Средняя численность сотрудников за отчетные и налоговый периоды превысит 130 человек.

Самый простой способ перехода на упрощенку

Если вы только открываете бизнес, необходимо зарегистрировать уведомительное заявление в налоговой о намерении применять УСН. Это делается в 30-дневный срок после регистрации организации или ИП. Сразу же нужно выбрать объект налогообложения (в дальнейшем его можно будет сменить):

- «Доходы» — налоговая ставка 6 %.

- «Доходы минус расходы» — налоговая ставка 15 % (в некоторых регионах ниже).

Бланк уведомления о переходе на упрощенку: скачать.

Если организация или ИП меняет текущий налоговый режим на УСН

В большинстве случаев переход на упрощенку происходит только с начала календарного года. Для этого вы подаете в налоговую уведомление о переходе (форма та же) до новогодних праздников.

При переходе на УСН с ОСНО придется сформировать налоговую базу переходного периода, восстановить НДС и поставить на учет внеоборотные активы.

Переход на УСН с ЕНВД в 2021 году продлили до 31 марта. Бывшие вмененщики смогут начать работать на УСН с самого начала года, а уведомление подать позже.

Утрата права на применение УСН

Перейти на упрощенку не так сложно, но не всякий бизнес может удержаться на УСН. Если ваша деятельность перестает удовлетворять критериям, которые позволяют применять упрощенку, придется вынужденно перейти на ОСНО. Это может случиться, если разросся штат сотрудников или выручка стала больше допустимых пределов. Налогоплательщик обязан сам отследить это событие и уведомить ФНС. Переход на ОСНО произойдет с того квартала, когда деятельность перестала удовлетворять критериям УСН. Налогоплательщику придется совершить ряд действий:

- Уведомить ФНС о нарушении правил УСН и вынужденном переходе на ОСНО. Это делается в 15-дневный срок после окончания квартала, в котором произошло нарушение требований.

- Сдать декларацию в течение 25 дней после окончания квартала, в котором было допущено нарушение требований. В эти же сроки уплачивается налог, рассчитанный по декларации.

Общение с ФНС при смене налогового режима носит уведомительный характер. Самое главное — внимательно подойти к вопросу перевода бухгалтерской и налоговой отчетности, чтобы избежать ошибок и штрафов на более выгодной упрощенке.

Контур.Бухгалтерия — комфортный онлайн-сервис для организаций и предпринимателей на УСН, ОСНО и ЕНВД. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, уплачивайте налоги и отправляйте отчетность с помощью Контур.Бухгалтерии.

Прежде чем принять решение работать на УСН, убедитесь, что ваша организация имеет на это право. Часть компаний не могут работать на упрощенке, так как НК РФ содержит на это запрет (полный перечень таких организаций можно найти в п. 3 ст. 346.12 НК РФ).

Условия перехода на УСН в 2021 году и срок подачи заявления

Перейти на УСН могут компании и предприниматели, применявшие в 2020 году общий режим, ЕНВД или патент. Главным условием, пожалуй, следует считать объем полученных доходов за январь — сентябрь 2020 года. Доходы от деятельности за этот период должны быть меньше или равны 116,1 млн рублей (с учетом коэффициента дефлятора по УСН на 2021 год — 1,032).

Но есть еще три критерия, которые могут повлиять на возможность применять упрощенную систему (п. 3 ст. 346.12 НК РФ):

- остаточная стоимость основных средств не должна быть больше 150 млн рублей;

- средняя численность работников не должна быть выше 130 человек;

- выручка за год и любой отчетный период не превышает 206,4 млн рублей;

- доля участия других юрлиц в уставном капитале не более 25 %.

Если ваша компания соответствует всем перечисленным критериям, можно смело писать заявление о переходе на УСН.

Чтобы начать работать на УСН в 2021 году, нужно подать заявление о переходе до 31.12.2020 года. Заявить о своем намерении нужно, заполнив специальный бланк уведомления по форме № 26.2-1.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Переход на УСН с ОСНО

Чтобы осуществить такой переход, во-первых, нужно выполнить условия относительно дохода, численности и стоимости основных средств.

Во-вторых, налогоплательщику придется произвести восстановление НДС при переходе на УСН (пп. 2 п. 3 ст. 170 НК РФ). А все потому, что на упрощенке НДС не платится.

Налог в полном размере нужно восстановить с товаров и материалов, которые еще не использованы в деятельности компании (например, лежат на складе). Также придется восстановить ранее взятый к вычету НДС по основным средствам и НМА. По ним НДС восстанавливается пропорционально остаточной стоимости. Рассмотрим на примере.

В 2021 году ООО «Прогресс» решило работать на УСН вместо ОСНО. На балансе фирмы есть станок, который был куплен за 120 000 рублей, НДС был взят к вычету в сумме 20 000 рублей. На конец 2020 года остаточная стоимость станка составляет 74 000 рублей. Восстановим НДС следующим образом:

20 000 х (74 000 / 120 000) = 11 666,67 рублей.

В учете компания отразит операцию восстановления проводками (сделать это нужно до конца 2020 года):

Дебет 19 Кредит 68 11 666,67 — восстановлен НДС по станку;

Дебет 91 Кредит 19 на 11 666,67 — восстановленный НДС отнесен на прочие расходы.

Не нужно восстанавливать НДС при смене системы налогообложения, если:

- организация совмещает УСН и ОСНО и ведет раздельный учет;

- НДС при покупке имущества не был взят к вычету.

Переход с УСН на другие системы

Компании и ИП могут не только сменить ОСНО на УСН, но и перейти с упрощенки на другую систему. Сделать это можно как добровольно, так и по ряду причин, обязывающих отказаться от УСН.

Переход с УСН на ОСНО грозит компаниям за превышение допустимого лимита доходов. Причем отказаться от упрощенки придется в том квартале, в котором был превышен лимит. Таким образом, «слететь» с упрощенки можно и в середине года.

Лимит допустимого годового дохода упрощенца в 2021 году равен 154,8 млн рублей. С 2021 года законодательство изменилось — разрешено превышение лимита не более чем на 50 млн рублей. То есть, если в 2021 году ваши доходы будут в коридоре 154,8-206,4 млн рублей, оставайтесь на УСН. Если доход выше 206,4 млн рублей, нужно переходить на ОСНО.

Лимит по численности в 2021 году — 100 человек. Его разрешено превысить не более чем на 30 человек.

Эти изменения введены Федеральным законом от 31.07.2020 № 266-ФЗ. Превышение лимита не обойдется без последствий. Переходить на ОСНО не нужно, но ставки по УСН возрастут. Усн 6% заменится на 8%, а УСН 15% — на 20%.

В части остаточной стоимости основных средств изменений нет. Если она выйдет за 150 млн рублей, это обяжет налогоплательщика сменить упрощенку на иную систему налогообложения.

Об отказе от УСН нужно письменно уведомить ФНС по форме 26.2-3.

На практике добровольно с упрощенки уходят редко. Чаще всего такая необходимость возникает из-за клиентов, которым выгоднее работать с поставщиками на ОСНО. В таком случае клиенты могут принять НДС к вычету, тем самым экономя свои деньги. Упрощенец не может предоставить такую возможность клиенту. Чтобы сохранить базу покупателей, некоторые компании на упрощенке добровольно меняют ее на общий режим.

При добровольном отказе от УСН уведомить налоговую инспекцию нужно до 31.12.2020. При вынужденном отказе уведомить ФНС нужно по форме 26.2-2. Срок подачи данного заявления — 15 дней после окончания отчетного периода, в котором произошло превышение допустимых лимитов.

Переход с УСН на патент может произойти в связи со сменой деятельности или по другим причинам (для некоторых налогоплательщиков патент может оказаться более выгодным). Для постановки на учет в качестве плательщика ПСН предпринимателю нужно подать заявление установленной формы за десять рабочих дней до начала применения патентной системы.

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

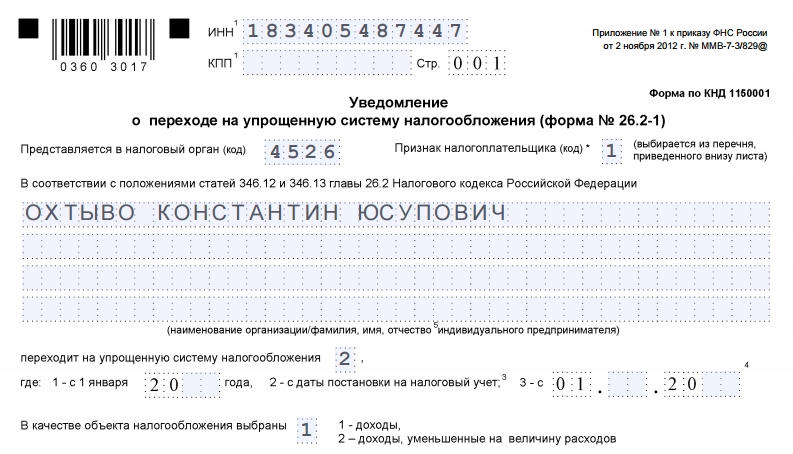

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

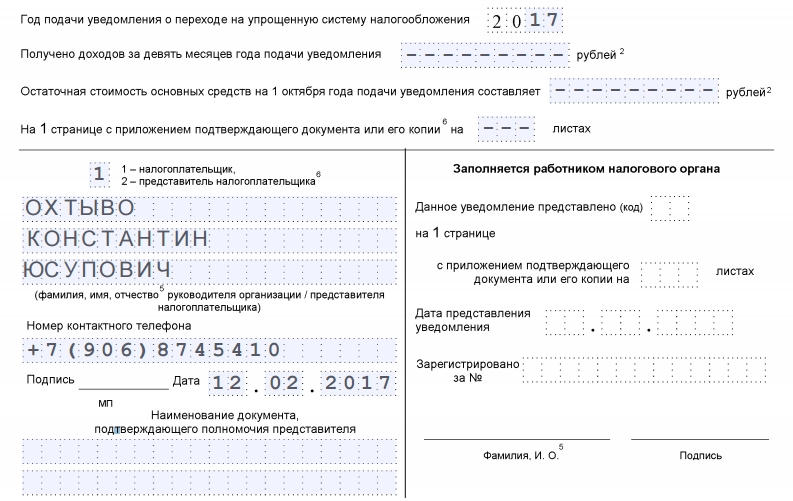

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Читайте также: