Нужна ли пояснительная записка к балансу при усн

Опубликовано: 01.05.2024

Все организации должны вести бухгалтерский учет и сдавать бухгалтерскую отчетность по итогам года. Для ООО на УСН в законе нет исключений. Но все фирмы на УСН относятся к субъектам малого бизнеса, поэтому могут вести учет и отчитываться в упрощенном порядке. Расскажем, кому это доступно и как это сделать.

Законы, регулирующие бухгалтерскую отчетность ООО на УСН

Основной закон, который устанавливает правила ведения бухгалтерского учета — Федеральный закон № 402-ФЗ «О бухгалтерском учете». В нем сказано, что все организации должны вести учет и сдавать отчетность в обязательном порядке, независимо от системы налогообложения. То есть отчитываться должны и компании на упрощенке.

ООО на УСН, которые относятся к СМП, могут организовать в компании упрощенный учет. Это не обязанность, а право. Можно работать в стандартном порядке, но это будет сложнее. Рекомендации по упрощенному учету даны в Приказе Минфина от 21.12.1998 № 64н. Выбранные способы учета и отчетности надо зафиксировать в учетной политике.

Упрощенная отчетность ООО на УСН включает специальные формы бухгалтерского баланса и отчета о финансовых результатах. Других отчетов нет, пояснения и приложения тоже можно не сдавать. Формы утверждены Приказом Минфина РФ от 02.08.2010 № 18023 (ред. от 19.04.2019).

При составлении бухотчетности нужно руководствоваться Законом № 402-ФЗ, ПБУ 4/99 «Бухгалтерская отчетность организации», Приказом Минфина от 29.07.1998 № 34н.

Кто может сдавать упрощенную бухгалтерскую отчетность

Сдавать упрощенную отчетность могут все организации, которые имеют право применять упрощенные способы ведения бухучета. Это все коммерческие организации, которые относятся к следующим категориям:

- субъекты малого предпринимательства;

- участники проекта «Сколково».

Субъекты малого предпринимательства — организации, у которых среднесписочная численность работников за предыдущий год не превышает 100 человек, доход не превышает 800 млн рублей, а также выполняется хотя бы одно из требований, предусмотренных п. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ. Под эти требования подпадают все организации на УСН, поэтому каждой из них доступен упрощенный учет.

Все организации, о которых мы говорили выше, вправе самостоятельно выбирать, в какой форме вести учет и сдавать отчетность, — стандартной или упрощенной. Свой выбор нужно закрепить в учетной политике.

Только в общеустановленном порядке могут сдавать отчетность организации, которые подлежат обязательному аудиту, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Требования к бухгалтерской отчетности организации на УСН

Основное требование к упрощенной отчетности — наличие бухгалтерского баланса и отчета о финансовых результатах. Отчет о движении денежных средств, об изменениях капитала и пояснения прикреплять не обязательно. А если решили прикрепить, их можно заполнить выборочно — только наиболее важной информацией.

Даже если организация решила сократить объем информации и использовать упрощенные формы отчетности, она должна обеспечить соблюдение всех основных требований к ней, предусмотренных законом:

- Достоверность — помогает правильно понять финансовое положение организации, результаты ее деятельности и движение денежных средств.

- Полезность — помогает принимать решения, не содержать ошибок, давать возможность отслеживать тенденции и быть своевременной.

- Полнота — дает полное представление о состоянии организации и его изменении.

- Существенность — в отчетности есть все показатели, которые могут повлиять на решения пользователей.

- Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

- Последовательность — при составлении нужно придерживаться принятых форм и содержания, изменяя их лишь в исключительных случаях.

Кроме того, отчетность должна быть составлена на русском языке и в тысячах рублей. Графы с отсутствующими показателями заполняются прочерком, отрицательные значения указываются в круглых скобках.

График и порядок сдачи

Бухгалтерскую отчетность все сдают в одинаковые сроки, в том числе те, кто отчитывается в упрощенном порядке. Организации на УСН должны отчитаться за 2020 год в течение трех месяцев с момента окончания отчетного периода, то есть календарного года. Для отчета за 2020 год — 31 марта 2021 года.

Начиная с отчетности за 2020 год сдавать годовую бухотчетность все организации должны в электронной форме.

Как заполнить упрощенную отчетность

Обязательные формы — баланс и отчет о финансовых результатах. Заполнять их упрощенно — значит формировать показатели по группам статей без детализации.

У баланса и отчета о финрезультатах практически одинаковая шапка. В первую очередь, в ней нужно указать дату или период. В балансе проставляется дата, по состоянию на которую он заполнен. В отчете — отчетный период, за который он составлен. Также указывается наименование юрлица, ОКПО, ИНН, вид деятельности, организационно-правовая форма и адрес.

Обе формы должен подписать руководитель или его представитель по доверенности. Только после этого она считается составленной.

Рассмотрим порядок заполнения баланса и отчета о финрезультатах.

Упрощенный баланс

Упрощенный баланс, как и стандартный, состоит из активов и пассивов. Но детализация в нем гораздо скромнее. Активы включают в себя всего пять строк:

- «Материальные внеоборотные активы» включают основные средства и незавершенные капитальные вложения — разница между сальдо счетов 01 и 02, а также сальдо по счету 08.3 «Строительство объектов ОС».

- «Нематериальные финансовые и другие внеоборотные активы» — результаты исследований и разработок, незавершенные вложения в НМА, отложенные налоговые активы и пр.

- «Запасы» — сумма сальдо по счетам учета материально-производственных запасов и затрат: 10, 41, 43, 45, 20, 44. Полученную сумму уменьшите на сальдо счета 42 по кредиту.

- «Денежные средства и эквиваленты» — все остатки в кассе, на расчетных и валютных счетах. По счетам бухучета эти данные содержатся на 50, 51, 52 счетах.

- «Финансовые и другие оборотные активы» — дебетовое сальдо по всем счетам, неучтенным в предыдущих строках, например, 60, 62, 76 и пр.

Пассив включает шесть строк:

- «Капитал и резервы» — кредитовые сальдо по счетам 80, 83, 84 за вычетом сальдо счета 84 по дебету.

- «Долгосрочные заемные средства» — сальдо по кредиту счета 67.

- «Другие долгосрочные заемные средства».

- «Краткосрочные заемные средства» — кредитовому сальдо по счету 66.

- «Кредиторская задолженность» — сумма сальдо по счетам 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75.02.

- «Другие краткосрочные заемные средства».

Итогом является баланс актива и пассива. Эти графы должны быть равны.

Упрощенный отчет о финансовых результатах

Упрощенный отчет о финансовых результатах содержит семь показателей из стандартного отчета.

По строке «Выручка» указывается вся выручка за год, но без учета НДС. Ее можно получить, отняв от кредитового оборота по счету 90.01 дебетовый оборот по счету 90.03. Данные для строки «Расходы по обычной деятельности» даны в дебетовом обороте на счете 90, именно там учтены себестоимость, коммерческие и управленческие расходы.

«Проценты к уплате» — вычитаемая величина, поэтому ее нужно указывать в круглых скобках. Сумму процентов можно получить из кредитового оборота по счету 66 в корреспонденции со счетом 91. Прочие расходы и доходы тоже должны быть зафиксированы на счете 91.

Данные для строки «Налоги на прибыль (доходы)» будут равны данным налоговой декларации по соответствующей системе налогообложения. Декларация по налогу на прибыль, УСН, ЕНВД и пр.

«Чистая прибыль/убыток» — все, что останется в компании. Эта сумма должна быть равна сумме всех показателей отчета о финансовых результатов за вычетом показателей в скобках.

Как сдать бухгалтерскую отчетность через Экстерн

Экстерн — система для электронной сдачи отчетности, которая доступна с любого компьютера. Она помогает сдавать через интернет отчетность в налоговую, Росстат, государственные фонды, ФСРАР и РПН. Формы отчетов и деклараций обновляются автоматически.

Заполните отчет в Экстерне или загрузите готовый — сервис автоматически проверит документ на ошибки и сразу отправит получателю, если все в порядке. Статус отчета можно отслеживать в личном кабинете, а еще можно подключить смс-уведомления.

Чтобы работать в Экстерне, понадобится электронная подпись. Все новые пользователи могут подключить тест-драйв на 3 месяца и оценить возможности сервиса.

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности. Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах могут состоять из двух частей – табличной и текстовой. Для отражения количественных данных удобнее использовать табличную форму, приведенную в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса.

Если информации, представленной в табличной форме, недостаточно для того, чтобы максимально полно раскрыть картину финансового состояния организации (а именно так оно чаще всего и бывает), дополнительно дают пояснения в текстовом виде.

В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Объем информации, который выносится в пояснения, определяется положениями по бухгалтерскому учету.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

- Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

- Основные средства.

- Финансовые вложения.

- Запасы (информация о наличии запасов и об их движении).

- Дебиторская и кредиторская задолженность.

- Затраты на производство.

- Оценочные обязательства.

- Обеспечения обязательств.

- Государственная помощь.

Расскажем о заполнении некоторых из них подробно.

Основные средства

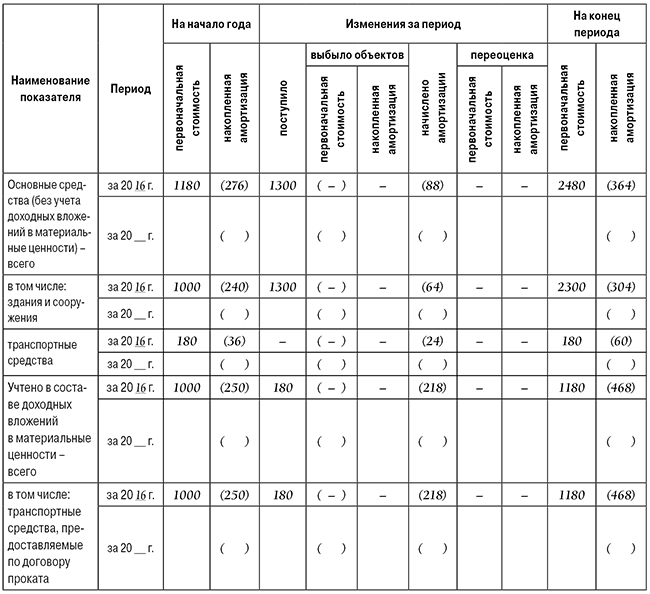

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению, модернизации и другие подобные действия с основными средствами. Информация приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

- основных средств, которые переданы или получены в аренду и числятся как на балансе компании, так и за ним;

- основных средств, переведенных на консервацию;

- недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- иных используемых основных средств (например, переданных или полученных в залог, но используемых компанией).

В столбцах таблицы 2.4 указывается их стоимость:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

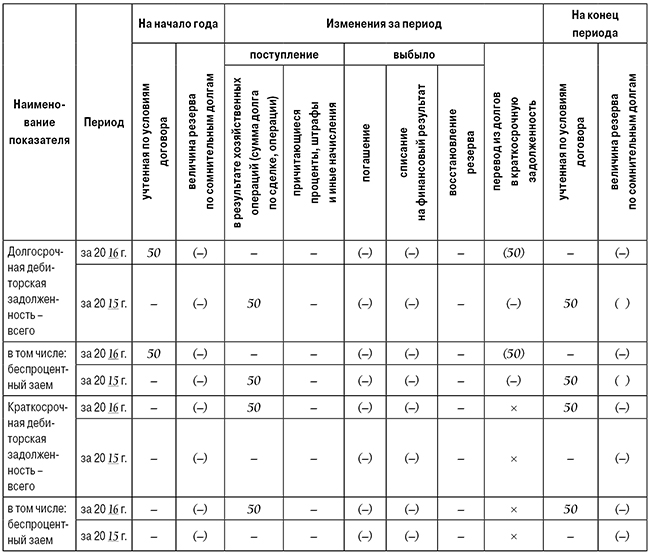

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2016 года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Пояснения в текстовой форме

В текстовую часть пояснений целесообразно включить существенную информацию:

- о вашей фирме;

- о ее финансовом положении;

- о сопоставимости данных за отчетный и предшествующий ему годы;

- о методах оценки и существенных статьях бухгалтерской отчетности;

- о допущенных отступлениях от правил бухгалтерского учета, если следование им не позволяло достоверно отразить имущественное состояние и финансовые результаты деятельности вашей фирмы (п. 6 и 37 ПБУ 4/99);

- об изменениях в учетной политике фирмы на следующий отчетный год;

- о финансовой деятельности, например о покупке акций других предприятий;

- об инвестиционной деятельности фирмы, например, о развитии материально-технической базы;

- о дочерних и зависимых обществах (ст. 105 и 106 ГК РФ);

- о реорганизации фирмы;

- о событиях после отчетной даты.

Сведения о деятельности фирмы

В этом разделе можно привести:

- краткую характеристику размеров и структуры фирмы;

- краткую характеристику ее обычных видов деятельности;

- объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта;

- данные о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- сведения о деловой активности организации;

- показатели эффективности использования ресурсов и т. д.

Информацию по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы (масштабах бизнеса) отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: ее производства, цеха, службы, а также обособленные подразделения, включая филиалы и представительства.

Характеризуя деятельность фирмы по видам, не скупитесь на подробности. Приведите сведения:

- об ассортименте и объемах производимой продукции (выполняемых работ, оказываемых услуг) за отчетный и предшествующие годы;

- о направлениях ее инвестиций;

- о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта.

Если в истекшем году произошли чрезвычайные события, то в пояснениях опишите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученных с виновных граждан и организаций или от страховых компаний возмещений и т. д.

О деловой активности фирмы свидетельствуют следующие данные:

- наличие договоров на экспортные поставки, косвенно подтверждающие качество выпускаемой продукции (работ, услуг) и широту рынков сбыта;

- наличие известных клиентов, приобретающих продукцию, работы и услуги фирмы;

- участие фирмы в научно‑исследовательских и опытно‑конструкторских работах, эффективность такой деятельности;

- проведение природоохранных и других аналогичных мероприятий.

Информация о бенефициарных владельцах

С конца прошлого года у компании появилась новая обязанность. Согласно Федеральному закону от 23.06.2016 № 215-ФЗ, все компании обязаны иметь информацию о своих бенефициарных владельцах, хранить ее и документально подтверждать достоверность этих данных.

Новый закон вступил в силу 21 декабря 2016 года.

Так, в Федеральный закон от 07.08.2001 года № 115-ФЗ (далее – Закон № 115-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» добавлена статья 6.1 «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах», согласно которой у физических и юридических лиц появились новые права и обязанности.

Пунктом 7 новой статьи установлено, что информация о бенефициарных владельцах компании раскрывается в ее отчетности. Поэтому в бухгалтерской отчетности за 2016 год следует обратить особое внимание на раскрытие данных о своих бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона № 115-ФЗ). В отличие от Закона № 115-ФЗ Налоговый кодекс употребляет термин «взаимозависимые лица».

С 21 декабря 2016 года все компании обязаны:

1) располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Если так просто определить бенефициара невозможно, то для подстраховки нужно иметь доказательства, подтверждающие, что компания предприняла меры для его установления.

2) регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

3) хранить информацию о своих бенефициарных владельцах и о принятых мерах по их установлению не менее пяти лет со дня получения такой информации;

4) представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

За неисполнение перечисленных требований установлен административный штраф (ст. 14.25.1 КоАП РФ):

- для должностных лиц – от 30 000 до 40 000 рублей;

- для юридических лиц – от 100 000 до 500 000 рублей.

5 МИН

Цифры для понимания: зачем нужны пояснения к бухгалтерскому балансу

Разбираемся, что входит в пояснения к бухгалтерскому балансу, какие компании обязаны сдавать этот документ в налоговую и чем он отличается от пояснительной записки.

Что такое пояснения к балансу

Бухгалтерский баланс — часть бухгалтерской отчётности предприятия. Он состоит из двух разделов: актива (имущество и запасы в денежном выражении) и пассива (то, на что куплено имущество и запасы, — капитал, резервы, займы). Баланс должен сойтись, то есть необходимо, чтобы показатели были одинаковыми. Вот так выглядит шаблон бухгалтерского баланса .

Пояснения тоже входят в состав бухгалтерской отчётности. Они раскрывают принципы бухгалтерского учёта в компании, а также данные, которые нецелесообразно включать в баланс, но важно знать, чтобы реально оценивать финансовое положение компании.

Кто должен готовить пояснения

Составлять пояснения к заполнению бухгалтерского баланса должны все предприятия, которые ведут бухгалтерский учёт, т. е. абсолютное большинство юрлиц. Исключения предусмотрены только для филиалов иностранных компаний. ИП и самозанятые вести бухгалтерский учёт не обязаны .

Не сдавать пояснения могут компании, использующие упрощённые способы ведения бухгалтерского учёта: субъекты малого бизнеса, НКО и участники проекта «Сколково». Но есть организации, которым запрещено прибегать к упрощённым методам, даже если они соответствуют вышеупомянутым критериям. Например, не могут это делать коллегии адвокатов, жилищно-строительные кооперативы, организации бюджетной сферы и т. д.

Какие данные указывать в пояснении

Обязательно уточняйте следующую информацию:

- нематериальные активы предприятия (например, товарные знаки);

- основные средства (в том числе стоимость помещений, оборудования, земельных участков и т. д.);

- финансовые вложения (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность ;

- затраты на производство;

- оценочные обязательства организации (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная материальная госпомощь (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

Дополнительно, если этих данных нет в информации, сопровождающей бухгалтерский отчёт, укажите:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовую численность сотрудников за отчётный период или численность штата на отчётную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Обязательных требований к форме нет. Например, можно подготовить текстовые пояснения к бухгалтерской отчётности или оформить их в виде таблиц. Можно ориентироваться на шаблон Минфина — в нём есть образцы пояснений для каждого раздела баланса.

Чем пояснения к балансу отличаются от пояснительной записки

Пояснительная записка не входит в состав бухгалтерской отчётности. Организации могут прикладывать этот документ к бухгалтерскому балансу по желанию. Он представляет собой характеристику финансового положения компании в целом. В нём указывают дополнительную информацию для заинтересованных сторон: акционеров, кредиторов, потенциальных инвесторов.

В записке можно привести планы развития организации, предполагаемые капитальные и долгосрочные вложения, указать динамику важнейших финансовых показателей организации за определённый период. Или, например, предупредить вопросы налоговиков, ответив на них заранее.

Другими словами, в пояснительную записку можно включить любую информацию, которая подтвердит финансовую стабильность компании и продемонстрирует, что риски для инвесторов и кредиторов сведены к минимуму.

Из пояснительной записки должно быть ясно, что это дополнение к отчётности:

- не ставьте в бухгалтерской отчётности ссылки на пояснительную записку;

- придумайте для пояснительной записки название, благодаря которому читатель поймёт, что документ не входит в отчётность.

Записка может быть оформлена в любом виде. Допустимо использовать диаграммы, таблицы или просто текст.

Короче

- ![]()

Пояснения к бухгалтерскому балансу должно составлять большинство компаний, ведущих бухучёт. Ор ганизации, которые при меняют упрощённый способ ведения бухучёта, могут этого не делать.

- ![]()

Пояснение к бухгалтерскому балансу ежегодно сдаётся в ФНС вместе с бухгалтерской отчётностью.

- ![]()

Пояснения к балансу и пояснительная записк а — это разные документы. Пояснительная записка дополняет отчёт, не будучи его частью. Там можно прописать планы по развитию компании, которые интере сны инвесторам или партнёрам.

- Зачем пояснять баланс

- Какую информацию содержит пояснение к бухгалтерскому балансу

- Как выглядит образец пояснительной записки к бухгалтерскому балансу

- Итоги

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2020 год нужно по обновленным формам, а сдавать - исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

О нюансах составления пояснений к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности за 2020 год, чтобы узнать все подробности данной процедуры.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере:

Пояснения к бухгалтерскому балансу

АО «Симфония» за 2020 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2019 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

С этим вопросом бухгалтеры сейчас сталкиваются, сдавая финансовую отчетность за 2020 год. Нужно ли, к примеру, сдавать пояснительную записку микрофирмам и малым предприятиям? Buxgalter.uz собрал мнения специалистов:

Ботир МАНСУРОВ, налоговый консультант:

– «Финансовая отчетность составляется на основе данных бухгалтерского учета и включает в себя

:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о денежных потоках;

- отчет о собственном капитале;

- примечания, расчеты и пояснения.

«Примечания, расчеты и пояснения (пояснительная записка)» – такая же форма финансовой отчетности, как баланс и другие формы.

Структуру и содержание финансовой отчетности определяет Минфин, а именно

:

- малые предприятия и микрофирмы представляют только годовую финансовую отчетность, состоящую из:

– бухгалтерского баланса – формы №1;

– отчета о финансовых результатах – формы №2.

Критерии отнесения предприятий к субъектам малого бизнеса определены Законом «О гарантиях свободы предпринимательской деятельности».

Кроме того, в соответствии с п. 6 постановления Президента «О совершенствовании системы отчетности, представляемой субъектами предпринимательства, и усилении ответственности за ее незаконное истребование» от 15 июня 2005 года № ПП-100 Налоговому комитету и Госкомстату было поручено обеспечить безусловное соблюдение установленного порядка и сроков представления финансовой и статистической отчетности субъектами предпринимательства. Согласно этому порядку микрофирмы и малые предприятия представляют:

- финансовую отчетность, состоящую из бухгалтерского баланса – формы №1 и отчета о финансовых результатах – формы №2, – ежегодно;

- статистическую отчетность – ежеквартально или ежегодно в зависимости от видов отчетности.

Итак, пояснительная записка (пояснения) как форма финансовой отчетности не предусмотрена в перечне финансовых отчетов, обязательных для предоставления в налоговые органы малыми предприятиями. Поэтому считаю, что малые предприятия не обязаны предоставлять пояснительную записку в налоговые инспекции » .

– «Норма п. 5 Правил по заполнению форм финансовой отчетности не разделяет малые или крупные предприятия: к годовой финансовой отчетности прилагается пояснительная записка с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия.

Поэтому считаю, что пояснительную записку необходимо представлять всем предприятиям независимо от принадлежности к малому или крупному бизнесу. Она также имеется в составе электронной отчетности – в разделе формы финансовой отчетности на my.soliq .uz .

Цель пояснительной записки – раскрыть данные, которые предприятие указало в финансовой отчетности – в бухгалтерском балансе и ОФР.

Законодательством не предусмотрена специальная форма пояснительной записки. Она представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и ОФР. Каждый бухгалтер самостоятельно определяет состав и полноту данных в ней, но с соблюдением требований НСБУ.

Пояснительная записка может содержать следующие разделы:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетнойполитике ;

- анализ текущих финансовых показателей деятельности организации (общая сумма чистой выручки, себестоимость реализованной готовой продукции (товаров, услуг), расходы периода, прочие доходы, например, от выбытия ОС, доходы и расходы финдеятельности и т.д.).

В документе можно дать краткую информацию о методах:

- оценки товаров, производственных запасов и готовой продукции;

- оценки незавершенного производства;

- амортизации основных средств;

- признания выручки от реализации и т.п.

Если в учетную политику организации были внесены изменения, нужно сообщить об этом в записке, обосновать их причины и необходимость.

Желательно также привести расшифровки строк баланса и формы №2. В частности. Данные о:

- составе и движении резервов предстоящих расходов и платежей;

- изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- изменениях в структуре и объеме ОС и НМА;

- арендованном имуществе;

- финансовых вложениях, дебиторской и кредиторской задолженностях;

- составе затрат на производство и прочих расходов;

- объемах реализации продукции, товаров, работ, услуг по видам деятельности;

- обеспечении обязательств;

- чрезвычайных фактах хозяйственной деятельности в отчетном периоде и их последствиях (особенно – в период пандемии). К примеру, – о фактах, объясняющих причины резких скачков или снижения показателей чистой выручки по сравнению с прошлым годом и т.д.

Многие могут сказать, что данные, которые мы отражаем в пояснительной записке, система налоговых органов и так может собрать на основе отчетов и проанализировать. Например, – исходя из представленной отчетности по налогу на прибыль, НДС и налогу с оборота, а также исходя из показателей бухгалтерского баланса и ОФР. Однако пока данная форма существует в составе финотчетности, ее необходимо представлять.

С 1 января 2021 года норма обязательной переоценки отменена

. Но это не означает, что организации не могут или не должны проводить добровольную (инициативную) переоценку ОС в соответствии со своей учетной политикой в целях бухгалтерского учета. Проводить или не проводить переоценку основных фондов по состоянию на 1 января 2021 года, решает руководство предприятия в соответствии с учетной политикой для целей бухучета на 2021 год. Подробнее об этом читайте тут и тут » .

Оксана ОГНЕВЧУК, заместитель председателя правления Федерации бухгалтеров Узбекистана (CIPA, DipIFR):

– «Требования к информации, подлежащей раскрытию в финансовой отчетности, должны быть включены в стандарты. Все, что есть на эту тему в НСБУ, и нужно раскрывать.

В МСФО же каждый стандарт содержит требования по раскрытиям.

При составлении финансовой отчетности по МСФО должны быть выполнены все требования всех уместных стандартов, в том числе – требования по раскрытиям. Если что-то не раскрыто составителями отчетности или раскрыто неполно, аудитор, проводящий аудит в соответствии с МСА, не даст (не имеет права давать) положительное мнение по такой отчетности, потому что такая неполная отчетность будет вводить пользователей в заблуждение.

Ориентиры по раскрытиям для целей МСФО-отчетности можно найти в опубликованной финансовой отчетности компаний, ценные бумаги, которых котируются на фондовых биржах. Причем в качестве ориентиров нужно выбирать действующих в сопоставимой отрасли».

Читайте также: